Indien Gewerbeimmobilienmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

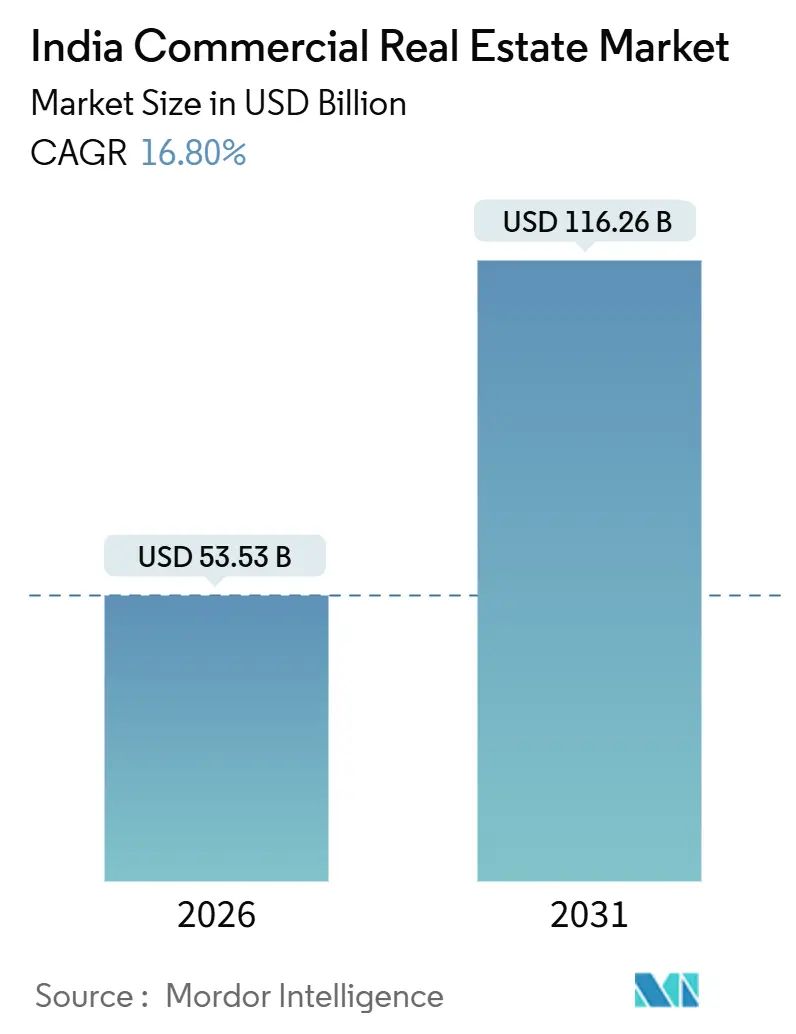

| Marktgröße (2026) | 53.53 Milliarden US-Dollar |

| Marktgröße (2031) | 116.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.80% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Gewerbeimmobilienmarkt Analyse von Mordor Intelligence

Die Größe des Indien Gewerbeimmobilienmarktes wird im Jahr 2026 auf 53,53 Milliarden USD geschätzt und soll bis 2031 einen Wert von 116,26 Milliarden USD erreichen, bei einer CAGR von 16,80 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch ein Zusammenspiel von Einstellungen im Technologiesektor, Infrastrukturausbau und Kapitalmarktreformen angetrieben, die sowohl inländische als auch ausländische Investoren auf ertragsbringende Vermögenswerte statt auf spekulatives Grundstückshorten lenken. Die Bürovermietung verankert weiterhin die Wertschöpfung, doch Logistikimmobilien absorbieren am schnellsten Kapital, da E-Commerce-, Quick-Commerce- und Rechenzentrummieter längere Mietverträge in der Nähe von Konsumkorridoren abschließen. Eine Verlagerung von Verkaufs- zu Mietstrukturen weitet sich aus, begünstigt durch gelockerte REIT-Vorschriften, niedrigere Mindestinvestitionen und Obergrenzen für ausländische Direktinvestitionen, die nun eine Mehrheitsbeteiligung an börsennotierten Trusts ermöglichen. Die neue Finanzierungslandschaft hilft Vermietern beim Schuldenabbau, selbst wenn höhere Leitzinsen das Refinanzierungsrisiko erhöhen, da berechenbare Mieten höhere Bewertungen für stabilisierte Immobilien stützen. Eine moderate Konzentration lässt Raum für regionale Spezialisten, Flex-Workspace-Manager und Rechenzentrumsentwickler, die flexibel auf die Nachfrage der Nutzer nach flexiblen Konditionen und technologisch ausgestatteter Infrastruktur reagieren können.

Wesentliche Berichtsergebnisse

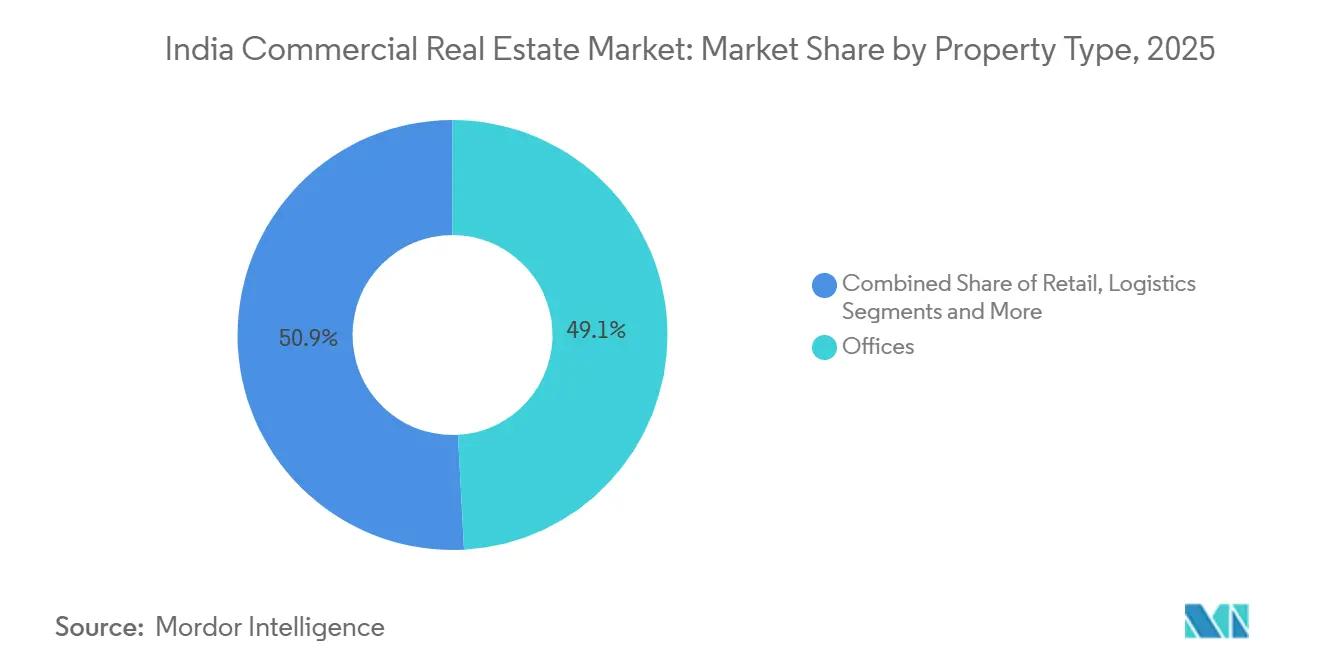

- Nach Immobilientyp verzeichnete Logistik ein CAGR-Wachstumspotenzial von 18,60 % zwischen 2026 und 2031, während Büros im Jahr 2025 einen Marktanteil von 49,14 % am indischen Markt für Gewerbeimmobilien hielten.

- Nach Geschäftsmodell entfielen im Jahr 2025 54,14 % der Marktgröße des indischen Marktes für Gewerbeimmobilien auf den Verkauf, während das Mietsegment bis 2031 voraussichtlich mit einer CAGR von 18,50 % wachsen wird.

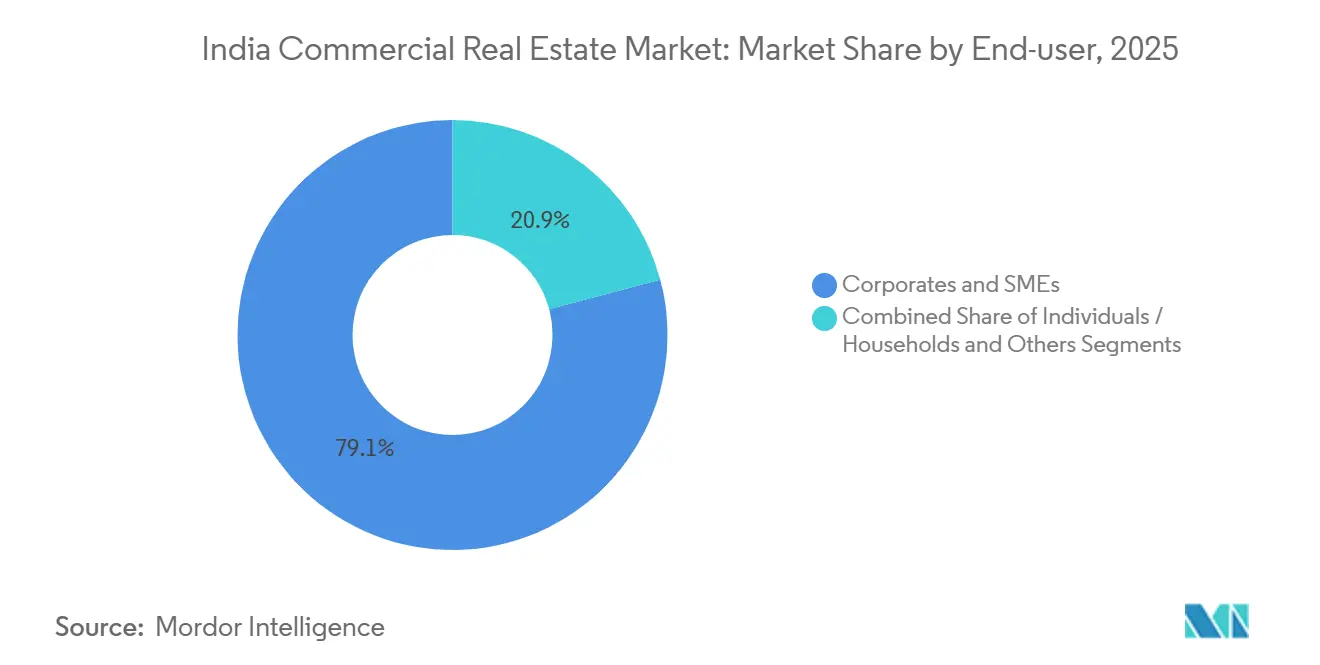

- Nach Endnutzer kontrollierten Unternehmen und KMU im Jahr 2025 79,14 % der Marktgröße für Gewerbeimmobilien in Indien, während Privatpersonen und Haushalte bis 2031 mit einer CAGR von 18,30 % wachsen.

- Nach Geografie führte Südindien im Jahr 2025 mit einem Marktanteil von 41,14 % am indischen Markt für Gewerbeimmobilien; Nordindien soll bis 2031 mit einer CAGR von 18,70 % wachsen.

- Embassy Office Parks REIT, Mindspace Business Parks REIT und Brookfield India REIT kontrollierten zusammen im Dezember 2025 mehr als 100 Millionen Quadratfuß vermietbare Fläche der Klasse A, was etwa 35 % des institutionell gehaltenen Bestands entspricht.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Indien Gewerbeimmobilienmarkt Trends und Erkenntnisse

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| KI-geführte GCC-Expansion treibt Nachfrage nach Büroflächen der Klasse A im IT-Sektor | +4.2% | Bangalore, Hyderabad, Nationaler Hauptstadtregion | Mittelfristig (2–4 Jahre) |

| E-Commerce- & Quick-Commerce-Wachstum befeuert großformatige städtische Logistikzentren | +3.8% | Top-7-Ballungsräume mit Fokus auf Mumbai, NCR, Bangalore | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der REIT-Pipeline & gelockerte Obergrenzen für ausländische Direktinvestitionen erschließen institutionelles Kapital | +3.5% | National, konzentriert in den zentralen Bürovierteln der Großstädte | Langfristig (≥ 4 Jahre) |

| Nationale Infrastrukturprogramme verbessern Konnektivität und Grundstückswerte | +3.2% | Wirtschaftskorridore im Zusammenhang mit GatiShakti, Delhi-Mumbai & Chennai-Bengaluru | Langfristig (≥ 4 Jahre) |

| Rechenzentrum-Colocation- & Edge-Computing-Campus-Entwicklung zur Umnutzung von Industriegeländen | +2.9% | Mumbai, Chennai, Hyderabad, Nationaler Hauptstadtregion | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsgebundene Mietverträge & Nachfrage nach Grünsanierung von ESG-bewussten Nutzern | +2.4% | Erstklassige Geschäftszentren und Vorortparks mit LEED- und IGBC-zertifiziertem Bestand | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-geführte GCC-Expansion treibt Nachfrage nach Büroflächen der Klasse A im IT-Sektor

Indien beherbergte bis Dezember 2025 mehr als 1.700 Globale Kompetenz- und Leistungszentren (Global Capability Centers), die 1,6 Millionen Fachkräfte beschäftigten und jährlich fast 60 Millionen Quadratfuß absorbierten – ein Ausmaß, das die Nutzernachfrage nach technologisch fortschrittlichen Campus-Konzepten verankert[1]NASSCOM Research, „Indien GCC-Landschaftsbericht 2025”, NASSCOM, nasscom.in. Die Mieten im Outer Ring Road-Korridor von Bangalore stiegen 2025 auf INR 90–110 pro Quadratfuß pro Monat, ein Aufschlag von 20 % gegenüber Alternativen in Vorortlagen, da multinationale Unternehmen um Talentpools wetteifern. Vorvermietungen sind nun 18–24 Monate vor Fertigstellung üblich, was das künftige Leerstandsrisiko verringert, aber den Verhandlungsspielraum der Mieter einschränkt. Hyderabads Knowledge City und Chennais OMR-Korridor spiegeln diesen Trend wider, während Städte der zweiten Ebene wie Kochi und Coimbatore GCC-Pilotprojekte erproben, die etwa 10 % der inkrementellen Nachfrage abschöpfen könnten, sobald die Infrastruktur ausgereift ist. Diese Entwicklungen festigen die Dominanz Südindiens, erzeugen jedoch Vermietungsüberlauf in benachbarte Korridore, da die Kernteilmärkte an ihre Kapazitätsgrenzen stoßen.

E-Commerce- & Quick-Commerce-Wachstum befeuert großformatige städtische Logistikzentren

Die Logistikabsorption überstieg 2025 die Marke von 45 Millionen Quadratfuß, und Lagerhallen der Klasse A im städtischen Umfeld von Mumbai, NCR und Bangalore wurden für INR 25–35 pro Quadratfuß pro Monat vermietet, was das knappe Angebot widerspiegelt. Drittlogistikanbieter und Online-Einzelhändler unterzeichnen zunehmend Neun- bis Zwölfjahresverträge für Flächen von 500.000 Quadratfuß, die die früheren Drei- bis Fünfjahresverträge vor 2024 ablösen. Das vom Zentralstaat aufgelegte PM GatiShakti-Programm verkürzte die Frachtzeiten um bis zu 10 % und stärkte Hub-und-Speiche-Modelle. Verzögerungen bei der Grundstücksakkumulation verlängerten Projekte in Maharashtra und Uttar Pradesh jedoch um bis zu zwölf Monate, was den Aufwärtsdruck auf Mieten und Kapitalisierungsraten aufrechterhält. Betreiber, die staatliche Genehmigungen am schnellsten durchlaufen, werden mit nahezu vollständiger Auslastung bei Übergabe belohnt.

Ausweitung der REIT-Pipeline & gelockerte Obergrenzen für ausländische Direktinvestitionen erschließen institutionelles Kapital

Die Marktkapitalisierung börsennotierter REITs in Indien überstieg im Dezember 2025 die Marke von 15 Milliarden USD und schüttete 1,2 Milliarden USD an Dividenden bei Renditen von 6–7 % aus, was Portfolio-Zuflüsse von Pensions- und Versicherungsinvestoren anzieht[2]Wertpapier- und Börsenaufsichtsbehörde Indiens, „Amtsblattmitteilung: REIT-Verordnung (Änderung) 2024”, Wertpapier- und Börsenaufsichtsbehörde Indiens, sebi.gov.in. Die SEBI-Revision von 2024, die die Mindestticketgröße auf INR 10.000 senkte, öffnete die Anlageklasse für Privatanleger und verbesserte die Liquidität des Sekundärmarkts. Ausländische Portfolioinvestoren erhöhten ihre Allokation im Jahr 2025 um mehr als 20 % und nutzten dabei eingebettete Mietsteigerungen von etwa 12 % alle drei Jahre. Darüber hinaus ermöglicht die Anhebung der automatischen Obergrenze für ausländische Direktinvestitionen in REITs durch das DPIIT auf 74 % den Sponsoren, die operative Kontrolle zu behalten und gleichzeitig stabilisierte Vermögenswerte zu monetarisieren. Entwickler wie DLF und Prestige prüfen derzeit Ausgliederungen von Büro- und Einzelhandelsportfolios, was in den nächsten drei Jahren potenziell 5–7 Milliarden USD an neuem Angebot hinzufügen könnte.

Rechenzentrum-Colocation- & Edge-Computing-Campus-Entwicklung zur Umnutzung von Industriegeländen

Die nationale Rechenzentrumskapazität näherte sich Ende 2025 der Marke von 950 MW, gestützt durch Investitionszusagen von Hyperscalern in Höhe von mehr als 10 Milliarden USD. Colocation-Marktführer wie Yotta Infrastructure und AdaniConneX wandelten brachliegende Industriegrundstücke in Navi Mumbai, Chennai und Hyderabad in Edge-Standorte um, um die Latenz für hochfrequente Nutzer zu reduzieren. Die Grundstückswerte in Navi Mumbai stiegen 2025 um 35 %, was die Knappheit an Standorten unterstreicht, an denen Versorgungssicherheit und Kabelzugang zusammentreffen. Die Regierungen von Telangana und Tamil Nadu beschleunigten Genehmigungen für Projekte ab 50 MW und verkürzten die Realisierungszeiten auf unter ein Jahr. Die Nachfrage fragmentiert sich in Richtung 5–10 MW-Module in Städten der zweiten Ebene, ein Wandel, der regional erfahrenen Entwicklern mit besseren lokalen Genehmigungsnetzwerken zugutekommt.

Analyse der Hemmniswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Erhöhte Leitzinsen & strengere Bankkreditvergabestandards erhöhen das Refinanzierungsrisiko | −2.8% | Landesweit, am ausgeprägtesten bei hoch verschuldeten Projekten in Städten der ersten Ebene | Kurzfristig (≤ 2 Jahre) |

| Hybrides/Remote-Arbeiten dämpft die Nettoabsorption in Geschäftszentren dauerhaft | −2.1% | Kerngeschäftsviertel von Mumbai, NCR, Bangalore | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der Grundstücksbeschaffung & Genehmigungen mehrerer Behörden verlangsamen Projektstarts | −1.9% | Maharashtra, Uttar Pradesh, Westbengalen und ausgewählte städtische Randlagen der zweiten Ebene | Mittelfristig (2–4 Jahre) |

| Steigende Klimarisikoversicherungsprämien für Küstenimmobilien verringern die Investoren-IRRs | −1.7% | Küstenmetropolen (Mumbai, Chennai, Kolkata) und tiefliegende Logistikkorridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Leitzinsen & strengere Bankkreditvergabestandards erhöhen das Refinanzierungsrisiko

Die Reserve Bank of India beließ den Leitzins Anfang 2026 bei 6,50 %, und Geschäftsbanken bepreisten Entwicklerdarlehen mit 9,5–11 %, was die gewichteten durchschnittlichen Kapitalkosten auf 12–13 % anhob. Nichtbankfinanziers senkten die Beleihungsauslauf-Obergrenzen auf 60–65 %, was Sponsoren dazu zwang, mehr Eigenkapital einzusetzen oder Gemeinschaftsunternehmen zu suchen. Die Margen mittelgroßer Akteure verengten sich, da sich die Refinanzierungsaufschläge zwischen 2024 und 2025 um 150–200 Basispunkte ausweiteten, was zu selektiven Grundstücksveräußerungen in Mumbai und NCR-Korridoren führte[3]Versicherungsaufsichts- und Entwicklungsbehörde Indiens, „Leitlinien zu Klimarisiken und Versicherungsprämien 2025”, IRDAI, irdai.gov.in. Entwickler diversifizierten in asset-leichte Gebühreneinnahmen aus Immobilienverwaltung und Co-Entwicklung, um den Cashflow zu erhalten. Unternehmen mit Multi-Asset-Portfolios wie DLF und Prestige überstanden den Druck besser als Einzelimmobilieneigentümer, die mit Liquiditätsengpässen konfrontiert waren.

Hybrides/Remote-Arbeiten dämpft die Nettoabsorption in Geschäftszentren dauerhaft

Hybride Arbeitsrichtlinien stabilisierten sich 2025 bei etwa 45 % der kaufmännischen Stellen, was den Sitzdichtebedarf von 90–100 Quadratfuß pro Person auf 65–75 Quadratfuß senkte. Mumbais Bandra-Kurla Complex und Delhis Connaught Place verzeichneten einen Leerstand von 18–22 %, da Mieter in Vorstadtparks mit niedrigeren Mieten und größeren Grundrissen abwanderten. Vermieter verlängerten mietfreie Zeiten von sechs bis neun Monaten für Verlängerungen, was die Effektivrenditen drückte. Gleichzeitig verzeichneten ausgewählte Vorstadtimmobilien in Gurugram und Powai ein Nettoabsorptionswachstum von 10–12 %, was die Kostensensitivität der Nutzer und die Präferenz für ausstattungsreiche Campus-Konzepte unterstreicht. Kapitalisierungszinsdifferenzen von etwa 150 Basispunkten trennen nun erstklassige Vorstadtgebäude von veralteten Geschäftszentrum-Türmen, was auf Investorenskepsis gegenüber kostspieligen Sanierungen hindeutet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Logistik übertrifft das traditionelle Bürowachstum

Die Brutto-Mietfläche im Logistikbereich wuchs 2025 um 45 Millionen Quadratfuß, und das Segment wird voraussichtlich von 2026 bis 2031 einen CAGR von 18,60 % verzeichnen – die schnellste Wachstumskurve unter allen Immobilienklassen –, da E-Commerce- und Quick-Commerce-Betreiber 9- bis 12-jährige Mietverträge für Mega-Lagerhäuser in der Nähe von Konsumzentren abschließen. Büros hielten 2025 einen Anteil von 49,14 % am indischen Gewerbeimmobilienmarkt, doch die zunehmende Verbreitung hybrider Arbeitsmodelle dämpft den inkrementellen Bedarf. Der Einzelhandel erfasste 21 % des Wertes, als Einkaufszentrumsentwickler Erlebnisangebote hinzufügten, die die Verweildauer erhöhen und jährliche Mietsteigerungen von 8–10 % rechtfertigen. Gastgewerbe und sonstige Spezialimmobilien machten zusammen rund 11 % aus, gestützt durch die Erholung des Freizeittourismus in Goa und Rajasthan.

Die Größe des indischen Gewerbeimmobilienmarkts im Logistikbereich ist auf Kurs, bis 2031 30 Milliarden USD zu überschreiten, während Büros voraussichtlich 55 Milliarden USD erreichen werden, da sich die Netto-Flächenabsorption nach 2028 normalisiert. Die Kapitalisierungsraten im Logistikbereich sanken 2025 auf 7,25–7,75 %, nur 25 Basispunkte über vergleichbaren Bürorenditen, was das Anlegervertrauen in die langfristigen E-Commerce-Fundamentaldaten unterstreicht. Büros ziehen weiterhin Kernkapital an, bedingt durch umfangreiche Mieterportfolios und eingebettete Mietsteigerungen von 12–15 % alle drei Jahre. Die Pipeline im Einzelhandel bleibt selektiv und konzentriert sich auf Einzugsgebiete der ersten Kategorie sowie wohlhabende Einzugsgebiete der zweiten Kategorie, in denen die Ausgaben für nicht lebensnotwendige Güter widerstandsfähig sind. Hoteltransaktionen überschritten 2025 900 Millionen USD, da internationale Betreiber Managementverträge inmitten steigender Auslastung abschlossen.

Nach Geschäftsmodell: Mietsegment gewinnt institutionelle Gunst

Die Mietstruktur soll bis 2031 mit einer CAGR von 18,50 % wachsen, da REIT-Sponsoren und Pensionsfonds stabile Erträge gegenüber spekulativen Kapitalgewinnen priorisieren. Verkaufstransaktionen machten 2025 54,14 % der Größe des Indien Gewerbeimmobilienmarktes aus, angeführt von Unternehmen, die Geschäftsstraßenlokale und Industriegeländen für den Eigengebrauch kaufen. Build-to-Lease-Pipelines weiteten sich erheblich aus: Entwickler wie RMZ und Tata Realty vorvermieteten ganze Türme 24 Monate vor der Fertigstellung, was die Finanzierbarkeit sicherstellt und die Finanzierungskosten senkt.

Die Mietrenditen für Büroflächen der Klasse A stabilisierten sich 2025 in Bangalore und Hyderabad zwischen 7,5–8,5 %, was einen Aufschlag von 250 Basispunkten gegenüber zehnjährigen Staatsanleihen bietet und 3 Milliarden USD ausländische Portfolio-Zuflüsse in börsennotierte REITs anzog. Umgekehrt überstiegen die Listenpreise für erstklassige Einzelhandelslagen an Mumbais Linking Road die Marke von INR 80.000 pro Quadratfuß, gestützt durch Luxusmieter, deren stabile Mieten Einstiegsrenditen unter 5 % kompensieren. Industriegrundstückspreise in den Logistikgürteln von Chennai und Pune stiegen um 25 % im Jahresvergleich, was Grundstückseigentümer dazu veranlasst, langfristige Erbpachtstrukturen zu prüfen, die Wertsteigerungspotenzial erhalten und gleichzeitig Grunderwerbsteuer-Leckage reduzieren.

Nach Endnutzer: Individuelle Beteiligung weitet sich über Bruchteilsplattformen aus

Unternehmen und KMU erfassten 2025 79,14 % der Größe des Indien Gewerbeimmobilienmarktes, vorwiegend durch langfristige Mietverträge in Büros der Klasse A und Lagerhallen. Privatanleger hingegen sollen mit einer CAGR von 18,30 % wachsen, da Bruchteilseigentumsportale Mindesteinsätze von INR 500.000 für stabilisierte Immobilien ermöglichen. Das Segment „Sonstige” (staatliche und Bildungseinrichtungen) macht weniger als 7 % der Nachfrage aus, zeigt jedoch eine stetige Vermietungsaktivität für administrative Back-Office-Funktionen und Campus-Erweiterungen.

Bruchteilsplattformen syndizierten 2025 rund 1 Milliarde USD an Gewerbeobjekten und listeten 60 Vermögenswerte, die vierteljährlich ausgezahlte Barrenditen von 6–7 % erzielten. Privatanleger bevorzugten zweitklassige Einzelhandelslagen in Städten wie Jaipur und Kochi, wo die Einstiegskosten niedriger sind und die Renditeabstände gegenüber Wohnimmobilien mit 200–300 Basispunkten breiter bleiben. Die regulatorische Klarheit bleibt unausgereift, aber für 2026 erwartete SEBI-Entwurfsregeln könnten Bruchteilsfahrzeuge unter kollektive Anlagepläne einordnen, was die Governance verbessert und institutionelle Koinvestitionen erschließt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Südindien beherrschte 2025 mit einem Anteil von 41,14 % den Indien Gewerbeimmobilienmarkt, verankert durch Bangalores jährliche Büroabsorption von etwa 22 Millionen Quadratfuß und Hyderabads mehr als 400 Globale Kompetenz- und Leistungszentren, die 300.000 Fachkräfte beschäftigen. Chennai sicherte sich 2025 dank trägernetraler Kabelanlandungen und reichlich erneuerbarer Energie Rechenzentrumsinvestitionen in Höhe von 1,8 Milliarden USD. Kochi und Coimbatore wuchsen um 18 % bzw. 20 %, da Pilot-GCCs die Talentpools und Lebensqualitätsvorteile von Städten der zweiten Ebene validierten.

Nordindien wird voraussichtlich die schnellste CAGR von 18,70 % bis 2031 verzeichnen, katalysiert durch den Delhi-Meerut-Expressway und den bevorstehenden Jewar-Flughafen, der die Transitzeiten verkürzt und Grundstücke entlang des Yamuna-Expressways erschließt. Gurugram und Noida absorbierten 2025 zusammen etwa 17 Millionen Quadratfuß, wobei Mieter aus dem Finanzdienstleistungs- und E-Commerce-Bereich zu Vorstadtparks gravitierten, die große Grundrisse, niedrigere Mieten und U-Bahn-Anbindung kombinieren. Ein erneuerter politischer Fokus auf Rechenzentrumscluster im Knowledge Park der Nationalen Hauptstadtregion und dem bevorstehenden Digital Gateway Hub könnte Hyperscale-Investitionen beschleunigen.

Westindien, angeführt von Mumbai und Pune, repräsentierte 2025 31 % des Wertes. Der Bandra-Kurla Complex und Lower Parel verlangten Indiens höchste Büromieten bei INR 150–200 pro Quadratfuß pro Monat, doch der Leerstand steigt, da einige Nutzer in Wissensparks in Powai und Thane für 30 % Einsparungen umziehen. Punes Hinjewadi- und Kharadi-Korridore verzeichneten 2025 eine Flächenaufnahme von 9 Millionen Quadratfuß, unterstützt durch Technologieexporteure, die Eigenentwicklungszentren skalieren.

Ostindien, dominiert von Kolkata, macht weiterhin weniger als 10 % des nationalen Bestands aus. Begrenztes Angebot der Klasse A und hybrides Arbeiten haben die Absorption gehemmt, doch Entwickler starten gemischt genutzte Einzelhandelsimmobilien, um von Konsumausgaben-Rückenwind zu profitieren. Städte der zweiten Ebene verzeichneten 2025 ein durchschnittliches Absorptionswachstum von 22 %, da Nutzer geografische Risiken diversifizieren; Liquiditätsbeschränkungen beim Exit halten jedoch Kapitalisierungsraten-Aufschläge von 100–150 Basispunkten gegenüber Äquivalenten der ersten Ebene aufrecht.

Regulatorisches Umfeld

Die Entwicklung von Gewerbeimmobilien in Indien wird in erster Linie durch den Real Estate (Regulation and Development) Act, 2016 (RERA) geregelt, der für Projekte mit mehr als 500 m² oder 8 Einheiten gilt und über staatliche Regulierungsbehörden wie MahaRERA und Telangana RERA umgesetzt wird. Eine bemerkenswerte Compliance-Änderung für 2026 ist der Jan Vishwas (Amendment of Provisions) Act, 2026, der am 7. Mai 2026 in Kraft tritt. Das Gesetz entkriminalisierte bestimmte RERA-Verstöße, indem es die Freiheitsstrafe nach Section 68 durch zivilrechtliche Geldstrafen für die Nichteinhaltung von Anordnungen des RERA Appellate Tribunal ersetzte, was die rechtlichen Reibungen für die Beteiligten verringert, während die Durchsetzung weiterhin über Strafen und Anordnungen erfolgt.

Bei den Kapitalflüssen und der Entwicklungsstruktur erlauben die Vorschriften für ausländische Investitionen weiterhin 100 % FDI im automatischen Genehmigungsverfahren für die Bau- und Erschließungstätigkeit von Gewerbeflächen, Townships, Hotels und Infrastruktur. Dies unterstützt Build-to-Lease- und institutionelle Eigentumsmodelle. Der politische Schwerpunkt von Zentral- und Landesregierung auf integrierten urbanen Ergebnissen beeinflusst auch Großprojekte, einschließlich der Umsetzung von PMAY-U 2.0 ab dem 1. September 2024 und der NITI-Aayog-Politikvorschläge wie der Reservierung von 10 % bis 15 % der bebauten Fläche für EWS/LIG bei Großprojekten (Schwellenwerte gemäß Rahmenwerk). Diese Anforderungen können Planung, Nutzungsmix und Genehmigungen für großflächige gemischt genutzte und gewerbliche Campusanlagen beeinflussen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Gewerbeimmobilien in Indien umfasst die Identifizierung und Zusammenführung von Grundstücken, Projektplanung und Genehmigungen, Bau und Inbetriebnahme sowie anschließend Vermietung und Verkauf, Facility-Betrieb und Vermögensmonetarisierung über institutionelle Kanäle (einschließlich REITs). Entwickler und EPC-Auftragnehmer koordinieren sich mit Finanzierern, staatlichen Genehmigungsbehörden und Infrastrukturanbietern. Makler und Berater treiben die Mietersuche und die Abwicklung von Transaktionen voran, während Property-Manager und FM-Anbieter durch Instandhaltung, Versorgungsmanagement und Mieterservices für stabile Cashflows sorgen.

Der Ausbau der öffentlichen Infrastruktur fungiert als vorgelagerter Faktor für die Standortwahl und die Absorption. Die indische Regierung budgetierte öffentliche Investitionen (Capex) von 12,2 Lakh Crore INR für das Haushaltsjahr 2026-27, und Konnektivitätsausbauten wie der 594 km lange Ganga Expressway prägen korridorgeführte Entwicklungen und Standortentscheidungen für Lagerhäuser. Wesentliche Abhängigkeiten und Engpässe bei Vorprodukten konzentrieren sich auf die Verfügbarkeit von Baumaterialien, die Zuverlässigkeit der Distribution und Genehmigungen mehrerer Behörden. Die Materialversorgung ist über regionale Cluster fragmentiert (zum Beispiel Stahl und Chemikalien in Westindien und Zement in der Nähe von Kalksteingürteln), und die händlergeführte Distribution mit begrenzter Echtzeit-Bestandstransparenz kann die Bauzeiten verlängern, auch wenn sich der Branchenfokus zunehmend auf digitalisierte Beschaffung und Auftragsmanagement verschiebt, um Verzögerungen auf Baustellenebene zu reduzieren. Auf der Nachfrageseite sind Logistik- und Leichtindustrieparks zunehmend an multimodale Knotenpunkte und industrielle Ökosysteme gebunden (zum Beispiel der Flughafen Noida International als Aerotropolis-Konzept und Landvergaben in Visakhapatnam im Zusammenhang mit einem KI-Hub-Logistik- und Leichtindustriepark). Dies stärkt die Rolle integrierter Entwickler, Versorgungspartner und spezialisierter Betreiber bei der Bereitstellung bezugsfertiger gewerblicher Infrastruktur.

Wettbewerbslandschaft

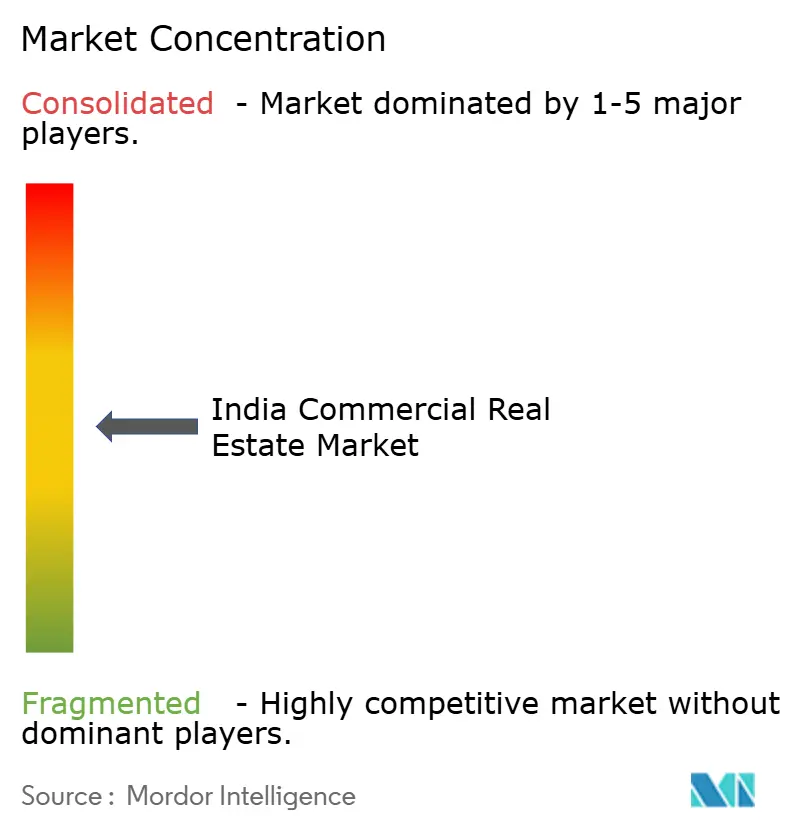

Indiens Gewerbeimmobilienmarkt bleibt mäßig fragmentiert; die zehn größten Entwickler und REITs kontrollieren gemeinsam 35–40 % des Angebots der Klasse A an Büro- und Logistikflächen, was Raum für regionale Spezialisten lässt, die sich auf Korridore der zweiten Ebene konzentrieren. Embassy Office Parks REIT, Mindspace Business Parks REIT und Brookfield India REIT verwalten mehr als 100 Millionen Quadratfuß und erwirtschafteten 2025 1,2 Milliarden USD an Dividenden bei 6–7 % Renditen, die mit hochwertigen Anleihen konkurrieren[4]Embassy Office Parks REIT, „Quartalsergebnisse Q3 GJ26”, Embassy Office Parks, embassyofficeparks.com. DLF, Godrej Properties, Oberoi Realty und Prestige Estates haben sich auf gemischt genutzte Campus-Konzepte verlagert, die Büro, Einzelhandel und Wohnen verbinden und Cashflows vor Einzelimmobilienschocks schützen.

Flex-Space-Betreiber Awfis und WeWork India steigerten ihre verwalteten Portfolios 2025 um fast 30 % und bedienten dabei Unternehmen, die von Langzeitmietverträgen zu Pay-per-Desk-Modellen wechseln. Rechenzentrumsspezialisten wie Yotta Infrastructure und AdaniConneX beschleunigten ihre Kapazitäten und erzielten Aufschläge für Niedriglatenz-Standorte in der Nähe von Unterseekabelanlandungen.

PropTech-Plattformen, die Blockchain-Titelverifizierung und KI-gestützte Mietersuche anbieten, haben Abschlusszyklen verkürzt und traditionelle Maklermargen gedrückt, was die Intermediärsökonomik umgestaltet. Regulatorische Klarheit unter RERA und vereinfachte staatliche Genehmigungen verbesserten die Transparenz, doch Genehmigungen mehrerer Behörden verzögern Projektstarts in Maharashtra und Uttar Pradesh weiterhin um bis zu ein Jahr.

Indien Gewerbeimmobilienbranche Marktführer

DLF Ltd

Godrej Properties Ltd

Oberoi Realty

Prestige Estates Projects Ltd

Brigade Enterprises Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Institutionalisierung von Mietcashflows und die breitere Beteiligungsbasis für Einkommensobjekte sind wichtige Chancenbereiche, unterstützt durch regulatorische und strukturelle Marktveränderungen, die in Indien bereits sichtbar sind. Maßnahmen der SEBI, die den Zugang von Privatanlegern zu REITs erweiterten, einschließlich einer Senkung der Mindestanlagesumme auf 10.000 INR im Rahmen der REIT-Verordnungsänderung von 2024, fielen mit einem größeren gelisteten REIT-Ökosystem zusammen. Die Marktkapitalisierung gelisteter REITs überstieg im Dezember 2025 15 Milliarden USD, und die Dividendenausschüttungen erreichten 1,2 Milliarden USD bei Renditen von 6 % bis 7 %, was die Nachfrage nach stabilisierten Bürokomplexen und mit der Zeit auch nach zusätzlichen für institutionelles Eigentum geeigneten Gewerbeformaten verschärfte.

Auf der Seite der Nutzer und des Anlagebetriebs entsteht Whitespace rund um technologiegestützte Bereitstellung und leistungsorientierten Betrieb in Büros, gemischt genutzten Campusanlagen und Logistikanlagen. Entwickler und Eigentümer standardisieren digitale Design-to-Delivery-Toolchains, einschließlich der im April 2026 geschlossenen Partnerschaft der Prestige Group mit Autodesk für ihr gesamtes Portfolio, und bewegen den Gebäudebetrieb hin zu messbaren Energie- und Betriebszeitenergebnissen über langfristige Versorgungsdienstleistungen, wie das im April 2026 zwischen Tata Power und Keppel geschlossene Cooling-as-a-Service-Abkommen im Intellion Park, Chennai. Diese Verschiebungen schaffen Raum für spezialisierte Projektabwicklungsplattformen, ESG-Sanierungsauftragnehmer und proptech-gestützte Facility-Betreiber, die Leistung dokumentieren und Betriebskosten senken können, insbesondere in angebotsbeschränkten Grade-A-Korridoren und in infrastrukturgetriebenen Wachstumsknoten, die durch große öffentliche Ausgaben gestärkt werden, einschließlich der Infrastrukturzuweisung von 12,2 Lakh Crore INR im Unionshaushalt 2026-27 und stadtregionaler Programme, die Investitionen in Zentren der Tier-2- und Tier-3-Kategorie lenken.

Aktuelle Branchenentwicklungen

- Juni 2026: Godrej Properties startete das Projekt Godrej Vanantara im Süden von Bengaluru, wie über eine Börsenmitteilung offengelegt wurde. Die Markteinführung unterstreicht den Fokus des Entwicklers auf Südindien, wo unternehmerische Expansion und campusgeführte gemischt genutzte Entwicklung nachhaltige gewerbliche Einzugsgebiete sowie zugehörige Einzelhandels- und Dienstleistungsnachfrage unterstützen.

- April 2026: Prestige Estates Projects trat mit einer Joint Development Agreement für ein 17,212 Acre großes Grundstück in Sector 92, Gurugram, mit einem angegebenen Bruttoentwicklungswert von 4.200 Crore INR in die National Capital Region ein. Der Schritt erweitert die geografische Präsenz von Prestige über seine südliche Hochburg hinaus und entspricht den Entwicklerstrategien, sich Grundstückspositionen in großen Büro- und Logistiknachfragekorridoren rund um NCR zu sichern.

- Dezember 2025: Brookfield India REIT erwarb eine 1,5 Millionen Quadratfuß große Immobilie in Whitefield, Bangalore, für etwa 350 Millionen USD, mit einer angestrebten Rendite von 8 %. Die Transaktion unterstrich die anhaltende Nachfrage nach stabilisierten Grade-A-Büroimmobilien, die zu REIT-Ausschüttungsmodellen passen, und lieferte einen Benchmark für Preisgestaltung und Liquidität in zentralen suburbanen Büromärkten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als der Wert der Gewerbeimmobilienaktivitäten in Indien über einkommensgenerierende und transaktionsgetriebene Vermögenswerte, die für geschäftliche Zwecke genutzt werden, erfasst durch verkaufs- und mietbasierte Marktwerte über die wichtigsten Immobilienkategorien.

Ausschlüsse aus dem Umfang: Wohnimmobilien, rein landwirtschaftliche Flächen und informelle, nicht registrierte Immobilientransaktionen werden bei dieser Marktgrößenbestimmung nicht berücksichtigt.

Segmentierungsübersicht

- Nach Immobilientyp

- Büros

- Einzelhandel

- Logistik

- Sonstige (Industrieimmobilien, Beherbergungsimmobilien usw.)

- Nach Geschäftsmodell

- Verkauf

- Vermietung

- Nach Endnutzer

- Einzelpersonen / Haushalte

- Unternehmen & KMU

- Sonstige

- Nach Geografie

- West

- Süd

- Nord

- Ost

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Für die Sekundärforschung beginnen wir mit dem Aufbau eines Angebots- und Nachfragebildes anhand öffentlicher, reproduzierbarer Datenpunkte, die auf offizielle Veröffentlichungen zurückgeführt werden können. Typische Eingaben umfassen Quellen wie das Ministerium für Statistik und Programmumsetzung, die Reserve Bank of India, Aktualisierungen der National Housing Bank, staatliche RERA-Portale sowie Branchenverbände, die Momentaufnahmen zu Bürovermietungs- und Lageraktivitäten veröffentlichen.

Um Aktivitätssignale in ein Wertmodell umzuwandeln, werden Jahresberichte von Unternehmen, Investorenpräsentationen und Börsenmeldungen geprüft, um Vermietungsexponierung, Mietmix und Entwicklungspipelines zu verstehen. Wir nutzen auch kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen sowie gegebenenfalls Patentdatenbanken, um Unternehmenspläne und Investitionszyklen, die das neue Angebot beeinflussen, gegenzuprüfen. Diese Sekundärquellen sind nicht erschöpfend, und viele weitere öffentliche Dokumente und Offenlegungen wurden ebenfalls für die Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärforschung wurde eingesetzt, um die Annahmen aus der Sekundärforschung mit der tatsächlichen Entwicklung von Vermietung, Mieten und Absorption in den wichtigsten indischen Regionen abzugleichen. Die Interviews umfassten Projektentwickler, institutionelle Eigentümer, Makler, Nutzer und lokale Berater, sodass Preislogik, Leerstandsentwicklungen und Transaktionszeiträume überprüft und anschließend in das Modell eingespeist werden konnten.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Obere Ebene: 34 % | Führungskräfte (CXO): 13 % | |

| Mittlere Ebene: 45 % | Funktions-/Bereichsleiter: 38 % | |

| Kleinere Marktteilnehmer: 21 % | Manager: 49 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem nationale Immobilien- und Makroreihen in einen gewerblichen Nachfragepool übersetzt und anschließend anhand indienspezifischer Vermietungs- und Projektaktivitätssignale auf Büros, Einzelhandel, Industrie und Logistik sowie Gastgewerbe aufgeteilt werden. Sobald der Nachfragepool geformt ist, werden selektive Bottom-up-Überprüfungen anhand von Stichproben auf Stadtebene für Mieten, Absorptionsindikatoren und typische Transaktionsgrößen durchgeführt, die dann zur Anpassung der Gesamtwerte verwendet werden, wenn Lücken auftreten.

Zu den wichtigsten Eingaben im Modell gehören Nettoabsorption und Vermietungsvolumina, Leerstand und Vorvermietungstrends, neue Fertigstellungen und geplante Pipeline, Mietpreisentwicklung nach Klasse und Korridor, Kapitalisierungsratenentwicklung sowie REIT-bezogene Transaktionssignale. Die Prognose stützt sich auf eine Szenarioanalyse, unterstützt durch eine leichte multivariate Regressionsbetrachtung. In diesem Rahmen werden Bürobeschäftigungszyklen, Infrastrukturausbauten und Finanzierungsverfügbarkeit als Frühindikatoren behandelt, und die Annahmen werden durch Expertenfeedback einem Stresstest unterzogen. Wo Bottom-up-Daten für kleinere Städte oder neuere Anlageklassen fehlen, werden Bandbreiten anhand von Proxy-Korridoren geschätzt und dann normalisiert, sodass das Indien-Gesamtergebnis weiterhin mit den beobachteten Marktsignalen übereinstimmt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden in mehreren Durchgängen geprüft, damit die endgültige Zahl nicht von einem einzigen Datensatz oder einer einzigen starken Annahme abhängt. Wir vergleichen den implizierten Marktwert mit unabhängigen Signalen wie Vermietungsaktivitätstrends, Fertigstellungszeitpunkten und Mietpreisentwicklungen, und alle starken Sprünge werden überprüft, bis ein klarer Grund gefunden wird.

Vor der Freigabe durchlaufen das Modell und die Annahmen eine Analystenprüfung, gefolgt von schnellen Rückkontakten, wenn sich eine wichtige Eingabe wesentlich verändert, beispielsweise eine große Veränderung beim Leerstand oder eine stufenweise Änderung der Mietpreisprognose. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wichtige politische Maßnahmen, Finanzierungsbedingungen oder große Angebotsergänzungen den Ausblick wesentlich verändern. Unmittelbar vor der Lieferung wird ein abschließender Durchgang durchgeführt, um sicherzustellen, dass die neuesten öffentlichen Veröffentlichungen berücksichtigt sind.

Schätzung von Mordor Intelligence für den indischen Markt für Gewerbeimmobilien im Vergleich mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für indische Gewerbeimmobilien variieren häufig, da Studien nicht immer dieselben Anlagekategorien berücksichtigen und zudem unterschiedliche Zeitpunkte für Mieten, Belegung und Währungsumrechnung verwenden. Unterschiede entstehen auch dadurch, ob das Modell stärker auf Anlagenbewertungsansätzen oder auf Transaktions- und Vermietungsaktivitäten basiert, was das Basisjahresniveau verändert.

Einnahmen aus Co-Working und flexiblen Arbeitsflächen liegen außerhalb des Umfangs von Mordor Intelligence für diesen Markt, und dieser einzelne Ausschluss kann die Gesamtwerte verschieben, wenn andere Schätzungen flexible Flächen als separate, schnell wachsende Gewerbekategorie behandeln. Über den Umfang hinaus zeigen sich Lücken auch darin, wie Leerstand in Mietwertberechnungen behandelt wird, ob das Gastgewerbe als Betriebseinnahmen oder als Immobilienwert gezählt wird und wie schnell Annahmen nach Finanzierungs- und REIT-Marktereignissen aktualisiert werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 53,53 Milliarden USD (2026) | |

| Kreditrating-Forschungsnotiz A | 40,71 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und kombiniert Segmentanteile mit Vorwärtswachstumserwartungen, was den spätzyklischen Miet- und Fertigstellungsaufschwung, der in neueren Vermietungsdaten sichtbar wird, unterschätzen kann. |

| Branchenforschungsanbieter B | 50,29 Milliarden USD (2024) | Stützt sich auf eine Bewertungsbasis von 2024 und eine breitere Kategoriezuordnung, die Anlageklassen möglicherweise unterschiedlich kombiniert, und kann Gesamtwerte überhöhen, wenn betriebsgeführte Kategorien mit Immobilienwerten vermischt werden. |

Die Streuung zwischen den drei Zahlen erklärt sich hauptsächlich durch die Wahl des Basisjahres und die Definition des gewerblichen Segments, verstärkt durch unterschiedliche Miet- und Leerstandsannahmen. Indem die Eingaben an Vermietung, Fertigstellungen und beobachtete Mietpreisentwicklung gebunden werden, bleibt die Schätzung auf klare Aktivitätsvariablen zurückführbar und kann repliziert werden, wenn dieselben Signale aktualisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Indien Gewerbeimmobilienmarkt im Jahr 2026 und welchen Wert wird er bis 2031 erreichen?

Der Indien Gewerbeimmobilienmarkt beläuft sich 2026 auf 53,53 Milliarden USD und soll bis 2031 einen Wert von 116,26 Milliarden USD erreichen, bei einer CAGR von 16,8 %.

Welcher Immobilientyp expandiert am schnellsten?

Logistikimmobilien sollen zwischen 2026 und 2031 mit einer CAGR von 18,60 % wachsen und damit Büros und Einzelhandel übertreffen.

Welchen Anteil halten Büros am nationalen Gewerbeimmobilienbestand?

Büros machten 2025 49,14 % des nationalen Gewerbeimmobilienwertes aus und sind damit die größte Einzelkomponente.

Warum gewinnen Mietverhältnisse gegenüber Direktkäufen an Beliebtheit?

Institutionelle Investoren bevorzugen berechenbare Cashflows, und gelockerte REIT-Vorschriften haben den Zugang zu Mieteinnahmequellen verbessert, was die Wachstumsaussichten des Mietmodells auf eine CAGR von 18,50 % bis 2031 anhebt.

Seite zuletzt aktualisiert am: