Größe und Marktanteil des Bauwerkstoffverbundmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

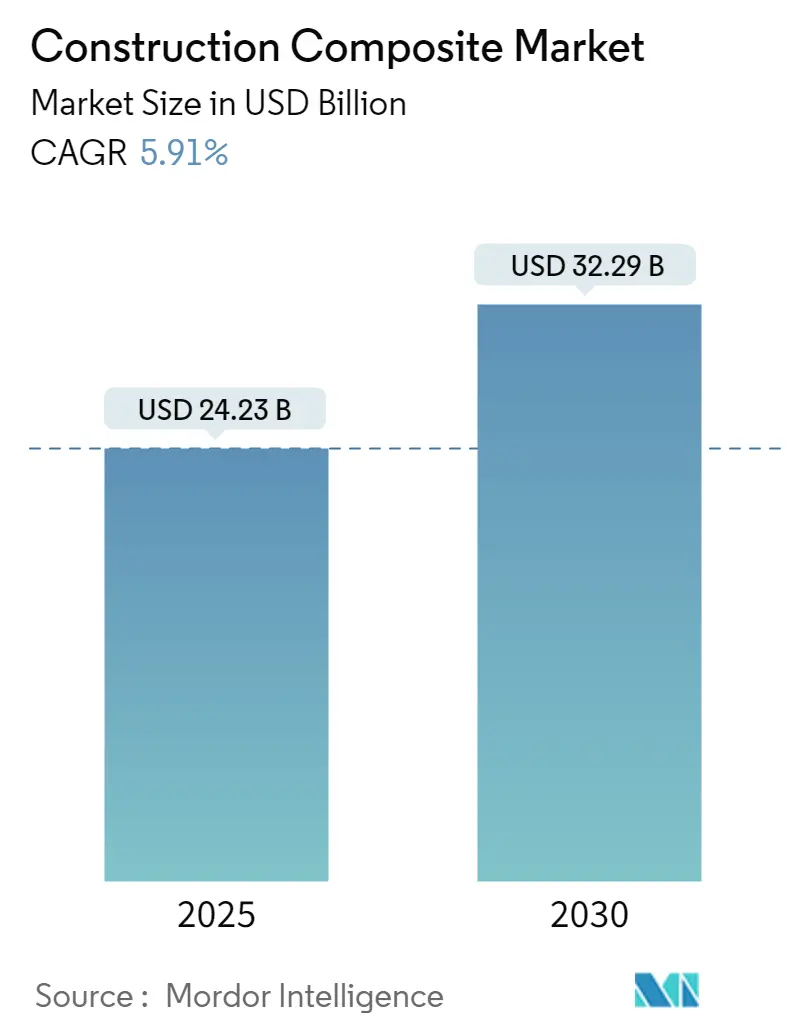

| Marktgröße (2025) | 24.23 Milliarden US-Dollar |

| Marktgröße (2030) | 32.29 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.91% CAGR |

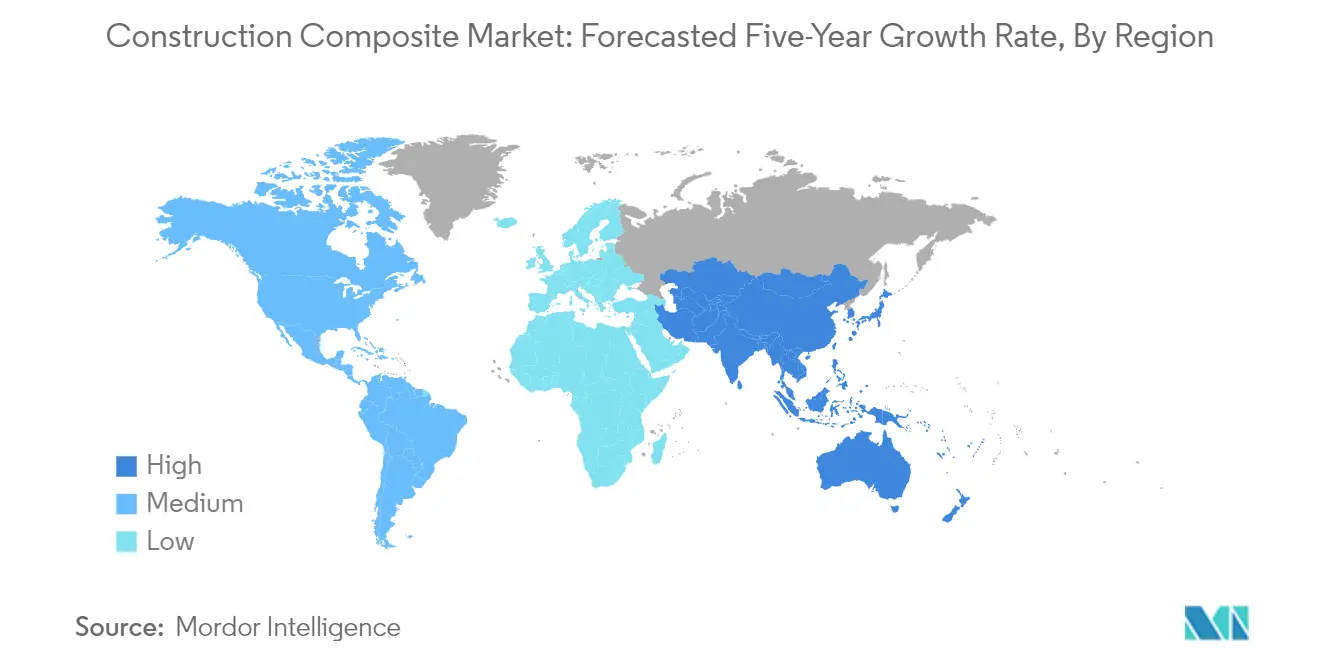

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

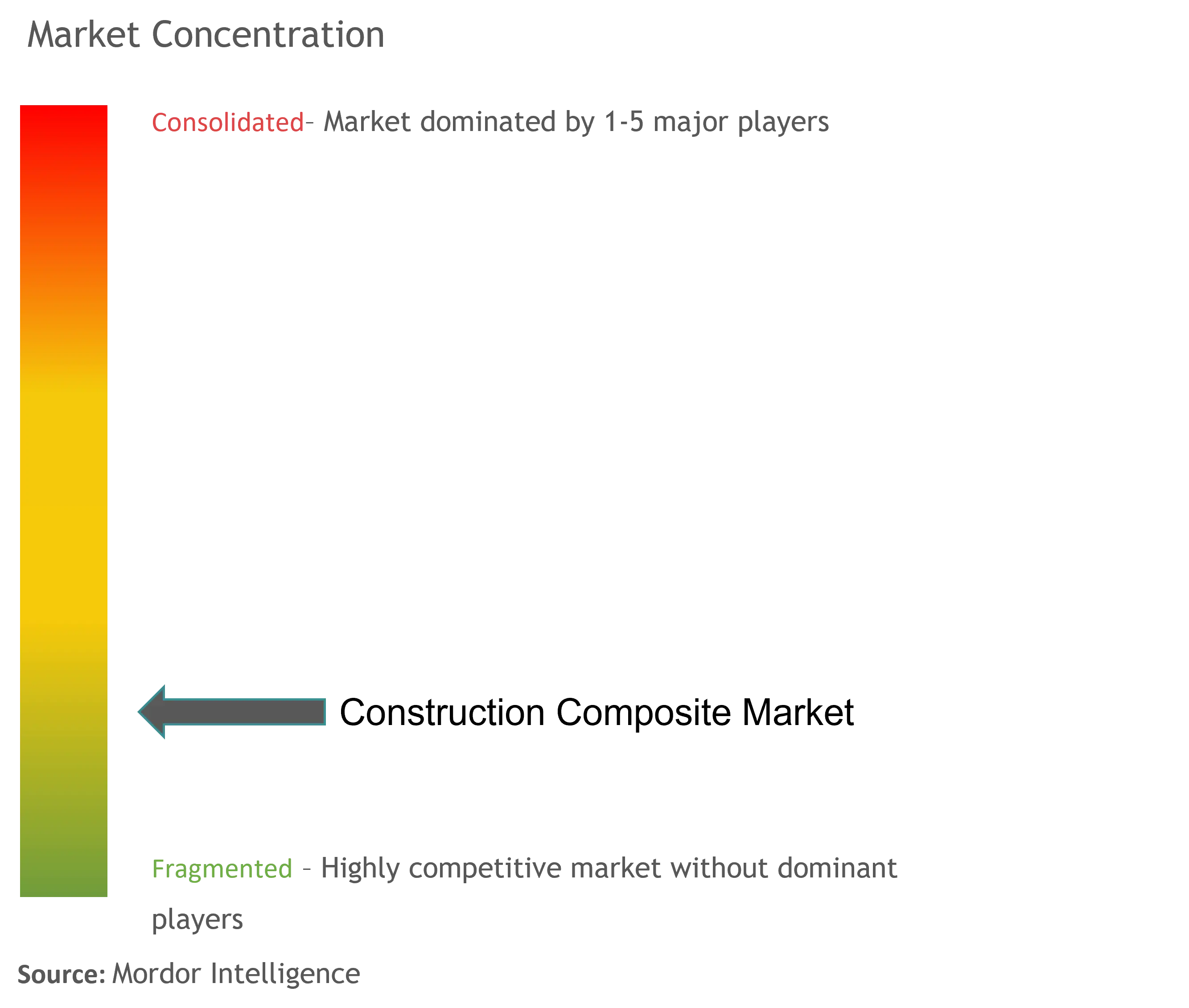

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Bauwerkstoffverbundmarktes von Mordor Intelligence

Die Größe des Bauwerkstoffverbundmarktes wird im Jahr 2025 auf 24,23 Milliarden USD geschätzt und soll bis 2030 einen Wert von 32,29 Milliarden USD erreichen, bei einer CAGR von 5,91 % während des Prognosezeitraums (2025–2030).

Die Bauwerkstoffverbundbranche erlebt einen bedeutenden Wandel, der durch die rasche Urbanisierung und die globale Infrastrukturentwicklung vorangetrieben wird. Laut dem U.S. Census Bureau erreichten die Ausgaben für Baumaterialien im Februar 2022 einen Wert von 1.704,4 Milliarden USD, was einem Anstieg von 11,2 % gegenüber dem Vorjahr entspricht. Dieser Anstieg der Bautätigkeit wurde von einem wachsenden Fokus auf nachhaltige Baupraktiken begleitet, wobei viele Bauträger fortschrittliche Bauwerkstoffverbundmaterialien einsetzen, die im Vergleich zu herkömmlichen Baumaterialien ein überlegenes Festigkeit-Gewicht-Verhältnis und eine verbesserte Haltbarkeit bieten. Die Integration dieser Materialien ist besonders im Hochhausbau hervorgetreten, wobei Städte wie Toronto planen, bis 2025 über 30 Hochhäuser fertigzustellen.

Technologische Fortschritte in den Fertigungsprozessen haben die Produktionskapazitäten von Bauwerkstoffverbundmaterialien revolutioniert. Führende Branchenakteure investieren in automatisierte Fertigungssysteme und fortschrittliche Verarbeitungstechniken, um die Produktionseffizienz und Qualitätskontrolle zu verbessern. Diese Verbesserungen haben zur Entwicklung anspruchsvollerer Gebäudeverbundmaterialien mit verbesserten mechanischen Eigenschaften, besserem Brandschutz und erhöhter Haltbarkeit geführt. Die Building and Construction Authority (BCA) prognostiziert eine anhaltend robuste Baunachfrage und schätzt diese auf zwischen 25 und 32 Milliarden SGD pro Jahr von 2022 bis 2025, was auf ein nachhaltiges Wachstumspotenzial für fortschrittliche Baumaterialien hindeutet.

Die Branche erlebt eine bedeutende Verlagerung hin zu Initiativen für grünes Bauen und nachhaltige Baupraktiken. Nachhaltige Baumaterialien spielen bei dieser Transformation eine entscheidende Rolle, da sie die Energieeffizienz von Gebäuden verbessern und die Umweltauswirkungen reduzieren können. Laut der India Brand Equity Foundation (IBEF) wird erwartet, dass der Immobilienmarkt bis 2040 einen Wert von 9,30 Milliarden USD erreicht, mit einem wachsenden Schwerpunkt auf nachhaltigen Baumaterialien und grünen Baupraktiken. Dieser Trend treibt Innovationen bei biobasierten Verbundwerkstoffen und recycelbaren Baumaterialien voran und schafft neue Möglichkeiten zur Markterweiterung.

Der Markt erlebt bemerkenswerte Entwicklungen in spezialisierten Anwendungen, insbesondere bei der Infrastrukturrehabilitation und modernen architektonischen Designs. Hersteller entwickeln maßgeschneiderte Verbundlösungen für spezifische Bauanwendungen, darunter strukturelle Verstärkung, Fassadenelemente und modulare Baukomponenten. Die Branche verzeichnet eine zunehmende Akzeptanz von faserverstärkten Polymeren (FRP) in verschiedenen Anwendungen, von Brückendecks bis hin zu Gebäudefassaden, angetrieben durch ihre überlegenen Leistungsmerkmale und langfristigen Kostenvorteile. Dieser Spezialisierungstrend wird durch laufende Forschungs- und Entwicklungsanstrengungen unterstützt, um anwendungsspezifische Verbundformulierungen zu entwickeln, die zunehmend strengere Bauvorschriften und Leistungsanforderungen erfüllen.

Globale Trends und Erkenntnisse im Bauwerkstoffverbundmarkt

Zunehmende Verwendung von Verbundwerkstoffen in Bauanwendungen

Verbundwerkstoffe erfahren eine weitverbreitete Akzeptanz in Bauanwendungen aufgrund ihrer überlegenen Vorteile gegenüber herkömmlichen Baumaterialien. Das hohe Festigkeit-Gewicht-Verhältnis von Verbundwerkstoffen ermöglicht es Strukturen, mehr Belastung pro Einheit zu bewältigen, während gleichzeitig die Baukosten gesenkt werden, da weniger Material verwendet werden kann, ohne die strukturelle Stabilität zu beeinträchtigen. Diese Materialien bieten auch hervorragende Haltbarkeit, Designflexibilität und hohe Leistung bei erhöhten Temperaturen, was sie für moderne Bauprojekte zunehmend attraktiv macht. Darüber hinaus bieten Verbundwerkstoffe elektrische und thermische Isolationseigenschaften aufgrund ihrer geringen Wärmeleitfähigkeit und dehnen oder schrumpfen bei Temperaturänderungen nicht wesentlich, was die langfristige strukturelle Integrität gewährleistet.

Die wachsende Nachfrage nach nachhaltigen Konstruktionen hat umfangreiche Möglichkeiten für Verbundwerkstoffe geschaffen, insbesondere in gewerblichen Anwendungen. Diese Materialien werden zunehmend in Bauprodukten wie Geländern, Fenstern, Türen, Außenverkleidungen, Innenformteilen, Zäunen und Verbundbodenbelägen eingesetzt. Die Einhaltung weltweiter Vorschriften für grünes Bauen hat die Akzeptanz von Verbundwerkstoffen beschleunigt, unterstützt durch Programme wie Leadership in Energy and Environmental Design (LEED), Green Building Initiative (GBI) und verschiedene nationale Zertifizierungsprogramme für grünes Bauen. Die Flexibilität von Verbundwerkstoffen ermöglicht es auch, dass einzelne Teile komplexe Baugruppen ersetzen, die traditionell aus Holz, Stahl und Aluminium hergestellt werden, was zu vereinfachten Bauprozessen und verkürzten Installationszeiten führt.

Sanierung alter Betonkonstruktionen

Die Sanierung alternder Betonkonstruktionen ist zu einem bedeutenden Treiber für den Bauwerkstoffverbundmarkt geworden, da diese Materialien effiziente Lösungen für Reparatur- und Verstärkungsanwendungen bieten. Betonkonstruktionen verlieren im Laufe der Zeit aufgrund von Umweltfaktoren wie Hitze, Kälte und Wind natürlich an Festigkeit, was zu potenziellen Versagen unter Druck, Zug, Torsion oder Biegung führen kann. Verbundwerkstoffe in Sanierungsprozessen sind besonders wertvoll für die Rissbindung und bieten vorteilhafte Eigenschaften gegenüber herkömmlichem Beton und Zusatzmitteln, darunter Haltbarkeit, nicht korrosive Eigenschaften, Selbstheilungsfähigkeiten, Witterungsbeständigkeit und wasserdichte Eigenschaften.

Der vollständige Ersatz beschädigter Betonwände, Träger und anderer Strukturen kann mit Verbundwerkstoffen effektiv durchgeführt werden, da Harze und Fasern die Fähigkeit besitzen, beschädigte Betonbereiche zu heilen. Verschiedene Techniken wie Spritzbeton, Trockenspritzverfahren, Harzinjektionen, Trockenverpressung, Polymerimprägnierung, autogene Heilung und Vakuumimprägnierung werden im Sanierungsprozess eingesetzt. Der steigende Bedarf an umweltfreundlichen und nachhaltigen Konstruktionen mit hoher Beständigkeit hat die Sanierungsaktivitäten alter Betonkonstruktionen erhöht und einen erheblichen Markt für Verbundwerkstoffe geschaffen. Diese Materialien vereinfachen Bauprozesse und verkürzen Bauzeiten, indem sie den Einsatz schwerer Maschinen überflüssig machen, und bieten gleichzeitig hohe Festigkeit, leichte Eigenschaften und hervorragende Verarbeitbarkeit.

Weitere Treiber

Der wachsende Fokus der Bauindustrie auf die Reduzierung von Wartungskosten für Strukturen hat sich als bedeutender Treiber für die Akzeptanz von Verbundwerkstoffen herausgestellt. Diese Materialien tragen langfristig zu erheblichen Kosteneinsparungen durch ihre überlegene Haltbarkeit und minimalen Wartungsanforderungen bei. Verbundwerkstoffe werden zunehmend als Ersatz für herkömmliche Deck- und Geländerprodukte wie Holz, Aluminium und Stahl eingesetzt, aufgrund ihrer längeren Lebensdauer und reduzierten Wartungsanforderungen. Darüber hinaus verbessert ihre Anwendung in großen Beschilderungen, Schalungsunterstützungen und architektonischen Strukturen die ästhetische Attraktivität und bietet gleichzeitig praktische Vorteile durch ihr geringes Gewicht, ihre Zähigkeit und ihr hohes Festigkeit-Gewicht-Verhältnis.

Der rasche Fortschritt in den Verbundfertigungstechnologien und die zunehmende kommerzielle Verfügbarkeit verschiedener Harze und Leistungsfasern bieten Herstellern reichlich Ressourcen, um die Anforderungen der Bauindustrie zu erfüllen. Technologische Innovationen führender Akteure verbessern kontinuierlich die Leistung von Verbundwerkstoffen für Bauanwendungen. Darüber hinaus hat der wachsende Trend zur Nachrüstung von Dachmaterialien, Außenpaneelen für den Regenschutz von Gebäuden und anderen architektonischen Elementen neue Möglichkeiten für Verbundwerkstoffe geschaffen. Diese Materialien sind besonders wertvoll in Außenstrukturen für sowohl Wohn- als auch Gewerbebauvorhaben aufgrund ihrer Haltbarkeit, leichten Eigenschaften, geringen Wärmeleitfähigkeit und Korrosionsbeständigkeit.

Segmentanalyse: Harztyp

Polyesterharz-Segment im Bauwerkstoffverbundmarkt

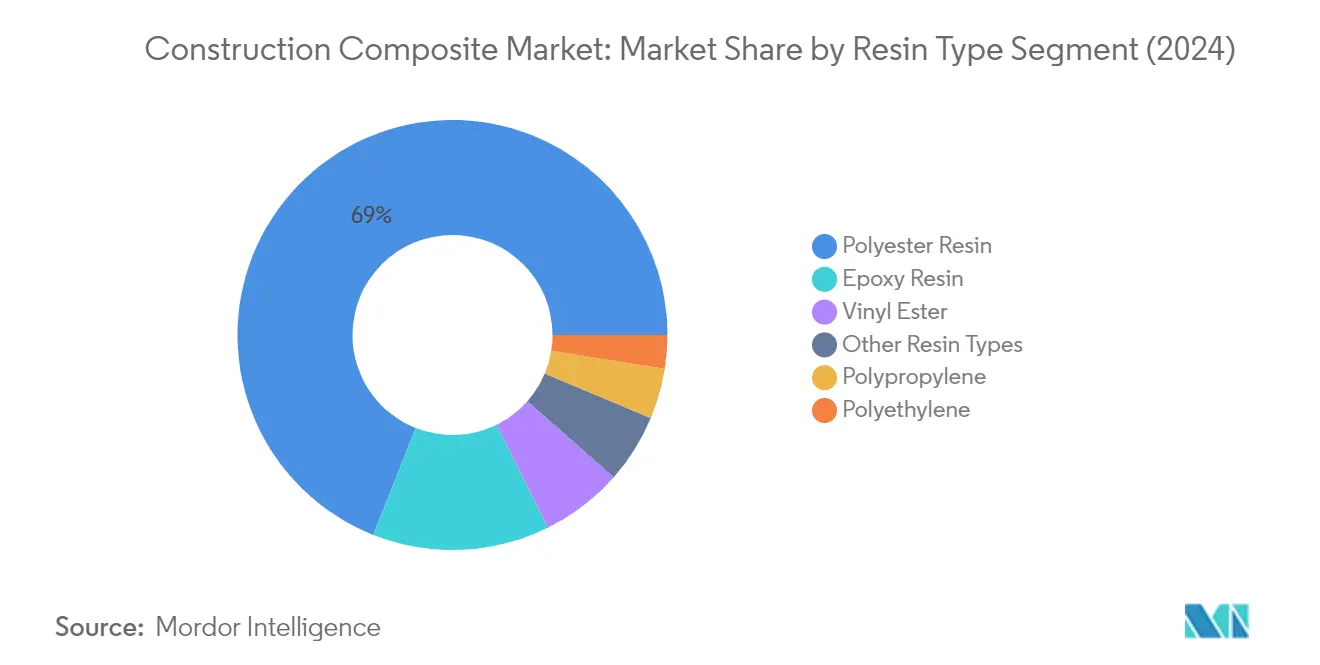

Polyesterharz dominiert den Bauwerkstoffverbundmarkt und beansprucht im Jahr 2024 etwa 69 % des gesamten Marktumsatzes. Diese bedeutende Marktposition ist auf seine außergewöhnlichen thermischen und Wärmestabilitätseigenschaften, geringen Schwindungseigenschaften und überlegene mechanische Festigkeit zurückzuführen, wenn es mit Glasfaser kombiniert wird, um faserverstärkte Verbundstrukturen zu schaffen. Die Dominanz des Segments wird durch seine umfangreiche Anwendung in den Märkten für Bau- und Sanitärprodukte weiter gestärkt, wo es als entscheidendes Material für Strukturteile, Verkleidungspaneele, Beplankungen für Fertiggebäude, Dachziegel, Rohre, Kanäle, Tanks und Badezimmermöbel dient. Das Material hat besonders im Flachdachbereich an Bedeutung gewonnen, wo es nahtlose, robuste und leicht zu wartende Lösungen bietet. Darüber hinaus hat seine Vielseitigkeit in Teichabdichtungsanwendungen, bei denen mehrere Schichten aus gehacktem Strangmatten eine leckagefreie Leistung gewährleisten, zu seiner Marktführerschaft beigetragen.

Verbleibende Segmente im Harztyp

Der Bauwerkstoffverbundmarkt umfasst mehrere andere bedeutende Harztypen, die jeweils spezifische Anwendungen bedienen. Epoxidharz, das zweitgrößte Segment, wird für seine überlegenen Bindungseigenschaften und Beständigkeit gegenüber Umweltfaktoren geschätzt. Vinylesterharz kombiniert die vorteilhaften Eigenschaften von Polyester- und Epoxidharzen und bietet hervorragende Korrosionsbeständigkeit und hohe Leistung in anspruchsvollen Umgebungen. Polyethylen- und Polypropylenharze werden aufgrund ihrer Flexibilität und chemischen Beständigkeit in verschiedenen Bauanwendungen bevorzugt. Diese Segmente werden durch andere Spezialharze ergänzt, darunter Melamin, Silikon und Polyurethan, die spezifische Bauanforderungen wie Betonverbesserung, Wasserabweisung und Isolationseigenschaften erfüllen.

Segmentanalyse: Fasertyp

Glasfaser-Segment im Bauwerkstoffverbundmarkt

Glasfaser dominiert den Bauwerkstoffverbundmarkt und beansprucht im Jahr 2024 etwa 55 % des gesamten Marktanteils. Diese bedeutende Marktposition ist auf ihre überlegenen Eigenschaften zurückzuführen, darunter hervorragende elektrische Isolierung, Vielseitigkeit bei der Verarbeitung und Kosteneffizienz im Vergleich zu anderen Fasertypen. Glasfaserverbundwerkstoffe haben in verschiedenen Bauanwendungen, insbesondere in Strukturkomponenten, verstärkten Kunststoffanwendungen und architektonischen Elementen, eine weitverbreitete Akzeptanz gefunden. Die Fähigkeit des Materials, in verschiedene Formen und Gestalten verarbeitet zu werden, macht es für sowohl Wohn- als auch Gewerbebauvorhaben äußerst vielseitig. Glasfaserverstärkte Polymere (GFRP) sind in Infrastrukturprojekten, insbesondere im Brückenbau, in Meeresstrukturen und bei Gebäudefassaden, aufgrund ihrer nicht korrosiven Eigenschaften und ihres hohen Festigkeit-Gewicht-Verhältnisses zunehmend beliebt geworden.

Kohlenstofffaser-Segment im Bauwerkstoffverbundmarkt

Kohlenstofffaser entwickelt sich zum am schnellsten wachsenden Segment im Bauwerkstoffverbundmarkt und soll im Prognosezeitraum 2024–2029 mit etwa 6 % wachsen. Dieses Wachstum wird durch die steigende Nachfrage nach Hochleistungsmaterialien in fortschrittlichen Bauanwendungen angetrieben. Kohlenstofffaser-Baumaterialien gewinnen aufgrund ihrer außergewöhnlichen Eigenschaften, darunter hohe Zugfestigkeit, geringes Gewicht und überlegene Ermüdungsbeständigkeit, an Bedeutung. Die wachsende Akzeptanz des Materials bei der strukturellen Verstärkung, insbesondere bei der Reparatur und Sanierung von beanspruchten Strukturen, im Brückenbau und in verstärkten Betonfertigteilanwendungen, treibt dieses Wachstum voran. Die Expansion des Segments wird durch technologische Fortschritte in den Fertigungsprozessen und ein zunehmendes Bewusstsein für die Vorteile von Kohlenstofffaserverbundwerkstoffen in nachhaltigen Baupraktiken weiter unterstützt.

Verbleibende Segmente im Fasertyp-Markt

Naturfasern und andere Fasertypen, darunter Basalt- und Aramidfasern, bilden wichtige Segmente im Bauwerkstoffverbundmarkt. Naturfasern gewinnen aufgrund ihrer umweltfreundlichen Eigenschaften und ihrer erneuerbaren Natur an Aufmerksamkeit, was sie besonders für nachhaltige Bauprojekte attraktiv macht. Diese Fasern werden zunehmend in Anwendungen wie Strukturkomponenten, Bauprodukten und Verbundpaneelen eingesetzt. Andere Fasertypen, insbesondere Basaltfasern, bieten einzigartige Vorteile in Bezug auf chemische und Alkalibeständigkeit, was sie für spezifische Bauanwendungen wie Betonverstärkung und Straßenbau geeignet macht. Der wachsende Fokus auf nachhaltige Baumaterialien und spezialisierte Bauanforderungen treibt weiterhin Innovationen und die Akzeptanz in diesen Segmenten voran.

Segmentanalyse: Endverbrauchssektor

Tiefbau-Segment im Bauwerkstoffverbundmarkt

Das Tiefbausegment behauptet seine dominante Position im globalen Bauwerkstoffverbundmarkt und macht im Jahr 2024 etwa 35 % des gesamten Marktanteils aus. Die Bedeutung dieses Segments wird durch umfangreiche Infrastrukturentwicklungsprojekte weltweit vorangetrieben, darunter Brücken, Staudämme, Straßen, Flughäfen, Kanäle und Eisenbahninfrastruktur. Die zunehmende Akzeptanz von Verbundverstärkungen im Tiefbau ist auf ihre überlegenen Eigenschaften zurückzuführen, wie hohes Festigkeit-Gewicht-Verhältnis, Korrosionsbeständigkeit und Haltbarkeit. Große Infrastrukturinitiativen in verschiedenen Regionen, insbesondere in Entwicklungsländern, treiben weiterhin die Nachfrage nach Bauwerkstoffverbundwerkstoffen in Tiefbauanwendungen an, wobei Regierungen weltweit erheblich in die Modernisierung und den Ausbau ihrer Infrastrukturnetze investieren.

Gewerbe-Segment im Bauwerkstoffverbundmarkt

Das gewerbliche Bausegment entwickelt sich zum am schnellsten wachsenden Sektor im Bauwerkstoffverbundmarkt und soll von 2024 bis 2029 mit einer robusten Rate expandieren. Dieses Wachstum wird hauptsächlich durch den zunehmenden Bau von Bürogebäuden, Bildungseinrichtungen, Einkaufszentren, Hotels und anderen gewerblichen Einrichtungen weltweit angetrieben. Die Expansion des Segments wird durch die steigende Akzeptanz nachhaltiger Baumaterialien und den wachsenden Fokus auf energieeffiziente Baupraktiken weiter unterstützt. Das Wachstum des Gewerbesektors ist besonders in aufstrebenden Volkswirtschaften bemerkenswert, wo rasche Urbanisierung und wirtschaftliche Entwicklung eine erhebliche Nachfrage nach neuen Gewerbeflächen schaffen, die fortschrittliche Polymerverbundwerkstoffe integrieren.

Verbleibende Segmente im Endverbrauchssektor

Die Wohnungsbau- und Industriesegmente vervollständigen das Marktbild für Bauwerkstoffverbundwerkstoffe und spielen jeweils entscheidende Rollen bei der Förderung des Marktwachstums. Das Wohnungsbausegment profitiert weiterhin von zunehmenden Wohnbauaktivitäten, wachsender Urbanisierung und der steigenden Nachfrage nach nachhaltigen Baumaterialien in sowohl entwickelten als auch sich entwickelnden Regionen. Unterdessen wird die Nachfrage des Industriesegments hauptsächlich durch den Bau von Fertigungsanlagen, Lagerhäusern und Kraftwerken angetrieben, wo die Haltbarkeit und chemische Beständigkeit von Verbundwerkstoffen besonders wertvoll sind. Beide Segmente verzeichnen ein stetiges Wachstum aufgrund technologischer Fortschritte bei Verbundwerkstoffen und eines zunehmenden Bewusstseins für ihre Vorteile in Bauanwendungen.

Geografische Segmentanalyse des Bauwerkstoffverbundmarktes

Bauwerkstoffverbundmarkt in Asien-Pazifik

Die Region Asien-Pazifik stellt einen dynamischen Markt für Bauwerkstoffverbundwerkstoffe dar, der durch rasche Urbanisierung und Infrastrukturentwicklung in mehreren Ländern angetrieben wird. China führt den regionalen Markt an, gefolgt von bedeutenden Beiträgen aus Indien, Japan, Südkorea und den ASEAN-Ländern. Das Wachstum der Region wird hauptsächlich durch zunehmende Investitionen in Wohn- und Gewerbebauvorhaben sowie durch staatliche Initiativen zur Förderung nachhaltiger Baupraktiken angetrieben. Die Expansion des Bausektors in Ländern wie Indien und China hat erhebliche Möglichkeiten für architektonische Verbundwerkstoffe geschaffen, insbesondere in modernen architektonischen Anwendungen und Infrastrukturentwicklungsprojekten.

Bauwerkstoffverbundmarkt in China

China dominiert den Bauwerkstoffverbundmarkt in Asien-Pazifik und etabliert sich als regionale Führungsmacht mit einem Marktanteil von etwa 69 % im Jahr 2024. Der Bausektor des Landes entwickelt sich weiter mit erheblichen Investitionen in Infrastrukturentwicklung und Stadterneuerungsprojekte. Der Fokus der Regierung auf nachhaltige Baupraktiken und Initiativen für grünes Bauen hat die Akzeptanz von Gebäudeverbundwerkstoffen weiter beschleunigt. Chinas Bauindustrie profitiert von starker politischer Unterstützung, technologischen Fortschritten in der Verbundherstellung und einer steigenden Nachfrage nach Hochleistungsbaumaterialien. Das Engagement des Landes zur Modernisierung seiner Infrastruktur und zur Umsetzung strengerer Bauvorschriften hat einen robusten Markt für Bauwerkstoffverbundwerkstoffe geschaffen.

Bauwerkstoffverbundmarkt in Indien

Indien entwickelt sich zum am schnellsten wachsenden Markt in der Region Asien-Pazifik mit einer prognostizierten Wachstumsrate von etwa 8 % im Zeitraum 2024–2029. Der Bauwerkstoffverbundmarkt des Landes erlebt eine rasche Expansion, die durch ehrgeizige Infrastrukturentwicklungspläne und zunehmende Urbanisierung angetrieben wird. Staatliche Initiativen wie die Smart Cities Mission und Housing for All haben erhebliche Möglichkeiten für Verbundwerkstoffe in Bauanwendungen geschaffen. Der wachsende Fokus auf nachhaltige Baupraktiken und der Bedarf an haltbaren, leichten Materialien hat das Marktwachstum weiter beschleunigt. Indiens Bausektor setzt weiterhin innovative Verbundlösungen für sowohl Wohn- als auch Gewerbeprojekte ein, insbesondere in städtischen Zentren und sich entwickelnden Industriekorridoren.

Bauwerkstoffverbundmarkt in Nordamerika

Nordamerika stellt einen reifen Markt für Bauwerkstoffverbundwerkstoffe dar, der durch fortschrittliche Infrastrukturentwicklung und innovative Baupraktiken gekennzeichnet ist. Der Markt der Region wird hauptsächlich durch Renovierungsaktivitäten, Infrastrukturrehabilitationsprojekte und die wachsende Akzeptanz nachhaltiger Baumaterialien angetrieben. Die Vereinigten Staaten führen den regionalen Markt an, gefolgt von Kanada und Mexiko. Die Bauindustrie der Region zeigt eine starke Präferenz für Hochleistungsverbundwerkstoffe, insbesondere in gewerblichen und infrastrukturellen Anwendungen. Technologische Fortschritte und ein zunehmendes Bewusstsein für die Vorteile von Verbundwerkstoffen treiben das Marktwachstum in der gesamten Region weiter voran.

Bauwerkstoffverbundmarkt in den Vereinigten Staaten

Die Vereinigten Staaten behaupten ihre Position als größter Markt in Nordamerika und beanspruchen im Jahr 2024 etwa 87 % des regionalen Marktanteils. Der Bauwerkstoffverbundmarkt des Landes profitiert von umfangreichen Infrastrukturrehabilitationsprojekten und kontinuierlichen Innovationen bei Baumaterialien. Der wachsende Fokus auf nachhaltige Baupraktiken und der Bedarf an haltbaren, wartungsarmen Materialien hat die Akzeptanz von Verbundwerkstoffen in verschiedenen Anwendungen vorangetrieben. Die Bauindustrie des Landes nutzt weiterhin Verbundwerkstoffe für sowohl Neubau- als auch Renovierungsprojekte, insbesondere in gewerblichen und infrastrukturellen Sektoren.

Bauwerkstoffverbundmarkt in Mexiko

Mexiko entwickelt sich zum am schnellsten wachsenden Markt in Nordamerika mit einer erwarteten Wachstumsrate von etwa 5 % im Zeitraum 2024–2029. Der Bauwerkstoffverbundmarkt des Landes erlebt eine erhebliche Expansion, die durch zunehmende Infrastrukturentwicklung und wachsende industrielle Bautätigkeit angetrieben wird. Staatliche Initiativen zur Unterstützung der Entwicklung des Bausektors und die zunehmende Akzeptanz moderner Baumaterialien haben günstige Bedingungen für das Marktwachstum geschaffen. Die Bauindustrie des Landes modernisiert weiterhin ihre Praktiken und integriert mehr Verbundwerkstoffe in sowohl Wohn- als auch Gewerbeprojekte.

Bauwerkstoffverbundmarkt in Europa

Europa stellt einen anspruchsvollen Markt für Bauwerkstoffverbundwerkstoffe dar, der durch strenge Bauvorschriften und einen starken Fokus auf nachhaltige Baupraktiken gekennzeichnet ist. Der Markt der Region wird durch Renovierungsaktivitäten, Infrastrukturmodernisierung und die zunehmende Akzeptanz energieeffizienter Baumaterialien angetrieben. Deutschland führt den Markt an, gefolgt von bedeutenden Beiträgen aus dem Vereinigten Königreich, Frankreich, Italien und Spanien. Die Bauindustrie der Region zeigt ein starkes Engagement für Innovation und Nachhaltigkeit, was die Akzeptanz fortschrittlicher Verbundwerkstoffe in verschiedenen Anwendungen vorantreibt.

Bauwerkstoffverbundmarkt in Deutschland

Deutschland behauptet seine Position als größter Markt für Bauwerkstoffverbundwerkstoffe in Europa, angetrieben durch seine robuste Bauindustrie und den starken Fokus auf technologische Innovation. Der Bausektor des Landes profitiert von erheblichen Investitionen in Infrastrukturentwicklung und Gebäuderenovierungsprojekte. Deutschlands Schwerpunkt auf nachhaltigen Baupraktiken und energieeffizienten Gebäuden hat erhebliche Möglichkeiten für technisch entwickelte Verbundwerkstoffe geschaffen. Die gut etablierten Fertigungskapazitäten und Forschungsinitiativen des Landes treiben weiterhin Innovationen in Bauwerkstoffverbundanwendungen voran.

Bauwerkstoffverbundmarkt in Deutschland

Deutschland führt auch als am schnellsten wachsender Markt in Europa und demonstriert damit seine dominante Position sowohl in der Marktgröße als auch im Wachstumspotenzial. Der Bauwerkstoffverbundmarkt des Landes expandiert weiterhin durch technologische Fortschritte und die zunehmende Akzeptanz nachhaltiger Baumaterialien. Der wachsende Fokus auf energieeffizientes Bauen und Infrastrukturmodernisierungsprojekte treibt die Nachfrage nach innovativen Verbundlösungen an. Deutsche Bauunternehmen integrieren zunehmend Verbundwerkstoffe in sowohl Neubau- als auch Renovierungsprojekte und setzen damit Trends für den breiteren europäischen Markt.

Bauwerkstoffverbundmarkt in Südamerika

Der südamerikanische Bauwerkstoffverbundmarkt zeigt wachsendes Potenzial, das durch Infrastrukturentwicklung und zunehmende Urbanisierung in der gesamten Region angetrieben wird. Brasilien und Argentinien stellen die wichtigsten Märkte dar, wobei Brasilien sowohl als größter als auch als am schnellsten wachsender Markt in der Region hervortritt. Die Bauindustrie in ganz Südamerika nimmt Verbundwerkstoffe schrittweise an, insbesondere in gewerblichen und infrastrukturellen Projekten. Staatliche Initiativen zur Unterstützung der Entwicklung des Bausektors und der zunehmende Bedarf an haltbaren Baumaterialien treiben das Marktwachstum weiterhin voran. Die Bauindustrie der Region erlebt einen Wandel durch die Integration moderner Baumaterialien und nachhaltiger Baupraktiken.

Bauwerkstoffverbundmarkt im Nahen Osten und Afrika

Die Region Naher Osten und Afrika stellt einen wachsenden Markt für Bauwerkstoffverbundwerkstoffe dar, der durch umfangreiche Infrastrukturentwicklung und Bautätigkeit, insbesondere in den Golfstaaten, angetrieben wird. Saudi-Arabien entwickelt sich sowohl als größter als auch als am schnellsten wachsender Markt in der Region, gefolgt von bedeutenden Entwicklungen in Südafrika. Die Bauindustrie der Region profitiert von erheblichen staatlichen Investitionen in Infrastrukturprojekte und moderne Gebäudeentwicklungen. Der zunehmende Fokus auf nachhaltige Baupraktiken und der Bedarf an haltbaren Materialien unter rauen Klimabedingungen treiben die Akzeptanz von Verbundwerkstoffen voran. Der Bausektor der Region modernisiert sich weiterhin und schafft neue Möglichkeiten für Verbundanwendungen in sowohl gewerblichen als auch Wohnprojekten.

Wettbewerbslandschaft

Führende Unternehmen im Bauwerkstoffverbundmarkt

Der Bauwerkstoffverbundmarkt ist durch kontinuierliche Produktinnovation und strategische Expansionsinitiativen führender Akteure wie Hexcel Corporation, Owens Corning, Nippon Electric Glass, Toray Industries und Gurit gekennzeichnet. Unternehmen konzentrieren sich auf die Entwicklung fortschrittlicher Bauwerkstoffverbundmaterialien mit verbesserter Festigkeit, Haltbarkeit und Nachhaltigkeitsmerkmalen, um sich entwickelnden Bauanforderungen gerecht zu werden. Operative Agilität wird durch vertikale Integrationsstrategien demonstriert, insbesondere in der Faserproduktion und den Verbundfertigungskapazitäten. Strategische Maßnahmen umfassen erhebliche Investitionen in Forschungs- und Entwicklungszentren, die Errichtung neuer Fertigungsanlagen und die Stärkung globaler Vertriebsnetze. Marktführer erweitern ihre geografische Präsenz durch strategische Akquisitionen und Joint Ventures, insbesondere in aufstrebenden Märkten in Asien-Pazifik und Lateinamerika, während sie gleichzeitig innovative Lösungen für grüne Gebäudeanwendungen und Infrastrukturrehabilitationsprojekte entwickeln.

Fragmentierter Markt mit starken regionalen Akteuren

Der Bauwerkstoffverbundmarkt weist eine fragmentierte Struktur mit einer Mischung aus globalen Konzernen und spezialisierten Herstellern auf. Führende Akteure behaupten ihre Marktpositionen durch vertikal integrierte Betriebe, die von der Rohstoffproduktion bis zur endgültigen Verbundherstellung reichen, während regionale Spezialisten sich auf Nischenanwendungen und lokale Marktanforderungen konzentrieren. Die Wettbewerbslandschaft ist durch die Präsenz etablierter Unternehmen mit jahrzehntelanger Erfahrung in der Verbundtechnologie sowie aufstrebender Akteure gekennzeichnet, die sich auf spezifische Verbundanwendungen oder regionale Märkte spezialisieren.

Der Markt hat eine erhebliche Konsolidierung durch strategische Fusionen und Übernahmen erlebt, die insbesondere darauf abzielen, Produktportfolios und geografische Reichweite zu erweitern. Unternehmen bilden strategische Partnerschaften und Joint Ventures, um komplementäre Stärken zu nutzen und neue Märkte zu erschließen. Diese Kooperationen konzentrieren sich häufig auf die Kombination von technologischem Fachwissen mit lokalem Marktwissen, insbesondere in aufstrebenden Volkswirtschaften, in denen die Bautätigkeit rasch wächst. Die Branche verzeichnet auch kontinuierliche Investitionen in Fertigungskapazitäten und Forschungseinrichtungen, um Wettbewerbsvorteile zu erhalten und die steigende Nachfrage nach nachhaltigen Gebäudeverbundwerkstoffen zu erfüllen.

Innovation und Nachhaltigkeit treiben zukünftigen Erfolg voran

Der Erfolg in der Baustoffbranche hängt zunehmend von der Fähigkeit der Unternehmen ab, zu innovieren und gleichzeitig die Kostenwettbewerbsfähigkeit zu erhalten. Etablierte Akteure konzentrieren sich auf die Entwicklung proprietärer Technologien und die Erweiterung ihrer Produktportfolios, um die Marktführerschaft zu behalten. Unternehmen investieren in nachhaltige Fertigungsprozesse und umweltfreundliche Produkte, um sich an wachsende Umweltvorschriften und Standards für grünes Bauen anzupassen. Die Fähigkeit, umfassende Lösungen einschließlich technischer Unterstützung und Anpassungsoptionen bereitzustellen, ist entscheidend für die Aufrechterhaltung der Marktposition geworden.

Marktherausforderer können Boden gewinnen, indem sie sich auf spezialisierte Anwendungen konzentrieren und innovative Lösungen für spezifische Bauherausforderungen entwickeln. Die relativ geringe Bedrohung durch Substitutionsprodukte bietet Möglichkeiten für neue Marktteilnehmer mit innovativen Technologien oder kosteneffizienten Lösungen. Erfolgsfaktoren umfassen den Aufbau starker Beziehungen zu Bauunternehmen und Architekten, die Entwicklung effizienter Vertriebsnetze und die Aufrechterhaltung hoher Produktqualitätsstandards. Unternehmen müssen auch unterschiedliche regulatorische Anforderungen in verschiedenen Regionen bewältigen und dabei die betriebliche Effizienz aufrechterhalten und die steigende Nachfrage nach nachhaltigen Verbundbaumaterialien erfüllen.

Führende Unternehmen der Bauwerkstoffverbundbranche

Hexcel Corporation

Toray Industries Inc.

Gurit

Owens Corning

Nippon Electric Glass Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Im Juni 2022 übernahm Owens Corning WearDeck, einen Hersteller von Verbunddecks und Konstruktionsholz, in Florida, USA. Dieser Schritt stärkte die Position des Unternehmens im Bauwerkstoffverbundmarkt.

- Im Juni 2022 ging Owens Corning eine Partnerschaft mit Pultron Composites ein, einem führenden Hersteller von Glasfaserbewehrungsstäben. Dieser Schritt stärkte die Position der Unternehmen im Glasfasermarkt für die Bauindustrie.

Umfang des globalen Bauwerkstoffverbundmarktberichts

Verbundwerkstoffe wie Kohlenstofffaser (das beliebteste Material zur Herstellung thermoplastischer Verbundwerkstoffe) sind in Bauanwendungen aufgrund ihrer überlegenen Vorteile gegenüber herkömmlichen Baumaterialien weitgehend akzeptiert. Haltbarkeit, Designflexibilität und hohe Leistung bei erhöhten Temperaturen gehören zu den wichtigsten Vorteilen, die Verbundwerkstoffe für Baukonstruktionen bieten. Der Bauwerkstoffverbundmarkt ist nach Harztyp, Fasertyp, Endverbrauchssektor und Geografie segmentiert. Nach Harztyp ist der Markt in Polyesterharz, Vinylester, Polyethylen, Polypropylen, Epoxidharz und sonstige Harztypen segmentiert. Nach Fasertyp ist der Markt in Kohlenstofffasern, Glasfasern, Naturfasern und sonstige Fasertypen segmentiert. Nach Endverbrauchssektor ist der Markt in Industrie, Gewerbe, Wohnungsbau und Tiefbau segmentiert. Der Bericht untersucht auch den Bauwerkstoffverbundmarkt in 16 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (in Millionen USD) erstellt.

| Polyesterharz |

| Vinylester |

| Polyethylen |

| Polypropylen |

| Epoxidharz |

| Sonstige Harztypen |

| Kohlenstofffasern |

| Glasfasern |

| Naturfasern |

| Sonstige Fasertypen |

| Industrie |

| Gewerbe |

| Wohnungsbau |

| Tiefbau |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Harztyp | Polyesterharz | |

| Vinylester | ||

| Polyethylen | ||

| Polypropylen | ||

| Epoxidharz | ||

| Sonstige Harztypen | ||

| Fasertyp | Kohlenstofffasern | |

| Glasfasern | ||

| Naturfasern | ||

| Sonstige Fasertypen | ||

| Endverbrauchssektor | Industrie | |

| Gewerbe | ||

| Wohnungsbau | ||

| Tiefbau | ||

| Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Bauwerkstoffverbundmarkt?

Es wird erwartet, dass die Größe des Bauwerkstoffverbundmarktes im Jahr 2025 einen Wert von 24,23 Milliarden USD erreicht und mit einer CAGR von 5,91 % bis 2030 auf 32,29 Milliarden USD anwächst.

Was ist die aktuelle Größe des Bauwerkstoffverbundmarktes?

Im Jahr 2025 wird die Größe des Bauwerkstoffverbundmarktes voraussichtlich 24,23 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Bauwerkstoffverbundmarkt?

Hexcel Corporation, Toray Industries Inc., Gurit, Owens Corning und Nippon Electric Glass Co. Ltd. sind die wichtigsten Unternehmen, die im Bauwerkstoffverbundmarkt tätig sind.

Welche ist die am schnellsten wachsende Region im Bauwerkstoffverbundmarkt?

Es wird geschätzt, dass Asien-Pazifik im Prognosezeitraum (2025–2030) die höchste CAGR aufweist.

Welche Region hat den größten Anteil am Bauwerkstoffverbundmarkt?

Im Jahr 2025 hat Nordamerika den größten Marktanteil im Bauwerkstoffverbundmarkt.

Welche Jahre deckt dieser Bauwerkstoffverbundmarkt ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Größe des Bauwerkstoffverbundmarktes auf 22,80 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des Bauwerkstoffverbundmarktes für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Größe des Bauwerkstoffverbundmarktes für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: