Größe und Marktanteil des indonesischen Baumarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

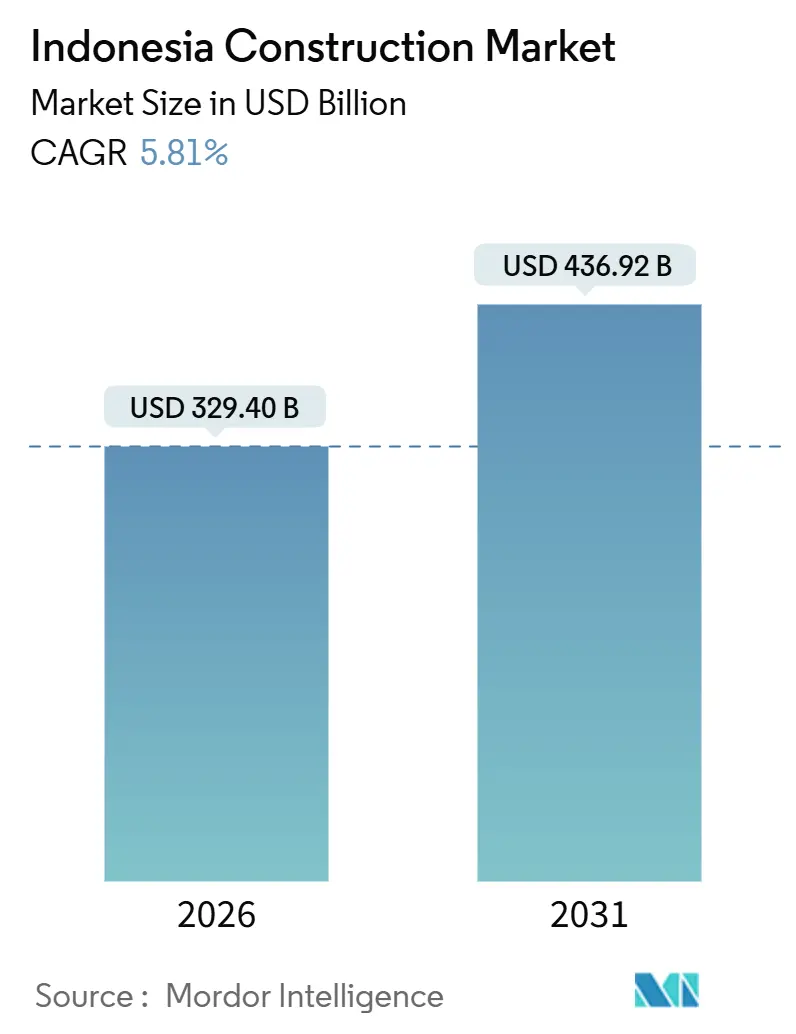

| Marktgröße (2026) | 329.40 Milliarden US-Dollar |

| Marktgröße (2031) | 436.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.81% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Baumarktes durch Mordor Intelligence

Die Größe des indonesischen Baumarktes wird im Jahr 2026 auf 329,4 Milliarden USD geschätzt und soll bis 2031 bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,81 % während des Prognosezeitraums (2026 – 2031) 436,92 Milliarden USD erreichen. Das Wachstum verlagert sich von staatlich geführten Megaprojekten hin zu selektiven, durch öffentlich-private Partnerschaften (PPP) unterstützten Anlagen, da staatseigene Auftragnehmer mehrjährige Umstrukturierungen und engere Bilanzen bewältigen. Die Infrastruktur bleibt der größte Umsatzträger, doch die gewerbliche Aktivität soll schneller expandieren, da hyperscale Rechenzentren und Industriegebiete von der Verpflichtungs- in die Ausführungsphase übergehen. Eine geografische Neuausrichtung ist erkennbar: Java ist nach wie vor dominant, während nickelgetriebene Industriecluster in Sulawesi und laufende IKN-bezogene Erschließungsarbeiten in Kalimantan die mittelfristige Projektmischung nach Osten verschieben. Baumethoden entwickeln sich weiter, da modulare und Fertigteil-Pilotprojekte skaliert werden, doch der konventionelle Vor-Ort-Bau behauptet seine große Basis aufgrund der Vertrautheit der Auftragnehmer und der Sensibilität gegenüber Vorabkosten.

Wesentliche Erkenntnisse des Berichts

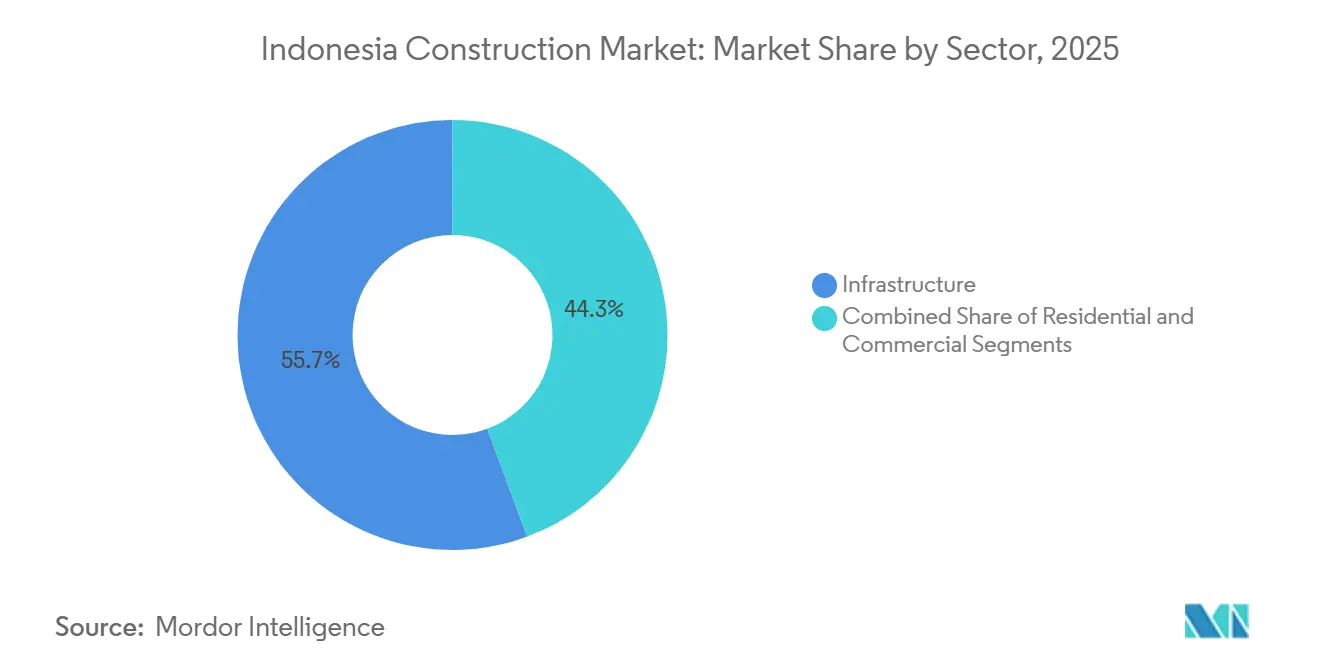

- Nach Sektor führte die Infrastruktur im Jahr 2025 mit einem Umsatzanteil von 55,66 %, während der Gewerbebau bis 2031 eine CAGR von 6,48 % verzeichnen soll.

- Nach Bautyp entfiel im Jahr 2025 ein Anteil von 79,12 % auf den Neubau, während die Renovierung bis 2031 mit einer CAGR von 6,37 % wachsen soll.

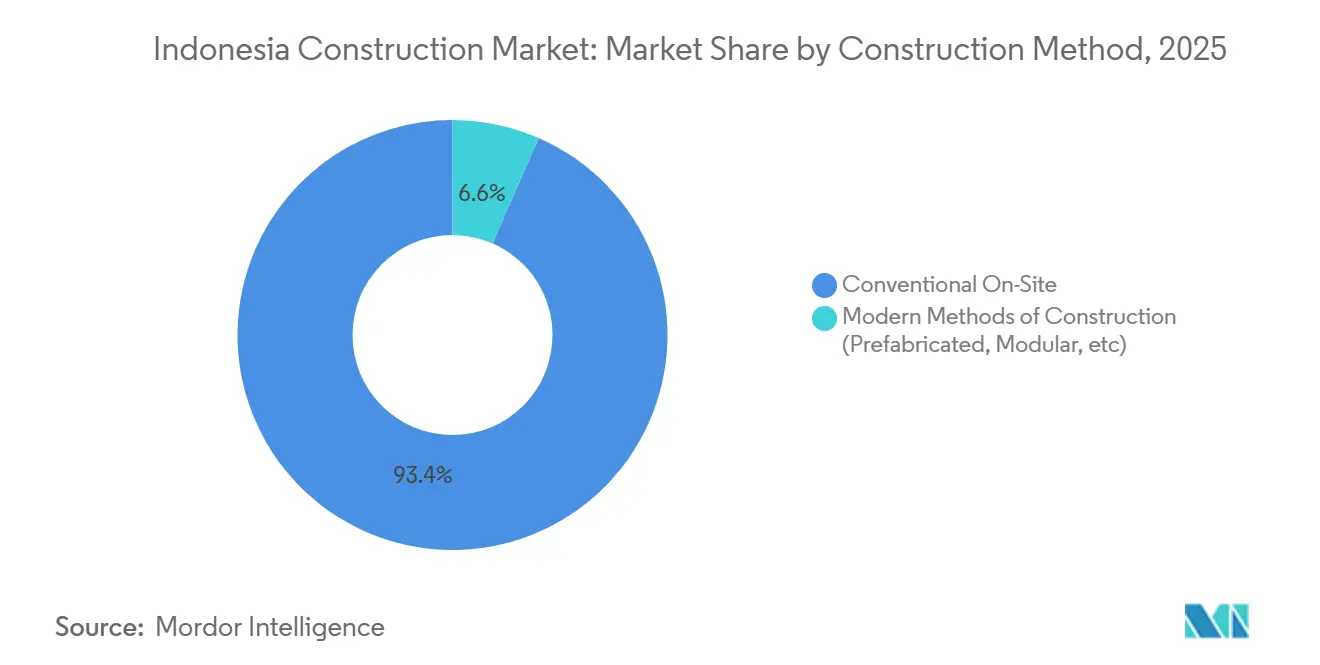

- Nach Baumethode hielt der konventionelle Vor-Ort-Bau im Jahr 2025 einen Anteil von 93,44 %, während moderne Methoden bis 2031 eine Expansion von 7,07 % CAGR verzeichnen sollen.

- Nach Investitionsquelle hielt öffentliche Investitionen im Jahr 2025 einen Anteil von 64,33 %, während private Investitionen bis 2031 mit einer CAGR von 6,33 % wachsen sollen – schneller als die öffentlichen 5,33 %.

- Nach Geografie entfielen im Jahr 2025 63,11 % auf Java, während Sulawesi bis 2031 eine CAGR von 6,49 % erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indonesischen Baumarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Wirkung |

|---|---|---|---|

| Pipeline staatlicher Megaprojekte | +1.5% | Ost-Kalimantan, Sumatra, Java | Mittelfristig (2–4 Jahre) |

| Bergbaubasierte nachgelagerte Investitionen | +1.2% | Zentral- und Südost-Sulawesi, Nord-Maluku | Langfristig (≥ 4 Jahre) |

| Rückstau im Wohnungsbau und Hypothekenförderung | +0.9% | National, große Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Aufbau von Rechenzentren und hyperscale Cloud-Infrastruktur | +0.8% | Großraum Jakarta, ausgewählte Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Ausländisches Kapital und PPP-Zuflüsse für Industriegebiete | +0.7% | Sulawesi, Kalimantan, West-Java | Mittelfristig (2–4 Jahre) |

| Anreize für nachhaltiges Bauen und CO₂-neutrale Vorgaben | +0.4% | Nationale städtische Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Pipeline staatlicher Megaprojekte

Die Pipeline staatlicher Megaprojekte treibt selektiven Schwung voran. Mehrjährige nationale Programme prägen weiterhin die Sichtbarkeit des Arbeitsaufkommens: Die Jakartaer MRT-Phase 2A schreitet voran, und weitere Pakete werden ausgeführt, um die städtische Transitkapazität zu erweitern. Der Ausbau von Mautstraßen bleibt durch stufenweise Abwicklung und Kapitalrecycling durch staatliche Kernentwickler aktiv, da betriebliche Korridore Wartungs- und Upgradebereiche hinzufügen. Haushaltsprioritäten rotieren in Richtung Bewässerung, Wasser und Instandhaltung, was stabile Tiefbauvolumina unterstützt, selbst wenn die direkte Greenfield-Mautstraßenfinanzierung zugunsten von PPP-Strukturen zurückgeht. Das IKN-Programm verankert weiterhin Erschließungsarbeiten, Versorgungseinrichtungen und Zufahrtsstraßen, die Auftragsbestände der Auftragnehmer und Materialflüsse nach Ost-Kalimantan unterstützen. Diese Initiativen aufrechterhalten die kurz- bis mittelfristige Aktivität und treiben Entwickler dazu an, Risikoallokation, Vorplanungsplanung und Finanzierungsstrukturierung zu verfeinern.[1]https://www.ina.go.id/

Bergbaubasierte nachgelagerte Investitionen

Verarbeitungszentren in Zentral- und Südost-Sulawesi sowie in Nord-Maluku erweitern Tief- und Industriebauten, da Schmelzanlagen, Raffinerien und Nebenanlagen zunehmen. Neue hydrometallurgische Linien und Hilfsanlagen erfordern schwere Fundamente, Straßen, Wohngebäude und Versorgungseinrichtungen, was das Engagement der Auftragnehmer über die Kern-EPC-Bereiche hinaus vertieft. Energie- und Wasserverbindungen für diese Komplexe werden durch langfristige Strombezugsverträge mit dem nationalen Versorgungsunternehmen skaliert, was Netz- und Eigenerzeugungsinvestitionen stärkt. Aufeinanderfolgende Inbetriebnahmemeilensteine bei führenden Projekten untermauern einen mehrjährigen Investitionszyklus und eine stabile Jobschaffung, die an die Lokalisierung der Batterie-Wertschöpfungskette gebunden ist. Da das regulatorische Umfeld eine höherwertige Verarbeitung betont, werden Kapitalbildung und Bauintensität in konformen Zonen voraussichtlich stabil bleiben.

Rückstau im Wohnungsbau und Hypothekenförderung

Staatliche Wohnungsbauprogramme steigern die Nachfrage nach bezahlbaren Einheiten, mit subventionierten Hypotheken und Gebührenunterstützungsmechanismen, die den Zugang verbessern und die Zeit bis zum Abschluss verkürzen sollen. Die Kreditkanäle bleiben bei führenden Banken konzentriert, was Zeichnungsstandards und Projektprüfung für Entwickler stabilisiert, die die Massenbaupipeline bedienen. Modulare Wohnbaupilotprojekte von Industriepartnern demonstrieren Vorlaufzeitkomprimierung und Kostentransparenz, die subventionsbasierte Nachfrage ergänzen können, wenn Skalierungshemmnisse und Zertifizierungsschritte angegangen werden. Lokale Baucodes und Umweltstandards konvergieren mit nationalen Rahmenwerken, was klarere Spezifikationen für mittleres Wohnungsmarktsegment und Aufrüstungen des öffentlichen Bestands unterstützt. Insgesamt deuten politische Unterstützung und private Pilotprojekte auf eine stetige Aktivität im niedrigen bis mittleren Einkommenssegment hin, wobei Produktivitätsgewinne wahrscheinlich durch Vorfertigung und standardisierte Komponenten verbreitet werden.

Aufbau von Rechenzentren und hyperscale Cloud-Infrastruktur

Hyperscale-Kapazitäten im Bau im Großraum Jakarta signalisieren eine schnell wachsende Nachfrage nach KI-fähigen Arbeitslasten und Niedriglatenz-Konnektivität für Cloud-Dienste. Princeton Digital Group liefert einen 120-MW-Campus mit phasenweiser Fertigstellung, der einen Cluster von High-Spec-Bauten verankert, die robuste Stromversorgung, Kühlung und Sicherheit erfordern. EDGNEX Data Centers by DAMAC kündigte eine 500-MW-KI-fokussierte Anlage an, die für Hochdichte-Racks und strenge Effizienzziele ausgelegt ist. Inländische EPCs und Spezialauftragnehmer verbessern ihre Fähigkeiten bei Rechenzentrum-Projekten, was die Kostenkontrolle und die Einführung von Value Engineering verbessert. Angesichts nachhaltiger Plattformverpflichtungen sind diese Projekte darauf ausgerichtet, eine nachhaltige zivile, MEP- und Ausbaunachfrage zu unterstützen und angrenzende Versorgungsinvestitionen anzukurbeln.[2]https://www.damacgroup.com/en-gb/

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Wirkung |

|---|---|---|---|

| Überschuldung staatseigener Unternehmen und Finanzierungsenge | -0.8% | National, konzentriert in Java | Kurzfristig (≤ 2 Jahre) |

| Bürokratie bei der Landakquise und Genehmigungsverzögerungen | -0.6% | National, gravierend an ausgewählten Standorten | Mittelfristig (2–4 Jahre) |

| Qualifikations- und Zertifizierungslücke in der Belegschaft | -0.4% | National, große Projektcluster | Langfristig (≥ 4 Jahre) |

| Volatile Zement- und Speziallieferketten | -0.3% | Java, Kalimantan, Sulawesi | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Überschuldung staatseigener Unternehmen und Finanzierungsenge

Große staatliche Auftragnehmer setzen die Entschuldung nach mehrjährigen Verlusten fort, was den Betriebskapitalbedarf und die Angebotsdisziplin unter Druck setzt. PT Waskita Karya (Persero) Tbk meldete anhaltende Verluste bis 2025 und verlängerte Handelsaussetzungen, was die Notwendigkeit einer sorgfältigen Projektauswahl und stärkerer Zahlungssicherheit unterstreicht. PT Wijaya Karya (Persero) Tbk gab verbesserte Verschuldungskennzahlen nach Restrukturierungsgewinnen bekannt, obwohl Anleihestandardfälle und Handelsaussetzungen einen engeren Kapitalzugang signalisieren. Diese Finanzierungsengpässe können Mobilisierungspläne verlangsamen, Margen bei Festpreisverträgen komprimieren und das Gegenparteirisiko für Subunternehmer und Lieferanten erhöhen. Konsolidierungsbemühungen und Governance-Reformen zielen darauf ab, ungesunden Wettbewerb zu reduzieren und die Preisgestaltung zu stabilisieren, doch die Umsetzung wird Zeit brauchen, um durch Ausschreibungen und Vertragsbedingungen zu wirken.[3]https://www.waskita.co.id/

Bürokratie bei der Landakquise und Genehmigungsverzögerungen

Die systematische Landregistrierung hat Fortschritte gemacht, ist aber noch nicht abgeschlossen, da Datenqualitätslücken und nicht zertifizierte Parzellen die Due Diligence und Wegerechte erschweren. Überlappende Genehmigungen in den Bereichen räumliche Konformität, Waldnutzung, Umweltverträglichkeitsprüfungen und Stromlizenzierung verlängern die Vorplanungsphasen für lineare Projekte und Energieprojekte. Die digitale Lizenzierung über das OSS-Rahmenwerk verbessert die Transparenz, ist jedoch auf lokale Raumpläne und behördenübergreifende Synchronisierung angewiesen, um wie beabsichtigt zu funktionieren. Bei Leitprojekten können ungelöste Landfragen die Mobilisierung verzögern und eine Umsequenzierung von Paketen erzwingen, mit Folgeeffekten auf Budgets und Fertigstellungstermine. Die Behebung dieser Lücken erfordert eine engere zentral-regionale Koordination, klarere Zuständigkeitslinien und zuverlässige Katasterdaten, die in Genehmigungssysteme integriert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Gewerbebau überholt Infrastruktur aufgrund des Rechenzentrum-Booms

Die Infrastruktur hatte im Jahr 2025 einen Marktanteil von 55,66 % am indonesischen Baumarkt, gestützt durch die kontinuierliche Fertigstellung von Mautstraßenabschnitten und die laufenden Fortschritte beim Ausbau städtischer Schienenverbindungen. Der Gewerbebereich ist als der am schnellsten wachsende Sektor positioniert, mit einem prognostizierten CAGR von 6,48 % bis 2031, da groß angelegte digitale Infrastrukturprojekte und Industriegebiete Kapitalzusagen in baureife Projekte umwandeln. Investitionen in Rechenzentren sind ein wesentlicher Katalysator: Princeton Digital Group errichtet einen 120-MW-Campus in Groß-Jakarta, und EDGNEX by DAMAC plant eine auf künstliche Intelligenz ausgerichtete Anlage mit 500 MW, um die Nachfrage nach hochdichtem Computing zu decken. Parallel dazu lenken nachgelagerte Batteriematerialprojekte den Industriebau in Gewerbegebiete, die Strom, Verkehrsanbindung und Versorgungseinrichtungen mit gestaffelten Inbetriebnahmeplänen integrieren.

Mittelfristig wird die indonesische Infrastruktur weiterhin die Grundlage für Tiefbauarbeiten bilden, während der Gewerbebereich mehr Neubauprojekte und Ausbauaktivitäten im Zusammenhang mit der Digitalisierung und der exportorientierten Fertigung auf sich vereinen wird. Die Pipeline aus Verkehrs-, Wasser- und Straßenerneuerungsprojekten trägt zur Verstetigung der Bauvolumina bei und unterstützt die lokalen Auftragnehmer-Ökosysteme entlang der Korridore auf Java und ausgewählten Korridoren außerhalb Javas. Gewerbliche Projektentwickler und EPC-Partner bieten zunehmend aktiver auf Hyperscale-Pakete und hochwertige Industrieaufträge, da die lokalen Kapazitäten zunehmen, was den Wettbewerb und die Optionen zur Projektabwicklung stärkt. Mit verbesserter Genehmigungseffizienz und Netzkapazität sollte der Wachstumsvektor im Gewerbebereich über dem Branchendurchschnitt bleiben, während die Infrastruktur ihre grundlegende Basis behält.

Nach Bautyp: Renovierung gewinnt durch Nachrüstung alternder Anlagen

Der Neubau hielt 2025 einen Marktanteil von 79,12 %, was das Gewicht nationaler Programme und großer Industriegebiete in der Erstphasen-Erschließung widerspiegelt. Die Renovierung soll bis 2031 mit einer CAGR von 6,37 % wachsen, unterstützt durch die Notwendigkeit, die Lebensdauer von Anlagen zu verlängern, sich an sich entwickelnde Energiestandards anzupassen und Systeme für höhere Effizienz in öffentlichen und privaten Gebäuden nachzurüsten. Mautstraßenkonzessionen erhöhen die Ausgaben für Beläge, Brückenarbeiten und Entwässerungsaufrüstungen, da das Verkehrsaufkommen zunimmt und die Klimaresilienz zur Planungspriorität wird. Flughäfen, Häfen und öffentliche Gebäude entscheiden sich für Erweiterungs- und Sanierungsstrategien, die Serviceunterbrechungen minimieren und bestehende Grundflächen nutzen, anstatt neue Greenfield-Verlagerungen vorzunehmen.

Die Energiepolitik stärkt die Nachrüstungsnachfrage durch einen programmatischen Fokus auf die Dekarbonisierung von Angebot und Nachfrage, wobei Netzaufrüstungen und Effizienzvorschriften Designbereiche für HVAC, Fassaden und Steuerungssysteme schaffen. Da Finanzierungsrahmen die Lebenszyklusleistung anerkennen, sind Projekte, die messbare Effizienzgewinne und umweltfreundlichere Materialien integrieren, besser positioniert, um unterstützendes Kapital zu erhalten. Der indonesische Baumarkt wird mehr Ausschreibungspakete sehen, die auf Leistungsergebnissen basieren und Langlebigkeit sowie Energieeinsparungen gegenüber dem niedrigsten Vorabpreis belohnen. Im Laufe der Zeit sollten Renovierungsvolumina über metropolitane Kernbereiche hinaus in Sekundärstädte ausgedehnt werden, wenn Standards, Finanzierungskanäle und Auftragnehmerfähigkeiten sich angleichen.

Nach Baumethode: Moderne Methoden gewinnen durch Pilotimpuls langsam an Boden

Der konventionelle Vor-Ort-Bau hatte 2025 einen Marktanteil von 93,44 % aufgrund etablierter Praktiken, geringerer wahrgenommener Erstkosten und der Verbreitung arbeitsintensiver Arbeitsabläufe. Moderne Baumethoden sollen bis 2031 mit einer CAGR von 7,07 % wachsen, da Fertigteil-, Modul- und Tafelsysteme von Pilotprojekten zu frühen Portfolios in Wohngebäuden, sozialer Infrastruktur und ausgewählten Industriebauten übergehen. Die Fertigungsbasis und finanzielle Stabilität von PT Wijaya Karya Beton Tbk bieten eine Plattform zur Skalierung von Fertigteil-Lösungen, da Auftragnehmer nach Zeiteinsparungen und vorhersehbarer Qualität bei sich wiederholenden Elementen suchen. Modulare Wohnbaupilotprojekte von Saint-Gobain Indonesia und Partnern zeigen einmonatige Bauzeiten und integrierte Energiemerkmale und demonstrieren das potenzielle Potenzial für mittleres Marktsegment-Wohnungsbau und katastrophenresistente Einsätze.

Standardisierung und Zertifizierung werden das Adoptionsniveau prägen, wobei Ökoindustrie-Standards und BIM-Vorschriften koordiniertes Design, Fertigung und Installation unterstützen. Die indonesische Bauindustrie übernimmt auch digitale Arbeitsabläufe bei öffentlichen Projekten, was dazu beiträgt, modulare Koordination und Installationssequenzierung zu entkräften. Da sich Kostenkurven verbessern und die inländische Komponentenversorgung vertieft, sollten moderne Methoden in programmatischen Anlageklassen wie Schulen, Kliniken und Arbeiterwohnheimen Marktanteile gewinnen. Kurzfristig wird die konventionelle Abwicklung dominieren, während hybride Ansätze Fertigteil- und Tafelteilsysteme nutzen, um Geschwindigkeit und Qualität zu verbessern.

Nach Investitionsquelle: Privates Kapital drängt in Greenfield-Rechenzentren

Öffentliche Investitionen hielten 2025 einen Anteil von 64,33 %, was das Erbe von Verpflichtungen gegenüber nationalen Projekten und die stetige Finanzierung für Straßen, Wasser und öffentliche Gebäude widerspiegelt. Private Investitionen sollen bis 2031 mit einer CAGR von 6,33 % wachsen – schneller als die öffentlichen 5,33 % –, da ausländisches Eigenkapital in Rechenzentren, Energieinfrastruktur und Industriegebiete mit klareren Abnahme-Pfaden und stabiler Regulierung fließt. Dedizierte Infrastrukturfinanziers und Garantien spielen eine katalytische Rolle für PPPs und erweitern die Investorenbeteiligung in Transport und Versorgungsunternehmen. Hyperscale-Ankündigungen von Princeton Digital Group und EDGNEX by DAMAC unterstreichen die Art privat geführter Greenfield-Plattformen, die im aktuellen Zyklus skalieren.

Staatliche Ko-Investitionsvehikel entwickeln weiterhin Anlagepipelines und recyceln Kapital in neue Projekte, was ein nachhaltigeres Finanzierungsökosystem unterstützt. Politikrahmen, die 100%ige ausländische Eigentümerschaft in prioritärer Infrastruktur ermöglichen, reduzieren Reibung für strategische Sponsoren und verbessern den Dealflow für wirkungsstarke Anlagen. Die indonesische Bauindustrie profitiert, wenn Risikoteilungsmechanismen wie Verfügbarkeitszahlungen und Umsatzgarantien mit Investorenerwartungen und Ergebnissen öffentlicher Dienste in Einklang stehen. Im Prognosezeitraum sollten privat geführte Projekte ihren Anteil an Neustarts ausbauen, während öffentliche Kapitalausgaben den nationalen Infrastrukturbestand instand halten und aufwerten.

Geografische Analyse

Die regionale Leistung zeigt eine Spaltung zwischen Javas Größe und Sulawesis Tempo: Java entfällt 2025 auf 63,11 % und Sulawesi soll bis 2031 eine CAGR von 6,49 % erzielen. Javas städtische und vorstädtische Korridore konzentrieren U-Bahn-Schienen, Straßenerneuerungen und gewerbliche Ausbauten, da große Entwickler und PPP-Konsortien Projekte skalieren, die auf dichte Nachfrage-Einzugsgebiete angewiesen sind. Das Wachstum bleibt stetig, da Anlagenklassen wie Rechenzentren und Logistik-Hubs die Nähe zu Lastzentren und Backbone-Netzwerken suchen, während die Modernisierung öffentlicher Anlagen Wartungsbereiche erweitert.

Sulawesi und Nord-Maluku stechen durch Industriebauten hervor, die im nachgelagerten Metallsektor verankert sind, wo Mehranlагenkomplexe nachhaltige Tief-, MEP- und Integrationsarbeiten erfordern. Die Stromkonnektivität durch langfristige Vereinbarungen unterstützt stufenweise Inbetriebnahme und stabile Standortbetriebe, was die Baunachfrage auf ermöglichende Versorgungsunternehmen und Arbeiterwohnheime ausweitet. Da die Compliance-Erwartungen für Umwelt- und Sicherheitsstandards steigen, sind Projektsponsoren, die früh in nachhaltiges Design und gesellschaftliches Engagement investieren, besser in der Lage, Genehmigungen und Finanzierungen zu sichern. Diese Dynamik unterstreicht Sulawesis Position als am schnellsten wachsende Geografie innerhalb des indonesischen Baumarktes im Prognosezeitraum.

Kalimantans IKN-bezogene Arbeiten, einschließlich Straßen, Versorgungseinrichtungen und Standortvorbereitung, bieten Kontinuität für Tiefbauauftragnehmer und Materiallieferanten, da Pakete für die Abwicklung sequenziert werden. Sumatra treibt die Korridorentwicklung durch Mautstraßenabschnitte und Wasserprojekte voran, was robuste Arbeitslasten in Provinzen mit steigendem Industrie- und Agraroutput aufrechterhält. Bali und Nusa Tenggara betreiben Tourismus- und Flughafensanierungsaktivitäten, wobei die Projektauswahl empfindlich auf Servicezuverlässigkeit und Umweltaspekte reagiert. Da die Logistikeffizienz durch gezielte Infrastruktur verbessert wird, sollten mehr Nicht-Java-Provinzen hochwertige Investitionen anziehen, die den indonesischen Baumarkt über traditionelle Zentren hinaus diversifizieren.

Wettbewerbslandschaft

Die Wettbewerbsintensität erstreckt sich über staatseigene Marktführer, diversifizierte Privatgruppen und spezialisierte EPCs, wobei der Marktanteil durch Kapitalzugang, Ausführungsfähigkeiten und Risikobereitschaft beeinflusst wird. Staatseigene Unternehmen behaupten starke Positionen bei nationalen Projekten, während Entschuldungsbemühungen und Governance-Reformen die Angebotsdisziplin und Partnerschaftsmodelle neu gestalten. Private Akteure erhöhen ihre Präsenz in gewerblichen und industriellen Bauten, unterstützt durch Hyperscale- und nachgelagerte Investitionen, die eine schnelle Abwicklung und Kostentransparenz begünstigen.

Strategisch richten sich Sponsoren und Auftragnehmer auf Bankfähigkeit und Risikoteilung aus, nutzen Garantien und gemischte Finanzierung, um bei PPPs und großen Gebieten einen finanziellen Abschluss zu erreichen. Kapitalrecycling durch staatliche Ko-Investoren hilft, Kapital in neue Projekte umzulenken und institutionellen Investoren die Möglichkeit zu bieten, an stabilen Cashflows teilzuhaben. Bei Rechenzentren erfassen inländische Unternehmen einen größeren Anteil der EPC-Bereiche, die historisch von internationalen Spezialisten dominiert wurden, was Kostenunterschiede verringert und den Wissenstransfer beschleunigt.

Operativ verbreiten sich Ingenieur- und digitale Werkzeuge in öffentlichen und privaten Projekten, da BIM-Vorschriften und Umweltstandards Standardisierung und Lebenszyklusoptimierung vorantreiben. Fertigteil- und Modulplattformen von Industrieherstellern ermöglichen schnellere Zyklen bei sich wiederholenden Anlagen, mit einem Aufnahmeweg, wenn Standards, Training und Lieferketten reifen. Unternehmen mit glaubwürdiger ESG-Positionierung und zuverlässigen Versorgungspartnerschaften sind besser positioniert, um hochwertige Ausschreibungen in Energie-, Digital- und Industriesektoren zu gewinnen, die strenge Compliance und langfristige Leistung verlangen.

Marktführer der indonesischen Bauindustrie

PT Hutama Karya (Persero)

PT Wijaya Karya (Persero) Tbk

PT Pembangunan Perumahan (Persero) Tbk

PT Adhi Karya (Persero) Tbk

PT Waskita Karya (Persero) Tbk

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: EDGNEX Data Centers by DAMAC kündigte ein 2,3 Milliarden USD teures, 500-MW-KI-fokussiertes Rechenzentrum in Jakarta an, mit geplanter Erstphasen-Inbetriebnahme im Dezember 2026 und einem PUE-Ziel von 1,32.

- September 2025: PT Wijaya Karya Beton Tbk erzielte in den ersten neun Monaten 2025 Umsätze von 161,5 Millionen USD und ein Nettoergebnis von 0,09 Millionen USD, was den makroökonomischen Druck auf die Fertigteilnachfrage widerspiegelt.

- September 2025: PT Sanurhasta Mitra Tbk meldete den Abschluss strategischer Infrastrukturprojekte des Ministeriums für öffentliche Arbeiten und Wohnungswesen im Jahr 2024 in Tourismuszonen mit Superprioritätsstatus.

- Juni 2025: Princeton Digital Group begann mit dem Spatenstich für JG1, einen 1 Milliarde USD teuren, 120-MW-Hyperscale-Rechenzentrumscampus im Großraum Jakarta, mit geplanter Erstphasen-Inbetriebnahme im Dezember 2026.

Berichtsumfang des indonesischen Baumarktes

Der Bau umfasst alle physischen Vor-Ort-Arbeiten, die das Errichten einer Struktur, Verkleidung, Außenverkleidung, Schalung, Einbauten, die Installation von Diensten und das Entladen von Ausrüstung, Materialien usw. beinhalten. Eine vollständige Hintergrundanalyse des indonesischen Baumarktes, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, Marktüberblick, Marktgrößenschätzung für Schlüsselsegmente sowie aufkommende Trends in den Marktsegmenten, Marktdynamik und geografische Trends sowie die Auswirkungen von COVID-19, sind im Bericht abgedeckt.

Der indonesische Baumarkt ist nach Sektor segmentiert (Gewerbebau, Wohnungsbau, Industriebau, Infrastruktur- (Transport-) Bau sowie Energie- und Versorgungsbau). Der Bericht bietet Marktgrößen und Prognosen für alle oben genannten Segmente in Wert (USD).

| Wohnungsbau | Wohnungen/Eigentumswohnungen |

| Villen/Einfamilienhäuser | |

| Gewerbebau | Büro |

| Einzelhandel | |

| Industrie und Logistik | |

| Sonstige | |

| Infrastruktur | Verkehrsinfrastruktur (Straßen, Schienen, Luftwege, Sonstige) |

| Energie und Versorgungseinrichtungen | |

| Sonstige |

| Neubau |

| Renovierung |

| Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden (Vorgefertigt, Modular, usw.) |

| Öffentlich |

| Privat |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Sonstige |

| Nach Sektor | Wohnungsbau | Wohnungen/Eigentumswohnungen |

| Villen/Einfamilienhäuser | ||

| Gewerbebau | Büro | |

| Einzelhandel | ||

| Industrie und Logistik | ||

| Sonstige | ||

| Infrastruktur | Verkehrsinfrastruktur (Straßen, Schienen, Luftwege, Sonstige) | |

| Energie und Versorgungseinrichtungen | ||

| Sonstige | ||

| Nach Bautyp | Neubau | |

| Renovierung | ||

| Nach Baumethode | Konventioneller Vor-Ort-Bau | |

| Moderne Baumethoden (Vorgefertigt, Modular, usw.) | ||

| Nach Investitionsquelle | Öffentlich | |

| Privat | ||

| Nach Geografie | Java | |

| Sumatra | ||

| Kalimantan | ||

| Sulawesi | ||

| Sonstige | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indonesische Baumarkt und wie sind die Wachstumsaussichten bis 2031?

Die Größe des indonesischen Baumarktes beträgt im Jahr 2026 329,4 Milliarden USD und soll bis 2031 bei einer CAGR von 5,81 % 436,92 Milliarden USD erreichen.

Welches Segment führt den indonesischen Baumarkt an und welches wächst am schnellsten?

Die Infrastruktur führt mit einem Anteil von 55,66 % im Jahr 2025, während der Gewerbebau mit einer CAGR von 6,48 % bis 2031 das am schnellsten wachsende Segment sein soll.

Welche Regionen sind für das Wachstum in Indonesien am wichtigsten?

Java entfällt 2025 auf 63,11 %, während Sulawesi aufgrund von Industrieparks und nachgelagerten Metallprojekten mit einer CAGR von 6,49 % am schnellsten wachsen soll.

Welche Themen treiben private Investitionen im indonesischen Baumarkt an?

Hyperscale-Rechenzentren und nachgelagerte Batteriematerial-Gebiete ziehen ausländisches Kapital und Sponsoren an, unterstützt durch PPP-Garantien und ermöglichende Regulierung.

Wie schnell werden moderne Baumethoden in Indonesien skalieren?

Moderne Baumethoden sollen bis 2031 mit einer CAGR von 7,07 % expandieren, wobei die Nutzung von Fertigteil- und Modulpilotprojekten von Industrieherstellern und Wohnungsbaupartnern angeführt wird.

Was sind die wichtigsten Risiken für die Projektabwicklung?

Die Entschuldung staatseigener Unternehmen, Komplexität der Landakquise und Genehmigungen, Qualifikations- und Zertifizierungslücken sowie das Risiko importierter Spezialmaterialien können Zeitpläne verlängern und die Margen belasten, wenn keine Gegenmaßnahmen ergriffen werden.

Seite zuletzt aktualisiert am: