Größe und Marktanteil des Indien-Baustoffchemikalien-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

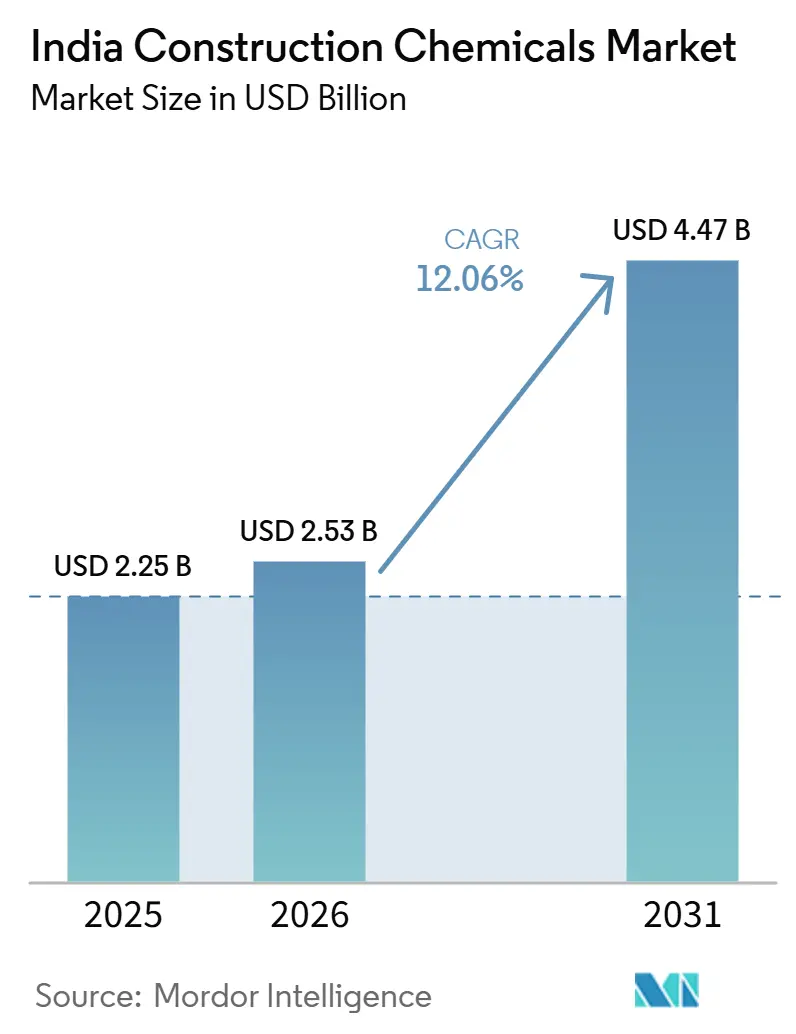

| Marktgröße im Basisjahr (2025) | 2.25 Milliarden US-Dollar |

| Marktgröße (2026) | 2.53 Milliarden US-Dollar |

| Marktgröße (2031) | 4.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.06% CAGR |

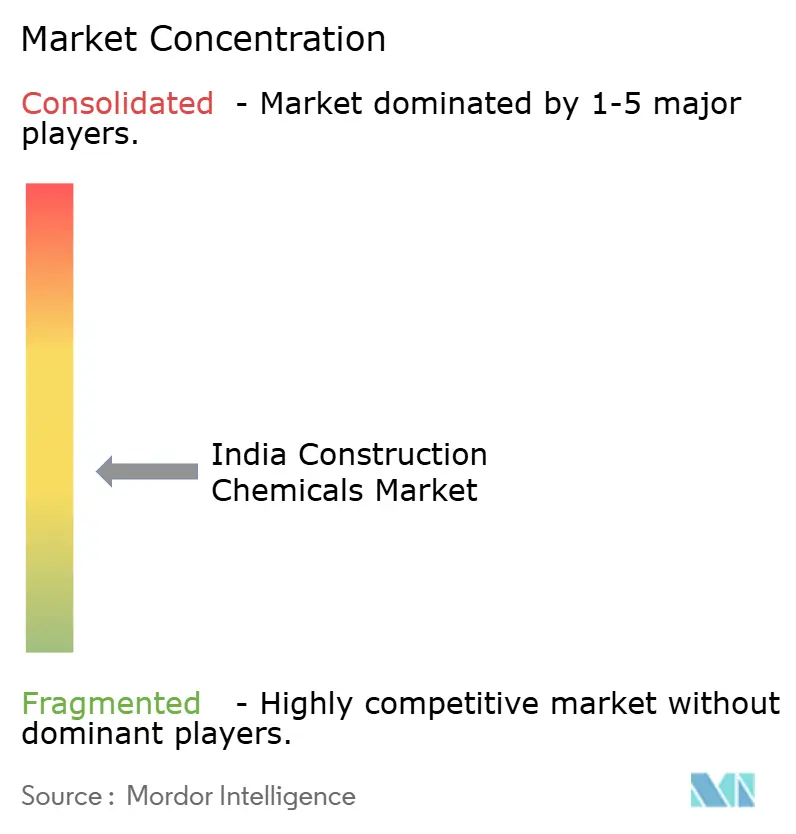

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien-Baustoffchemikalien-Marktanalyse von Mordor Intelligence

Der indische Markt für Bauchemikalien wird voraussichtlich von 2,25 Milliarden USD im Jahr 2025 auf 2,53 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 4,47 Milliarden USD bei einem CAGR von 12,06 % über den Zeitraum 2026–2031 erreichen. Staatliche Investitionsausgaben, insbesondere die National Infrastructure Pipeline im Wert von 11,1 Billionen INR, bilden das Fundament der langfristigen Nachfrageentwicklung, da U-Bahn-, Autobahn- und Smart-City-Projekte landesweit ausgebaut werden. Die Verbreitung von Transportbeton (RMC) beschleunigt sich über Städte der Tier-1-Kategorie hinaus und schafft eine anhaltende Nachfrage nach leistungsstarken Betonzusatzmitteln und Dosiertechnologien, die die in großen Infrastrukturpaketen vorgeschriebenen Verarbeitbarkeits- und Dauerhaftigkeitsparameter erfüllen. Gleichzeitig treiben der rasche Aufstieg des umweltzertifizierten Bauens Formulierungsverschiebungen hin zu VOC-armen Dichtstoffen, biobasierten Membranen und Additiven mit Recyclinganteil voran, da Bauunternehmen IGBC- oder EDGE-Zertifizierungen anstreben.

Wichtigste Erkenntnisse des Berichts

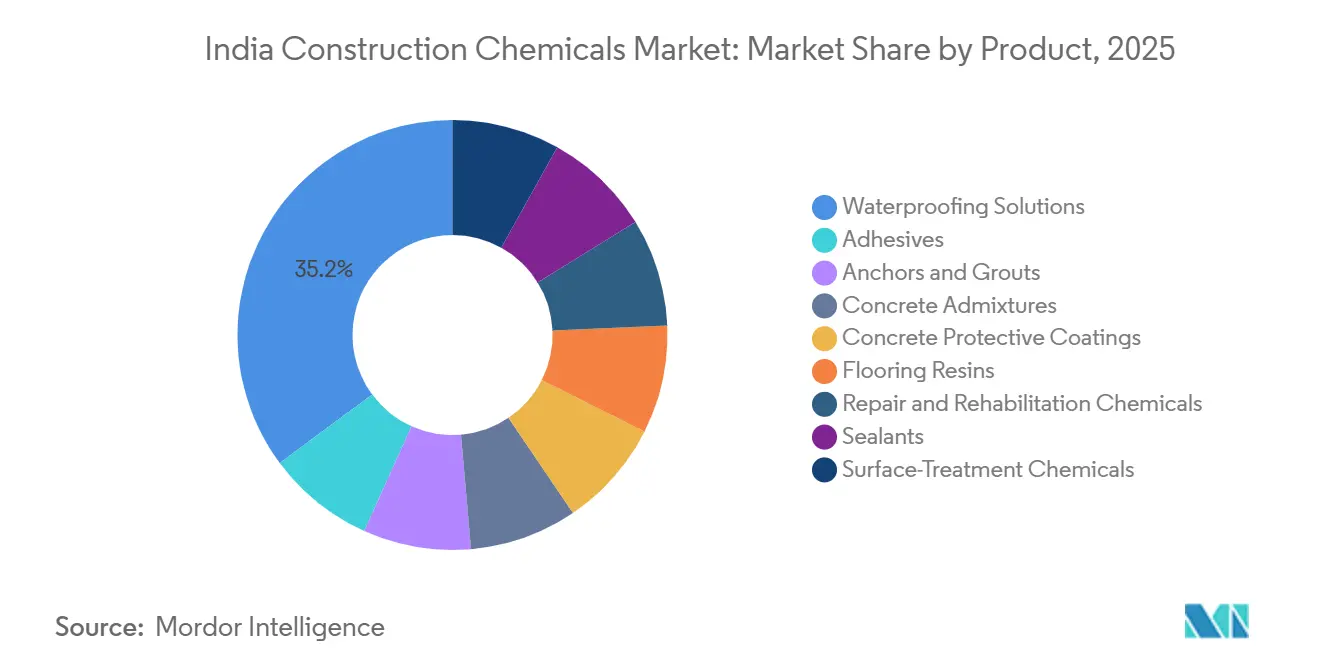

- Nach Produktkategorie hielten Abdichtungslösungen im Jahr 2025 einen Marktanteil von 35,15 % am indischen Markt für Bauchemikalien, und Abdichtungslösungen werden voraussichtlich bis 2031 mit einem CAGR von 13,43 % wachsen.

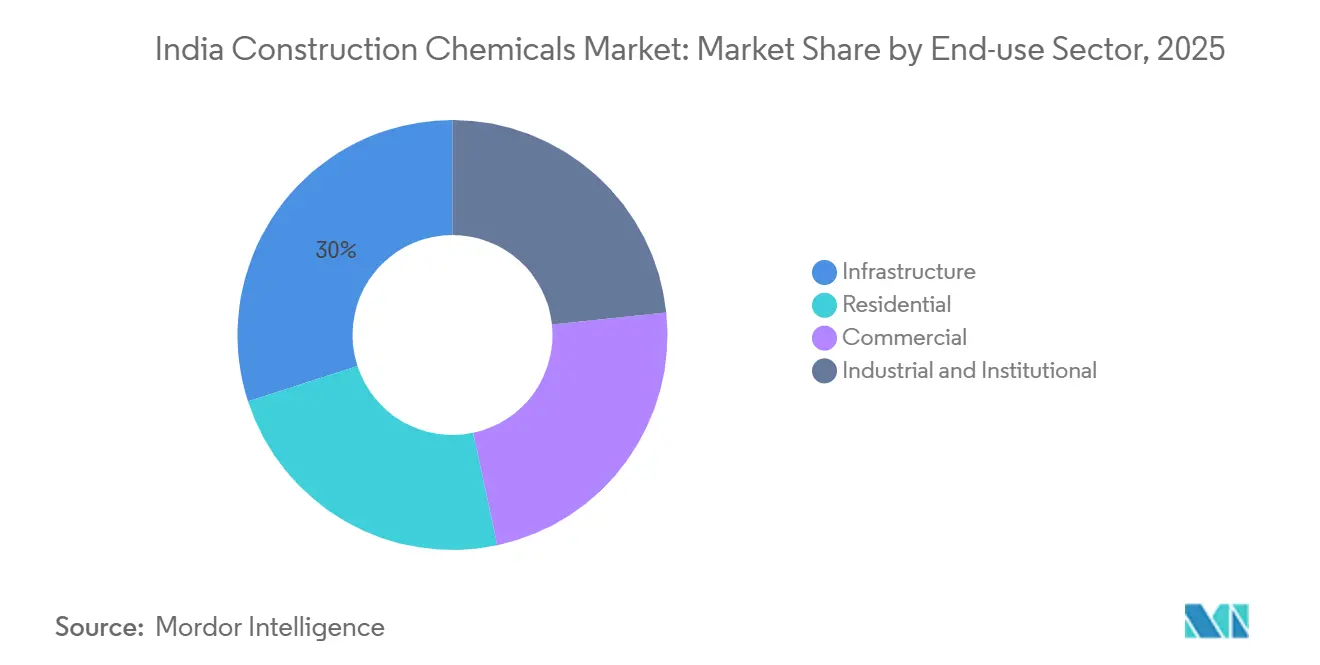

- Nach Endverbrauchssektor entfiel auf das Infrastruktursegment im Jahr 2025 ein Anteil von 30,01 % am Marktvolumen des indischen Marktes für Bauchemikalien, und Infrastrukturanwendungen wachsen bis 2031 mit einem CAGR von 12,51 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Indien-Baustoffchemikalien-Markt

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Großinfrastrukturpipeline steigert die Nachfrage nach Spezialzusatzmitteln | +1.5% | National, mit Konzentration in Metropolstädten und wirtschaftlichen Korridoren | Mittelfristig (2–4 Jahre) |

| Übergang von vor-Ort-gemischtem Beton zu Transportbeton | +1.2% | Städtische Zentren, Ausdehnung auf Städte der Stufe 2 | Kurzfristig (≤ 2 Jahre) |

| Rasche Verbreitung von Produkten mit Umweltzeichen-Zertifizierung | +0.8% | Ballungsräume, Industriezentren mit Fokus auf Umwelt-Compliance | Langfristig (≥ 4 Jahre) |

| Wachstum von Sanierungs- und Wiederherstellungsprojekten | +1.0% | Etablierte städtische Märkte, Zonen zur Sanierung historischer Bausubstanz | Mittelfristig (2–4 Jahre) |

| Steigender Bedarf an Projekten im sozialen Wohnungsbau | +0.7% | Gesamtindien mit Schwerpunkt auf städtisch-ländlichen Randbereichen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Großinfrastrukturpipeline steigert die Nachfrage nach Spezialzusatzmitteln

Die Mittelzuweisungen der nationalen Infrastrukturpipeline leiten stetige Großaufträge für Hochleistungswasserreduzierer, Korrosionsinhibitoren und schwindreduzierte Zusatzmittel, die für den U-Bahn-Tunnelbau, Küstenbrücken und Viadukte in Erdbebengebieten benötigt werden[1]Bundesministerium für Wohnungsbau und Stadtentwicklung, "Nationale Infrastrukturpipeline," mohua.gov.in. Hochleistungsbeton für die Mumbais U-Bahn-Linie 3 und den Delhi-Meerut RRTS erfordert eine erhöhte Frühfestigkeit und geringe Durchlässigkeit, was die Nachfrage nach hochwertigen Polycarboxylether-Chemikalien erhöht. Straßenbaupakete im Rahmen der Bharatmala Pariyojana schreiben zunehmend leistungsbasierte Mischungen vor, bei denen Dosierungen von Fließmitteln und luftporenbildenden Mitteln in Ausschreibungsunterlagen eingebettet sind. Lieferanten richten daher ihre Forschungs- und Entwicklungspipelines an Richtlinien für resiliente Infrastruktur aus und bringen faserverstärkte Polymersysteme und kristalline Abdichtungslinien für Deckelbauabschnitte, die Grundwassereindringung ausgesetzt sind, auf den Markt. Diese Dynamik hält den Indien-Baustoffchemikalien-Markt eng an die Rollout-Zeitpläne des öffentlichen Sektors gebunden, wobei regionale Lagerhubs in der Nähe von Projektclustern entstehen, um Vorlaufzeiten zu minimieren. Folglich sichern sich integrierte Hersteller mit rückwärtiger Verflechtung zu wichtigen Monomeren einen wettbewerbsfähigen Kostenvorteil, da Rohharzinputs in Spezialqualität weltweit zunehmend knapp werden.

Übergang von vor-Ort-gemischtem Beton zu Transportbeton

Die RMC-Durchdringung nimmt zu und verändert die Bestellzyklen für Reagenzien hin zu Großlieferverträgen mit Mischanlagereibetreibern. Die gleichbleibende Fließkonsistenz über lange Transportzeiten hinweg treibt die Nachfrage nach verzögernden Zusatzmitteln, Viskositätsmodifikatoren und Pumphilfen an, die kleine Vor-Ort-Mischer selten verwenden. Automatisierte Dosiersysteme integrieren sich nun direkt in ERP-Plattformen und ermöglichen es Lieferanten, den Echtzeit-Verbrauch zu überwachen und Formulierungsanpassungen aus der Ferne zu optimieren. U-Bahn-Auftragnehmer in platzbeschränkten Innenstadtkernen bevorzugen RMC, um Verkehrsunterbrechungen zu reduzieren, was den gebundenen Bedarf nach Additivpaketen stärkt, die unter mehrjährigen Rahmenverträgen gebündelt sind. Da regionale Akteure in In-Line-Feuchtigkeitssensoren und Rheologie-Regler investieren, vertieft der Indien-Baustoffchemikalien-Markt seinen Wandel von einfachen Massenpulvern hin zu serviceumhüllten Chemielösungen, die technische Beratungsgebühren in Produktrechnungen einbetten. Diese Transformation erhöht die Eintrittsbarrieren für unorganisierte Formulierer, denen die Kapazitäten für anwendungstechnische Beratung fehlen.

Rasche Verbreitung von Produkten mit Umweltzeichen-Zertifizierung

Die bei der IGBC registrierte Geschossfläche wuchs im Jahr 2024 um 40 % im Jahresvergleich, wodurch umweltfreundliche Dichtstoffe, Membranen und kohlenstoffarme Zusatzmittel in Metropol-Büros und Premium-Wohngebäuden zum Standard wurden. Staatliche Beschaffungsvorschriften schreiben nun den Einsatz VOC-armer Beschichtungen für öffentliche Gebäude vor, während gewerbliche Nutzer Scope-3-Emissionsziele in Lieferanten-Scorecards integrieren und Lieferanten belohnen, die vollständige Materialgesundheitsdeklarationen vorlegen können. Produktverantwortung treibt die Einführung von biobasierten Polyurethan-Membranen und recycelten Mikrosilika-Mischungen voran, die den eingebetteten Kohlenstoff reduzieren, ohne die Leistung zu beeinträchtigen. Chemiehersteller reagieren darauf, indem sie ihre Rohstoffportfolios auf Lignin-basierte Polyole und pflanzliche Weichmacher umstellen und in Ökobilanz-Labore investieren sowie Drittanbieter-EPD-Zertifizierungen einholen. Der Indien-Baustoffchemikalien-Markt erlebt daher ein paralleles Wettrennen: den Ausbau inländischer Harzkapazitäten zur Verringerung der Importabhängigkeit und die Umstellung auf Inputs aus der Kreislaufwirtschaft, um Zertifizierungswege zu erfüllen. Die Marktbotschaft hat sich von Preis-pro-Kilogramm zu Kilogramm-gespartem-CO₂ verlagert, was Premium-Nischen selbst in kostensensiblen Teilsegmenten eröffnet.

Wachstum von Sanierungs- und Wiederherstellungsprojekten

Rund 60 % des gewerblichen Gebäudebestands in Metropolen ist mittlerweile über 20 Jahre alt, was eine stetige Nachfrage nach Sanierungsaufträgen erzeugt, darunter Rissinjektion mit Epoxidharzen, Carbonfaserumwicklungen und polymermodifizierte Reparaturmörtel. Die Finanzierung der Smart Cities Mission begünstigt Nachnutzungskonzepte, die seismische Ertüchtigung und energetische Sanierungen integrieren und hochhaftende Vergussmörtel sowie elastomere Beschichtungen erfordern, die mit gemischten Untergründen kompatibel sind. Historische Bauwerke unter Aufsicht des Archäologischen Vermessungsamtes Indiens erfordern atmungsaktive, natriumarme Materialien, die ihren visuellen Charakter erhalten, und lenken die Nachfrage auf mikrokalkbasierte kristalline Additive. Auf Strukturverstärkung spezialisierte Auftragnehmer schließen langfristige Liefervereinbarungen mit Nischenformulierer ab und verbessern so die Margensichtbarkeit für wertschöpfende Chemikalien. Energieeffizienz-Sanierungen wecken Interesse an reflektierenden Dachbeschichtungen und sprühaufgetragenen Polyurethan-Schäumen und verbreitern die Portfoliodurchdringung von Baustoffchemikalienherstellern. Sanierungsausgaben bieten daher ein antizyklisches Polster, das Erlösflüsse stabilisiert, wenn neue Bauzyklen nachlassen, und unterstreichen ihr zunehmendes Gewicht innerhalb des Indien-Baustoffchemikalien-Marktes.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Volatilität der Preise für petrochemisch basierte Harze | -0.9% | National, mit stärkeren Auswirkungen auf importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Fragmentiertes Anwendungsökosystem begrenzt die Einhaltung von Spezifikationen | -0.6% | Städte der Stufe 2 und Stufe 3 mit begrenztem technischem Fachwissen | Mittelfristig (2–4 Jahre) |

| Importabhängigkeit bei Spezialrohstoffen inmitten geopolitischer Risiken | -0.5% | Küstenfertigungszentren und importabhängige Industriezentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Preise für petrochemisch basierte Harze

Preisschwankungen bei Epoxid- und Polyurethanharzen im Jahr 2024 beeinträchtigten die Projektbudgetierung und zehrten die Betriebskapitalpuffer kleiner Hersteller auf. Währungsschwankungen legten zusätzliche Preisüberwälzungsrisiken auf Importe von MDI und TDI, während Frachtunterbrechungen im Roten Meer die Vorlaufzeiten um einen Monat verlängerten. Größere Akteure absorbierten Schocks durch den Einsatz von Terminkontrakten für Rohöl und Absicherungsinstrumenten, aber regionale Mischer hatten Schwierigkeiten, Verkaufspreise mit volatilen Einstandskosten zu synchronisieren, was zu Lieferverzögerungen führte. Auftragnehmer, die vor Preisanpassungen mitten im Projekt zurückschreckten, griffen manchmal auf einfache Zement-Sand-Mischungen zurück, was die Aufnahme von Premiumqualitätsmaterialien dämpfte. Das staatliche Produktionsgekoppelte Anreiz (PLI)-Programm für Spezialchemikalien könnte die Abhängigkeit mittelfristig verringern; vorerst jedoch lastet die Margenkompression auf neuen Kapazitätsentscheidungen und dämpft die ansonsten optimistische Entwicklung des Indien-Baustoffchemikalien-Marktes.

Fragmentiertes Anwendungsökosystem begrenzt die Einhaltung von Spezifikationen

Rund 70 % der chemischen Installationen werden von kleinen Auftragnehmern durchgeführt, denen kalibrierte Dosierwerkzeuge und systematische Schulungen fehlen, was zu vorzeitigen Ausfällen und Garantiestreitigkeiten führt. In Städten der Stufe 2 und Stufe 3 weichen leistungsbasierte Spezifikationen oft Niedrigkostenentscheidungen, was die Durchdringung für hochwertige Zusatzmittel und Membranen stumpf macht. Hersteller haben On-Site-Schulungsakademien und mobile Demo-Labore ausgebaut, jedoch untergräbt eine hohe Mitarbeiterfluktuation die Programmkontinuität. Diese Fragmentierung treibt die Kosten für den Kundendienst in die Höhe und verlangsamt den Normierungsfortschritt, was den Indien-Baustoffchemikalien-Markt unterhalb seiner potenziellen Premiumisierungskurve hält. Im Laufe der Zeit könnte die wachsende Beteiligung nationaler Entwickler an regionalen Projekten zu einer strukturierten Applikator-Zertifizierung führen; vorerst jedoch bleibt die Lücke als spürbarer Bremsfaktor für die CAGR-Dynamik bestehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Abdichtungslösungen führen die Marktkonsolidierung an

Abdichtungslösungen erzielten im Jahr 2025 einen Marktanteil von 35,15 % am indischen Markt für Bauchemikalien, da monsunexponierte Städte und der zunehmende Kellerbau den Bedarf an robustem hydrostatischem Schutz erhöhten. Das Segment profitiert von vorgeschriebenen Dachbehandlungsgarantien in Mumbai, Chennai und Kochi, wo Salzsprühnebel die Korrosion beschleunigt. Bitumenbasierte Bahnen werden schrittweise durch kristalline Betonzusatzmittel und modifizierte Polyurethanmembranen ersetzt, die bei schlankeren Profilen einen höheren Lebenszyklus-Mehrwert bieten. Lieferanten bündeln Standortdiagnostik und IR-Thermografiedienste in Produktpaketen und nutzen Value Engineering, um lösemittelfreie Grundierungen und feuchtigkeitshärtende Deckbeschichtungen als Upselling-Produkte anzubieten. In Westindien sorgt die Tunnelabdichtung für U-Bahn-Erweiterungen für ein stetiges Absatzvolumen bei PVC-Membranen und schafft Skaleneffekte in inländischen Extrusionslinien. Ergänzendes Wachstum entsteht durch Balkon-, Podium- und Wassertankanwendungen im Rahmen des Booms im mittleren Wohnungssegment, was die SKU-Rotation über große Infrastrukturprojekte hinaus verbreitert.

Betonzusatzmittel werden durch die Verbreitung von Transportbetonwerken und leistungsbasierte Ausschreibungsnormen angetrieben. Frühfestigkeits-Fließmittel sichern Nachtbetonierungsfenster für U-Bahn-Auftragnehmer, während Verzögerer mit Konsistenzerhalt Transportentfernungen von 60 Minuten in überfüllten Ballungsräumen unterstützen. Mit dem Wachstum der Mehrwertprodukte wird das Marktvolumen des indischen Marktes für Bauchemikalien bei Betonzusatzmitteln voraussichtlich das der handelsüblichen Graumehlprodukte übertreffen. Klebstoffe, Dübel und Vergussmörtel gewinnen durch Fertigbaumodule und Fassadenplatten an Bedeutung, wobei schnell härtende Polyesterharze die Ziele für die vertikale Baugeschwindigkeit unterstützen. Schutzbeschichtungen werden in Abwasserpumpstationen, Entsalzungsanlagen und Chemikalienlagern eingesetzt, wo eine hohe Säurebeständigkeit entscheidend ist. Bodenbeschichtungsharze, angeführt von Epoxid-Terrazzo und Polyurementzement, gewinnen in Pharma- sowie Lebensmittel- und Getränkebetrieben an Bedeutung, um HACCP- und Reinraumstandards zu erfüllen. Instandsetzungschemikalien erschließen Premium-Preispunkte durch spezielle Kohlefaserumwicklungen für Brückenträger und die Sanierung von Schornsteinstapeln, was die Umsatzmischung in Phasen mit rückläufigem Neubau widerstandsfähiger macht.

Nach Endverbrauchssektor: Infrastrukturbeschleunigung gestaltet die Nachfrage um

Die Infrastruktur behielt im Jahr 2025 mit 30,01 % den größten Anteil am indischen Markt für Bauchemikalien und verzeichnete die schnellste CAGR-Prognose von 8,02 % bis 2031, da U-Bahn-, Schnellstraßen- und Hafenerweiterungen die pro linearem Kilometer Anlage eingesetzten Chemikalien vervielfachten. Große Leistungsverzeichnisse für Segmenthohlkastenträger, Fertigbetonschwellen und Schlitzwände institutionalisieren den Verbrauch von Betonzusatzmitteln und Vergussmörtel. Auftragnehmer genehmigen Produktmarken vorab während der Ausschreibung, was wiederkehrende Folgeaufträge über mehrere Pakete hinweg sichert und Lieferanten vor kurzfristigen Marktschwankungen schützt. Gewerbliche Bauten, insbesondere Bürogebäude der Klasse A und Rechenzentren in IT-Zentren, schreiben antistatische Bodenbeläge, brandgeschützte Dichtungen und hochtransparenten Epoxid-Terrazzo vor und vergrößern damit das spezifikationsgetriebene Segment des indischen Marktes für Bauchemikalien. Industrie- und institutionelle Projekte im Rahmen von PLI-Programmen setzen chemikalienbeständige Beschichtungen für Batteriefabriken und Halbleiterfabs ein und erweitern so die Anwendungspaletten. Staatliche Smart-City-Mittel fördern multisektorale Nachfrage, die jedoch weiterhin auf die Einhaltung von IS 9103 und IS 2645 ausgerichtet ist, welche Qualitätsmaßstäbe in den Mittelpunkt der Beschaffungsrahmen stellen.

Der Wohnungsbau wird durch den Mangel von 10 Millionen Wohneinheiten und die laufenden Umsetzungen des Pradhan Mantri Awas Yojana angetrieben. Abdichtungsgrundierungen, Fliesenkleber und elastomere Wandbeschichtungen verzeichnen in diesem Segment hohe Wiederkaufraten, da anspruchsvolle Eigenheimbesitzer hochwertige Oberflächen anstreben. Soziale Wohnungsbauprojekte schreiben zunehmend werksgemischte Putze und Vergussmörtel vor, um Projektzyklen zu verkürzen und damit den chemischen Anteil pro Quadratmeter zu erhöhen. Projektentwickler differenzieren sich durch grünzertifizierte Gebäudehüllensysteme und schaffen zusätzliche Nachfrage nach VOC-armen Dichtstoffen und Reflexionsbeschichtungen in klimaresponsiven Bauvorschriften.

Geografische Analyse

Maharashtra führte den regionalen Verbrauch an, unterstützt durch Mumbais U-Bahn-Ausbau, den internationalen Flughafen Navi Mumbai und die RMC-Durchdringung, welche die Nachfrage nach Zusatzmitteln institutionalisierte. Das Küstenklima erfordert die Verwendung von obligatorischer Podestabdichtung und marines Schutzbeschichtungen, was die Nachfrage nach Polyurethan- und Polyharnstoff-Membranen stärkt. In Pune halten integrierte Stadtentwicklungen eine stetige Nachfrage nach Fliesenklebern und Reparaturmörteln aufrecht, da Bauträger Altbestände aufwerten, um IT-Mieter anzuziehen. Städte der Stufe 2 wie Nagpur und Nashik folgen diesem Beispiel, angetrieben durch landesweite Infrastrukturknoten, die Chemikalienstandards in EPC-Verträge einbetten.

Gujarat nutzt petrochemische Parks in Dahej und Hazira, wo Industrieböden und chemikalienbeständige Auskleidungen einen beachtlichen Anteil am Indien-Baustoffchemikalien-Markt ausmachen. Die Hafenmodernisierung im Rahmen der Sagarmala-Initiative beschleunigt den Einsatz von Spezialvergussmörteln für Wellenbrecher-Blöcke und Epoxidbeschichtungen für Frachtterminale, während die proaktive Industriepolitik des Bundesstaates die Landbeschaffung für neue Harzanlagen erleichtert und damit Versorgungskreisläufe verkürzt. Der U-Bahn-Bau in Ahmedabad und Hochgeschwindigkeitsbahn-Pakete weiten die Einführung von Zusatzmitteln weiter aus und stärken die regionale Nachfrageresilienz. Inzwischen halten Karnataka und Tamil Nadu lebhafte Wachstumskurven aufrecht: Bangalores Luft- und Raumfahrtpark spezifiziert hochfeste Ankersysteme, und Chennais Automobil-OEMs suchen schwingungsdämpfende Vergussmörtel und schwindarme Reparaturmörtel. Das Klima im Süden mit starken Regenfällen begünstigt kräftige Absätze von atmungsaktiven Mauerwerksbeschichtungen und Balkon-Abdichtungsverbindungen.

Die Nationale Hauptstadtregion (NCR) zeigt eine diversifizierte Nachfrage, da U-Bahn-Korridorerweiterungen, Bürogebäude der Klasse A und Gebäudekomplexe der Zentralregierung nebeneinander existieren. Strenge Umweltnormen fördern die Einführung wasserbasierter Dichtstoffe, während seismische Anforderungen den Einsatz von faserverstärkten Polymeren für Nachrüstprogramme vorantreiben. Aufstrebende Korridore wie Telanganas Industriegürtel Hyderabad-Warangal und der Logistik-Rückgrat Gurugram-Manesar in Haryana spiegeln eine wachsende Durchdringung in Stufe-2-Clustern wider. Nördliche und östliche Bundesstaaten bieten Grenzmarktchancen: Uttar Pradeshs Schnellstraßen erzeugen eine kontinuierliche Nachfrage nach Dehnfugendichtstoffen für Fahrbahnbeläge; Westbengalens Flussbrücken spezifizieren Korrosionsinhibitoren für Exposition bei hoher Luftfeuchtigkeit; und Bergprojekte im Nordosten verwenden Niedertemperatur-Beschleuniger für das Betonieren unter abgelegenen Bedingungen. Obwohl die Basisvolumina kleiner bleiben, erschließt die strategische Infrastruktur im Rahmen der Act East Policy Wiederholungsaufträge für nische Kältewetter-Zusatzmittel. Infolgedessen hält das geografische Mosaik ein ausgewogenes Wachstum in allen Regionen aufrecht, trotz der klaren Dominanz der westlichen und südlichen Bundesstaaten beim Gesamtwert des Indien-Baustoffchemikalien-Marktes.

Wettbewerbslandschaft

Der Indien-Baustoffchemikalien-Markt ist mäßig fragmentiert, konsolidiert sich jedoch stetig. Technologieinvestitionen differenzieren die Spitzenanbieter. Digitale Dosiergestelle und IoT-markierte Intermediate Bulk Container ermöglichen die Fernüberwachung der Viskosität, reduzieren Abfall und stärken das Vertrauen der Auftragnehmer. Mehrere Hersteller pilotieren KI-gestützte Mischungsdesignberater, die in mobile Apps eingebettet sind und Dosierungen von Zusatzmitteln auf Basis von Live-Wetterdaten empfehlen, was die Markenbindung bei RMC-Betreibern stärkt. Nachhaltigkeitsorientierte Störer treten mit Bio-Polyol-Membranen und CO₂-gehärteten Schutzbeschichtungen auf, was Marktführer dazu veranlasst, ihre Budgets für grüne Chemie-Forschung und -Entwicklung zu beschleunigen. Lizenzpartnerschaften mit europäischen Nischeninnovatoren verschaffen inländischen Unternehmen Zugang zu Zusatzmitteln für ultra-hochleistungsfähigen Beton, was die Wettbewerbslandschaft weiter verschärft. Regionale Formulierer verteidigen ihr Terrain durch beziehungsgetriebenen Vertrieb und maßgeschneiderte SKUs, aber die Einhaltung der überarbeiteten IS-9103- und IS-2645-Normen erhöht den Betriebskapitalbedarf und drängt viele zu Fusionsgesprächen. Insgesamt wird erwartet, dass die Lieferantenkonsolidierung sich intensiviert, da kapitalintensive rückwärtige Harzintegration unverzichtbar wird, um die Auswirkungen von Ölpreisschocks abzumildern.

Führende Unternehmen der Indien-Baustoffchemikalien-Branche

Sika AG

Saint-Gobain

Pidilite Industries Ltd.

Asian Paints

MYK LATICRETE India, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: UltraTech Cement Ltd. übernahm Wonder WallCare Private Limited. Diese Übernahme umfasst eine Produktionsanlage mit einer Jahreskapazität von 600.000 Tonnen für Wandspachtel und verwandte Produkte. Die Anlage befindet sich in Rajsamand – Nathdwara, Rajasthan.

- Februar 2025: Saint-Gobain übernahm Fosroc, Inc., einen prominenten globalen Akteur im Bereich Baustoffchemikalien, der besonders stark in Indien vertreten ist. Fosroc, Inc. bietet vielfältige technische Lösungen für den Bausektor, von Beton- und Zementzusatzmitteln bis hin zu Klebstoffen, Dichtstoffen, Abdichtung, Betonreparaturen und Bodenlösungen.

Berichtsumfang des Indien-Baustoffchemikalien-Marktes

Gewerbe, Industrie und institutioneller Bereich, Infrastruktur, Wohnungsbau sind als Segmente nach Endverbrauchssektor abgedeckt. Klebstoffe, Anker und Vergussmörtel, Betonzusatzmittel, Schutzbeschichtungen für Beton, Bodenharze, Reparatur- und Rehabilitationschemikalien, Dichtstoffe, Oberflächenbehandlungschemikalien, Abdichtungslösungen sind als Segmente nach Produkt abgedeckt.| Klebstoffe | Schmelzklebstoffe |

| Reaktionsklebstoffe | |

| Lösemittelbasierte Klebstoffe | |

| Wasserbasierte Klebstoffe | |

| Anker und Vergussmörtel | Zementgebundene Befestigung |

| Harzbefestigung | |

| Betonzusatzmittel | Beschleuniger |

| Luftporenbildner | |

| Fließmittel | |

| Verzögerer | |

| Schwindreduzierer | |

| Viskositätsmodifikator | |

| Weichmacher | |

| Sonstige Typen | |

| Schutzbeschichtungen für Beton | Acryl |

| Alkyd | |

| Epoxid | |

| Polyurethan | |

| Sonstige Harze | |

| Bodenharze | Acryl |

| Epoxid | |

| Polyaspartisch | |

| Polyurethan | |

| Sonstige Harze | |

| Reparatur- und Rehabilitationschemikalien | Faserumwicklungssysteme |

| Injektionsverpressung | |

| Mikrobeton-Mörtel | |

| Modifizierte Mörtel | |

| Bewehrungsschutzprodukte | |

| Dichtstoffe | Acryl |

| Epoxid | |

| Polyurethan | |

| Silikon | |

| Sonstige Harze | |

| Oberflächenbehandlungschemikalien | Nachbehandlungsmittel |

| Schalungsabtrennmittel | |

| Sonstige Typen | |

| Abdichtungslösungen | Chemikalien |

| Membranen |

| Gewerbe |

| Industrie und institutioneller Bereich |

| Infrastruktur |

| Wohnungsbau |

| Nach Produkt | Klebstoffe | Schmelzklebstoffe |

| Reaktionsklebstoffe | ||

| Lösemittelbasierte Klebstoffe | ||

| Wasserbasierte Klebstoffe | ||

| Anker und Vergussmörtel | Zementgebundene Befestigung | |

| Harzbefestigung | ||

| Betonzusatzmittel | Beschleuniger | |

| Luftporenbildner | ||

| Fließmittel | ||

| Verzögerer | ||

| Schwindreduzierer | ||

| Viskositätsmodifikator | ||

| Weichmacher | ||

| Sonstige Typen | ||

| Schutzbeschichtungen für Beton | Acryl | |

| Alkyd | ||

| Epoxid | ||

| Polyurethan | ||

| Sonstige Harze | ||

| Bodenharze | Acryl | |

| Epoxid | ||

| Polyaspartisch | ||

| Polyurethan | ||

| Sonstige Harze | ||

| Reparatur- und Rehabilitationschemikalien | Faserumwicklungssysteme | |

| Injektionsverpressung | ||

| Mikrobeton-Mörtel | ||

| Modifizierte Mörtel | ||

| Bewehrungsschutzprodukte | ||

| Dichtstoffe | Acryl | |

| Epoxid | ||

| Polyurethan | ||

| Silikon | ||

| Sonstige Harze | ||

| Oberflächenbehandlungschemikalien | Nachbehandlungsmittel | |

| Schalungsabtrennmittel | ||

| Sonstige Typen | ||

| Abdichtungslösungen | Chemikalien | |

| Membranen | ||

| Nach Endverbrauchssektor | Gewerbe | |

| Industrie und institutioneller Bereich | ||

| Infrastruktur | ||

| Wohnungsbau | ||

Marktdefinition

- ENDVERBRAUCHSSEKTOR - Im Rahmen des Studiensumfangs werden Baustoffchemikalien berücksichtigt, die in den Bausektoren Gewerbe, Wohnungsbau, Industrie, institutioneller Bereich und Infrastruktur eingesetzt werden.

- PRODUKT/ANWENDUNG - Im Rahmen des Studiensumfangs wird der Verbrauch von Baustoffchemikalienprodukten wie Betonzusatzmitteln, Reparatur- und Rehabilitationschemikalien, Bodenharzen, Abdichtungslösungen, Ankern und Vergussmörteln, Klebstoffen und Dichtstoffen sowie Oberflächenbehandlungschemikalien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Beschleuniger | Beschleuniger sind Zusatzmittel, die verwendet werden, um die Erstarrungszeit von Beton zu verkürzen, indem sie die anfängliche Rate erhöhen und die chemische Reaktion zwischen Zement und dem Anmachwasser beschleunigen. Sie werden verwendet, um Beton schnell zu härten und die Festigkeit zu erhöhen. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann mit einer speziellen Formulierung auch für Außenanwendungen verwendet werden. |

| Klebstoffe | Klebstoffe sind Verbindungsmittel, die zum Verbinden von Materialien durch Kleben verwendet werden. Klebstoffe können im Bauwesen für viele Anwendungen verwendet werden, wie z. B. das Verlegen von Teppichen, Keramikfliesen, Arbeitsplattenkaschierung usw. |

| Luftporenbildner | Luftporenbildende Zusatzmittel werden verwendet, um die Leistung und Haltbarkeit von Beton zu verbessern. Nach der Zugabe erzeugen sie gleichmäßig verteilte kleine Luftblasen, um dem frischen und erhärteten Beton verbesserte Eigenschaften zu verleihen. |

| Alkyd | Alkydhartze werden in lösemittelbasierten Farben wie Bau- und Automobilfarben, Straßenmarkierungsfarben, Bodenharzen und Schutzbeschichtungen für Beton verwendet. Alkydharze entstehen durch die Reaktion eines Öls (Fettsäure), eines mehrwertigen Alkohols (Polyol) und einer mehrfach ungesättigten Säure oder eines Anhydrids. |

| Anker und Vergussmörtel | Anker und Vergussmörtel sind Baustoffchemikalien, die die Festigkeit und Haltbarkeit von Fundamenten und Strukturen wie Gebäuden, Brücken, Staudämmen usw. stabilisieren und verbessern. |

| Zementgebundene Befestigung | Die zementgebundene Befestigung ist ein Verfahren, bei dem ein zementbasierter Vergussmörtel unter Druck eingepresst wird, um Formen, Hohlräume und Risse zu füllen. Sie kann in verschiedenen Bereichen eingesetzt werden, darunter Brücken, Meeresanwendungen, Staudämme und Gesteinsanker. |

| Gewerblicher Hochbau | Gewerblicher Hochbau umfasst Neubauten von Lagerhäusern, Einkaufszentren, Geschäften, Büros, Hotels, Restaurants, Kinos, Theatern usw. |

| Betonzusatzmittel | Betonzusatzmittel umfassen Wasserreduzierer, Luftporenbildner, Verzögerer, Beschleuniger, Fließmittel usw., die dem Beton vor oder während des Mischens zugesetzt werden, um seine Eigenschaften zu verändern. |

| Schutzbeschichtungen für Beton | Um spezifischen Schutz zu bieten, wie z. B. Anti-Carbonatisierung oder chemische Beständigkeit, kann eine filmbildende Schutzschicht auf die Oberfläche aufgetragen werden. Je nach Anwendung können verschiedene Harze wie Epoxid, Polyurethan und Acryl für Schutzbeschichtungen für Beton verwendet werden. |

| Nachbehandlungsmittel | Nachbehandlungsmittel werden zur Nachbehandlung der Oberfläche von Betonbauwerken eingesetzt, einschließlich Stützen, Trägern, Deckenplatten und anderen. Diese Nachbehandlungsmittel halten die Feuchtigkeit im Beton, um maximale Festigkeit und Dauerhaftigkeit zu gewährleisten. |

| Epoxid | Epoxid ist bekannt für seine starken Hafteigenschaften, was es in vielen Branchen zu einem vielseitigen Produkt macht. Es ist hitze- und chemikalienbeständig, was es zu einem idealen Produkt für alle macht, die einen starken Halt unter Druck benötigen. Es wird häufig in Klebstoffen, Elektro- und Elektronikprodukten, Farben usw. verwendet. |

| Faserumwicklungssysteme | Faserumwicklungssysteme sind Teil der Reparatur- und Rehabilitationschemikalien für den Bauwesen. Dabei werden bestehende Strukturen verstärkt, indem tragende Bauteile wie Träger und Stützen mit Glas- oder Carbonfaserbahnen umwickelt werden. |

| Bodenharze | Bodenharze sind synthetische Materialien, die auf Böden aufgetragen werden, um ihr Erscheinungsbild zu verbessern, ihre Widerstandsfähigkeit gegen Verschleiß zu erhöhen oder Schutz vor Chemikalien, Feuchtigkeit und Flecken zu bieten. Je nach gewünschten Eigenschaften und der spezifischen Anwendung sind Bodenharze in verschiedenen Typen erhältlich, wie Epoxid, Polyurethan und Acryl. |

| Hochleistungswasserreduzierer (Fließmittel) | Hochleistungswasserreduzierer sind eine Art Betonzusatzmittel, die verbesserte und optimierte Eigenschaften bieten, wenn sie Beton zugesetzt werden. Sie werden auch Fließmittel genannt und dienen dazu, den Wasser-Zement-Wert im Beton zu senken. |

| Schmelzklebstoffe | Schmelzklebstoffe sind thermoplastische Klebstoffe, die als Schmelze aufgetragen werden und beim Abkühlen einen festen Zustand und die daraus resultierende Festigkeit erreichen. Sie werden häufig für Verpackungen, Beschichtungen, Hygieneartikel und Klebebänder verwendet. |

| Industrie- und institutioneller Hochbau | Industrie- und institutioneller Hochbau umfasst Neubauten von Krankenhäusern, Schulen, Produktionsanlagen, Energie- und Kraftwerken usw. |

| Infrastrukturbau | Infrastrukturbau umfasst Neubauten von Eisenbahnen, Straßen, Seewegen, Flughäfen, Brücken, Autobahnen usw. |

| Injektionsverpressung | Das Einpressen von Vergussmörtel in offene Fugen, Risse, Hohlräume oder Waben in Beton- oder Mauerwerks-Tragliedern wird als Injektionsverpressung bezeichnet. Sie bietet mehrere Vorteile, wie die Verstärkung einer Struktur und die Verhinderung von Wassereindringung. |

| Flüssig aufgetragene Abdichtungsmembranen | Eine flüssig aufgetragene Membran ist eine monolithische, vollflächig haftende, flüssigkeitsbasierte Beschichtung, die für viele Abdichtungsanwendungen geeignet ist. Die Beschichtung härtet zu einer gummiartigen elastomeren Abdichtungsmembran aus und kann auf vielen Untergründen aufgetragen werden, einschließlich Asphalt, Bitumen und Beton. |

| Mikrobeton-Mörtel | Mikrobeton-Mörtel besteht aus Zement, wasserbasiertem Harz, Additiven, mineralischen Pigmenten und Polymeren und kann sowohl auf horizontalen als auch auf vertikalen Flächen aufgetragen werden. Er kann zur Sanierung von Wohnkomplexen, Gewerbeflächen usw. verwendet werden. |

| Modifizierte Mörtel | Modifizierte Mörtel enthalten Portlandzement und Sand zusammen mit Latex-/Polymeradditiven. Die Additive erhöhen die Haftung, Festigkeit und Schlagbeständigkeit und verringern gleichzeitig die Wasseraufnahme. |

| Schalungsabtrennmittel | Schalungsabtrennmittel werden auf die Oberfläche von Formen gesprüht oder aufgetragen, um zu verhindern, dass ein Substrat mit einer Formoberfläche verklebt. Verschiedene Arten von Schalungsabtrennmitteln, darunter Silikon, Schmiermittel, Wachs, Fluorkohlenstoff und andere, werden je nach Art der Substrate verwendet, einschließlich Metalle, Stahl, Holz, Gummi, Kunststoff und andere. |

| Polyaspartisch | Polyaspartisch ist eine Untergruppe von Polyharnstoff. Polyaspartische Bodenbeschichtungen sind typischerweise zweikomponentige Systeme, die aus einem Harz und einem Katalysator bestehen, um den Aushärtungsprozess zu erleichtern. Es bietet hohe Haltbarkeit und kann rauen Umgebungen standhalten. |

| Polyurethan | Polyurethan ist ein Kunststoffmaterial, das in verschiedenen Formen vorkommt. Es kann maßgeschneidert werden, um entweder starr oder flexibel zu sein, und ist das Material der Wahl für ein breites Spektrum an Endverbrauchsanwendungen wie Klebstoffe, Beschichtungen, Gebäudedämmung usw. |

| Reaktionsklebstoffe | Ein Reaktionsklebstoff besteht aus Monomeren, die im Aushärtungsprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebunden. |

| Bewehrungsschutzprodukte | In Betonbauwerken ist die Bewehrung eines der wichtigsten Komponenten, und ihre Verschlechterung durch Korrosion ist ein wesentliches Problem, das die Sicherheit, Haltbarkeit und Lebensdauer von Gebäuden und Strukturen beeinträchtigt. Aus diesem Grund werden Bewehrungsschutzprodukte eingesetzt, um vor Abbauwirkungen zu schützen, insbesondere im Infrastruktur- und Industriebau. |

| Reparatur- und Rehabilitationschemikalien | Reparatur- und Rehabilitationschemikalien umfassen Reparaturmörtel, Injektionsverpressungsmaterialien, Faserumwicklungssysteme, Mikrobeton-Mörtel usw., die zur Reparatur und Wiederherstellung bestehender Gebäude und Strukturen verwendet werden. |

| Wohnungsbau | Wohnungsbau umfasst den Bau neuer Häuser oder Flächen wie Eigentumswohnungen, Villen und Einfamilienhäuser. |

| Harzbefestigung | Das Verfahren der Verwendung von Harzen wie Epoxid und Polyurethan für Vergussanwendungen wird als Harzbefestigung bezeichnet. Die Harzbefestigung bietet mehrere Vorteile, wie hohe Druck- und Zugfestigkeit, vernachlässigbare Schwindung und größere chemische Beständigkeit im Vergleich zur zementgebundenen Befestigung. |

| Verzögerer | Verzögerer sind Zusatzmittel, die dazu verwendet werden, die Erstarrungszeit von Beton zu verlangsamen. Sie werden in der Regel mit einer Dosierrate von etwa 0,2 % bis 0,6 % des Zementgewichts zugegeben. Diese Zusatzmittel verlangsamen die Hydratation oder senken die Rate, mit der Wasser in die Zementpartikel eindringt, indem sie Beton lange verarbeitbar halten. |

| Dichtstoffe | Ein Dichtstoff ist ein viskoses Material mit geringen oder keinen Fließeigenschaften, was dazu führt, dass er auf den Oberflächen verbleibt, auf die er aufgetragen wird. Dichtstoffe können auch dünner sein und durch Kapillarwirkung das Eindringen in bestimmte Substanzen ermöglichen. |

| Abdichtungsbahnen | Bahnen-Membransysteme sind zuverlässige und langlebige thermoplastische Abdichtungslösungen, die für Abdichtungsanwendungen auch in den anspruchsvollsten unterirdischen Strukturen eingesetzt werden, einschließlich solcher, die aggressiven Bodenbedingungen und Belastungen ausgesetzt sind. |

| Schwindreduzierendes Zusatzmittel | Schwindreduzierende Zusatzmittel werden eingesetzt, um das Schwinden von Beton zu reduzieren, sei es durch Trocknung oder Eigenaustrocknung. |

| Silikon | Silikon ist ein Polymer, das Silizium kombiniert mit Kohlenstoff, Wasserstoff, Sauerstoff und in einigen Fällen anderen Elementen enthält. Es ist eine inerte synthetische Verbindung, die in verschiedenen Formen vorkommt, wie Öl, Gummi und Harz. Aufgrund seiner hitzebeständigen Eigenschaften findet es Anwendung in Dichtstoffen, Klebstoffen, Schmiermitteln usw. |

| Lösemittelbasierte Klebstoffe | Lösemittelbasierte Klebstoffe sind Mischungen aus Lösemitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken. |

| Oberflächenbehandlungschemikalien | Oberflächenbehandlungschemikalien sind Chemikalien, die zur Behandlung von Betonoberflächen eingesetzt werden, einschließlich Dächer, vertikale Flächen und andere. Sie wirken als Nachbehandlungsmittel, Entschalungsmittel, Rostentferner und andere. Sie sind kostengünstig und können auf Straßen, Gehwegen, Parkplätzen und anderen Flächen eingesetzt werden. |

| Viskositätsmodifikator | Viskositätsmodifikatoren sind Betonzusatzmittel, die dazu dienen, verschiedene Eigenschaften von Zusatzmitteln zu verändern, einschließlich Viskosität, Verarbeitbarkeit, Kohäsion und andere. Sie werden in der Regel mit einer Dosierung von etwa 0,01 % bis 0,1 % des Zementgewichts zugegeben. |

| Wasserreduzierer | Wasserreduzierer, auch Weichmacher genannt, sind eine Art Zusatzmittel, das verwendet wird, um den Wasser-Zement-Wert im Beton zu senken und dadurch die Haltbarkeit und Festigkeit von Beton zu erhöhen. Zu den verschiedenen Wasserreduzierern gehören raffinierte Ligninsulfonate, Gluconate, Hydroxycarbonsäuren, Zuckersäuren und andere. |

| Wasserbasierte Klebstoffe | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung von Harz. Sie werden durch Verdunsten oder Absorption des Wassers durch den Untergrund ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösemittels formuliert. |

| Abdichtungschemikalien | Abdichtungschemikalien sind darauf ausgelegt, eine Oberfläche vor den Risiken von Leckagen zu schützen. Eine Abdichtungschemikalie ist eine Schutzbeschichtung oder Grundierung, die auf das Dach, die Stützmauern oder den Keller einer Struktur aufgetragen wird. |

| Abdichtungsmembranen | Abdichtungsmembranen sind flüssig aufgetragene oder selbsthaftende Schichten aus wasserdichten Materialien, die verhindern, dass Wasser in eine Struktur eindringt oder diese beschädigt, wenn sie auf Dächer, Wände, Fundamente, Keller, Bäder und andere feuchtigkeits- oder wasserexponierten Bereiche aufgetragen werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifisch und exogen), die sich auf das spezifische Produktsegment und das Land beziehen, werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenaussagen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen