Größe und Marktanteil des chinesischen Gewerbeimmobilienmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

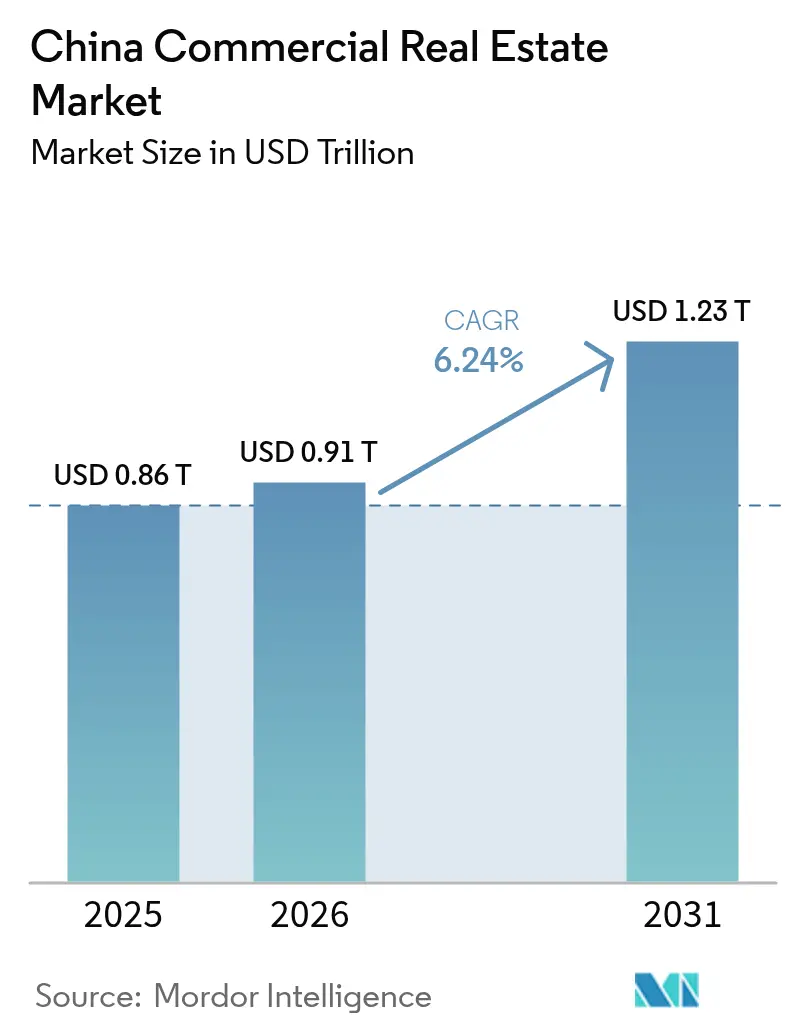

| Marktgröße im Basisjahr (2025) | 0.86 Billionen US-Dollar |

| Marktgröße (2026) | 0.91 Billionen US-Dollar |

| Marktgröße (2031) | 1.23 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.24% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Gewerbeimmobilienmarkts von Mordor Intelligence

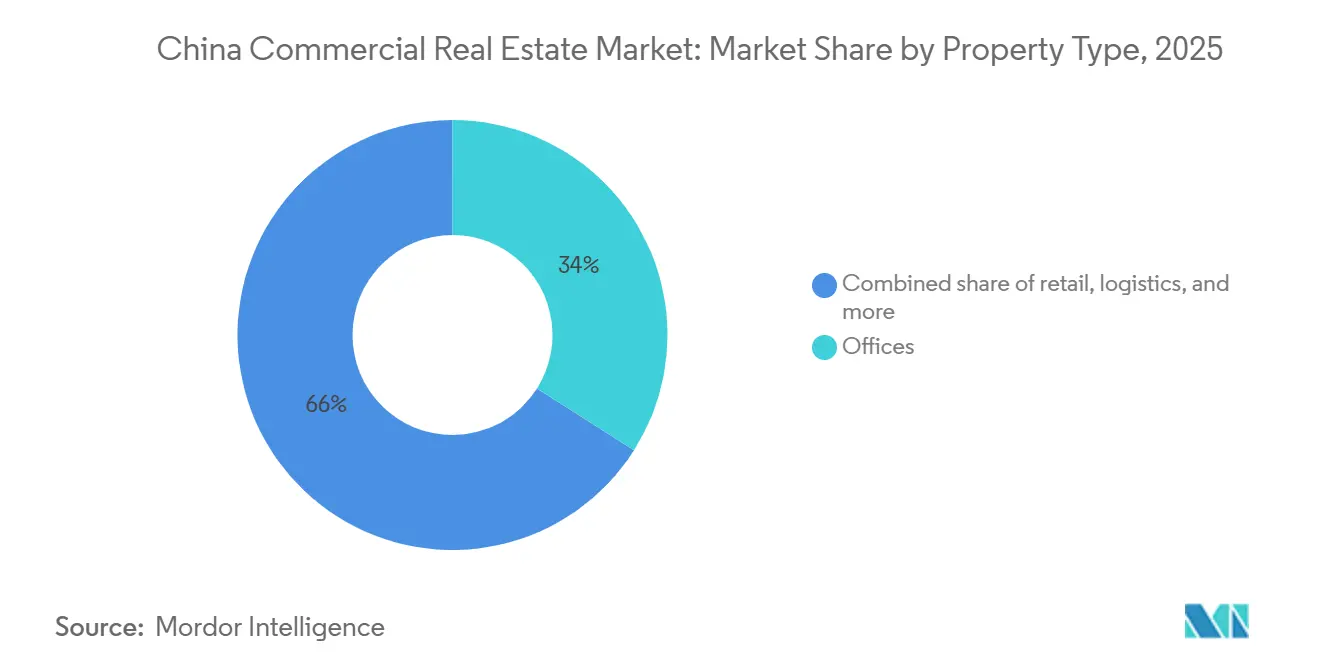

Die Größe des chinesischen Gewerbeimmobilienmarkts wuchs von 855,26 Milliarden USD im Jahr 2025 auf 909,22 Milliarden USD im Jahr 2026 und soll bis 2031 einen Wert von 1.234,6 Milliarden USD erreichen, was einer CAGR von 6,31 % zwischen 2026 und 2031 entspricht. Dieser Wachstumspfad resultiert aus einer entschiedenen Hinwendung zu ertragsgenerierenden Vermögenswerten und hochdurchsatzfähigen Logistikeinrichtungen, da Entwickler mit erhöhten Refinanzierungskosten und schwacher Büroabsorption konfrontiert sind[1]CBRE, "Ausblick auf den chinesischen Büromarkt 2025," CBRE.com. Omnichannel-Einzelhandelsplattformen, verbindliche Vorschriften zur Nutzung erneuerbarer Energien vor Ort und eine erweiterte C-REIT-Pipeline definieren gemeinsam die Prioritäten bei der Kapitalallokation neu. Während Büros im Jahr 2025 noch 34 % des Werts ausmachten, gewinnen Distributionszentren die inkrementellen Quadratmeter, unterstützt durch 24-Stunden-E-Commerce-Erfüllungsfristen. Mietbetriebe, obwohl im Jahr 2025 nur 38 % des Transaktionswerts ausmachend, gewinnen an Beliebtheit, da institutionelles Kapital vorhersehbare Renditen gegenüber volatilen Vorverkaufseinnahmen bevorzugt.

Wichtigste Erkenntnisse des Berichts

- Nach Immobilientyp kontrollierten Büros im Jahr 2025 einen Marktanteil von 34 % am chinesischen Gewerbeimmobilienmarkt, während Logistikeinrichtungen bis 2031 voraussichtlich mit einer CAGR von 7,72 % wachsen werden.

- Nach Geschäftsmodell entfiel im Jahr 2025 ein Anteil von 62 % der Marktgröße des chinesischen Gewerbeimmobilienmarkts auf den Verkaufsweg, während Mietportfolios bis 2031 voraussichtlich mit einer CAGR von 6,98 % wachsen werden.

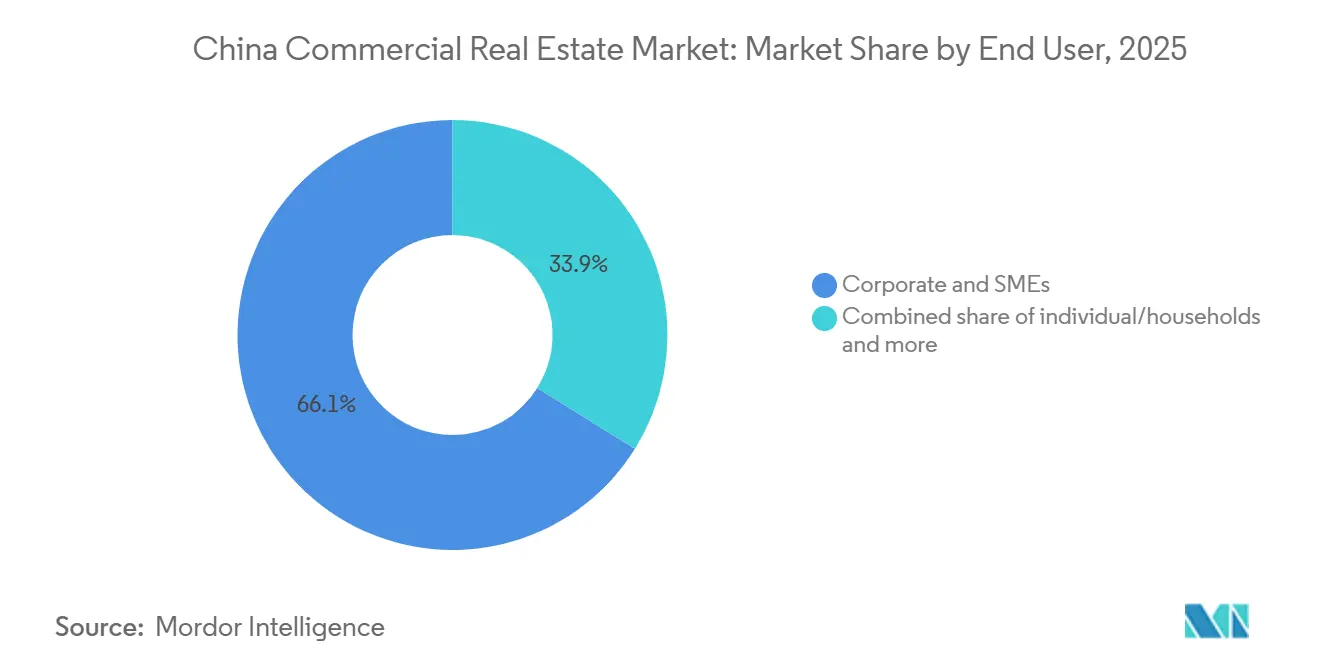

- Nach Endnutzer hielten Unternehmen und KMU im Jahr 2025 einen Anteil von 66,12 % der Nachfrage, während die Beteiligung von Privatpersonen und Haushalten im Zeitraum 2026–2031 mit einer CAGR von 6,73 % zunimmt.

- Nach Stadt führte Shanghai im Jahr 2025 mit einem Anteil von 22 %; Chengdu ist der am schnellsten wachsende Standort mit einer CAGR von 7,24 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Gewerbeimmobilienmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robuste Logistiknachfrage aus dem Omnichannel-Einzelhandel und Rückverlagerung | +1.2% | Nationale Cluster im Yangtze-Flussdelta, Perlflussdelta, Chengdu-Chongqing | Mittelfristig (2–4 Jahre) |

| Erweiterte C-REIT-Pipeline zur Verbreiterung der Ausstiegsmöglichkeiten | +0.9% | Shanghai, Peking, Shenzhen, Guangzhou | Kurzfristig (≤ 2 Jahre) |

| Landbanking für Rechenzentren und KI-Edge-Knoten | +0.8% | Wichtige Küsten- und Binnentechnologiezentren | Langfristig (≥ 4 Jahre) |

| Staatlich geförderte Stadtentwicklungszuschüsse für die Sanierung von Bürogebäuden der Klasse A | +0.7% | Wichtige Tier-1- und Tier-1,5-Städte | Mittelfristig (2–4 Jahre) |

| Obligatorische Photovoltaik- und Speicheranlagen vor Ort zur Senkung der Betriebskosten | +0.5% | Provinzen mit starken Solarressourcen | Mittelfristig (2–4 Jahre) |

| Tokenisiertes Bruchteilseigentum zur Erschließung von Privatanlegerkapital | +0.3% | Kern-Tier-1-Städte, Ausweitung auf Tier-2 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste Logistiknachfrage aus dem Omnichannel-Einzelhandel und Rückverlagerung

E-Commerce-Plattformen, die Lieferfenster verkürzen, treiben eine robuste Lagervermietung voran, auch wenn der traditionelle Einkaufszentrumbesuch stagniert. GLP unterzeichnete im zweiten Quartal 2025 Mietverträge über 7,8 Millionen m², ein Anstieg von 16 %, während die Portfolioauslastung bei 87 % gehalten wurde. Die Rückverlagerung von Distributionsknoten multinationaler Unternehmen zur Absicherung geopolitischer Risiken hat die Absorption rund um hafennahe und inländische Schienenknotenpunkte verstärkt. Entwickler reagieren darauf, indem sie automatisierte Sortierbänder mit Kühlkettenabteilen kombinieren – eine Ausstattungsmischung, die Mietaufschläge von 15–20 % erzielt. Grenzüberschreitende Paketmengen in Städten niedrigerer Kategorien verstärken die Nachfrage nach regionalen Erfüllungszentren zusätzlich. Zusammen tragen diese Themen zu einer Logistikpipeline bei, die alle anderen Anlageklassen übertrifft.

Erweiterte C-REIT-Pipeline zur Verbreiterung der Ausstiegsmöglichkeiten für Entwickler

Die Entscheidung vom Dezember 2025, Bürogebäude der Klasse A, Einkaufszentren und Vier-Sterne-Hotels in das C-REIT-Universum aufzunehmen, erschloss CNY 207 Milliarden (29,6 Milliarden USD) an neuem Eigenkapital über 77 Trusts[2]CSRC, "C-REIT-Erweiterungsbekanntmachung 2025," CSRC.gov.cn. Erfahrene Sponsoren verfügen nun über einen liquiden Ausstiegspfad aus dem Baurisiko, was die Abhängigkeit von Offshore-Anleihen mit höheren Spreads verringert. GLP schüttete 2024 aus seinen börsennotierten Vehikeln 171 Millionen USD an Dividenden aus, was die Attraktivität von Ausschüttungsquoten nahe 100 % unterstreicht. Zulassungshürden – dreijährige Betriebshistorie, 90 % Auslastung und Investment-Grade-Verschuldung – konzentrieren die Vorteile auf große Akteure und beschleunigen die Branchenkonsolidierung. Private-Placement-REITs mit einer Rendite von 5–6 % gegenüber 3–4 % für öffentliche Pendants offenbaren eine zweigeteilte Nachfrage, die die Kreditprofile der Sponsoren widerspiegelt.

Staatlich geförderte Stadtentwicklungszuschüsse für die Sanierung von Bürogebäuden der Klasse A

Das chinesische Finanzministerium stellte 2025 CNY 133,2 Milliarden (19,0 Milliarden USD) für die Sanierung von Bürogebäuden in leerstandsgefährdeten Stadtteilen bereit[3]Finanzministerium China, "Stadtentwicklungsfinanzierung 2025," mof.gov.cn. Zuschüsse decken kostspielige Modernisierungen wie Fassadenverkleidungen, intelligente Klimaanlagen und Wellness-Einrichtungen ab, die an LEED-Gold- oder China-3-Sterne-Standards geknüpft sind. Zwanzig Pilotstädte nutzten Pakete im Bereich von CNY 800 Millionen (114 Millionen USD) bis CNY 1,2 Milliarden (171 Millionen USD), wobei die Mittel auf vor 2010 errichtete Türme ausgerichtet wurden, die den heutigen Mieteranforderungen nicht mehr entsprechen. Die Subventionen verlängern die Lebensdauer von Vermögenswerten, stärken die Mietresilienz und verkürzen die Amortisationszeiten, was Vermieter dazu ermutigt, veralteten Bestand zu dekarbonisieren, anstatt ihn zu Notpreisen zu veräußern.

Landbanking für Rechenzentren und KI-Edge-Knoten in Tier-1- und Tier-1,5-Städten

Shanghai belegt weltweit den siebten Platz bei den betrieblichen Megawatt, während Peking den zweiten Platz einnimmt, da Hyperscaler und Fintech-Konzerne um Sub-10-Millisekunden-Latenz wetteifern. KPMG prognostiziert, dass der Strombedarf für Serverfarmen im asiatisch-pazifischen Raum bis 2030 um 165 % steigen wird. Entwickler sichern sich daher vorab Netzanschlüsse und Doppeleinspeiseleitungen – ein Schritt, der die Inbetriebnahme um 12–18 Monate verkürzen kann. Binnenstädte wie Guiyang bieten 30–40 % günstigeres Land und günstigere Strompreise, sind aber über das Backbone „Ostdaten Westrechnen” mit den Küstenstandorten verbunden, was eine Hantelstrategie aus Kernknoten und entfernter Rack-Kapazität schafft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strukturelles Überangebot an veralteten Büroflächen nach dem Hybridarbeitswandel | -1.1% | Kern-Tier-1- und ausgewählte Tier-2-Geschäftszentren | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Kreditkosten und Offshore-Refinanzierungshürden | -0.9% | National; akut für USD-Schuldner | Kurzfristig (≤ 2 Jahre) |

| Leerstandsdruck in Einkaufszentren niedrigerer Kategorien infolge von Konsumpolarisierung | -0.6% | Einzelhandelsknoten in Tier-3- und äußeren Tier-2-Städten | Mittelfristig (2–4 Jahre) |

| Netzkapazitätsbeschränkungen, die energieintensive Neuentwicklungen verzögern | -0.4% | Küstenmetropolen und ausgewählte Industrieparks | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strukturelles Überangebot an veralteten Büroflächen nach dem Hybridarbeitswandel

Der Leerstand in Shenzhen erreichte im dritten Quartal 2025 29 %, da Richtlinien zur ortsunabhängigen Arbeit die Pro-Kopf-Flächen reduzierten und zu Nicht-Verlängerungen von Mietverträgen führten. Shanghai verzeichnete 23,6 %, während sich Peking bei etwa 16,9 % stabilisierte. Anreize wie 6–12 Monate mietfreie Zeit und schlüsselfertige Ausstattungen schützen die Auslastung, schmälern jedoch die Vermietermargen. Rund 72 Millionen m² an Geschäftszentrumsbestand, großteils vor 2015 errichtet, verfügt nicht über die Smart-Building-Funktionen, die Mieter heute als Mindeststandard betrachten. Eigentümer, die keine Mittel für Modernisierungen aufbringen können, erleiden Wertabschreibungen, was Notverkaufsinventar in die Pipeline drückt und die Gesamtpreise belastet.

Erhöhte Kreditkosten und Offshore-Refinanzierungshürden

Die Nettozinsmarge chinesischer Banken sank Mitte 2025 auf 1,42 %, was neue Gewerbeimmobilienkredite einschränkte. Fitch wies auf ein steigendes Ausfallrisiko in verbrieften Pools hin, da ausländische Investoren höhere Spreads fordern. Entwickler, die mit USD-Fälligkeiten konfrontiert sind, wählen inländische Kredite zu höheren lokalen Zinssätzen oder greifen auf private REITs mit einer Rendite von 5–6 % zurück – ein Aufschlag gegenüber börsennotierten Alternativen. Die Divergenz verstärkt den Refinanzierungsdruck für mittelgroße Sponsoren und beschleunigt Fusionen und Übernahmen, da gut kapitalisierte Wettbewerber vergünstigte Pipelines erwerben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Logistik überholt Büros infolge des Wandels zur Auftragsabwicklung

Die Logistik verzeichnete 2025 7,8 Millionen m² an neuen Mietverträgen und wird bis 2031 mit einer CAGR von 7,72 % prognostiziert – dem schnellsten Wachstum unter allen Immobilienkategorien. Büros, obwohl sie im Jahr 2025 noch einen Marktanteil von 34 % am chinesischen Gewerbeimmobilienmarkt halten, kämpfen mit hybridarbeitsbedingten Flächenreduzierungen und anhaltenden Leerständen von über 25 % in Shenzhen und Shanghai. Der Einzelhandelsleerstand stabilisierte sich bei rund 10 % in erstklassigen Zentren, während sekundäre Einkaufszentren zurückbleiben, was einen zweigeteilten Ausblick verstärkt. Andere Segmente – Rechenzentren, Life-Science-Labore und gemischt genutzte Campusse – bleiben klein, ziehen jedoch überproportional viel Kapital an, da sie langfristige Mietverträge und inflationsgebundene Mietstaffelungen aufweisen.

Maßgeschneiderte Bauverträge begrenzen das spekulative Risiko für Lagerhäuser: GLP verzeichnete 2024 eine Auslastung von 87 % über 29 Millionen m², was die robuste Nachfrage unterstreicht. Bürovermietungsgesellschaften beschleunigen Wellness-Sanierungen und Kooperationen mit Flexibel-Flächen-Anbietern, doch eine Mieterosion von 9,9 % im Jahr 2025 verdeutlicht den Überangebotsdruck. Einzelhandelseigentümer setzen auf Omnichannel-Knoten und thematische Erlebnisse; Bain schätzt, dass die O2O-Durchdringung 2024 50 % erreichte. Rechenzentrumsbetreiber wie GDS und Keppel bündeln erneuerbare Energie und Edge-Racks, was die Grenze zwischen Immobilien und digitaler Infrastruktur verwischt.

Nach Geschäftsmodell: Vermietung gewinnt an Bedeutung, da Entwickler stabile Renditen anstreben

Verkaufstransaktionen dominierten mit 62 % des Werts im Jahr 2025, doch Mietbestände verzeichneten eine CAGR-Prognose von 6,98 %, was eine strukturelle Verlagerung hin zu Annuitätszahlungsströmen widerspiegelt. Die Marktgröße des chinesischen Gewerbeimmobilienmarkts, die auf Mietvermögenswerte entfällt, profitiert von der C-REIT-Liquidität und Anreizen für grüne Finanzierung, die die Finanzierungskosten senken. GLPs nahezu 100-prozentige REIT-Ausschüttung verdeutlichte die Attraktivität vorhersehbarer Ausschüttungen und leitete 2024 171 Millionen USD an Anteilsinhaber weiter.

Verkäufe bleiben in der Logistik stark, wo die Vermietungssichtbarkeit hoch ist, doch Entwickler kalibrieren Ausstiegspläne neu, um stabilisierte Vermögenswerte in Trusts einzubringen. Longfor verbuchte 2024 einen Mieterlös von 1,4 Milliarden USD, ein Plus von 14,8 %, während sich die Marge dank des operativen Hebels ausweitete. China Resources Land meldete im selben Jahr 2,7 Milliarden USD aus Einkaufszentren bei einer Auslastung von 95 %. Zuschüsse, die Sanierungskapitalausgaben abfedern, verbessern die Eigenkapitalrenditen für Vermieter zusätzlich und kippen die Waage zugunsten von Halte-und-Ernte-Strategien.

Nach Endnutzer: Unternehmen dominieren, doch Privatpersonen holen auf

Unternehmen und KMU absorbierten 66,12 % der Flächeninanspruchnahme im Jahr 2025, verankert durch Hauptsitz-Mietverträge, Ankermietverträge im Einzelhandel und Drittlogistikverträge. Die Beteiligung von Privatpersonen ist jedoch auf dem Weg, jährlich um 6,73 % zu steigen, da tokenisierte Anteile und C-REIT-Einheiten die Einstiegsschwellen senken. Die Nachfrage von Regierungen und NGOs bleibt stabil, aber wachstumsschwach, gebunden an langfristige Verwaltungssuiten. Die chinesische Gewerbeimmobilienbranche beobachtet daher eine schrittweise Demokratisierung des Eigentums, insbesondere in Shanghai und Shenzhen, wo Privatanleger über die reine Wohnimmobilienspekulation hinaus diversifizieren.

Die Unternehmensflächennutzung schrumpft jedoch auf Pro-Mitarbeiter-Basis, was kürzere Mietverträge und Verlagerungen hin zu qualitativ hochwertigen Standorten begünstigt. KMU bevorzugen Coworking-Pässe; Betreiber wie Kr Space expandieren in Tier-2-Städte, wo konventionelle Mietverhältnisse noch kostspielig sind. Institutionelle Mieter priorisieren ESG-Bewertungen, was Vermieter mit grünen Zertifizierungen an die Spitze der Ausschreibungslisten befördert. Dieser dreifache Nachfragesog verändert Belegungspläne und hebt Servicekomponenten wie Proptech-Analysen und die Überwachung der Innenraumluftqualität hervor.

Geografische Analyse

Shanghais führende Rolle ergibt sich aus der Konzentration von Finanzdienstleistungsmietern, der Marktgrößenführerschaft im chinesischen Gewerbeimmobilienmarkt und einem Logistiknetz, das Importe ins Landesinnere leitet. Trotz der Büroschwäche erreichten die Lagerhäuser der Stadt innerhalb von 12 Monaten nach Fertigstellung am GLP-Nordwest-Hub eine Auslastung von 90 %. Mehrere Wahrzeichen-Türme stehen für eine C-REIT-Notierung im Jahr 2026 in der Warteschlange, was Liquidität und Neubewertung für Eigentümer verspricht. Rechenzentrumsbetreiber schätzen Shanghai auch für latenzempfindliche Finanzarbeitslasten, was die energiedichte Entwicklung rund um Waigaoqiao stärkt.

Peking stabilisierte sich bei einem Büroleerstand von 16,9 % dank politisch gesteuerter Mieterströme aus Fintech- und KI-Laboren. Die Hauptstadt belegt weltweit den zweiten Platz bei Rechenzentrums-Megawatt und zieht Hyperscaler an, die frühzeitig Doppelnetzanschlüsse sichern. Shenzhen hingegen verzeichnete im dritten Quartal 2025 einen Leerstand von 29 %, da Lieferungen aus der Vorstadtpipeline die Nettoabsorption übertrafen; Vermieter setzen mietfreie Anreize ein, um die Fluktuation zu verlangsamen. Guangzhou profitiert von den Exportzyklen des Perlflussdelta, wobei hafennahe Lagerhallen überdurchschnittliche Mietsteigerungen erzielen.

Chengdu führt die Wachstumscharts mit einer CAGR von 7,24 % an, indem es niedrigere Grundstückspreise und reichlich erneuerbare Energie für Rechenzentren nutzt. Staatliche Zuschüsse, die in Binnenstadtlogistikkorridore fließen, verstärken seine Anziehungskraft. Hangzhou, Wuhan und Xi'an schließen sich einer Gruppe von Städten der zweiten Reihe an, die im Rahmen des September-2025-Programms Subventionen für Einzelhandelsmodernisierungen erhalten, was Erlebniseinkaufszentrum-Umwandlungen und gemischt genutzte Grundstücke ankurbelt. Insgesamt zeichnen standortspezifische Anreize und sektorale Schwerpunktverlagerungen die geografische Balance der Investitionsrenditen im chinesischen Gewerbeimmobilienmarkt neu.

Wettbewerbslandschaft

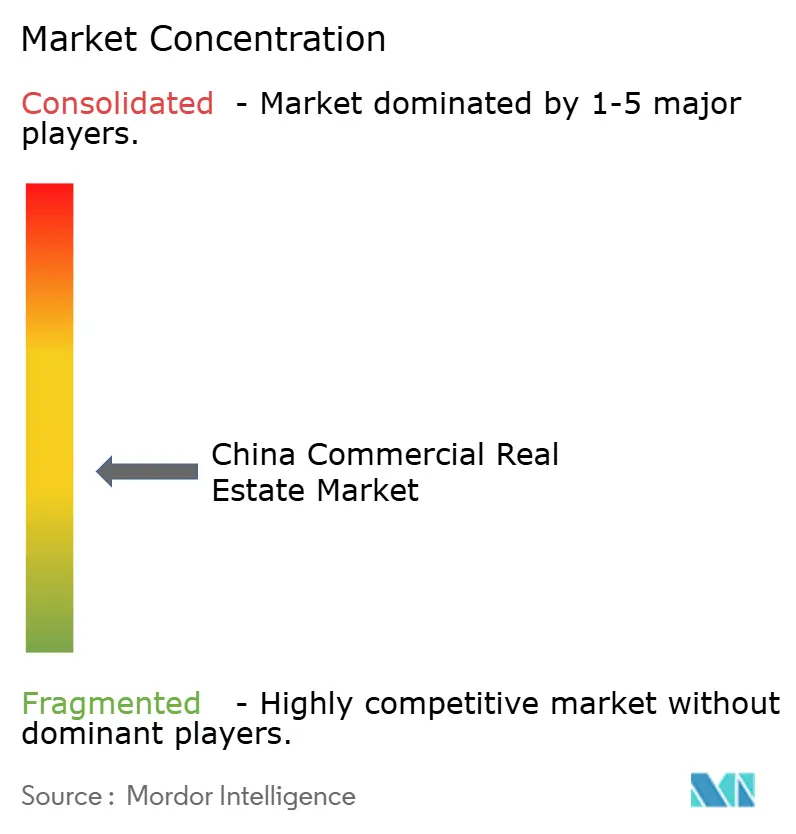

Der Markt bleibt fragmentiert, wobei neue Nutzflächen von einer Vielzahl von Entwicklern geliefert werden, anstatt bei wenigen großen Akteuren konzentriert zu sein. Gleichzeitig beschleunigt sich die Konsolidierung schrittweise, da finanziell angeschlagene Eigentümer den Markt verlassen und stärkeren Entwicklern Möglichkeiten zur Ausweitung ihrer Präsenz bieten. Wanda hat bei seinen jüngsten Platzentwicklungen zunehmend auf Joint-Venture-Strukturen gesetzt, was dem Unternehmen ermöglicht, die Kapitalintensität zu reduzieren und gleichzeitig weiterhin Einnahmen aus Entwicklungs- und Verwaltungsgebühren zu erzielen. Parallel dazu differenzieren logistikfokussierte Entwickler wie GLP und Prologis ihre Projekte, indem sie Funktionen wie Dachsolaranlagen und Ladeinfrastruktur für Elektrofahrzeuge in maßgeschneiderte Einrichtungen integrieren, was ihre Angebote in einem Segment hervorhebt, in dem Lagerlayouts oft stark standardisiert sind. Darüber hinaus expandiert GLP in angrenzende Infrastruktursegmente, darunter Rechenzentren, wo das Unternehmen zuletzt ein starkes Wachstum der entsprechenden Einnahmen gemeldet hat.

Entwickler mit Investment-Grade-Rating – Longfor, China Resources Land, CapitaLand – genießen günstigere Schuldenkonditionen, was den Abstand zu mittelgroßen Wettbewerbern vergrößert, die vom Anleihemarkt ausgeschlossen sind. Longfor steigerte die Mieteinnahmen 2024 um 14,8 % auf 1,4 Milliarden USD – ein Beleg für seine Halte-für-Rendite-Strategie. Die 95-prozentige Einkaufszentrumauslastung von China Resources Land unterstreicht die Stärke der Betriebsplattform. Kleinere Herausforderer wie GDS und Keppel beanspruchen Positionen in hyperscaligen Rechenzentren und nachhaltigen gemischt genutzten Grundstücken und nagen an den Rändern der etablierten Akteure.

Die Technologieadoption nimmt zu: IoT-Sensoren, KI-gestütztes Energiemanagement und Mieter-Apps senken die Betriebsquoten. Obligatorische Photovoltaik- und Speicheranlagen für Vermögenswerte über 20.000 m² begünstigen Gruppen mit Expertise bei Versorgungsgenehmigungen und erhöhen die Markteintrittsbarrieren. Das erweiterte C-REIT-Regime setzt Anreize für Sponsoren, Trusts mit stabilisierten Portfolios zu bestücken, was Entwicklungszyklen hin zu wiederkehrenden Einnahmen verändert. Da die Compliance-Kosten steigen, bestimmen Größe und Kreditwürdigkeit, wer im chinesischen Gewerbeimmobilienmarkt Marktanteile gewinnt.

Führende Unternehmen der chinesischen Gewerbeimmobilienbranche

Wanda Group

China Resources Land Ltd

Greenland Group

Longfor Group

China Vanke Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Die CSRC öffnete C-REITs für Gewerbeimmobilien und fügte 29,6 Milliarden USD an Streubesitz über 77 Trusts hinzu.

- September 2025: Das Finanzministerium startete Pilotprojekte zur Einzelhandelsbelebung in 50 Städten mit Modernisierungssubventionen.

- Juni 2025: GLP verzeichnete im ersten Halbjahr 2025 einen Anstieg der Rechenzentrumsumsätze um 48 % im Jahresvergleich.

- März 2025: Longfor meldete für 2024 einen Umsatz von 226,8 Milliarden USD, wobei die Mieteinnahmen um 14,8 % stiegen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie behandelt Chinas gewerblichen Immobilienmarkt (CRE) als alle einkommenserzeugenden Immobilien, Büro-, Einzelhandels-, Logistik-, Hospitality-, Rechenzentrum-, Life-Science- und gemischt genutzte Vermögenswerte, die innerhalb des chinesischen Festlands gehandelt oder vermietet werden, wobei der Wert in US-Dollar zu den Wechselkursen am Transaktionsdatum ausgedrückt wird.

Ausschluss aus dem Geltungsbereich: Wohnimmobilien und Grundstückstransaktionen, die ausschließlich für künftige Entwicklungen gehalten werden, fallen nicht in diesen Bereich.

Segmentierungsübersicht

- Nach Immobilientyp

- Büros

- Einzelhandel

- Logistik

- Sonstiges

- Nach Geschäftsmodell

- Verkauf

- Vermietung

- Nach Endnutzer

- Privatpersonen / Haushalte

- Unternehmen und KMU

- Sonstiges (Institutionen, Regierungen, NGOs)

- Nach Städten

- Shanghai

- Peking

- Shenzhen

- Guangzhou

- Chengdu

- Rest Chinas

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Analysten befragen institutionelle Investoren, Kreditgeber, Immobilienverwalter und Nutzer in Städten von Tier 1 bis hin zu aufstrebenden Binnenstädten. Die Gespräche überprüfen Desk-Annahmen zu Cap-Rate-Verschiebungen, Mietlaufzeiten, C-REIT-Preisgestaltung und Kosten für die Umrüstung von Brown zu Green, sodass wir abweichende Daten abgleichen und Diskontierungsfaktoren verfeinern können.

Desk Research

Wir beginnen damit, Makrosignale aus Quellen wie dem Nationalen Statistikamt, den Finanzstabilitätsberichten der People's Bank of China und den Baubeginn-Bulletins des MOHURD zu beziehen; diese bilden den Rahmen für Investitionsströme, Leerstand und Preisbewegungen. Grenzüberschreitende Handelsdaten der China Customs verdeutlichen das Wachstum des Logistik-Footprints, während Einreichungen der Börsen Shanghai und Shenzhen die Analyse der Entwicklerbilanzen bereichern. Kostenpflichtige Datenbanken – D&B Hoovers für Umsatzaufteilungen von Entwicklern und Dow Jones Factiva für Transaktionsnachrichten – liefern schwer auffindbare Deal-Werte. Die genannten Quellen veranschaulichen den breiteren Satz, den wir prüfen, ohne ihn zu erschöpfen.

Marktgröße & Prognose

Ein Top-down-Aufbau verbindet den Transaktionswert nach Immobilienklasse mit der Absorption auf Stadtebene und überlagert dann Leerstand- und Durchschnittsverkaufspreiskurven, um die Ausgangsbasis zu ermitteln. Ausgewählte Bottom-up-Gegenproben – stichprobenartig erfasstes Grade-A-Bestandsvolumen multipliziert mit marktüblichen Mieten und Pipeline-Fertigstellungen – kalibrieren die Gesamtwerte. Zu den wichtigsten Treibern im Modell gehören BIP-Wachstum, Netto-Absorption von Büroflächen, Lagerflächenaufnahme, politisch induzierte C-REIT-Emissionen und Prime-Yield-Spreads. Eine multivariate Regression projiziert jeden Treiber und generiert einen Zukunftswert. Lücken in Teilsegmentdaten werden durch Interpolation benachbarter Jahresangaben oder durch Gewichtung von Peer-City-Analoga überbrückt, die mit Interviewpartnern validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber dem professionell verwalteten MSCI-Bestand, den vierteljährlichen CBRE-Investitionsübersichten und den Kreditreihen der Zentralbank unterzogen. Leitende Analysten prüfen Anomalien vor der Freigabe. Wir aktualisieren die Zahlen jährlich und veröffentlichen Zwischenaktualisierungen, wenn politische oder kapitalmarktbezogene Schocks voreingestellte Schwellenwerte überschreiten.

Warum unsere Ausgangsbasis für den chinesischen gewerblichen Immobilienmarkt Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab; Entscheidungen zu Umfang, Wechselkursen und Aktualisierungsrhythmus erklären in der Regel die Abweichungen.

Wesentliche Treiber der Abweichungen sind hier, ob Wohnimmobilien zum Zweck der Vermietung in die Gesamtwerte einbezogen werden, ob Schätzungen nur professionell verwaltete Vermögenswerte abdecken und in welchem Jahr die einzelnen Unternehmen die FX-Kurse festschreiben. Das Modell von Mordor richtet Segmente am tatsächlichen Verhalten von CRE-Investoren aus, wendet stadtspezifische Leerstandsabschläge an und rollt 12-monatige RMB-Durchschnitte vierteljährlich vor – Praktiken, die einige Mitbewerber auslassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 0,86 Bio. (2025) | Mordor Intelligence | - |

| USD 962 Mrd. (2024) | Global Consultancy A | Berücksichtigt nur professionell verwaltete Portfolios, lässt eigengenutztes Vermögen außer Acht |

| USD 860 Mrd. (2024) | Regional Consultancy B | Verwendet Transaktionspreisdatenbank, schließt jedoch Logistikumwandlungen und Rechenzentren aus |

| USD 217 Mrd. (2024) | Industry Analytics C | Berichtet Investitionsvolumen, nicht den vollständigen Vermögenswert; engerer technologiezentrierter Geltungsbereich |

Diese Vergleiche zeigen, dass Gesamtwerte stark schwanken, wenn Definitionen enger gefasst werden oder Wertproxys sich verschieben. Durch die Verankerung am vollständigen einkommensgenerierenden Bestand, rollierenden vierteljährlichen FX-Kursen und der Kreuzverifizierung mit sowohl Desk- als auch Feldintelligenz liefert Mordor eine transparente, reproduzierbare Ausgangsbasis, der Kunden vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Gewerbeimmobilienmarkt im Jahr 2026?

Der chinesische Gewerbeimmobilienmarkt hat im Jahr 2026 einen Wert von 909,22 Milliarden USD erreicht, gegenüber 855,26 Milliarden USD im Jahr 2025.

Welcher Immobilientyp wächst am schnellsten?

Logistikeinrichtungen wachsen bis 2031 mit einer CAGR von 7,72 %, angetrieben durch E-Commerce-Erfüllungsfristen.

Was treibt das Investoreninteresse an Mietvermögenswerten an?

Die Einführung von C-REITs und zuschussgestützte Sanierungssubventionen verbessern die Barrenditen und ermutigen Entwickler, stabilisierte Immobilien zu halten.

Warum sind die Büroleerstandsquoten in Shenzhen und Shanghai noch immer hoch?

Hybrides Arbeiten reduziert den Flächenbedarf, und ein großer Bestand aus der Zeit vor 2015 verfügt nicht über die Smart-Building-Funktionen, die Mieter heute priorisieren.

Wie wirkt sich obligatorische Dachsolarenergie auf Immobilienwerte aus?

Photovoltaik- und Speicheranlagen vor Ort senken die Betriebskosten und helfen Vermögenswerten, sich für grüne Finanzierung zu qualifizieren, was die Bewertungsresilienz erhöht.

Seite zuletzt aktualisiert am: