Größe und Marktanteil des indischen Marktes für Baumaschinenverleih

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

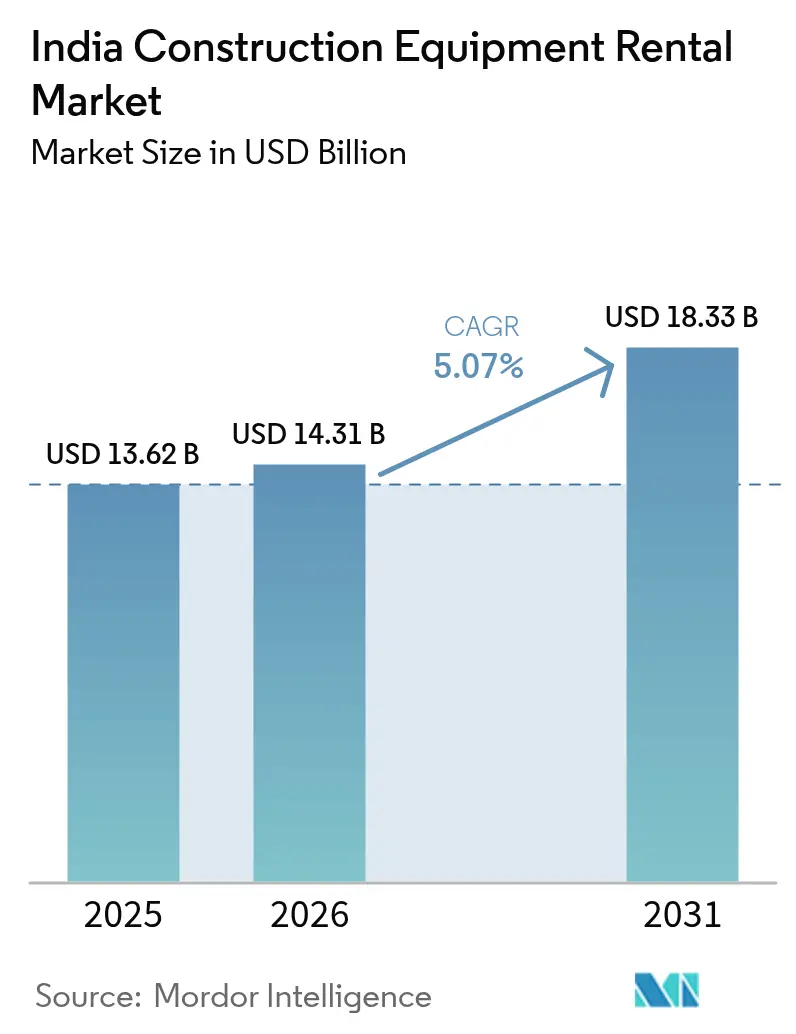

| Marktgröße im Basisjahr (2025) | 13.62 Milliarden US-Dollar |

| Marktgröße (2026) | 14.31 Milliarden US-Dollar |

| Marktgröße (2031) | 18.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.07% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Baumaschinenverleih durch Mordor Intelligence

Die Größe des indischen Marktes für Baumaschinenverleih wird im Jahr 2026 auf USD 14,31 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 13,62 Milliarden, mit Projektionen für 2031 von USD 18,33 Milliarden, wachsend mit einer CAGR von 5,07 % über den Zeitraum 2026–2031. Die stetige Kapitalbildung im Rahmen der Nationalen Infrastrukturpipeline (NIP) und die multimodale Koordinationsplattform von PM Gati Shakti gestalten das Beschaffungsverhalten von Eigentumsmodellen hin zu Mietmodellen um. Eine Mietdurchdringung von knapp unter einem Zehntel – weit unter dem weltweiten Niveau – deutet auf einen erheblichen Wachstumsspielraum hin, da anlagenarme Strategien zunehmend an Beliebtheit gewinnen, insbesondere bei mittelgroßen Bauunternehmen, die mit steigenden Maschinenpreisen, Betriebskapitalbeschränkungen und den Vorgaben der Emissionsstufe V konfrontiert sind. Digitale Marktplätze verringern Suchreibungen, verbessern die Flottenauslastung und fördern transparente Preisgestaltung, während OEMs Betriebszeit-Garantieserviceverträge mit Mietangeboten bündeln, um Marktanteile zu verteidigen. Dennoch bremsen wahlbedingte Pausen, eine fragmentierte Flotteneigentümerschaft und eine ungleichmäßige Ladeinfrastruktur für elektrische Geräte den kurzfristigen Schwung, auch wenn die langfristige Entwicklung für den indischen Markt für Baumaschinenverleih klar positiv bleibt.

Wesentliche Erkenntnisse des Berichts

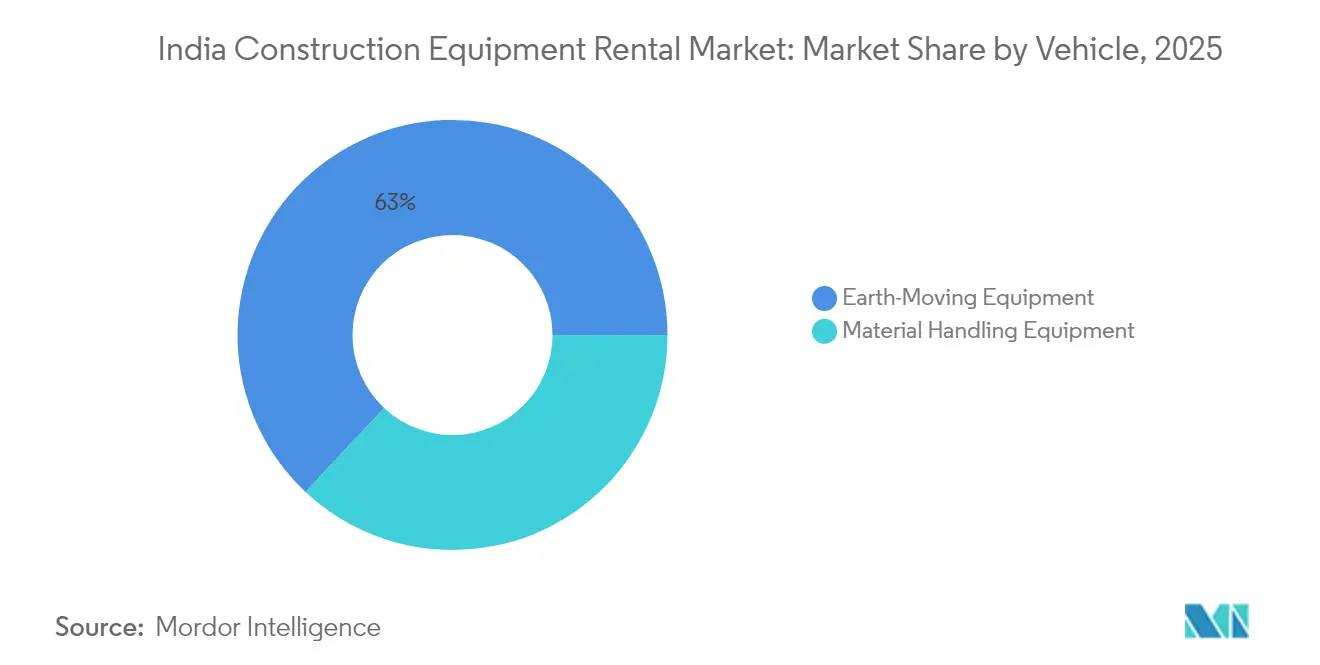

- Nach Fahrzeugtyp hielten Erdbewegungsmaschinen im Jahr 2025 einen Anteil von 63,02 % am indischen Markt für Baumaschinenverleih und sollen im Prognosezeitraum (2026–2031) mit einer CAGR von 5,12 % wachsen.

- Nach Antriebstyp entfielen im Jahr 2025 86,55 % des indischen Marktes für Baumaschinenverleih auf Verbrennungsmotoren, während elektrische und hybride Alternativen im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 5,18 % wachsen werden.

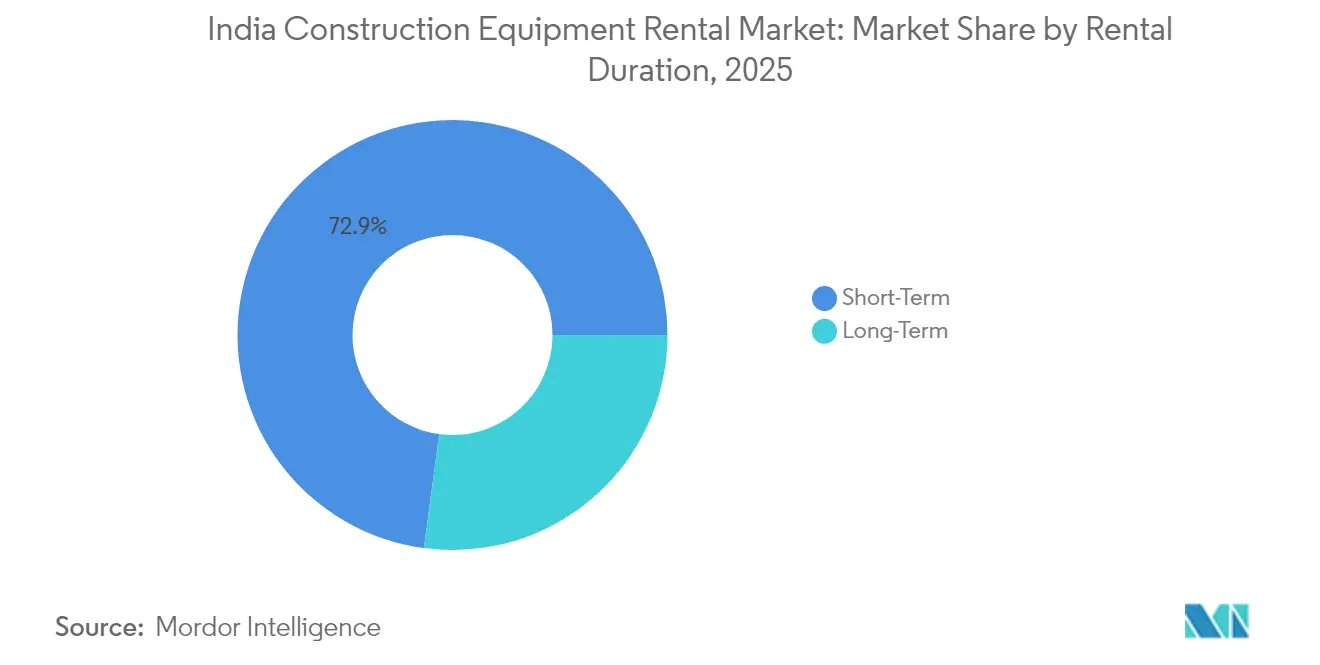

- Nach Mietdauer entfielen im Jahr 2025 72,88 % des indischen Marktes für Baumaschinenverleih auf Kurzzeitverträge; Langzeitvereinbarungen sollen im Prognosezeitraum (2026–2031) mit einer CAGR von 5,24 % zulegen.

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 54,02 % des indischen Marktes für Baumaschinenverleih auf Infrastruktur, während Bergbau und Steinbruch im Prognosezeitraum voraussichtlich mit einer CAGR von 5,16 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für Baumaschinenverleih

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Infrastrukturpipeline | +1.8% | National, mit Schwerpunkt in Uttar Pradesh, Maharashtra, Telangana | Langfristig (≥ 4 Jahre) |

| Smart-City- und Sozialer-Wohnungsbau-Projekte | +0.9% | Urbane Zentren, Städte der Kategorie 1 und Kategorie 2 | Mittelfristig (2–4 Jahre) |

| Zunehmende Präferenz für anlagenarme, nutzungsbasierte Modelle | +0.7% | National, stärkere Verbreitung in Metropolgebieten | Kurzfristig (≤ 2 Jahre) |

| Digitale Mietmarktplätze | +0.5% | National, mit schnellerer Durchdringung in technologieaffinen Regionen | Mittelfristig (2–4 Jahre) |

| Verschärfung der Emissionsnormen | +0.4% | National, mit strengerer Durchsetzung in der Nationalen Hauptstadtregion und Großstädten | Langfristig (≥ 4 Jahre) |

| OEM-Serviceverträge gebündelt mit Miete | +0.3% | National, angeführt von organisierten Mietunternehmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Infrastrukturpipeline (NIP & PM Gati Shakti)

Indien baut seine nationalen Infrastrukturinitiativen aus, gestützt durch digitale Planungsplattformen, die Projekttransparenz erhöhen und großangelegte Entwicklungen integrieren. Mit dem Ausbau der Eisenbahnnetze und einem gestraffte Prozess ist die Projektdurchführung zunehmend planbarer geworden. Diese neue Stabilität erweist sich als vorteilhaft für Baumaschinenverleihunternehmen, führt zu einer konstanten Flottenauslastung und veranlasst sie zu größeren Kapitalinvestitionen. Diese Entwicklungen unterstreichen eine bedeutende Verlagerung hin zu langfristiger Infrastrukturplanung, gesteigerter Ausführungseffizienz und einer stark wachsenden Nachfrage nach spezialisierten Baumaschinen. Das Investitionsvolumen des Eisenbahnministeriums beträgt Rs 2,65 Lakh Crore (USD 32 Milliarden) für die Pipeline des Haushaltsjahres 2024–31 und verankert die Nachfrage nach spezialisierten Gleisstopfmaschinen, Straßenfertigern und Tunnelbohreinheiten zusätzlich.[1]"PM Gati Shakti-Aktualisierung," Presseauskunftsbüro, pib.gov.in.

Smart-City- & Sozialer-Wohnungsbau-Projekte beschleunigen die Nachfrage

Smart-City-Programme haben in 100 Städten einen erheblichen Betrag genehmigt, wobei drei Fünftel der Projekte in der Umsetzung sind und urbane Gerätenachfragezyklen festigen. Die Genehmigung von fünf Mietwohnungsclustern in Tamil Nadu mit insgesamt Tausenden von Einheiten ist ein Beispiel für die Dynamik auf staatlicher Ebene. Bauunternehmen verlassen sich zunehmend auf Mietgeräte für spezialisierte Schalungen und Hochreichweiten-Arbeitsbühnen, deren Kauf sich nicht rechtfertigen lässt.[2]"PMAY-U Fortschrittsbericht 2025," Ministerium für Wohnungswesen & Stadtentwicklung, mohua.gov.in .

Zunehmende Präferenz für anlagenarme, nutzungsbasierte Modelle

In Indien erlebt der Bausektor einen stetigen Anstieg bei der Nutzung von Mietgeräten, insbesondere in kleineren Städten. Diese Verschiebung ist größtenteils auf Steuerreformen zurückzuführen, die kurzfristige Mietverträge wirtschaftlicher machen als den direkten Erwerb von Vermögenswerten. Bauunternehmer legen nun Wert auf finanzielle Flexibilität und entscheiden sich dafür, ihr Kapital in neue Projekte zu lenken, anstatt es in abschreibungspflichtige Maschinen zu binden. Darüber hinaus steigern umfassende Mietpakete, die Wartung, ausgebildete Bediener und Versicherungen umfassen, die Verfügbarkeit der Geräte. Dies macht Mietmodelle für Unternehmen, denen die Ressourcen zur unabhängigen Flottenverwaltung fehlen, zunehmend attraktiv. Diese Dynamik gestaltet nicht nur die Landschaft des Baumaschinenverleihs um, sondern verstärkt auch die Nachfrage nach skalierbaren, serviceorientierten Mietmodellen.

Digitale Mietmarktplätze erweitern den Gerätezugang

Online-Portale bringen ungenutzte Flotten mit entfernten Projekten zusammen, demokratisieren den Zugang und verringern Leerfahrten. IoT-fähige Angebote liefern Betriebsstundendaten, Warnmeldungen zur vorausschauenden Wartung und nutzungsbasierte Rechnungsstellung. Die Durchdringung des ländlichen Internets von über drei Fünfteln laut JCB India-Verkaufsdaten ermöglicht nun die Echtzeitbeschaffung für Projekte im Rahmen der Pradhan Mantri Gram Sadak Yojana, was Vorlaufzeiten verkürzt und die Preisgestaltung stabilisiert – beides entscheidend für die Reifung des indischen Marktes für Baumaschinenverleih.[3]"Markteinführung von Baumaschinen der Emissionsstufe V," JCB, jcb.com .

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zyklizität des Bausektors und wahlbedingte Pausen | -0.8% | National, mit höheren Auswirkungen in Bundesstaaten mit häufigen Wahlen | Kurzfristig (≤ 2 Jahre) |

| Stark fragmentierte Angebotsbasis begrenzt die landesweite Flottenkapazität | -0.6% | National, ausgeprägter in Städten der Kategorie 2 und Kategorie 3 | Mittelfristig (2–4 Jahre) |

| Geringe Restwertwahrnehmung behindert die Gerätefinanzierung | -0.4% | National, mit gravierenden Auswirkungen in ländlichen und halbstädtischen Märkten | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Bedienern | -0.3% | National, mit gravierenden Engpässen in Städten der Kategorie 2 und Kategorie 3 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zyklizität des Bausektors & wahlbedingte Pausen

Indiens Baumaschinenbranche spürt den Druck des allgemeinen Wahlzyklus des Landes. Obwohl der Mietumsatz stabil geblieben ist, haben die Maschinenverkäufe gelitten, was größtenteils auf Verzögerungen bei der Genehmigung von Maßnahmen im Zusammenhang mit dem Verhaltenskodex für Wahlkampfzeiten zurückzuführen ist. Es ist üblich, dass Projektstarts in Wahlzeiten verlangsamt werden, was zu einer geringeren Geräteauslastung und einem anschließenden Rückgang der Mietpreise führt. Darüber hinaus haben zeitversetzte Landtagswahlen in wichtigen Regionen wie Uttar Pradesh, Maharashtra und Telangana die Nachfragemuster unregelmäßig gemacht und stellen Mietunternehmen vor Herausforderungen bei der Flottendisposition und Planung.

Stark fragmentierte Angebotsbasis begrenzt die landesweite Flottenkapazität

In Indien verwalten die meisten Gerätebetreiber bescheidene Flotten, die sich hauptsächlich auf grundlegende Maschinen wie Baggerlader konzentrieren. Doch der Mangel an spezialisierten Einheiten, wie großen Baggern, Hochreichweiten-Auslegern und Tunnelbohrmaschinen, zwingt Ingenieur- und Bauunternehmen dazu, mit mehreren Lieferanten zu jonglieren. Dies erhöht nicht nur die logistischen Herausforderungen, sondern treibt auch die Betriebskosten in die Höhe. Darüber hinaus erfordern bevorstehende regulatorische Änderungen, insbesondere strengere Emissionsstandards, Kapitalinvestitionen, die für viele kleinere Mietunternehmen eine Herausforderung darstellen. Infolgedessen erlebt der Markt eine Konsolidierungswelle, wobei technologieaffine Akteure in der Lage sind, einen größeren Marktanteil zu gewinnen und sich an verändernde Projektanforderungen anzupassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Erdbewegungsmaschinen treiben den Mechanisierungsübergang voran

Erdbewegungsmaschinen erzielten im Jahr 2025 einen Marktanteil von 63,02 % am indischen Markt für Baumaschinenverleih und werden mit einer CAGR von 5,12 % wachsen. Baggerlader bleiben die Arbeitstiere beim Ausbau ländlicher Straßen, während 20-35-Tonnen-Bagger für Kohleblöcke eingesetzt werden, die bis 2025 eine Förderung von mehr als einer Milliarde Tonnen anstreben. Materialumschlaggeräte – mobile Krane, Turmdrehkrane, Teleskopstapler – profitieren von Smart-City-Hochbauschalen. Kipplastwagen profitieren von NIP-Straßenpaketen, die den Rohstofftransport angekurbelt haben. Planierraupen und Motorgrader sind zwar mengenmäßig kleiner, aber für die Größe des indischen Marktes für Baumaschinenverleih im Bereich der Unterbaugradierung für Fernstraßen von entscheidender Bedeutung und werden vom Straßendichteprogramm Bharatmala profitieren.

Automatische Neigungssteuerungssysteme auf Planierraupen haben Nacharbeiten um ein Viertel reduziert und überzeugen Bauunternehmer, technologisch überlegene Geräte zu mieten, anstatt veraltete Einheiten zu kaufen. JCBs Stage-V-Baureihe für Indien, die im Januar 2025 eingeführt wurde, bietet einen um ein Zehntel besseren Kraftstoffverbrauch – ein unmittelbarer Kostenhebel für Mieter. Telematik-Downloads informieren präventive Wartungspläne und ermöglichen es Mietunternehmen, wasserdichte Betriebszeitverpflichtungen anzubieten, die innerhalb des indischen Marktes für Baumaschinenverleih Premiumtarife rechtfertigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebstyp: Elektrifizierungsübergang beschleunigt sich trotz Dominanz der Verbrennungsmotoren

Verbrennungsmotoren machten 86,55 % des Umsatzes im Jahr 2025 aus, aber elektrische und hybride Einheiten werden bis 2031 mit der höchsten CAGR von 5,18 % wachsen. Die Batteriepreise, die bis 2028 auf USD 75/kWh sinken, verringern die Gesamtbetriebskostenlücken. Wasserstoff-Verbrennungsprototypen unter dem Banner von JCB synchronisieren sich mit Indiens Nationaler Wasserstoffmission und bringen Nullemissionsmöglichkeiten für schwere Erdarbeiten. Reichweitenbedenken bestehen weiterhin; dennoch sind Mietdepots einzigartig positioniert, um zentralisierte Lade- oder Wasserstofftankstellen zu beherbergen und die Stationskosten über Flotten hinweg zu amortisieren. Für den Tunnelbau in U-Bahn-Projekten bietet die Antriebsstrangelektrifizierung Einsparungen bei der Lüftung, die höhere Leasinggebühren ausgleichen, was sie in dicht besiedelten Städten mit den strengsten Emissionsgrenzen überzeugend macht.

Mietunternehmen, die Hybridlösungen vermarkten, liegen hinter reinen Elektrofahrzeugen zurück, sprechen aber Langstrecken-Steinbruchaufgaben an, die kontinuierliche Betriebszyklen erfordern. Diesel-Elektro-Hybride erzielen ein Fünftel Kraftstoffeinsparung, erfüllen die CO₂-Schwellenwerte der Emissionsstufe V und schützen Mieter vor Dieselpreisschocks. Regulatorische Impulse und unternehmensbezogene Dekarbonisierungsversprechen sollten die Verbreitung über das Pilotstadium hinaus im indischen Markt für Baumaschinenverleih voranbringen.

Nach Mietdauer: Langzeitverträge gewinnen strategische Bedeutung

Kurzzeitmiete bleibt mit 72,88 % des Umsatzes 2025 dominant, aber Langzeitvereinbarungen sollten mit einer CAGR von 5,24 % zulegen, da die integrierte Planung von Gati Shakti das Terminrisiko reduziert. Im indischen Baumaschinenbereich werden Langzeitmietverträge zunehmend beliebter. Diese Verträge bieten nicht nur erhebliche Tagesratennachlässe, sondern garantieren den Vermietern auch konstante Einnahmen. Unternehmen wie Vision Infra Equipment, die über umfangreiche Flotten verfügen, zeigen die Vorteile von Skalierungseffekten, indem sie langfristige Beziehungen zu führenden Ingenieur- und Bauunternehmen knüpfen. Solche mehrjährigen Verträge erleichtern ein verbessertes Anlagenmanagement, minimieren Stillstandzeiten und stärken die Verbindungen zu wichtigen Kunden. Dieser Trend unterstreicht eine breitere Branchenbewegung hin zu professionelleren und serviceorientierten Mietmodellen.

OEM-gestützte Mietpakete umfassen nun Bedienerschulungen, Telematik-Dashboards und Präventivwartungskits und schaffen so ein Geräte-als-Dienstleistung-Angebot. Eine vorhersehbare Abrechnung, die auf Projektmeilensteinen basiert, ermöglicht es Bauunternehmen, Gerätekosten mit Forderungen abzustimmen und den Cashflow zu glätten. Das Risiko saisonaler Stillstandzeiten verlagert sich auf Mietunternehmen, die Flotten über gestaffelte regionale Projekte im indischen Markt für Baumaschinenverleih neu einsetzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Bergbau entwickelt sich zum Wachstumskatalysator

Infrastruktur absorbierte 2025 54,02 % des Umsatzes, angetrieben durch erhebliche Kapitalausgaben im Haushalt 2025-26 für Straßen, Eisenbahn und U-Bahn-Verbindungen. Baggerlader, Motorgrader und Mischwerke werden stetig im Rahmen von EPC-Verträgen abgerufen. Immobilien und Gewerbebau halten eine lebhafte Kranvermietung aufrecht, unterstützt durch den sozialen Wohnungsbau im Rahmen von PMAY-Urban und Smart-City-Gemeinschaftseinrichtungen.

Bergbau und Steinbruch, die im Prognosezeitraum (2026–2031) mit einer CAGR von 5,16 % wachsen, benötigen 100-Tonnen-Bagger, 60-Tonnen-Muldenkipper und Oberflächen-Bohrgestelle, die Bergbauunternehmen für projektspezifische Einsätze bevorzugen zu mieten. Die Erkundung kritischer Mineralien für Elektrofahrzeugbatterien steigert die Nachfrage nach Kernbohrgeräten und geophysikalischen Erkundungsgestellen. Flexible Mietverträge passen sich volatilen Rohstoffzyklen an, schützen Bergbauunternehmen vor Kapitalausgabenspitzen und fördern spezialisierte Nischen im indischen Markt für Baumaschinenverleih.

Geografische Analyse

Nord- und westindische Bundesstaaten – Uttar Pradesh, Maharashtra, Gujarat – vereinen zusammen nahezu drei Fünftel der öffentlichen Investitionsausgaben und verankern die Gerätenachfragedichte. NIP-Straßenkorridore durchziehen Uttar Pradesh, während Maharashtras Küsteninfrastruktur und die Erweiterungen der Mumbai-U-Bahn spezialisierte Raupenkrane und Tunnelbohrmaschinen erfordern. Südliche Zentren wie Telangana und Karnataka profitieren von IT-getriebenem Urbanisierungswachstum, das eine konstante Nachfrage nach Hochhauskranen und Betonpumpen-Vermietungen erzeugt.

Das reiche Kohle- und Eisenerzvorkommen im Osten treibt die Vermietung großer Bagger und Muldenkipper voran, wobei Jharkhand und Odisha die Einsätze im Zusammenhang mit der Ausdehnung der Kohleförderung anführen. Konnektivitätsarbeiten im Rahmen der Act-East-Politik fördern den Einsatz von Steinbrechern und Rammgeräten in Assam und Mizoram, obwohl Logistikkosten die Betreibermarge belasten. Hafengebundene Industriekorridore in Gujarat und Tamil Nadu steigern die Vermietung von Reachstackern und Gabelstaplern für den Containerumschlag.

Emissionskontrollregime unterscheiden sich: Die Nationale Hauptstadtregion schränkt Dieselmotoren, die älter als 10 Jahre sind, ein und zwingt Mieter, Flotten der Emissionsstufe V oder elektrische Flotten einzusetzen, während Städte der Kategorie 3 ältere Geräte behalten. Die Glasfaser-Rückführungsinfrastruktur von BharatNet hat die Geräteverfolgung über Staatsgrenzen hinweg verbessert und ermöglicht es Flotten, saisonal zu migrieren, ohne die Telematikaufsicht zu verlieren. Diese Dynamiken stützen regionale Flottenumsetzungen, die für die Maximierung der Auslastung im indischen Markt für Baumaschinenverleih von zentraler Bedeutung sind.

Wettbewerbslandschaft

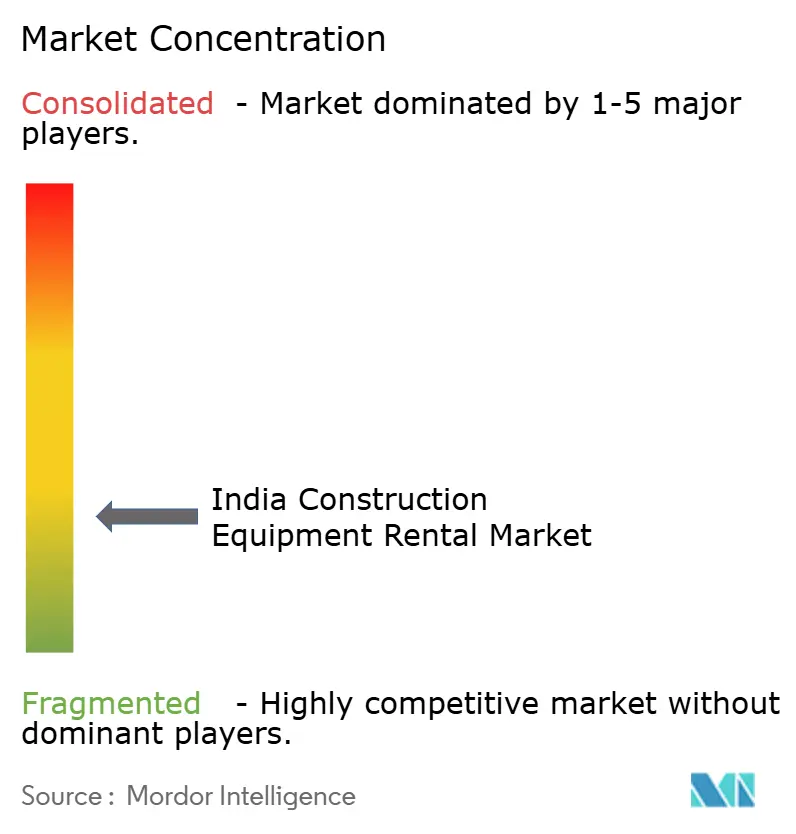

Der indische Markt für Baumaschinenverleih ist stark fragmentiert. Die fünf größten organisierten Unternehmen halten zusammen weniger als ein Fünftel des Marktanteils, wobei L&T Rentals, Quippo, Sanghvi Movers, Vision Infra Equipment und Gemini Equipment Führungspositionen einnehmen. Die meisten anderen agieren regional und beschränken ihr Geräteangebot auf Baggerlader und Pick-and-Carry-Krane. Der Konsolidierungsdruck steigt, da Upgrades auf die Emissionsstufe V, die mehr als ein Zehntel teurer sind, kleinere Bilanzen belasten. Größere Akteure nutzen Skalierungseffekte, um OEM-Rabatte auszuhandeln und flottenweite Serviceverträge zu sichern, die mehr als vier Fünftel Betriebszeit garantieren.

Die Technologieadaption definiert den entstehenden Wettbewerbsvorteil. IoT-Sensoren liefern Echtzeit-Motorwarnungen und ermöglichen vorausschauende Wartung, die ungeplante Ausfallzeiten um drei Zehntel reduziert. Digitale Portale wie InfraMart und Rentomojo Construction verticals listen ungenutzte Anlagen landesweit auf und verkürzen die Vorlaufzeiten in Metropolclustern auf 24 Stunden. OEMs dringen über konzerneigene Mietzweige vor; JCBs Kooperation mit Shriram Automall kanalisiert überholte Geräte in Kurzzeitleasings und erweitert die adressierbaren Budgets.

Lücken bestehen weiterhin bei spezialisierten Tunnelbohrmaschinen, Hochreichweiten-Abbruchbaggern und batteriebetriebenen elektrischen Ladern – Bereiche, die aufgrund hoher Anschaffungskosten und unsicherer Restwerte unterversorgt sind. Disruptoren, die datengestützte Nachfragesignale aggregieren, können Kapitalausgaben gezielt einsetzen und alteingesessene Mietmakler überholen. Investoren mit Blick auf resiliente Infrastrukturpipelines betrachten den indischen Markt für Baumaschinenverleih als einen Stellvertreter für den nationalen Infrastrukturausbau ohne direkte Baurisiken.

Marktführer im indischen Markt für Baumaschinenverleih

Volvo Construction Equipment

Sanghvi Movers Limited (SML)

MYCRANE

Jindal Infrastructure Pvt. Ltd.

ABC Infra Equipment Pvt. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Die Bundesregierung startete PMAY-Urban 2.0 mit einer Zuweisung von INR 3.500 Crore (USD 4,2 Milliarden) für das Haushaltsjahr 2026 und INR 2.500 Crore (USD 3,0 Milliarden) für Mietwohnungen für Industriearbeiter, was die Gerätenachfrage in städtischen Korridoren stärkt.

- Januar 2025: JCB India stellte Maschinen der Emissionsstufe V vor, die 10–15 % Kraftstoffeinsparungen versprachen, und führte wasserstoffbetriebene Prototypen ein, die auf die Nationale Wasserstoffmission ausgerichtet sind, während eine Absichtserklärung mit Shriram Automall für das Management von Gebrauchtfahrzeugflotten unterzeichnet wurde.

- September 2024: Tata Steel UK schloss eine Partnerschaft mit JCB für eine kohlenstoffarme Umrüstung im Wert von £ 1,25 Milliarden, darunter ein staatlicher Zuschuss von £ 500 Millionen, was das Engagement der OEMs für dekarbonisierte Lieferketten unterstreicht.

Berichtsumfang des indischen Marktes für Baumaschinenverleih

Baumaschinenverleih umfasst die Vermietung schwerer Maschinen und Geräte, die für Bauprojekte unerlässlich sind, anstatt diese zu kaufen. Dies umfasst eine vielfältige Palette von Geräten, darunter Bagger, Planierraupen, Krane, Lader, Baggerlader und andere spezialisierte Maschinen, die im Hochbau, in der Infrastrukturentwicklung und bei verschiedenen Bautätigkeiten eingesetzt werden.

Der indische Markt für Baumaschinenverleih ist nach Fahrzeugtyp und Antriebstyp segmentiert. Nach Fahrzeugtyp ist der Markt in Erdbewegungsmaschinen und Materialumschlaggeräte unterteilt. Erdbewegungsmaschinen werden weiter in Baggerlader, Bagger und sonstige kategorisiert. Materialumschlaggeräte werden weiter in Krane, Muldenkipper und sonstige kategorisiert. Nach Antriebstyp ist der Markt in Verbrennungsmotor und Elektro unterteilt. Der Bericht bietet Marktgröße und -prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Erdbewegungsmaschinen | Baggerlader |

| Lader (Rad- & Kompaktlader) | |

| Ketten- & Radbagger | |

| Sonstige (Planierraupen, Motorgrader) | |

| Materialumschlaggeräte | Mobile Krane & Turmdrehkrane |

| Muldenkipper & Kipplastwagen | |

| Sonstige (Teleskopstapler, Gabelstapler) |

| Verbrennungsmotor |

| Elektrisch / Hybrid |

| Kurzzeit |

| Langzeit |

| Infrastruktur (Straßen, Eisenbahn, U-Bahn) |

| Wohn- & Gewerbeimmobilien |

| Industrie & Energie |

| Bergbau & Steinbruch |

| Nach Fahrzeugtyp | Erdbewegungsmaschinen | Baggerlader |

| Lader (Rad- & Kompaktlader) | ||

| Ketten- & Radbagger | ||

| Sonstige (Planierraupen, Motorgrader) | ||

| Materialumschlaggeräte | Mobile Krane & Turmdrehkrane | |

| Muldenkipper & Kipplastwagen | ||

| Sonstige (Teleskopstapler, Gabelstapler) | ||

| Nach Antriebstyp | Verbrennungsmotor | |

| Elektrisch / Hybrid | ||

| Nach Mietdauer | Kurzzeit | |

| Langzeit | ||

| Nach Endnutzer | Infrastruktur (Straßen, Eisenbahn, U-Bahn) | |

| Wohn- & Gewerbeimmobilien | ||

| Industrie & Energie | ||

| Bergbau & Steinbruch | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der prognostizierte Wert des indischen Marktes für Baumaschinenverleih im Jahr 2031?

Der Markt wird bis 2031 voraussichtlich USD 18,33 Milliarden erreichen und mit einer CAGR von 5,07 % wachsen.

Welche Fahrzeugkategorie hält den größten Anteil im indischen Mietsegment?

Erdbewegungsmaschinen führen mit einem Anteil von 63,02 % im Jahr 2025 und wachsen weiterhin schneller als andere Kategorien.

Wie beeinflussen Emissionsnormen die Mietnachfrage?

Die ab 2025 geltenden Vorschriften der Emissionsstufe V steigern das Interesse an elektrischen und hybriden Mietgeräten, da Bauunternehmer Kapitalausgaben für bald nicht mehr konforme Dieselflotten vermeiden.

Warum gewinnen Langzeitmietverträge an Beliebtheit?

Die integrierte Projektplanung im Rahmen von PM Gati Shakti macht Zeitpläne vorhersehbar und ermöglicht es Bauunternehmen, durch mehrjährige Mietverträge 15–25 % Kosteneinsparungen zu erzielen.

Welcher Endnutzer wird bis 2031 am schnellsten wachsen?

Bergbau und Steinbruch, unterstützt durch ehrgeizige Ziele bei der Förderung von Wärmekohle und kritischen Mineralien, sollen mit einer CAGR von 5,16 % wachsen.

Wie fragmentiert ist die Wettbewerbslandschaft?

Sehr stark; die meisten Betreiber verwalten weniger als 200 Maschinen, was dem Markt einen Konzentrationsgrad von 3 auf einer Skala von 1 bis 10 gibt.

Seite zuletzt aktualisiert am: