HR-Analytics-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

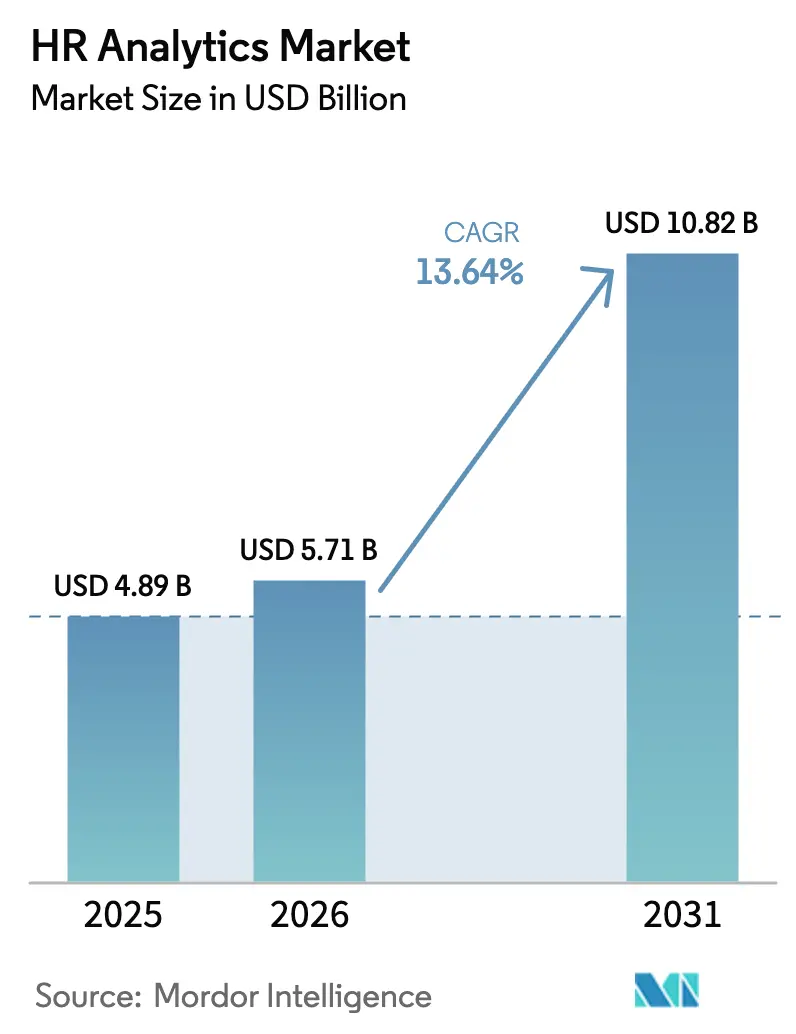

| Marktgröße (2026) | 5.71 Milliarden US-Dollar |

| Marktgröße (2031) | 10.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

HR-Analytics-Marktanalyse von Mordor Intelligence

Die Größe des HR-Analytics-Marktes wird für 2025 auf 4,89 Milliarden USD und für 2026 auf 5,71 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 10,82 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 13,64 % von 2026 bis 2031 entspricht. Die Wirtschaftlichkeit von Cloud-Abonnements, der Wandel von deskriptiver zu prädiktiver Personalintelligenz sowie neue ESG-bedingte Offenlegungspflichten erklären gemeinsam die anhaltende zweistellige Wachstumsdynamik. Die Nachfrage steigt am schnellsten dort, wo generative KI-Copiloten arbeitsintensive Recruiting- und Berichtszyklen verkürzen, während zunehmende Anforderungen an Lohngleichheit die Diversitätsanalyse von einer optionalen zu einer obligatorischen Software machen. Der Wettbewerbsdruck wächst, da reine Analyseschichten mit mehreren HR- und Gehaltsabrechnungssystemen integriert werden und damit etablierte HCM-Suiten herausfordern, die Analysen als Zusatzfunktion bündeln. Unternehmen jeder Größe bewerten Personalanalyseplattformen heute nicht nur nach Dashboards, sondern auch nach integrierten Bias-Kontrollen, Datenschutz-Tools und regulatorisch konformen Prüfpfaden.

Wichtigste Erkenntnisse des Berichts

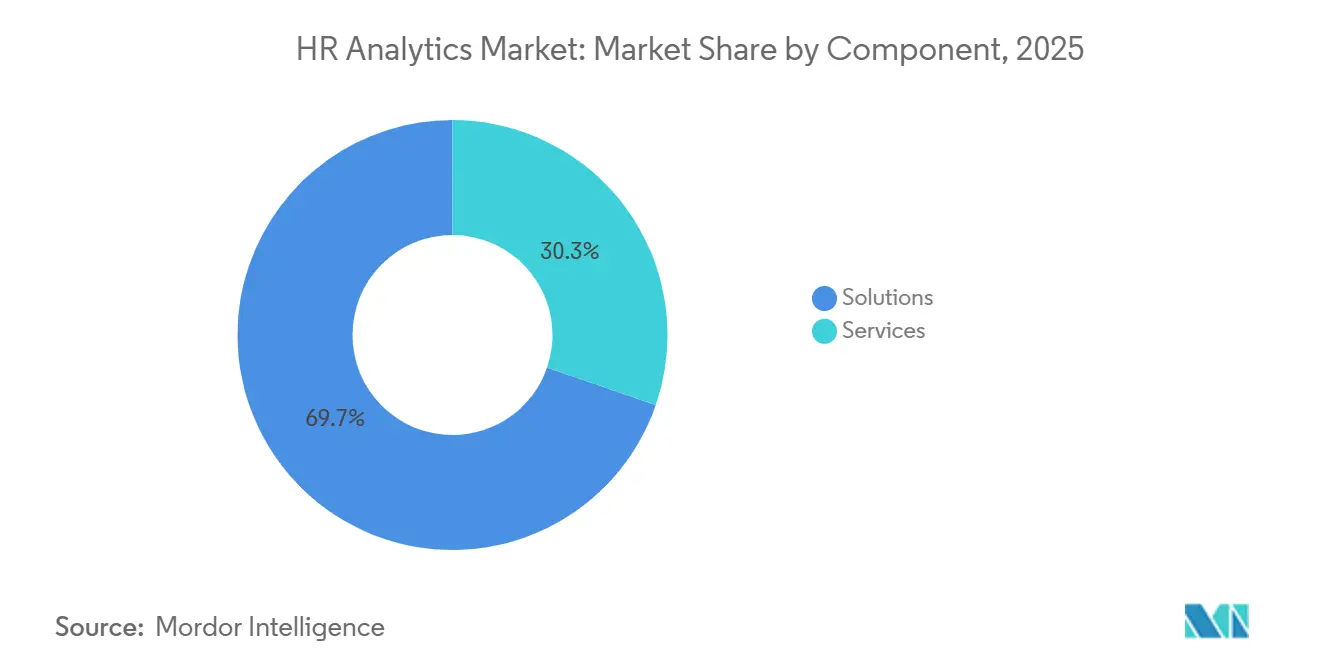

- Nach Komponente führten Lösungen mit einem HR-Analytics-Marktanteil von 69,73 % im Jahr 2025, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 13,89 % wachsen werden.

- Nach Bereitstellungsmodus entfielen 75,67 % des Umsatzes 2025 auf Cloud-Installationen, die bis 2031 voraussichtlich mit einer CAGR von 13,96 % wachsen werden.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen HR-Analytics-Marktanteil von 62,33 %, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 13,92 % wachsen.

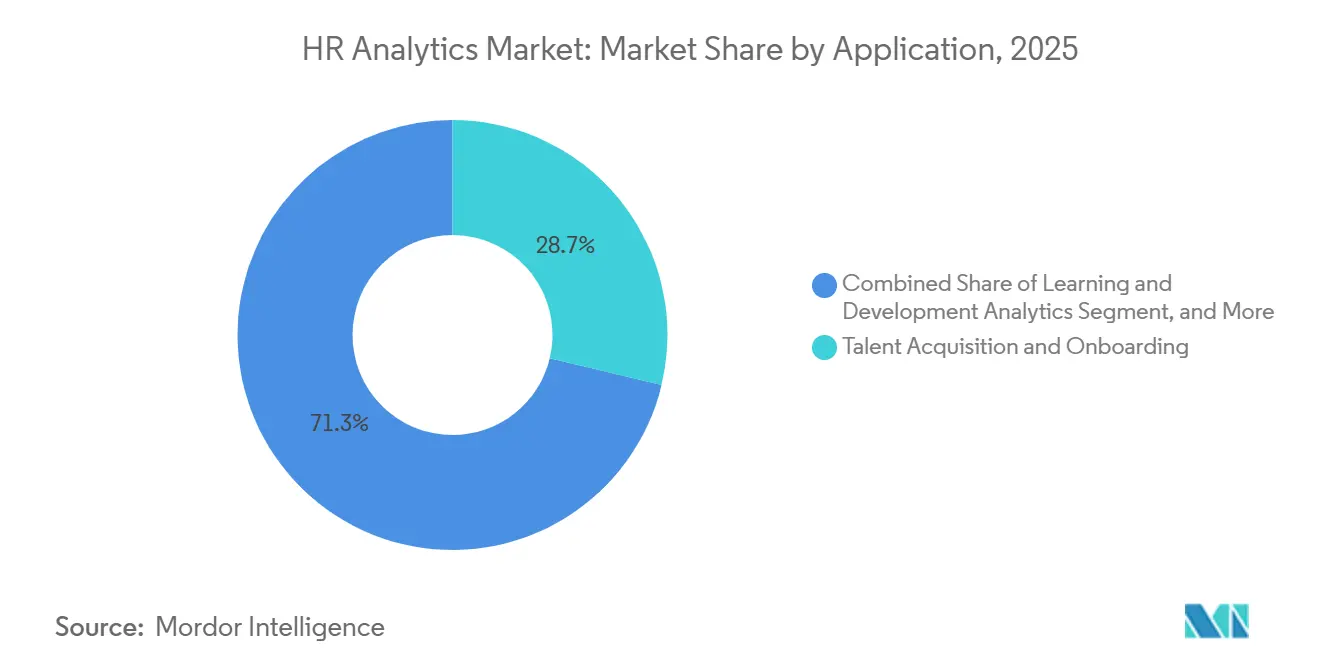

- Nach Anwendung entfielen 28,74 % des Umsatzes 2025 auf Talentgewinnung und Onboarding, und die Analyse von Diversität, Gleichstellung und Inklusion wird bis 2031 voraussichtlich mit einer CAGR von 14,83 % wachsen.

- Nach Endnutzerbranche generierte IT und Telekommunikation im Jahr 2025 einen HR-Analytics-Marktanteil von 23,62 %, während das Gesundheitswesen und die Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 14,11 % wachsen werden.

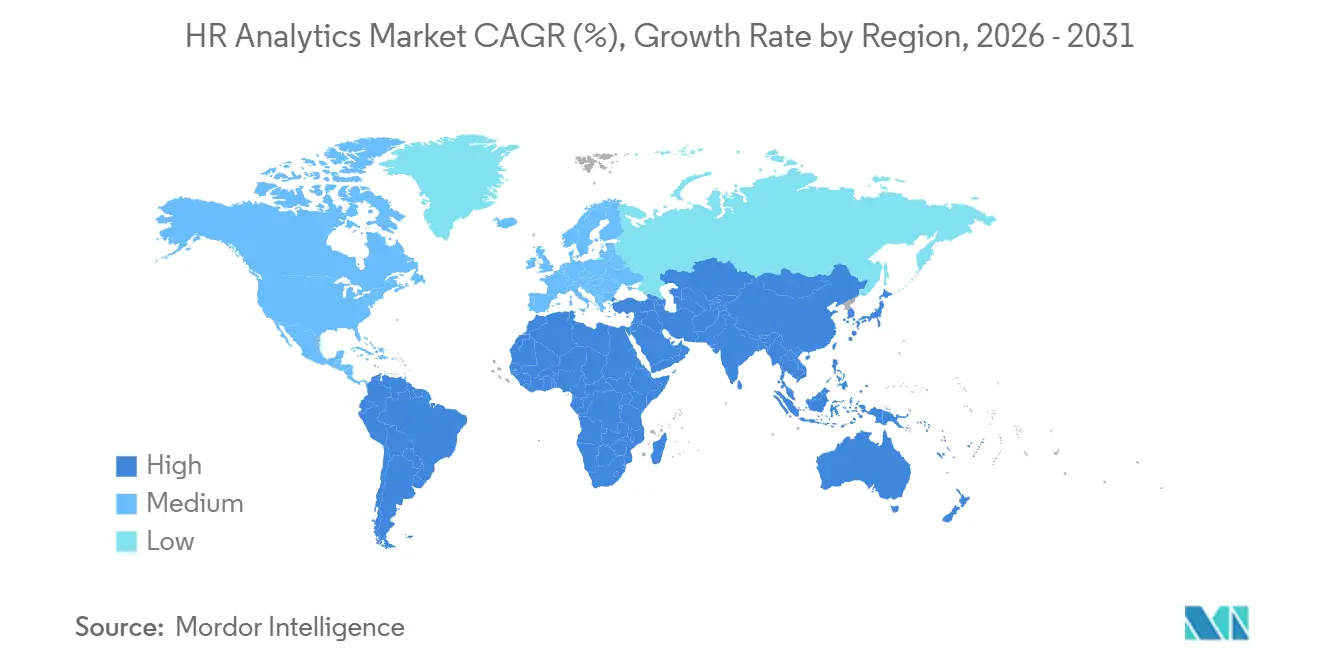

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 39,48 %, und der asiatisch-pazifische Raum wird voraussichtlich das schnellste Wachstum mit einer CAGR von 14,69 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale HR-Analytics-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nutzung cloudbasierter HR-Analysen | +2.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Notwendigkeit zur Reduzierung von Fluktuation und Optimierung der Personalkosten | +2.5% | Global, besonders ausgeprägt im Gesundheitswesen und in IT-Dienstleistungen | Kurzfristig (≤ 2 Jahre) |

| Hybrides und Remote-Arbeiten beschleunigt datengesteuerte HR | +2.1% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| In HR-Suiten integrierte generative KI-Copiloten | +2.3% | Nordamerika und Europa als frühe Anwender | Langfristig (≥ 4 Jahre) |

| ESG-verknüpfte Offenlegungspflichten für Humankapital | +1.7% | Nordamerika und Europa, Ausstrahlungseffekte auf multinationale Unternehmen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Tragbare Geräte und biometrische Daten für Wellbeing-Analysen | +1.2% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nutzung cloudbasierter HR-Analysen

Die Verlagerung von HR-Analysen in die Cloud hat die anfänglichen Hardware- und Lizenzkosten beseitigt, die die Einführung früher auf sehr große Unternehmen beschränkten. Eine ISG-Umfrage unter 1.200 Organisationen ergab, dass 69 % bis Ende 2025 bereits mindestens ein HR-Modul in Form von Software als Dienstleistung betrieben, ein deutlicher Anstieg gegenüber 52 % im Jahr 2023.[1]Information Services Group, "2025 ISG Provider Lens HR-Technologie," isg-one.com Oracle gewann im Geschäftsjahr 2025 1.400 neue Fusion Cloud HCM-Kunden, da die modulare Preisgestaltung pro Mitarbeiter budgetbewusste Käufer ansprach. Workday lieferte 2025 drei Hauptversionen aus, gegenüber dem einzigen jährlichen Update, das bei älteren On-Premises-Bereitstellungen üblich war, was den Funktionsgeschwindigkeitsvorteil eines mandantenfähigen Designs unterstreicht. Dieselbe Architektur leitet Daten jedoch durch hyperscale Rechenzentren, die mit den EU-Regeln zum grenzüberschreitenden Datentransfer in Konflikt geraten können – eine Spannung, die durch Amazons DSGVO-Bußgeld von 746 Millionen EUR (843 Millionen USD) für die Verarbeitung von Mitarbeiterdaten verdeutlicht wurde.

Notwendigkeit zur Reduzierung von Fluktuation und Optimierung der Personalkosten

Freiwillige Fluktuation kostet US-amerikanische Arbeitgeber im Jahr 2025 1 Billion USD, was Unternehmen dazu veranlasst, auf Vorhersagemodelle zu setzen, die Abwanderungsrisiken Monate vor einer Kündigung signalisieren. IBMs Watson Analytics erreichte eine Genauigkeit von 95 % bei der Vorhersage, welche Mitarbeiter innerhalb eines Jahres das Unternehmen verlassen würden, indem Betriebszugehörigkeit, Beförderungshistorie und externe Arbeitsmarktsignale kombiniert wurden. Krankenhäuser, die diese Erkenntnisse mit gezielten Bindungsprämien und Anpassungen der Schichtmuster kombinierten, reduzierten die Fluktuation bei examinierten Pflegefachkräften um 22 % und sparten durchschnittlich 52.100 USD pro vermiedener Abgang. Gehaltskompressions-Dashboards decken auch Fälle auf, in denen neue Mitarbeiter mehr verdienen als langjährige Kollegen – ein Auslöser für „stilles Kündigen”, dem Unternehmen durch Gehaltsanpassungen außerhalb der regulären Zyklen begegnen. Da CHROs solche Einsparungen quantifizieren, behandeln Finanzteams Personalanalysen zunehmend als Instrument zur Kostensenkung statt als optionales Werkzeug.

Hybrides und Remote-Arbeiten beschleunigt datengesteuerte HR

Der Wechsel zu hybriden Arbeitszeiten hat die informellen Gespräche beseitigt, die früher auf mangelndes Engagement hinwiesen, sodass Führungskräfte nun stattdessen digitale Spuren analysieren. Microsoft Viva Insights aggregiert Besprechungsbelastungen, E-Mail-Aufkommen außerhalb der Arbeitszeiten und Kollaborationsnetzwerke, um Burnout- oder Isolationsrisiken zu erkennen, bevor sie in Austrittsgesprächen auftauchen.[2]Microsoft Corporation, "Microsoft Viva Insights Produktseite," microsoft.com Qualtrics stellte fest, dass 63 % der hybriden Unternehmen im Jahr 2025 Pulsumfragen durchführten, gegenüber 41 % zwei Jahre zuvor, da jährliche Engagement-Umfragen kurzfristige Stimmungsschwankungen nicht erfassen. Regulierungsbehörden warnen, dass übermäßige Überwachung gegen Datenschutzgesetze verstoßen kann; der Europäische Datenschutzausschuss verlangt eine ausdrückliche Einwilligung, damit Arbeitgeber Tastenanschläge oder Webcam-Aufnahmen gemäß Artikel 88 der DSGVO erfassen dürfen. Analysen legen auch Lohnkostenarbitrage offen: Deloitte verzeichnete Einsparungen von 40 %, wenn US-amerikanische Softwareteams Ingenieure in Städten der zweiten Reihe in Indien einstellten, ohne Produktivitätsverluste hinzunehmen.

In HR-Suiten integrierte generative KI-Copiloten

Große Sprachmodelle automatisieren heute Aufgaben, die früher ein Drittel der Kapazität von HR-Business-Partnern beanspruchten. SAPs Joule-Assistent entwirft Interviewfragen und schlägt Lernpfade vor, indem er Kompetenzlücken mit Kurskatalogen abgleicht.[3]SAP, "SAP Künstliche Intelligenz Joule Übersicht," sap.com Workdays Illuminate analysiert Freitextfeedback, um Fluktuationsthemen in Tagen statt Wochen aufzudecken. Oracles KI-Agenten, die im Januar 2025 eingeführt wurden, verkürzten die Zeit bis zur Einstellung in Pilotprogrammen um 30 %, indem Lebensläufe anhand rollenspezifischer Ontologiekarten vorgeprüft wurden. Dennoch behauptet eine Sammelklage aus dem Jahr 2024, dass die automatisierte Vorauswahl Bewerber mit Lücken im Lebenslauf benachteiligte, was das Prozessrisiko aufzeigt, wenn Trainingsdaten historische Vorurteile widerspiegeln. Anbieter beeilen sich daher, Bias-Erkennungsschichten und Erklärbarkeits-Dashboards einzubetten, um Risikoverantwortliche zu beruhigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an HR-Data-Science-Talenten | -1.8% | Global, ausgeprägt bei mittelständischen Unternehmen | Mittelfristig (2–4 Jahre) |

| Komplexität von Datenschutz und Compliance | -1.5% | Europa, Nordamerika, fragmentierter asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Prozessrisiko durch algorithmische Vorurteile | -0.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Veraltete, isolierte HR-Datenarchitekturen | -1.3% | Öffentlicher Sektor, Gesundheitswesen, Fertigung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an HR-Data-Science-Talenten

Personalanalyse-Rollen verbinden SQL, Python, Statistik und HR-Richtlinienkenntnisse – eine Kombination von Fähigkeiten, die auf den Arbeitsmärkten weltweit noch selten ist. LinkedIns Bericht zu aufstrebenden Berufen 2025 platzierte den Personalanalyse-Spezialisten auf Platz sieben nach Wachstumsrate, doch die durchschnittliche Stelle blieb mehr als 90 Tage unbesetzt und wies Gehaltsaufschläge von 25–35 % gegenüber Standard-HR-Analysten-Positionen auf. Deloitte beobachtet, dass viele mittelständische Unternehmen bei deskriptiven Dashboards stagnieren, weil ihnen das Personal fehlt, um Vorhersagemodelle zu entwickeln. Drag-and-Drop-Tools von Anbietern wie Visier senken die Einstiegshürden, aber die Interpretation von Modellergebnissen und die Steuerung von Maßnahmen erfordern nach wie vor erfahrene Analysten. Solange Universitäten und interne Akademien die Ausbildungskapazitäten nicht ausweiten, wird der Talentmangel die Analyse-Rendite für kleine und mittelgroße Arbeitgeber begrenzen.

Komplexität von Datenschutz und Compliance

HR-Akten enthalten Gesundheitsdaten, Gewerkschaftszugehörigkeit und Disziplinarunterlagen, die alle nach globalen Datenschutzgesetzen besonderen Schutz genießen. Die EU verhängte 2020 gegen H&M eine Geldstrafe von 35,3 Millionen EUR (39,9 Millionen USD) wegen zu enger Überwachung des Privatlebens von Mitarbeitern. Das California Consumer Privacy Act, das 2023 vollständig auf Mitarbeiterdaten ausgeweitet wurde, verpflichtet Unternehmen, auf Anfrage Auskunfts-, Löschungs- und Berichtigungsrechte zu gewähren. Chinas Gesetz zum Schutz personenbezogener Informationen blockiert grenzüberschreitende Übertragungen ohne von der Regulierungsbehörde genehmigte Sicherheitsbewertungen. Artikel 22 der DSGVO erlaubt es Arbeitnehmern, automatisierten Entscheidungen zu widersprechen, die sie wesentlich betreffen, wie z. B. die Ablehnung einer Beförderung, was Unternehmen zwingt, Erklärbarkeits- und manuelle Überprüfungspunkte in Analyse-Workflows einzubauen. Rechtliche Prüfungen und Datenschutz-Folgenabschätzungen können Bereitstellungszeitpläne um sechs bis zwölf Monate verlängern, was kleinere IT-Budgets belastet und Innovationen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen führen, während Dienstleistungen zulegen

Lösungen erzielten 69,73 % des Umsatzes 2025 und unterstreichen damit die Präferenz der Unternehmen für gebündelte Dashboards, vorgefertigte Konnektoren und eingebettete Vorhersagemodelle, die mit minimalem Konfigurationsaufwand aktiviert werden können. Dienstleistungen wie Implementierungsberatung, individuelle Modellentwicklung und verwaltete Analysen wachsen mit einer CAGR von 13,89 %, da Unternehmen ohne interne Datentalente auf Partner für Datenmigration, Change Management und Bias-Tests angewiesen sind. Der HR-Analytics-Marktanteilsvorteil von Softwareanbietern dürfte sich verringern, da regulatorische Anforderungen an Erklärbarkeit und Datenschutz die Nachfrage nach spezialisierten Beratungsprojekten ankurbeln.

Abonnementpreise ermöglichen es Käufern, Module im Laufe der Zeit hinzuzufügen, was Bereitstellungszyklen von Monaten auf Wochen verkürzt. Oracle verzeichnete im Geschäftsjahr 2025 einen Anstieg der Cloud-Service-Gebühren um 23 %, da Kunden die Zuordnung komplexer Organisationsstrukturen zu standardisierten Metrikbibliotheken benötigten. Accenture und IBM haben ihre Personalanalyse-Praxen jeweils im zweistelligen Bereich ausgebaut und dabei Datenwissenschaftler mit Arbeits- und Organisationspsychologen kombiniert, um aus rohen Erkenntnissen Bindungs- oder Umschulungsprogramme zu entwickeln. Dieser Anstieg bei Beratungsleistungen signalisiert, dass Dienstleistungen weiter an Boden gewinnen werden, auch wenn Software das Rückgrat des HR-Analytics-Marktes bleibt.

Nach Bereitstellungsmodus: Cloud definiert den neuen Standard

Cloud-Installationen machten 75,67 % der Ausgaben 2025 aus und wachsen mit einer CAGR von 13,96 %, womit sie alle anderen Bereitstellungsoptionen übertreffen. Das mandantenfähige Design beschleunigt Funktionsveröffentlichungen, wie Workdays drei Hauptupdates im Jahr 2025 im Vergleich zu jährlichen Patches auf älteren Systemen belegen. Die verbrauchsbasierte Preisgestaltung stimmt auch den Anbieterumsatz mit der Mitarbeiterzahl der Kunden ab, was CFO-Bedenken hinsichtlich ungenutzter Software während Einstellungsstopps mindert.

On-Premises-Plattformen bleiben im öffentlichen Sektor und im stark regulierten Bankwesen bestehen, wo Anforderungen an den Datenspeicherort oder Mainframe-Abhängigkeiten die Migration verlangsamen. SAP berichtete, dass SuccessFactors im Jahr 2025 2.100 neue Cloud-Kunden gewann, während On-Premises-ECC-Lizenzen um 9 % zurückgingen. Hybride Architekturen – eine Cloud-Analyseschicht kombiniert mit lokalen Spiegeln für sensible Daten – sind eine Übergangslösung in Russland, Indonesien und Vietnam, aber die Gemeinkosten könnten Zögernde letztendlich zur vollständigen SaaS-Einführung drängen.

Nach Unternehmensgröße: KMU schließen die Fähigkeitslücke

Großunternehmen machten 62,33 % der Ausgaben 2025 aus, was auf dedizierte Personalanalyse-Zentren zurückzuführen ist, die komplexe Nachfolge-, Szenario- und Kompetenzadjazenzmodelle betreiben. Kleine und mittlere Unternehmen verzeichnen ein erhebliches Wachstum mit einer CAGR von 13,92 %. Dies stellt das schnellste Tempo innerhalb dieses Segments dar und wird durch die Einführung von No-Code-Dashboards und Preismodellen pro Mitarbeiter angetrieben, die die Einstiegshürden für diese Unternehmen effektiv senken.

Visiers Essentials-Plan, der für Unternehmen mit 500–1.000 Mitarbeitern zu einem Jahrespreis von 15.000 USD angeboten wird, bündelt Fluktuationsvorhersage und Diversitäts-Dashboards, ohne SQL-Kenntnisse vorauszusetzen. BambooHR und HiBob gewannen 2025 Tausende von Kunden mit weniger als 500 Mitarbeitern, indem sie sofort einsatzbereite Berichte zu Angebotsannahme und Zeit bis zur Besetzung integrierten. Schnelle Implementierungen in acht Wochen und ROI-Rechner, die Fluktuationsreduzierungen in Dollareinsparungen umrechnen, helfen KMU, Investitionen gegenüber knappen Budgets zu rechtfertigen, und erweitern damit den HR-Analytics-Markt unter mittelständischen Käufern weiter.

Nach Anwendung: DEI-Analysen auf dem Vormarsch

Talentgewinnung und Onboarding behielten einen Anteil von 28,74 % am Umsatz 2025, angetrieben durch ATS-Integrationen, die Kandidaten-Pipelines bewerten und die Zeit bis zur Einstellung verkürzen. Angetrieben durch die Umsetzung des California SB 1162, des New York City Local Law 144 und der EU-Richtlinie zur Lohntransparenz, die freiwillige Berichterstattung in eine Pflichtoffenlegung umwandeln, verzeichnet der Markt für Diversitäts-, Gleichstellungs- und Inklusionsanalysen ein erhebliches Wachstum. Es wird prognostiziert, dass er mit einer CAGR von 14,83 % wächst, was die steilste Wachstumskurve in diesem Bereich darstellt.

DEI-Module berechnen nun bereinigte Lohnlücken, verfolgen die Beförderungsgeschwindigkeit nach demografischen Kohorten und erstellen prüfungsfertige Dateien für Regulierungsbehörden. Vergütungsanalysen bleiben unverzichtbar, um Gehaltskompressionsfälle aufzudecken, während Lernanalysen Zertifizierungsabschlüsse mit zukünftigen Leistungsbewertungen verknüpfen. Mitarbeiter-Wellbeing-Dashboards, die Pulsumfrage-Stimmung mit der Nutzung von Sozialleistungen kombinieren, identifizieren Burnout-Cluster, die mit Fluktuationsrisiken korrelieren. Zusammen unterstützen diese Anwendungsfälle einen wachsenden Anteil am HR-Analytics-Markt.

Nach Endnutzerbranche: Gesundheitswesen führt die Wachstumscharts an

IT und Telekommunikation generierten 23,62 % des Umsatzes 2025, was die frühe Nutzung von Kompetenzgraphen durch Technologieunternehmen widerspiegelt, die Kompetenzen auf Projektanforderungen abbilden. Der Sektor Gesundheitswesen und Biowissenschaften wird voraussichtlich mit einer erheblichen CAGR von 14,11 % wachsen und ist damit das am schnellsten wachsende Segment. Dieses Wachstum wird in erster Linie durch Krankenhäuser angetrieben, die umfassende Bindungsstrategien einführen, um das Problem der Fluktuation bei examinierten Pflegefachkräften anzugehen. Die durchschnittliche Fluktuationsrate bei examinierten Pflegefachkräften wird voraussichtlich im Jahr 2025 18,4 % erreichen, was die Bedeutung dieser Bindungsbemühungen für die Stabilisierung der Belegschaft und die Sicherstellung der betrieblichen Effizienz unterstreicht.

BFSI-Institute wenden Analysen auf die Personalbesetzung in Filialnetzen und Risiko-Compliance-Aufgaben an, während Einzelhändler saisonale Arbeitsspitzen modellieren, um Überstundenkosten zu senken. Hersteller verfolgen Sicherheitsvorfälle und Kompetenzadjazenz, um Cross-Training zu unterstützen und Produktionslinien gegen Abwesenheit abzusichern. Behörden, die mit Budgetbeschränkungen, aber wachsenden Rentenverbindlichkeiten konfrontiert sind, setzen auf Cloud-Plattformen für Nachfolgeplanung und Kostenprognosen. Insgesamt halten vielfältige branchenspezifische Anforderungen den HR-Analytics-Marktanteil weit verteilt und unterstreichen die Bedeutung branchenspezifischer Inhaltsbibliotheken in den Anbieter-Roadmaps.

Geografische Analyse

Nordamerika machte 39,48 % des Umsatzes 2025 aus, unterstützt durch SEC-Regeln, die Offenlegungen von Humankapital für börsennotierte Unternehmen vorschreiben, sowie durch robuste Risikokapitalinvestitionen in HR-Tech-Startups. US-amerikanische Unternehmen gaben 2025 durchschnittlich jeweils 1,6 Millionen USD für KI-gestützte HR-Tools aus. Kanadas Lohngleichheitsgesetz steigert die Nachfrage nach Vergütungsanalysen weiter, während Mexikos Boom beim Nearshoring von Fertigungskapazitäten den Bedarf an Personalplanungs-Dashboards antreibt, die mit Werksexpansionen Schritt halten.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 14,69 %. Indiens IT-Konzerne haben Kompetenzgraphen eingeführt, um Mitarbeiter umzusetzen, da generative KI-Automatisierung die Liefermodelle umgestaltet. Chinas staatseigene Unternehmen digitalisieren HR-Prozesse im Rahmen staatlicher Modernisierungsmandate, und Japans schrumpfender Arbeitsmarkt zwingt Hersteller dazu, die Produktivität pro Mitarbeiter zu maximieren. Australiens Änderungen des Fair Work Act 2024 weiten Urlaubsansprüche auf Gig-Economy-Beschäftigte aus und eröffnen neue Analyseanwendungsfälle im Management von Zeitarbeitskräften.

Die Corporate Sustainability Reporting Directive Europas bettet Diversitäts- und Schulungsmetriken in geprüfte Berichte ein und rückt HR-Analysen in den Zuständigkeitsbereich des CFO. Deutschlands Mitbestimmungsregeln der Betriebsräte erfordern Einwilligungsschichten für die Mitarbeiterüberwachung und beeinflussen damit Produkt-Roadmaps. Im Nahen Osten schaffen Saudi-Arabiens Saudisierungsquoten einen compliance-getriebenen Bedarf an Dashboards, die das Verhältnis von Staatsbürgern zu Expatriates verfolgen. Südamerika hinkt bei den Ausgaben hinterher, doch Brasiliens Modernisierung des Arbeitsrechts bewegt Arbeitgeber zunehmend zur Nutzung von Cloud-Analysen für die Einhaltung von Hybrid-Arbeitszeitplänen.

Wettbewerbslandschaft

Der HR-Analytics-Markt ist mäßig fragmentiert. Die fünf größten Anbieter – SAP, Oracle, Workday, ADP und IBM – machten 2025 zusammen rund 45 % des kombinierten Umsatzes aus, was ausreichend Raum für Nischenanbieter lässt. Etablierte HCM-Suiten betten Analysen in bestehende Gehaltsabrechnungs- und Recruiting-Workflows ein und monetarisieren ihre installierten Kundenstämme. SAP SuccessFactors People Analytics verknüpft Personalkosten-Daten mit SAP-ERP-Finanzdaten und ermöglicht es Nutzern, Kosten-Umsatz-Verhältnisse zu modellieren, die reine Analyselösungen nicht erreichen können. Oracle liefert mehr als 200 vorgefertigte Metriken und Branchen-Benchmarks, um den Rückstand bei individuellen Berichten zu reduzieren.

Reine Analyseanbieter differenzieren sich durch Integrationsbreite und schnelle Wertschöpfung. Visier verbindet sich mit mehr als 200 HR-Anwendungen und dient als agnostische Erkenntnisschicht über heterogene Technologie-Stacks hinweg. ChartHop zielt auf Organisationsdesign-Visualisierungen für wachstumsstarke Unternehmen ab, während Culture Amp Engagement-Umfragen mit DEI-Analysen kombiniert. Eightfold AI und Gloat sind auf Talentmarktplätze spezialisiert, die Mitarbeiter mit Aufgaben, Projekten und Mentoren zusammenbringen und so interne Mobilität fördern. Syndio besetzt die Nische der Lohngleichheit und veröffentlicht Vorlagen, die den Anforderungen der EU-Richtlinie zur Lohntransparenz entsprechen. Patentanmeldungen offenbaren Roadmap-Prioritäten; Workday reichte 2024 14 Patente im Zusammenhang mit föderiertem Lernen ein, was auf einen Vorstoß in Richtung datenschutzerhaltender Modelltraining hindeutet.

Fusions- und Übernahmeaktivitäten sowie Finanzierungsrunden unterstreichen den Wettbewerbsdruck. ADP erwarb Workforce Software im August 2025 für 1,2 Milliarden USD, um erweiterte Planungsanalysen hinzuzufügen. Workday übernahm HiredScore im Dezember 2024 für 450 Millionen USD und schärfte damit seinen KI-gestützten Recruiting-Stack. Visiers Series-E-Finanzierung über 154 Millionen USD unterstreicht das Anlegervertrauen, während Eightfold AIs Series-F-Finanzierung über 220 Millionen USD die Expansion nach Lateinamerika und Südostasien finanziert.

Marktführer im HR-Analytics-Bereich

SAP SE

Oracle Corporation

Workday Inc.

IBM Corporation

ADP Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Workday führte Illuminate Talent Intelligence ein und reduzierte damit die bedauerliche Fluktuation innerhalb von sechs Monaten um 18 %.

- September 2025: SAP erweiterte seinen Joule-KI-Assistenten auf SuccessFactors für die automatisierte Erstellung von Stellenbeschreibungen.

- August 2025: ADP erwarb Workforce Software für 1,2 Milliarden USD und ergänzte damit Arbeitsplanungsanalysen.

- Juni 2025: Visier erhielt eine Series-E-Finanzierung in Höhe von 154 Millionen USD, um die Entwicklung von DEI-Analysen zu beschleunigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den HR-Analytics-Markt als die aggregierten jährlichen Ausgaben für Software und damit verbundene Dienstleistungen, die Belegschaftsdaten erfassen, integrieren und analysieren, um Entscheidungen in den Bereichen Rekrutierung, Mitarbeiterengagement, Vergütung, Compliance und Mitarbeiterbindung zu leiten. Diese Lösungen bauen auf zentralen HR-Informationssystemen auf und verarbeiten strukturierte sowie unstrukturierte Daten, um deskriptive, prädiktive und präskriptive Erkenntnisse zu liefern.

Abgrenzung des Umfangs: Lohnverarbeitungssysteme und allgemeine Business-Intelligence-Tools, die nicht speziell für HR-Entscheidungsprozesse entwickelt wurden, sind von der Basislinie ausgeschlossen.

Segmentierungsübersicht

- Nach Komponente

- Lösungen

- Dienstleistungen

- Nach Bereitstellungsmodus

- On-Premise

- Cloud

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Anwendung

- Talentgewinnung und Onboarding

- Personalplanung und -optimierung

- Vergütungs- und Gehaltsabrechnungsanalysen

- Lern- und Entwicklungsanalysen

- Analysen zu Mitarbeiterengagement und Wellbeing

- Analysen zu Diversität, Gleichstellung und Inklusion

- Nach Endnutzerbranche

- IT und Telekommunikation

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- Einzelhandel und Konsumgüter

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Öffentlicher Sektor und Behörden

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragen HR-Technologiekäufer, Implementierungspartner und Produktmanager in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten, um Ausgabenbereiche, sitzbasierte Preisgestaltung und den Deployment-Mix zu validieren. Kurze Online-Umfragen mit HR-Führungskräften aus dem mittleren Marktsegment verfeinern die Penetrationsannahmen bei kleinen und mittleren Unternehmen, während Folgegespräche mit Analysten regionaler Systemintegratoren die Aufteilung der Implementierungserlöse klären.

Desk Research

Mordor-Analysten beginnen mit öffentlichen Datensätzen von Organisationen wie der Internationalen Arbeitsorganisation, dem US Bureau of Labor Statistics, Eurostat und der Weltbank, die zuverlässige Daten zu Mitarbeiterzahlen, Löhnen und Unternehmensgrößenverteilungen nach Regionen liefern. Branchenverbände wie die Society for Human Resource Management und CIPD bieten Adoptionsquoten und funktionale Benchmarks, die anschließend mit Patentanmeldungen und Produktversionshinweisen aus Dow Jones Factiva abgeglichen werden. D&B Hoovers liefert Umsatzbereiche für wichtige Anbieter und hilft uns, durchschnittliche Verkaufspreise zu plausibilisieren. Unternehmens-10-Ks, Investorenpräsentationen und seriöse Wirtschaftspresse liefern weiteren Kontext zu Preisveränderungen, Kundengewinnen und Makrosignalen. Die oben genannten Quellen sind illustrativ; viele weitere Referenzen fließen in die Desk-Research-Arbeit ein.

Marktgrößenbestimmung & Prognose

Ein Top-down-Nachfragepool wird zunächst aus Unternehmensanzahlen und Mitarbeitertotalen aufgebaut, nach Unternehmensgröße und Region segmentiert und anschließend durch veröffentlichte SaaS-Adoptionsraten und mitarbeiterbezogene Lizenzgebühren gefiltert. Ausgewählte Bottom-up-Prüfungen, Anbieterumsatz-Rollups, Stichproben von Cloud-Vertragswerten und Kanalpartner-Perspektiven werden einbezogen, um Ausreißer auszugleichen. Zu den modellierten Schlüsseltreibern gehören die durchschnittlichen HR-IT-Ausgaben pro Mitarbeiter, der Wechsel von On-Premise zu Cloud, die attritionsbedingte Nutzung von Analytics, die Verbreitung hybrider Arbeitsmodelle und Meilensteine bei Datenschutzvorschriften. Eine multivariate Regression, abgestimmt auf drei Szenarioannahmen, die während der Primärforschung vereinbart wurden, projiziert jeden Treiber bis 2030. Wo Anbieterangaben fehlen, schließen regionale Seat-Multiplikatoren, die aus vergleichbaren Deployments abgeleitet wurden, die Lücken.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen anhand von Drittanbieter-Arbeitsindikatoren, Peer-Modellvergleichen und einer zweistufigen Analysten-Überprüfung. Berichte werden alle zwölf Monate aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Finanzierungsrunden, regulatorische Änderungen oder eine Abweichung von ≥10 % bei den vierteljährlichen Anbieterbuchungen ausgelöst werden. Ein zusätzlicher Sweep vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste abgestimmte Ansicht erhalten.

Warum Mordors HR-Analytics-Basislinie das Vertrauen von Führungskräften verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche funktionale Umfänge, Preiskürzungen und Aktualisierungsintervalle wählen.

Zu den wesentlichen Treibern dieser Abweichungen zählen, ob Implementierungsdienstleistungen gebündelt sind, wie On-Premise-Upgrades behandelt werden und das Währungsumrechnungsdatum, das jeder Herausgeber festlegt, sowie die Aktualisierungshäufigkeit, die der schnellen Preisdynamik im SaaS-Bereich hinterherhinken kann.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 5,03 Mrd. (2025) | Mordor Intelligence | - |

| USD 3,70 Mrd. (2023) | Global Consultancy A | Schließt Serviceerlöse aus und verwendet statische Seat-Preise aus dem Jahr 2022 |

| USD 3,28 Mrd. (2023) | Industry Journal B | Erfasst nur Lösungserlöse und lässt die Cloud-Migration des mittleren Marktsegments in Asien außer Acht |

| USD 3,73 Mrd. (2024) | Research House C | Stützt sich ausschließlich auf Pressemitteilungen von Anbietern; Aktualisierungsintervall zweijährlich |

Zusammenfassend lässt sich sagen, dass Mordor Intelligence durch die Vereinigung von Arbeitsmarktstatistiken, Live-Anbieterdaten und Praktiker-Erkenntnissen in einem transparenten Modell, das jährlich aktualisiert wird, eine ausgewogene und nachvollziehbare Basislinie liefert, auf die sich Entscheidungsträger für die strategische Planung verlassen können.

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den HR-Analytics-Markt bis 2031 prognostiziert?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 13,64 % wachsen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-Bereitstellungen verzeichnen das schnellste Wachstum mit einer prognostizierten CAGR von 13,96 %.

Welches Anwendungssegment wird voraussichtlich alle anderen übertreffen?

Analysen zu Diversität, Gleichstellung und Inklusion werden voraussichtlich mit einer CAGR von 14,83 % wachsen.

Warum gilt der asiatisch-pazifische Raum als die am schnellsten wachsende Region?

Digitale HR-Mandate in China, die Expansion des IT-Dienstleistungssektors in Indien und unterstützende Regulierung treiben das Wachstum im asiatisch-pazifischen Raum auf eine CAGR von 14,69 %.

Wie konzentriert ist der Anbieterwettbewerb?

Die fünf größten Anbieter machen rund 45 % des Umsatzes aus, was einem moderaten Marktkonzentrationsindex von 6 entspricht.

Welches Branchensegment wird voraussichtlich die höchste Wachstumsrate verzeichnen?

Das Gesundheitswesen und die Biowissenschaften werden voraussichtlich mit einer CAGR von 14,11 % wachsen, da Analysen die Fluktuation bei Pflegefachkräften und Personalkosten adressieren.

Seite zuletzt aktualisiert am: