Größe und Marktanteil des Audience-Analytics-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

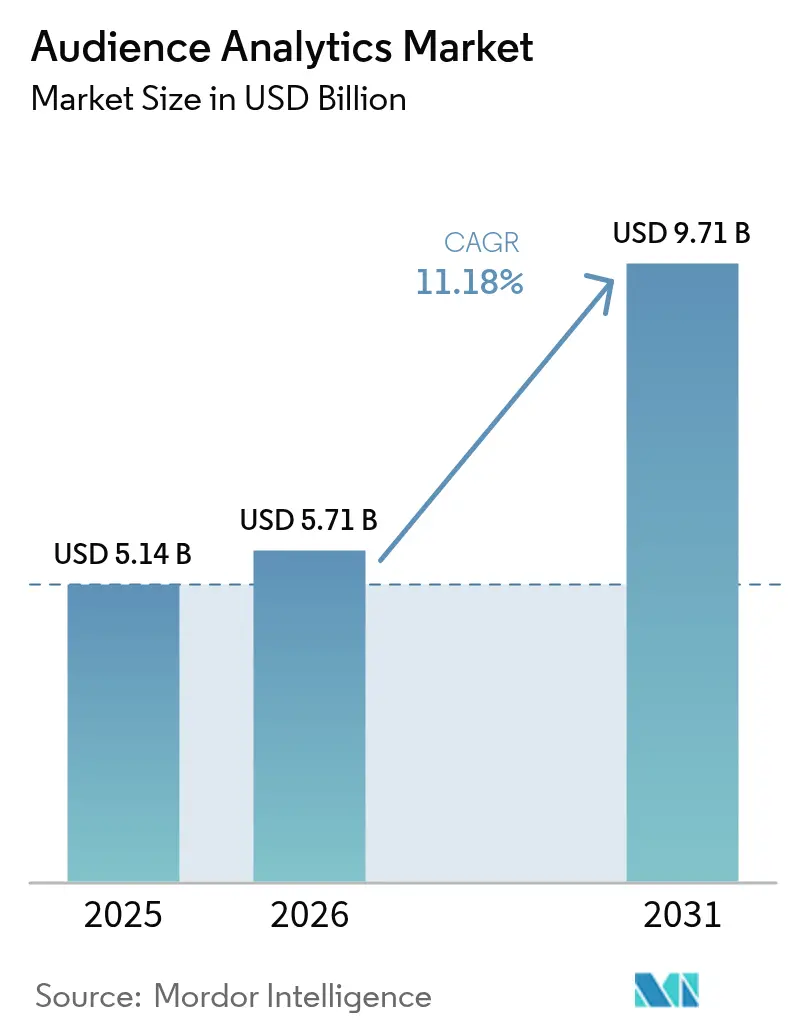

| Marktgröße (2026) | 5.71 Milliarden US-Dollar |

| Marktgröße (2031) | 9.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.18% CAGR |

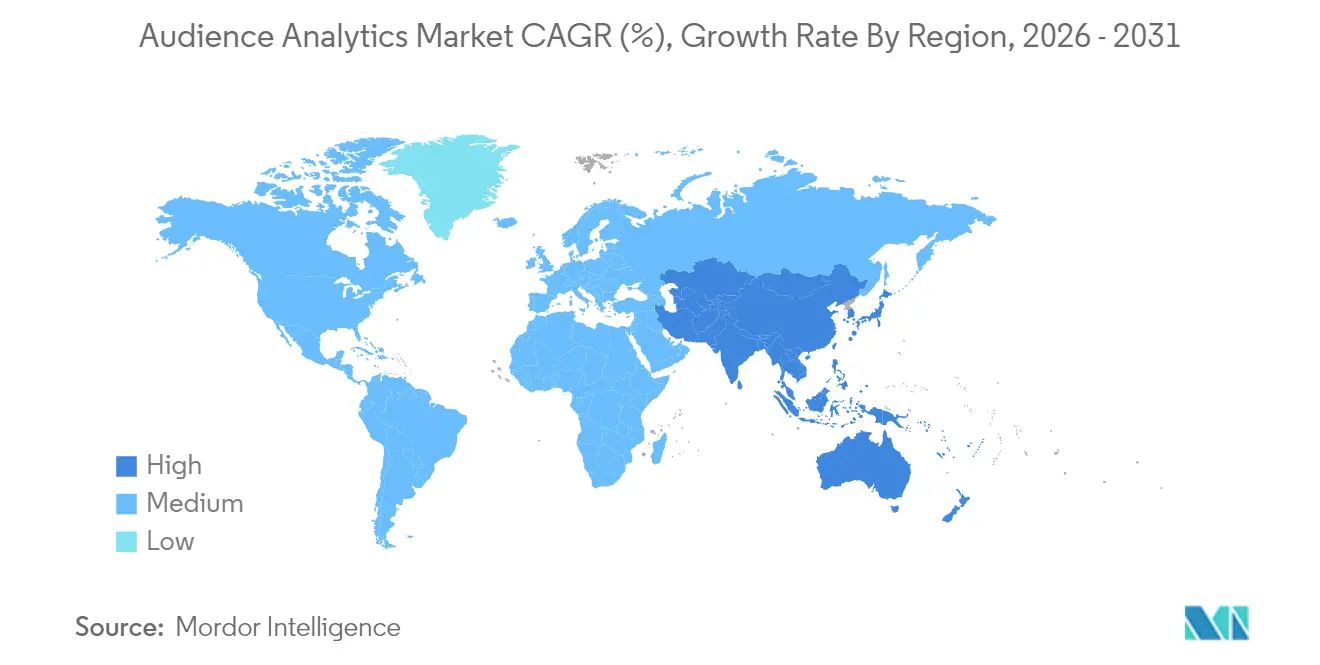

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Audience-Analytics-Markts von Mordor Intelligence

Die Größe des Audience-Analytics-Markts wurde im Jahr 2025 auf 5,14 Milliarden USD geschätzt und soll von 5,71 Milliarden USD im Jahr 2026 auf 9,71 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,18 % während des Prognosezeitraums (2026–2031). Eine erhöhte Nachfrage nach einwilligungsbasierter Identitätsauflösung, leistungsstarken KI-Toolkits und der raschen Monetarisierung von First-Party-Daten in Retail-Media-Netzwerken stützen dieses Wachstum. Unternehmen setzen zunehmend auf Echtzeit-Edge-basierte Analysen, die den Datenschutz wahren und gleichzeitig verwertbare Erkenntnisse am Interaktionspunkt liefern. Lösungen bleiben der größte Umsatzbeitrag, während Cloud-native Dienste das schnellste Wachstum verzeichnen, da Unternehmen Skalierbarkeit und Kostenoptimierung anstreben. Großunternehmen dominieren die Ausgaben, doch kleine und mittlere Unternehmen beschleunigen die Einführung dank No-Code-Oberflächen und verbrauchsbasierter Preismodelle, die die Einstiegshürden für anspruchsvolle Analysen senken.

Wichtigste Erkenntnisse des Berichts

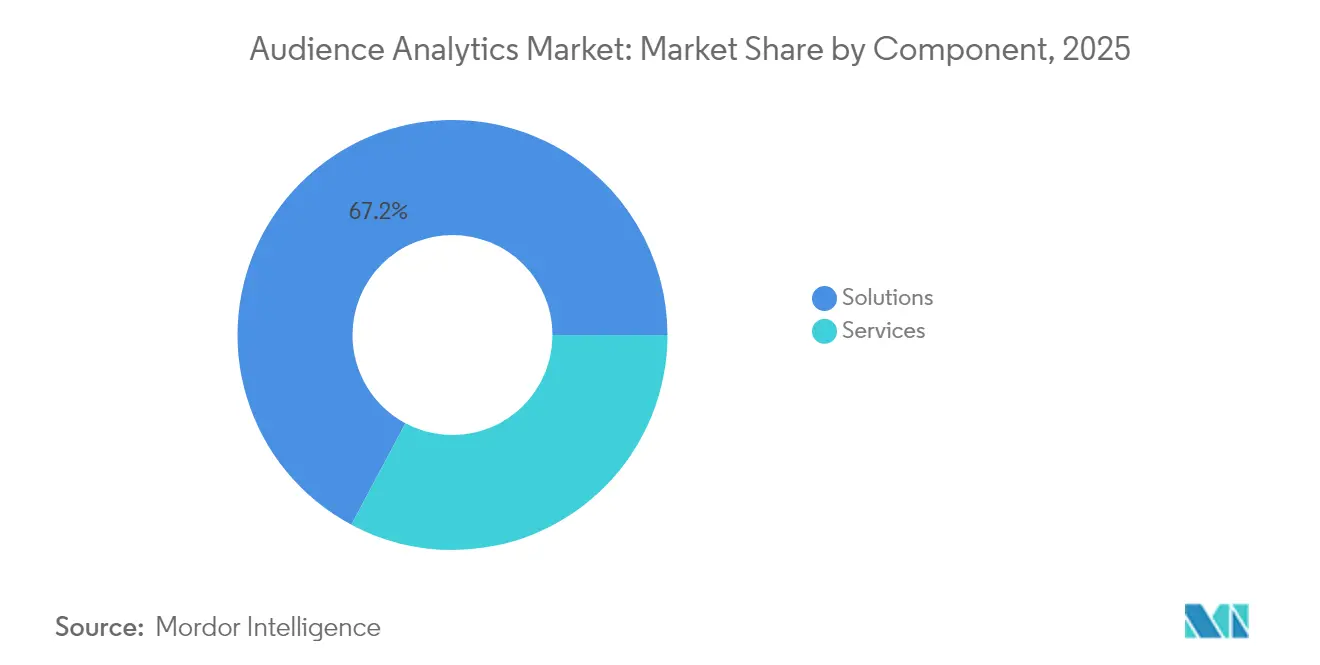

- Nach Komponente entfielen im Jahr 2025 67,20 % des Umsatzes auf Lösungen, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 12,45 % wachsen werden.

- Nach Bereitstellungsmodus hielten On-Premises-Installationen im Jahr 2025 einen Marktanteil von 65,10 % am Audience-Analytics-Markt; Cloud-Bereitstellungen werden bis 2031 voraussichtlich mit einer CAGR von 12,84 % wachsen.

- Nach Unternehmensgröße entfielen im Jahr 2025 70,50 % der Marktgröße des Audience-Analytics-Markts auf Großunternehmen; KMU verzeichnen die höchste prognostizierte CAGR von 12,32 % bis 2031.

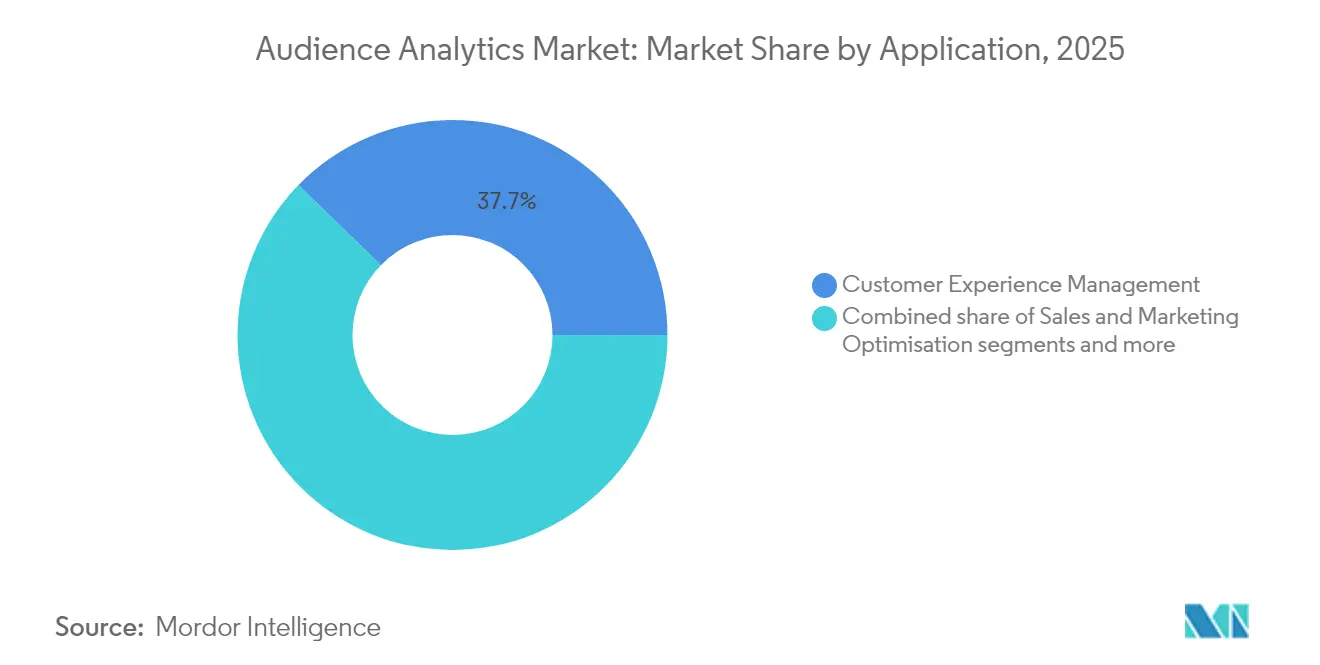

- Nach Anwendung führte das Customer-Experience-Management im Jahr 2025 mit einem Marktanteil von 37,70 % am Audience-Analytics-Markt, während Betrugs- und Risikoanalysen mit einer CAGR von 11,62 % bis 2031 voranschreiten.

- Nach Endnutzerbranche trugen Medien und Unterhaltung im Jahr 2025 35,60 % zum Umsatz bei; Einzelhandel und E-Commerce wird bis 2031 voraussichtlich mit einer CAGR von 11,38 % wachsen.

- Nach Geografie entfielen im Jahr 2025 39,90 % des Umsatzes auf Nordamerika; Asien-Pazifik schreitet mit einer CAGR von 11,96 % bis 2031 voran.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Audience-Analytics-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasantes Wachstum bei der Omnichannel-Erfassung von First-Party-Daten | +2.1% | Global, mit Nordamerika und Europa als führenden Regionen bei der Einführung | Mittelfristig (2–4 Jahre) |

| Stark zunehmende Einführung von KI/ML-gestützten Predictive Analytics | +1.8% | Global, mit Asien-Pazifik als Region mit der schnellsten Implementierung | Kurzfristig (≤ 2 Jahre) |

| Verlagerung von Medien und Unterhaltung hin zur Echtzeit-Audience-Monetarisierung | +1.4% | Nordamerika und Europa als Kern, mit Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Cookiefreies Marketing steigert die Nachfrage nach einwilligungsbasierten Identity Graphs | +1.6% | Global, mit DSGVO- und CPRA-Regionen als treibende Kraft | Kurzfristig (≤ 2 Jahre) |

| Skalierung von Retail-Media-Netzwerken mit First-Party-Shopper-Insights | +1.3% | Nordamerika führend, gefolgt von Europa und APAC | Mittelfristig (2–4 Jahre) |

| Edge Analytics auf Geräten ermöglicht datenschutzwahrende Erkenntnisse | +1.2% | Global, mit Mobile-First-Märkten in APAC als Beschleuniger | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasantes Wachstum bei der Omnichannel-Erfassung von First-Party-Daten

Marken bauen ihre Datenarchitekturen rund um eigene Interaktionspunkte um und integrieren dabei das Verhalten im stationären Handel, das mobile Engagement und Signale von vernetzten Geräten. Einzelhändler betreiben heute ausgefeilte Mediennetzwerke, die physische und digitale Customer Journeys miteinander verbinden und USD-Umsatzkanäle erschließen, die einst von Drittdaten-Brokern dominiert wurden. Die Fähigkeit, Offline- und Online-Erkenntnisse zusammenzuführen, verbessert die Modellierung des Lifetime Value und erhöht die Präzision der Segmentierung.

Stark zunehmende Einführung von KI/ML-gestützten Predictive Analytics

Machine-Learning-Algorithmen bilden heute die Grundlage für Verhaltensmodellierung, Konversionsprognosen und die automatisierte Kohortenerstellung auf gängigen Plattformen. Google Analytics 4 und Adobe Experience Cloud präsentieren KI-Engines, die die Insight-Latenz von Wochen auf Minuten reduzieren und gleichzeitig die Prognosegenauigkeit um mehr als 30 % verbessern[1]Adobe, "Einführung von GenStudio Content Analytics," business.adobe.com. Die Cloud-Bereitstellung macht diese Funktionen für mittelständische Unternehmen zugänglich, die bisher durch Infrastrukturkosten und Fachkräftemangel eingeschränkt waren.

Verlagerung von Medien und Unterhaltung hin zur Echtzeit-Audience-Monetarisierung

Streaming-Dienste und Rundfunkveranstalter kombinieren Panel- und Big-Data-Streams, um die Inhaltsplatzierung zu optimieren und Werbung dynamisch zu bepreisen. Das Big-Data-plus-Panel-System von Nielsen verbindet lineare und Streaming-Nutzungsmetriken und ermöglicht Monetarisierungstaktiken, die sich sofort an Engagement-Muster anpassen. Audience-Feedback fließt nun in Produktionsentscheidungen, Merchandising und interaktive Erlebnisse über traditionelle und neue Kanäle ein.

Cookiefreies Marketing steigert die Nachfrage nach einwilligungsbasierten Identity Graphs

Vermarkter reagieren auf die Abschaffung von Cookies, indem sie in gehashte E-Mail-IDs, kontextuelle Analysen und Standortsignale investieren, die den Datenschutz respektieren. Nielsen berichtet, dass drei Viertel der Vermarkter noch immer auf Cookies angewiesen sind, was eine rasche Migration zu alternativen Identifikatoren und robusten Einwilligungsmechanismen antreibt. Anbieter, die Datenschutzkonformität mit Erkenntnistiefe verbinden können, erlangen einen Wettbewerbsvorteil.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende datenschutzorientierte Regulierung (DSGVO, CPRA, DMA) | -1.4% | Europa und Kalifornien führend, mit globaler Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Mangel an Data-Engineering-Fachkräften bei KMU-Nutzern | -1.1% | Global, mit Nordamerika und Europa als am stärksten betroffenen Regionen | Mittelfristig (2–4 Jahre) |

| Steigende Cloud-Rechenkosten für Petabyte-skalige Analyse-Workloads | -0.8% | Global, mit stärkerem Einfluss in Cloud-intensiven Regionen | Mittelfristig (2–4 Jahre) |

| Fragmentierung von Identitätslösungen behindert die Interoperabilität | -0.9% | Global, mit den stärksten Auswirkungen auf reife digitale Werbemärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende datenschutzorientierte Regulierung

DSGVO, CPRA und der Digital Markets Act zwingen Unternehmen zur Neugestaltung von Datenflüssen, wobei häufig 15–20 % der Analysebudgets für Compliance-Maßnahmen umgeleitet werden. Datenschutzwahrende Lösungen, wie cookiefreie Web-Analysen, verringern die Abhängigkeit von persönlichen Identifikatoren und erhalten gleichzeitig die Qualität der Verhaltenserkenntnisse. Anbieter werben mit kontextuellem Targeting und Edge-Verarbeitung, um regulatorische Anforderungen mit kommerziellen Zielen in Einklang zu bringen.

Mangel an Data-Engineering-Fachkräften bei KMU-Nutzern

Ein anhaltender Fachkräftemangel behindert kleinere Unternehmen, die fortschrittliche Analyse-Pipelines operationalisieren möchten. Branchenumfragen zeigen, dass Unternehmen Schwierigkeiten haben, Fachleute einzustellen, die Machine-Learning-Modelle einsetzen und datenschutzzentrierte Datenarchitekturen verwalten können. Infolgedessen wächst die Nachfrage nach Managed Services, No-Code-Plattformen und gebündelten Analyselösungen, die den technischen Aufwand minimieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen behalten ihre Größe, während Dienstleistungen zulegen

Lösungen generierten im Jahr 2025 67,20 % des Umsatzes und bleiben das Rückgrat des Audience-Analytics-Markts. Sie umfassen Datenintegrations-Hubs, Customer-Data-Plattformen und KI-Inferenz-Engines, die die kanalübergreifende Erkenntnisgewinnung ermöglichen. Unternehmen investieren zu Beginn stark in skalierbare Infrastrukturen, was hohe Wechselkosten und gefestigte Anbieterbeziehungen schafft. Dienstleistungen erzielen jedoch eine CAGR von 12,45 %, da Unternehmen Expertise in den Bereichen Identitätsauflösung, Modell-Governance und Compliance-Prüfung auslagern. Managed-Angebote liefern kontinuierliche Optimierung und schließen die Lücke beim Data-Engineering-Fachkräftemangel, was die Gesamterfolgsquoten von Projekten erhöht.

Der Aufstieg von Analytics-as-a-Service signalisiert eine strategische Verlagerung von unbefristeten Lizenzen hin zu verbrauchsbasierten Engagements. Beratungsunternehmen und Systemintegratoren bündeln Technologie-Stacks mit Beratungsunterstützung und stellen sicher, dass Geschäftsziele die Implementierungsentscheidungen leiten. Da die Datenschutzregulierung zunimmt, erzielen spezialisierte Dienste im Bereich Einwilligungsmanagement und Edge-Bereitstellung Premiumpreise, was den Umsatzmix-Übergang hin zu wiederkehrendem professionellem Support beschleunigt.

Nach Bereitstellungsmodus: Cloud gewinnt an Dynamik trotz On-Premises-Führerschaft

On-Premises-Systeme hielten im Jahr 2025 einen Marktanteil von 65,10 % am Audience-Analytics-Markt, was auf anhaltende Bedenken hinsichtlich Datensouveränität und Latenz bei hochvolumigen Streaming-Analysen zurückzuführen ist. Branchen wie Banken und der öffentliche Sektor verlassen sich auf selbst gehostete Plattformen, um sensible personenbezogene Daten zu schützen. Dennoch wachsen Cloud-Instanzen mit einer CAGR von 12,84 %, da Anbieter regionsspezifische Verschlüsselung, Sovereign-Cloud-Optionen und erweiterte Compliance-Zertifizierungen implementieren. Das gemeinsame Angebot von Adobe mit AWS veranschaulicht maßgeschneiderte Cloud-Lösungen für die Echtzeit-Kundenprofilierung.

Hybride Architekturen etablieren sich als vorherrschendes Modell, bei dem zentrale Kundenprofile On-Premises gespeichert werden, während rechenintensive Workloads in die Cloud ausgelagert werden. Diese Anordnung begrenzt die Kapitalausgaben für Infrastruktur und ermöglicht elastische Verarbeitung für saisonale Kampagnen und plötzliche Anstiege bei der Datenaufnahme. Die durch Cloud-Bereitstellungen repräsentierte Marktgröße des Audience-Analytics-Markts wird voraussichtlich nach 2030 die On-Premises-Umsätze übertreffen, wenn das Vertrauen in die Sicherheit der Public Cloud reift.

Nach Unternehmensgröße: Demokratisierte Analysen fördern die KMU-Einführung

Großunternehmen gaben im Jahr 2024 am meisten aus, doch KMU verzeichnen mit 12,32 % die höchste Wachstumsrate. Cloud-native Plattformen und flexible Abonnementtarife beseitigen historische Kapitalhürden und ermöglichen es kleineren Marken, Produkt-Analyse-Suiten und grundlegende KI-Prognosen einzuführen. Anbieter wie Amplitude integrieren schrittweise Assistenten und vorlagenbasierte Dashboards, die Bereitstellungszyklen von Monaten auf Tage verkürzen.

Die KMU-Einführung wird auch durch den Zwang zur Personalisierung digitaler Schaufenster inmitten des zunehmenden Wettbewerbs angetrieben. Pay-as-you-go-Preisgestaltung richtet Analyseinvestitionen am Umsatz aus und fördert iteratives Experimentieren anstelle von mehrjährigen Festpreisverträgen. Großunternehmen dominieren weiterhin die Marktgröße des Audience-Analytics-Markts für komplexe Omnichannel-Orchestrierungsinitiativen, die umfangreiche Datenbereinigung und Integrationsaufwand erfordern.

Nach Anwendung: Customer Experience führt; Betrugsanalysen steigen stark an

Customer-Experience-Management-Tools kontrollierten im Jahr 2025 37,70 % des Umsatzes, da jede Branche Wachstumsziele mit End-to-End-Journey-Erkenntnissen verknüpft. Echtzeit-Personalisierungs-Engines steigern Konversionsraten und Upselling-Potenzial und betten Analysen direkt in Engagement-Workflows ein. Betrugs- und Risikoanalysen, die mit einer CAGR von 11,62 % voranschreiten, reagieren auf Deepfake-gestützte Betrugsmaschen und Angriffe mit synthetischen Identitäten, die regelbasierte Erkennungssysteme umgehen. Verhaltensbiometrie und Anomalieerkennungsmodelle analysieren Geschwindigkeit, Gerät und Nutzungsmuster, um böswillige Aktivitäten ohne Benutzerreibung zu identifizieren.

Vertriebs- und Marketingoptimierung bleibt ein reifer, aber sich weiterentwickelnder Anwendungsfall, der Next-Best-Action-Logik auf Basis prädiktiver Absichtssignale integriert. Wettbewerbsanalyse-Plattformen sichten öffentliche Daten und Medienkonsum, um die Markenleistung zu benchmarken. Schließlich nutzen Produkt- und Content-Entwicklungsteams Engagement-Heatmaps und Kohortenanalysen, um Feature-Roadmaps und Storyline-Investitionen zu steuern und die Feedback-Schleifen zwischen Audience-Präferenzen und der Erstellung zu straffen.

Nach Endnutzerbranche: Medien und Unterhaltung führend, während Einzelhandel zulegt

Medien- und Unterhaltungsunternehmen trugen im Jahr 2025 35,60 % zum Umsatz bei und nutzen plattformübergreifende Messung, um steigende Inhaltsbudgets zu rechtfertigen. Streaming-Anbieter verfeinern Veröffentlichungspläne und die Preisgestaltung von Werbeinventar mit Echtzeit-Viewing-Analysen, während Videospielstudios das In-Game-Verhalten verfolgen, um Schwierigkeitsgrad und Monetarisierungselemente auszubalancieren. Einzelhandel und E-Commerce, mit einer CAGR von 11,38 % wachsend, nutzen First-Party-Shopper-Daten aus Treueprogramm-Apps, Click-and-Collect-Diensten und vernetzten Point-of-Sale-Sensoren.

Telekommunikationsanbieter kombinieren Geoanalysen und Abwanderungsneigungsbewertungen, um Kundenbindungsmaßnahmen zu priorisieren. BFSI-Institute überwachen Transaktions-Fingerabdrücke auf Betrug und personalisieren Kreditangebote mithilfe von Erkenntnissen aus dem Audience-Analytics-Markt. Gesundheitseinrichtungen wenden datenschutzwahrende Analysen an, um die Patientenadhärenz und die Patientenansprache zu verbessern, allerdings unter strenger regulatorischer Aufsicht. Behörden setzen Usability-Analysen ein, um digitale Dienste zu optimieren und das Bürgerengagement zu verbessern.

Geografische Analyse

Nordamerika hielt im Jahr 2025 39,90 % des Umsatzes, gestützt durch ein ausgereiftes Werbeökosystem, hohe Technologieinvestitionen und die frühe Einführung datenschutzorientierter Tools. US-amerikanische Einzelhändler wie Walmart und Target führen bei der Generierung von Retail-Media-Umsätzen, während Kanada von fortschrittlichen Datenschutzgesetzen profitiert, die Unternehmen zu konformen Analysearchitekturen drängen. Die zunehmende E-Commerce-Einführung in Mexiko erweitert die regionale Nutzerbasis für skalierbare, Cloud-basierte Insight-Engines.

Europa befindet sich in einer stabilen Wachstumsphase, die durch die DSGVO und den Digital Markets Act geprägt wird, welche die Nachfrage nach einwilligungsbasierten Lösungen steigern, die die Abhängigkeit von personenbezogenen Daten minimieren. Deutschland und das Vereinigte Königreich unterstützen Edge-Processing-Pilotprojekte, die Daten lokal halten und die Komplexität grenzüberschreitender Übertragungen reduzieren. Frankreich und Italien erkunden kontextuelles Targeting, um die Werbeeffizienz aufrechtzuerhalten. Unabhängige Anbieter, die über mehrere Identitäts-Frameworks hinweg interoperieren können, gewinnen mittelständische Kunden, die flexible Compliance suchen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 11,96 %, unterstützt durch eine mobile Wirtschaft im Wert von 880 Milliarden USD und 1,8 Milliarden Mobilfunkabonnenten. China ist Vorreiter bei Social-Commerce-Analysen, die Video, Messaging und Zahlungen verbinden und granulare Echtzeit-Insight-Streams erzeugen. Indiens Fintech-Boom erweitert Transaktionsdatensätze, während Japan und Südkorea Audience Analytics in Gaming-Ökosysteme integrieren, um die Kundenbindung zu optimieren. Australien und Neuseeland setzen auf Enterprise-Analysen zur Unterstützung des Omnichannel-Einzelhandels und der Modernisierung öffentlicher Dienste. Steigende Smartphone-Durchdringung und staatliche Digitalinitiativen treiben die zusätzliche Nachfrage in Südostasien voran und stärken den langfristigen Schwung für den Audience-Analytics-Markt.

Regulatorisches Umfeld

Anbieter von Audience Analytics operieren unter einem sich ausdehnenden Datenschutz- und Data-Governance-Regime, das die Einwilligungserfassung, Identitätsauflösung und kanalübergreifende Messung beeinflusst. In Kalifornien traten aktualisierte CCPA-Vorschriften am 1. Januar 2026 unter der California Privacy Protection Agency (CPPA) in Kraft und stärken die Transparenz- und Verbraucherkontrollerwartungen für die Datenweitergabe an Dritte und Dienstleister, die an Analyse-Workflows beteiligt sind. In Europa wird die DSGVO-Durchsetzung fortgesetzt, begleitet von angrenzenden Rahmenwerken, die beeinflussen, wie Plattformen, Verlage und Werbetreibende Audience-Daten handhaben, einschließlich des Digital Markets Act (DMA) und sich entwickelnder Cybersicherheitsverpflichtungen, die Analyse-Stacks betreffen, die persönliche und pseudonyme Identifikatoren verarbeiten.

Regulierungsbehörden verschärfen auch die Erwartungen an Online-Tracking und aufkommende KI-Governance, die der prädiktiven Audience-Modellierung zugrunde liegt. Das Information Commissioner's Office (ICO) des Vereinigten Königreichs hat weiterhin Leitlinien zu Speicher- und Zugriffstechnologien veröffentlicht und hat für 2026 Beratungen der Regierung zu möglichen PECR-Änderungen für Online-Werbung geplant, wodurch Cookie-Alternativen und Einwilligungs-Tools unter Beobachtung bleiben. Auf EU-Ebene veröffentlichten der Europäische Datenschutzausschuss (EDSA) und der Europäische Datenschutzbeauftragte (EDSB) die gemeinsame Stellungnahme 2/2026 zum Digital-Omnibus-Vorschlag, was auf laufende Bemühungen zur Vereinfachung der Compliance über DSGVO, NIS2 und verwandte digitale Vorschriften hinweist, während der EU-KI-Act weitere Kontrollen für KI-gestützte Systeme in Analysen und Entscheidungsprozessen hinzufügt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette des Audience Analytics beginnt mit der Datengenerierung und -erfassung über eigene und Partner-Touchpoints, einschließlich Websites und Apps, Connected-TV- und Streaming-Plattformen, Einzelhandels- und Treueprogramm-Ökosystemen sowie Offline-Interaktionen, die später digitalisiert werden. Daten werden über SDKs, Tags, serverseitige Erfassung sowie Identitäts- oder Einwilligungsschichten aufgenommen und dann in Customer-Data-Plattformen, Data Warehouses und Clean Rooms vereinheitlicht und verwaltet. Analyse- und Aktivierungsschichten wandeln diese Eingaben in Segmente, Neigungsmodelle und Messergebnisse um, die Werbeplattformen, Marketing-Automatisierung, Experience-Orchestrierungs-Suiten und Enterprise-Reporting speisen.

Nachgelagert werden Integratoren und Messintermediäre zunehmend zentral, da Käufer interoperable, datenschutzwahrende Workflows über Walled Gardens und traditionelle Medien hinweg fordern. Clean-Room-Infrastruktur und Partner-Marktplätze sind zu einem gängigen Mechanismus geworden, um First-Party-Audience-Signale abzugleichen, ohne rohe Identifikatoren preiszugeben, wie beim Einsatz der Permutive-Infrastruktur zur Verknüpfung von Publisher-Verhaltensdaten mit Einzelhändlersegmenten zu sehen ist. Messanbieter bewegen sich auch stromaufwärts in die Ökosystemintegration, beispielsweise Nielsens Outcomes Marketplace und seine Integrationsarbeit mit Mediaocean im Juni 2026 für fortschrittliche Audience-Messung im linearen TV, die Planungs-, Einkaufs- und Berichtssysteme verbinden und die Fragmentierung über Anbieter hinweg reduzieren.

Wettbewerbslandschaft

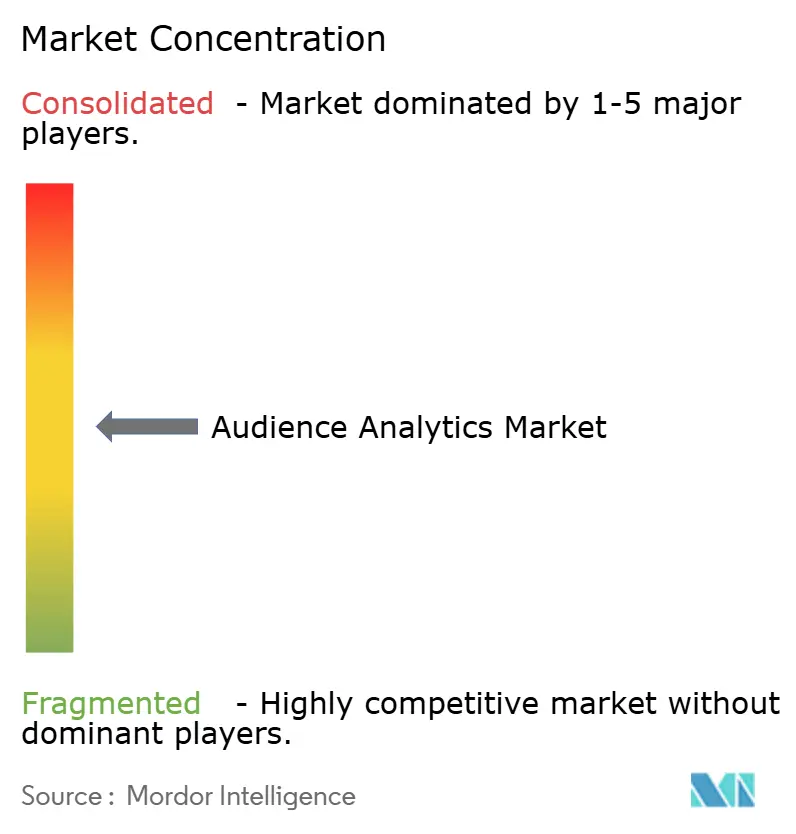

Das Wettbewerbsfeld ist mäßig fragmentiert. Technologiekonzerne wie Adobe, Google und Microsoft bieten integrierte Stacks an, die Datenerfassung, Identitätsauflösung und KI-Orchestrierung in umfassendere Cloud-Suiten einbetten. Spezialisierte Anbieter – darunter Nielsen, Amplitude und Mixpanel – konzentrieren sich auf Medienmessung, Produktanalysen und Experimentier-Workflows und gewinnen Marktanteile durch Domänenexpertise und produktgeführte Einführung.

Strategische Aktivitäten konzentrieren sich auf drei Themen. Erstens beschleunigen KI-native Fähigkeiten die Erkenntnisgewinnung; die autonomen Agenten von Adobe orchestrieren Erlebnisse über Kanäle hinweg ohne manuelle Segmentierung. Zweitens erweitern kanalübergreifende Messallianzen, wie die Nielsen-LiveRamp-Zusammenarbeit, die Reichweite vom linearen TV auf vernetzte Geräte und ermöglichen eine einheitliche Attribution. Drittens treibt datenschutzwahrende Innovation die Differenzierung voran, wobei Edge-Analytics-Unternehmen Compliance und Kosteneinsparungen durch die Verarbeitung von Daten auf dem Gerät versprechen.

Konvergenz und Partnerschaften bleiben verbreitet, da Anbieter Fähigkeitslücken schließen. Cloud-Anbieter betten Analysefunktionen direkt in Data-Warehouse-Angebote ein, während Systemintegratoren vertikale Lösungen für das Gesundheitswesen, den Einzelhandel und den öffentlichen Sektor bündeln. Aufstrebende Herausforderer zielen auf Benutzerfreundlichkeit ab und bringen Low-Code-Orchestrierung und transparente Preismodelle auf den Markt, die ressourcenbeschränkte Teams ansprechen. Das Ergebnis ist ein Ökosystem, in dem kein einzelner Akteur eine überragende Dominanz besitzt, aber Markenstärke und kontinuierliche Innovation die Wettbewerbspositionierung bestimmen.

Branchenführer im Audience-Analytics-Markt

-

Oracle Corporation

-

Adobe Inc.

-

IBM Corporation

-

Google LLC

-

JCDecaux Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsausblick

Ein wesentlicher Weißraum ist die kanalübergreifende Messung, die lineares TV, Connected TV und digitale Ergebnisse vereint und dabei mit einwilligungsbasierter Identität und Clean-Room-Anforderungen kompatibel bleibt. Die Aktivitäten im Juni 2026 veranschaulichen diesen Wandel: Nielsen kündigte eine Integration mit Mediaocean an, um fortschrittliche Audience-Segment-Berichte für datengesteuerte lineare nationale TV-Kampagnen zu unterstützen (terminiert für die TV-Saison Herbst 2026), und AudienceProject stellte die Elevate-Messumgebung vor, um Rundfunkveranstaltern zu helfen, Reichweite, Frequenz und inkrementelle Reichweite für ihr Inventar zu dokumentieren. Diese Schritte schaffen Raum für Anbieter, die Planungs- und Währungs-Workflows mit datenschutzwahrenden Audience Graphs und transparenter Validierung über Verlage, Agenturen und Werbetreibende hinweg verbinden.

Eine weitere Chance ist die Operationalisierung von prädiktiven und aufmerksamkeitsbasierten Analysen innerhalb von Einkaufs- und Content-Workflows. Akquisitionen und Produkteinführungen im Jahr 2026 zeigen, dass Käufer die Konsolidierung von Fähigkeiten finanzieren, darunter die Übernahme von AdgeAI durch Publicis Groupe (März 2026), um Mess- und Content-Intelligence in die Produktion einzubetten, sowie die Übernahme von TVision Insights durch Viant (Mai 2026), um sekündliche Aufmerksamkeitsdaten auf dem Bildschirm in die Messung für lineares TV und Connected TV einzubringen. Brancheninfrastrukturinitiativen weisen auch auf neuen Produktraum für serverseitige Audience-Signalisierung und Analyse-Governance hin, da die IAB-Tech-Lab-Roadmap 2026 die Trusted-Server-Initiative priorisiert, um Ad-Stack-Operationen in serverseitige Publisher-Umgebungen zu verlagern und Adressierbarkeit sowie Messung unter strengeren Tracking-Einschränkungen zu unterstützen.

Jüngste Branchenentwicklungen

- Juli 2026: Oracle stellte eine KI-native Builder-Erfahrung zur Erstellung und Ausführung agentischer Anwendungen innerhalb von Oracle Fusion Applications vor. Die Veröffentlichung treibt die Automatisierung agentischer Workflows tiefer in Enterprise-Anwendungs-Stacks, was die Nachfrage nach Audience- und Kundenanalysen steigert, die Next-Best-Actions in Marketing, Commerce und Service steuern können.

- März 2026: Publicis Groupe schloss die Übernahme von AdgeAI ab, einem KI-gestützten Unternehmen für Messung und Content-Intelligence. Der Deal stärkt die agenturgeführte Konsolidierung prädiktiver Messfähigkeiten und unterstützt die Integration von Performance-Analysen in Content-Produktions- und Optimierungs-Workflows.

- Dezember 2024: Adobe und Amazon Web Services erweiterten ihre Partnerschaft, um Adobe Experience Platform auf AWS für einheitliches Datenmanagement und KI-gestützte Erkenntnisse bereitzustellen. Der Schritt erweiterte die Bereitstellungsflexibilität für Unternehmen, die Audience-Datenplattformen und Analyse-Workloads in AWS-Umgebungen betreiben, und unterstützt gleichzeitig strengere Data-Governance-Anforderungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Der Audience-Analytics-Markt umfasst Software und zugehörige Dienstleistungen, die Audience-Daten erfassen, verknüpfen und interpretieren, damit Teams verstehen können, wer ihre Zielgruppen sind, wie sie sich verhalten und wie sie über digitale und Offline-Touchpoints reagieren.

Ausschlüsse aus dem Umfang: Eigenständige Web-Traffic-Messtools, generische Business-Intelligence-Dashboards und nicht eingewilligte Daten-Scraping-Verfahren sind von den Marktgesamtwerten ausgeschlossen.

Segmentierungsübersicht

-

Nach Komponente

- Lösungen

- Dienstleistungen

-

Nach Bereitstellungsmodus

- On-Premises

- Cloud

-

Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

-

Nach Anwendung

- Vertriebs- und Marketingoptimierung

- Customer-Experience-Management

- Wettbewerbs- und Medienintelligenz

- Produkt- und Content-Entwicklung

- Betrugs- und Risikoanalysen

-

Nach Endnutzerbranche

- Medien und Unterhaltung

- Einzelhandel und E-Commerce

- BFSI

- Telekommunikation und IT

- Gesundheitswesen und Biowissenschaften

- Öffentlicher Sektor und Behörden

- Sonstige

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest Europas

-

Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Rest Asien-Pazifik

-

Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

-

Naher Osten und Afrika

-

Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

-

Afrika

- Südafrika

- Nigeria

- Rest Afrikas

-

Naher Osten

-

Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk-Research-Arbeit beginnt mit öffentlichen Fakten, die erklären, wie sich digitale Medien, Werbung und Datenschutzpraktiken verändern, da diese Verschiebungen die Nachfrage nach Audience Analytics beeinflussen. Für Konnektivitäts-Basisdaten verweisen wir auf die Internationale Fernmeldeunion, für Indikatoren zur digitalen Nutzung verwenden wir das US Census Bureau und Eurostat, und für den Kontext der digitalen Wirtschaft und des Datenschutzes stützen wir uns auf OECD-Publikationen.

Um die Nachfrage mit Einführungs- und Budgetsignalen zu verknüpfen, prüfen wir auch Quellen wie US-SEC-Einreichungen, Jahresberichte und Investorenpräsentationen von aktiven Anbietern und großen Käufern. Anschließend gleichen wir diese mit seriöser Presseberichterstattung und Branchenverbands-Updates ab, die die Produktausrichtung beschreiben. Patentdatenbanken werden selektiv geprüft, um zu sehen, wo Fähigkeiten in den Bereichen Identitätsauflösung, Segmentierung und Messung entwickelt werden. Diese Quellenliste ist nicht erschöpfend, und weitere Referenzen werden für die Datenerhebung, Validierung und Klärung verbleibender offener Fragen verwendet.

Primärinterviews und Umfragen

Primärgespräche werden genutzt, um zu bestätigen, was als Audience Analytics im Vergleich zu angrenzenden Analyse-Tools gezählt wird, und um dann Annahmen zu Preisgestaltung, Verlängerungen und Bereitstellungsumfang zu testen. Wir sprechen mit Führungskräften auf Anbieterseite, Implementierungspartnern und Analyse-Verantwortlichen auf Käuferseite in APAC, EMEA und Amerika, sodass Einführungszeitpunkte und Feature-Mix nicht nur aus veröffentlichten Materialien abgeleitet werden.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Erste Ebene: 28 % | Führungskräfte (CXOs): 20 % | APAC: 42 % |

| Mittlere Ebene: 52 % | Funktions-/Bereichsleiter: 37 % | EMEA: 33 % |

| Kleinere Akteure: 20 % | Manager: 43 % | Amerika: 25 % |

Marktgrößenbestimmung und Prognose

Die Marktgrößenbestimmung erfolgt mittels Top-down-Nachfragerekonstruktion, bei der digitale Werbeaktivitäten, das Wachstum messbarer digitaler Zielgruppen und datenschutzbedingte Verlagerungen hin zu First-Party-Daten in einen adressierbaren Ausgabenpool für Audience-Analytics-Tools und -Dienste übersetzt werden. Selektive Bottom-up-Näherungen werden als Gegenprüfung verwendet, wobei Stichproben von Umsatzangaben, Partner-Inputs und einfache Volumen-mal-Durchschnittsverkaufspreis-Logik für gängige Vertragstypen herangezogen werden.

Zu den im Modell verwendeten Inputs gehören Indikatoren wie die Entwicklung der digitalen Werbeausgaben, das Wachstum vernetzter Geräte und Internetnutzer, die Einführung von Enterprise-Cloud für Analyse-Workloads, das Tempo der Cookie-Abschaffung und Einwilligungsdurchsetzung sowie die Verschiebung des Mix hin zu Identitätsauflösung und kanalübergreifender Messung. Wenn Offenlegungen Audience Analytics nicht klar trennen, werden Lücken mit konservativen Allokationsschlüsseln behandelt, die in Interviews überprüft und anhand von Produktverpackungen und typischem Bereitstellungsumfang abgeglichen werden.

Für die Prognose wird eine Szenarioanalyse verwendet, sodass der Basisfall widerspiegelt, was die meisten Praktiker für Einführung und Preisgestaltung erwarten, und dann wird die Sensitivität für stärkere Datenschutzbeschränkungen oder eine schnellere Einführung von Retail Media und Datenzusammenarbeit getestet. Da kurzfristige Schwankungen auftreten können, bleiben die Annahmen auf sichtbare Indikatoren zurückführbar und werden nur angepasst, wenn sich mehrere Signale in dieselbe Richtung bewegen.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden durch Konsistenzprüfungen anhand unabhängiger Signale wie dem Wachstum des digitalen Werbemarkts, Verschiebungen bei Mess-Tools und berichteten Analysebudgets validiert, bevor die Gesamtwerte genehmigt werden. Wenn ungewöhnliche Sprünge nach Jahr oder Region auftreten, werden die Treiber erneut geprüft, und gezielte Nachfassaktionen werden ausgelöst, um zu bestätigen, ob die Änderung real oder ein Modellierungsartefakt ist.

Ein mehrstufiger Überprüfungsprozess wird befolgt, sodass Definitionen, Stückökonomie und Wachstumslogik von einem weiteren Analysten vor der Freigabe geprüft werden. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen wie Richtlinienänderungen, größeren Plattformverschiebungen oder Nachfrageschocks, und ein frischer Vorab-Durchlauf wird abgeschlossen, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Audience-Analytics-Marktgröße von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Audience Analytics stimmen oft nicht überein, da der Bereich auf angrenzende Bereiche wie allgemeine Marketing-Analysen, Werbemessung oder breite BI-Tools ausgedehnt werden kann. Unterschiede entstehen auch dadurch, welches Jahr als Basisjahr behandelt wird, wie Dienstleistungen gezählt werden und ob Prognosen stabile Preise oder eine schnellere Verlagerung zu nutzungsbasierten Modellen annehmen.

Einige externe Schätzungen scheinen breitere Analyse- und Mess-Buckets mit begrenzten Details zu den Ausschlüssen einzubeziehen, was die Gesamtwerte anheben oder verzerren kann. Bei Mordor Intelligence sind eigenständige Web-Analysen und generische BI ausgeschlossen, es sei denn, sie werden als Teil eines Audience-Analytics-Angebots verkauft, das Identitätsauflösung und erweiterte Segmentierung unterstützt, und die Ergebnisse werden anhand von Nachfragesignalen und interviewbestätigten Verpackungen gegengeprüft.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,71 Milliarden USD (2026) | |

| Globaler Forschungsanbieter A | 5,00 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und bietet begrenzte Klarheit darüber, welche Teile der Mess- und Marketing-Analysen einbezogen sind, was die Gesamtwerte verschieben kann, wenn Einführung und Preisgestaltung späterer Jahre extrapoliert werden. |

| Forschungsanbieter B | 4,21 Milliarden USD (2024) | Beginnt von einer niedrigeren Basis im Jahr 2024 und trennt Software-only-Definitionen nicht klar von gebündelten Diensten im Zusammenhang mit Identität und kanalübergreifender Aktivierung, was den Markt komprimieren kann, wenn Dienste minimiert werden. |

Die Streuung über die drei Zahlen ergibt sich hauptsächlich aus der Wahl des Basisjahres und der Strenge, mit der die Definition auf Audience-Profiling, Segmentierung und identitätsgeführte Messung beschränkt wird. Mit expliziten Einschlüssen, praktischen Ausschlüssen und wiederholbaren Prüfungen anhand von Einführungs- und Ausgabenindikatoren sind unsere Zahlen von Jahr zu Jahr leichter abzustimmen und in Planungsdiskussionen einfacher zu verteidigen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Audience-Analytics-Markt derzeit?

Der Markt wird im Jahr 2026 auf 5,71 Milliarden USD geschätzt und soll bis 2031 9,71 Milliarden USD erreichen.

Welches Segment wächst innerhalb des Audience-Analytics-Markts am schnellsten?

Cloud-Bereitstellungen verzeichnen mit einer CAGR von 12,84 % die schnellste Expansion, da Unternehmen Workloads für Skalierbarkeit und Kosteneffizienz verlagern.

Warum sind Retail-Media-Netzwerke für Audience Analytics wichtig?

Einzelhändler nutzen First-Party-Shopper-Daten, um margenstarke Werbekanäle zu schaffen, und machen Audience Analytics zum Kern der Monetarisierung dieser Erkenntnisse.

Wie wirken sich Datenschutzvorschriften auf die Einführung von Audience Analytics aus?

DSGVO und CPRA treiben Investitionen in einwilligungsbasierte Identity Graphs und Edge-Verarbeitung voran, was Compliance-Kosten verursacht, aber gleichzeitig datenschutzwahrende Innovation fördert.

Welche Region bietet das größte Wachstumspotenzial?

Asien-Pazifik führt mit einer prognostizierten CAGR von 11,96 %, angetrieben durch eine mobile Wirtschaft im Wert von 880 Milliarden USD und eine wachsende digital-affine Verbraucherbasis.

Welche Rolle spielt KI in modernen Audience Analytics?

KI beschleunigt die Verhaltensmodellierung und automatisierte Segmentierung, reduziert die Zeit bis zur Erkenntnisgewinnung von Wochen auf Minuten und verbessert die Prognosegenauigkeit um 30 % oder mehr.

Seite zuletzt aktualisiert am: