Gasanalysatormarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

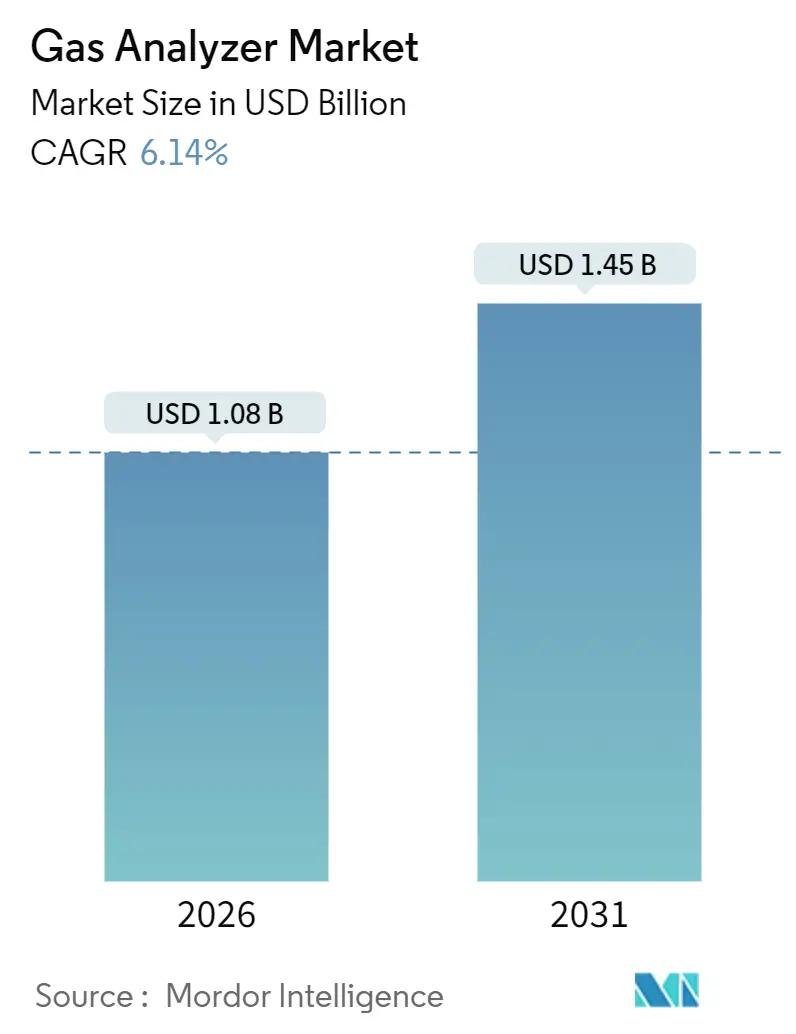

| Marktgröße (2026) | 1.08 Milliarden US-Dollar |

| Marktgröße (2031) | 1.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.14% CAGR |

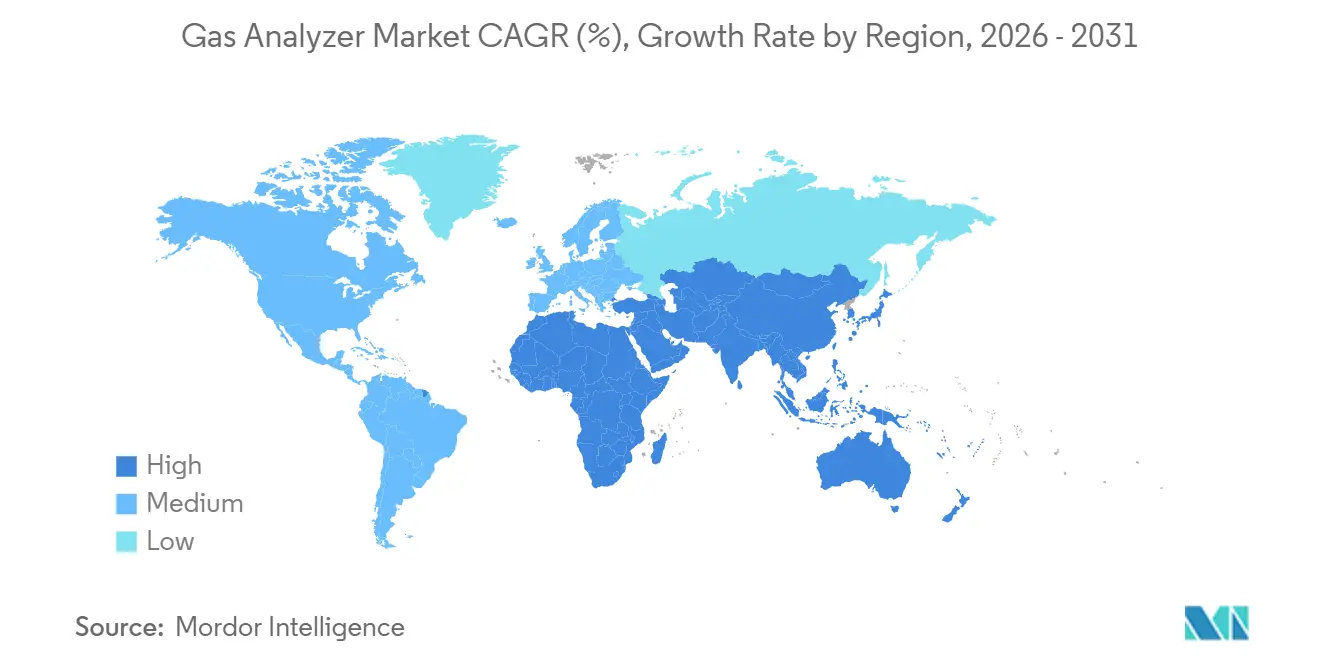

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gasanalysatormarkt Analyse von Mordor Intelligence

Die Größe des Gasanalysatormarkts beträgt im Jahr 2026 USD 1,08 Milliarden und wird bis 2031 voraussichtlich USD 1,45 Milliarden erreichen, was einer CAGR von 6,14 % entspricht. Kontinuierliche, datenreiche Überwachung hat periodische Stichprobenkontrollen abgelöst, da die Regulierungsbehörden in den Vereinigten Staaten, der Europäischen Union und China nun stündliche oder sogar minütliche Emissionstransparenz fordern. Fest installierte Analysatoren dominieren derzeit den installierten Bestand, doch tragbare Mehrgas-Instrumente schreiten rasch voran, da petrochemische Revisionsstillstände, Protokolle für enge Räume und Drittprüfungen leichte, eigensichere Geräte erfordern. Die abstimmbare Diodenlaser-Absorptionsspektroskopie (TDLAS) erodiert den Vorsprung der nicht-dispersiven Infrarottechnologie (NDIR), weil Betreiber In-situ-Messung, Nullpunktdrift und Feuchtigkeitstoleranz schätzen, insbesondere bei Ammoniakschlupf und feuchtigkeitsbeladenem Rauchgas. Die Nachfrage ist im Öl- und Gasbereich am stärksten, doch die pharmazeutische Produktion übertrifft nun alle anderen Branchen dank Echtzeit-Freigabetests und kontinuierlicher Bioprozessregeln der U.S. Food and Drug Administration. Regional hält Nordamerika noch den größten Marktanteil am Gasanalysatormarkt, doch Asien-Pazifik verzeichnet das schnellste Wachstum, da Indien, Vietnam und Indonesien Kohle- und Zementanlagen in Betrieb nehmen, die obligatorische Schornsteingasüberwachungsanforderungen tragen.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp hielten fest installierte Analysatoren im Jahr 2025 einen Marktanteil von 65,18 % am Gasanalysatormarkt, während tragbare Geräte bis 2031 voraussichtlich eine CAGR von 7,20 % verzeichnen werden.

- Nach Technologie führte NDIR mit einem Anteil von 38,29 % an der Marktgröße des Gasanalysatormarkts im Jahr 2025; TDLAS wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,10 % wachsen.

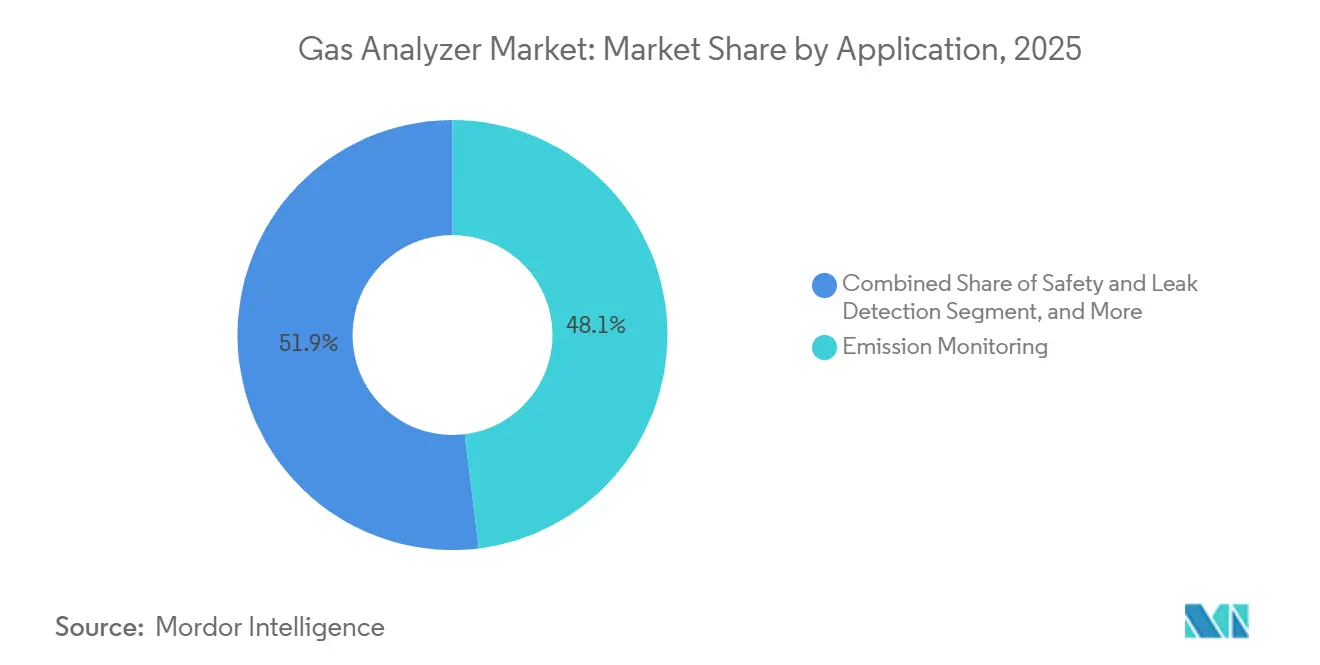

- Nach Anwendung entfielen 48,06 % der Marktgröße des Gasanalysatormarkts im Jahr 2025 auf die Emissionsüberwachung, während Sicherheit und Leckageerkennung mit einer CAGR von 6,86 % bis 2031 am schnellsten wächst.

- Nach Endnutzer befehligte Öl und Gas im Jahr 2025 einen Marktanteil von 34,48 % am Gasanalysatormarkt, doch die pharmazeutische Produktion weist die höchste CAGR-Prognose von 6,99 % auf.

- Nach Geografie erfasste Nordamerika im Jahr 2025 32,03 % des Umsatzes; Asien-Pazifik wird voraussichtlich bis 2031 die schnellste CAGR von 6,40 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Gasanalysatormarkt

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strenge globale Emissionsvorschriften | +1.80% | Global, mit stärkster Durchsetzung in der EU, Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Industrielle Digitalisierung zur Förderung der Echtzeit-Überwachung | +1.50% | Global, angeführt von Nordamerika und Westeuropa | Kurzfristig (≤2 Jahre) |

| Schnelle Miniaturisierung von Sensorpaketen | +0.90% | Global, mit früher Einführung im asiatisch-pazifischen tragbaren Segment | Mittelfristig (2–4 Jahre) |

| Ausbau von kontinuierlichen Emissionsüberwachungssystemen (CEMS) | +1.20% | Asien-Pazifik als Kern, mit Spillover in den Nahen Osten und Afrika | Langfristig (≥4 Jahre) |

| Starke Nachfragesteigerung nach tragbaren Mehrgas-Analysatoren | +0.70% | Nordamerika und EU, mit Ausweitung auf den Nahen Osten Öl und Gas | Kurzfristig (≤2 Jahre) |

| Edge-KI-gestützte prädiktive Gasanalytik | +0.60% | Pilotprojekte in Nordamerika und Asien-Pazifik | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale Emissionsvorschriften

Strengere Vorschriften leisten den größten Einzelbeitrag zum Wachstum. Die Aktualisierung der U.S. Methode 19 aus dem Jahr 2024 verpflichtet nun zur kontinuierlichen Sauerstoffkorrektur für Schwefeldioxid an Kohlekesseln, sodass Versorgungsunternehmen gezwungen sind, Analysatoren auszusondern, die keine automatisierten Bereichsprüfungen durchführen können. Die Europäische Union senkte die Stickstoffoxidgrenzwerte für Zementöfen auf 150 mg/Nm³ und führte ab Januar 2025 stündliche Datenuploads ein, was manuelle Logbücher faktisch abschaffte.[1]Europäische Union, „Industrieemissionsrichtlinie”, EUR-Lex, eur-lex.europa.eu China weitete die Ultra-Niedrigemissions-Grenzwerte 2025 auf den Stahlsektor aus und schrieb Feinstaubwerte unter 10 mg/Nm³ mit Echtzeit-Uploads auf Provinz-Dashboards vor. Indien verlangte ebenfalls 2025 kontinuierliche Monitore an Kraftwerken mit ≥ 50 MW, was den Nachrüstungsrückstand in Gujarat und Maharashtra beschleunigte.[2]Ministerium für Ökologie und Umwelt, „Ultra-Niedrigemissionspolitik”, Regierung Chinas, mee.gov.cn Zusammen verkürzen diese Vorschriften die Beschaffungszyklen und begünstigen Mehrparameter-Plattformen, die Schwefeldioxid-, Stickstoffoxid-, Kohlenmonoxid- und Feinstaubmessungen in einem Gehäuse konsolidieren.

Industrielle Digitalisierung zur Förderung der Echtzeit-Überwachung

Anlagen koppeln Analysatoren nun mit industriellen Internet-der-Dinge (IIoT)-Gateways und fügen dem Wachstum rund 1,5 Prozentpunkte hinzu. Emerson Electric gab bekannt, dass 38 % der Analysatoraufträge von 2025 mit OPC UA- oder MQTT-Edge-Modulen für Cloud-Historiker ausgeliefert wurden.[3]Emerson Electric, „Extraktive CEMS-Kostenleitfaden”, emerson.com Siemens AG brachte den Sitrans CV mit geräteinterner TensorFlow-Inferenz heraus, der Verschmutzungen der Chromatografiesäule erkennt und eine automatische Rekalibrierung auslöst. Pharmazeutische Linien sind zu Frühadoptern geworden, weil die FDA-Leitlinien zum Echtzeit-Freigabetest eine geschlossene Regelung von Sauerstoff und Kohlendioxid in Bioreaktoren erfordern. Normen wie ISA-TR108.00.01 definieren nun Cybersicherheitsprofile für Feldgeräte, was Käufer veranlasst, Firmware-over-the-Air-Fähigkeit zu priorisieren. Prädiktive Diagnosen reduzieren Ausfallzeiten; ABB Ltd berichtete von einer Reduzierung der mittleren Reparaturzeit um 22 % bei seiner AZ30-Serie nach der Integration von Drift-Vorhersagealgorithmen.

Schnelle Miniaturisierung von Sensorpaketen

Kleinere, leichtere Sensoren tragen mit 0,9 % zur CAGR bei, da Feldmannschaften leicht tragbare Instrumente fordern. Honeywells BW Ultra vereint TDLAS-Methan, elektrochemischen Schwefelwasserstoff und Kohlenmonoxid in einem 300 Gramm schweren, Zone-0-zugelassenen Gehäuse, das 2025 eingeführt wurde. Drägerwerk AG & Co. KGaA patentierte eine 15-mm-Fotoakustikzelle, die Ammoniak bei 0,5 ppm innerhalb von 10 Sekunden erkennt und tragbare Geräte für das Abwasserpersonal ermöglicht. Yokogawa Electric Corporations OpreX TDLS8200 verwendet eine 25-mm-Sonde, die in vorhandene 1-Zoll-Anschlüsse eingeschraubt wird und den Installationsaufwand um 40 % reduziert. Eine längere Akkulaufzeit folgt diesem Trend, da Teledyne Technologies Inc.s Portfolio von 2025 48 Stunden mit einer Ladung protokolliert, was das Niveau von 2023 verdoppelt.

Ausbau von kontinuierlichen Emissionsüberwachungssystemen (CEMS)

CEMS-Ausrollungen fügen dem Wachstum 1,2 Prozentpunkte hinzu, konzentriert auf asiatische Kohlekraftwerke und nahöstliche Petrochemie. China budgetierte im Jahr 2024 CNY 12 Milliarden (USD 1,65 Milliarden), um bis 2026 alle thermischen Kraftwerke über 100 MW zu vernetzen. Indien entwarf 2025 CEMS-Vorschriften für Zementwerke mit einer Kapazität von über 1 Million Tonnen pro Jahr, was etwa 180 Standorte im ganzen Land erfasst. Saudi-Arabiens Gesetz vom Mai 2025 schreibt nun die Echtzeit-Überwachung flüchtiger organischer Verbindungen an Tanklagern vor, was die Nachfrage nach Flammenionisationsdetektoren ankurbelt. Schlüsselfertige CEMS begünstigen etablierte Anbieter, öffnen jedoch Nischen für In-situ-Laser, die die extraktive Probenhandhabung eliminieren und Wartungszyklen verlängern.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitions- und Kalibrierungskosten | -0.80% | Global, akut in kostenempfindlichen Schwellenmärkten | Kurzfristig (≤2 Jahre) |

| Fachkräftemangel für die Vor-Ort-Wartung | -0.50% | Nordamerika und Europa, mit Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Sensordrift und Quergas-Interferenz | -0.40% | Global, besonders in komplexen Rauchgasmatrizen | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken in vernetzten Gasanalysatoren | -0.30% | IIoT-Einsätze in Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitions- und Kalibrierungskosten

Ein vollständiges extraktives CEMS kann pro Schornstein USD 80.000–150.000 kosten, wobei wiederkehrende Kalibrierungsmaterialien jährlich USD 12.000–18.000 hinzufügen. Budgetbeschränkte Betreiber, insbesondere in Schwellenmärkten, verzögern Projekte häufig, bis die Regulierungsbehörden Stilllegungsanordnungen erlassen, wie Indiens Behörde es 2024 für 1.200 Kessel tat. Leasingmodelle existieren; Endress+Hauser Group pilotierte 2024 Abonnements in Deutschland, doch die Akzeptanz bleibt auf große Versorgungsunternehmen beschränkt.

Fachkräftemangel für die Vor-Ort-Wartung

Die Internationale Gesellschaft für Automatisierung stellte fest, dass 43 % der Mitgliedsunternehmen 2025 Schwierigkeiten hatten, Analysetechniker einzustellen, gegenüber 31 % im Jahr 2022. Aufgaben wie mehrstufige Linearitätsprüfungen oder der Austausch elektrochemischer Zellen erfordern monatelange praktische Ausbildung und finden häufig auf Offshore-Plattformen oder abgelegenen Bergwerken statt, was die Talentpipelines beeinträchtigt. Siemens AGs Sitrans-Connect-Service ermöglicht es Werksexperten, lokales Personal über Augmented-Reality-Headsets zu führen, was Serviceeinsätze um 35 % reduziert. Dennoch können wesentliche Handarbeiten wie das Spülen beheizter Leitungen oder der Austausch von Zirkoniasonden nicht vorrangig ferngesteuert erfolgen, sodass die Lücke fortbesteht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Tragbarkeit gewinnt bei Feldprüfungen an Bedeutung

Fest installierte Systeme erwirtschafteten 65,18 % des Umsatzes von 2025, weil Vorschriften ununterbrochene Schornsteindaten erfordern und Anlagen multiplexierte Probenleitungen schätzen, die ein Gehäuse speisen. Tragbare Instrumente werden jedoch bis 2031 jährlich um 7,20 % wachsen, da der Gasanalysatormarkt Vorschriften für den Eintritt in enge Räume und Drittanbieter-Emissionsprüfungen aufgreift. Der U.S.-Standard für enge Räume von 2024 verpflichtet zur Echtzeit-Viergas-Überwachung beim Behältereintritt, was kommunale Versorgungsunternehmen dazu veranlasst, Einzelgasabzeichen durch tragbare Mehrgas-Geräte zu ersetzen. Tragbare TDLAS-Geräte erreichen nun sub-ppm-Ammoniak- und Chlorwasserstofferkennung und bleiben dabei Zone-0-sicher, sodass Inspektoren Lecks überprüfen können, ohne feste Infrastruktur zu installieren.

Beschaffungsstrategien spiegeln diesen Wandel wider. Betreiber behandeln tragbare Geräte zunehmend als primäre Werkzeuge für episodische Erhebungen, während sie Nachrüstungen von Festsystemen für längere Stillstandszeiten einplanen. Mietflotten sind gewachsen und geben kleineren Raffinerien Zugang zu hochwertigen Analysatoren ohne vollständigen Kapitalaufwand. Da Firmware-Updates Cloud-Synchronisierung hinzufügen, speisen tragbare Geräte dieselben Historiker wie Festsysteme, sodass Manager Spot-Messwerte mit kontinuierlichen Strömen abgleichen und Compliance-Lücken schneller schließen können.

Nach Technologie: TDLAS fordert die NDIR-Incumbenz heraus

NDIR hielt im Jahr 2025 einen Anteil von 38,29 % am Gasanalysatormarkt, historisch verankert in der Kohlendioxid-, Methan- und Kohlenwasserstoffüberwachung. TDLAS wird jedoch bis 2031 jährlich um 7,10 % wachsen, da Endnutzer In-situ-Zuverlässigkeit und Quergas-Immunität priorisieren. Yokogawa Electric Corporation berichtete, dass sich die TDLAS-Aufträge für Ammoniakschlupf von Jahr zu Jahr verdoppelten, sobald Betreiber erkannten, dass driftfreie Leistung Ausfallzeiten unter engen Stickstoffoxidgrenzwerten reduzieren kann. Elektrochemische Zellen dominieren nach wie vor tragbare Sicherheitsanwendungen, weil sie kostengünstig und kompakt sind, aber eine Sensorlebensdauer von sechs bis zwölf Monaten und Temperaturempfindlichkeit begrenzen ihren Dauerbetrieb.

Paramagnetische Analysatoren behalten eine Nische in Hochreinheitssauerstoffleitungen für medizinisches Gas und Halbleiterfabriken, während Zirkoniasonden oberhalb von 700 °C Arbeitspferde der Verbrennungssteuerung bleiben. Fotoakustische Laser und Quanten-Kaskaden-Laser entstehen auf Teile-pro-Billion-Empfindlichkeitsniveaus, obwohl ihre hohen Kosten die Einführung auf Forschungslabore und hochwertige pharmazeutische Einheiten beschränken. Wenn Regulierungsbehörden TDLAS als Referenzmethode für feuchtigkeitsbelastete Prozesse kodifizieren, könnte ihr Aufstieg weiter steiler werden.

Nach Anwendung: Sicherheit und Leckageerkennung beschleunigt sich

Die Emissionsüberwachung absorbierte 2025 48,06 % der Einsätze, aber Sicherheit und Leckageerkennung wird bis 2031 mit einer CAGR von 6,86 % wachsen, da Methan-, Schwefelwasserstoff- und Wasserstoffgefahren zunehmen. Das U.S.-Methanreduzierungsprogramm von 2024 schreibt vierteljährliche Leckageerhebungen an Bohranlagen vor, was die Nachfrage nach Methode-21-Analysatoren und optischen Gasbildgebern antreibt. ISO 26142 erfordert eine kontinuierliche Wasserstofferkennung bei 0,1 Vol.-% an Betankungsstationen und drängt Lieferanten zu elektrochemischen oder Wärmeleitfähigkeitssensoren, die katalytische Perlen übertreffen.

Prozessoptimierung bleibt sekundär, aber stetig; gelöste Sauerstoff- und Kohlendioxidregelkreise in der Abwasserbelüftung und Brauerei-Fermentation treiben inkrementelle Stückverkäufe an. Umwelt- und Forschungsanwendungen, wie Treibhausgas-Flussmessturm-Einsätze mit Cavity-Ring-Down-Spektroskopie, stellen einen kleinen, aber lukrativen Anteil dar, weil Labore Genauigkeit, nicht Kosten, schätzen.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Nach Endnutzerbereich: Pharmazie überholt Öl und Gas

Öl und Gas erwirtschaftete 34,48 % der Nachfrage von 2025, verankert durch Fackelgasvorschriften und Offshore-Sicherheitsmandate. Die pharmazeutische Produktion verzeichnet jedoch eine CAGR-Prognose von 6,99 %, da Regulierungsbehörden Echtzeit-Prozessanalysetechnologie begrüßen. Die FDA-Leitlinien für sterile Arzneimittel erfordern nun eine geschlossene Sauerstoff- und Kohlendioxidregelung in Bioreaktoren, wodurch die Gasanalyse von einer Qualitätsprüfung zu einer Echtzeit-Regelungsvariablen wird. Chemieanlagen kaufen weiterhin Mehrpunkt-Extraktionssysteme zur Steuerung flüchtiger organischer Verbindungen, aber Wasserversorgungsunternehmen fügen zunehmend Gelöstsauerstoff-Analysatoren hinzu, um Energy-Star-Zertifikate für energieeffiziente Belüftung zu erwerben.

Lebensmittel- und Getränkelinien spezifizieren NDIR-Kohlendioxid- und Zirkonia-Sauerstoffsonden für die Schutzatmosphärenverpackung und Ofensteuerung, während Versorgungsunternehmen Kohlekessel mit CEMS nachrüsten, bevor die Werke planmäßig stillgelegt werden. Die vertikale Diversifizierung vergrößert den Lieferantenpool, da Bioprozessspezialisten und Verbrennungssteuerungsveteranen aufeinandertreffen.

Nach Installationsmethode: Extraktive Systeme behalten die Mehrheit

Extraktive Plattformen dominieren, weil ein Gehäuse mehrere Zellen beherbergen kann und die Mehrgas-Anforderungen der Regulierungsbehörden von einer beheizten Leitung erfüllt. In-situ-Laser hingegen gewinnen, wenn hohe Feuchtigkeit oder Partikelbelastung Filter verstopft. Siemens AG gab an, dass In-situ-Aufträge für Zementöfen nach der Einführung der TDLAS-Linie mit 25-mm-Sonde im Jahr 2025 um 28 % gegenüber dem Vorjahr stiegen. Extraktiv bleibt entscheidend für die Erdgasaufbereitung, pharmazeutische Reinräume und jede Anwendung, die eine präzise Wasserdampfentfernung vor der Messung erfordert.

Regulierungsbehörden erkennen nun Kompromisse an. Performance Specification 18 lockerte 2025 die relativen Genauigkeitsgrenzen für In-situ-Stickstoffoxide, was einen geringeren Wartungsaufwand widerspiegelt. Diese Flexibilität wird den In-situ-Anteil dort erhöhen, wo Betriebszeitersparnisse die Präzisionsprämie überwiegen, insbesondere in asiatisch-pazifischen Kraftwerken, die mit engem Personalbestand betrieben werden.

Geografische Analyse

Nordamerika erwirtschaftete 32,03 % des Umsatzes von 2025, gestützt durch dichte Raffineriegruppen, frühe IIoT-Einführung und strenge Regeln zur kontinuierlichen Überwachung. Die aktualisierten U.S. New Source Performance Standards verschärfen Schwefeldioxid- und Stickstoffoxidgrenzwerte für Kohlekraftwerke und fordern vierteljährliche relative Genauigkeitstests, was viele Anlagen dazu veranlasst, extraktive Analysatoren aus den 1990er Jahren durch In-situ-Sonden zu ersetzen. Kanada weitete 2025 sein outputbasiertes Preissystem auf Erdgasaufbereiter aus und brachte Infrarot-Methandetektoren zu Kompressorstationen in Alberta. Mexiko führte im März 2025 die Echtzeit-Emissionsberichterstattung für Raffinerien ein und verankerte die Nachrüstungsnachfrage in Hidalgo und Guanajuato.

Asien-Pazifik wird bis 2031 voraussichtlich jährlich um 6,40 % wachsen, das schnellste aller Regionen. Chinas Ultra-Niedrigemissionsregeln umfassen nun Zement und Glas, mit Feinstaub-Obergrenzen von 10 mg/Nm³ und landesweiten Live-Datenfeeds auf Provinzebene. Indiens Mandat für ≥ 50 MW schuf einen Rückstand an Kohlekraftwerk-Nachrüstungen, der eine Kapazität von über 100 GW übersteigt. Japan finanziert Wasserstoff-Betankungsnetze und verlangt eine kontinuierliche Wasserstoffleckageerkennung unter 0,1 Vol.-%, was Aufträge für elektrochemische und Wärmeleitfähigkeitsanalysatoren stimuliert. Südkorea verschärfte die Grenzwerte für flüchtige organische Verbindungen an petrochemischen Tanklagern und verlangte sub-ppm-Flammenionisationsdetektoren mit Zone-1-Zulassung.

Europa hielt 2025 unter den anspruchsvollen Zeitplänen der Industrieemissionsrichtlinie einen Anteil von rund 25 %. Stündliche Datenübertragungen haben manuelle Protokolle abgeschafft, während Deutschlands freiwilliges Kohlenstoffkennzeichnungsprogramm effizienzorientierte Analysatoren fördert. Das Vereinigte Königreich schreibt nun die kontinuierliche Dioxinüberwachung mittels Langweg-Fourier-Transform-Infrarot in der Abfallverbrennung vor und treibt hochwertige Systeme über USD 200.000 pro Installation. Der Nahe Osten und Afrika wachsen stetig, da saudi-arabische petrochemische Komplexe und südafrikanische Bergwerke kontinuierliche Überwachung einführen, obwohl die Ausgaben projektbasiert bleiben. Südamerika ist kleiner, aber wachsend, wobei Brasilien CEMS für Zellstofffabriken vorschreibt und Argentinien die Methanerkennung an Schiefergasfeldern in Vaca Muerta erprobt.

Regulatorisches Umfeld

Die Regulierung verlagert die Emissionskonformität weiterhin von periodischen Messungen hin zu kontinuierlichen, auditierbaren Datensätzen, was sowohl die Leistungsanforderungen als auch die Qualitätssicherung für Analysatoren verschärft. In den Vereinigten Staaten legen die EPA-Anforderungen in 40 CFR 1065 Bereichs- und Driftverifizierung für Abgasanalysatoren fest, einschließlich der Ansprechzeitverifizierung für kontinuierliche Analysatoren, und verlangen, dass Kalibriergase innerhalb definierter Toleranzen auf NIST rückführbar sind. EPA-Programme wie das Protocol Gas Verification Program verstärken die Rückführbarkeits- und Verifizierungsanforderungen für Kalibriergase, die in konformitätsgerechten Messketten verwendet werden.

In Europa erhöht die Verordnung (EU) 2024/1789 (Methanemissionen) die Messanforderungen an die Energieinfrastruktur durch Anforderungen an Leckerkennung und -reparatur sowie eine robustere Methanquantifizierung. Verschärfte Anforderungen an die Methanemissionsquantifizierung gelten ab dem 5. Februar 2026. Die Verordnung fordert zudem standardisierte technische Regeln für Überwachungstechnologien, wobei Marcogaz Umsetzungsleitlinien bereitstellt, während die technische Standardisierungsarbeit voranschreitet. Zusammen treiben diese Rahmenwerke Käufer zu schnelleren, präziseren Messsystemen, einschließlich methanfokussierter LDAR-Instrumentierung, sowie zu Analysatoren und Datensystemen, die vorgeschriebene QA-Prüfungen und Berichtsdisziplin unterstützen können.

Wettbewerbslandschaft

Der Gasanalysatormarkt ist mäßig konzentriert. ABB Ltd, Honeywell International Inc., Emerson Electric Co., Siemens AG und Thermo Fisher Scientific Inc. halten zusammen rund 45 % Marktanteil und lassen Raum für Spezialisten in Laser-Methan-Bildgebung, fotoakustischen Zellen und Quanten-Kaskaden-Spektroskopie. Etablierte Anbieter nutzen schlüsselfertige Ingenieursleistungen, globale Servicenetze und proprietäre Kalibrierungsprotokolle zur Margensicherung, doch asiatische Neueinsteiger unterbieten die Preise um 30–40 %. Honeywells Kauf eines Siliziumphotonik-Lieferanten im Juni 2025 sichert interne Laserdioden-Kapazitäten für seine TDLAS-Linie, während ABB Ltd TensorFlow Lite in seine AZ30-Plattform integrierte, um Sensordrift in Echtzeit zu erkennen.

Strategische Ansätze konsolidieren sich um drei Themen. Erstens integrieren Anbieter Edge-Analytik, sodass Anlagen Anomalien ohne Cloud-Latenz diagnostizieren können. Zweitens lokalisieren sie die Produktion durch Joint Ventures in China und Indien, um Zölle zu umgehen und Lieferzeiten zu verkürzen. Drittens erweitern sie Portfolios durch Startup-Übernahmen: Emerson Electric Co. kaufte Quantum Analytics für USD 95 Millionen, um Quanten-Kaskaden-Laser-Fähigkeiten hinzuzufügen, und Teledyne Technologies Inc. erwarb Gasmet Technologies Oy für kalibrierungsfreie Fourier-Transform-Infrarottechnologie.

Aufkommende Disruptoren, oft universitäre Ausgründungen, zielen auf drohnenbasierte Methan-Bildgebungssysteme ab, die Pipelines zu einem Zehntel der Kosten von Bodentrupps überwachen, und fordern das Konzept heraus, dass Analyse in einem Gehäuse stattfinden muss. Etablierte Anbieter reagieren, indem sie Analysesoftware, Schulungen und Kalibriergas-Logistik in Abonnementmodellen bündeln, die mehrjährige Einnahmeströme sichern, selbst wenn die Hardwaremargen sinken.

Marktführer im Gasanalysatorbereich

ABB Ltd

Honeywell International Inc.

Emerson Electric Co.

Siemens AG

Thermo Fisher Scientific

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die durch Compliance getriebene Modernisierung schafft Freiraum für Multi-Gas-Plattformen, die die Anzahl der Analysatoren pro Kamin oder Prozessskid reduzieren und dabei strengere QA- und Berichtsanforderungen erfüllen. Produktmaßnahmen im Jahr 2026 spiegeln diese Richtung wider: Emerson führte im Februar 2026 den kontinuierlichen Gasanalysator Rosemount QX1000 ein, der paramagnetische Sauerstoffmessung mit Quantenkaskadenlaser-Direktabsorptionsspektroskopie für die Erfassung mehrerer Schadstoffe kombiniert, darunter CO, CO2, NO, NO2 und SO2. Diese Hybridarchitektur eignet sich für Anlagen, die Emissionskontrolle, Verbrennungsoptimierung und dokumentierte Compliance abstimmen müssen, ohne mehrere eigenständige Messschränke zu unterhalten.

Der Einsatz in explosionsgefährdeten Bereichen und die Gesamtbetriebskosten bleiben wichtige Kaufkriterien in Öl und Gas, Petrochemie und der Überwachung von Tanklagern. Dieses Umfeld bietet Chancen für zertifizierte, spülgasfreie Analysatorkonfigurationen und Servicemodelle, die den Arbeitsaufwand für Spezialisten vor Ort reduzieren. Im Juli 2026 erweiterte AMETEK Process Instruments seine 993X-Serie um explosionsgeschützte Gehäuse, die für ATEX und IECEx Zone 1 zertifiziert sind, wodurch die Notwendigkeit eines kontinuierlichen Inertspülgases entfällt und Fernstandorte oder Installationen mit begrenzter Versorgung vereinfacht werden. Über regulierte Emissionsquellen hinaus benötigen auch Halbleiter- und Spezialgasanwendungen eine Inline-Reinheitsprüfung: Die japanischen METI-Sicherheitsstandards für Industriegase, die redundante Verunreinigungserkennung für die Lieferung von pyrophorem Silan vorschreiben, verstärken Investitionen in ultra-spurenanalytische Echtzeit-Verunreinigungsmessmethoden in Fabs und der Massengasverteilung.

Aktuelle Branchenentwicklungen

- Juni 2026: ABB erhielt die CSA-Zertifizierung für den Gasanalysator Fidas24 für gefährliche industrielle Anwendungen in den Vereinigten Staaten und Kanada und erweiterte damit seine Zertifizierungen über ATEX und IECEx hinaus. Die zusätzliche Zertifizierung erweitert den Einsatzbereich des Instruments in gefährlichen Standorten Nordamerikas und unterstützt die Beschaffungsstandardisierung bei Betreibern mit mehreren Standorten.

- Februar 2026: Emerson stellte den kontinuierlichen Gasanalysator Rosemount QX1000 vor, der paramagnetische O2-Messung mit Quantenkaskadenlaser-Direktabsorptionsspektroskopie für CO, CO2, NO, NO2 und SO2 kombiniert. Die Einführung verstärkt den Trend zu konsolidierten Multi-Komponenten-Messungen, die die Schrankkomplexität reduzieren und gleichzeitig Compliance- und Emissionskontroll-Anwendungsfälle unterstützen.

- Mai 2024: Die Verordnung (EU) 2024/1789 über Methanemissionen wurde verabschiedet und schafft einen Rahmen für strengere Methanüberwachung, Leckerkennung und -reparatur sowie die Standardisierung von Überwachungstechnologien in der gesamten EU-Energiewertschöpfungskette. Die politische Ausrichtung erhöht den Bedarf an präziserer Methanquantifizierung und drängt Betreiber zu leistungsfähigeren LDAR- und Messworkflows.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Gasanalysatoren Instrumente und Systeme, die zur Messung, Erkennung und kontinuierlichen Überwachung von Gaskonzentrationen in industriellen und Umweltumgebungen eingesetzt werden, einschließlich fester und tragbarer Konfigurationen sowie typischer Proben- und Aufbereitungselemente, die mit dem Analysator verkauft werden.

Ausschlüsse aus dem Geltungsbereich: Zubehör und Dienstleistungen, die nicht als Teil des Analysatorsystems verkauft werden, sind ausgeschlossen, ebenso wie eigenständige Sensoren oder Detektoren ohne Analysatorfunktionalität.

Übersicht der Segmentierung

- Nach Produkttyp

- Fest

- Tragbar

- Nach Technologie

- Elektrochemisch

- Paramagnetisch

- Zirkonia

- Nicht-dispersives IR

- Abstimmbarer Diodenlaser (TDLAS)

- Nach Anwendung

- Emissionsüberwachung

- Sicherheit und Leckageerkennung

- Prozessoptimierung

- Umwelt und Forschung

- Nach Endnutzerbereich

- Öl und Gas

- Chemie und Petrochemie

- Wasser und Abwasser

- Pharmazie

- Energie und Versorgung

- Lebensmittel und Getränke

- Nach Installationsmethode

- In-situ

- Extraktiv

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriges Asien

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung erstellte die anfängliche Bedarfskarte und half uns, die richtigen Leitplanken für das Modell festzulegen, bevor Primärprüfungen hinzugefügt wurden. Wir nutzten öffentliche Quellen wie die US-Umweltschutzbehörde (Luftemissions- und Überwachungsprogramme), die Europäische Umweltagentur, die Internationale Energieagentur (Energie- und Brennstoffmix) und die US-Energieinformationsverwaltung (Raffinerie- und Stromstatistiken), um die wahrscheinliche Überwachungsintensität mit der Endverbrauchsaktivität zu verknüpfen.

Wir bezogen uns auch auf Quellen wie UN Comtrade für Handelsströme relevanter Instrumentenkategorien, ausgewählte Patentdatenbanken, um die Aktivität bei Sensorik- und Analysatordesign zu verstehen, sowie Unternehmensunterlagen und Investorenpräsentationen, um Umsatzangaben und Formulierungen zum Geschäftsmix zu erfassen, sofern verfügbar. Ein kostenpflichtiges Abonnement, das Unternehmensfinanzdaten und Nachrichten abdeckt, wurde selektiv genutzt, um die Prüfung öffentlicher Aussagen, Verträge und größerer Ankündigungen zu Anlagen zu beschleunigen. Die hier genannten Quellen sind beispielhaft, und viele weitere öffentliche Dokumente wurden ebenfalls zur Datenerhebung, Gegenprüfung und Klärung von Lücken verwendet.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um zu validieren, welcher Anteil des Überwachungsbedarfs in Analysatorausgaben umgesetzt wird, und um Preis- und Ersatzannahmen zu testen, die in öffentlichen Daten schwer zu beobachten sind. Wir sprachen mit einer ausgewogenen Mischung aus Herstellern, Vertriebspartnern, Integratoren und Endnutzern in APAC, EMEA und Amerika, und ein erneuter Kontakt erfolgte, wenn Sekundärsignale und Modellergebnisse nicht übereinstimmten.

Erkenntnisse aus diesen Gesprächen wurden verwendet, um das Modell an gängige Beschaffungszyklen, typische Anwendungsfälle (Kaminüberwachung, Prozesssicherheit und Umgebungsüberwachung) sowie Unterschiede zwischen tragbaren und fest installierten Systemen anzupassen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 15% | APAC: 44% |

| Mid-Tier: 58% | Funktions-/Bereichsleiter: 30% | EMEA: 29% |

| Kleinere Akteure: 17% | Manager: 55% | Amerika: 27% |

Marktdimensionierung & Prognose

Der Markt wurde mittels eines Top-down-Ansatzes dimensioniert, bei dem industrielle Aktivität und compliancegetriebener Überwachungsbedarf nach wichtigen Endverbrauchspools rekonstruiert und dann mithilfe von Annahmen zu Akzeptanz und Ersatz in Analysatornachfrage umgerechnet wurden. Da öffentliche Statistiken selten angeben, wie viele Analysatoren installiert sind, stützt sich die Umrechnung auf messbare Signale wie Zubauten bei Strom- und Raffineriekapazitäten, die Intensität der Emissionskonformität, Indikatoren für die CEMS-Durchdringung, das Tempo der industriellen Expansion sowie Import- und Exporttrends für Instrumente der Analysatorklasse.

Diese Gesamtwerte wurden anschließend durch selektive Bottom-up-Näherungen bestätigt, einschließlich stichprobenartig erhobener durchschnittlicher Verkaufspreise nach Analysatortyp, Kanalprüfungen zu typischen Systemangeboten und einem Realitätscheck anhand öffentlicher Umsatzhinweise aus relevanten Produktlinien. Bei Lücken, etwa einer unklaren Aufteilung zwischen tragbaren Geräten und fest installierten Systemen in bestimmten Ländern, verwendeten wir konservative, durch Interviews validierte Proxy-Anteile und passten diese erst an, nachdem die Zahlen mit der beobachteten Projektaktivität übereinstimmten.

Für die Prognose wurde eine Szenarioanalyse verwendet, da sich die Nachfrage schnell ändern kann, wenn sich Umweltdurchsetzung oder Energieinvestitionszyklen ändern. Die wichtigsten Treiber wurden mithilfe einer Mischung aus veröffentlichten Ausblicken und Expertenkonsens projiziert und dann unter Verwendung normalisierter Annahmen zu Ersatzzyklen und Preisentwicklung in Volumen- und Preistrajektorien übersetzt.

Datenvalidierung & Aktualisierungszyklus

An mehreren Punkten wurden Prüfungen durchgeführt, damit die endgültigen Zahlen mit realen Signalen konsistent blieben. Die Ergebnisse wurden mit unabhängigen Indikatoren wie der Entwicklung der industriellen Produktion, der Ausgabenrichtung für Emissionskontrolle, der Handelsentwicklung für Instrumentenkategorien und bemerkenswerten Anlagenerweiterungen verglichen, und Abweichungen wurden vor der Freigabe untersucht.

Wenn sich eine Annahme wesentlich änderte, etwa ein starker Ausschlag bei der Zeitplanung von Energieprojekten oder eine Regulierungsaktualisierung, die die kontinuierliche Überwachung betrifft, kontaktierten wir Quellen erneut, um die Auswirkungen zu bestätigen und zu vermeiden, veraltete Eingaben fortzuführen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn größere Ereignisse eine bedeutende Verschiebung bewirken. Vor der Auslieferung wird ein abschließender Analystenprüfungsdurchgang durchgeführt, damit die Kunden eine aktuelle Sicht erhalten.

Vergleich der Marktgröße für Gasanalysatoren von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Marktgrößen für Gasanalysatoren können weit auseinanderliegen, selbst wenn sie ähnliche Anwendungsfälle behandeln, da die erfasste Produktpalette und die zeitlichen Annahmen nicht immer identisch sind. Die Unterschiede ergeben sich in der Regel daraus, ob angrenzende Kategorien einbezogen werden, wie der Wert installierter Systeme behandelt wird und wie Währung und Inflation über Regionen hinweg gehandhabt werden.

Gassensoren und Gasdetektoren werden in anderen Quellen oft in denselben Umsatzpool eingeordnet, aber diese Artikel liegen außerhalb des Geltungsbereichs dieses Berichts von Mordor Intelligence, wodurch die Gesamtsumme ausschließlich an Analysatorsysteme gebunden bleibt. Lücken entstehen auch durch die Verwendung eines früheren Basisjahres mit anschließender Hochrechnung oder durch die Anwendung aggressiven Preiswachstums, ohne den Ersatzzyklus und die compliancegetriebenen Nachfragetreiber durch Interviews zu validieren.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,08 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 4,39 Mrd. USD (2024) | Verwendet eine breitere Definition, die typischerweise einen kombinierten Pool aus Analysatoren sowie angrenzenden Gaserkennungs- und Sensorikkategorien erfasst, was den Wert über reine Analysatorsysteme hinaus anhebt. Auch das Jahr und der Prognosezeitraum unterscheiden sich, sodass eine einfache Jahresverschiebung die Lücke überzeichnen kann. |

| Branchenverlag B | 4,46 Mrd. USD (2025) | Umfasst wahrscheinlich eine breitere Ausrüstungspalette und rechnet mehr des gesamten System- und Dienstleistungswerts unter demselben Marktlabel ein, was das Ergebnis der Summierung verändert. Das angegebene Basisjahr und der längere Prognosehorizont können ebenfalls höhere Gesamtwerte ergeben, wenn Preiswachstumsannahmen nicht an Ersatzmuster gebunden sind. |

Die Spanne in der Tabelle ergibt sich vor allem daraus, welche Produkte gezählt werden und welches Jahr zitiert wird. Indem die Definition eng auf Analysatorsysteme begrenzt wird und die Nachfrage anhand von Compliance-Aktivitäten, Kapazitätszubauten sowie durch Interviews gestützten Ersatz- und Preiseingaben gegengeprüft wird, bleiben die Ergebnisse nachvollziehbar und über die Zeit leichter reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Gasanalysatormarkts?

Die Größe des Gasanalysatormarkts beträgt im Jahr 2026 USD 1,08 Milliarden.

Welches Segment wächst nach Anwendung am schnellsten?

Sicherheit und Leckageerkennung verzeichnet bis 2031 die höchste CAGR von 6,86 %.

Warum gewinnt TDLAS gegenüber NDIR an Beliebtheit?

Betreiber bevorzugen TDLAS, weil es In-situ-Messungen mit null Drift und starker Feuchtigkeitstoleranz liefert, was Wartung und Ausfallzeiten reduziert.

Welche Region wird bis 2031 die meiste neue Nachfrage hinzufügen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 6,40 % wachsen, dem schnellsten aller Regionen, angetrieben durch Kohlekraft, Zement und Wasserstoffinitiativen.

Wer sind die führenden Lieferanten in diesem Bereich?

ABB Ltd, Honeywell International Inc., Emerson Electric Co., Siemens AG und Thermo Fisher Scientific Inc. halten zusammen rund 45 % des globalen Umsatzes.

Seite zuletzt aktualisiert am: