Marktgröße und Marktanteil für Life-Sciences-Analytik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

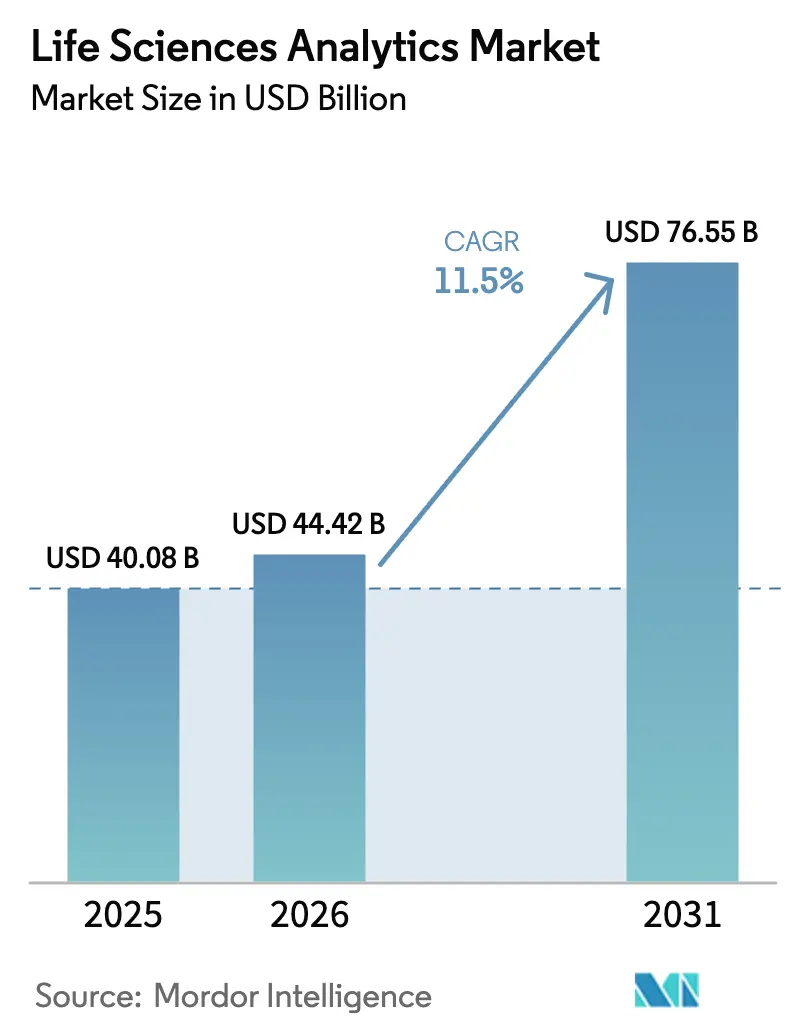

| Marktgröße (2026) | 44.42 Milliarden US-Dollar |

| Marktgröße (2031) | 76.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Life-Sciences-Analytik von Mordor Intelligence

Die Marktgröße für Life-Sciences-Analytik wird voraussichtlich von 40,08 Milliarden USD im Jahr 2025 auf 44,42 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 11,5 % über den Zeitraum 2026–2031 76,55 Milliarden USD erreichen.

Die aktuelle Dynamik resultiert daraus, dass Hersteller retrospektive Berichterstattung durch prädiktive und präskriptive Systeme ersetzen, die die Entwicklungszeit verkürzen und die Sicherheitsüberwachung nach der Zulassung verbessern. Regulierungsbehörden beschleunigen diesen Wandel: Die im Januar 2024 veröffentlichte Leitlinie der U.S. Food and Drug Administration zu Real-World-Evidence befürwortet Analytik in jeder Entwicklungsphase. Ebenso begünstigt der adaptive Studienrahmen der Europäischen Arzneimittel-Agentur von 2024 digitale Zwillingssimulationen, die Dosis und Stratifizierung kontinuierlich optimieren. Sponsoren reagieren zudem auf den Druck der Kostenträger nach wertbasierter Vergütung, was Investitionen in die Generierung gesundheitsökonomischer Evidenz und multikanaliger kommerzieller Erkenntnisse ankurbelt.

Wichtigste Erkenntnisse des Berichts

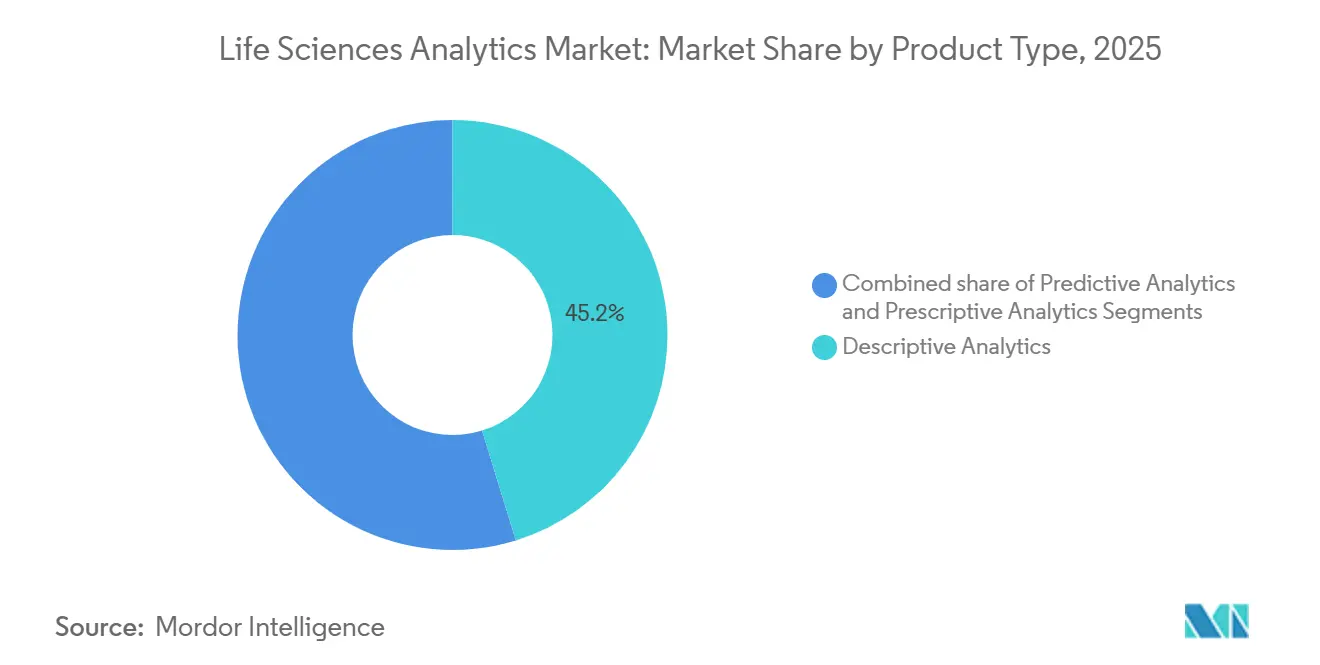

- Nach Produkttyp führte deskriptive Analytik im Jahr 2025 mit einem Umsatzanteil von 45,23 %; präskriptive Analytik wird voraussichtlich bis 2031 mit einer CAGR von 13,56 % wachsen.

- Nach Komponente hielt Dienstleistungen im Jahr 2025 einen Marktanteil von 55,32 % am Markt für Life-Sciences-Analytik, während Softwareplattformen mit 13,87 % von 2026 bis 2031 das schnellste Wachstum verzeichneten.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 64,80 % der Marktgröße für Life-Sciences-Analytik auf On-Premise-Systeme; Cloud-basierte Modelle werden voraussichtlich bis 2031 mit einer CAGR von 13,65 % wachsen.

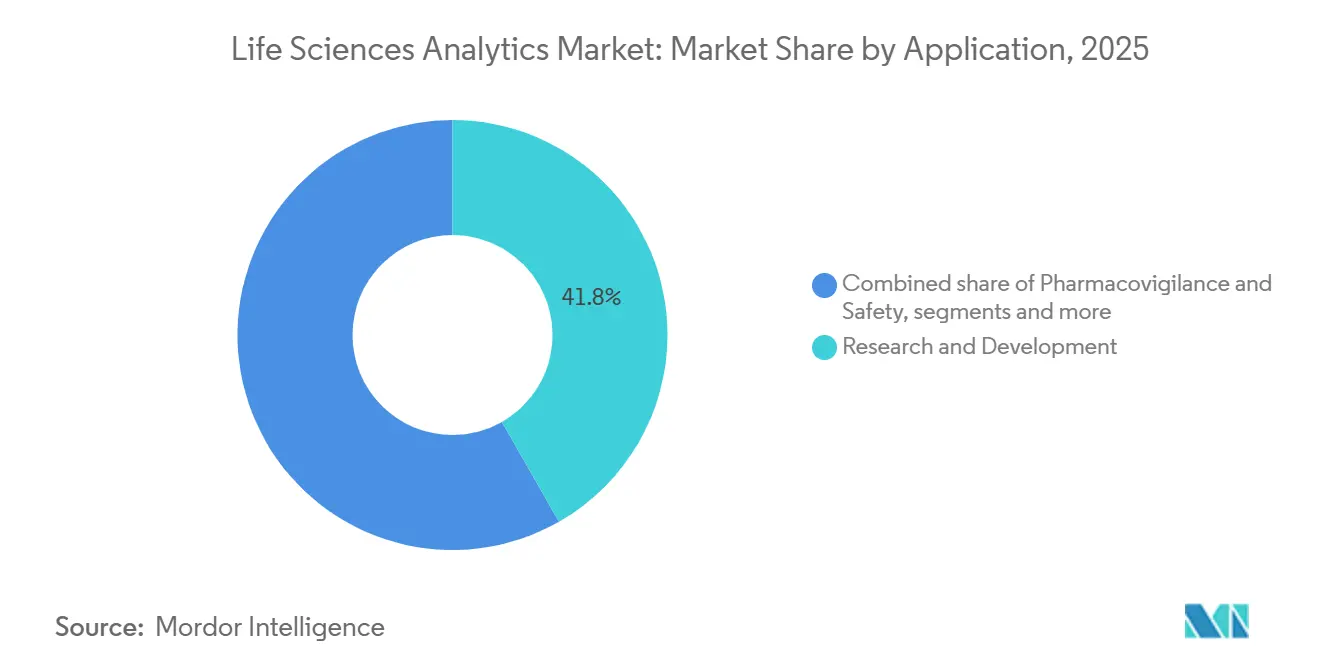

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 41,75 % auf Forschung und Entwicklung, und Vertrieb, Marketing und Marktzugang wachsen bis 2031 mit einer CAGR von 13,87 %.

- Nach Endnutzer kontrollierten Pharma- und Biotechnologieunternehmen im Jahr 2025 einen Anteil von 60,20 %, während Medizingeräteunternehmen bis 2031 die höchste CAGR von 14,54 % verzeichneten.

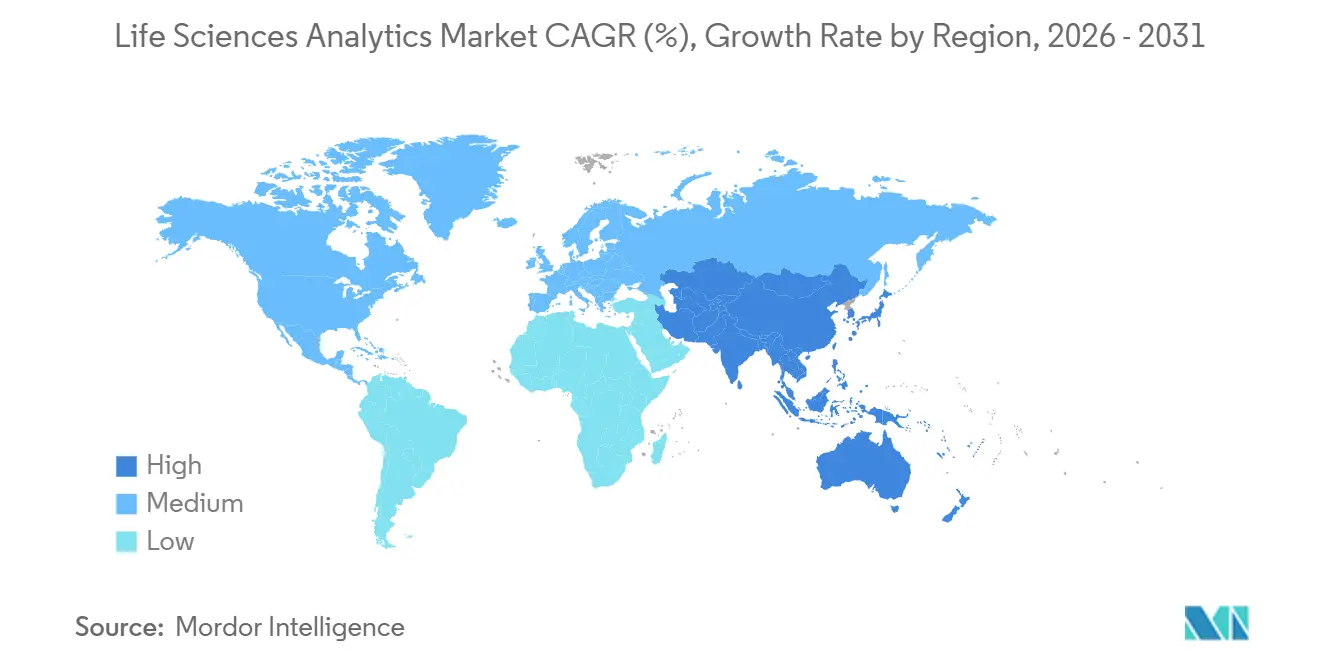

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 einen Anteil von 41,36 %, und der asiatisch-pazifische Raum ist mit einer CAGR von 12,64 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Life-Sciences-Analytik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Exponentielles Wachstum multimodaler Life-Sciences-Datensätze | +2.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Starker regulatorischer Druck für evidenzbasiertes Management des Arzneimittellebenszyklus | +2.4% | Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Steigender F&E-Kostendruck, der analytikgestützte Effizienz fördert | +2.1% | Global | Mittelfristig (2–4 Jahre) |

| Wandel hin zu Präzisionsmedizin und Biomarker-gesteuerten Studien | +1.9% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung von föderiertem Lernen für grenzüberschreitende Zusammenarbeit | +1.5% | Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Entstehung von digitalen Echtzeit-Zwillingen für adaptive Betriebsabläufe | +1.2% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exponentielles Wachstum multimodaler Life-Sciences-Datensätze

Sequenzierungs-, Bildgebungs- und Wearable-Sensor-Datenströme verdoppeln sich nun alle 18 Monate, übersteigen die On-Premise-Kapazität und veranlassen Sponsoren, Cloud-native Analytik einzuführen, die Omics- und elektronische Gesundheitsaktendaten integriert. Die National Institutes of Health bestätigten, dass ihr All-of-Us-Programm bis Mitte 2025 10 Petabyte an Teilnehmerdaten angesammelt hatte[1]. Einzelzell-RNA-Studien, die jeweils 1 Terabyte erzeugen, sind in der Onkologie zur Routine geworden, doch nur eine Minderheit der Unternehmen unterhält Pipelines, um diese Dateien mit Bildarchiven abzugleichen. Die Geschwindigkeitsherausforderung ist ebenso gewaltig, da kontinuierliche Glukosemonitore und implantierbare Geräte adaptive Dosierungsalgorithmen auslösen, die innerhalb von Minuten reagieren. Unternehmen, die multimodale Fusion beherrschen, verkürzen die Zeiträume für die Biomarker-Entdeckung von Jahren auf Quartale, während Nachzügler mit regulatorischen Anfragen wegen fehlender Evidenzvielfalt konfrontiert werden.

Starker regulatorischer Druck für evidenzbasiertes Management des Arzneimittellebenszyklus

Die FDA verlangt eine kontinuierliche Nutzen-Risiko-Analytik anstelle sporadischer Sicherheitsüberprüfungen und zwingt zur dauerhaften Aufnahme von Abrechnungsdaten, elektronischen Gesundheitsakten und patientenberichteten Ergebnissen. Die Leitlinie der EMA zu adaptiven Zulassungswegen schreibt ebenfalls vierteljährliche Wirksamkeitsberichte vor[2]. Große Sponsoren bauen interne Observatorien auf, während mittelgroße Unternehmen auf Anbieter setzen, die Sentinel-ähnliche Überwachung von Monaten auf Tage komprimieren. Die Estimand-Regeln in ICH E9(R1) verlangen zudem, dass Statistiker analytische Szenarien vorab definieren, was die Nachfrage nach präskriptiven Plattformen erhöht, die Sensitivitätsanalysen automatisieren.

Steigender F&E-Kostendruck, der analytikgestützte Effizienz fördert

Die Markteinführung eines neuen Moleküls übersteigt regelmäßig 2 Milliarden USD, und ein einzelnes Phase-III-Protokoll kann 50 Millionen USD überschreiten. Synthetische Kontrollgruppen, die bei einer Zulassung für seltene Erkrankungen im Jahr 2024 zugelassen wurden, reduzierten Placebogruppen um 40 %. Anbieter integrieren prädiktive Modelle in Standortauswahlsysteme, die Kliniken mit hoher Prävalenz identifizieren und das Abbruchrisiko prognostizieren, wodurch Einschreibungszyklen verkürzt werden. Echtzeit-Prozesssteuerungsanalytik in der Fertigung erkennt Abweichungen vor dem Chargenversagen und steht im Einklang mit der FDA-Aktualisierung ihrer Prozessvalidierungsleitlinie von 2024. Integrierte Analytik über Entdeckung, Entwicklung und Produktion hinweg ergibt berichtete Verkürzungen der Markteinführungszeit von 20 %–30 % für Blockbuster-Portfolios.

Wandel hin zu Präzisionsmedizin und Biomarker-gesteuerten Studien

An molekulare Signaturen geknüpfte Onkologiezulassungen stiegen im Jahr 2024 auf 15 und bestätigten die Biomarker-selektierte Einschreibung. Die Leitlinien des National Comprehensive Cancer Network empfehlen nun die Sequenzierung der nächsten Generation für alle fortgeschrittenen nicht-kleinzelligen Lungenkrebsfälle, was zu über 200.000 annotierten Profilen führt. Dennoch verfügen weniger als die Hälfte der Gemeinschaftskliniken über Bioinformatik-Teams, was die Einführung Cloud-basierter Entscheidungsunterstützungssysteme vorantreibt, die Varianten mit Therapieschemata abgleichen. Programme für seltene Erkrankungen nutzen die FDA-Anreicherungsleitlinie, um Nicht-Responder frühzeitig auszuschließen und Stichprobengrößen zu halbieren. Datendiversität bleibt entscheidend; Programme wie All of Us priorisieren unterrepräsentierte Kohorten, um eine ungleichmäßige Algorithmusleistung zu vermeiden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Datensilos und fehlende Interoperabilitätsstandards | -1.8% | Vereinigte Staaten, global | Mittelfristig (2–4 Jahre) |

| Verschärfte globale Datenschutzvorschriften, die die Compliance-Last erhöhen | -1.5% | Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Validierungsrahmen für KI-Modelle in regulierten Umgebungen | -1.1% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Steigende Cloud-Rechenkosten, die groß angelegte Omics-Analytik behindern | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Datensilos und fehlende Interoperabilitätsstandards

Weniger als 25 % der US-amerikanischen Krankenhäuser hatten bis Ende 2024 eine vollständige HL7-FHIR-Interoperabilität erreicht, trotz der Vorgaben der Centers for Medicare & Medicaid Services[3]Centers for Medicare & Medicaid Services, "Interoperabilitäts- und Patientenzugangsregel", CMS.GOV. Fragmentierte Laborcodes und benutzerdefinierte Konnektoren verlängern Projektzeitpläne um das Vierfache und erhöhen die Gesamtbetriebskosten. Akademische Zentren, die über umfangreiche Längsschnittdaten verfügen, sperren sich häufig gegen die Weitergabe aus Wettbewerbsgründen, was den Vorteil von Unternehmen mit bestehenden Kooperationen verstärkt.

Verschärfte globale Datenschutzvorschriften, die die Compliance-Last erhöhen

Die Aktualisierungen der DSGVO von 2024 sehen Bußgelder von bis zu 4 % des weltweiten Umsatzes vor, während der Europäische Gesundheitsdatenraum für alle grenzüberschreitenden Übertragungen eine Genehmigung der nationalen Behörden erfordert, was Echtzeit-Analytik potenziell verzögert. Das chinesische Gesetz zum Schutz personenbezogener Informationen schreibt ebenfalls eine lokale Datenspeicherung vor und erfordert separate Analytik-Stacks. Die HIPAA-Durchsetzung in den USA nahm 2024 zu und unterstreicht einen globalen Anstieg der Compliance-Ausgaben. Differential-Privacy-Tools mindern das Risiko der Re-Identifizierung, können jedoch die Modellgenauigkeit um 5 %–10 % verringern – eine Marge, die bei Studien mit engem therapeutischen Fenster entscheidend ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Präskriptive Werkzeuge gestalten Entscheidungsabläufe neu

Deskriptive Analytik hielt im Jahr 2025 einen Anteil von 45,23 % am Markt für Life-Sciences-Analytik. Präskriptive Analytik, unterstützt durch die Befürwortung der FDA für modellgestützte Entwicklung, wächst mit einer CAGR von 13,56 % und ist bereit, Studiendesignprozesse zu transformieren. Prädiktive Analytik überbrückt beide, indem sie Risikobewertungen liefert, die Einschreibung und Dosierung informieren. Anbieter reagieren, indem sie alle drei Fähigkeiten in einheitlichen Suiten integrieren und so die Workflow-Kontinuität für Statistiker erleichtern.

Die Einführung präskriptiver Analytik ist nach wie vor durch einen Mangel an klinischen Datenwissenschaftlern gehemmt, was Anbieter dazu veranlasst, Low-Code-Schnittstellen zu veröffentlichen. Prädiktives Wachstum hängt von der Ausweitung von Real-World-Daten ab, während deskriptive Werkzeuge mit der Reifung der Dashboard-Infrastruktur ein Plateau erreichen. IQVIA's Orchestrated Analytics von 2024 veranschaulicht die Plattformkonvergenz und ermöglicht es Nutzern, innerhalb einer einzigen Sitzung von zusammenfassenden Visualisierungen zur In-silico-Dosisoptimierung überzugehen.

Nach Komponente: Plattformen gewinnen, da vortrainierte Modelle die Anpassung reduzieren

Dienstleistungen kontrollierten im Jahr 2025 55,32 % der Ausgaben aufgrund der Komplexität der Legacy-Integration. Softwareplattformen wachsen mit einer CAGR von 13,87 %, da Anbieter Algorithmen vortrainieren und branchenspezifische Vorlagen einbetten, wodurch die Bereitstellungszeit von einem halben Jahr auf sechs Wochen reduziert wird. Große Unternehmen wählen Plattformen für ihre Flexibilität, während mittelgroße Sponsoren Dienstleistungen für ausgelagerte Expertise in Protokolldesign und regulatorischer Interpretation beibehalten.

Globale Beratungsunternehmen erwerben spezialisierte Boutiquen, um Angebote von der Strategie bis zum Betrieb zu liefern. Gleichzeitig führen Cloud-Anbieter Schnittstellen in natürlicher Sprache ein, die den Nutzerzugang über Statistiker hinaus erweitern. ISO-13485-Qualitätsstandards veranlassen Plattformanbieter, in die Strenge der Änderungskontrolle zu investieren, wodurch die Eintrittsbarrieren für kleinere Softwareentwickler erhöht werden.

Nach Bereitstellungsmodus: Föderierte Architekturen beschleunigen die Cloud-Migration

On-Premise-Installationen entfielen im Jahr 2025 auf einen Anteil von 64,80 %, aber Cloud-basierte Bereitstellungen steigen mit einer CAGR von 13,65 %, da Sponsoren föderierte Architekturen einführen, die Quelldaten lokal halten und gleichzeitig verschlüsselte Parameter teilen. Azure Confidential Computing schützt Daten während der Verarbeitung und begegnet anhaltenden Sicherheitsbedenken. Hybride Topologien bestehen weiterhin: Latenzempfindliche Fertigungsanalytik verbleibt vor Ort, während Genomik- und dezentralisierte Studien-Feeds zu elastischen Cloud-Rechenkapazitäten geleitet werden.

Mehrjährige reservierte Instanzen konkurrieren mit den Gesamtbetriebskosten von On-Premise-Lösungen, obwohl Egress-Gebühren ein überraschender Posten bleiben. Regulatorische Klarheit aus der FDA-Leitlinie zur Validierung computergestützter Systeme beseitigt eine wichtige Adoptionshürde, indem bestätigt wird, dass Cloud-Kontrollen die Anforderungen der Guten Klinischen Praxis erfüllen können.

Nach Anwendung: Kommerzielle Analytik steigt, da Kostenträger Ergebnisevidenz fordern

Forschung und Entwicklung repräsentierte im Jahr 2025 41,75 % der Umsätze; Vertrieb, Marketing und Marktzugang verzeichneten jedoch mit einer CAGR von 13,87 % das schnellste Wachstum, da wertbasierte Verträge Nachweise zur Kosteneffektivität in der realen Welt erfordern. CMS hat ergebnisgebundene Vergütungen ausgeweitet, und Therapeutika, die durch rigorose Real-World-Evidence gestützt werden, werden schneller in Formulare aufgenommen, was die Umsätze nach der Markteinführung steigert. Pharmakovigilanz wächst unter Sentinel weiterhin stetig, verlagert sich jedoch intern, um die 90-tägige Abfragelatenz zu reduzieren, während Supply-Chain-Analytik durch Mandate zur kontinuierlichen Prozessverifizierung an regulatorischer Dringlichkeit gewinnt.

Kommerzielle Analytik zieht nun funktionsübergreifende Teams an: Marktzugangsstrategen simulieren Budgetauswirkungen, während Vertriebseinheiten prädiktive Anrufplanung anwenden. Fertigungsanalytik bleibt trotz Belegen, dass sie Chargenablehnungen um fast ein Drittel reduziert, unterausgeschöpft, hauptsächlich weil ältere Anlagen erhebliche Sensor-Nachrüstungen erfordern.

Nach Endnutzer: Gerätehersteller setzen unter regulatorischem Druck auf Analytik

Pharma- und Biotechnologieunternehmen stellten im Jahr 2025 60,20 % der Nachfrage. Medizingeräteunternehmen sind die am schnellsten wachsende Gruppe mit einer CAGR von 14,54 %, angetrieben durch die Total-Product-Life-Cycle-Anforderungen der FDA für die kontinuierliche Überwachung von Software als Medizinprodukt. Echtzeit-Streaming von implantierbaren Geräten erfordert Edge-Analytik mit geringem Energiebedarf, und KI-gestützte Bildgebungswerkzeuge müssen eine konsistente Leistung über diverse Bevölkerungsgruppen hinweg nachweisen.

Auftragsforschungsorganisationen und akademische Zentren investieren, um Sponsorenprojekte zu gewinnen und Längsschnittdatensätze zu monetarisieren. Auftragsforschungsorganisationen integrieren Analytik in die Standortauswahl und Rekrutierung und positionieren sich als Vollservice-Kooperationspartner. Akademische Zentren bündeln Analytik-als-Dienstleistung-Angebote, obwohl Debatten über Patienteneinwilligung und Eigentümerschaft fortbestehen.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 41,36 % des Marktes für Life-Sciences-Analytik, angetrieben durch die progressive Studiendesign-Leitlinie der FDA und den 10-Petabyte-All-of-Us-Datensatz der NIH, der das Algorithmustraining befeuert. Die Region bietet eine ausgereifte Durchdringung elektronischer Gesundheitsakten und reichlich Hochleistungsrechnerkapazität, was inländischen Sponsoren einen Vorsprung bei der Einführung multimodaler Analytik verschafft. Bundesweite Cloud-Sicherheitsgenehmigungen beschleunigen zudem die Migration regulierter Arbeitslasten.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 12,64 % das schnellste Wachstum, was synchronisierte regulatorische Schritte widerspiegelt. Die chinesische Nationale Medizinproduktebehörde hat ihre Real-World-Evidence-Regeln 2024 an ICH E9(R1) angeglichen und ermöglicht es Sponsoren, asiatische Kohorten mit westlichen Studien zu bündeln. Indiens Digitale Gesundheitsmission zielt auf eine universelle Abdeckung mit elektronischen Gesundheitsakten bis 2027 ab, während Japans PMDA Einreichungsvorlagen für Post-Market-Daten eingeführt hat, was die Einführung von Analytik in Onkologie-, Stoffwechsel- und Programmen für seltene Erkrankungen ankurbelt.

Europa verzeichnet ein stetiges, aber langsameres Wachstum aufgrund strengerer Datentransferregeln. Der Europäische Gesundheitsdatenraum von 2024 führt zusätzliche Genehmigungsschritte zusätzlich zur DSGVO ein, was den Compliance-Aufwand für Cloud-basierte Analytik erhöht. Dennoch halten starke akademische Forschungsnetzwerke, tiefe KI-Talentpools und der Zugang zu Horizon-Europe-Förderung laufende Investitionen in die Plattform aufrecht. Der Nahe Osten und Afrika bleiben im Frühstadium; das südafrikanische nationale Repository von 2024 signalisiert frühe Dynamik, aber Defizite bei Hochleistungsrechnern begrenzen Omics-Arbeitslasten.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei die fünf größten Akteure etwa 35 % des kombinierten Umsatzes halten, was ausreichend Raum für spezialisierte Neueinsteiger lässt. IQVIA und Veeva nutzen proprietäre Studiennetzwerke und verankern sich in klinischen Workflows mit hohen Wechselkosten. Oracle und SAP erweitern ERP-Suiten um Pharmakovigilanz- und Qualitätskontrollmodule und umwerben Unternehmen, die integrierte Anwendungsstacks bevorzugen. Microsoft und IBM fördern Cloud-Betriebsschichten, die für Drittanbieter-Analytik offen sind, und ziehen Datenwissenschaftler an, die kompositionierbare Werkzeuge schätzen.

KI-native Startups proliferieren und bieten enge, aber hochwertige Module an – wie Triage unerwünschter Ereignisse, Standortauswahl oder Protokollentwurf – oft zu 40 % niedrigeren Preisen als etablierte Anbieter. Patentanmeldungen für datenschutzerhaltende Analytik, einschließlich IBMs föderiertem Lernalgorithmus zur qualitätsbewussten Aggregation von 2024, haben sich seit 2024 verdreifacht, was signalisiert, dass geistiges Eigentum rund um sichere Zusammenarbeit ein wachsender Schutzwall ist. Hyperscale-Cloud-Anbieter bündeln Life-Sciences-Beschleuniger direkt in ihre Infrastruktur, was den Plattformwettbewerb intensiviert und Nischenanbieter zwingt, sich durch Domänenexpertise und regulatorisches Ansehen zu differenzieren.

Weißer Raum verbleibt in der Post-Market-Überwachung von Geräten, wertbasierter Vertragsanalytik und verwalteten Angeboten für kleine Biotechnologieunternehmen, denen Datenwissenschaftspersonal fehlt. Anbieter, die Domänenmodelle, sicheres Computing und schlüsselfertige Validierungsrahmen kombinieren, sind am besten positioniert, um diese ungenutzten Segmente zu erschließen.

Marktführer im Bereich Life-Sciences-Analytik

IQVIA

SAS Institute Inc.

Oracle Corporation

IBM Corporation

Accenture PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Illumina, Inc. lancierte Illumina Connected Multiomics, eine Cloud-basierte Forschungsplattform. Dieses neue Werkzeug ermöglicht es Forschern, komplexe multiomsiche und multimodale biologische Daten effizient zu analysieren und zu visualisieren. Es zielt darauf ab, die Datenintegration zu rationalisieren, Kosten zu senken und Entdeckungen in der Präzisionsmedizin zu beschleunigen.

- Januar 2026: Ibex Medical Analytics, einer der führenden Anbieter im Bereich KI-gestützte Pathologie, gab eine bedeutende Erweiterung seiner Biopharma-Abteilung bekannt. Das Unternehmen erweitert seine Plattform um die Entwicklung von Biomarkern in späten Phasen sowie frühe translationale Forschung, Biomarker-Entdeckung und Studieneffizienz. Dieser Schritt zielt darauf ab, seine Kooperationen und seinen Einfluss im gesamten Arzneimittelentwicklungsprozess zu stärken.

- November 2025: SAS, ein in Cary ansässiges Analytik-Unternehmen, lancierte SAS Clinical Acceleration, eine Cloud-basierte Plattform zur Verwaltung und Analyse klinischer Studiendaten. Aufgebaut auf SAS Viya unterstützt sie hybride und dezentralisierte Studien und integriert Real-World- und digitale Daten. Die Software zielt darauf ab, Compliance, Rückverfolgbarkeit und Effizienz in klinischen Entwicklungsprozessen zu verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Life-Science-Analytik als den weltweiten Umsatz, der durch Softwareplattformen und damit verbundene professionelle Dienstleistungen generiert wird, die klinische, kommerzielle, Fertigungs- und Real-World-Daten in verwertbare Erkenntnisse für pharmazeutische, biotechnologische, Medizinprodukte- und Auftragsforschungsorganisationen umwandeln. Das Universum erfasst Ausgaben, die mit deskriptiver, prädiktiver und präskriptiver Analytik verknüpft sind, die On-Premise oder in der Cloud betrieben werden.

Ausschluss aus dem Geltungsbereich: Reine elektronische Krankenaktensysteme, Enterprise-Resource-Planning-Suiten und generische Data-Warehouse-Tools, die nicht für Life-Science-Workflows konfiguriert sind, verbleiben außerhalb dieses Geltungsbereichs.

Segmentierungsübersicht

- Nach Produkttyp

- Deskriptive Analytik

- Prädiktive Analytik

- Präskriptive Analytik

- Nach Komponente

- Softwareplattformen

- Dienstleistungen

- Nach Bereitstellungsmodus

- On-Premise

- Cloud-basiert

- Nach Anwendung

- Forschung und Entwicklung

- Pharmakovigilanz und Sicherheit

- Supply-Chain und Fertigungs-QA/QC

- Vertrieb, Marketing und Marktzugang

- Kommerzielle Real-World-Evidence / Gesundheitsökonomie und Ergebnisforschung

- Nach Endnutzer

- Pharma- und Biotechnologieunternehmen

- Medizingeräteunternehmen

- Weitere Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Softwarearchitekten, Data-Science-Leads, klinische Betriebsleiter und Beschaffungsleiter in Nordamerika, Europa und wichtigen Asien-Pazifik-Zentren. Diese Gespräche testeten Sekundärdatenannahmen zu Lizenzmix, Verschiebungen beim durchschnittlichen Verkaufspreis und Cloud-Migrationszeitplänen und stellten sicher, dass regionale Besonderheiten und aufkommende Anwendungsfälle vor der abschließenden Triangulation erfasst wurden.

Desk Research

Wir begannen mit öffentlich zugänglichen Säulen wie US-FDA-Datensätzen zu klinischen Studien, Transparenzportalen der European Medicines Agency, Einschreibungs-Feeds von ClinicalTrials.gov, OECD-Tabellen zu Gesundheits-F&E-Ausgaben und WHO Global Health Expenditure-Konten, die zusammen den Nachfragepool verankern. Ergänzende Indikatoren wurden aus Branchenverbänden wie PhRMA, EFPIA und Bio sowie aus 10-K-Berichten von Unternehmen, Investorenpräsentationen, Patentlandschaften über Questel und Versandeinblicken von Volza gezogen, um Anbieteraktivitäten und regionale Adoptionsmuster zu quantifizieren. Abonnementressourcen, darunter D&B Hoovers für Umsätze auf Unternehmensebene und Dow Jones Factiva für Deal-Nachrichten, halfen uns, Anbietercluster zu dimensionieren und Wachstumssignale zu validieren. Zahlreiche weitere Open-Source-Register, Fachzeitschriften und Konferenzberichte wurden herangezogen; die hier aufgeführten Quellen sind illustrativ und nicht erschöpfend.

Marktgröße & Prognose

Ein gemischter Top-down- und Bottom-up-Ansatz wurde angewendet. Wir haben zunächst die globalen Analytikausgaben aus den F&E-Aufwendungen der Biopharmabranche, den aktiven Phase-I-IV-Studienanzahlen und der geschätzten Analytikdurchdringung nach Anwendungsband rekonstruiert. Anbieter-Rollups führender Plattformanbieter und Stichproben von Serviceabrechnungssätzen haben die Gesamtwerte dann gegengeprüft und kalibriert. Schlüsselvariablen wie die Anzahl neu eingereichter molekularer Entitäten, durchschnittliche Studiendatenpunkte pro Patient, Cloud-Deployment-Quoten, KI-Algorithmus-Adoptionsraten und regionale Währungsbewegungen flossen in eine multivariate Regression ein, während eine Szenarioanalyse regulatorische oder Finanzierungsschocks erfasste. Wo granulare Eingaben spärlich waren (z. B. Umsätze privater Anbieter), füllten gewichtete Proxy-Benchmarks nach Expertenprüfung die Lücken.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden einer Varianzprüfung gegenüber historischen Wachstumskorridoren, Peer-Ratios und Makroindikatoren unterzogen. Leitende Prüfer geben ihre Zustimmung erst, nachdem Anomalien behoben wurden, und Kunden erhalten jährlich aktualisierte Zahlen oder früher, wenn wesentliche Ereignisse eine Aktualisierung mitten im Zyklus auslösen.

Warum Mordors Life-Science-Analytik-Baseline Zuverlässigkeit verdient

Veröffentlichte Zahlen für diesen Markt weichen häufig voneinander ab, da Unternehmen unterschiedliche Umsatzkategorien, Normierungswährungen und Aktualisierungsrhythmen wählen. Unsere disziplinierte Bereichsabgrenzung und jährliche Neukalibrierung verringern solche Lücken.

Zu den wesentlichen Treibern dieser Lücken gehören: Einige Herausgeber rechnen Endnutzerausgaben in konstante US-Dollar von 2022 um, andere lassen gebündelte Beratungsdienstleistungen aus, und einige projizieren aggressive KI-getriebene Aufwertungen, ohne diese mit tatsächlichen Studienvolumina gegenzuprüfen. Mordors Modell gleicht Anbieteroffenlegungen für das Geschäftsjahr mit realen Studien- und F&E-Aktivitäten ab, rechnet dann mithilfe von IWF-Wechselkurstabellen in aktuelle Dollar um und prognostiziert anschließend mit konsensbasierten Variablentrends.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 39,83 Mrd. (2025) | Mordor Intelligence | |

| USD 46,33 Mrd. (2025) | Global Consultancy A | Schließt angrenzende Gesundheitsanalytik ein und erfasst mehrjährige Rahmenverträge vorab |

| USD 11,37 Mrd. (2025) | Trade Journal B | Schließt Dienstleistungsumsätze aus und konzentriert sich ausschließlich auf eigenständige Softwarelizenzen |

Zusammenfassend lässt sich sagen, dass die Mordor-Baseline Breite und Präzision ausbalanciert und klar definierte Umsatzströme mit transparenten Variablen verknüpft, die Analysten und Kunden mit öffentlich verifizierbaren Dateneingaben replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das prognostizierte Umsatzwachstum im Bereich Life-Sciences-Analytik bis 2031?

Die Marktgröße für Life-Sciences-Analytik wird voraussichtlich von 44,42 Milliarden USD im Jahr 2026 auf 76,55 Milliarden USD bis 2031 steigen und dabei eine CAGR von 11,5 % verzeichnen.

Welches Segment verzeichnet das schnellste Wachstum unter den Produkttypen?

Präskriptive Analytik führt das Wachstum mit einer CAGR von 13,56 % an, da Regulierungsbehörden modellgestützte Designs bevorzugen, die Studiendosierung und Einschreibung optimieren.

Warum gewinnen Cloud-basierte Bereitstellungen gegenüber On-Premise-Systemen an Boden?

Föderierte Lernarchitekturen und Confidential Computing ermöglichen grenzüberschreitende Analytik ohne Verschiebung von Rohdaten, was Cloud-Bereitstellungen auf eine CAGR von 13,65 % treibt, während der On-Premise-Anteil sinkt.

Wie beeinflussen regulatorische Änderungen Gerätehersteller?

Der Total-Product-Life-Cycle-Rahmen der FDA schreibt eine kontinuierliche Leistungsüberwachung vor und treibt eine CAGR von 14,54 % für die Einführung von Analytik bei Medizingeräteunternehmen an.

Welche Region wird im Prognosezeitraum am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 12,64 % wachsen, unterstützt durch Chinas Angleichung der Real-World-Evidence an ICH E9(R1) und Indiens Digitale Gesundheitsmission.

Welche Wettbewerbsfaktoren prägen heute die Anbieterauswahl?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 12,64 % wachsen, unterstützt durch Chinas Angleichung der Real-World-Evidence an ICH E9(R1) und Indiens Digitale Gesundheitsmission.

Seite zuletzt aktualisiert am: