IoT-Analysemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 49.36 Milliarden US-Dollar |

| Marktgröße (2031) | 131.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.58% CAGR |

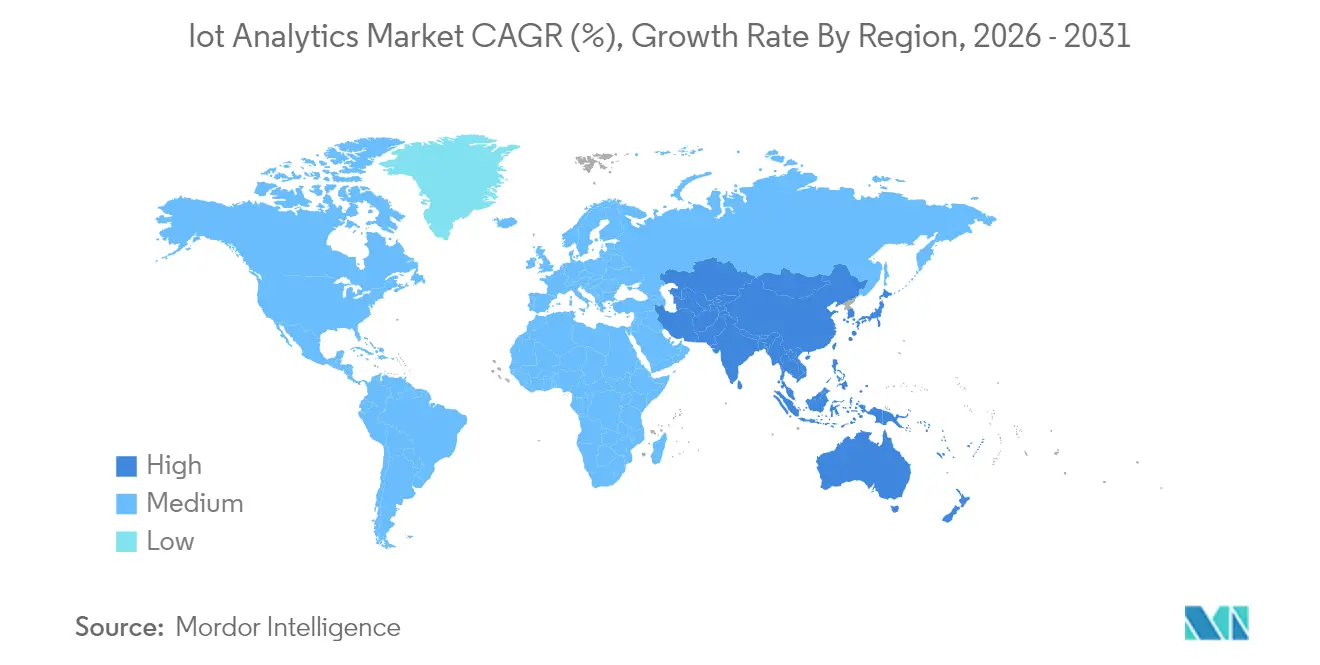

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

IoT-Analysemarkt Analyse von Mordor Intelligence

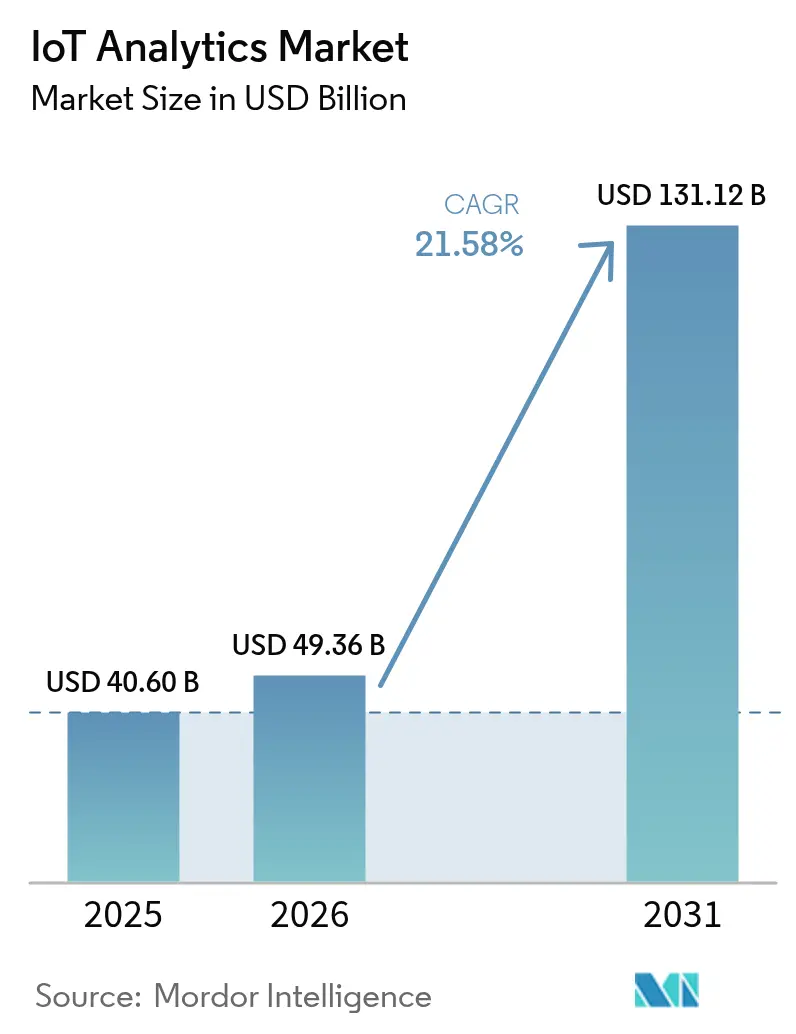

Die Größe des IoT-Analysemarkts wurde im Jahr 2025 auf USD 40,60 Milliarden bewertet und wird voraussichtlich von USD 49,36 Milliarden im Jahr 2026 auf USD 131,12 Milliarden bis 2031 wachsen, bei einer CAGR von 21,58 % während des Prognosezeitraums (2026–2031). Die rasche Geräteverbreitung, die Konvergenz von Edge und KI sowie unternehmensweite Programme zur digitalen Transformation bilden die Grundlage dieser Expansion. Unternehmen verlagern analytische Arbeitslasten näher an vernetzte Anlagen, um Latenz und Bandbreitenkosten zu reduzieren und gleichzeitig operative Entscheidungen zu verbessern. Die Nachfrage wird durch Erfolgsgeschichten im Bereich Predictive Maintenance in anlagenintensiven Sektoren sowie durch Nachhaltigkeitsmandate gestärkt, die eine kontinuierliche Leistungsüberwachung erfordern. Die Wettbewerbsintensität nimmt zu, da Cloud-Hyperscaler, spezialisierte Anbieter und Edge-Plattformanbieter Partnerschaften und Akquisitionen nutzen, um Ökosystemvorteile zu sichern.

Wichtigste Erkenntnisse des Berichts

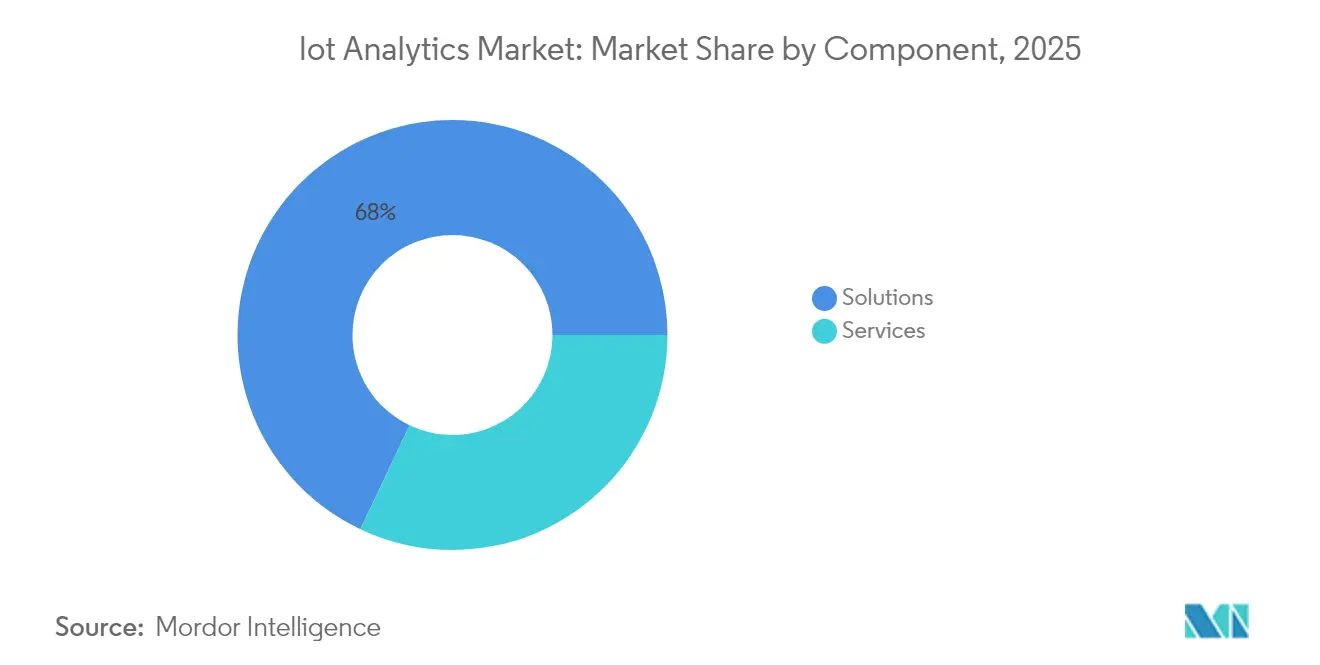

- Nach Komponente hielten Lösungen im Jahr 2025 einen Marktanteil von 67,95 % am IoT-Analysemarkt; Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 23,12 % wachsen.

- Nach Bereitstellung dominierte On-Premise mit einem Umsatzanteil von 64,62 % im Jahr 2025, während die Cloud-Bereitstellung mit einer CAGR von 23,30 % bis 2031 voranschreitet.

- Nach Unternehmensgröße erfassten Großunternehmen im Jahr 2025 einen Anteil von 71,28 % an der IoT-Analysemarktgröße; kleine und mittlere Unternehmen wachsen am schnellsten mit einer CAGR von 22,85 %.

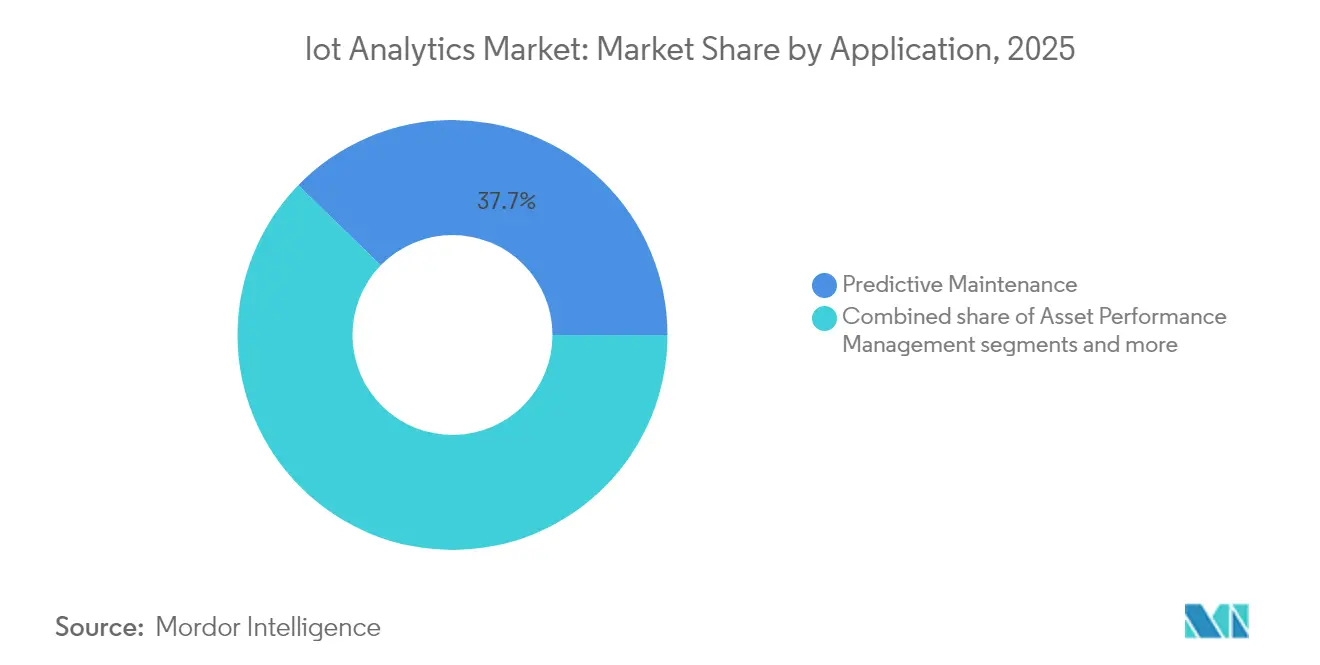

- Nach Anwendung entfiel auf Predictive Maintenance im Jahr 2025 ein Anteil von 37,74 % an der IoT-Analysemarktgröße, während Asset Performance Management mit einer CAGR von 22,15 % wächst.

- Nach Endnutzerbranche führte die Fertigung mit einem Umsatzanteil von 31,02 % im Jahr 2025; Energie und Versorgung wird voraussichtlich mit einer CAGR von 21,94 % wachsen.

- Nach Geografie dominierte Asien-Pazifik mit 35,86 % des Umsatzes im Jahr 2025 und expandiert bis 2031 mit einer CAGR von 22,84 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale IoT-Analysemarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von IoT-Geräten, die Daten im Exabyte-Maßstab erzeugen | +6.8% | Weltweit, APAC führend | Mittelfristig (2–4 Jahre) |

| Cloud-native Analyseplattformen gewinnen Akzeptanz in Unternehmen | +4.2% | Nordamerika und Europa als Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Predictive Maintenance in anlagenintensiven Branchen | +3.9% | Weltweit, Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Edge-KI-Beschleuniger ermöglichen Analysen in unter einer Sekunde | +2.8% | Zuerst in fortgeschrittenen Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Unternehmensweite Datenfabrik-Architekturen zur Vereinheitlichung isolierter Datenströme | +2.1% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| ESG-getriebene Nachhaltigkeitsüberwachungsmandate | +1.4% | EU führend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von IoT-Geräten, die Daten im Exabyte-Maßstab erzeugen

Die Anzahl vernetzter Geräte steigt stark an, wobei globale IoT-Endpunkte bis 2025 voraussichtlich mehr als 175 Zettabyte Daten jährlich erzeugen werden. Sensorarrays auf Werksebene emittieren bereits täglich Terabytes, was Unternehmen dazu zwingt, Analyse-Engines am Edge einzusetzen, um Verzögerungen durch Cloud-Backhaul zu vermeiden. Hersteller, die dieses Edge-First-Modell übernehmen, verzeichnen eine um 30 % höhere Betriebseffizienz im Vergleich zu reinen Cloud-Setups. Der Datenschub umfasst strukturierte Telemetrie, unstrukturiertes Video und Protokolldateien, was Investitionen in multimodale Analyse-Frameworks fördert, die verschiedene Nutzlasten gleichzeitig verarbeiten können.

Cloud-native Analyseplattformen gewinnen Akzeptanz in Unternehmen

Skalierbare Pay-as-you-go-Dienste wie Microsoft Azure IoT Operations ermöglichen es Unternehmen, Milliarden von täglichen Nachrichten zu verarbeiten und dabei die Infrastrukturausgaben um bis zu 60 % zu senken[1]Sam George, „Echtzeit-Intelligenz in Microsoft Fabric”, azure.microsoft.com. Zero-Trust-Architekturen und integrierte Bedrohungsanalysen verringern Sicherheitsbedenken und beschleunigen die vollständige Cloud-Einführung in der Fertigung und Logistik. Stark regulierte Branchen kombinieren weiterhin Cloud- und lokale Verarbeitung, doch das Migrationstempo bleibt stark, da Anbieter ihre Compliance-Toolkits erweitern.

Nachfrage nach Predictive Maintenance in anlagenintensiven Branchen

Auf Vibrations-, Temperatur- und akustischen Signaturen trainierte Machine-Learning-Modelle warnen Wartungsteams Wochen vor einem Ausfall. Hersteller berichten von Wartungskostensenkungen von 25–30 % und einem Rückgang ungeplanter Stillstände um 70 %. Versorgungsunternehmen spiegeln diese Gewinne wider und sparen Millionen bei der Ausgabenprävention. Digitale Zwillingssimulationen verfeinern die Terminoptimierung weiter und verlagern die Wartung von zeitbasierten auf zustandsbasierte Protokolle.

Edge-KI-Beschleuniger ermöglichen Analysen in unter einer Sekunde

Zweckgebundene Inferenzchips, die in Gateways eingebettet sind, reduzieren die Reaktionszeiten von Sekunden auf Millisekunden. Es wird prognostiziert, dass die Hälfte der globalen Unternehmen bis 2029 Edge Computing einführen wird, da Qualitätsprüfungs-, autonome Fahrzeug- und Smart-City-Szenarien Echtzeit-Reasoning erfordern. Die lokale Verarbeitung reduziert den Netzwerkverkehr um 90 % und gewährleistet Ausfallsicherheit bei Konnektivitätsproblemen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität des Datenschutzes und der grenzüberschreitenden Compliance | -3.2% | EU-DSGVO führend | Kurzfristig (≤ 2 Jahre) |

| Mangel an IoT-Data-Science-Fachkräften | -2.8% | Weltweit, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Fragmentierung industrieller Protokolle, die die Interoperabilität behindert | -1.9% | Fertigungsregionen | Langfristig (≥ 4 Jahre) |

| Steigende Telemetrie-Bandbreitenkosten für hochfrequente Sensoren | -1.1% | Gebiete ohne 5G | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität des Datenschutzes und der grenzüberschreitenden Compliance

Die DSGVO legt strenge Regeln für Einwilligung, Datensparsamkeit und Lokalisierung fest; Nichteinhaltung kann 4 % des globalen Umsatzes kosten. Divergierende nationale Gesetze zwingen Unternehmen, mehrere regionale Datenspeicher zu unterhalten, was die Projektbudgets um bis zu 25 % erhöht. Echtzeit-Analysen über Grenzen hinweg müssen eine richtlinienbewusste Weiterleitung einbeziehen, um Souveränitätsmandate zu erfüllen, was die Einführung in Unternehmen verlangsamt.

Mangel an IoT-Data-Science-Fachkräften

Branchenumfragen zeigen eine Lücke von 10 Millionen Personen bei kombinierter IoT- und Analyse-Expertise bis 2027[2]KC Liu, „Überbrückung der IoT-Talentlücke”, advantech.com. KMU haben Schwierigkeiten bei der Rekrutierung, was Projekte verzögert oder zur Auslagerung an Managed-Service-Anbieter führt. Anbieter reagieren mit Low-Code-Tools, doch komplexe industrielle Anwendungsfälle erfordern weiterhin spezialisiertes Domänenwissen, das nach wie vor knapp ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Beschleunigung der Dienstleistungen übertrifft das Wachstum der Lösungen

Lösungen dominierten weiterhin und machten im Jahr 2025 67,95 % des Umsatzes aus. Die IoT-Analysemarktgröße für Lösungen wird voraussichtlich stetig zunehmen, doch der Dienstleistungsbereich wird mit einer CAGR von 23,12 % schneller wachsen, da Unternehmen verwaltetes Fachwissen suchen. Professionelle Dienstleistungen sind für Protokollzuordnung, Edge-Stack-Optimierung und Multi-Cloud-Integration stark gefragt.

Der Fachkräftemangel und die steigende architektonische Komplexität machen externe Partner attraktiv. Managed-Service-Verträge bündeln häufig Software, Infrastruktur und ergebnisbasierte SLAs und verlagern das Risiko auf die Anbieter. Sicherheitsanalyse-Teilsegmente werden durch die wachsenden Angriffsflächen im Zusammenhang mit vernetzten Geräten gestützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellung: Cloud-Dynamik stellt On-Premise-Dominanz in Frage

On-Premise-Installationen hielten im Jahr 2025 einen Anteil von 64,62 %, was Kontroll-, Latenz- und regulatorische Anforderungen widerspiegelt. Doch Cloud-Instanzen wachsen mit einer CAGR von 23,30 %, da Hyperscaler Erfassungspipelines mit serverlosen Analyse-Engines kombinieren. Hybride Designs leiten zeitkritische Arbeitslasten an Edge-Knoten weiter, während aggregierte Daten für Batch-KI in die Cloud gesendet werden.

Microsoft und Amazon führen mit zusammensetzbaren Angeboten, die es Unternehmen ermöglichen, digitale Zwillinge und groß angelegtes Modelltraining innerhalb von Minuten zu starten. Lieferkettenvolatilität und Energiepreisschwankungen unterstreichen den Bedarf an elastischem Computing und treiben die Cloud-Nutzung weiter voran.

Nach Unternehmensgröße: KMU-Einführung beschleunigt sich durch Demokratisierung

Großunternehmen repräsentierten im Jahr 2025 71,28 % der Ausgaben, doch KMU verzeichnen die schnellste CAGR von 22,85 %. Cloud-Abonnements, die nach Gerät und Nachrichtenvolumen berechnet werden, senken die Einstiegshürden, und branchenspezifische Vorlagen reduzieren den Konfigurationsaufwand.

Europäische Hersteller veranschaulichen den Wandel, indem sie Low-Code-Dashboards nutzen, um Maschinendurchsatz und Energieintensität ohne spezialisierte Programmierer zu visualisieren. Ressourcenbeschränkungen lenken KMU jedoch weiterhin zu schlüsselfertigen Paketen statt zu komplexen maßgeschneiderten Stacks.

Nach Anwendung: Asset Performance Management gewinnt an Dynamik

Predictive Maintenance behielt im Jahr 2025 einen Anteil von 37,74 % und bleibt weiterhin der Anker für Investitionsentscheidungen. Der IoT-Analysemarktanteil für Asset Performance Management ist heute kleiner, wächst jedoch mit einer CAGR von 22,15 %, was den wachsenden Schwerpunkt auf ganzheitliche Lebenszyklusoptimierung widerspiegelt.

Digitale Zwillinge replizieren das Anlagenverhalten unter variablen Lasten und ermöglichen es Betreibern, Eingriffe virtuell zu testen. Energiemanagementsysteme helfen Unternehmen, Kohlenstoffreduzierungsziele zu erreichen, während Lieferkettenanalysen die Flottenrouting-Optimierung inmitten von E-Commerce-Wachstum verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Transformation des Energiesektors beschleunigt sich

Die Fertigung führte im Jahr 2025 mit einem Beitrag von 31,02 %, gestützt durch Industrie-4.0-Initiativen. Die IoT-Analysemarktgröße für Energie und Versorgung wird voraussichtlich am schnellsten mit einer CAGR von 21,94 % wachsen, da Netzmodernisierungs- und Erneuerbare-Energien-Integrationsprojekte zunehmen.

Versorgungsunternehmen setzen Analysen ein, um dezentrale Erzeugung auszugleichen, Transformatorausfälle vorherzusagen und Speicheranlagen zu optimieren. Transportunternehmen nutzen Telematik, um Leerlaufzeiten zu reduzieren und die Fahrersicherheit zu überwachen, und Gesundheitsdienstleister erweitern die Fernpatientenüberwachung, um die Kapazitätsbelastung von Krankenhäusern zu verringern.

Geografische Analyse

Asien-Pazifik erzielte im Jahr 2025 35,86 % des Umsatzes und profitierte von Regierungsprogrammen wie „Made in China 2025” und Indiens Smart Cities Mission. Die regionale CAGR von 22,84 % unterstreicht das Ausmaß der industriellen Digitalisierung, des 5G-Ausbaus und der Edge-KI-Pilotprojekte. Chinesische Fabriken setzen visionsbasierte Qualitätskontrolle ein, während indische Kommunen Sensornetzwerke zur Abfall- und Verkehrsverwaltung nutzen.

Nordamerika folgt dicht dahinter mit ausgereifter Cloud-Infrastruktur und früher KI-Einführung. Unternehmen integrieren Streaming-Analysen mit digitalen Betriebszentren, unterstützt durch robuste Risikokapitalfinanzierung und universitäre Forschungspipelines. Die Region bleibt ein Testfeld für autonome Mobilitäts- und Präzisionslandwirtschaftsprojekte.

Europa verzeichnet stetiges Wachstum, da ESG-Compliance die Echtzeit-Emissionsüberwachung vorantreibt. Initiativen im Rahmen des Europäischen Green Deals drängen Versorgungsunternehmen und Hersteller zu datengesteuerter Effizienz. Schwellenmärkte in Lateinamerika und dem Nahen Osten gewinnen an Dynamik, da Telekommunikationsbetreiber NB-IoT- und 5G-Abdeckung ausweiten und Greenfield-Einsätze in Logistik, Öl und öffentlicher Sicherheit ermöglichen.

Regulatorisches Umfeld

IoT-Analytics-Implementierungen werden zunehmend durch Anforderungen an die Produktcybersicherheit und die Data Governance geprägt, die beeinflussen, welche Daten erfasst werden dürfen, wo sie verarbeitet werden können und wie lange vernetzte Produkte unterstützt werden müssen. Im Vereinigten Königreich trat die Product Security and Telecommunications Infrastructure (PSTI)-Regelung am 29. April 2024 durch die PSTI-Verordnungen in Kraft und legt Mindestsicherheitsanforderungen für vernetzte Konsumprodukte fest. Diese Anforderungen beeinflussen die Telemetrieerfassung, die Update-Mechanismen und den Umgang mit Schwachstellen über vernetzte Geräteflotten hinweg.

In den Vereinigten Staaten trat das FCC Cybersecurity Labeling Program (U.S. Cyber Trust Mark) am 29. August 2024 in Kraft und erhöhte die Anforderungen an Sicherheitsgarantien für vernetzte Produkte, die Analyseplattformen speisen. Die Security-by-Design-Leitlinien werden weiterhin über NIST verfeinert, einschließlich der Veröffentlichung von NIST IR 8259r1 im April 2026 und des ersten öffentlichen Entwurfs von NIST SP 800-213 Revision 1 im Juni 2026, die grundlegende Kontrollen und Risikomanagementpraktiken informieren, welche IoT-Analytics-Anbieter und ihre Gerätehersteller-Partner über Identitäts-, Patch- und sichere Update-Pipelines operationalisieren. Auch Australien führte verpflichtende Sicherheitsstandards für Smart Devices ein, mit den Cyber Security (Security Standards for Smart Device) Rules 2025, die am 4. März 2026 in Kraft traten.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der IoT-Analytics umfasst Geräte-OEMs und Modulanbieter, Anbieter von Konnektivität und Edge-Gateways, Cloud- und Datenplattformanbieter sowie Systemintegratoren, die Erfassungs-, Modellierungs- und Betriebsabläufe für Endnutzer implementieren. Datenflüsse beginnen typischerweise in Sensoren, Steuerungen, Kameras und Telematikeinheiten, laufen dann über Gateways und Netzwerkebenen in Streaming-Erfassung, Speicherung und ML-Pipelines und münden in Dashboards und Unternehmenssystemen wie ERP und SCM. Integratoren und Managed-Service-Provider sind besonders prominent vertreten, da Implementierungen Protokollzuordnung, Sicherheitshärtung und Integration über OT-Daten, Logistiktelemetrie und Unternehmensanwendungsdaten hinweg erfordern.

Jüngste Bewegungen im Ökosystem deuten auf eine engere Kopplung zwischen Analyseplattformen und Betriebssystemen hin, anstelle eigenständiger IoT-Stacks. Oracle kündigte eine Zusammenarbeit mit Microsoft an, um Oracle Fusion Cloud SCM mit Azure IoT Operations und Microsoft Fabric zu integrieren, um die Sichtbarkeit in der Fertigung zu verbessern, was die Nachfrage nach einheitlichen Datenmodellen für Produktions- und Lieferkettenentscheidungen widerspiegelt. Partnerschaften wie Kinaxis mit Databricks (für KI-gestützte Lieferkettenorchestrierung) und KION mit NVIDIA und Accenture (KI-gestützte Roboter und digitale Zwillinge für Lager) unterstützen weiterhin den Wandel hin zu digitalen Zwillingen und KI-Ebenen, die auf hochwertigen, nahezu Echtzeit-IoT-Daten beruhen. Auch Hardwarezyklen beeinflussen den Rollout-Zeitpunkt, und 2024 verzeichneten Anbieter von zellularen IoT-Modulen nach vorherigen Überbestellungen deutliche Rückgänge, was neue Geräteimplementierungen vorübergehend verlangsamen kann, während die softwaregetriebene Modernisierung fortschreitet.

Wettbewerbslandschaft

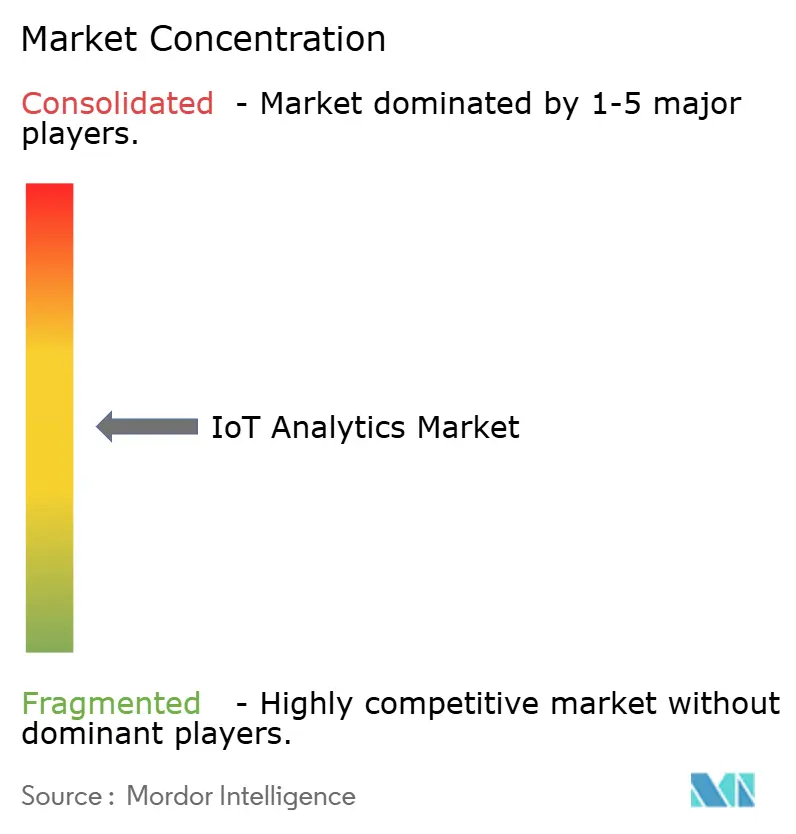

Der IoT-Analysemarkt ist mäßig fragmentiert. Cloud-Hyperscaler – Microsoft, Amazon Web Services, IBM und Google – bündeln Konnektivität, Speicherung und erweiterte Analysen. Ihre Größe verschafft ihnen Preisvorteile und integrierte KI-Dienste. Spezialisierte Anbieter wie SAS, PTC und Splunk differenzieren sich durch tiefe Domäneninhalte und Low-Code-Modell-Builder.

Strategische Allianzen beschleunigen Innovationen. Microsoft erwarb CyberX, um die Sicherheitskontrollen auf Geräteebene zu stärken, während Planons Kauf von Axonize das Smart-Building-Angebot verbessert. Anbieter wetteifern darum, Frameworks für digitale Zwillinge und automatisierte Machine-Learning-Pipelines einzubetten, um die Zeit bis zur Erkenntnis für Kunden zu verkürzen.

Aufkommende Edge-Plattformanbieter zielen auf Entscheidungsfindung in unter einer Sekunde in der Robotik und im autonomen Transport ab. Sie fördern containerisierte Laufzeitumgebungen, die auf Fabrik-Gateways und robusten Servern betrieben werden. Marktteilnehmer, die sich auf branchenspezifische Anwendungsfälle konzentrieren – Agrartechnologie, Medizintechnologie und kommunale Dienste – gewinnen an Bedeutung, indem sie regulatorische und Datenmodell-Herausforderungen lösen, die für diese Bereiche einzigartig sind. Insgesamt wird erwartet, dass die Wettbewerbsintensität zunimmt, da Open-Source-Analyse-Stacks reifen und Gerätehersteller integrierte Inferenzfähigkeiten einbetten.

Marktführer im IoT-Analysebereich

Microsoft Corporation

Amazon Web Services, Inc.

Cisco Systems, Inc

Oracle Corporation

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Industrielle Edge-Analytics und die Datenintegration von Edge zu Cloud schaffen Freiräume für Plattformen, die Echtzeitentscheidungen ohne umfangreiche Middleware liefern können, während sie gleichzeitig Enterprise-KI- und Governance-Workflows speisen. Im Juni 2026 kündigte Siemens eine Edge-to-Cloud-Integration mit Databricks und FFT Produktionssysteme GmbH an, um Produktionsdaten direkt mit Enterprise-KI zu verbinden, was das Interesse der Käufer widerspiegelt, die Erfassung zu vereinfachen und die Zeit bis zur Erkenntnisgewinnung bei Fabrikdaten zu beschleunigen. Für IoT-Analytics-Anbieter unterstützt dies die Nachfrage nach vorgefertigten Konnektoren, verwalteten Datenprodukten und Streaming-zu-Lakehouse-Mustern, die den Integrationsaufwand für Anwendungsfälle in Fertigung, Logistik und Versorgungswirtschaft reduzieren.

Physische KI und geräteseitige Inferenz erweitern zudem den Umfang der Analyseworkloads über die reine Überwachung hinaus, hin zu geschlossenen Qualitäts- und Wartungsabläufen. Im Juli 2026 implementierte NTT DATA ein physisches KI-System mit Hyster-Yale Materials Handling in einer Anlage in Berea, Kentucky, wobei Vision-Sensoren und Edge-Analytics eingesetzt wurden, um Montageschritte in Echtzeit zu validieren, was einen praktikablen Ansatz für Qualitätssicherungs- und Compliance-Workflows aufzeigt, die auf latenzarme Analytics am Edge angewiesen sind. F&E-Programme wie das von Fraunhofer IMS gestartete Projekt GenSATIOn-Edge (April 2026) unterstützen den Wandel hin zu intelligenten Sensorsystemen, die KI-Modelle direkt auf industriellen Edge-Geräten ausführen. Gleichzeitig wird die Einhaltung von Cybersicherheitsvorgaben zunehmend zu einer eingebauten Designanforderung und einem kommerziellen Differenzierungsmerkmal, wobei strengere Gerätesicherheitsregime wie das britische PSTI-Regime und sich weiterentwickelnde NIST-IoT-Leitlinien die Nachfrage nach Analyseplattformen erhöhen, die Asset-Identität, Schwachstellensichtbarkeit und sichere Update-Telemetrie in operative Dashboards einbetten.

Aktuelle Branchenentwicklungen

- Juli 2026: AWS fügte im AWS Security Hub verbesserten Schutz für KI-Workloads und Multicloud-Unterstützung für Microsoft Azure hinzu. Das Update erweiterte die zentralisierte Sicherheitstelemetrie und das Posture-Management über gemischte Cloud-Umgebungen hinweg, ein gängiges Bereitstellungsmodell für IoT-Analytics, bei dem Streaming-, Speicher- und ML-Dienste über mehrere Anbieter verteilt sind.

- Juni 2026: Cisco stellte Cisco Cloud Control vor, eine agentenbasierte Plattform zum Betrieb und Schutz kritischer IT-Infrastruktur, und führte Cisco Multicloud Fabric ein, um Umgebungen über AWS, Microsoft Azure und Google Cloud hinweg zu verbinden. Die Markteinführung stärkte die Kontrollen auf Infrastrukturebene, die eine sichere, latenzarme IoT-Datenbewegung in Analyse-Pipelines unterstützen, insbesondere für Hybrid- und Multicloud-Architekturen.

- Juni 2025: AWS führte Managed Integrations für AWS IoT Device Management ein und fügte einen Katalog vorgefertigter Cloud-zu-Cloud-Konnektoren und Datenmodellvorlagen hinzu, um die geräteübergreifende Steuerung zu vereinfachen. Dieser Schritt verringerte die Einführungshürden über verschiedene Gerätetypen und Protokolle hinweg und unterstützte eine schnellere Normalisierung von IoT-Telemetriedaten für nachgelagerte Streaming-Analytics- und ML-Workflows.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für IoT-Analytics als Umsatz definiert, der mit Software und zugehörigen Dienstleistungen erzielt wird, die zur Erfassung, Verarbeitung, Analyse und Visualisierung von Daten verwendet werden, die von vernetzten Geräten, Sensoren, Gateways und Steuerungen erzeugt werden, über Unternehmens- und öffentliche Infrastrukturanwendungsfälle hinweg.

Ausschlüsse des Umfangs: Reine Verbraucher-Mobil-App-Analysen und eigenständige BI-Tools ohne native IoT-Datenkonnektoren sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Komponente

- Lösungen

- Netzwerkmanagement

- Sicherheitsanalyse

- Echtzeit-Streaming-Analyse

- Datenverwaltungs- und Speicheranalyse

- Visualisierung und Dashboard

- Dienstleistungen

- Professionelle Dienstleistungen

- Verwaltete Dienstleistungen

- Lösungen

- Nach Bereitstellung

- On-Premise

- Cloud

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Anwendung

- Predictive Maintenance

- Asset Performance Management

- Energiemanagement

- Lieferketten- und Logistikoptimierung

- Weitere Anwendungen

- Nach Endnutzerbranche

- Fertigung

- Energie und Versorgung

- Transport und Logistik

- Einzel- und E-Commerce

- Gesundheitswesen und Biowissenschaften

- Weitere Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Rest von Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest von Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung diente dazu, den Nachfragepool zu umreißen und realistische Annahmen zu entwickeln, bevor wir mit dem Markt sprachen. Wir nutzten öffentliche und offizielle Referenzen wie das U.S. Census Bureau und die BEA für makroökonomische Ausgabensignale, die ITU und OECD für Konnektivitäts- und Digitalwirtschaftsindikatoren sowie Normungsgremien wie NIST- und ISO-Publikationen, um eine konsistente Terminologie zu gewährleisten.

Wir überprüften auch Unternehmensunterlagen, Investorenpräsentationen, Produktdokumentationen, Entwicklerhinweise und seriöse Presseberichte, um Veränderungen bei Paketierungsmodellen wie Cloud-Abonnements, nutzungsbasierter Preisgestaltung und Managed-Analytics-Diensten zu verstehen. Wo verfügbar, ergänzten wir dies durch kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken, um zu bestätigen, was wann kommerzialisiert wird. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls verwendet, um Datenpunkte zu erfassen, zu überprüfen und zu klären.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf Interviews und strukturierte Umfragen mit Anbietern von Analysesoftware, Systemintegratoren, Cloud-Ökosystempartnern und Unternehmenskäufern, die vernetzte Betriebsabläufe betreiben. Wir untersuchten, was tatsächlich im Rahmen von IoT-Analytics-Budgets beschafft wird, wie sich der Bereitstellungsmix ändert (Cloud versus On-Premises) und wie sich die Preisgestaltung mit Datenvolumen, Geräteanzahl und SLA-Anforderungen über APAC, EMEA und Amerika hinweg entwickelt.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 16% | APAC: 37% |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 33% | EMEA: 37% |

| Kleinere Akteure: 19% | Manager: 51% | Amerika: 26% |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung verwendete einen Top-down- und Bottom-up-Ansatz, wobei der Top-down-Aufbau von digitalen und Software-Ausgabenpools ausgeht und diese dann mithilfe von Adoptions- und Bereitstellungsindikatoren auf IoT-datengetriebene Analytics eingrenzt. Diese Eingrenzung wurde durch praktische Signale wie das Wachstum vernetzter Geräte, Nutzungsmuster von Cloud-Analytics, die Einführung von Edge-Analytics in Fabriken und Versorgungsbetrieben sowie den Anteil von Analyseprojekten geleitet, die mit Streaming- und Zeitreihendaten verbunden sind.

Um die Gesamtsummen fundiert zu halten, wurden selektive Bottom-up-Prüfungen hinzugefügt, unter Verwendung von stichprobenartigen Lieferantenumsätzen, Kanalgesprächen mit Integratoren und einfacher ASP-mal-Volumen-Logik für gängige Paketierungen, wie z. B. Preise pro Gerät, pro Standort oder pro Datendurchsatz. Wenn Anbieteroffenlegungen IoT-Analytics nicht klar von breiteren Analytics-Portfolios trennten, wurde diese Lücke durch die Anwendung validierter Zuordnungsschlüssel aus Interviews und Hinweisen zur Produktumsatzmischung geschlossen, gefolgt von einer Belastungsprüfung der Ergebnisse anhand regionaler IT-Ausgaben- und Konnektivitätstrends.

Für die Prognose verwendeten wir hauptsächlich Szenarioanalysen, unterstützt durch eine leichte multivariate Regression, sodass das Wachstum mit Treibern verknüpft ist, die sich mit dem Markt bewegen, wie Investitionen in die industrielle Automatisierung, Cloud-Migrationsraten und Auswirkungen der Datenregulierung auf Hosting-Entscheidungen, zusammen mit Unternehmens-Rollout-Zyklen. Die Annahmen wurden mit Praktikern überprüft, sodass die endgültige Kurve widerspiegelt, wie schnell Pilotprojekte in skalierte Implementierungen umgewandelt werden und wie schnell sich die Preisgestaltung mit steigenden Volumina normalisiert.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte in mehreren Schritten, damit sich keine Ausreißer in den finalen Datensatz einschleichen konnten. Modellergebnisse wurden mit unabhängigen Signalen wie Lieferungen vernetzter Geräte, dem Ausbau der Cloud-Infrastruktur und den gemeldeten Wachstumsraten für Software und Dienstleistungen verglichen, und die größten Abweichungen wurden anschließend auf Eingabeebene erneut überprüft.

Vor der Freigabe wurden die Ergebnisse von einem weiteren Analysten überprüft, um Definitionen, Einheitenkonsistenz, Währungsbehandlung und Jahresabgleich zu bestätigen, gefolgt von einer abschließenden Prüfung auf arithmetische oder logische Fehler. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, einschließlich größerer Preisänderungen, Verschiebungen bei der Plattformbündelung oder regulierungsbedingter Änderungen bei der Bereitstellung. Kurz vor der Auslieferung führen wir eine schnelle Revalidierung durch, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für IoT-Analytics mit anderen veröffentlichten Schätzungen

Es ist üblich, in öffentlichen Studien unterschiedliche Zahlen für den IoT-Analytics-Markt zu sehen, selbst wenn ähnliche Bezeichnungen verwendet werden. Die Abweichung ergibt sich in der Regel daraus, was als IoT-Analytics-Umsatz gezählt wird, wie Cloud-Abonnements und -Dienstleistungen behandelt werden und welches Jahr als Anker für Währung und Inflation verwendet wird.

Durch die Verfolgung der einbezogenen Angebote und des Aktualisierungszeitpunkts bindet Mordor Intelligence das Modell an Software und Managed Services, die direkt IoT-Gerätedaten verarbeiten, was verhindert, dass angrenzende Ausgaben wie allgemeine BI die Gesamtsummen aufblähen, und auch eine Vermischung mit Nicht-IoT-Mobil-Analytics vermeidet.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 49,36 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 42,22 Mrd. USD (2025) | Verwendet ein anderes Basisjahr, und die Seite trennt IoT-Analytics nicht klar von breiteren Enterprise-Analytics-Paketen, was Einfluss darauf haben kann, was gezählt wird und wann die Währungsumrechnung erfolgt. |

| Branchenforschungsinstitut B | 44,41 Mrd. USD (2025) | Geht von einer Basis im Jahr 2025 aus und wendet ein längeres Prognosefenster an, wobei der Umfang auf segmentierten Ansichten beruht, die Dienstleistungen und Softwarepaketierung über Bereitstellungen hinweg möglicherweise unterschiedlich behandeln. |

Wenn diese Zahlen nebeneinander betrachtet werden, ist die Haupterkenntnis, dass kleine Unterschiede im Umfang und bei der Jahresverankerung eine sichtbare Lücke in der gemeldeten Marktgröße erzeugen können. Unser Ansatz hält die Größenbestimmung nachvollziehbar an klaren Umsatzposten fest, wendet eine konsistente Währungszeitpunktbestimmung an und überprüft die Gesamtsummen dann anhand von Rückmeldungen von Lieferanten und Käufern, sodass die Schätzung reproduzierbar und praktisch zu verteidigen ist.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der IoT-Analysemarkt bis 2031 erreichen?

Es wird erwartet, dass der Markt im Jahr 2031 USD 131,12 Milliarden erreicht und mit einer CAGR von 21,58 % wächst.

Welche Region führt derzeit bei der Einführung von IoT-Analysen?

Asien-Pazifik macht 35,86 % des globalen Umsatzes aus und wächst am schnellsten mit einer CAGR von 22,84 %.

Warum übertreffen Dienstleistungen Lösungen beim Wachstum?

Unternehmen lagern Analysen an spezialisierte Anbieter aus, um den Fachkräftemangel zu überwinden, was das Dienstleistungssegment mit einer CAGR von 23,12 % antreibt.

Um wie viel können Predictive-Maintenance-Programme Geräteausfälle reduzieren?

Anlagenintensive Unternehmen berichten von 70 % weniger ungeplanten Stillständen nach der Einführung von IoT-gesteuerter Predictive Maintenance.

Welche Sicherheits-Frameworks fördern die Einführung von Cloud-nativen Analysen?

Zero-Trust-Architekturen und integrierte Bedrohungsanalysen von Anbietern wie Microsoft Azure lindern Datensicherheitsbedenken.

Was ist das größte regulatorische Hindernis für globale IoT-Analyse-Einsätze?

DSGVO-konforme Datensouveränitätsregeln können die Projektkosten aufgrund von Lokalisierungsanforderungen um bis zu 25 % erhöhen.

Seite zuletzt aktualisiert am: