Marktgröße und Marktanteil der Sportanalytik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

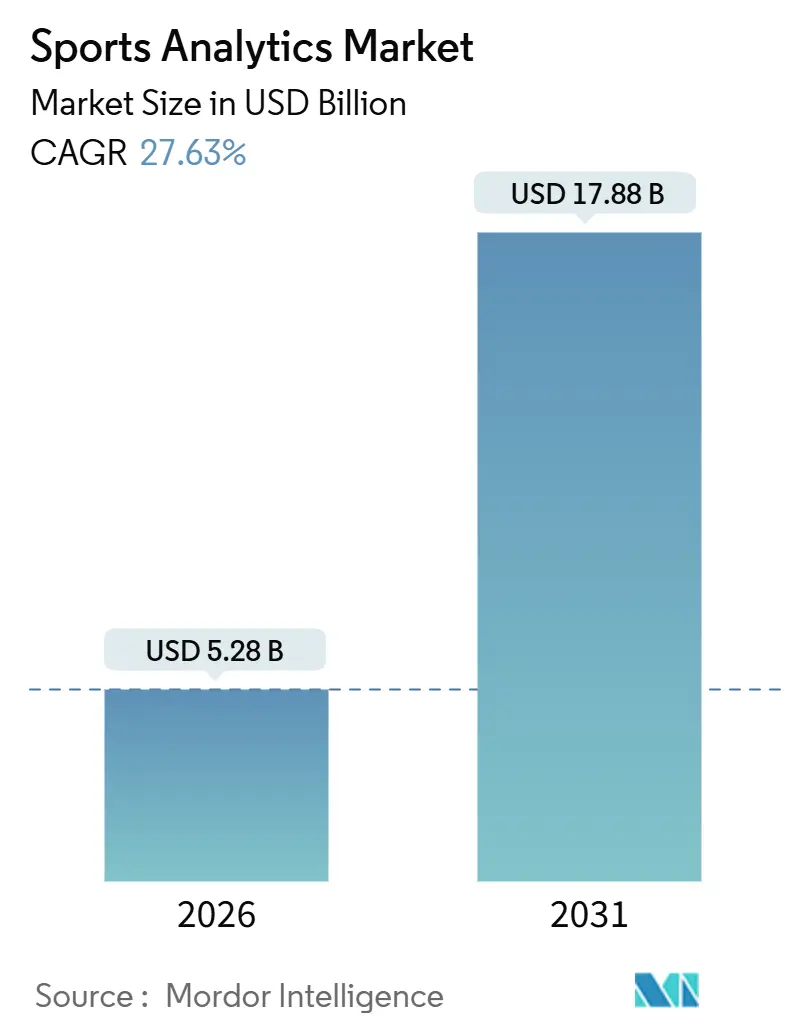

| Marktgröße (2026) | 5.28 Milliarden US-Dollar |

| Marktgröße (2031) | 17.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

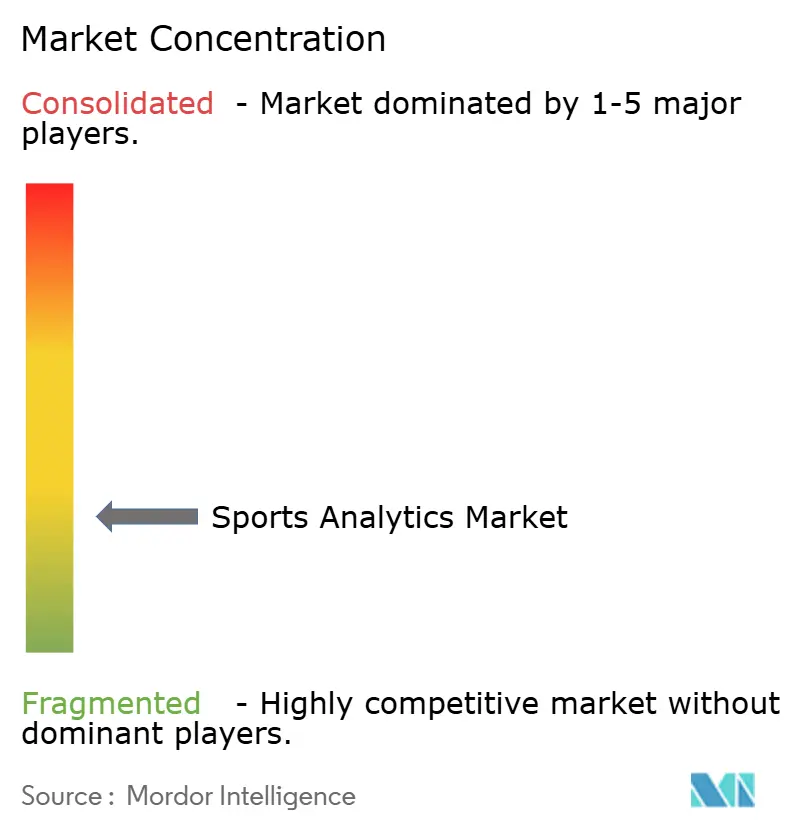

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Sportanalytik von Mordor Intelligence

Die Marktgröße für Sportanalytik belief sich im Jahr 2026 auf 5,28 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 17,88 Milliarden USD erreichen, was einer CAGR von 27,63 % über den Zeitraum entspricht. Der Schwung kommt von drei strukturellen Verschiebungen: Ligen behandeln Live-Leistungsdaten nun als monetisierbares Medien-Asset, Wettenanbieter zahlen Aufschläge für offizielle Feeds, die Wetten in Millisekunden abwickeln, und Cloud-Plattformen haben proprietäre Server bei 72,33 % der Bereitstellungen im Jahr 2025 ersetzt. Dienstleistungen expandieren schneller als Software, weil Vereine Integrations-, Datenverwaltungs- und Modelloptimierungsexpertise benötigen, um Sensor-, Video- und Fan-Daten zu kohärenten Pipelines zu verknüpfen. Die frühe Einführung von Internet-der-Dinge (IoT)-Sensoren und legalisiertem Sportwetten in Nordamerika liefert Skalierung, doch das auf Cricket ausgerichtete Franchise-Modell im asiatisch-pazifischen Raum schreitet noch schneller voran. Der Wettbewerb unter Anbietern verschärft sich, da Hardwareunternehmen Softwarespezialisten übernehmen, um End-to-End-Stacks anzubieten, wie Sonys Übernahme von KinaTrax im Jahr 2024 und die Übernahme von STATSports im Jahr 2025 verdeutlichen.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente entfielen im Jahr 2025 64,89 % des Umsatzes auf Softwareplattformen, während Dienstleistungen bis 2031 mit einer CAGR von 28,11 % expandieren.

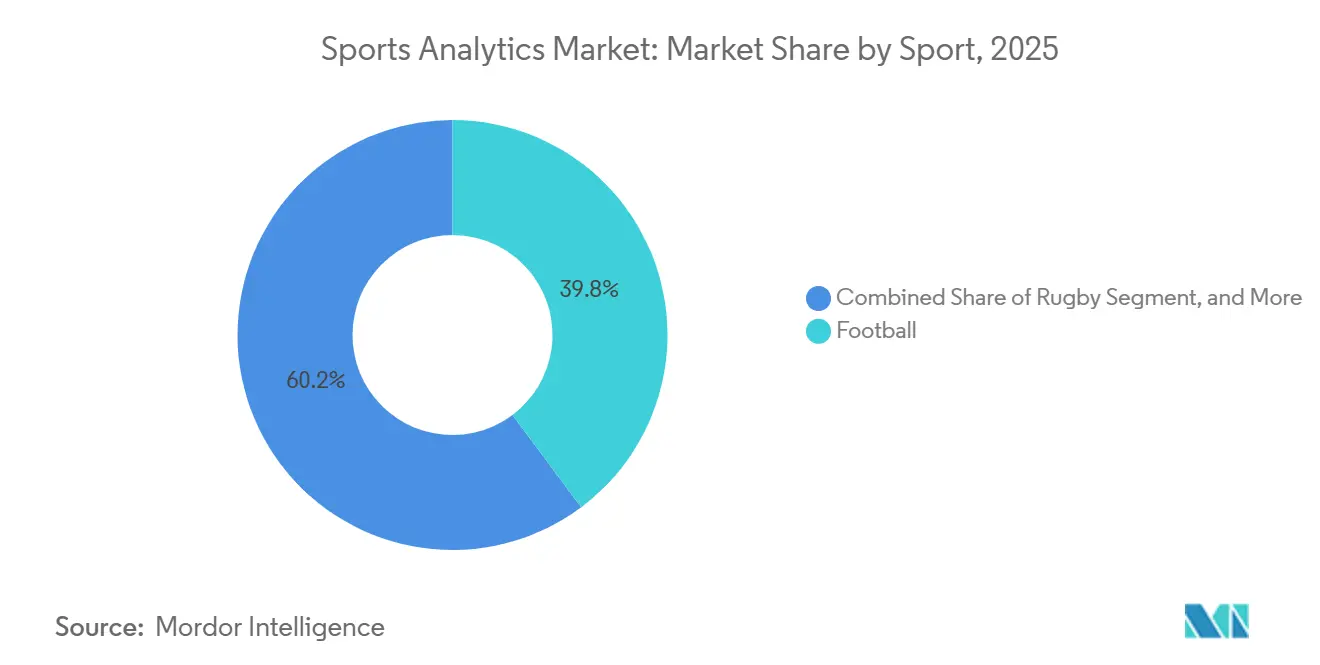

- Nach Sportart führte Fußball im Jahr 2025 mit einem Umsatzanteil von 39,78 %, während Rugby bis 2031 die schnellste CAGR von 29,23 % verzeichnen soll.

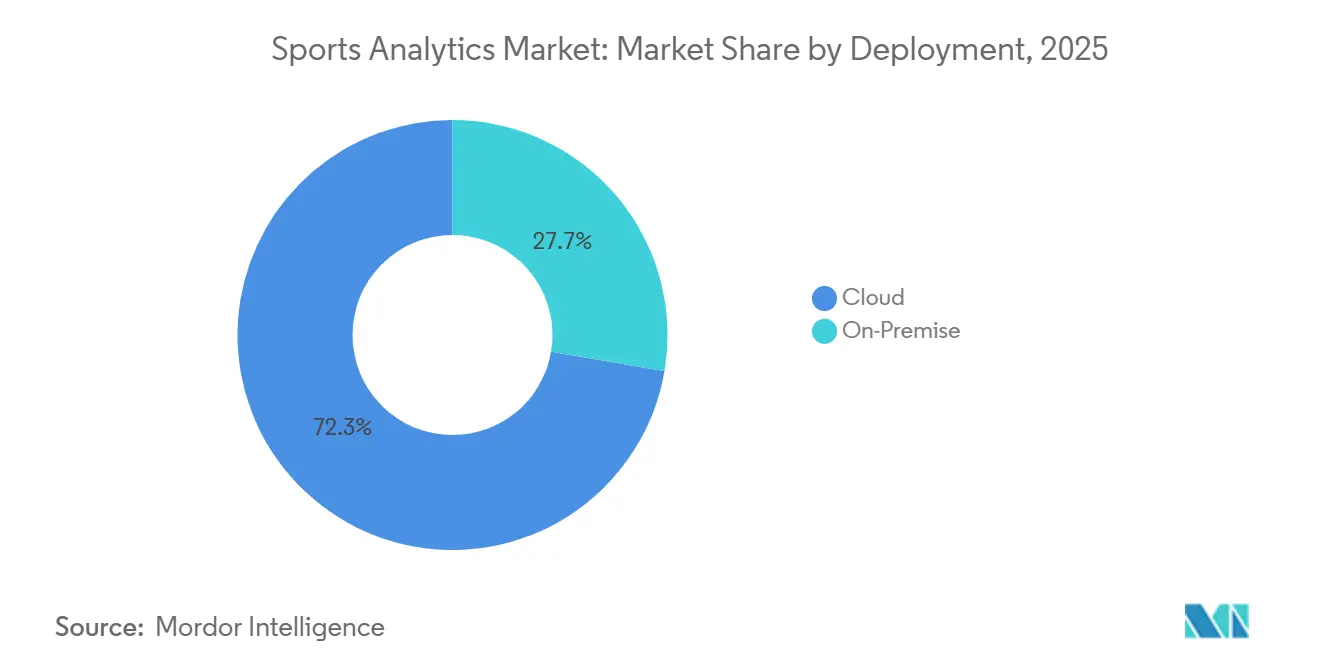

- Nach Bereitstellung entfielen im Jahr 2025 72,33 % des Marktanteils der Sportanalytik auf Cloud-Modelle, die bis 2031 mit einer CAGR von 28,06 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 43,83 % des Umsatzes auf Sportteams und Vereine, während Sportwettenanbieter zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 28,61 % wachsen werden.

- Nach Geografie entfielen im Jahr 2025 42,76 % des Umsatzanteils auf Nordamerika, doch der asiatisch-pazifische Raum soll im Prognosezeitraum die schnellste CAGR von 28,69 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Sportanalytik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Echtzeit-Tracking durch IoT-Sensoren in nordamerikanischen Profiligen | +5.2% | Nordamerika mit Ausstrahlungseffekten auf Europa und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zentralisierte Datenverwaltungsmandate europäischer Fußballvereine für die Transferbewertung | +4.8% | Europa, Südamerika, Naher Osten | Langfristig (≥4 Jahre) |

| Sportwetten-Datenpartnerschaften nach der Legalisierung in den Vereinigten Staaten | +6.1% | Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum und Europa | Kurzfristig (≤2 Jahre) |

| Franchise-getriebene Einführung von Analytik in indischen und australischen Cricket-Ligen | +3.9% | Asiatisch-pazifischer Raum, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Verletzungsvorhersagemodelle zur Reduzierung von Spielerausfallzeiten | +4.3% | Global | Mittelfristig (2–4 Jahre) |

| Integration von Esports-Leistungsdaten mit traditioneller Sportanalytik | +2.9% | Global, konzentriert im asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Echtzeit-Tracking durch IoT-Sensoren in nordamerikanischen Profiligen

Zebra-RFID-Chips in NFL-Schulterpolstern und optische Kameras in NBA-Arenen erzeugen pro Spiel Millionen von Koordinaten und komprimieren den Analysezyklus von Stunden auf Sekunden. Microsofts Copilot-gestützte Seitenlinie-Anwendung, die im August 2025 ligaweit eingeführt wurde, wandelt diese Datenströme in Fourth-Down-Wahrscheinlichkeiten und Ermüdungswarnungen um, auf die Trainer sofort reagieren können.[1]Microsoft, "NFL erweitert Partnerschaft, um KI an die Seitenlinie zu bringen," microsoft.com Edge-Gateways und Cloud-Zonen mit niedriger Latenz ersetzen daher feste Rechenzentren, da Teams keine Roundtrip-Verzögerungen von 5–10 Sekunden tolerieren können. Das Modell verbreitet sich bereits in der englischen Premier League, die im Juli 2025 eine eigene fünfjährige KI-Partnerschaft mit Microsoft unterzeichnet hat.

Zentralisierte Datenverwaltungsmandate europäischer Fußballvereine für die Transferbewertung

Premier-League- und kontinentale Vereine behandeln mehrjährige Leistungsarchive zunehmend als Kapitalanlagen, die achtstellige Transfergebühren rechtfertigen. Oracles Match-Insights-Plattform, die erstmals 2021 eingeführt wurde, konsolidiert Video-, Positions- und biometrische Aufzeichnungen, damit Rekrutierungsteams Kandidaten mit historischen Vergleichswerten benchmarken können. Akademieprogramme folgen diesem Beispiel: Kitman Labs unterstützt nun die Langzeitverfolgung in jedem Premier-League-Nachwuchsprogramm und gibt Verkäufern datengestützte Verhandlungsmacht. Infolgedessen müssen Käufer mit ebenso umfangreichen Datensätzen kontern oder riskieren, zu viel zu zahlen.

Sportwetten-Datenpartnerschaften nach der Legalisierung in den Vereinigten Staaten

Exklusive NBA-Vereinbarungen mit Sportradar und Genius Sports, die aktiengebundene MLB-Verlängerung bis 2032 mit Sportradar und der NCAA-Datendeal vom Januar 2025 formalisieren einen geschlossenen Markt, in dem Ligen von jeder In-Game-Wette profitieren.[2]Sportradar, "MLB und Sportradar verlängern Partnerschaft bis 2032," sportradar.com Betreiber erhalten authentifizierte Feeds, die Quoten auf mobilen Apps im Sekundenbruchteil aktualisieren, während Sender prädiktive Grafiken erhalten, die das Engagement steigern. Der kurzfristige Umsatzschub ist US-zentriert, aber Regulierungsbehörden in Europa und dem asiatisch-pazifischen Raum entwerfen nun ähnliche Regeln, die „offizielle” Daten bevorzugen.

Franchise-getriebene Einführung von Analytik in indischen und australischen Cricket-Ligen

Hawk-Eye-Ballverfolgung, Catapult-GPS-Westen und proprietäre Auktionsdatenbanken haben Indian-Premier-League-Franchises in Datenlabore verwandelt. Ermüdungskurven auf Spielerebene und Spielfeldmodelle helfen Eigentümern, die Renditen innerhalb enger Kaderbudgets zu maximieren. Das Modell verbreitet sich: Big-Bash-League-Vereine wenden denselben Stack an, und Saudi-Arabiens Vision-2030-Programm finanziert Analytikpiloten in inländischen Ligen. Diese Nachfrage aus dem asiatisch-pazifischen Raum erklärt, warum das regionale Wachstum Nordamerika bis Anfang der 2030er Jahre überholen soll.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Technologiebudgets von Zweitligavereinen in Südamerika und Afrika | -3.7% | Südamerika und Afrika mit Schwerpunkten im asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| DSGVO- und CCPA-Beschränkungen bei der Erfassung biometrischer Daten | -4.2% | Europa und Nordamerika mit globalen Compliance-Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Streitigkeiten über Dateneigentum zwischen Ligen und Wettenanbietern | -2.8% | Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Mangel an standardisierten Leistungskennzahlen im Frauensport | -1.9% | Global | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Technologiebudgets von Zweitligavereinen in Südamerika und Afrika

Viele Fußballorganisationen der zweiten Division operieren mit Jahresbudgets unter 10 Millionen USD und müssen Gehälter gegenüber Datenpipelines priorisieren. Lückenhafter Glasfaser-Backhaul erschwert zudem Live-Uploads und zwingt Trainer, sich auf manuelle Kennzeichnung statt auf automatisierte Sensor-Feeds zu verlassen. Die Lücke droht einen zweistufigen globalen Talentmarkt zu zementieren, in dem datenreiche Vereine unterbewertete Talente monetarisieren, während finanzschwache Konkurrenten zurückfallen.

DSGVO- und CCPA-Beschränkungen bei der Erfassung biometrischer Daten

Wearable-Ausgaben sind in der Europäischen Union Daten der „besonderen Kategorie” gemäß Artikel 9 und erfordern ausdrückliche Einwilligung der Sportler sowie strenge Zweckbindung.[3]Europäische Kommission, "Text der Datenschutz-Grundverordnung (DSGVO)," europa.eu Kaliforniens CCPA bietet ähnliche Opt-out-Rechte, und jüngste NOYB-Beschwerden haben bereits Überprüfungen der Ligarichtlinien ausgelöst. Anbieter integrieren nun geräteseitige Verschlüsselung und föderierte Lernarchitekturen, damit Algorithmen trainieren können, ohne rohe biometrische Daten zu exportieren, aber der Compliance-Aufwand verlangsamt Einführungen und erhöht die Gesamtbetriebskosten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sportart: Rugbys intelligenter Ball beschleunigt die Einführung

Fußball erzielte im Jahr 2025 39,78 % des Umsatzes, doch Rugby expandiert mit einer CAGR von 29,23 % bis 2031 am schnellsten, da Sportables sensorbestückter Gilbert-Ball 20 Positionsaktualisierungen pro Sekunde für Schiedsrichter und Broadcast-Overlays liefert. Dieses datenreiche Objekt verifiziert Einwürfe und Vorwärtspässe in Echtzeit und befriedigt sowohl Schiedsrichter als auch Sender. Cricket behält den zweitgrößten Anteil, angetrieben durch die Dominanz von Hawk-Eye in Indien und Australien, während Basketballs Raumverfolgungspartnerschaften seine Analytikbasis stärken.

Rugbys Schwung zeigt, dass Sportarten, die mit Schiedsrichterunsicherheiten konfrontiert sind, eingebettete Sensoren schneller einführen als solche mit etablierten Wiederholungssystemen. Erfolgreiche Tests bei der U-20-Weltmeisterschaft 2023 überzeugten die Six-Nations-Organisatoren, intelligente Bälle bis 2029 einzuführen, was eine stetige Zunahme der Hardware- und Softwarenachfrage garantiert. Der Markt für Sportanalytik profitiert daher, wenn Technologie Schiedsrichterprobleme löst und das Fan-Storytelling bereichert.

Nach Komponente: Wachstum der Dienstleistungen übertrifft Software

Softwarelizenzen machten im Jahr 2025 noch 64,89 % des Wertes aus, aber Integrations-, Datenqualitäts- und Modelltrainingsdienstleistungen expandieren mit einer CAGR von 28,11 %. Deloittes Converge for Sports bündelt einen Fan-Datensee, Treuefunktionen und Echtzeit-Dashboards in einem einzigen verwalteten Dienst und unterstreicht, warum Vereine ergebnisbasierte Verträge gegenüber Toolkits bevorzugen. Beratungsabteilungen vermitteln auch zwischen proprietären Wearables und öffentlichen Cloud-APIs und stellen sicher, dass Datenschutzkontrollen und Single-Sign-on im gesamten Stack funktionieren.

Die Prämie auf Dienstleistungen spiegelt die steigende architektonische Komplexität wider. Moderne Bereitstellungen verbinden optische Kameras, RFID-Chips, Ticketing-Protokolle und Wetten-Feeds in einem Cloud-Warehouse. Ohne Integrationspartner haben Vereine Schwierigkeiten, Schemata zu harmonisieren oder Machine-Learning-Modelle sicher einzusetzen. Anbieter, die Produktlizenzen mit Beratungsprogrammen kombinieren, haben einen Cross-Selling-Vorteil, und Private-Equity-Investoren belohnen diejenigen mit stabilen Dienstleistungsannuitäten.

Nach Bereitstellung: Cloud-Architektur gewinnt an Dynamik

Cloud-Bereitstellungen machten im Jahr 2025 72,33 % der Ausgaben aus und wachsen mit einer CAGR von 28,06 %, angetrieben durch rechenintensive Workloads wie Gewinnwahrscheinlichkeitssimulationen, die jede Sekunde aktualisiert werden. Oracle Clouds Fähigkeit, 100.000 Spielsimulationen pro Premier-League-Spiel durchzuführen, bestätigt seinen Skalierungsvorteil gegenüber On-Premise-GPU-Clustern. Amazon Web Services bietet ein ähnliches Fundament für Six-Nations-Rugby-Spielgrafiken und unterstreicht die Abhängigkeit der Sender von elastischen Ressourcen.

Reines On-Premise bleibt für Verbände mit Datensouveränitätsregeln praktikabel, aber hybride Topologien dominieren nun neue Ausschreibungen. Sensible biometrische Daten bleiben hinter der Firewall, während aggregierte Kennzahlen und fan-orientierte Inhalte in die Cloud verlagert werden. Der Wechsel wird auch durch den Aufstieg generativer KI-Engines gefördert, auf die Teams bei Bedarf zugreifen können, anstatt eigene GPU-Inventare zu finanzieren.

Nach Endnutzer: Wettenanbieter beschleunigen die Einführung

Sportteams und Vereine gaben im Jahr 2025 am meisten aus, doch Wettenanbieter skalieren mit einer CAGR von 28,61 % am schnellsten, da sie Scouting-Tools direkt in die Ligainfrastruktur integrieren. Sportradar's aktiengebundene Verlängerung mit Major League Baseball veranschaulicht die vertikale Integration: Der Anbieter liefert nun Analytik sowohl an Vereine als auch an Sportwettenanbieter und sichert exklusive Feed-Rechte. Genius Sports wendet dieselbe Logik auf den englischen Fußball unter seiner Football-DataCo-Verlängerung an.

Diese Verschiebung hin zu mehrseitigen Datenplattformen bedeutet, dass dieselbe Telemetrie Kaderentscheidungen, Fan-Engagement und Mikrowetten unterstützt. Da Betreiber Technologieaufbauten im Austausch für Rechtsexklusivität finanzieren, subventionieren sie indirekt Vereine und Ligen und beschleunigen die gesamte Analytikdurchdringung. Einzelsportler-Abonnements, obwohl eine Nische, deuten auf eine Zukunft hin, in der Spieler ihre eigenen biometrischen Daten parallel monetarisieren.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 42,76 % des Umsatzes, unterstützt durch den ligaweiten IoT-Stack der NFL und weit verbreitetes legales Wetten, das Daten-Feeds im Sekundenbruchteil schätzt. Major League Baseballs Verlängerung bis 2032 mit Sportradar, einschließlich einer Aktienkomponente, veranschaulicht, wie langfristige Datenverträge Cashflows für Rechteinhaber und Anbieter verankern. Ausgereifte Breitbandinfrastruktur, große Medienrechte und eine Kultur der quantitativen Entscheidungsfindung erhalten den Ausgabenschwung.

Europa belegte den zweiten Platz, angetrieben durch einheitliche Fußballdatenstrategien und Oracle-gestützte Broadcast-Overlays. Das Wachstum bleibt gesund, liegt aber unter dem globalen Durchschnitt, da die DSGVO Einwilligungshürden für die biometrische Erfassung einführt. Dennoch zeigt der Premier-League-Microsoft-Pakt vom Juli 2025, dass Vereine stark investieren werden, sobald Compliance-Workflows standardisiert sind. Der Nahe Osten fungiert als Erweiterungsmarkt: Saudi-Arabien lenkt Vision-2030-Kapital in Analytikpiloten in Cricket und Fußball, während die Vereinigten Arabischen Emirate Startups in ihre Freizonen rekrutieren.

Der asiatisch-pazifische Raum schreitet mit einer CAGR von 28,69 % bis 2031 am schnellsten voran, angeführt von Crickets Franchise-Ökonomie und einem boomenden Esports-Sektor, der Dateninfrastruktur teilt. Die Indian Premier League zwingt jeden Verein, Hawk-Eye- und Catapult-Systeme zu unterhalten, was jede Saison wiederkehrende Software-Upgrades sichert. China, Südkorea und Japan verbinden traditionelle Sportdaten mit Esports-Telemetrie, um hybride Dashboards zu erstellen, auf die sich sowohl Trainer als auch Kommentatoren verlassen. Bis Anfang der 2030er Jahre ist die kumulierte Ausgabe auf dem Weg, Nordamerika einzuholen und dann zu übertreffen.

Südamerika und Afrika bleiben zweistellige Wachstumsregionen trotz kleinerer Basen. Budgetbeschränkungen bei Zweitligavereinen verlangsamen die Einführung, aber Elitevereine in São Paulo, Buenos Aires und Johannesburg setzen bereits Wearables und Cloud-Analytik auf dem Niveau europäischer Pendants ein. Infrastrukturinvestitionen im Zusammenhang mit WM-Bewerbungen 2030 und regionalen Rundfunkverträgen sollen die Lücke schrittweise schließen.

Regulatorisches Umfeld

Sportanalytik-Implementierungen werden zunehmend durch Datenschutz-, KI-Governance- und Sportwetten-Integritätsregeln geprägt, da dieselbe Telemetrie sowohl für die Athletenbewertung als auch für die Abwicklung von Live-Wetten verwendet wird. In der Europäischen Union führt das EU-KI-Gesetz (Verordnung (EU) 2024/1689) Risikomanagement-, technische Dokumentations- und Aufsichtspflichten für bestimmte sportbezogene KI-Anwendungsfälle im Zusammenhang mit menschlicher Leistung oder Athletenbewertung ein, was die Erwartungen an Modelltransparenz und Datengovernance erhöht, zusätzlich zur Behandlung von biometrischen Daten als besondere Kategorie personenbezogener Daten gemäß DSGVO.

Auf der Wettseite verschärfen Regulierungsbehörden die technischen Kontrollen rund um offizielle Datenfeeds und die Berichterstattung der Betreiber. Das brasilianische Finanzministerium erließ die Verordnung Nr. 722/2024, die Wettanbieter dazu verpflichtet, Datenbanken in Brasilien zu lokalisieren und behördlichen Zugriff zu gewähren, während die Regeln des Tennessee Sports Wagering Council Sportdatenfeeds regulieren und Vereinbarungen zur Integritätsüberwachung vorschreiben. Im Vereinigten Königreich hebt der strategische Fokus der Gambling Commission für 2025 bis 2026 ausdrücklich den Einsatz von Daten und Analytik bei der Aufsicht hervor, unterstützt durch strukturierte Betreiber-Datenprogramme (einschließlich der Veröffentlichung von Betreiberdaten bis März 2026). Dieser Ansatz erhöht den Bedarf an prüfbaren, echtzeitfähigen Berichts-Pipelines über Sportwettanbieter und ihre Datenpartner hinweg.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der primären Datenerfassung und den Rechten, da Ligen, Verbände, Teams und Veranstalter den Zugang zu optischem Tracking, Wearables sowie offiziellen Ergebnissen oder Metadaten erzeugen und kontrollieren. Anschließend lizenzieren sie diese Feeds an Datenverteiler und nachgelagerte Nutzer. Erfassungshardware und -systeme umfassen körpernahe Sensoren (zum Beispiel GPS-/RFID-Wearables) und Kamerasysteme in der Sportstätte, während Softwareschichten die Daten bereinigen, kennzeichnen und zeitlich synchronisieren, um sie für Coaching-Workflows, Übertragungsgrafiken und Wettmärkte nutzbar zu machen. Vertrieb und Monetarisierung konzentrieren sich auf offizielle Datenpfade für Wetten und Medien, wo Anbieter wie Sportradar und Genius Sports offizielle Feeds, Integritäts-Tools und APIs für Betreiber, Sender und digitale Plattformen bündeln.

Die Aktivierung erfolgt über Cloud-Infrastruktur, Analytikanwendungen und Dienstleistungen: Hyperscale- oder Cloud-Datenlager sowie MLOps-Toolchains unterstützen latenzarme Inferenz, und Integratoren sowie Managed-Service-Anbieter implementieren Identitäts-, Einwilligungs- und Governance-Kontrollen über Sensor-, Video-, Ticketing- und Fandaten hinweg. Für anspruchsvolle KI-Workloads ist die Verfügbarkeit von Rechenleistung eine zentrale vorgelagerte Einschränkung, da Engpässe bei der KI-Infrastruktur der 2026er-Ära (einschließlich langer Vorlaufzeiten für fortschrittliche Halbleiterverpackungskapazitäten und andere Infrastrukturkomponenten) die Beschaffungszyklen für Teams und Anbieter verlängern können, die rechenintensive Video- und Simulations-Workloads betreiben. Diese Dynamik verstärkt den Trend hin zu cloudbasierten Kapazitäten und anbieterverwalteten Umgebungen.

Wettbewerbslandschaft

Der Markt für Sportanalytik ist mäßig fragmentiert. Große Unternehmenssoftwareanbieter wie Microsoft, Oracle und SAP verkaufen horizontale Cloud- und Datenbankschichten, während Spezialisten wie Stats Perform, Catapult, Sportradar und Genius Sports sportspezifische Erfassungs- und Modellierungstools bereitstellen. Startups, darunter Zone7, Kitman Labs und Orreco, adressieren Nischenanwendungsfälle wie Verletzungsvorhersage und Athletenwellness und kooperieren häufig mit Cloud-Hyperscalern für Back-End-Skalierung.

Die Konsolidierung nimmt zu. Sony erwarb KinaTrax im Oktober 2024 und STATSports im Oktober 2025 und verband optisches Tracking mit körpernahen Sensoren zu einer einzigen Telemetriepipeline. Hudl verfolgte einen anderen Ansatz und kaufte StatsBomb im Jahr 2024 für Fußball-Ereignisdaten und Balltime im Jahr 2025 für Volleyball-Video, was einen sportartspezifischen Roll-up signalisiert. Teamworks' Übernahme von Zelus Analytics im September 2024 integriert Kaderoptimierungsalgorithmen in seine Betriebssuite und unterstreicht die funktionsübergreifende Expansion.

Strategischer Weißraum liegt in datenschutzwahrenden Datenarchitekturen und sportübergreifender Standardisierung. Anbieter, die geräteseitig verschlüsseln, Lernen föderieren und dennoch aggregierte Erkenntnisse monetarisieren können, werden Regulierungsbehörden zufriedenstellen und gleichzeitig Einnahmen erhalten. Ebenso ermöglichen Plattformen, die Kennzahlen über Fußball, Basketball und Rugby normalisieren, Scouts die Bewertung von Mehrsporttalenten – ein Vorteil, da Vereine ihre Talentpipelines diversifizieren. Die Wettbewerbsdifferenzierung verlagert sich daher vom rohen Datenvolumen zur Modellgenauigkeit und regulatorischen Compliance.

Marktführer der Sportanalytik-Branche

IBM Corporation

SAP SE

SAS Institute Inc.

Oracle Corporation

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Monetarisierung weitet sich über Coaching-Anwendungsfälle hinaus auf fanorientierte Erlebnisse und softwaredefinierte Produktion aus, wodurch Raum für Plattformen entsteht, die Leistungs-, Inhalts- und kommerzielle Daten unter einem einheitlichen Governance-Modell vereinen. Workflows bei Großveranstaltungen zeigen, wie sich dies in Produktchancen übersetzen lässt: Die FIFA-Weltmeisterschaft 2026 nutzte softwaredefinierte Übertragungsarchitekturen (mit COTS-Servern und Verarbeitung in privaten Clouds) sowie Remote-Produktionszentren, um Feeds für mehrere Märkte bereitzustellen. Dieser Aufbau erhöht das Volumen strukturierter, zeitsynchronisierter Live-Metadaten, die zu interaktiven Overlays, personalisierten Highlights und Echtzeit-Interaktionsfunktionen über OTT-, Social- und Second-Screen-Kanäle hinweg neu verpackt werden können.

M&A- und Investitionsaktivitäten treiben Analytik zudem tiefer in Medien- und Verbraucherprodukte hinein und unterstützen Chancen für Anbieter, die Simulation, Telemetrie und Personalisierung als skalierbare Dienste bündeln können. Die Vereinbarung der Versant Media Group zur Übernahme von Full Swing im Juli 2026 unterstreicht das strategische Interesse an der Kombination von Leistungsdaten und Simulationssoftware mit Sportmedienangeboten, während die Investition von BGF in Höhe von 20 Millionen GBP in Urban Zoo (Juli 2026) auf anhaltende Finanzierung für international skalierbare Sporttechnologie-Plattformen hinweist. Neben diesen Verschiebungen wachsen compliance-getriebene Chancen für datenschutzwahrende Analytik, einschließlich On-Device-Verschlüsselung, föderiertem Lernen und prüfungsfähiger Modelldokumentation, da KI-Governance- und Wettregulierungsvorschriften zunehmend Datenkontrollen, Berichterstattung und Integritätsüberwachung über Rechtsordnungen hinweg vorschreiben.

Aktuelle Branchenentwicklungen

- Juni 2026: Der All England Lawn Tennis Club und IBM stellten neue KI-gestützte Fan-Erlebnisse und modernisierte digitale Plattformen für The Championships 2026 in Wimbledon vor. Die Veröffentlichung erweiterte Echtzeit-Interaktionsfunktionen auf Basis von IBM watsonx und Turnierdaten und verstärkte den Wandel von Back-Office-Analytik hin zu verbraucherorientierten, personalisierten Sporterlebnissen in großem Maßstab.

- April 2026: SAP erweiterte seine Co-Innovationsarbeit mit dem Bundesligaverein TSG Hoffenheim, um KI-gestützte Scouting-Zusammenfassungen und Szenenfindungsfunktionen innerhalb von SAP Sports One zu testen. Die Zusammenarbeit stärkt SAPs Positionierung bei workflow-integrierter Analytik, bei der Video-, Leistungsdaten und Scouting-Notizen in entscheidungsreife Ergebnisse für Vereine umgewandelt werden.

- Oktober 2024: Sony übernahm KinaTrax und ergänzte sein Sporttechnologie-Portfolio um optisches Tracking und Biomechanik-Fähigkeiten. Die Übernahme unterstützte durchgängige Telemetrieangebote durch die Kombination von Erfassungs- und Analyseebenen, ein Konsolidierungsmuster, das die Integrationsreibung für Teams und Sender verringert, die Analytik-Stacks aus mehreren Quellen einsetzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik wird der Sportanalytik-Markt als der Umsatz behandelt, der mit Analysesoftware und zugehörigen Dienstleistungen erzielt wird, die Sportdaten in Erkenntnisse für Leistung, Taktik, Gesundheit sowie Fan- oder kommerzielle Entscheidungen im professionellen und organisierten Sport umwandeln.

Ausgeschlossene Bereiche: Wir zählen keine eigenständige Hardware, Konnektivitäts- oder Ticketing-Tools, es sei denn, eine Analytikschicht wird zusammen mit der Lösung bereitgestellt und monetarisiert.

Übersicht der Segmentierung

- Nach Sportart

- Fußball

- Cricket

- Basketball

- Hockey

- American Football

- Baseball

- Rugby

- Sonstige Sportarten

- Nach Komponente

- Software

- Dienstleistungen

- Nach Bereitstellung

- On-Premise

- Cloud

- Nach Endnutzer

- Sportteams/Vereine

- Ligen und Verbände

- Einzelsportler

- Sportwettenanbieter

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Sekundärforschung wird genutzt, um die Leitplanken für das Modell festzulegen, sodass die späteren Interview-Inputs auf einen realistischen Nachfragepool angewendet werden können. Wir stützen uns hauptsächlich auf öffentliche Sportverbände und offizielle Statistiken, um die Größe des organisierten Sportökosystems und das Tempo der digitalen Akzeptanz zu verstehen, etwa Veröffentlichungen von Verbänden und Ligen, staatliche Statistiken zur Sportbeteiligung und Beschäftigung sowie relevante Aktualisierungen zum Schulsport.

Wir überprüfen zudem Quellen wie Geschäftsberichte von Unternehmen, Investorenpräsentationen, Produktdokumentationen, seriöse Presseberichterstattung sowie begutachtete Forschung zu Wearables, Computer Vision und Athletenüberwachung. Patentdatenbanken werden verwendet, um die Innovationsrichtung plausibel zu prüfen (zum Beispiel Tracking und Videoanalytik). In einigen Fällen werden unsere kostenpflichtigen Abonnements für Unternehmensfinanzdaten und Nachrichteninformationen genutzt, um Umsatzangaben und Vertragssignale zu bestätigen, die in Pressemitteilungen nicht vollständig sichtbar sind. Diese Sekundärquellen sind nicht erschöpfend, und weitere öffentliche Referenzen werden zur Datenerhebung, Gegenprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wird durchgeführt, um die Annahmen aus der Sekundärforschung einem Belastungstest zu unterziehen und praktische Punkte wie Preisgestaltung, Bereitstellungsmix und die Art der Paketierung von Analytik in realen Kaufzyklen zu bestimmen. Wir befragen und interviewen eine Mischung aus Lösungsanbietern, Systemintegratoren, Teams und Ligen sowie sportangrenzenden Käufern wie Medien- und Wettbeteiligten, wobei die Abdeckung über die wichtigsten Regionen verteilt ist, damit die globalen Summen nicht an einer einzigen Geografie festgemacht werden.

Das Interview-Feedback wird anschließend genutzt, um die Aufteilung zwischen Software und Dienstleistungen, typische Vertragslaufzeiten und was tatsächlich als Analytikumsatz im Gegensatz zu angrenzenden Tools gezählt wird, zu bestätigen, was hilft, Lücken zu schließen, die durch öffentliche Berichterstattung offenbleiben.

Verteilung der Befragten der primären Forschungsarbeit vor Ort

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 13% | APAC: 43% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 34% | EMEA: 30% |

| Kleinere Akteure: 17% | Manager: 53% | Amerika: 27% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-Down-Aufbau, bei dem der adressierbare Nachfragepool anhand der organisierten Sportaktivität, der Digitalisierungsintensität und der messbaren Durchdringung datengesteuerter Workflows innerhalb von Teams, Ligen, Medien- und Wett-Ökosystemen rekonstruiert wird. Die Gesamtsummen werden anschließend durch selektive Bottom-up-Näherungen überprüft, etwa durch stichprobenartige Anbieterpreisspannen multipliziert mit Adoptionszahlen nach Sportart und Region, gefolgt von Kanalprüfungen typischer Dealgrößen für Vereine und Ligen.

Inputs, die das Modell wesentlich beeinflussen, sind das Wachstum der installierten Basis bei Wearable- und Tracking-Nutzung, der Anteil von Cloud- gegenüber On-Premise-Bereitstellungen, das Tempo der Einführung von Video- und optischem Tracking, das Verhältnis von Dienstleistungen zu Software in frühen Bereitstellungsphasen und die typische Entwicklung des jährlichen Vertragswerts bei Verlängerungen und Erweiterungen. Wenn eine Bottom-up-Prüfung Lücken aufweist, verwenden wir konservative Spannen, die in Gesprächen vereinbart werden, und verfeinern diese erst nach Gegenprüfung mit mehr als einer Befragtengruppe.

Für Prognosen wird eine Szenarioanalyse verwendet, damit Adoptionskurven basierend auf Faktoren wie Budgetzyklen bei Teams, regulatorischen oder integritätsbezogenen Änderungen, die die Wettanalytik betreffen, sowie dem Tempo der Standardisierung der Datenerfassung durch Ligen angepasst werden können. Die Szenarioergebnisse werden dann mit interviewgestützten Erwartungen an Preisgestaltung und Nutzungsausweitung abgeglichen, was die Prognose realistisch und nachvollziehbar hält.

Datenvalidierung & Aktualisierungszyklus

Zahlen werden vor der Finalisierung durch mehrere Prüfungen validiert, einschließlich der regionsübergreifenden Addition, des Vergleichs des implizierten Umsatzes pro Käufer mit Interviewspannen und der Überprüfung von Ausreißern, die nicht zu bekannten Adoptionsmustern passen. Bei einer großen Abweichung werden Annahmen überarbeitet, gefolgt von gezielten erneuten Kontaktaufnahmen mit Befragten, um zu bestätigen, was sich geändert hat, etwa Verschiebungen bei der Paketierung von Dienstleistungen hin zu Abonnementbündeln.

Jeder Bericht durchläuft eine mehrstufige Analystenprüfung, damit Logik und Berechnungen über Modell, Erzählung und Darstellungen hinweg konsistent sind. Die Studie wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse die Wachstumspfade verändern können. Vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit Kunden die neueste angepasste Sicht erhalten und nicht eine ältere Momentaufnahme.

Vergleich der Sportanalytik-Marktdimensionierung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Sportanalytik können weit auseinanderliegen, da Autoren nicht immer dieselben Umsatzströme zählen und der Zeitpunkt des Basisjahres unterschiedlich sein kann. In unserer Arbeit besteht das Ziel darin, die Definition praxisnah zu halten und dann die Schritte zu erläutern, damit Nutzer erkennen können, wie sich jede Annahme auf die Gesamtsumme auswirkt.

Vertragswertsignale, offengelegte Hinweise auf Software- und Dienstleistungsumsätze sowie Adoptionsindikatoren wie Tracking- und Wearable-Nutzung sind die Belege, die die Schätzung von Mordor Intelligence an monetarisierte Analytikergebnisse binden, statt an angrenzende Hardware- oder allgemeine Sporttechnologieausgaben.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,28 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 7,03 Mrd. USD (2026) | Diese Zahl scheint eine breitere Abgrenzung zu verwenden, die angrenzende Sporttechnologieausgaben einbeziehen kann, und behandelt hardwaregebundene Lösungen möglicherweise als Analytik, selbst wenn der Softwareumsatz nicht klar getrennt ausgewiesen wird. |

| Regionale Beratungsgesellschaft B | 5,68 Mrd. USD (2025) | Das Basisjahr liegt früher und kann unterjährige Preis- und Adoptionsannahmen enthalten, und die Umfangsbeschreibung tendiert zu Leistungs- und Verletzungsanwendungsfällen, was zu einer Untererfassung von Off-Field-Analytik im Zusammenhang mit kommerziellen und fanseitigen Workflows führen kann. |

Über die drei Werte hinweg wird die Spanne hauptsächlich dadurch erklärt, was als Analytikumsatz gezählt wird, welches Basisjahr verwendet wird und wie die Preisgestaltung im Zeitverlauf gesteigert wird. Indem der Umfang an monetarisierte Analytiksoftware und zugehörige Dienstleistungen gebunden bleibt und dann anhand beobachtbarer Nachfrage- und Deal-Signale überprüft wird, bleibt die endgültige Zahl auf klare Inputs zurückführbar, die in künftigen Aktualisierungen wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Sportanalytik im Jahr 2026?

Er erreichte im Jahr 2026 einen Wert von 5,28 Milliarden USD und soll bis 2031 auf 17,88 Milliarden USD bei einer CAGR von 27,63 % wachsen.

Welche Sportart expandiert bei der Einführung von Analytik am schnellsten?

Rugby führt mit einer prognostizierten CAGR von 29,23 %, angetrieben durch Sportables Smart-Ball-Technologie und die Nachfrage der Sender nach verifizierten Schiedsrichterdaten.

Warum dominieren Cloud-Bereitstellungen neue Projekte?

Echtzeit-Workloads und KI-Modelltraining erfordern elastische GPU-Ressourcen, was Cloud-Architekturen kostengünstiger macht als On-Premise-Cluster.

Welche Faktoren veranlassen Wettenanbieter, in Analytik zu investieren?

Exklusive Datenrechte, legalisiertes Wetten in 36 US-Bundesstaaten und die Notwendigkeit von Quotenberechnungen im Sekundenbruchteil treiben Betreiber zu integrierten Analytik-Stacks.

Wie wirken sich Datenschutzbestimmungen auf die Erfassung biometrischer Daten aus?

DSGVO und CCPA stufen biometrische Daten als sensible Daten ein und erfordern ausdrückliche Einwilligung der Sportler sowie zwingen Anbieter zur Einführung von Verschlüsselung und föderiertem Lernen.

Welche Region soll Nordamerika bis Anfang der 2030er Jahre überholen?

Der asiatisch-pazifische Raum, angetrieben durch Cricket-Franchises und die Konvergenz von Esports-Analytik, ist auf dem Weg, Nordamerikas Ausgaben früh im nächsten Jahrzehnt zu übertreffen.

Seite zuletzt aktualisiert am: