CRM Analysen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

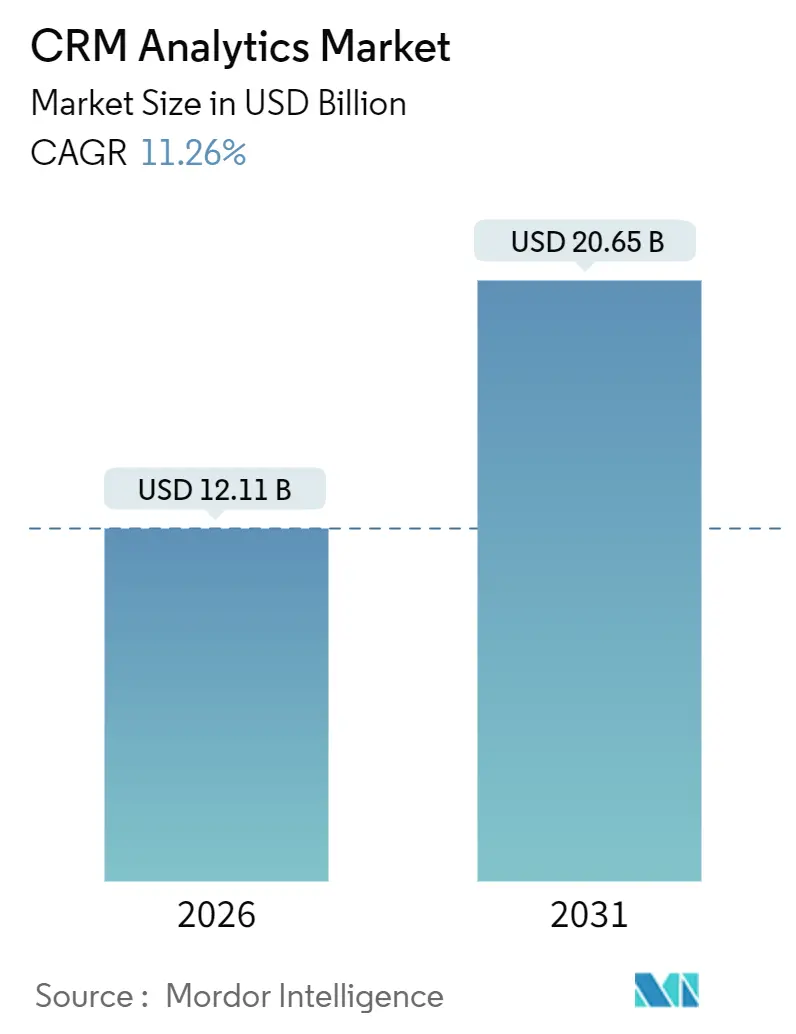

| Marktgröße (2026) | 12.11 Milliarden US-Dollar |

| Marktgröße (2031) | 20.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.26% CAGR |

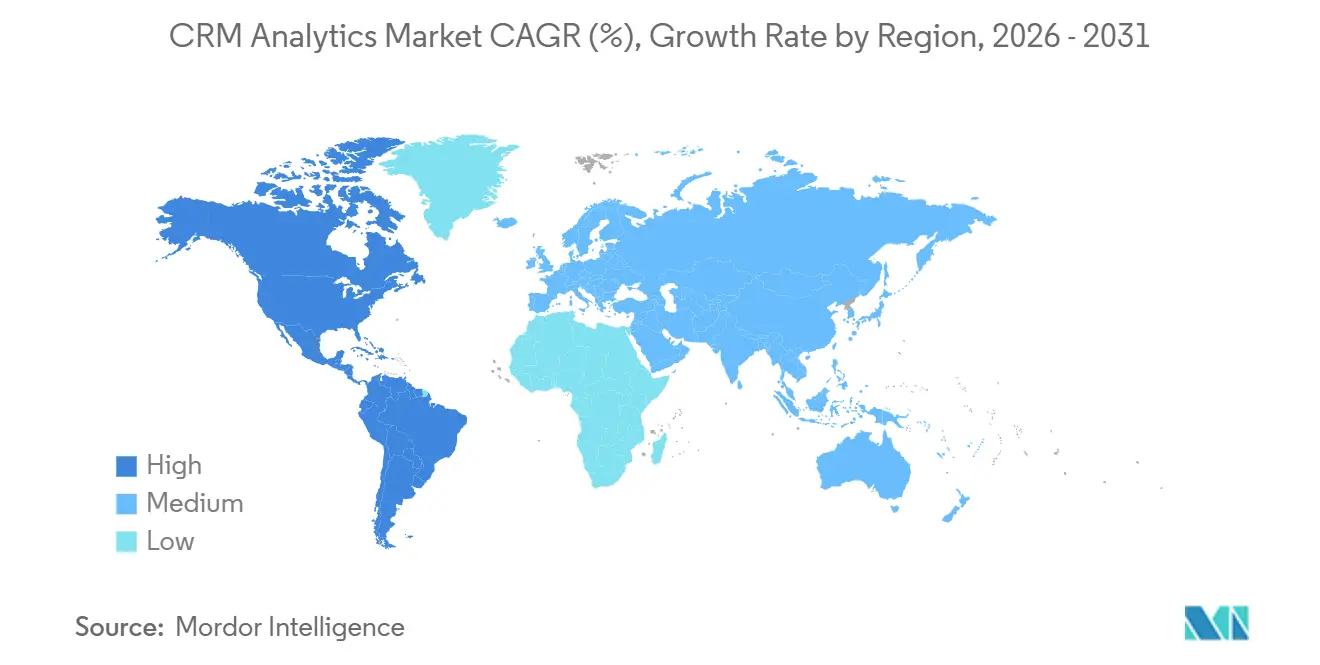

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

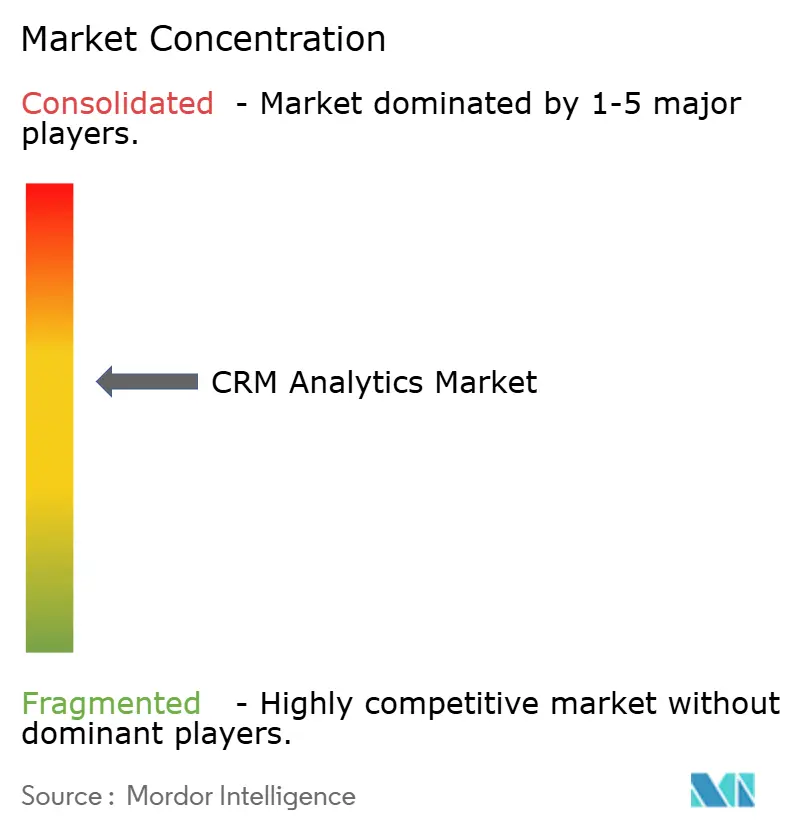

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

CRM Analysen Marktanalyse von Mordor Intelligence

Die Marktgröße für CRM Analysen wird im Jahr 2026 auf 12,11 Milliarden USD geschätzt und soll bis 2031 einen Wert von 20,65 Milliarden USD erreichen, was einer CAGR von 11,26 % im Prognosezeitraum entspricht. Die Nachfrage beschleunigt sich, da Unternehmen von traditionellen Dashboards auf präskriptive Echtzeit-Entscheidungs-Engines umsteigen, die in jeden Kundenkontaktpunkt eingebettet sind. Die Cloud-Bereitstellung als dominante Architektur erfüllt die elastischen Rechenanforderungen für große Sprachmodelle und verlagert Investitionsausgaben auf nutzungsbasierte Betriebsausgaben. Tools für Social-Media- und Web-Analysen integrieren unstrukturierte Stimmungsdaten mit strukturierten Datensätzen und ermöglichen so eine granulare Pipeline-Bewertung, die zuvor aufgrund der Unreife von Transformer-Modellen im Jahr 2024 nicht realisierbar war. Einzel- und E-Commerce-Unternehmen bleiben die größten Anwender; Interoperabilitätsmandate und Patienteneinbindungs-APIs treiben jedoch das Gesundheitswesen dazu, zum am schnellsten wachsenden Segment zu werden. KMU schließen die Fähigkeitslücke durch die Einführung von Serverless-Inferenz und vortrainierten branchenspezifischen Modellen, die einst dem Fortune-500-Budget vorbehalten waren.

Wesentliche Erkenntnisse des Berichts

- Nach Bereitstellung führte das Cloud-Segment mit einem Marktanteil von 63,84 % im CRM Analysen Markt im Jahr 2025 und verzeichnet bis 2031 eine CAGR von 13,35 %.

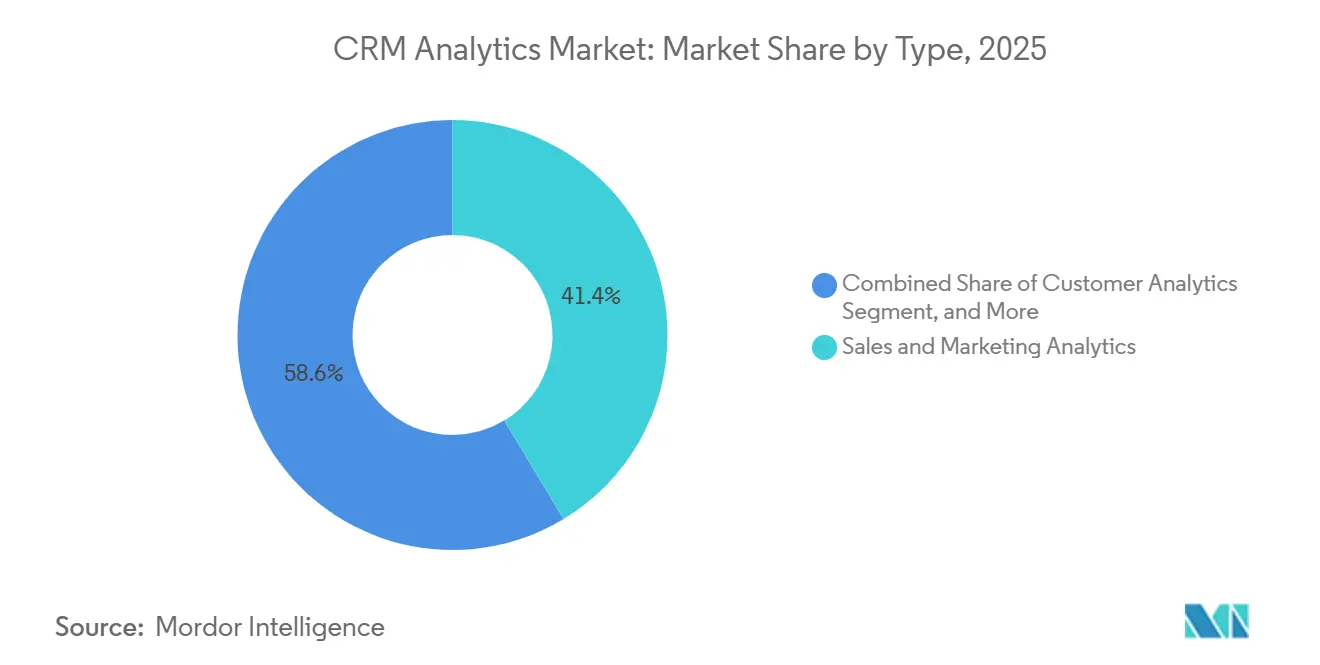

- Nach Typ wachsen Social-Media- und Web-Analysen bis 2031 mit einer CAGR von 12,66 %, während Vertriebs- und Marketinganalysen im Jahr 2025 einen Marktanteil von 41,36 % im CRM Analysen Markt hielten.

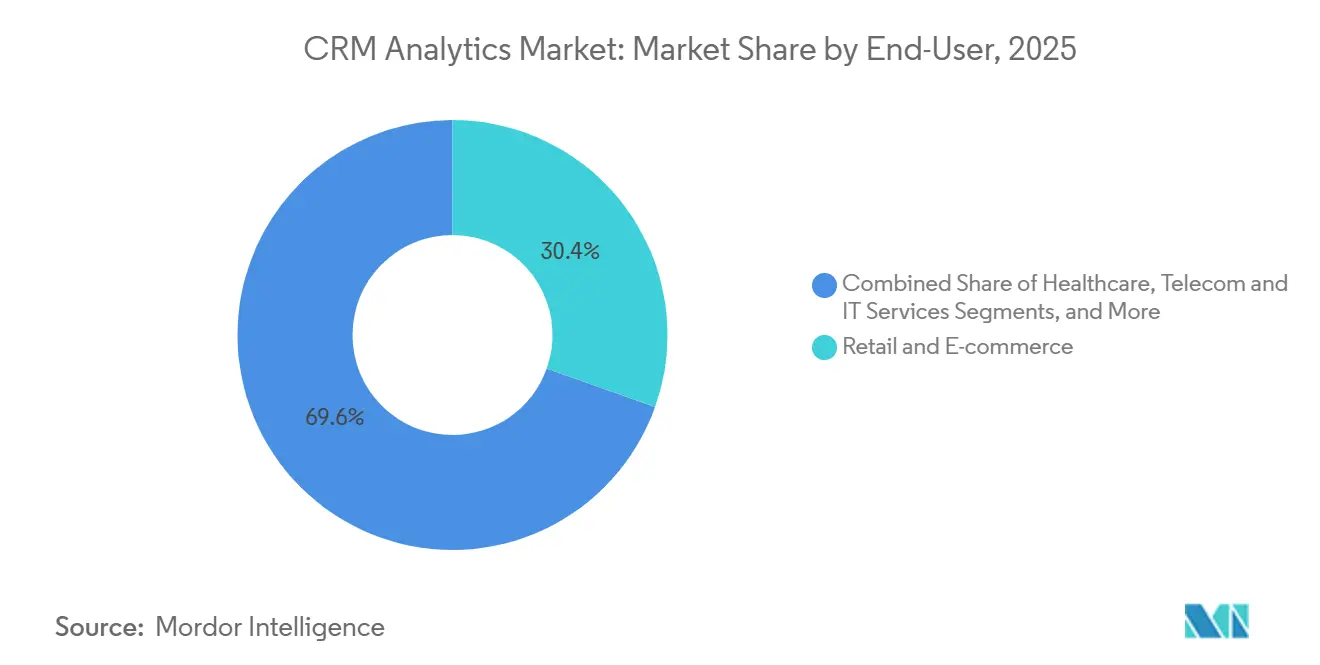

- Nach Endnutzer erzielten Einzel- und E-Commerce-Unternehmen im Jahr 2025 einen Umsatzanteil von 30,44 %; für das Gesundheitswesen wird bis 2031 eine CAGR von 11,89 % prognostiziert.

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 53,48 % der Marktgröße für CRM Analysen, während KMU bis 2031 mit einer CAGR von 12,12 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,75 %, doch für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2031 eine CAGR von 13,05 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Einblicke im CRM Analysen Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Einführung cloudbasierter CRM Analysen | +2.8% | Global, mit stärkster Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach hyperpersonalisierter Kundenbindung | +2.3% | Global, insbesondere in den Segmenten Einzel- und E-Commerce | Kurzfristig (≤ 2 Jahre) |

| Schnelle Integration von KI/ML für prädiktive Einblicke | +2.6% | Nordamerika, Europa, urbane Zentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Echtzeit-CDP-CRM-Konvergenz | +1.9% | Global, mit früher Einführung in BFSI und Telekommunikation | Mittelfristig (2–4 Jahre) |

| Open Banking und Ökosystem-APIs erschließen neue Ideen | +1.2% | Europa (PSD2), Vereinigtes Königreich, Australien, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Datenschutzwahrende Analysen (Föderiertes Lernen) | +0.8% | Europa (DSGVO), Nordamerika (CPRA), China (PIPL) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Einführung cloudbasierter CRM Analysen

Die Cloud-Bereitstellung beseitigt Investitionsausgaben, ermöglicht die nahezu sofortige Erstellung von Sandbox-Umgebungen für A/B-Tests und unterstützt verbrauchsabhängige Preisgestaltung, die Kosten an die Nutzung anpasst – ein Ansatz, den 78 % der Einstein-Analytics-Lizenzen im Jahr 2025 einführten. Microsoft Dynamics integriert Azure Synapse und Azure Machine Learning, um wochenlange Datenaufbereitungsarbeit auf wenige Tage zu reduzieren, während Oracle Fusion Cloud CX eine vorhersagebasierte Preisgestaltung einführte, die nur während Urlaubsspitzen ihren Höhepunkt erreicht. Zertifizierte Sicherheitsrahmen wie ISO/IEC 27001 und SOC 2 Typ II reduzieren den Prüfungsaufwand und beschleunigen die Migration auf Cloud-Plattformen weiter.

Nachfrage nach hyperpersonalisierter Kundenbindung

Verwaltete Dienste wie Amazon Personalize haben in Einzelhandelspilotprojekten durch die direkte Einbettung kollaborativer Filterung in Checkout-Prozesse eine um 23 % höhere Konversionsrate erzielt.[1]Amazon Web Services, "Amazon Personalize," aws.amazon.com Shopify passt Produktbündel nun durch ereignisgesteuertes Neigungsscoring in Echtzeit an, während Salesforce Interaction Studio innerhalb von Millisekunden nach Benutzerklicks Empfehlungen für die nächstbeste Aktion auslöst. Der Wechsel von der nächtlichen Batch-Segmentierung zu Streaming-Mikromomenten begünstigt Plattformen, die Clickstreams aufnehmen, die Absicht bewerten und maßgeschneiderte Inhalte bereitstellen können, bevor ein potenzieller Kunde eine Sitzung abbricht.

Schnelle Integration von KI und ML für prädiktive Einblicke

Salesforce Einstein GPT kombiniert große Sprachmodelle mit CRM-Daten, um Abschlussdaten von Geschäften mit einer Genauigkeit von 87 % vorherzusagen und automatisch personalisierte Ansprachen zu verfassen. Microsoft Dynamics 365 Copilot verwendet GPT-4, um Besprechungsnotizen zusammenzufassen und Cross-Selling-Empfehlungen zu geben, während das NIST-KI-Risikomanagement-Framework freiwillige Standards festlegt, denen Anbieter folgen, um Merkmalswichtigkeit, Bias-Prüfungen und Herkunftsmetadaten offenzulegen. Im regulierten Banken- und Gesundheitssektor ist Erklärbarkeit mittlerweile ein zentrales Beschaffungskriterium.

Echtzeit-CDP-CRM-Konvergenz

Adobe Experience Platform streamt 15 Billionen Ereignisse pro Monat, um eine Zielgruppenausrichtung unter einer Sekunde zu ermöglichen und die Verzögerung von 12 bis 24 Stunden bei Batch-Exporten zu beseitigen. Salesforce Data Cloud verbindet Identitätsauflösung mit Analysen und ermöglicht so eine einheitliche Governance-Schicht über Marketing-, Vertriebs- und Service-Clouds hinweg. Die Konvergenz stellt sicher, dass Einwilligungspräferenzen und Aufbewahrungsregeln einheitlich angewendet werden, was Compliance-Aufwand reduziert und den Kreislauf zwischen Vorhersage und Intervention schließt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Datenintegration über isolierte Quellen hinweg | -1.8% | Global, akut in Unternehmen mit veralteten On-Premises-Systemen | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel im Bereich fortgeschrittener Analysen | -1.3% | Global, am stärksten ausgeprägt im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Erhöhte Datenschutz-Compliance-Kosten (DSGVO/CPRA) | -1.5% | Europa, Nordamerika (Kalifornien, Virginia, Colorado) | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich algorithmischer Verzerrung und Modell-Governance | -0.9% | Global, insbesondere in regulierten Sektoren (BFSI, Gesundheitswesen) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Datenintegration über isolierte Quellen hinweg

IBM berichtete, dass 42 % der KI-Projekte im Jahr 2025 aufgrund fragmentierter Schemata und nicht übereinstimmender Identifikatoren ins Stocken gerieten, wodurch Dateningenieure 38 % ihrer Zeit mit der Behebung von Connector-Fehlern verbringen mussten.[2]IBM Institute for Business Value, "Daten- und KI-Trendbericht 2025," ibm.com Veraltete Datenbanken verfügen nicht über moderne APIs, während SaaS-Tools proprietäre Ratenlimits auferlegen. Change-Data-Capture-Streams müssen gleichzeitige Aktualisierungen über Systeme hinweg abgleichen, was Projektzeitpläne im Durchschnitt um sechs Wochen verlängert. Ohne einheitliche Identifikatoren verschlechtert sich die Vorhersagegenauigkeit und die Gesamtbetriebskosten steigen.

Erhöhte Datenschutz-Compliance-Kosten (DSGVO/CPRA)

PwC schätzte, dass mittelgroße Unternehmen jährliche Compliance-Kosten von 1,2 Millionen bis 2,8 Millionen USD tragen, um die von der DSGVO und CPRA vorgeschriebenen Workflows zur Einwilligungsverfolgung und zum Recht auf Löschung zu erfüllen. Das UK ICO verpflichtet Unternehmen nachzuweisen, dass Modelle keine besonderen Kategorien personenbezogener Daten ohne ausdrückliche Genehmigung verarbeiten, was die für die Abwanderungsvorhersage verfügbaren Merkmalsmengen einschränkt. Kaliforniens erweiterte Kategorien sensibler Informationen verschärfen die Anforderungen weiter und zwingen Unternehmen, die Einwilligungsorchestrierung direkt in Analyse-Pipelines zu integrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Social-Listening treibt die schnellste Segmenterweiterung voran

Vertriebs- und Marketinganalysen hielten im Jahr 2025 einen Marktanteil von 41,36 % im CRM Analysen Markt und unterstreichen damit ihre Rolle bei der Pipeline-Prognose und der Attributionsberichterstattung. Social-Media- und Web-Analysen verzeichnen jedoch eine CAGR von 12,66 %, was die Erkenntnis widerspiegelt, dass unstrukturierte Social-Sentiment-Daten Abwanderung und Produktfehler früher vorhersagen als das Ticketvolumen. Beispielsweise erkannte das Social-Monitoring aufkommende Probleme 4,2 Tage früher und reduzierte die Abwanderung um 18 %. Kontaktcenter-Analysen kombinieren Sprache-zu-Text-Transkription und Emotionserkennung, um Servicekosten zu senken, während Kundenanalysen weiterhin das Fundament für die Modellierung des Lifetime-Values bilden. Anbieter bündeln diese einst getrennten Module, da HubSpots Customer Platform Marketing-, Vertriebs- und Serviceanalysen in einer einzigen Oberfläche vereint.

Die Konvergenz vereinfacht die Benutzererfahrung, erfordert jedoch von Plattformen die skalierbare Verarbeitung multimodaler Daten. Echtzeit-Text-, Sprach- und Videoeingaben erfordern eine latenzarme Verarbeitung und elastische Speicherung – Fähigkeiten, die durch Cloud-Data-Lakes und Stream-Engines bereitgestellt werden. Regulatorische Rahmenbedingungen wie das EU-Gesetz über digitale Dienste fördern die Einführung, indem sie Transparenz bei der Inhaltsmoderation für Plattformen mit mehr als 45 Millionen Nutzern vorschreiben. Dies steigert die Nachfrage nach fortgeschrittenen Social-Listening-Metriken wie dem Tracking gekennzeichneter Beiträge und Beschwerdeergebnissen. Die Segmentierungslücke nach Typ wird sich verringern, da Vertriebs-, Service- und Social-Insights zu einem einheitlichen Analyse-Gefüge zusammenwachsen.

Nach Bereitstellung: Cloud-Dominanz spiegelt architektonische Imperative wider

Cloud-Bereitstellungen erfassten im Jahr 2025 63,84 % des CRM Analysen Markts und sollen bis 2031 mit einer CAGR von 13,35 % wachsen. Elastische Rechen-Engines ermöglichen das Training von Transformer-Modellen im großen Maßstab und unterstützen Echtzeit-Inferenz-Workloads. On-Premises-Installationen bestehen im Finanz- und Regierungsbereich fort, setzen jedoch zunehmend auf hybride Designs. Oracle Fusion Cloud CX ermöglicht es Banken, personenbezogene Daten auf lokaler Oracle Exadata-Hardware zu speichern und gleichzeitig anonymisierte Telemetriedaten zur Modellierung an Oracle Cloud Infrastructure zu streamen, um datensouveränitätsbezogene Mandate unter Chinas PIPL zu erfüllen. Die verbrauchsbasierte Preisgestaltung kippt die Wirtschaftlichkeit weiter zugunsten der Cloud und reduziert ungenutztes Kapazitätspotenzial, das On-Premises-Rechenzentren eigen ist.

Hybride Clouds vereinfachen auch die Compliance. FedRAMP-, ISO/IEC-27001- und SOC-2-Typ-II-Zertifizierungen verlagern die Prüfungsverantwortung vom Kunden auf den Anbieter. Microsoft rechnet Dynamics 365 Customer Insights nach der Anzahl der vereinheitlichten Profile ab und richtet die Kosten am Wert aus. Salesforce Einstein Analytics Flex führte eine abfragebasierte Abrechnung ein, die Tausende gelegentlicher Nutzer ohne Sitzungsgebühren ermöglicht. Sicherheit, Elastizität und wirtschaftliche Tragfähigkeit verstärken gemeinsam die Cloud-Überlegenheit in der Bereitstellungslandschaft.

Nach Endnutzer: Regulatorische Rückendeckung treibt Überperformance im Gesundheitswesen voran

Einzel- und E-Commerce-Unternehmen hielten im Jahr 2025 einen Anteil von 30,44 % und nutzen Analysen, um Warenkorbabbrüche zu minimieren und den Lagerbestand zu optimieren. Für das Gesundheitswesen wird jedoch bis 2031 eine CAGR von 11,89 % prognostiziert, gestützt durch Mandate wie USCDI v4, die EHR-Anbieter dazu zwingen, Patienteneinbindungs-APIs offenzulegen. Epic Systems speist jetzt Einbindungsdaten in Salesforce Health Cloud ein und ermöglicht Pflegekoordinatoren, Adhärenz- und Kontaktmuster in einer einzigen Ansicht zu verfolgen. BFSI bleibt grundlegend und nutzt Analysen für die Kreditbewertung und Betrugserkennung. Telekommunikationsunternehmen sagen Abwanderung voraus, indem sie Netzwerkqualität mit Kundenstimmung korrelieren, wie Verizons Integration mit Nokia-Netzwerkanalysen im Jahr 2025 zeigt.

Transport, Logistik und Medien wenden Analysen auf die Frachtabstimmung bzw. die Bindung von Abonnenten an. SAPs Logistikdatenmodelle verfolgen Liefermeilensteine, während Streaming-Dienste Empfehlungen nutzen, um Abonnentenfluktuation einzudämmen. Andere Branchen – Fertigung, Energie und professionelle Dienstleistungen – setzen Analysen für Vertragsverlängerungen und Partnermanagement ein, unterstützt durch Microsoft-Dynamics-Branchenbeschleuniger. Der Anstieg im Gesundheitswesen korreliert mit steigenden Patientenerfahrungs-Benchmarks und an Einbindungsmetriken gekoppelten Erstattungen.

Nach Unternehmensgröße: KMU schließen die Fähigkeitslücke

Großunternehmen hielten im Jahr 2025 53,48 % der Marktgröße für CRM Analysen. Sie setzen mehrstufige Architekturen ein, integrieren Kundendaten-Plattformen und unterhalten interne Data-Science-Teams. Für KMU wird bis 2031 eine CAGR von 12,12 % prognostiziert, unterstützt durch Freemium-Stufen und automatisierte Modellvorlagen. HubSpot verzeichnete 68 % der Neubuchungen von Unternehmen mit weniger als 500 Mitarbeitern – eine Gruppe, die von Serverless-Inferenz und verbrauchsbasierter Abrechnung profitiert. Zohos Zia-Assistent und Freshworks' Freddy AI bieten konversationelle Schnittstellen und automatisch generierte Einblicke ohne kostspielige Spezialisten.

Cloud-Anbieter amortisieren Trainingskosten über Tausende von Mandanten und senken so die Eintrittsbarrieren. Salesforce Starter zu 25 USD pro Nutzer und Monat bündelt prädiktives Scoring, das einst nur Enterprise-Kunden vorbehalten war. KMU erreichen damit eine Pipeline-Prognose- und Abwanderungsminderungsparität mit Großunternehmen und stellen damit Platzhirsche in Frage, die auf skalierungsbasierten Vorteilen beruhten.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 36,75 % am CRM Analysen Markt, gestützt durch ein dichtes Ökosystem von Plattformanbietern, hyperscaligen Clouds und frühen Anwendern im Einzel- und Finanzdienstleistungsbereich.[3]Salesforce Investor Relations, "Finanzdaten," salesforce.com US-amerikanische Banken implementieren Analysen zur Erfüllung von Open-Banking-Standards, während kanadische Institute sich am Rahmen der FCAC ausrichten. Europa balanciert Wachstum mit DSGVO-Compliance-Kosten; Anbieter betonen Privacy-by-Design, um den Richtlinien des Europäischen Datenschutzausschusses zu genügen. Deutschland und Frankreich führen in der Fertigungsanalytik, während das Vereinigte Königreich die Fintech-Experimentierung mit Unterstützung von Open-Banking-APIs beschleunigt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 13,05 %. Indiens Digitales Datenschutzgesetz für personenbezogene Daten löst Nachfrage nach Einwilligungsorchestrierung aus und fördert die Einführung hybrider Clouds. China setzt unter dem PIPL Datenlokalisierung durch und begünstigt inländische Clouds wie Alibaba und Tencent. Japan migriert veraltete On-Premises-Bereitstellungen, während Salesforce ein drittes Rechenzentrum in Tokio eröffnet, um Bedenken hinsichtlich des Datenstandorts zu zerstreuen. ASEAN-Märkte setzen auf Analysen zur Unterstützung von Digital-Banking- und Super-App-Ökosystemen; Grab integriert Daten aus Fahrdienstvermittlung, Essenslieferung und Zahlungen in einheitliche Profile.

Südamerika ist makroökonomischen Schwankungen ausgesetzt, führt Cloud-Analysen jedoch schrittweise durch verbrauchsbasierte Preisgestaltung ein, angeführt von brasilianischen Einzelhändlern, die Treueprogramme digitalisieren. Der Nahe Osten richtet CRM Analysen an den Diversifizierungsmandaten der Saudi-Vision 2030 aus und setzt Salesforce und Dynamics für das Management von Bürgerdiensten ein. Afrika bleibt ein Nascent-Markt, zeigt jedoch Dynamik in Südafrika und Nigeria, wo Mobile-First-Architekturen Echtzeit-Abwanderungsvorhersage und personalisierte Aufladungen erfordern. Zohos Rechenzentrum in Johannesburg hilft lokalen Unternehmen, das Datenschutzgesetz für personenbezogene Informationen einzuhalten.

Wettbewerbslandschaft

Die vier größten Anbieter – Salesforce, Microsoft, Oracle und SAP – halten rund 55 % des CRM Analysen Markts, doch die Fragmentierung bleibt bestehen, da Unternehmen auf Best-of-Breed-Stacks setzen. Platzhirsche betten Analysen in ihre nativen Clouds ein und binden Kunden über vereinheitlichte Datenmodelle und konsolidierte Abrechnung. Salesforces Integration von Tableau ermöglichte Self-Service-Visualisierung ohne Datenexport. Microsoft bündelt Power BI mit Dynamics 365 und ermöglicht so natürlichsprachliche Abfragen in Teams-Arbeitsbereichen.

Spezialisten gedeihen in Nischenmärkten. Veeva Systems dominiert die Life-Sciences-Einbindung durch HIPAA-konforme Audit-Trails. Google Cloud führt kommerzialisierte Implementierungen des Föderativen Lernens an und ermöglicht so grenzüberschreitendes Modelltraining ohne Zentralisierung von Rohdaten. Freshworks und HubSpot unterbieten die Preise der Platzhirsche um 60–70 % und gewinnen damit KMU, die von Tabellenkalkulationen migrieren. NICE und Verint Systems fokussieren sich auf Kontaktcenter-Analysen und bieten Sprachemotion-Erkennung und Personaloptimierung, die in generalistischen Suiten nicht verfügbar sind. Strategische Übernahmen formen die Landschaft weiterhin um, da Zendesk Tymeshift für Personalplanungsanalysen übernimmt.

Fusionen und Produkteinführungen intensivieren das Wettrennen um die Einbettung großer Sprachmodelle. Salesforce Einstein GPT for Service automatisiert Fallzusammenfassungen; Microsoft Copilot kalibriert Pipeline-Prognosen auf der Grundlage externer Ereignisse neu. Oracles Integration der Cerner-Analysen stärkt seine Position im Gesundheitswesen, während Adobes Streaming-CDP-Fähigkeit die Aktivierungslatenz auf Millisekunden komprimiert. Der Wettbewerb konzentriert sich auf Modell-Governance, verbrauchsbasierte Preisgestaltung und vorgefertigte branchenspezifische Vorlagen, die die Wertschöpfungszeit minimieren.

Marktführer im CRM Analysen-Bereich

Oracle Corporation

SAP SE

Microsoft Corporation

Salesforce Inc.

International Business Machines Corporation (IBM)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Salesforce Einstein GPT for Service wurde allgemein verfügbar und reduzierte die Zeit für die Erstellung von Antworten in Pilot-Kontaktcentern um 40 %.

- September 2025: Microsoft erweiterte Dynamics 365 Copilot, um prädiktive Pipeline-Prognosen auf der Grundlage von Echtzeit-Externsignalen zu liefern.

- August 2025: Oracle schloss die Übernahme der Cerner-Analyse-Assets ab und integrierte diese in Oracle Health Cloud, um auf Kostenträger- und Leistungserbringer-Workflows abzuzielen.

- Juli 2025: HubSpot führte Customer Platform ein, das Analysen über Marketing-, Vertriebs- und Service-Hubs in einem einzigen Dashboard vereinheitlicht.

- Juni 2025: SAP stellte Industry Cloud für den Einzelhandel vor und bettete vorgefertigte Analysen für die Bestandsoptimierung und Omnichannel-Attribution ein.

Globaler Berichtsumfang des CRM Analysen Markts

Der CRM Analysen-Bericht ist segmentiert nach Typ (Vertriebs- und Marketinganalysen, Kontaktcenter-Analysen, Kundenanalysen sowie Social-Media- und Web-Analysen), nach Bereitstellung (On-Premises und Cloud), Endnutzer (BFSI, Gesundheitswesen, Einzel- und E-Commerce, Telekommunikation und IT-Dienste, Transport und Logistik, Medien und Unterhaltung sowie weitere Endnutzer), nach Unternehmensgröße (Kleine und mittlere Unternehmen (KMU) und Großunternehmen) sowie nach Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Vertriebs- und Marketinganalysen |

| Kontaktcenter-Analysen |

| Kundenanalysen |

| Social-Media- und Web-Analysen |

| On-Premises |

| Cloud |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen |

| Einzel- und E-Commerce |

| Telekommunikation und IT-Dienste |

| Transport und Logistik |

| Medien und Unterhaltung |

| Weitere Endnutzer |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Typ | Vertriebs- und Marketinganalysen | |

| Kontaktcenter-Analysen | ||

| Kundenanalysen | ||

| Social-Media- und Web-Analysen | ||

| Nach Bereitstellung | On-Premises | |

| Cloud | ||

| Nach Endnutzer | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |

| Gesundheitswesen | ||

| Einzel- und E-Commerce | ||

| Telekommunikation und IT-Dienste | ||

| Transport und Logistik | ||

| Medien und Unterhaltung | ||

| Weitere Endnutzer | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | |

| Großunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der CRM Analysen Markt im Jahr 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 20,65 Milliarden USD erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-Bereitstellungen verzeichnen eine CAGR von 13,35 %, angetrieben durch elastische Rechenleistung und verbrauchsbasierte Preisgestaltung.

Warum ist das Gesundheitswesen das am schnellsten wachsende Segment?

Interoperabilitätsmandate wie USCDI v4 verpflichten EHR-Anbieter, Einbindungs-APIs offenzulegen, was fortgeschrittene Patientenanalysen ermöglicht und das Wachstum im Gesundheitswesen auf eine CAGR von 11,89 % treibt.

Wie führen KMU fortgeschrittene Analysen ein?

Freemium-Stufen und No-Code-AutoML-Vorlagen von Anbietern wie HubSpot und Zoho ermöglichen es KMU, prädiktives Lead-Scoring ohne interne Data-Scientists einzuführen.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 13,05 %, unterstützt durch Datenschutzgesetzgebung in Indien und China, die hybride Cloud-Architekturen fördert.

Was ist das primäre Hemmnis für die Marktexpansion?

Die Komplexität der Datenintegration über isolierte Systeme hinweg verringert die Projektgeschwindigkeit und erhöht die Gesamtbetriebskosten.

Seite zuletzt aktualisiert am: