Größe und Marktanteile des Marktes für Legal Analytics

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.64 Milliarden US-Dollar |

| Marktgröße (2031) | 7.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.62% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Legal Analytics durch Mordor Intelligence

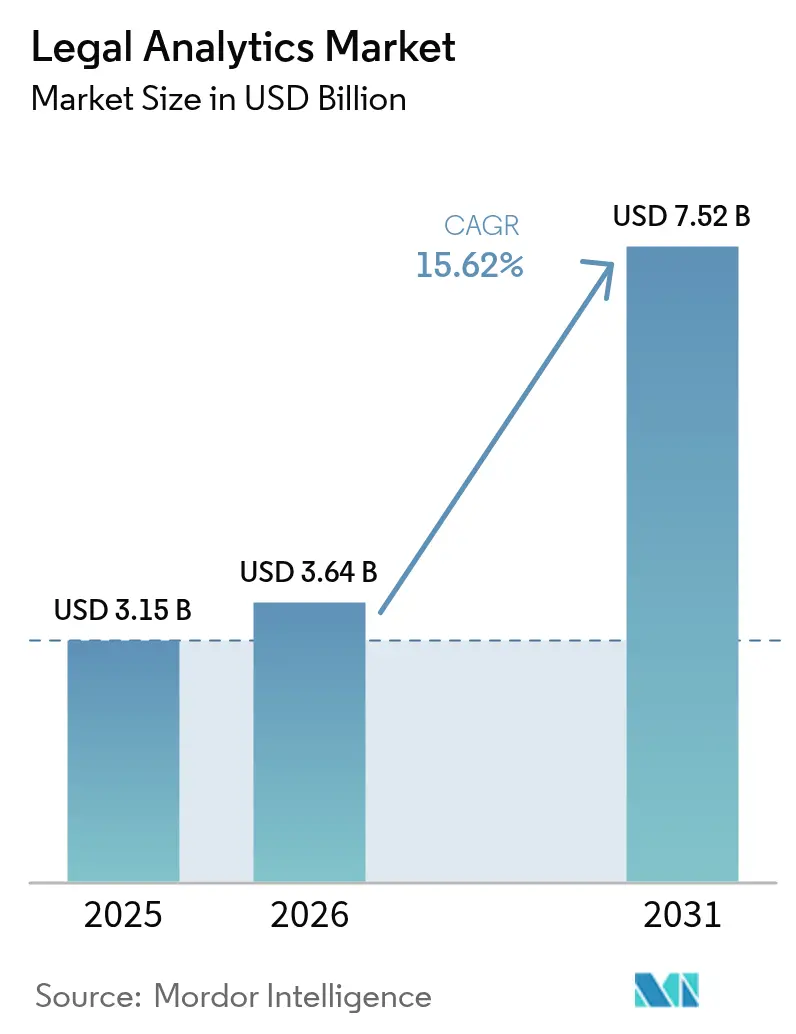

Die Größe des Marktes für Legal Analytics wurde im Jahr 2025 auf USD 3,15 Milliarden bewertet und wird voraussichtlich von USD 3,64 Milliarden im Jahr 2026 auf USD 7,52 Milliarden bis 2031 wachsen, bei einer CAGR von 15,62 % während des Prognosezeitraums (2026–2031). Die Nachfrage steigt, da Unternehmensjuristen künstliche Intelligenz in routinemäßige Arbeitsabläufe integrieren und datengestützte Strategie in den Mittelpunkt des Rechtsbetriebs rücken. Größere Anwaltskanzleien skalieren Cloud-gehostete Plattformen, um Infrastrukturausgaben zu senken, während interne Teams die Einführung beschleunigen, um den Berichtserwartungen auf Vorstandsebene gerecht zu werden. Europas strenges Datenschutzregime treibt die Ausgaben für Analysen zur Compliance-Automatisierung voran, und Prozessfinanzierer nutzen prädiktive Werkzeuge, um Risiken genauer zu bepreisen. Das Wettbewerbsfeld ist mäßig konzentriert, bleibt jedoch offen für Nischenanbieter, die intuitive Benutzeroberflächen und enge, hochwertige Anwendungsfälle bieten.

Wichtigste Erkenntnisse des Berichts

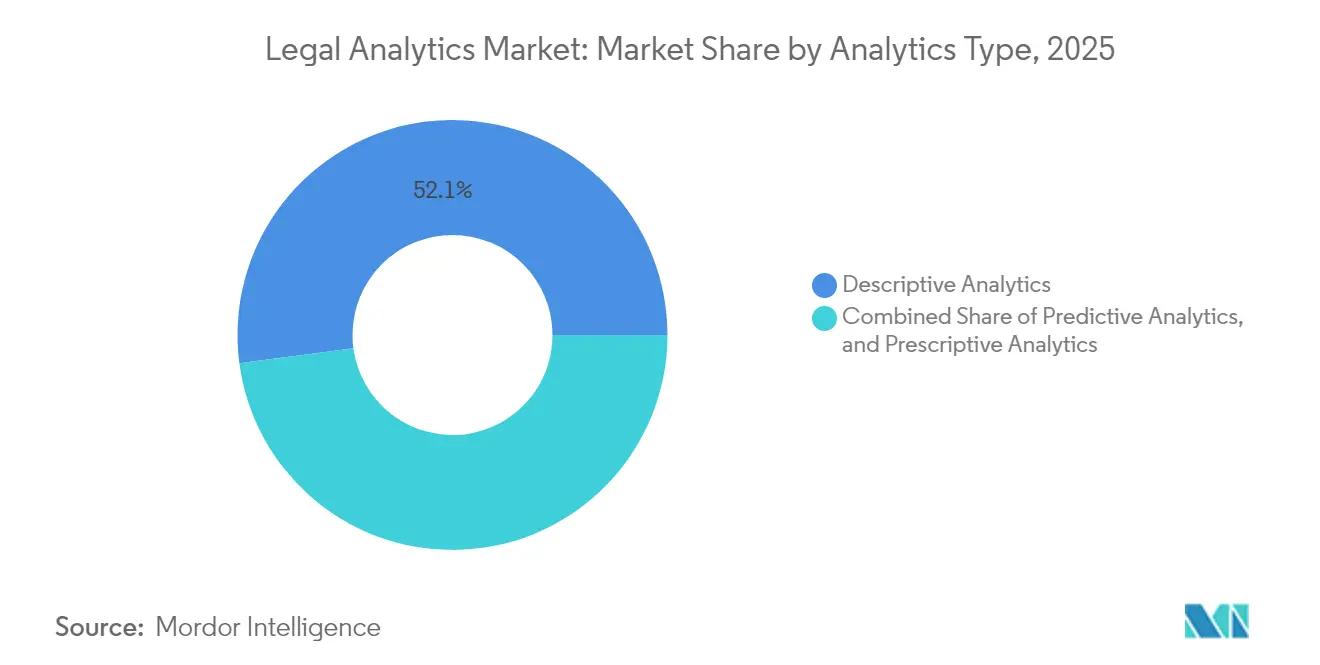

- Nach Analysetyp dominierte die deskriptive Analyse im Jahr 2025 mit einem Umsatzanteil von 52,10 % am Markt für Legal Analytics, während die prädiktive Analyse bis 2031 mit einer CAGR von 16,02 % wachsen soll.

- Nach Bereitstellungsmodus entfielen 2025 68,45 % der Marktgröße für Legal Analytics auf Cloud-Lösungen, wobei das Segment bis 2031 mit einer CAGR von 16,5 % wachsen soll.

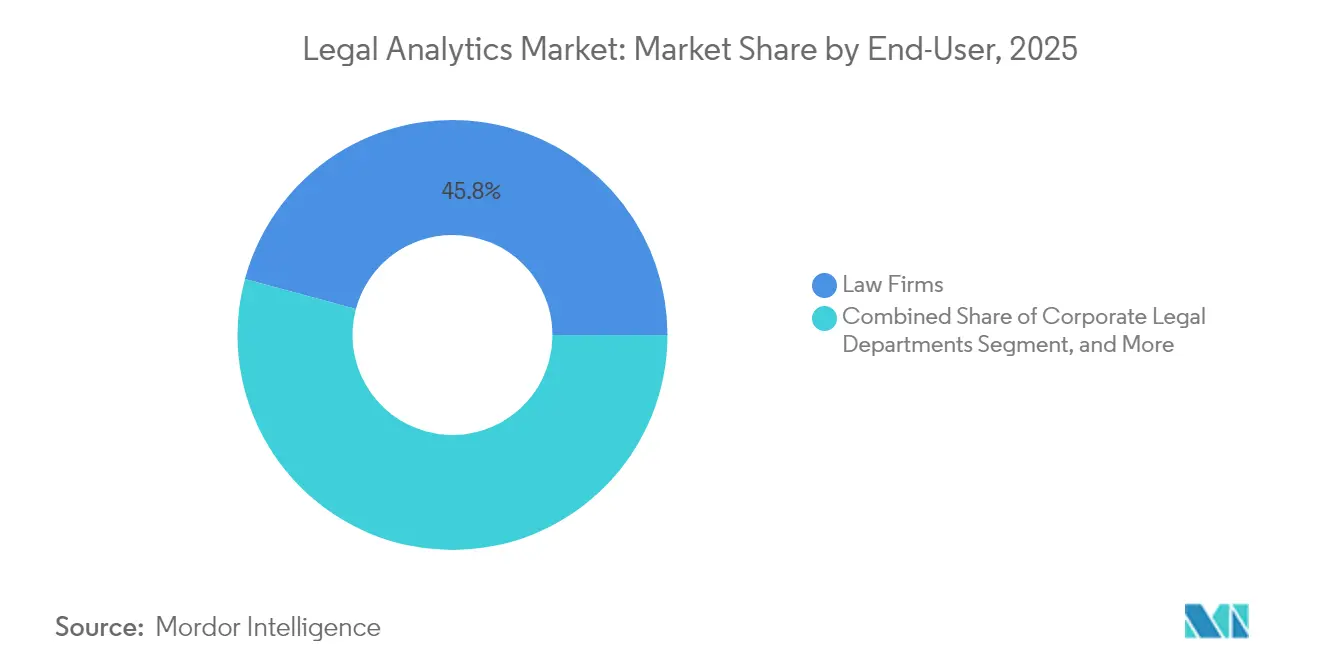

- Nach Endnutzer führten Anwaltskanzleien den Markt für Legal Analytics mit einem Anteil von 45,80 % im Jahr 2025 an, während für unternehmensinterne Rechtsabteilungen die höchste CAGR von 16,9 % bis 2031 prognostiziert wird.

- Nach Praxisbereich hielt das Management von geistigem Eigentum 29,40 % des Marktanteils für Legal Analytics im Jahr 2025; das Fallmanagement soll bis 2031 mit einer CAGR von 16,4 % wachsen.

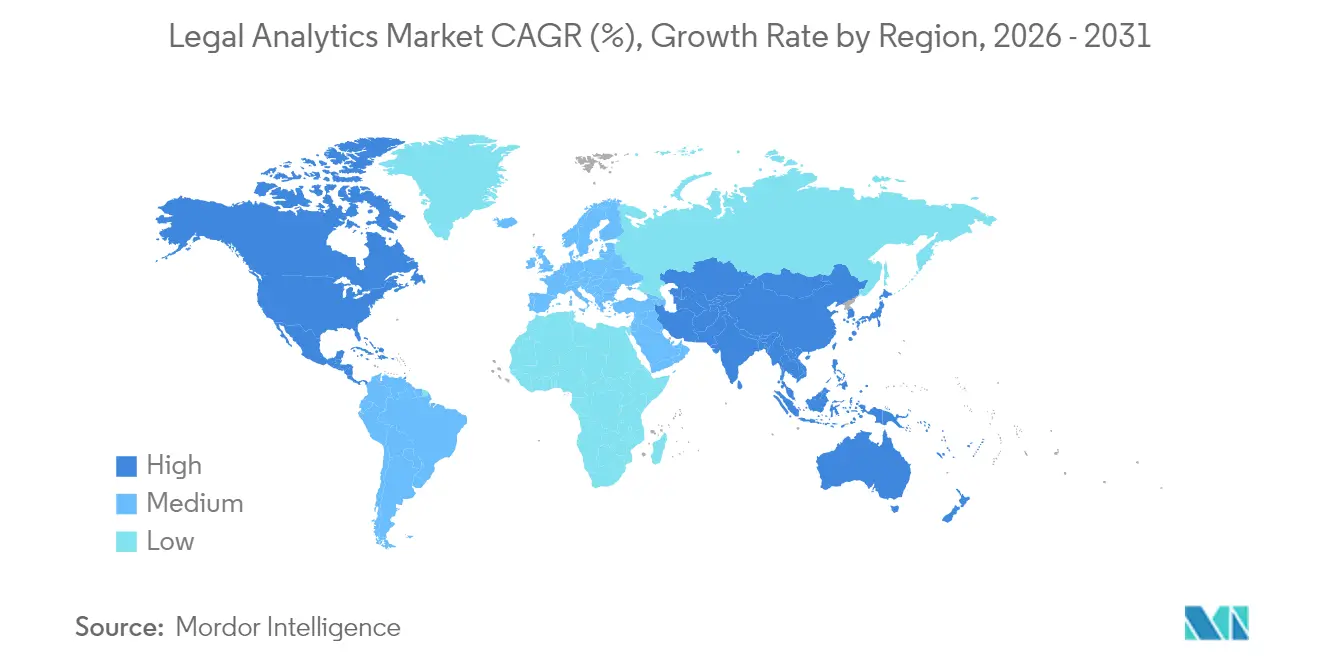

- Nach Geografie trug Nordamerika 2025 38,35 % des Umsatzes bei, wobei Europa mit einer regionalen CAGR von 16,55 % bis 2031 die höchste Wachstumsrate aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Legal Analytics

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Steigende Einführung von KI und maschinellem Lernen | +4.2% | Global; Nordamerika und Europa führend | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach datengestützter Entscheidungsfindung | +3.8% | Global; am stärksten in unternehmensinternen Rechtsabteilungen | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu Cloud-basierten Rechtslösungen | +3.1% | Nordamerika und Europa als Kern; APAC im Entstehen | Mittelfristig (2–4 Jahre) |

| Entstehung von Prozessfinanzierungsplattformen | +2.3% | Nordamerika und Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Expansion alternativer Rechtsdienstleister | +1.9% | Wichtige globale Rechtszentren | Mittelfristig (2–4 Jahre) |

| Integration von generativer KI in Preisgestaltungstools | +1.4% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Einführung von KI und maschinellem Lernen

Unternehmensjuristen berichten, dass 47 % der Vertragsüberprüfungsaufgaben nun auf Modelle des maschinellen Lernens angewiesen sind – ein Sprung, der durch anbieterseitige Implementierungsleitfäden ermöglicht wurde, die Bereitstellungszyklen um zwei Drittel verkürzen. Kostensenkungen bei der Dokumentenprüfung von 60–80 % werden regelmäßig als Rechtfertigung für umfangreichere Einführungen angeführt, insbesondere bei umfangreichen Patentrecherchen, bei denen Algorithmen Schriften zum Stand der Technik zehnmal schneller verarbeiten als manuelle Prüfungen. Diese Effizienzgewinne geben Anwaltszeit für komplexe Beratungsaufgaben frei und stärken die Wettbewerbsposition bei Honorarverhandlungen. Rechtsfakultäten und Rechtsanwaltskammern integrieren nun Programme zur KI-Kompetenz, wodurch der Talentpool erweitert wird. Mit der Normalisierung der Einführung verlagern Anbieter ihren Fokus von Einzellösungen auf einheitliche Analyse-Suiten, die Suche, Vorhersage und Ergebnisverfolgung konsolidieren.

Wachsende Nachfrage nach datengestützter Entscheidungsfindung

Vorstände erwarten, dass Rechtsabteilungen Risiken mit denselben detaillierten Begriffen quantifizieren, die für die Finanzprognose verwendet werden. Dreiundsiebzig Prozent der Chief Legal Officers schreiben prädiktive Dashboards bei der Auswahl externer Berater vor. [1]Association of Corporate Counsel, „2024 Legal Operations Survey”, Acc.com Prozessanwälte konsultieren historische Richteranalysen, um Zuständigkeitsstrategien zu verfeinern, während Transaktionsanwälte Vertragsklauseln anhand von Erfolgsquoten bei vergleichbaren Geschäften bewerten. Alternative Honorarvereinbarungen stützen sich zunehmend auf Ergebniswahrscheinlichkeiten, was Kanzleien zwingt, Daten offenzulegen, die bisher proprietär waren. Diese Transparenz übt Druck auf unterinvestierte Praxisbereiche aus, sich zu modernisieren oder aus umkämpften Segmenten auszusteigen. Anbieter, die auf diese Nachfrage abzielen, differenzieren sich durch die Breite der Daten und deren Interpretierbarkeit, anstatt durch reine algorithmische Komplexität.

Verlagerung hin zu Cloud-basierten Rechtslösungen

Remote-Arbeit erwies sich als Belastungstest für On-Premise-Systeme, und 68,97 % der Bereitstellungen von Legal Analytics befinden sich nun in der Cloud. Zertifizierungen wie ISO 27001 und SOC 2 Typ II haben mandatsbezogene Einwände gemindert, sodass große Kanzleien von IT-Kosteneinsparungen in Höhe von 40–50 % berichten können, sobald ältere Server außer Betrieb genommen werden. Cloud-Architektur beschleunigt die Produktiteration und ermöglicht monatliche Funktionsveröffentlichungen, die mit dem sich schnell entwickelnden Datenschutzrecht Schritt halten. Kleinere Kanzleien erhalten erschwinglichen Zugang zu unternehmenstauglicher Analytik, was den Wettbewerb über alle Kanzleistufen hinweg intensiviert. Hybridmodelle bleiben für stark regulierte Nischen bestehen, doch die Entwicklungsrichtung ist entschieden Cloud-first.

Entstehung von Prozessfinanzierungsplattformen

Der globale Prozessfinanzierungspool überstieg USD 15,2 Milliarden, da Geldgeber prädiktive Analysen nutzten, um Fallbestände zu triagieren und Renditeschwellen zu kalibrieren. [2]Burford Capital, „Litigation Finance Survey 2024”, Burfordcapital.com Algorithmen analysieren Richterhistorien, die Erfolgsbilanz gegnerischer Anwälte und Docket-Trends, um wahrscheinlichkeitsgewichtete Bewertungen innerhalb von Stunden statt Wochen zuzuweisen. Kläger profitieren von schnellerem Zugang zu Kapital, während Geldgeber ihre Risiken mit datengestützten Diversifikationsstrategien absichern. Anwaltskanzleien, die finanzierte Angelegenheiten betreuen, übernehmen dieselben Werkzeuge, um Honorarstrukturen an Investorenkennzahlen auszurichten. Die Rückkopplungsschleife intensiviert die Nachfrage nach Modellgenauigkeit und drängt Anbieter dazu, die Verarbeitung natürlicher Sprache für regionale Rechtsdialekte zu verfeinern.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Hohe Implementierungskosten für KMU | -2.8% | Global; am ausgeprägtesten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Sicherheitsbedenken | -2.1% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte strukturierte Falldaten in Schwellenmärkten | -1.6% | Asien-Pazifik und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Anforderungen an Ethik und Bias-Governance | -1.3% | Global; regulatorischer Fokus in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungskosten für KMU

Solo- und Kleinpraxen machen 76 % des Berufsstands aus, tragen jedoch nur 23 % der Analyseausgaben bei, behindert durch jährliche Abonnementpakete, die USD 100.000 übersteigen können. Über die Lizenzierung hinaus stört die Datenmigration und Mitarbeiterschulung die abrechenbaren Stunden bis zu sechs Monate lang. Ohne Skaleneffekte bleiben die Kosten pro Nutzer hartnäckig hoch, was eine Technologielücke vergrößert, die die Konsolidierung antreibt, da mittelgroße Kanzleien Fusionspartner suchen, um Zugang zu gemeinsamen Plattformen zu erhalten. Innovative Preismodelle, wie verbrauchsbasierte Preisgestaltung, entstehen, bleiben jedoch im großen Maßstab ungetestet.

Datenschutz- und Sicherheitsbedenken

Die Regeln zum anwaltlichen Berufsgeheimnis schreiben strengere Handhabungsprotokolle vor als für allgemeine Unternehmensdaten, und 34 % der Kanzleien haben die Lieferantenbewertungen nach jüngsten Datenschutzverletzungen verschärft. [3]International Association of Privacy Professionals, „Legal Analytics and Privacy”, Iapp.org Europäische Betreiber jonglieren mit DSGVO-Lokalisierungsvorschriften, die grenzüberschreitende Analyse-Workflows erschweren. Cloud-Anbieter reagieren mit regionalen Rechenzentren und detaillierten Benutzerzugriffskontrollen, doch anhaltende Unsicherheit verlangsamt die Einführung in besonders sensiblen Praxisbereichen. Nachweisbare Verschlüsselung, Prüfprotokolle und erklärbare KI-Berichte sind zum Mindeststandard für den Markteintritt geworden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Analysetyp: Prädiktive Modelle schaffen strategische Vorteile

Prädiktive Systeme verlagern Kundengespräche von der bisherigen Leistung hin zu einer zukunftsorientierten Strategie. Im Jahr 2025 machten deskriptive Werkzeuge noch 52,10 % des Marktes für Legal Analytics aus, doch das prädiktive Teilsegment wächst mit einer CAGR von 16,02 % und soll diesen Vorsprung rasch verringern. Nutzer geben eine Genauigkeit von 70–85 % bei routinemäßigen Handelsstreitigkeiten an, was das Vertrauen stärkt und die Wiederverwendung fördert. Die Marktgröße für Legal Analytics im Bereich prädiktiver Anwendungen wurde im Jahr 2025 auf USD 1,03 Milliarden gemessen und soll sich bis 2031 verdoppeln, wenn die aktuellen Ausgabenmuster anhalten. Im vergangenen Jahr haben Kanzleien Ergebnisbewertungen direkt in Mandatsbudgetvorlagen eingebettet, sodass Partner Honorarstrukturen an quantifizierten Risiken ausrichten können. Deskriptive Dashboards bleiben für Abrechnungs- und Auslastungskennzahlen unverzichtbar, doch ihr Wert liegt zunehmend in der Einspeisung historischer Datensätze in prädiktive Algorithmen. Präskriptive Analysen befinden sich zwar noch in den Anfängen, ziehen aber Pilotprojekte bei der Auswahl externer Anwälte an, was auf eine künftige Entwicklung hin zu geschlossenem Entscheidungsunterstützungssystem hinweist.

Sekundäreffekte verstärken den Schwung. Gerichte digitalisieren Urteile und erweitern das Trainingskorpus für überwachte Modelle. Versicherer, die Prozessrisiken zeichnen, fordern nun bei Vertragsverhandlungen die Dokumentation prädiktiver Modelle an, was die Nachfrage weiter steigert. Software-Anbieter integrieren Visualisierungsschichten, die Wahrscheinlichkeitskurven in verständliche Anleitungen in Alltagssprache übersetzen und so Erkenntnisse für nicht-technische Stakeholder verdaulich machen. Insgesamt positionieren diese Trends prädiktive Fähigkeiten als das nächste Schlachtfeld für Wettbewerbsdifferenzierung im Markt für Legal Analytics.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtkauf verfügbar

Nach Bereitstellungsmodus: Sicherheitsbedenken in der Cloud weichen wirtschaftlichen Vorteilen

Cloud-Installationen machten 2025 68,45 % aller Bereitstellungen aus und sollen bis 2031 mit einer CAGR von 16,5 % wachsen, gestützt durch Belege für Lebenszykluskosteinsparungen von 40–50 %, sobald veraltete On-Premise-Systeme außer Betrieb genommen werden. Der Marktanteil für Legal Analytics bei On-Premise-Stacks fiel 2025 zum ersten Mal unter 30 %, da Kanzleien mit steigenden Kosten für das Patchen veralteter Infrastruktur konfrontiert waren. Anbieter bieten regionsspezifische Datenspeicheroptionen an, um Datenschutzbehörden zu beruhigen, und führende Plattformen bestehen nun jährliche SOC 2 Typ II-Audits als Basisqualifikation. Hybridmuster bleiben für Regierungsbehörden bestehen, die die souveräne Kontrolle behalten müssen; selbst in diesen Fällen werden jedoch nicht sensible Workloads in die Cloud migriert.

Die Verlagerung in die Cloud demokratisiert erweiterte Funktionen. Kleinere Kanzleien können nun auf Werkzeuge zur Verarbeitung natürlicher Sprache und Visualisierungswerkzeuge zugreifen, die einst globalen Akteuren vorbehalten waren, wodurch der Wettbewerbsabstand schrumpft. Kontinuierliche Integrationspipelines verkürzen die Releasezyklen für Funktionen von quartalsweise auf wöchentlich und gewährleisten schnelle Compliance-Updates für Datenschutzrichtlinien. Die Abhängigkeit von mandantenfähigen Umgebungen birgt jedoch ein geteiltes Risikoschicksal und veranlasst Versicherer, Cyber-Deckungserweiterungen speziell für rechtliche Datenrisiken zu entwickeln. Insgesamt erscheint die Cloud-Entwicklung unumkehrbar und zementiert Abonnementwirtschaft und Datennetzwerkeffekte im Kern des Marktes für Legal Analytics.

Nach Endnutzer: Unternehmensinterne Rechtsabteilungen beschleunigen die Technologieeinführung

Interne Teams machen knapp ein Drittel des Umsatzes 2025 aus, werden aber mit einer CAGR von 16,9 % wachsen und die Ausgaben von Anwaltskanzleien bis zur Mitte des Jahrzehnts übertreffen. Legal-Operations-Manager nennen die Integration mit Enterprise-Resource-Planning-Plattformen als primären Katalysator, was die Einzelposten-Verfolgung von Ausgaben für externe Anwälte und Mandat-Ergebnissen ermöglicht. Die Marktgröße für Legal Analytics für Unternehmenskäufer erreichte 2025 USD 1,07 Milliarden und soll stark steigen, da Vorstände quantitative Risiko-Dashboards verlangen. Anwaltskanzleien, die einen Anteil von 45,80 % halten, sind mit abrechnungsbezogenen Reibungsverlusten konfrontiert, die die vollständige Suite-Bereitstellung verlangsamen; eine Erosion des Marktanteils ist jedoch nicht unmittelbar bevorstehend, da Kanzleien komplexe Prozessexpertise behalten.

Ein zweigeschwindigiges Ökosystem entsteht. Rechtsabteilungen von Fortune-500-Unternehmen erproben generative KI für die Überarbeitung von Vertragsklauseln, während mittelgroße Praxen sich auf Zeiterfassungsanalysen konzentrieren, um Realisierungsquoten zu verbessern. Behörden und Regulierungsbehörden bleiben das kleinste Segment, verzeichnen jedoch stetige Zuwächse, da Digitaltransformationszuschüsse die Modernisierung des Fallmanagements finanzieren. Die Divergenz deutet auf eine fortlaufende Entwicklung kundengesteuerter Funktionen hin, anstatt anwaltszentrierter Workflows, was den Druck auf externe Anwälte verstärkt, ihren Mehrwert durch Daten nachzuweisen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtkauf verfügbar

Nach Praxisbereich: IP-Management führt bei der Analyseintegration

Anwendungen im Bereich geistiges Eigentum umfassen 29,40 % des Umsatzes, dank Patentlandschaftsanalysen und automatisierter Markenüberwachung, die Recherchezyklen um bis zu 80 % verkürzen. Die Marktgröße für Legal Analytics, die IP-Funktionen zugeordnet ist, betrug 2025 USD 0,93 Milliarden und soll eine gesunde Expansion verzeichnen, da forschungs- und entwicklungsintensive Industrien ihre Innovationspipelines schützen. Prädiktive Anspruchsdiagrammierungswerkzeuge erzielen 80 % Genauigkeit bei Prüfer-Ergebnisprognosen und ermutigen Unternehmen, Verfolgungsbudgets in Richtung einer Portfoliostrategie umzuleiten.

Fallmanagement-Analysen sind der am schnellsten wachsende Bereich mit einer CAGR von 16,4 %, unterstützt durch Prozessfinanzierungs-Vektorisierung, die Richter-Sentiments und Vergleichsbereiche gegenüberstellt. Kapitalmarktanwälte nutzen Textextraktionsmodelle für die Prospektprüfung, während Umweltrechtspraxen regulatorische Überschneidungen über Rechtssysteme hinweg identifizieren. Finanzdienstleistungen im Bereich Dokumentation integrieren sich mit generativer KI, um Klausel-Inkonsistenzen auszugleichen und das Risiko nach Vertragsabschluss zu reduzieren. Insgesamt vertiefen praxisspezifische Module die Wettbewerbsgräben der Anbieter und signalisieren eine Verlagerung von einheitlichen Dashboards hin zu maßgeschneiderten vertikalen Lösungen im Markt für Legal Analytics.

Geografische Analyse

Nordamerika behielt 2025 einen Umsatzanteil von 38,35 %, getrieben durch etablierte E-Discovery-Ausgaben und ausgereifte Anbieter-Ökosysteme. Europa macht jedoch mit einer CAGR von 16,55 % Fortschritte und verkleinert den Abstand jedes Jahr, da Kanzleien DSGVO-Compliance-Prüfungen automatisieren und grenzüberschreitende Workflows standardisieren. Mehrere europäische Rechtsanwaltskammern verlangen nun Erklärbarkeitsaudits für Algorithmen, die in der Prozessstrategie eingesetzt werden, was zu beschleunigten Plattform-Upgrades führt. Bundesbehördliche Digitalisierungszuschüsse in den Vereinigten Staaten leiten weiterhin Docket-Daten in öffentliche Repositorien, was inländischen Anbietern einen Vorteil bei Trainingsdaten verschafft, der lokale Dominanz aufrecht erhält.

Märkte im Asien-Pazifik-Raum zeigen eine ungleichmäßige Einführung. Japan und Australien setzen Cloud-gehostete Analyse-Suiten ein, während viele südostasiatische Rechtssysteme mit der spärlichen Digitalisierung von Fallrecht zu kämpfen haben. Multinationale Unternehmen, die regional tätig sind, fordern einheitliche Dashboards und treiben Partnerschaften zwischen globalen Anbietern und lokalen Datenaggregateuren voran. Regierungen in Singapur und Südkorea subventionieren Legal-Tech-Sandboxen und fördern inländische Start-ups, die in spezialisierten Nischen etablierte Anbieter herausfordern könnten.

Der Nahe Osten und Afrika verzeichnen das höchste prozentuale Wachstum, wenngleich von einer kleinen Basis aus. Internationale Schiedsgerichtszentren in Dubai, Abu Dhabi und Johannesburg führen Musterklauseln ein, die eine analysegestützte Risikobewertung empfehlen, was bei regionalen Anwaltskanzleien eine Pull-Through-Nachfrage schafft. Infrastrukturbezogene Streitigkeiten unterstreichen den Bedarf an zweisprachiger Verarbeitung natürlicher Sprache für Arabisch, Englisch und Französisch. Justizmodernisierungsprojekte der Weltbank sehen Mittel für die Digitalisierung von Gerichtsakten vor und legen den Grundstein für die künftige Einführung von Prädiktiv-Analysen. Insgesamt deuten regionale Entwicklungen auf eine allmähliche Neuausrichtung des Marktes für Legal Analytics hin zu Märkten hin, die einst als technologische Nachzügler galten.

Wettbewerbslandschaft

Der Wettbewerb balanciert sich zwischen etablierten Informationsanbietern und agilen Anbietern von Einzellösungen. Thomson Reuters, Wolters Kluwer und LexisNexis erweitern proprietäre Inhaltsbibliotheken um Analyse-Schichten und nutzen dabei bestehende Beziehungen zu Anwaltskanzleien. Ihre Größe unterstützt kontinuierliche F&E-Investitionen; Nutzerbefragungen kritisieren jedoch die Schnittstellenkomplexität im Vergleich zu neueren Anbietern. Spezialisierte Anbieter liefern gestraffte Nutzererlebnisse, die auf einzelne Schmerzpunkte wie Richteranalysen oder Vertragrisikobewertung ausgerichtet sind, und binden Kunden oft innerhalb von Tagen statt Monaten ein.

Konsolidierung ist im Gange. Die Übernahme von Klarity durch Wolters Kluwer im Jahr 2024 erweiterte die Vertragsüberprüfungskapazität, während Thomson Reuters CoCounsel 2.0 mit generativen Entwurfsfunktionen einführte. Everlaw's USD 202-Millionen-Series-D-Runde bewertete das Unternehmen mit USD 2,1 Milliarden und unterstreicht das Anlegervertrauen in die nachhaltige Expansion des Unternehmens. Patentanmeldungen im Zusammenhang mit Legal-Analytics-Innovationen haben seit 2024 um 340 % zugenommen, mit einem Fokus auf mehrsprachige Verarbeitung natürlicher Sprache, die globale Dockets unterstützt.

Regulierung prägt zunehmend Wettbewerbsvorteile. Anbieter preisen SOC 2- und ISO-Zertifizierungen als Unterscheidungsmerkmale an, und der Entwurf der KI-Vorschriften der Europäischen Kommission führt zur Einführung von Dashboards für Bias-Audits. Unternehmen, denen die Ressourcen zur Anpassung fehlen, könnten ausscheiden oder fusionieren, was eine Marktstruktur vorwegnimmt, in der ein halbes Dutzend Vollsuiten-Plattformen neben einem langen Schwanz von Nischenspezialisten koexistieren. Der Nettoeffekt positioniert den Markt für Legal Analytics als mäßig konzentriert, aber dynamisch, mit klaren Wegen für Etablierte und Disruptoren zum Gedeihen.

Marktführer im Bereich Legal Analytics

Wolters Kluwer NV

Thomson Reuters Corporation

Mindcrest Inc.

Lexisnexis ( RELX plc )

Abacus Data Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Thomson Reuters führte CoCounsel 2.0 ein und investierte USD 50 Millionen, um generative KI in die Vertragsanalyse und -forschung zu integrieren.

- September 2024: Wolters Kluwer erwarb Klarity für USD 85 Millionen und fügte seinem Portfolio eine KI-gestützte Vertragsüberprüfung hinzu.

- August 2024: IBM Watson Legal kooperierte mit Microsoft, um Analysen in Microsoft 365 für nahtlosen Workflow-Zugriff zu integrieren.

- Juli 2024: Relativity stellte aiR for Review vor und erzielte in Beta-Tests eine Genauigkeit von 85 % bei der Identifizierung privilegierter Informationen.

Berichtsumfang des globalen Marktes für Legal Analytics

Legal Analytics hilft Anwälten, über einen langen Zeitraum gesammelte Daten zu analysieren und ihnen Erkenntnisse für einen Wettbewerbsvorteil zu liefern. Mandatsprognosen, rechtliche Strategie und Ressourcenmanagement bilden alle die Datenbasis für Legal Analytics. Der Austausch elektronischer Informationen zwischen Parteien während Rechtsstreitigkeiten und Untersuchungen wird nach der Anpassung an Legal Analytics erheblich erleichtert.

Der Markt für Legal Analytics ist nach Werkzeugen (prädiktiv, deskriptiv), Bereitstellungsmodus (Cloud, On-Premise), Branche (Rechtskanzleien, Unternehmen) und Geografie (Nordamerika (Vereinigte Staaten, Kanada), Europa (Vereinigtes Königreich, Deutschland, Frankreich, Rest Europas), Asien-Pazifik (China, Japan, Indien, Rest des Asien-Pazifik-Raums), Lateinamerika und Naher Osten und Afrika) segmentiert. Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Deskriptive Analyse |

| Prädiktive Analyse |

| Präskriptive Analyse |

| Cloud |

| On-Premise |

| Anwaltskanzleien |

| Unternehmensinterne Rechtsabteilungen |

| Behörden und Regulierungsbehörden |

| Management von geistigem Eigentum |

| Kapitalmärkte und Corporate Governance |

| Fallmanagement |

| Fusionen und Übernahmen sowie Umweltrecht |

| Finanzielle Dokumentationsdienstleistungen |

| Sonstige Praxisbereiche |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest Südamerikas | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Rest des Asien-Pazifik-Raums | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Kenia | ||

| Nigeria | ||

| Rest Afrikas | ||

| Nach Analysetyp | Deskriptive Analyse | ||

| Prädiktive Analyse | |||

| Präskriptive Analyse | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premise | |||

| Nach Endnutzer | Anwaltskanzleien | ||

| Unternehmensinterne Rechtsabteilungen | |||

| Behörden und Regulierungsbehörden | |||

| Nach Praxisbereich | Management von geistigem Eigentum | ||

| Kapitalmärkte und Corporate Governance | |||

| Fallmanagement | |||

| Fusionen und Übernahmen sowie Umweltrecht | |||

| Finanzielle Dokumentationsdienstleistungen | |||

| Sonstige Praxisbereiche | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Rest Südamerikas | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest Europas | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Rest des Asien-Pazifik-Raums | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Kenia | |||

| Nigeria | |||

| Rest Afrikas | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Legal Analytics?

Die Marktgröße für Legal Analytics erreichte 2026 USD 3,64 Milliarden.

Wie schnell wächst der Sektor?

Der Umsatz soll mit einer CAGR von 15,62 % wachsen und den Markt bis 2031 auf USD 7,52 Milliarden bringen.

Welche Region wächst am schnellsten?

Europa weist mit 16,55 % die höchste regionale CAGR auf, angetrieben durch die Automatisierung der DSGVO-Compliance.

Welcher Analysetyp gewinnt am schnellsten an Boden?

Prädiktive Analysen sollen mit einer CAGR von 16,02 % wachsen, da Kanzleien auf zukunftsorientierte Erkenntnisse setzen.

Wer führt bei den Bereitstellungspräferenzen?

Cloud-Lösungen dominieren mit einem Anteil von 68,45 % dank niedrigerer Gesamtbetriebskosten und schneller Funktionsupdates.

Warum investieren unternehmensinterne Rechtsabteilungen jetzt stark?

Interne Teams benötigen Echtzeit-Ausgaben- und Risiko-Dashboards, um die Transparenzanforderungen auf Vorstandsebene zu erfüllen, was ein CAGR-Wachstum von 16,9 % antreibt.

Seite zuletzt aktualisiert am: