Größe und Marktanteil des Marktes für Hochleistungsrechnen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

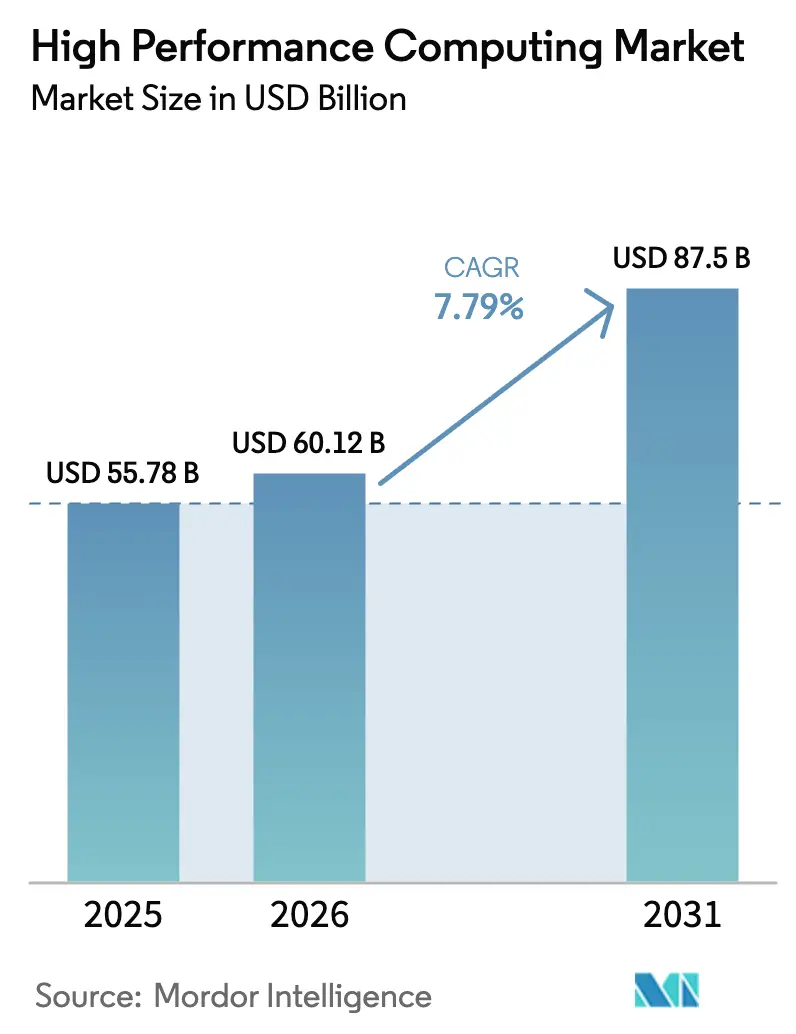

| Marktgröße (2026) | 60.12 Milliarden US-Dollar |

| Marktgröße (2031) | 87.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.79% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Hochleistungsrechnen von Mordor Intelligence

Die Größe des Marktes für Hochleistungsrechnen wird voraussichtlich von USD 55,78 Milliarden im Jahr 2025 und USD 60,12 Milliarden im Jahr 2026 auf USD 87,5 Milliarden bis 2031 anwachsen, was einem CAGR von 7,79 % zwischen 2026 und 2031 entspricht. Diese Entwicklung wird durch staatliche Mandate für künstliche Intelligenz in Asien, rekordhohe Bundesmittel für Exascale-Programme in den Vereinigten Staaten und eine beschleunigte Hinwendung zu simulationsgetriebenem Produktdesign in den Bereichen Automobil, Biowissenschaften und Energie angetrieben. Anhaltende Versorgungsengpässe bei Hochbandbreitenspeicher und die Migration von Inferenz-Workloads von Allzweck-GPUs zu kundenspezifischen Beschleunigern verändern auch die Serverkonfigurationen und veranlassen Unternehmen, modulare Flüssigkühlung und Chiplet-Architekturen einzuführen, die die Systemlebensdauer verlängern. Staatliche Kunden wechseln von Fähigkeitsexperimenten zu unternehmenskritischen Betrieben, was durch die Inbetriebnahme des 2-Exaflop-Systems El Capitan im Jahr 2024 für die Verwaltung des Atomwaffenarsenals belegt wird, während Käufer aus dem privaten Sektor Cloud-Burst-Kapazitäten nutzen, um episodische Spitzen in der numerischen Strömungsmechanik und der Monte-Carlo-Risikoberechnung zu bewältigen. Parallel dazu zwingt das EURO-NCAP-2030-Mandat für virtuelle Tests europäische Automobilhersteller dazu, den Simulationsdurchsatz zu verdreifachen, was die GPU-Nachfrage, die das Angebot bereits übersteigt, indirekt weiter intensiviert. Vor diesem Hintergrund nutzen Auftragsforschungsorganisationen im asiatisch-pazifischen Raum niedrigere Energietarife und staatliche Subventionen, um pharmazeutische Outsourcing-Aufträge von nordamerikanischen Wettbewerbern zu gewinnen, was zeigt, dass geografisch spezifische Kostenstrukturen nun die Workload-Platzierung beeinflussen.

Wichtigste Erkenntnisse des Berichts

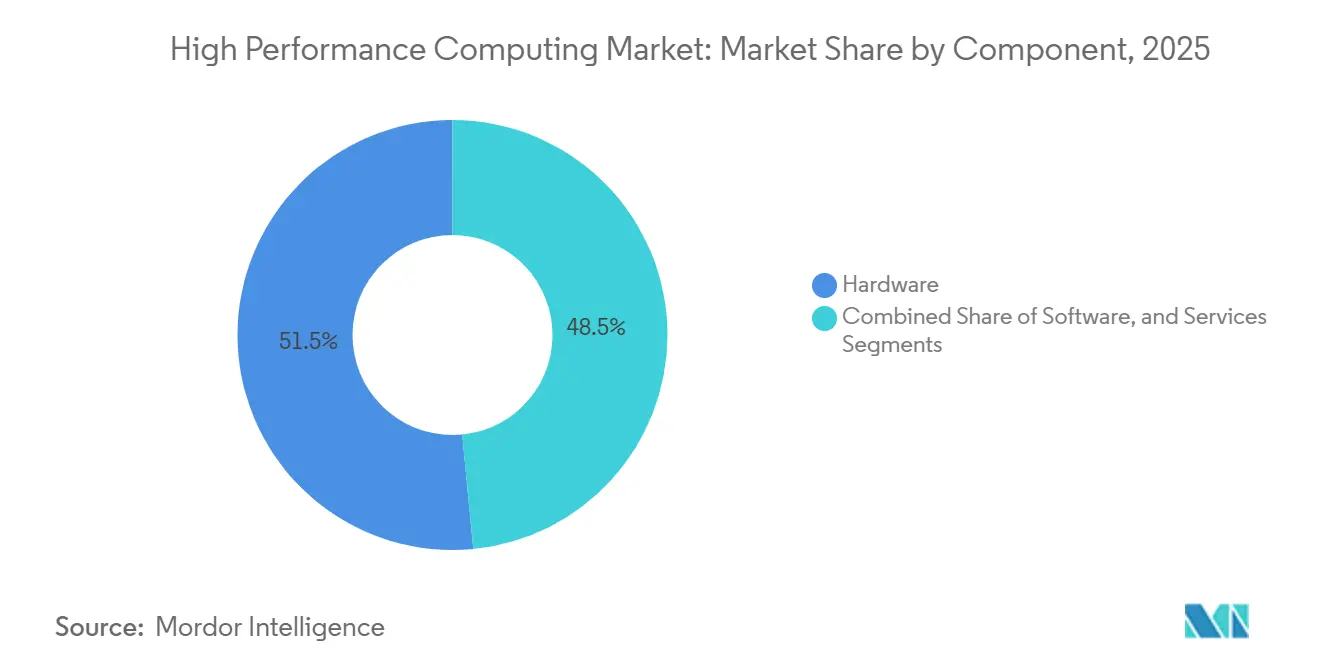

- Nach Komponente hielt Hardware im Jahr 2025 einen Anteil von 51,54 % am Markt für Hochleistungsrechnen (HPC), während Dienstleistungen mit einem CAGR von 9,42 % bis 2031 die schnellste Wachstumsrate unter allen Komponenten verzeichnen.

- Nach Bereitstellungsmodus kontrollierten Cloud-Installationen im Jahr 2025 48,88 % des HPC-Marktes, während für hybride Architekturen ein CAGR von 8,22 % bis 2031 prognostiziert wird.

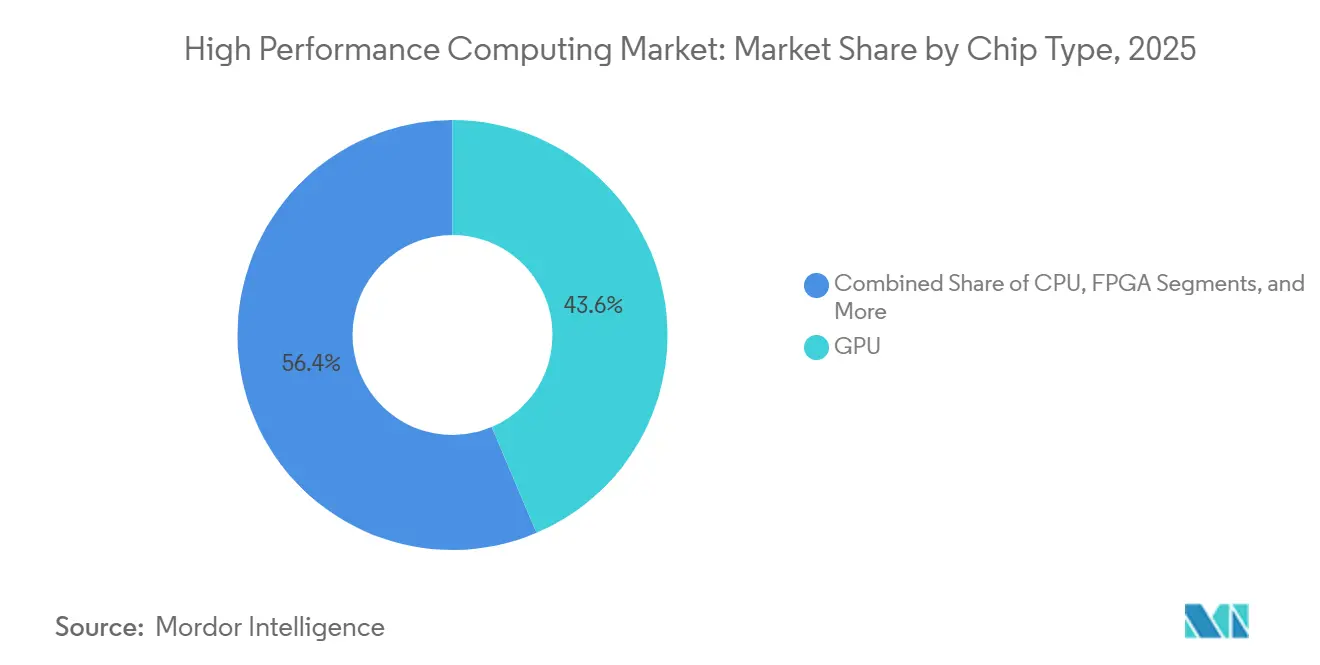

- Nach Chip-Typ sicherten sich GPU-basierte Systeme 59,22 % des Umsatzes im Jahr 2025, doch anwendungsspezifische integrierte Schaltkreise und KI-Beschleuniger werden voraussichtlich mit einem CAGR von 8,86 % wachsen, dem höchsten Wachstumstempo des Segments.

- Nach industrieller Anwendung führten Regierungs- und Verteidigungs-Workloads mit einem Anteil von 24,16 % am HPC-Markt im Jahr 2025, während die Biowissenschaften mit einem CAGR von 9,54 % das schnellste Wachstum unter den aktuellen Anwendungsfällen verzeichnen werden.

- Nach Geografie erzielte Nordamerika im Jahr 2025 40,48 % des Umsatzes; der asiatisch-pazifische Raum ist jedoch die am schnellsten wachsende Region mit einem erwarteten CAGR von 7,98 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für Hochleistungsrechnen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion der KI- und ML-Trainings-Workloads in US-Bundeslabors und erstklassigen Cloud-Anbietern | +2.1% | Nordamerika, mit Ausstrahlungseffekten auf europäische und asiatisch-pazifische Hyperscale-Regionen | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach GPU-beschleunigter Molekulardynamik in asiatischen Pharma-Outsourcing-Zentren | +1.3% | Kernregion Asien-Pazifik (China, Indien, Südkorea), Ausweitung auf Südostasien | Kurzfristig (≤ 2 Jahre) |

| Obligatorische Einhaltung der ADAS-Simulationsvorschriften für Kraftfahrzeuge im EU-EURO-NCAP-2030-Fahrplan | +1.5% | Europa (Deutschland, Frankreich, Italien), mit Übernahme in Nordamerika und Japan | Langfristig (≥ 4 Jahre) |

| Nationale Exascale-Initiativen treiben die Einführung einheimischer Prozessoren in China und Indien voran | +1.2% | Asien-Pazifik (China, Indien), mit begrenztem Technologietransfer in den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung digitaler Zwillinge zur Optimierung der netzmaßstäblichen Batteriespeicherung | +0.9% | Weltweit, mit früher Konzentration in Kalifornien, Texas, Deutschland und Australien | Mittelfristig (2–4 Jahre) |

| Entstehung quanteninspirierter Annealing-Beschleuniger für die Portfoliooptimierung | +0.6% | Nordamerikanische und europäische Finanzzentren (New York, London, Singapur) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Explosion der KI- und ML-Trainings-Workloads in US-Bundeslabors und erstklassigen Cloud-Anbietern

Bundesbehörden betten jetzt Infrastruktur im Petaflop-Maßstab in operative KI-Pipelines ein, anstatt sie in isolierten Forschungs-Sandboxen zu betreiben. Das 1,2-Exaflop-System Frontier des Oak Ridge National Laboratory trainiert Grundlagenmodelle, die die Entdeckungszyklen in der Batteriechemie von 18 Monaten auf 6 Wochen verkürzen, und bestätigt damit den Übergang von explorativen Benchmarks zu realen Ergebnissen.[1]Frontier Supercomputer debütiert als schnellster der Welt, Oak Ridge National Laboratory, ornl.gov Die Genesis-Mission 2025 der Nationalen Wissenschaftsstiftung stellt USD 800 Millionen für verteilte KI-Cluster an 20 Universitäten bereit und vervielfacht den regionalen Zugang zu Ressourcen des Marktes für Hochleistungsrechnen. Microsoft Azures ND H100 v5-Instanzen bieten InfiniBand-Fabrics mit 3,2 Terabit pro Sekunde, die es Pharmaunternehmen ermöglichen, Transformer mit 100 Milliarden Parametern ohne regionsübergreifendes Sharding aufzubauen. Der kombinierte staatlich-private Stimulus beschleunigt GPU-Erneuerungszyklen, macht ältere A100-Knoten für Workloads mit Billionen von Parametern wirtschaftlich obsolet und verschärft die Nachfrage nach knappen HBM3e-basierten Beschleunigern.

Steigende Nachfrage nach GPU-beschleunigter Molekulardynamik in asiatischen Pharma-Outsourcing-Zentren

Auftragsforschungsorganisationen in China und Indien setzen Tausende von GPUs ein, um Simulationen der Bindung kleiner Moleküle von Wochen auf Stunden zu verkürzen und so mit westlichen Pharmaunternehmen gleichzuziehen. WuXi AppTecs 5.000-GPU-Cluster in Shanghai durchsucht 10 Millionen Verbindungen pro Quartal mit dem 40-fachen CPU-Durchsatz und liefert Kosten pro GPU-Stunde, die dank subventionierter Elektrizität und Steuervergünstigungen rund 60 % niedriger sind als in nordamerikanischen Labors.[2]Wirtschaft, Gesundheitswesen und Pharmazeutika, Reuters, reuters.com Indiens PARAM Rudra weist ein Drittel seines Rechenbudgets für 2025 den Laboratorien des Rates für wissenschaftliche und industrielle Forschung zu und beschleunigt die Entdeckung von Tuberkulose-Medikamenten durch die Kombination von AlphaFold-generierten Proteinstrukturen mit GPU-gesteuerten Docking-Engines.[3]MeitY Nationale Supercomputing-Mission, Regierung von Indien, meity.gov.in Diese geografische Arbitrage verlagert pharmazeutische präklinische Pipelines nach Osten und stärkt den langfristigen Anteil des asiatisch-pazifischen Raums am Markt für Hochleistungsrechnen.

Obligatorische Einhaltung der ADAS-Simulationsvorschriften für Kraftfahrzeuge im EU-EURO-NCAP-2030-Fahrplan

Virtuelle Tests bilden nun die Grundlage für Fünf-Sterne-Sicherheitsbewertungen in ganz Europa und verpflichten Automobilhersteller dazu, 10 Milliarden digitale Kilometer zu modellieren, bevor physische Prototypen gegen Betonwände prallen. Volkswagen verpflichtete sich bis 2027 zu 500 Petaflops neuer Kapazität, und Stellantis stellte EUR 300 Millionen (USD 339 Millionen) für ein Simulationszentrum in Turin bereit, das von 4 Millionen Telematikdatenströmen vernetzter Fahrzeuge gespeist wird. GPU-reiche Cluster, die Sensorfusionsszenarien mit 1.000 Frames pro Sekunde rendern können, ersetzen Crashlabors im Wert von mehreren Millionen Dollar und erzeugen eine unveränderliche Schicht der Rechennachfrage unabhängig von zyklischen Fahrzeugverkäufen. Der Fahrplan überträgt sich auch auf US-amerikanische und japanische Tochtergesellschaften und erweitert den adressierbaren Horizont des Marktes für Hochleistungsrechnen.

Nationale Exascale-Initiativen treiben die Einführung einheimischer Prozessoren in China und Indien voran

Exportkontrollreibungen beschleunigten inländische Siliziumproramme. Chinas 1,3-Exaflop-System Sunway Oceanlight basiert auf SW26010-Pro-Prozessoren, die in einem 14-Nanometer-Verfahren gefertigt werden, und umgeht damit ausländische Lizenzen, während es Klima- und Luft- und Raumfahrtforschung in großem Maßstab unterstützt. Indiens 64-Kern-ARM-basierter AUM-Prozessor bildet das Fundament des bevorstehenden PARAM Siddhi-KI-Systems, das 2026 in Betrieb genommen werden soll, und verleiht der Lieferkette für Verteidigungsanwendungen Souveränität. Obwohl die Single-Thread-Leistung hinter westlichen CPUs zurückbleibt, bieten massive Kernanzahlen wettbewerbsfähig hohen Durchsatz pro Watt. Diese Systeme teilen den globalen Markt für Hochleistungsrechnen entlang geopolitischer Achsen auf, wobei westliche Anbieter auf Leistung und asiatische Anbieter auf Autonomie setzen.

Hemmnisauswirkungsanalyse des Marktes für Hochleistungsrechnen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte Einschränkungen des Wasserverbrauchs in Rechenzentren in dürregefährdeten US-Bundesstaaten | -0.8% | Westliche Vereinigte Staaten (Kalifornien, Arizona, Nevada), mit aufkommenden Einschränkungen in Texas | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an extrem niedrige Latenz am Rand, die die Wirtschaftlichkeit zentralisierter Cloud untergraben | -0.6% | Weltweit, mit akuten Auswirkungen auf autonome Fahrzeuge und industrielle IoT-Einsätze | Mittelfristig (2–4 Jahre) |

| Globaler Mangel an HBM3e-Speicher, der GPU-Serverlieferungen 2024–26 einschränkt | -1.1% | Weltweit, mit Versorgungsengpässen konzentriert in Südkorea und Taiwan | Kurzfristig (≤ 2 Jahre) |

| Cyber-Souveränitätsvorschriften, die grenzüberschreitende HPCaaS-Workloads einschränken | -0.7% | Europa (DSGVO), China (Datensicherheitsgesetz), Russland, mit Ausstrahlungseffekten auf Indien und Brasilien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Einschränkungen des Wasserverbrauchs in Rechenzentren in dürregefährdeten US-Bundesstaaten

Wasserknappheit bestimmt nun die Standortwahl. Kaliforniens Anordnung zur 20-prozentigen Reduzierung des industriellen Wasserverbrauchs zwang Tier-3-Einrichtungen zur Nachrüstung mit Trockenkühlung, die den Stromverbrauch um 15 % erhöht und im Jahr 2025 Nachrüstungskosten von USD 50 Millionen pro Standort verursacht.[4]Industrielle Einschränkungen der Wasserbehörden, Staatliche Wasserressourcen-Kontrollbehörde Kaliforniens, waterboards.ca.gov Arizona stoppte neue Grundwasserentnahmelizenzen in Phoenix und zwang Bauherren dazu, geschlossene Flüssigkühlung einzubauen oder Projekte zu stornieren. Google verschob einen 200-Megawatt-HPC-Standort in Nevada mangels Wasserrechten und ersetzte ihn durch ein kostspieligeres luftgekühltes Design. Kapazitäten verlagern sich nach Norden in Richtung Oregon und Washington, aber diese Neuausrichtung erhöht die Latenz für KI-Startups in Kalifornien, die bisher von regionalen Hin- und Rückfahrtzeiten unter 10 Millisekunden profitierten.

Globaler Mangel an HBM3e-Speicher, der GPU-Serverlieferungen 2024–26 einschränkt

Die Stapelausbeuten von HBM3e bleiben unter 60 %, was NVIDIAs H200-Zuteilungen begrenzt und quotenbasierte Lieferungen erzwingt, die Hyperscaler gegenüber Unternehmenskäufern bevorzugen. Samsungs Validierungsverzögerungen verschieben ein bedeutendes Angebot in die Mitte des Jahres 2026 und verlängern die Lieferzeiten für Dells XE9680-Server, deren Auftragsbestand im Geschäftsjahr 2025 auf USD 2 Milliarden angewachsen ist. Auch Cloud-Einführungen verzögern sich; AWS verschob die allgemeine Verfügbarkeit von P5e auf Mitte 2026. Ein chronisches Silizium-Speicher-Missverhältnis treibt die Preise für Beschleuniger in die Höhe und verlangsamt den Rollout von KI-Inferenzdiensten, was 1,1 % vom zusammengesetzten Wachstumspfad des HPC-Marktes abzieht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Marktsegmentanalyse für Hochleistungsrechnen

Nach Komponente:

Dienstleistungen überholen Hardware, da Verbrauchsmodelle die Beschaffung neu gestaltenDienstleistungen verzeichneten die schnellste Entwicklung mit einem CAGR von 9,42 % von 2026 bis 2031, da Unternehmen von mehrere Millionen Dollar teuren Kapitalinvestitionen zu Verträgen auf Basis von Bezahlung pro Kernstunde übergehen. Hardware machte im Jahr 2025 noch 51,54 % des Umsatzes aus, aber die Größe des Marktes für Hochleistungsrechnen im Bereich Dienstleistungen wird bis 2031 voraussichtlich USD 30 Milliarden übersteigen und damit die historische Lücke schließen. Verwaltete HPC- und HPC-als-Dienst-Angebote ermöglichen es Luft- und Raumfahrt- sowie Bankkunden, Cluster mit 100.000 Kernen für zweitägige Burst-Fenster hochzufahren, anstatt Mittel in fünfjährige Abschreibungszyklen zu binden, was die Budgetflexibilität bei episodischer Nachfrage verbessert. Systemintegrationsaufträge bündeln nun Anwendungsportierung, Code-Refactoring und Leistungsoptimierung, insbesondere für ältere Fortran- oder C-Kernel, die GPU-optimierte Umschreibungen erfordern, um Parallelität zu nutzen. Innerhalb der Hardware bleiben GPU-beschleunigte Knoten jedoch versorgungsknapp, und direkte Flüssigkühlung wird obligatorisch, da 700-Watt-Geräte die Rack-Dichten über 120 Kilowatt treiben.

Anbieter professioneller Dienstleistungen garantieren zunehmend Leistungsziele, gemessen in Echtzeit-Stunden, nicht in Auslastungsprozentsätzen, und richten damit Anreize an Kundenergebnissen aus. Flash-Arrays dominieren latenzempfindliche Workloads, während Objekt-Repositories Genomik-Archive im Exabyte-Maßstab speichern. Interconnect-Verkäufe migrieren zu 400-Gigabit-Ethernet für kostenbewusste Käufer und zu InfiniBand NDR für erstklassige Einsätze, bei denen Modelle mit 100 Milliarden Parametern innerhalb von 10 Tagen trainiert werden müssen. Software-Umsätze, obwohl kleiner, unterstützen Job-Scheduling, Datenorchestrierung und hybride Burst-Automatisierung und ermöglichen eine richtliniengesteuerte Platzierung, die Cloud-Spot-Preise und Datenhaltungsvorschriften im HPC-Markt berücksichtigt. Insgesamt verschieben diese Veränderungen die Margenstrukturen der Anbieter und verlagern die langfristige Wertschöpfung hin zu wiederkehrenden Dienstleistungen.

Nach Bereitstellungsmodus:

Hybride Architekturen verbinden Souveränität mit ElastizitätDie Cloud hielt im Jahr 2025 48,88 % des Umsatzes, aber die Größe des Marktes für Hochleistungsrechnen im Bereich hybrider Einsätze wird voraussichtlich am schnellsten wachsen, mit einem CAGR von 8,22 % bis 2031, da Sicherheits- und Kostenüberlegungen einen gemischten Ansatz erfordern. Unternehmen stellen fest, dass anhaltende Workloads, die 18 Monate überschreiten, bei eigener Infrastruktur niedrigere Gesamtbetriebskosten erzielen, während saisonale oder explorative Berechnungen weiterhin Cloud-Burst bevorzugen. Verteidigungsbehörden und Hochfrequenzhändler, die durch Sub-Millisekunden-Latenz und Air-Gap-Sicherheitsmandate eingeschränkt sind, halten Steuerungsebenen vor Ort, lagern aber Parameterdurchläufe außerhalb der Stoßzeiten an öffentliche Clouds aus. Schlumbergers Migration im Jahr 2025 zu einem Houston-plus-OCI-Modell unterstreicht das Einsparpotenzial von Hybrid und reduziert die prognostizierten Kapitalausgaben über drei Jahre um USD 120 Millionen.

Die betriebliche Komplexität steigt mit der Workload-Portabilität; Egress-Gebühren von USD 0,12 pro Gigabyte machen das Verschieben von Petabytes unwirtschaftlich, sodass Unternehmen bei der Auswahl von Ausführungsumgebungen Rechen-zu-Daten-Verhältnisse priorisieren. Kubernetes-native Scheduler wie IBM Spectrum LSF und HPE Slingshot automatisieren die Platzierung, aber Compliance-Beauftragte prüfen weiterhin grenzüberschreitende Datenflüsse, um DSGVO- und branchenspezifische Mandate zu erfüllen. Cloud-Anbieter kontern mit dem Versprechen von regionsgesperrten HPC-Zonen mit Aufenthaltsgarantien, aber solche Angebote sind mit Aufpreisen verbunden. Der Hybrid-Anstieg gestaltet letztendlich den Markt für Hochleistungsrechnen für Netzwerkausrüstung, Speicher-Gateways und Beobachtbarkeits-Stacks neu, die für Multi-Site-Topologien optimiert sind.

Nach Chip-Typ:

ASIC und KI-Beschleuniger fordern die GPU-Vorherrschaft bei spezialisierten Workloads herausGPUs dominierten 59,22 % des Umsatzes im Jahr 2025, doch ASICs und dedizierte KI-Beschleuniger werden voraussichtlich mit einem CAGR von 8,86 % wachsen und Marktanteile erodieren, da Inferenz das Training bei den gesamten Rechenstunden überholt. Googles TPU v5e veranschaulicht den Trend und liefert den 2,5-fachen A100-Durchsatz für Transformer-Inferenz bei 40 % geringerem Stromverbrauch. Der Marktanteilsvorteil von GPUs im Markt für Hochleistungsrechnen bleibt bei Aufgaben mit doppelter Genauigkeit wie der Klimamodellierung bestehen, aber INT8- und FP8-Inferenz, die den Großteil der produktiven KI ausmacht, bevorzugt nun festfunktionale Siliziumlösungen. CPUs bleiben für Koordination, Ein-/Ausgabe und Workloads, die sich nicht für massive Parallelität eignen, unverzichtbar; AMDs 96-Kern-EPYC erfasst allein aufgrund der Kerndichte 35 % der HPC-CPU-Lieferungen.

Chiplet-Architekturen verwischen kategorische Grenzen. NVIDIAs H200 integriert eine Transformer-Engine für FP8-Mathematik, während AMDs MI300 CPU- und GPU-Kacheln mittels 2,5D-Packaging zusammenführt, um die Speicherlatenz um 40 % zu reduzieren. FPGAs bleiben in Segmenten mit extrem niedriger Latenz relevant, wie etwa bei der Preisgestaltung elektronischer Optionen, wo Mikrosekunden-Fristen Kartenpreise von USD 20.000 rechtfertigen. CUDA, ROCm, TensorRT, OneAPI und proprietäre ASIC-Toolchains teilen die Aufmerksamkeit der Entwickler auf, erhöhen die Fixkosten für die Einführung zusätzlicher Siliziumvarianten und erschweren Beschaffungsentscheidungen für kleinere Institutionen.

Nach industrieller Anwendung:

Biowissenschaften überholen traditionelle Ingenieur-WorkloadsRegierung und Verteidigung beherrschten im Jahr 2025 24,16 % des Umsatzes aufgrund von Atomwaffensimulationen und Geheimdienstanalysen, doch das Wachstum verlangsamt sich, da Flaggschiff-Exascale-Systeme von der Konstruktion in den Betrieb übergehen. Umgekehrt weisen Biowissenschaften und Gesundheitswesen einen CAGR von 9,54 % auf und sind auf dem Weg, das Ingenieurwesen bis 2029 zu überholen, getragen von der Adoptionskurve der generativen KI-gestützten Arzneimittelentdeckung. Moderna verkürzte das präklinische Impfstoff-Screening auf einem 10.000-GPU-Cluster auf 6 Monate und verdreifachte damit den jährlichen Kandidatendurchsatz. Die Größe des HPC-Marktes für die pharmazeutische Entdeckung fügt inkrementelle Ausgaben für Molekulardynamik-Engines, Quantenchemie-Codes und Graph-Neuronale-Netze hinzu, die die Protein-Ligand-Affinität vorhersagen.

Das Automobilingenieurwesen wächst mit einem CAGR von 7,2 % unter EU-getriebenen virtuellen Crash-Mandaten und Batteriesimulationen für Elektrofahrzeuge, die elektrochemische und thermische Löser kombinieren. Bank- und Finanzdienstleistungen verzeichnen einen CAGR von 8,1 %, da algorithmische Händler Petaflop-Cluster für nächtliche Value-at-Risk-Berechnungen und Betrugserkennungsmodelle einsetzen. Energie-Supermajors stabilisieren oder reduzieren physische Rechenzentren leicht, da seismische Workloads in die Cloud ausgelagert werden, obwohl hochauflösende Reservoirmodelle während Explorationsbohrungs-Fenstern weiterhin On-Premise-GPUs erfordern. Das Zusammentreffen neuer biologischer Modellierungsalgorithmen und regulatorischer Simulationsmandate erweitert den adressierbaren Pool der Hochleistungsrechnen-Branche und stärkt den Multi-Vertikal-Schwung.

Geografische Analyse

Markt für Hochleistungsrechnen in Nordamerika

Nordamerika hatte 2025 einen Anteil von 40,48 % am Umsatz, gestützt durch 3,5 Milliarden USD an US-amerikanischer Bundesfinanzierung für Exascale-Systeme sowie durch Hyperscale-Cloud-Betreiber, die jährlich mehr als 200 Milliarden USD in KI-optimierte Rechenzentren investieren. Die Größe des Marktes für Hochleistungsrechnen in Kanada wächst, da der Anbieter von Quanten-Annealing-Systemen D-Wave 10.000-Qubit-Systeme für die Portfoliooptimierung liefert und damit klassische und Quanten-Workflows für Finanzinstitute verbindet. Mexikos Markteintritt bleibt bescheiden und bedient ausgelagerte Fahrzeugcrashsimulationen über einen 5-Petaflop-Cluster von General Motors, der in Toluca installiert wurde. Geografisch gesehen lenken Wasserverbrauchsbeschränkungen in Kalifornien und Rechenzentrumsmoratorien in Virginia neue Bauprojekte nach Oregon, Washington und Texas um und verändern damit subtil die intraregionalen Latenzprofile, die historisch gesehen das Silicon Valley begünstigten.

Markt für Hochleistungsrechnen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 7,98 % am schnellsten wachsen, angetrieben durch einheimische Exascale-Installationen und souveräne Silizium-Programme. Chinas Sunway Oceanlight und Folgesysteme umgehen ausländische Exportbeschränkungen und ermöglichen Klimamodellierung und Luft- und Raumfahrtdesign ohne Abhängigkeit von westlichen Chips. Indiens Nationales Supercomputing-Programm 2.0 im Wert von 1,2 Milliarden USD wird bis 2027 25 Petaflops auf akademischen Campussen installieren und damit den Zugang für Biotech- und Wettervorhersage-Startups demokratisieren. Japans ARM-basierter Fugaku bleibt der Maßstab für Energieeffizienz und beeinflusst globale CPU-Roadmaps, während Südkorea Halbleiterprozess-Simulationscluster mit Samsung F&E abstimmt, um die HBM-Verpackung zu beschleunigen. Singapurs 15-Petaflop-Erweiterung positioniert sein nationales Supercomputing-Zentrum als ASEAN-Hub für pharmazeutische und finanzielle Workloads. Datenschutzgesetze und Cyber-Souveränitätsvorschriften zwingen multinationale Unternehmen dazu, landesinterne Cluster zu betreiben, was zu einer fragmentierten, aber schnell wachsenden regionalen Lieferkette führt.

Markt für Hochleistungsrechnen in Europa

Europa erzielte 2025 einen Anteil von 22 % am globalen Umsatz. Das EuroHPC Joint Undertaking finanziert Exascale-Systeme wie Finnlands 309-Petaflop-System LUMI und Italiens 304-Petaflop-System Leonardo für Materialwissenschaften und Klimaforschung. Deutschlands Exascale-Maschine JUPITER nutzt NVIDIA H100-GPUs und Eviden BullSequana-Schränke, um Volkswagen-Crashsimulationen und die Katalysatorentwicklung bei BASF zu unterstützen. Das EURO-NCAP-2030-Mandat bleibt ein struktureller Nachfragetreiber für GPU-Cluster in Deutschland, Frankreich und Italien, während nordische Länder private Cloud-Bauprojekte dank reichlich vorhandener Wasserkraft und kostenloser Umgebungskühlung anziehen. Durch die DSGVO bedingte Datenschutzpflichten stützen das Wachstum von On-Premise- und Hybrid-Lösungen, insbesondere im Gesundheits- und Finanzwesen, wo sensible Daten die nationalen Grenzen nicht verlassen dürfen.

Markt für Hochleistungsrechnen im Nahen Osten, Afrika und Südamerika

Südamerika, der Nahe Osten und Afrika sind noch in einem frühen Stadium, bieten jedoch reichhaltige Chancen. Brasiliens Petrobras betreibt 10 Petaflops für Offshore-Reservoirmodelle, und Saudi-Arabiens KAUST hat 2024 15 Petaflops für Forschung zu erneuerbaren Energien und Meerwasserentsalzung hinzugefügt. Die Vereinigten Arabischen Emirate haben einen 8-Petaflop-Cluster für das Training arabischer großer Sprachmodelle und digitale Zwillinge für Smart Cities in Betrieb genommen. Israels Technion hat seine Kapazität auf 5 Petaflops für Cybersicherheitsanalysen erweitert, während Südafrikas CHPC 4 Petaflops für Bergbau und Epidemiologie betreibt. Infrastrukturlücken wie unzuverlässige Stromversorgung in Nigeria und erhebliche Wasserknappheit in den Golfstaaten erhöhen die Bereitstellungskosten und fördern containerisierte oder modulare Designs, die auf Energieeffizienz optimiert sind.

Regulatorisches Umfeld

Die regulatorischen Anforderungen an High Performance Computing werden im Hinblick auf Sicherheit, Souveränität und Exportkontrollen verschärft, was sich auf Beschaffung, Einsatz und Betrieb von HPC-Systemen über Grenzen hinweg auswirkt. Im Mai 2026 hat das NIST die SP 800-234 (High-Performance Computing Security Overlay) fertiggestellt, die Kontrollen aus der moderaten Basislinie der NIST SP 800-53B an die betrieblichen Realitäten von HPC anpasst (einschließlich des in SP 800-223 definierten Zonenmodells). Diese Aktualisierung drängt föderal ausgerichtete und in regulierten Branchen tätige HPC-Betreiber zu stärker formalisierten, auditierbaren Cluster-Sicherheitsarchitekturen.

Handels- und Technologiekontrollen prägen ebenfalls die Verfügbarkeit von Beschleunigern und die grenzüberschreitende Bereitstellung von HPCaaS. Im Januar 2026 führte das U.S. Bureau of Industry and Security eine fallweise Lizenzprüfungspolitik für Exporte bestimmter fortschrittlicher Computing-Güter ein, und im Mai 2025 stellte die BIS klar, dass die Nutzung fortschrittlicher integrierter Schaltkreise und Güter für das Training von KI-Modellen Exportgenehmigungsanforderungen auslösen kann, die mit eingeschränkten Endverwendungen und Zielorten verknüpft sind. In Europa leitet die EuroHPC-Governance weiterhin öffentliche HPC-Investitionen, während die Verordnung (EU) 2026/150 das EuroHPC Joint Undertaking änderte, um sein Mandat zu erweitern (einschließlich eines Pfeilers für KI-Gigafabriken und Quantentechnologien). Die Änderungen stärken Beschaffungswege, die auf vertrauenswürdige Infrastruktur und den Aufbau regionaler Fähigkeiten setzen.

Wertschöpfungskettenanalyse

Die HPC-Wertschöpfungskette umfasst Halbleiter-IP und -Design, hochmoderne Wafer-Fertigung und fortschrittliche Verpackung, Speicher- und Interconnect-Versorgung, Server- und Systemintegration sowie Software-Stacks (Compiler, Bibliotheken, Scheduler und Orchestrierung), gefolgt von Einsatz und Betrieb über lokale Einrichtungen und Cloud-/HPCaaS-Anbieter. Die Konzentration an wichtigen vorgelagerten Knotenpunkten erhöht das Versorgungsrisiko. ASML ist der alleinige Anbieter von EUV-Lithografie-Anlagen, TSMC ist ein kritischer Knotenpunkt für die Fertigung fortschrittlicher Knoten und CoWoS-Verpackung, und die HBM-Versorgung wird von einer kleinen Gruppe von Anbietern (SK hynix, Micron und Samsung) kontrolliert, was mit den anhaltenden HBM3e-Engpässen zusammenhängt, die die Baupläne für GPU-Server beeinträchtigen.

Nachgelagert verschiebt sich die Wertschöpfung zunehmend zu vertikal integrierten Stacks und Infrastrukturpartnern, die Rechenleistung, Energie und Kühlung im großen Maßstab sichern können. Mehrjährige Partnerschaften wie zwischen NVIDIA und Meta (angekündigt im Februar 2026) spiegeln eine gemeinsame Planung über Siliziumgenerationen und Infrastrukturbereitstellung hinweg wider, während AMD und Rackspace Technology (Juni 2026, endgültige Vereinbarung) zeigen, wie die Kapazitätsreservierung auf der Ebene der Rechenzentren (30 MW AMD-basierter Rechenleistung an globalen Standorten) Teil der Lieferkettenstrategie wird. Auch Regierungs- und Forschungskooperationen prägen Roadmaps und die Softwarebereitschaft, wie das im Januar 2026 unterzeichnete Memorandum of Understanding zwischen RIKEN, Argonne National Laboratory, Fujitsu und NVIDIA zeigt, das das gemeinsame Design von Hardware, Systemsoftware und KI-für-die-Wissenschaft-Workloads unterstützt.

Wettbewerbslandschaft

Der Markt für Hochleistungsrechnen ist mäßig konzentriert. Im Hardware-Bereich erzielten NVIDIA, Intel, AMD, Hewlett Packard Enterprise und Dell Technologies etwa 60 % des Umsatzes im Jahr 2025; Software, Cloud-Dienste und Integration sind hingegen unter mehr als 50 spezialisierten Anbietern fragmentiert. NVIDIAs Eigentümerschaft an Mellanox ermöglicht es, GPUs und InfiniBand-Switches als schlüsselfertigen Exascale-Stack zu bündeln und damit Design-Wins für El Capitan in den Vereinigten Staaten und JUPITER in Deutschland zu sichern. Hyperscaler kontern durch vertikale Integration: Amazons Graviton4-CPU, Googles TPU v5 und Microsofts Maia-Beschleuniger umgehen Engpässe bei Händler-GPUs und reduzieren die Grenzkosten pro Inferenz. Server-Originalgerätehersteller navigieren schrumpfende Hardware-Margen, indem sie Flüssigkühlung und Verwaltungsdienste bündeln, wie Dells PowerEdge XE9712 mit Rack-Einheitsdichten von bis zu 12 Kilowatt zeigt.

Start-ups erschließen hochwertige Nischen. Cerebras' Wafer-Scale-Engine eliminiert Inter-Chip-Engpässe und trainiert Modelle mit 20 Milliarden Parametern 10-mal schneller als Acht-GPU-Knoten in Pharma-Benchmarks. SambaNova nutzt rekonfigurierbaren Datenfluss, um GPUs bei spärlichen neuronalen Netzen zu übertreffen, die bei der Betrugserkennung und Empfehlungs-Workloads üblich sind. Chiplet-Ansätze gewinnen an Bedeutung; AMDs MI300 integriert GPU- und CPU-Dies über 3D-Stacking, reduziert die Inter-Kachel-Latenz um 40 % und gewann 2025 Meta- und Microsoft-Einsätze. NVIDIA meldete 2024 127 Patente für optische Verbindungen an, was auf einen Fahrplan in Richtung Silizium-Photonik hindeutet, der 10-Terabit-pro-Sekunde-Verbindungen liefern könnte und kupferbasiertes InfiniBand nach 2028 möglicherweise obsolet macht.

Nachrüstungen für Flüssigkühlung entwickeln sich bis 2026 zu einer Chance von über USD 500 Millionen, da Bundesstaaten einen geringeren Wasserverbrauch vorschreiben. Anbieter wie Asetek und CoolIT verkaufen nun Direkt-zu-Chip-Lösungen, die Verdunstungsverluste um 80 % reduzieren und Expansionspfade in den dürrebetroffenen westlichen Vereinigten Staaten eröffnen. Diese Verschiebungen kalibrieren die Wertschöpfung entlang des Hardware-Dienstleistungs-Kontinuums neu, während Cloud-native Workflow-Orchestrierung die Eintrittsbarrieren in der breiteren Hochleistungsrechnen-Branche neu gestaltet.

Marktführer in der Hochleistungsrechnen-Branche

Advanced Micro Devices, Inc.

NEC Corporation

Hewlett Packard Enterprise

Qualcomm Incorporated

Fujitsu Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Hochleistungsrechnen

- Advanced Micro Devices

- NEC Corporation

- Fujitsu Limited

- Qualcomm Incorporated

- Hewlett Packard Enterprise

- Dell Technologies

- Lenovo Group

- IBM Corporation

- Eviden (Atos SE)

- NVIDIA Corporation

- Intel Corporation

- Penguin Computing (SMART Global)

- Inspur Group

- Huawei Technologies

- Amazon Web Services

- Microsoft Azure

- Google Cloud Platform

- Oracle Cloud Infrastructure

- Alibaba Cloud

Analyse der Unternehmen im Markt für Hochleistungsrechnen lesen

Marktchancen und Zukunftsaussichten

Ein zentraler Weißraum ist eine energiesicherer HPC-KI-Infrastruktur, die groß angelegtes Training und nachhaltige Inferenz unterstützen kann und dabei Souveränitäts- und Sicherheitsanforderungen erfüllt. Öffentliche Programme liefern ein klareres Nachfragesignal: Der Haushaltsantrag des US-Energieministeriums für das Haushaltsjahr 2026 sieht 1.016 Millionen USD für Advanced Scientific Computing Research vor, mit Schwerpunkt auf KI-Integration und integrierter Forschungsinfrastruktur, und die britische Compute Roadmap setzt ein nationales Ziel von 420 AI-ExaFLOP bis 2030 mit einer Zuweisung von 1 Milliarde GBP. In Europa verknüpfen EuroHPC- und PRACE-Aktivitäten, einschließlich PRACE-Veröffentlichungen zu den Prioritäten für 2026-2034, die Kapazitätsplanung mit industrieller Wettbewerbsfähigkeit und wissenschaftlicher Entdeckung. Dies stärkt weiterhin die Nachfrage nach modernen Beschleunigern, Speichern mit hoher Bandbreite und latenzarmen Fabrics.

Ein zweiter Chancenbereich ist der Neubau und die Erweiterung von Hyperscale-Rechenzentrumskomplexen, die höhere Rack-Dichten bewältigen können, zusammen mit den für die HPC/KI-Konvergenz erforderlichen Aufrüstungen bei Flüssigkeitskühlung, Stromverteilung und Interconnects. Im Juli 2026 kündigte Meta eine Erweiterung seines Hyperion-Rechenzentrumskomplexes in Richland Parish, Louisiana, auf 5 GW mit einer Investitionszusage von 50 Milliarden USD an, was das Ausmaß der für beschleunigtes Computing mobilisierten Infrastruktur veranschaulicht. Weitere Ankündigungen vom Juli 2026, darunter die Planung von Crusoe und Lancium für einen 1-GW-KI-Rechenzentrumskomplex in Childress, Texas, sowie der Start eines KI-Campus-Projekts von Pure Data Centres in Seinäjoki, Finnland (Phase 1 mit 110 MW, mit dem Ziel von 550 MW für den gesamten Standort), deuten ebenfalls auf einen sich verschärfenden regionalen Wettbewerb um Strom, Kühlung und Genehmigungswege für HPC-taugliche Cluster und HPCaaS-Angebote hin.

Jüngste Branchenentwicklungen im Markt für Hochleistungsrechnen

- Juni 2026: Hewlett Packard Enterprise erweiterte seine HPC-Software- und Systemfähigkeiten für Unternehmenseinsätze durch die Einführung neuer HPC-Programmiersoftware für ProLiant-Compute-Server und die Ergänzung von Mandantenfähigkeit für Netzwerk und Speicher. Dieser Schritt stärkt verwaltete und gemeinsam genutzte Umgebungen für Organisationen, die gemischte HPC- und KI-Workloads betreiben, und richtet die Plattformfunktionen an souveränen und regulierten Kunden aus, die stärkere Isolierung und Governance benötigen.

- Mai 2026: AMD kündigte eine Produktionshochlauf für seinen Prozessor der nächsten EPYC-Generation mit dem Codenamen Venice auf der TSMC-2-nm-Prozesstechnologie an. Die Weiterentwicklung der CPU-Roadmap bei führenden Knotengrößen unterstützt eine höhere Kerndichte und Speicherbandbreite pro Sockel, was für ausgewogene HPC-Cluster entscheidend ist, in denen CPUs beschleunigte Workloads koordinieren und Hochdurchsatz-I/O versorgen.

- November 2024: Hewlett Packard Enterprise lieferte das Exascale-System El Capitan an das Lawrence Livermore National Laboratory, das 1,742 Exaflops erreicht und direkte Flüssigkeitskühlung nutzt. Diese Bereitstellung festigte die Flüssigkeitskühlung als Grundanforderung für Systeme im Grenzbereich der Leistungsfähigkeit und lieferte eine Referenzarchitektur, die nachfolgende Beschaffungsentscheidungen in Regierungslabors und großen Unternehmens-HPC-Einrichtungen beeinflusst.

Markt für Hochleistungsrechnen Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Methodik wird der Markt für High Performance Computing als der jährliche Umsatz definiert, der mit zweckgebundenen Rechen-, Speicher- und Interconnect-Systemen sowie HPC-Software und zugehörigen Dienstleistungen erzielt wird, die zur Ausführung hochintensiver Workloads im großen Maßstab eingesetzt werden.

Umfangsausschlüsse: Consumer-Gaming-GPUs, die über Einzelhandelskanäle verkauft werden, sowie generische Cloud-Infrastruktur, die nicht für HPC-Workloads konfiguriert oder vermarktet wird, sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Komponente

- Hardware

- Server

- Allzweck-CPU-Server

- GPU-beschleunigte Server

- ARM-basierte Server

- Speichersysteme

- Festplatten-Arrays

- Flash-basierte Arrays

- Objektspeicher

- Verbindungs- und Netzwerktechnik

- InfiniBand

- Ethernet (25/40/100/400 GbE)

- Kundenspezifische oder optische Verbindungen

- Server

- Software

- Systemsoftware (Betriebssystem, Cluster-Verwaltung)

- Middleware und RAS-Tools

- Parallele Dateisysteme

- Dienstleistungen

- Professionelle Dienstleistungen

- Verwaltete Dienste und HPC-als-Dienst (HPCaaS)

- Hardware

- Nach Bereitstellungsmodus

- Vor Ort

- Cloud

- Hybrid

- Nach Chip-Typ (Querschnitt mit Komponente)

- CPU

- GPU

- FPGA

- ASIC oder KI-Beschleuniger

- Nach industrieller Anwendung

- Regierung und Verteidigung

- Akademische und Forschungseinrichtungen

- BFSI

- Fertigungs- und Automobilingenieurwesen

- Biowissenschaften und Gesundheitswesen

- Energie, Öl und Gas

- Andere industrielle Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Nordische Länder (Schweden, Norwegen, Finnland)

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Singapur

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Israel

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Nachfragesignale, Angebotskapazitäten und den Preiskontext zu erfassen, die den HPC-Ausgaben zugrunde liegen, und um die Annahmen realistisch zu halten. Wir haben uns auf öffentliche Quellen wie Indikatoren der OECD und der Weltbank, Reihen des US Bureau of Economic Analysis, Daten der US International Trade Commission und des US Patent and Trademark Office sowie auf begutachtete Fachzeitschriften zu Computing und Rechenzentrumsenergie bezogen.

Zusätzlich haben wir Unternehmensmeldungen, Transkripte von Ergebnistelefonkonferenzen, Investorenpräsentationen sowie Ankündigungen von HPC-Konsortien und Labor-Beschaffungen genutzt, um zu verstehen, wohin sich Budgets verschieben und welche Einsätze priorisiert werden. Wo erforderlich, haben wir auch kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten, Patente sowie globale Verträge und Ausschreibungen genutzt, damit Umsatzaufteilungen und Adoptionsangaben konsistent gegengeprüft werden konnten. Die oben genannten Quellen sind exemplarisch und nicht erschöpfend, und viele weitere öffentliche Dokumente wurden zur Datenerfassung, Klärung und Validierung überprüft.

Primärinterviews und Umfragen

Primärforschung wurde genutzt, um Umfanggrenzen zu testen und den Anteil der Ausgaben zu bestätigen, der wirklich HPC ist, im Gegensatz zu allgemeinem Computing oder standardmäßiger IT-Erneuerung. Wir sprachen mit einer Mischung aus Hardware-, Software- und Dienstleistungsteilnehmern sowie mit Unternehmens- und Forschungsanwendern, die Cluster, Beschleuniger und HPC-Cloud-Kapazitäten beschaffen. Dieses Feedback half, Eingaben wie den Zeitpunkt der Einführung, die durchschnittliche Vertragsgröße und Erneuerungszyklen zu präzisieren. Da dies ein globaler Markt ist, haben wir das Feedback über die wichtigsten Regionen ausgewogen gehalten, sodass die endgültigen Annahmen mit lokalen Beschaffungsmustern und Einsatzbeschränkungen übereinstimmten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 15% | APAC: 47% |

| Mid-Tier: 44% | Funktions-/Bereichsleiter: 33% | EMEA: 29% |

| Kleinere Marktteilnehmer: 17% | Manager: 52% | Amerika: 24% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem die Investitionspools für IT-Infrastruktur und Rechenzentren nach Region rekonstruiert werden, gefolgt von einer Filterung mittels HPC-spezifischer Durchdringungsraten für Rechencluster, Hochgeschwindigkeits-Interconnects, parallelen Speicher, ermöglichende Software und zugehörige Dienstleistungen. Um die Gesamtsummen zu untermauern, überprüfen wir die Ergebnisse dann mit selektiven Bottom-up-Näherungen, etwa gemessenen Systempreisen multipliziert mit erwarteten Einheitszuwächsen, öffentlichen Vertragswerten, soweit verfügbar, und Umsatzaufteilungen der Anbieter, die in Meldungen und Interviews besprochen wurden.

Zu den wichtigsten Modelleingaben zählen Beschleuniger-Anbindungsraten bei neuen HPC-Knoten, durchschnittliche Cluster-Erneuerungszyklen, die Verschiebung des Mixes zwischen lokalen Systemen und HPC in der Cloud, Beschaffungsvorlaufzeiten für große Installationen sowie Strom- und Kühlbeschränkungen, die Einsätze verzögern können. In der Praxis ist die resultierende Kurve stabiler, wenn diese Eingaben regionen- und endnutzerübergreifend aufeinander abgestimmt sind, und hier sind die endgültigen Marktgesamtsummen verankert.

Für die Prognose verwenden wir Szenarioanalysen, gefolgt von einer leichten multivariaten Regressionsprüfung, die die Nachfrage mit Treibern wie dem Wachstum von KI- und Simulations-Workloads, der Ausrichtung öffentlicher und Forschungsfinanzierung sowie der Bautätigkeit bei Hyperscale-Rechenzentren verknüpft. Wo Bottom-up-Bausteine unvollständig sind, etwa bei kleineren Dienstleistern oder indirekten Kanalumsätzen, wenden wir Lückenfüllungen anhand validierter Verhältniswerte aus Interviews an und testen das Ergebnis anschließend erneut gegen den Top-down-Nachfragepool.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, damit die endgültigen Zahlen nicht von einem einzelnen Datenpunkt oder einer einzelnen Annahme abhängen. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen wie den Gesamtsummen großer Systemaufträge, Ankündigungen zu Lieferungen und Installationen sowie der Richtung der ausgewiesenen Produktumsätze, und untersuchen dann Abweichungen, die außerhalb der erwarteten Bandbreiten liegen.

Zeigt sich eine wesentliche Lücke, wird die betreffende Annahme überprüft, und die entsprechenden Experten werden erneut kontaktiert, um zu bestätigen, ob die Veränderung real oder zeitlich bedingt ist. Vor der Freigabe werden Modell und Bericht von einem weiteren Analysten überprüft, um Einheitenfehler, Doppelzählungen und Umfangsüberschneidungen zu erkennen. Berichte werden jährlich aktualisiert, und bei bedeutsamen Ereignissen erfolgen Zwischenaktualisierungen, gefolgt von einer abschließenden Prüfung vor der Auslieferung, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für High Performance Computing mit anderen veröffentlichten Schätzungen

Veröffentlichte HPC-Marktgrößen können weit voneinander abweichen, selbst wenn ähnliche Begriffe verwendet werden, da Umfangsgrenzen unterschiedlich gezogen werden und dieselben Ausgaben in benachbarten Computing-Kategorien doppelt gezählt werden können. Unterschiede zeigen sich auch, wenn eine Studie ein anderes Basisjahr verwendet, eine schnellere Cloud-Substitution annimmt oder eine andere Behandlung von Hardware-Preisverfall gegenüber Dienstleistungswachstum anwendet.

Die Tabelle zeigt eine Spannbreite um Werte der Mitte der 2020er Jahre. Im Rahmen des Geltungsbereichs von Mordor Intelligence umfasst die Gesamtsumme zweckgebundene Server, Speicher-Subsysteme, Hochgeschwindigkeits-Interconnects, ermöglichende Software und zugehörige professionelle oder verwaltete Dienstleistungen, während Consumer-Gaming-GPUs und allgemeine Cloud-Infrastruktur, die nicht für HPC-Workloads konfiguriert ist, ausgeschlossen sind. Lücken entstehen auch dadurch, ob KI-Infrastruktur standardmäßig als HPC behandelt wird, wie Beschleunigerumsätze zugeordnet werden, wenn sie in breitere Systeme gebündelt sind, und ob die Währungsumrechnung zu durchschnittlichen Jahreskursen oder zu einem Stichtagskurs erfolgt.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 55,78 Milliarden USD (2025) | |

| Globale Beratungsgesellschaft A | 52,36 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und eine breitere Lösungsdefinition, die allgemeine Computing-Infrastruktur mit HPC verschmelzen und verändern kann, was Jahr für Jahr als Kernnachfrage gezählt wird. |

| Branchenforschungsverlag B | 58,85 Milliarden USD (2024) | Deckt eine breitere Komponenten- und Endnutzungsgruppe ab (einschließlich Cloud- und in manchen Fällen gaming-naher Nachfrage), was Umsatzströme einbeziehen kann, die nicht an HPC-taugliche Konfigurationen gebunden sind. |

Insgesamt unterscheiden sich die Benchmark-Werte hauptsächlich dadurch, was als echte HPC-Ausgaben im Gegensatz zu benachbarten Computing-Kategorien behandelt wird, sowie durch nicht übereinstimmende Basisjahre. Indem wir die Umsatzzuordnung an klare Produkt- und Dienstleistungskategorien knüpfen und die Gesamtsummen anschließend anhand von Beschaffungssignalen überprüfen, gelangen wir zu einem Marktwert, der sich leichter nachvollziehen und konsistent aktualisieren lässt.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Hochleistungsrechnen im Jahr 2031 erreichen?

Der Markt wird bis 2031 voraussichtlich USD 87,50 Milliarden erreichen.

Welches Segment wird im Markt für Hochleistungsrechnen voraussichtlich am schnellsten wachsen?

Dienstleistungen, angetrieben durch verwaltete HPC- und HPC-als-Dienst-Angebote, werden bis 2031 voraussichtlich mit einem CAGR von 9,42 % wachsen.

Warum gewinnen hybride Einsätze an Bedeutung?

Hybride Architekturen balancieren Datensouveränitäts- und Sicherheitsanforderungen mit der Elastizität von Cloud-Ressourcen und bieten einen CAGR-Wachstumsvorteil von 8,22 %.

Wie werden HBM3e-Versorgungsengpässe zukünftige Systemkäufe beeinflussen?

Begrenzte HBM3e-Ausbeuten verlängern die Lieferzeiten für GPU-Server bis 2027, erhöhen die Anschaffungskosten und veranlassen Käufer, ASIC- und CPU-Alternativen in Betracht zu ziehen.

Welche Region verzeichnet die schnellste Einführung von Hochleistungsrechnen?

Der asiatisch-pazifische Raum wird zwischen 2026 und 2031 voraussichtlich einen CAGR von 7,98 % verzeichnen, angetrieben durch einheimische Exascale-Projekte und pharmazeutische Outsourcing-Nachfrage.

Welcher Kühlungstechnologietrend adressiert Wasserverbrauchsvorschriften in den Vereinigten Staaten?

Direkt-zu-Chip-Flüssigkühlungs-Nachrüstungen reduzieren den Verdunstungsverbrauch um bis zu 80 % und erleichtern die Rechenzentrumsexpansion in dürregefährdeten Bundesstaaten.

Seite zuletzt aktualisiert am: