Cloud High Performance Computing (HPC) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

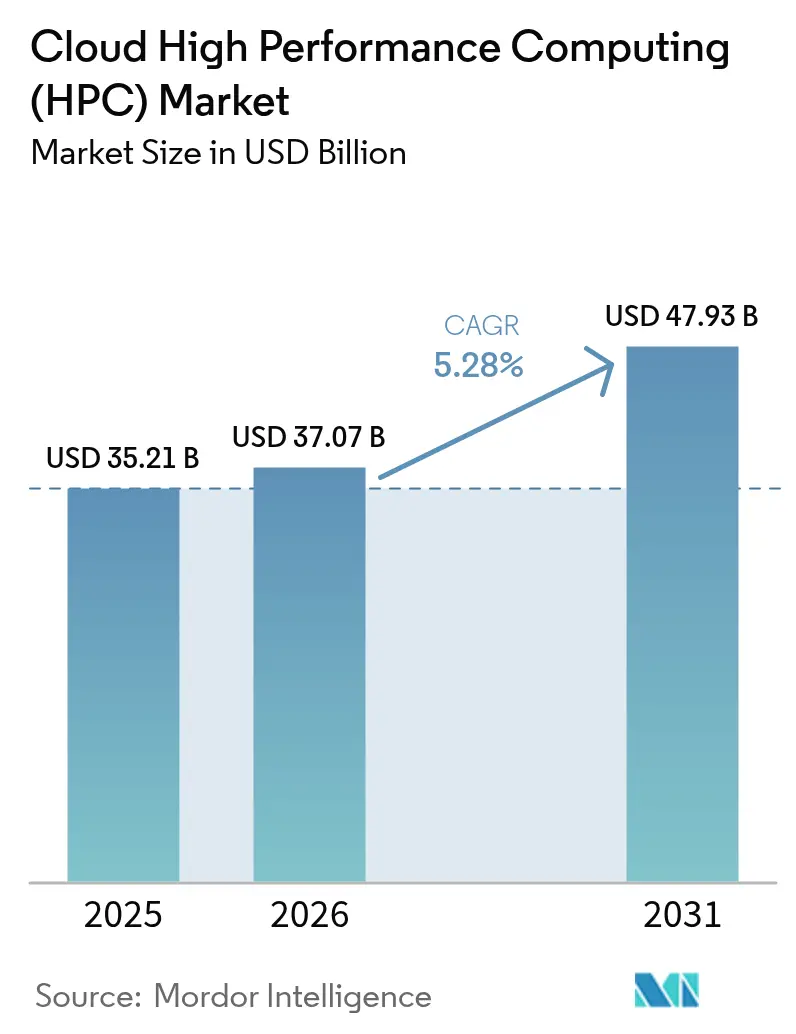

| Marktgröße (2026) | 37.07 Milliarden US-Dollar |

| Marktgröße (2031) | 47.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.28% CAGR |

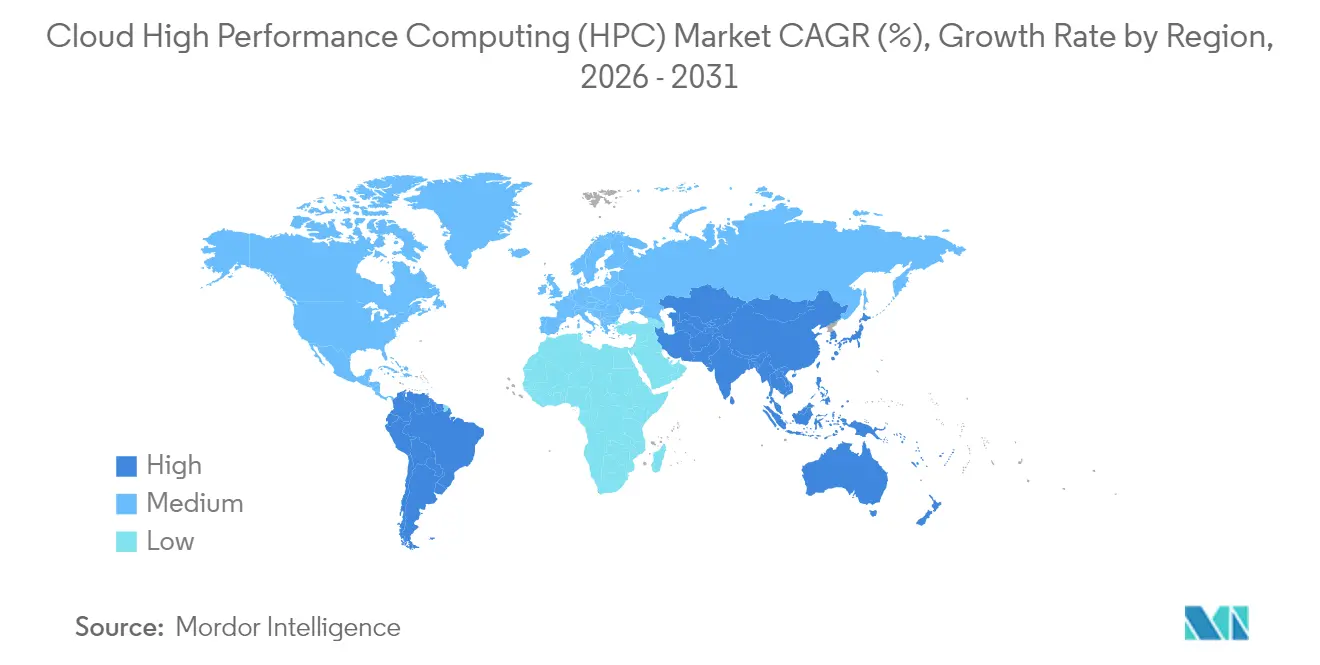

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cloud High Performance Computing (HPC) Marktanalyse von Mordor Intelligence

Der Cloud High Performance Computing Markt wurde im Jahr 2025 auf USD 35,21 Milliarden bewertet und wird voraussichtlich von USD 37,07 Milliarden im Jahr 2026 auf USD 47,93 Milliarden bis 2031 wachsen, bei einer CAGR von 5,28 % während des Prognosezeitraums (2026-2031). Die zunehmende Migration von kapazitätsfesten On-Premises-Supercomputern zu elastischen Cloud-nativen Clustern, kombiniert mit der Konvergenz von Simulations- und Künstlicher-Intelligenz-Workloads, untermauert diese stetige Expansion. Beschleunigte Prozessoren, Hochbandbreiten-Fabrics und anspruchsvolle Orchestrierungssoftware verleihen öffentlichen Clouds nun den rohen Durchsatz und die Niedriglatenzeigenschaften, die historisch gesehen speziell gebauten Supercomputing-Standorten vorbehalten waren. Marktteilnehmer profitieren außerdem von erweiterten Pay-as-you-go-Optionen, die Kapitalhürden für kleine und mittlere Unternehmen senken, sowie von strategischen Regierungsprogrammen, die souveräne KI-Fähigkeiten in Nordamerika, Europa und im asiatisch-pazifischen Raum betonen. Marktteilnehmer differenzieren sich weiterhin durch vertikale Integration, kundenspezifische Siliziumlösungen und workload-spezifische Plattformdienste, was sowohl den Leistungs- als auch den Preiswettbewerb im gesamten Ökosystem antreibt.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente führte Hardware mit einem Umsatzanteil von 44,12 % im Jahr 2025, während Software bis 2031 voraussichtlich eine CAGR von 8,42 % verzeichnen wird.

- Nach Bereitstellungsmodell eroberte die öffentliche Cloud im Jahr 2025 einen Anteil von 67,95 %; die private Cloud ist für das schnellste Wachstum mit einer CAGR von 7,52 % bis 2031 positioniert.

- Nach Servicemodell entfiel Infrastructure as a Service auf 53,85 % der Cloud High Performance Computing Marktgröße im Jahr 2025, während Platform as a Service mit einer CAGR von 7,05 % wachsen soll.

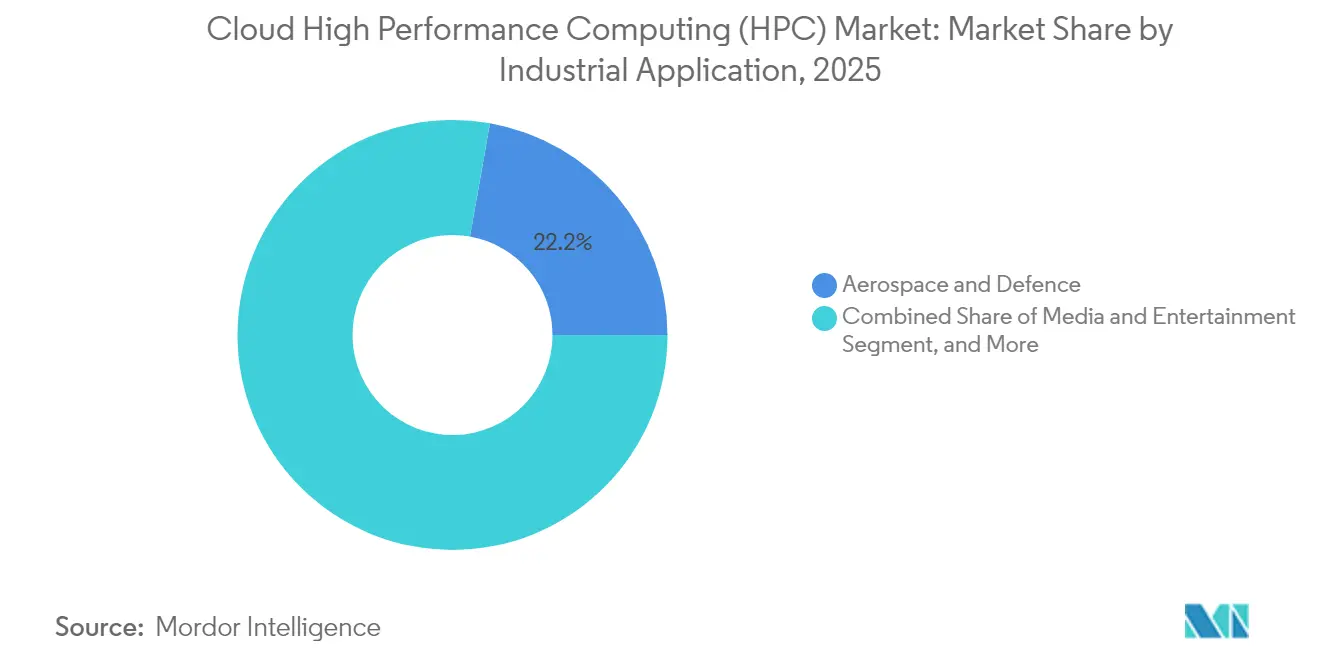

- Nach Industrieanwendung dominierte der Luft-, Raumfahrt- und Verteidigungssektor den Cloud High Performance Computing Markt mit einem Marktanteil von 22,21 % im Jahr 2025; der Medien- und Unterhaltungssektor soll mit einer CAGR von 8,62 % expandieren.

- Nach Unternehmensgröße hielten Großunternehmen 64,15 % der Umsatzbasis im Jahr 2025, während kleine und mittlere Unternehmen im Zeitraum 2026-2031 voraussichtlich mit einer CAGR von 6,98 % wachsen werden.

- Nach Geografie blieb Nordamerika mit 39,94 % im Jahr 2025 der größte regionale Cluster, während der asiatisch-pazifische Raum voraussichtlich eine CAGR von 8,77 % verzeichnen wird und damit das am schnellsten wachsende Gebiet darstellt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Cloud High Performance Computing (HPC) Markttrends und Erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende KI- und generative Workloads im Cloud HPC | +1.8% | Global, mit Konzentration in Nordamerika und im asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| Schnelle Expansion von Hochbandbreiten-Interconnects und Beschleunigern | +1.2% | Global, mit früher Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Einführung von hybriden und Multi-Cloud-HPC-Strategien | +0.9% | Global, mit Schwerpunkt in Europa und Nordamerika | Mittelfristig (2-4 Jahre) |

| Zunehmende Verfügbarkeit von HPC-optimierten Cloud-Instanzen | +0.7% | Global, mit führender Bereitstellung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach nachhaltigkeitsorientierter HPC-Infrastruktur | +0.6% | Global, mit regulatorischem Schwerpunkt in Europa | Langfristig (≥ 4 Jahre) |

| Staatlich geförderte Exascale- und souveräne KI-Initiativen | +0.5% | Nordamerika, asiatisch-pazifischer Raum und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende KI- und generative Workloads im Cloud HPC

Das Training von Künstlicher Intelligenz verbraucht heute 40 % aller Cloud-HPC-Zyklen, gegenüber 15 % im Jahr 2022 - ein Sprung, der die rechenintensive Natur von transformer-basierten Sprach- und Bildverarbeitungsmodellen widerspiegelt. Große Batch-Größen, verteilte daten-parallele Algorithmen und fein abgestimmte Hyperparameter-Suchen erfordern tausende von GPUs über Tage hinweg - Bedingungen, die schlecht mit fester On-Premises-Kapazität vereinbar sind. Cloud-Plattformen stellen daher elastische Cluster bereit, die für das Modelltraining hochgefahren und nach Abschluss der Validierung wieder heruntergefahren werden können, wodurch Leerlaufkapital minimiert wird. Im Jahr 2024 veröffentlichte Amazon Web Services Deadline Cloud für skalierbares KI-gestütztes Medien-Rendering, was die Tiefe workload-spezifischer Angebote signalisiert.[1]Amazon Web Services, "AWS Deadline Cloud Allgemeine Verfügbarkeit", aws.amazon.com Verteidigungs- und Pharmaunternehmen folgen einem ähnlichen Muster und nutzen Cloud-Supercomputing für sprachgesteuertes molekulares Design und Wahrnehmungs-Pipelines für autonome Fahrzeuge, wodurch F&E-Schleifen verkürzt und die Zeit bis zur Erkenntnisgewinnung komprimiert wird.

Schnelle Expansion von Hochbandbreiten-Interconnects und Beschleunigern

Nächste-Generation-Fabrics, wie NVIDIA Quantum-2 InfiniBand und aufkommende 800-Gigabit-Ethernet-Verbindungen, liefern nun Latenzen im Mikrosekundenbereich und ermöglichen es eng gekoppelten Message-Passing-Anwendungen, in der Cloud ohne wesentliche Leistungseinbußen zu laufen. GPU-Fortschritte, angeführt von NVIDIA-basierten Grace-Hopper-Superchips und Intels Ponte-Vecchio-Rechenzentrum-GPUs, erhöhen den knotenspezifischen Durchsatz und verbessern gleichzeitig die Energieeffizienz.[2]Intel Corporation, "Ponte Vecchio GPU-Architektur für Cloud HPC", intel.com Hyperscaler integrieren zunehmend kundenspezifische ASICs, um Rechen-, Speicher- und Netzwerkflüsse auszubalancieren und damit die historischen Lücken zwischen kommerziellen Clouds und nationalen Supercomputer-Labors effektiv zu überbrücken. Diese technischen Sprünge sind entscheidend für Wettervorhersage-, Crash-Simulations- und seismische Bildgebungslösungen, die auf dichte, niedriglatente Knotenverbindungen angewiesen sind.

Wachsende Einführung von hybriden und Multi-Cloud-HPC-Strategien

Unternehmen orchestrieren Workflows zunehmend über private Cluster und eine oder mehrere öffentliche Clouds hinweg - ein Trend, der durch regulatorische Compliance, Anforderungen an den Datenstandort und Kostenoptimierung angetrieben wird. Plattformen wie Microsoft Azure CycleCloud automatisieren Cloud-Bursting für Spitzenlasten, halten Basisjobs auf lokaler Hardware und harmonisieren Scheduler-Richtlinien zwischen den Umgebungen.[3]Microsoft Corporation, "Azure CycleCloud für hybride HPC-Bereitstellungen", azure.microsoft.com Finanzinstitute verlassen sich auf hybride Bereitstellung, um sensible Risikoanalysen intern durchzuführen und Monte-Carlo-Stresstests nach außen zu verlagern, wodurch die Kapazität skaliert wird, ohne den Rechenzentrumsbestand zu erweitern. Container-native Workloads und offene Warteschlangenmanager, wie Slurm, vereinfachen Übertragungen zwischen Anbieter-Ökosystemen und geben Teams die Flexibilität, Zyklen nach Preis, Geografie oder Kohlenstoffintensität auszuschreiben.

Zunehmende Verfügbarkeit von HPC-optimierten Cloud-Instanzen

Hyperscaler bieten nun speicherintensive, Bare-Metal- und GPU-gepackte Instanzfamilien an, die für Genomik, numerische Strömungsmechanik und Finite-Elemente-Analyse ausgelegt sind. Google Clouds C3D-Maschinen veranschaulichen diesen Trend, indem sie CPUs der neuesten Generation mit einem hohen Cache-zu-Kern-Verhältnis und maßgeschneiderten Software-Images kombinieren, um iterative Solver-Zeiten zu verkürzen.[4]Google Cloud, "C3D-Instanzen für rechnergestützte Arbeitslasten", cloud.google.com Spotmarkt-Auktionen demokratisieren den Zugang weiter, indem sie transiente Kapazitäten mit 70-90 % Rabatt liefern - ein Vorteil für akademische Konsortien und Start-up-Forscher. Einzel-Klick-HPC-Cluster mit vorinstallierten MPI-Bibliotheken und domänenspezifischen Tools reduzieren die Zeit bis zur wissenschaftlichen Erkenntnis von Wochen auf Minuten und helfen dabei, den Cloud High Performance Computing Markt auf nicht-traditionelle Nutzergruppen auszuweiten.

Hemmnisauswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Erhöhte Cloud-Egress- und Datentransferkosten | -1.1% | Global, mit besonderem Einfluss in datenintensiven Sektoren | Kurzfristig (≤ 2 Jahre) |

| Talentmangel im Bereich Cloud-nativer HPC-Betrieb | -0.8% | Global, mit akutem Mangel in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Exportkontrollen für fortschrittliche Beschleuniger | -0.4% | Global, mit primärer Auswirkung auf China und eingeschränkte Einrichtungen | Mittelfristig (2-4 Jahre) |

| Latenzempfindliche Workloads bevorzugen weiterhin On-Premises-Cluster | -0.3% | Global, mit Schwerpunkt in Finanzdienstleistungen und Echtzeit-Anwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Cloud-Egress- und Datentransferkosten

Bei Multi-Petabyte-Simulationen können ausgehende Datengebühren die Rechengebühren um 200 % übersteigen und damit die durch On-Demand-Ressourcen erzielten Einsparungen zunichte machen. Genomik-Pipelines, seismische Bildgebung und hochdichte Monte-Carlo-Workloads übertragen bei jeder Iteration wiederholt Zwischendateien zwischen Objektspeichern, Datenbanken und nachgelagerten Analyseplattformen, was die Egress-Rechnung mit jeder Iteration erhöht. Während Hyperscaler ermäßigte Forschungskanäle und Offline-Übertragungsgeräte eingeführt haben, bleiben die grundlegenden wirtschaftlichen Bedingungen herausfordernd. Organisationen wägen daher Architekturentscheidungen ab, die Daten-Roundtrips minimieren, setzen In-situ-Analysen ein oder verlagern die Nachbearbeitung in die Nähe der Simulationsknoten - doch jede Umgehungslösung bringt neue operative Komplexität mit sich.

Talentmangel im Bereich Cloud-nativer HPC-Betrieb

Die Durchführung von Petascale-Simulationen in der Cloud erfordert Fachwissen an der Schnittstelle von Cluster-Wissenschaft, Containerisierung und kostenorientierter Planung; jedoch decken Graduiertenprogramme und Weiterbildungsangebote in der Mitte der Karriere selten alle drei Bereiche ab. Universitäten und nationale Labore berichten von Schwierigkeiten bei der Einstellung von Lehrpersonal, das in der Lage ist, Cloud-native-HPC-Konzepte zu vermitteln, was den Zufluss qualifizierter Ingenieure einschränkt. Beratungsintegratoren haben diese Lücke gefüllt, ihre Dienste erhöhen jedoch die Kosten und können die interne Kompetenzentwicklung verlangsamen. Der Mangel ist in aufkommenden Bereichen wie Quanten- und neuromorphem Computing besonders ausgeprägt, wo die Toolchain noch in den Kinderschuhen steckt und der Talentpool äußerst begrenzt ist, was eine breitere Einführung trotz Begeisterung der Anbieter verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Stabilität stützt Software-Beschleunigung

Hardware trug im Jahr 2025 44,12 % des Umsatzes bei und unterstreicht damit die kapitalintensive Natur von Rechenzentrums-Racks, die mit GPUs, Hochbandbreitenspeicher und NVMe-gestützten Speicherarrays bestückt sind. NVIDIA bestätigte, dass Cloud-Anbieter seinen am schnellsten wachsenden kommerziellen Kanal darstellen - ein Beweis für die anhaltenden Ausgaben für Beschleuniger und Interconnect-Switches. Anbieter verankern ihre Differenzierung rund um Knotendichte, Energieeffizienz und thermisch optimierte Formfaktoren, da Flottenoperatoren niedrigere Watt pro Teraflop anstreben.

Software verzeichnet jedoch die höchste Dynamik mit einer erwarteten CAGR von 8,42 % bis 2031, angetrieben durch Scheduler, die Zuteilungen in Echtzeit abstimmen, KI-gestützte Leistungs-Profiler und Workflow-Manager, die Multi-Cloud- und hybride Umgebungen umspannen. Die Expansion der Cloud High Performance Computing Marktgröße auf der Softwareseite profitiert auch von Abonnement-Lizenzmodellen, die Kosten an aktive Nutzungsminuten knüpfen und Budgets von Kapitalausgaben zu Betriebsausgaben verlagern.

Nach Bereitstellungsmodell: Öffentliche Dominanz ausgeglichen durch private Wiederbelebung

Die öffentliche Cloud erzielte im Jahr 2025 einen Anteil von 67,95 % und bleibt das Rückgrat für elastische, projektbasierte Simulationsspitzen, die Medien-Rendering, computergestütztes Engineering und biowissenschaftliche Suchen charakterisieren. Anbieter gewinnen Workloads, indem sie granulare Abrechnungszähler bereitstellen, Spot-Pools für nicht dringende Aufgaben nutzen und regionale Zonen zur Einhaltung von Datenschutzgesetzen aufrechterhalten.

Die private Cloud ist zwar kleiner, wird jedoch voraussichtlich eine CAGR von 7,52 % verzeichnen, da regulierte Branchen deterministische Latenz und souveräne Kontrolle betonen. Unternehmen schaffen interne Clouds auf der Grundlage konvergierter HPC-Appliances, die die Elastizität von Hyperscale-Rechenzentren nachahmen und gleichzeitig luftgespaltene Sicherheit aufrechterhalten. Hybride Orchestratoren integrieren diese Umgebungen und präsentieren den Benutzern ein einziges Einreichungsportal, das Aufgaben basierend auf Kostenkurven und Warteschlangentiefe zuweist.

Nach Servicemodell: IaaS-Kern mit PaaS-Auftrieb

Infrastructure as a Service (IaaS) entfiel im Jahr 2025 auf 53,85 % des globalen Ausgabenvolumens, wie von Kunden bestätigt wird, die eine granulare Kontrolle über Betriebssysteme, Bibliotheken und Optimierungsparameter benötigen. Bare-Metal-Knoten mit Root-Zugriff und ohne Hypervisor-Overhead ermöglichen es leistungsempfindlichen Codes, wie Gitter-QCD oder direkter numerischer Simulation, mit nahezu nativer Geschwindigkeit zu laufen.

Platform as a Service, das voraussichtlich mit einer CAGR von 7,05 % wachsen wird, verpackt Middleware, Compiler und domänenspezifische Solver hinter kuratierten Schnittstellen und ermöglicht es Forschern, sich auf Problemstellungen statt auf Kernel-Parameter zu konzentrieren. Diese Abstraktion findet bei digitalen Medienstudios, pharmazeutischen Labors und Automobildesignteams Anklang, die eine schnelle Bearbeitungszeit gegenüber Feinabstimmung bevorzugen. Software as a Service (SaaS) bleibt eine Nischen-, aber wichtige Option für schlüsselfertige vertikale Workflows, wie Cloud-basierte Entwurfsautomatisierungssuiten für elektronische Schaltkreise, die pro Solver-Iteration abrechnen.

Nach Industrieanwendung: Luft- und Raumfahrt-Kommando und Medien-Geschwindigkeit

Luft-, Raumfahrt und Verteidigung hielt im Jahr 2025 einen Anteil von 22,21 %, gestützt durch Flugdynamik-, Radarquerschnittsmodellierungs- und sichere Missionsplanungs-Workloads, die von Burst-Skalierbarkeit und klassifizierten Enklavenoptionen profitieren. Die mehrjährigen Rahmenvereinbarungen des US-amerikanischen Verteidigungsministeriums für Cloud-HPC unterstreichen diese Abhängigkeit.

Medien und Unterhaltung, mit einem CAGR-Ausblick von 8,62 %, nutzt elastische GPU-Pools für pfadverfolgtes Rendering, volumetrische Szenengenerierung und generative Charakteranimation. Die Cloud High Performance Computing Marktgröße für Kreativstudios nimmt zu, da Bildanzahl, Auflösung und generative Durchläufe mit jedem Produktionszyklus steigen. Sekundäre Branchen, einschließlich Energiereservoir-Modellierung und BFSI-Risikoanalysen, halten eine stetige Nachfrage aufrecht, wachsen jedoch in mittleren einstelligen Raten durch inkrementelle Simulationskomplexität.

Nach Unternehmensgröße: Unternehmenskapital trifft auf KMU-Zugang

Unternehmen mit einem Jahresumsatz von mehr als USD 1 Milliarde kontrollierten 64,15 % des Verbrauchs im Jahr 2025, ermöglicht durch interne Architekturteams und konsolidierte Software-Tools, die Mengenrabatte über Regionen hinweg nutzen. Etablierte Hersteller verbinden Designoptimierungsschleifen mit Cloud-Solver-Farmen und kombinieren interne und externe Cluster, um Produktzyklen zu verkürzen.

Kleine und mittlere Unternehmen, die mit einer CAGR von 6,98 % wachsen, steigen über Pay-per-Job-Portale in den Markt ein, die Beschaffungshürden beseitigen. Vorgefertigte Cluster, tutorial-gesteuertes Onboarding und kreditbasierte Abrechnung ermöglichen es frühen Biotech-Unternehmen, VFX-Boutiquen und akademischen Konsortien, Teraflop-Stunden-Größenordnungen zu erreichen, die zuvor außer Reichweite waren. Dieser Demokratisierungseffekt treibt die Entstehung neuer Workload-Kategorien voran und führt den Cloud High Performance Computing Markt zu einem breiteren Spektrum von Anwendungsfällen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 39,94 % und wurde durch dichte Hyperscale-Präsenz und staatlich geförderte Exascale-Initiativen gestützt, die Cloud-First-Architekturen validieren. Kontinuierliche Verbesserungsmittel von Verteidigungs- und Raumfahrtbehörden speisen eine anhaltende Nachfrage nach fortschrittlichen Simulationen, während ein lebendiges kommerzielles Ökosystem aus Halbleiterdesign, autonomen Systemen und digitalen Medien die regionale Führungsposition festigt. Regulatorische Klarheit bezüglich Datenexport und Verschlüsselung beschleunigt die Einführung von Cloud-HPC in stark kontrollierten Branchen weiter.

Der asiatisch-pazifische Raum verzeichnet das höchste Vorwärtswachstum mit einer CAGR von 8,77 %, da Regierungen Milliarden für souveräne KI und Halbleiterdesignkapazitäten bereitstellen. China erhöht die Cloud-HPC-Budgets trotz Exportbeschränkungen für fortschrittliche Beschleuniger, indem es in eigenentwickelte GPU-Alternativen und quanten-klassische Hybridzentren investiert. Japan richtet HPC-Roadmaps an der Gesellschaft 5.0 aus und treibt die Edge-to-Cloud-Integration für intelligente Fertigung voran, während Indiens Initiative für digitale öffentliche Infrastruktur eine Nachfrage nach groß angelegtem Sprachmodellieren in regionalen Dialekten schafft. Regionale Telekommunikationsunternehmen arbeiten mit Hyperscalern zusammen, um länderspezifische Verfügbarkeitszonen zu hosten, was Bedenken bezüglich der Datenlokalität lindert und einen breiteren Markteintritt erleichtert.

Europa verfolgt eine starke, wenn auch gemessenere Entwicklung, unterstützt durch die Europäische Hochleistungsrechner-Gemeinsamer-Unternehmung, die Petascale-Systeme innerhalb der EU-Grenzen mitfinanziert. Automobilanbieter (OEMs) in Deutschland lagern aerodynamische Simulationen auf Cloud-Instanzen aus, wenn Werkcluster ausgelastet sind, und Betreiber erneuerbarer Energien in den nordischen Ländern nutzen kohlenstoffarme Rechenzentren, die durch reichlich vorhandene Wasserkraft betrieben werden. Die DSGVO-Compliance stimuliert hybride Einführungsmuster, wobei sensible Telemetriedaten lokal verbleiben, aber Cloud-Skalierung für große Design-of-Experiments-Läufe genutzt wird. Nationale Digitalstrategien und Ziele zur Kohlenstoffneutralität beeinflussen gemeinsam Beschaffungsmodelle und treiben die Einführung in Richtung grün-zertifizierter Cloud-Regionen.

Wettbewerbslandschaft

Der Wettbewerb im Cloud High Performance Computing Markt dreht sich um drei Schlüsselbereiche: Infrastrukturbesitz, Plattformdienste und workload-spezifische Tools. Amazon Web Services, Microsoft Azure und Google Cloud liefern gemeinsam den Großteil der mietbaren Petaflops, jeweils ausgestattet mit proprietären Interconnect-Fabrics und kundenspezifischen Beschleunigern, um einen Wettbewerbsvorteil zu wahren. Ihre vertikalen Stacks umfassen Compiler, Scheduler und kostenorientierte Berater, die die Nutzerbindung stärken.

Chiphersteller wie NVIDIA, AMD und Intel konkurrieren um Socket-Marktanteile, indem sie architektonische Roadmaps veröffentlichen, die auf Cloud-Mieterschaft zugeschnitten sind, mit Betonung auf hoher Speicherbandbreite, Multi-Instancing-Unterstützung und Treiber-Stacks, die für Kubernetes-Orchestrierung optimiert sind. Systemintegratoren, von Hewlett Packard Enterprise Company bis Dell Technologies Inc., runden das Angebot mit GreenLake-artigen Verbrauchsmodellen ab und überbrücken private und öffentliche Umgebungen für regulierte Kunden.

Die softwaredefinierte Schicht zieht aufstrebende Start-ups an, die auf Leistungsoptimierungsnischen abzielen, wie automatische CUDA-zu-HIP-Übersetzung, KI-basierte Warteschlangenvorhersage oder energiebewusstes Job-Packing. Vom Patentamt der Vereinigten Staaten für Patente und Marken erfasste Patentanmeldungen bestätigen erhöhte Ausgaben für Forschung und Entwicklung (F&E) bei Cloud-nativen Job-Schedulern und telemetriegestützten Leistungsanalysen. Fusionen konzentrieren sich auf die Übernahme von Fähigkeiten statt auf reine Skalierung, was die moderate Fragmentierung des Marktes widerspiegelt. Insgesamt entfallen auf die fünf größten Anbieter rund 60-65 % des Gesamtaufwands, was einem Marktkonzentrationsindex von 6 entspricht.

Cloud High Performance Computing (HPC) Branchenführer

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

International Business Machines Corporation

Intel Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Microsoft gab die Vorschau des Azure HPC-Quantum Scheduler bekannt, einer einheitlichen Warteschlange, die klassische und Quantenressourcen innerhalb desselben Job-Graphen zuweist und auf Labors zur Wirkstoffforschung abzielt.

- Oktober 2024: Amazon Web Services veröffentlichte Deadline Cloud, eine verwaltete Render-Farm, die auf tausende von GPUs für die Erstellung von Echtzeitinhalten skaliert wird.

- September 2024: Microsoft startete Azure Quantum Elements und integrierte Chemie-Solver mit Quantensimulatoren.

Umfang des globalen Cloud High Performance Computing (HPC) Marktberichts

Der Cloud High Performance Computing (HPC) Marktbericht ist segmentiert nach Komponente (Hardware, Software und Dienstleistungen), Bereitstellungsmodell (Öffentliche Cloud, Private Cloud und Hybride Cloud), Servicemodell (Infrastructure as a Service (IaaS), Platform as a Service (PaaS), Software as a Service (SaaS) und verwaltete HPC-Dienste), Industrieanwendung (Luft- und Raumfahrt sowie Verteidigung, Energie und Versorgungsunternehmen, Bank-, Finanzdienstleistungs- und Versicherungswesen, Medien und Unterhaltung, Fertigung, Biowissenschaften und Gesundheitswesen, Wissenschaft und Forschung, Regierung und sonstige Industrieanwendungen), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware | Server |

| Speicher | |

| Netzwerkgeräte | |

| Beschleuniger (GPUs/TPUs) | |

| Software | |

| Dienstleistungen |

| Öffentliche Cloud |

| Private Cloud |

| Hybride Cloud |

| Infrastructure as a Service (IaaS) |

| Platform as a Service (PaaS) |

| Software as a Service (SaaS) |

| Verwaltete HPC-Dienste |

| Luft- und Raumfahrt sowie Verteidigung |

| Energie und Versorgungsunternehmen |

| Bank-, Finanzdienstleistungs- und Versicherungswesen |

| Medien und Unterhaltung |

| Fertigung |

| Biowissenschaften und Gesundheitswesen |

| Wissenschaft und Forschung |

| Regierung |

| Sonstige Industrieanwendungen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger Asien-Pazifik | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Hardware | Server |

| Speicher | ||

| Netzwerkgeräte | ||

| Beschleuniger (GPUs/TPUs) | ||

| Software | ||

| Dienstleistungen | ||

| Nach Bereitstellungsmodell | Öffentliche Cloud | |

| Private Cloud | ||

| Hybride Cloud | ||

| Nach Servicemodell | Infrastructure as a Service (IaaS) | |

| Platform as a Service (PaaS) | ||

| Software as a Service (SaaS) | ||

| Verwaltete HPC-Dienste | ||

| Nach Industrieanwendung | Luft- und Raumfahrt sowie Verteidigung | |

| Energie und Versorgungsunternehmen | ||

| Bank-, Finanzdienstleistungs- und Versicherungswesen | ||

| Medien und Unterhaltung | ||

| Fertigung | ||

| Biowissenschaften und Gesundheitswesen | ||

| Wissenschaft und Forschung | ||

| Regierung | ||

| Sonstige Industrieanwendungen | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Cloud High Performance Computing Markt im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 47,93 Milliarden erreichen und sich mit einer CAGR von 5,28 % ausdehnen.

Welches Bereitstellungsmodell wird bis 2031 am schnellsten wachsen?

Die private Cloud soll mit einer CAGR von 7,52 % wachsen, da Unternehmen eine engere Datenkontrolle und vorhersehbare Latenz anstreben.

Warum sind KI-Workloads entscheidend für das Cloud-HPC-Wachstum?

KI-Training verbraucht bereits 40 % der Cloud-HPC-Kapazität; elastische GPU-Cluster verkürzen Trainingszyklen und treiben eine anhaltende Nachfrage an.

Wie wirkt sich die Cloud-Egress-Preisgestaltung auf die HPC-Wirtschaft aus?

Bei datenintensiven Simulationen können ausgehende Übertragungsgebühren die Rechenkosten um bis zu 200 % übersteigen, wodurch In-situ-Analysen und Datenlokalisierung entscheidend werden.

Welche Region bietet die höchste Wachstumschance?

Der asiatisch-pazifische Raum soll eine CAGR von 8,77 % erzielen, angetrieben durch Finanzierung für souveräne KI und die schnelle Digitalisierung der Fertigung.

Welche Rolle spielt Platform as a Service im Cloud HPC?

PaaS abstrahiert die Infrastruktur, bündelt domänenspezifische Toolchains und soll mit einer CAGR von 7,05 % wachsen, da Benutzer verwaltete Umgebungen bevorzugen.

Seite zuletzt aktualisiert am: