Beratungsdienstleistungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 388.74 Milliarden US-Dollar |

| Marktgröße (2031) | 490.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.77% CAGR |

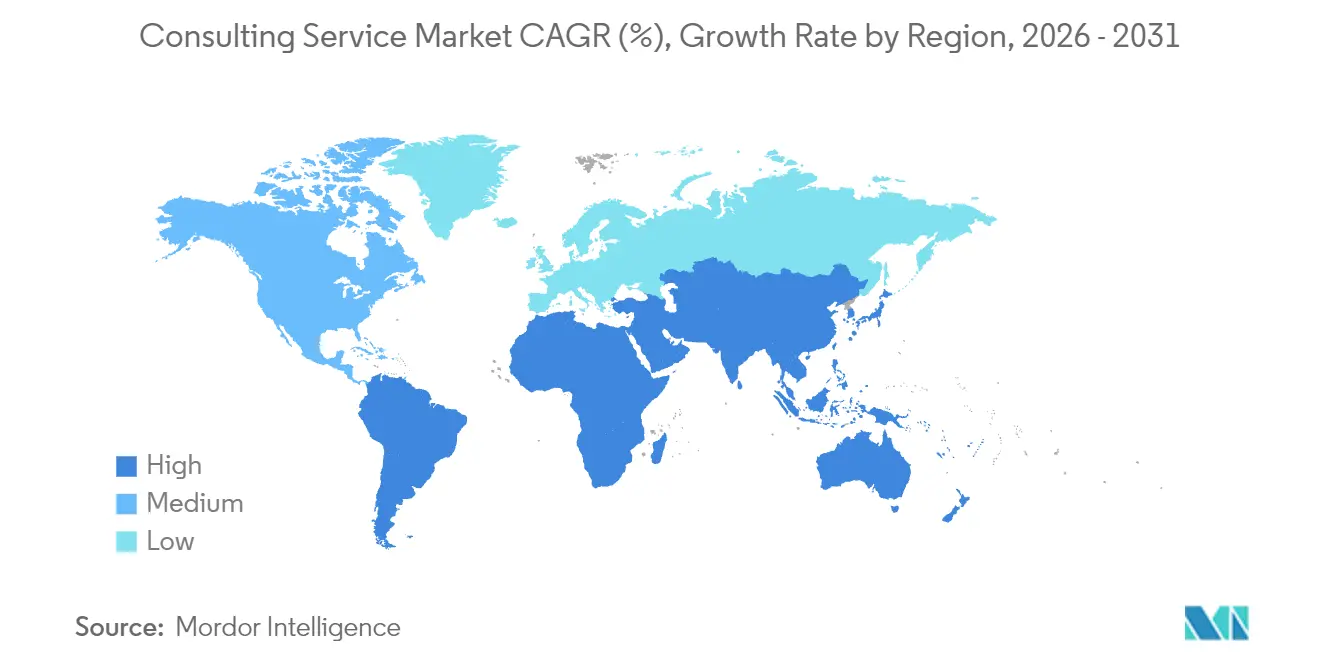

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Beratungsdienstleistungsmarkt Analyse von Mordor Intelligence

Die Größe des Beratungsdienstleistungsmarktes wird voraussichtlich von 371,04 Mrd. USD im Jahr 2025 und 388,74 Mrd. USD im Jahr 2026 auf 490,67 Mrd. USD bis 2031 expandieren und zwischen 2026 und 2031 eine CAGR von 4,77 % verzeichnen.

Die stabile Expansion des Marktes spiegelt eine entscheidende Abkehr von traditioneller Beratung hin zu technologiegestützten, ergebnisorientierten Engagement-Modellen wider. Der dringende Handlungsbedarf auf Vorstandsebene im Bereich der digitalen Transformation, eine verschärfte regulatorische Kontrolle der Leistung in den Bereichen Umwelt, Soziales und Unternehmensführung (ESG) sowie ein zunehmend intensives Cyber-Risiko lenken die Unternehmensausgaben in Richtung hochwertiger Beratungsangebote. Große Unternehmen erweitern ihre Kompetenzbereiche durch Akquisitionen, die Expertise-Lücken in den Bereichen künstliche Intelligenz (KI), Cloud-Migration und Energiewende schließen, während Boutique-Spezialisten Mandate gewinnen, indem sie tiefes Fachwissen und agile Lieferung anbieten. Hybride Engagement-Modelle, die Vor-Ort- und virtuelle Lieferung kombinieren, normalisieren sich und ermöglichen es Unternehmen, auf globale Talente zuzugreifen, Projektkosten zu senken und reisebezogene CO₂-Fußabdrücke zu reduzieren. Die Wettbewerbsdifferenzierung hängt von proprietären Plattformen, datengesteuerten Methoden und nachweisbaren Wirkungskennzahlen ab, die Honorare an messbare Kundenergebnisse knüpfen.

Wichtigste Erkenntnisse des Berichts

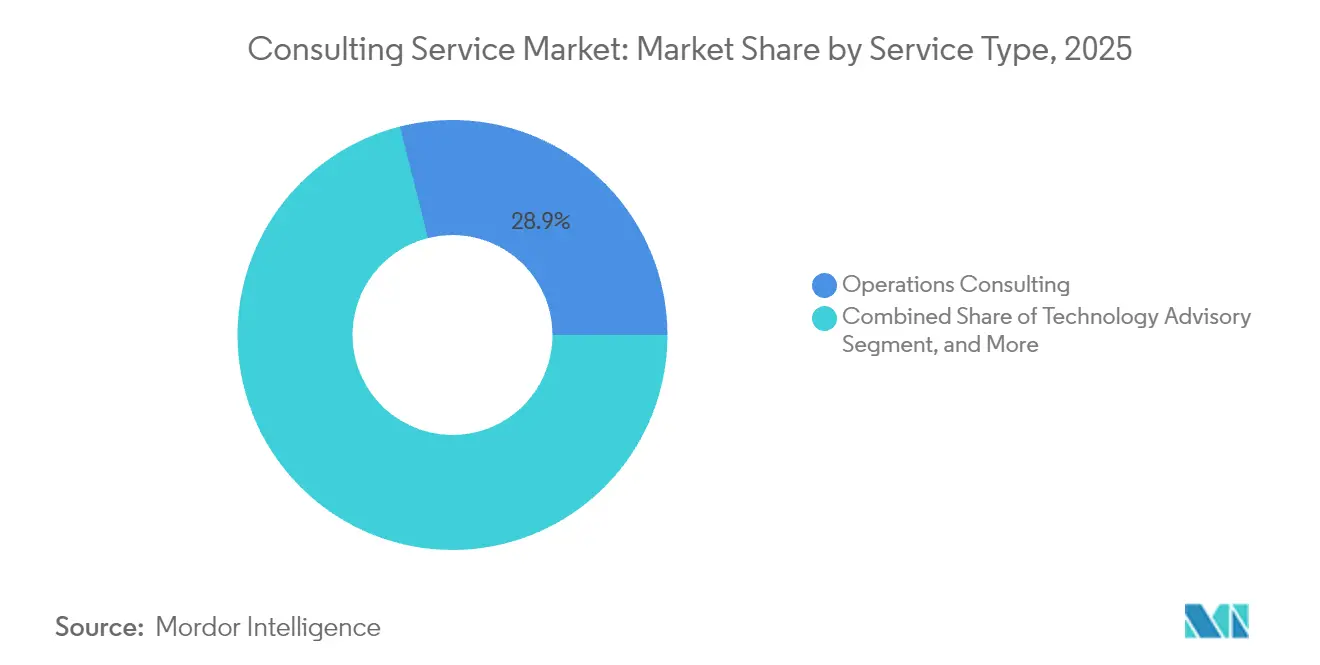

- Nach Dienstleistungsart hielt die Betriebsberatung im Jahr 2025 einen Marktanteil von 28,94 % am Beratungsdienstleistungsmarkt, während die Technologieberatung bis 2031 voraussichtlich mit einer CAGR von 6,29 % wachsen wird.

- Nach Kundenbranche dominierte der Sektor Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 mit 22,10 % der Marktgröße, während der Sektor Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 6,63 % expandieren wird.

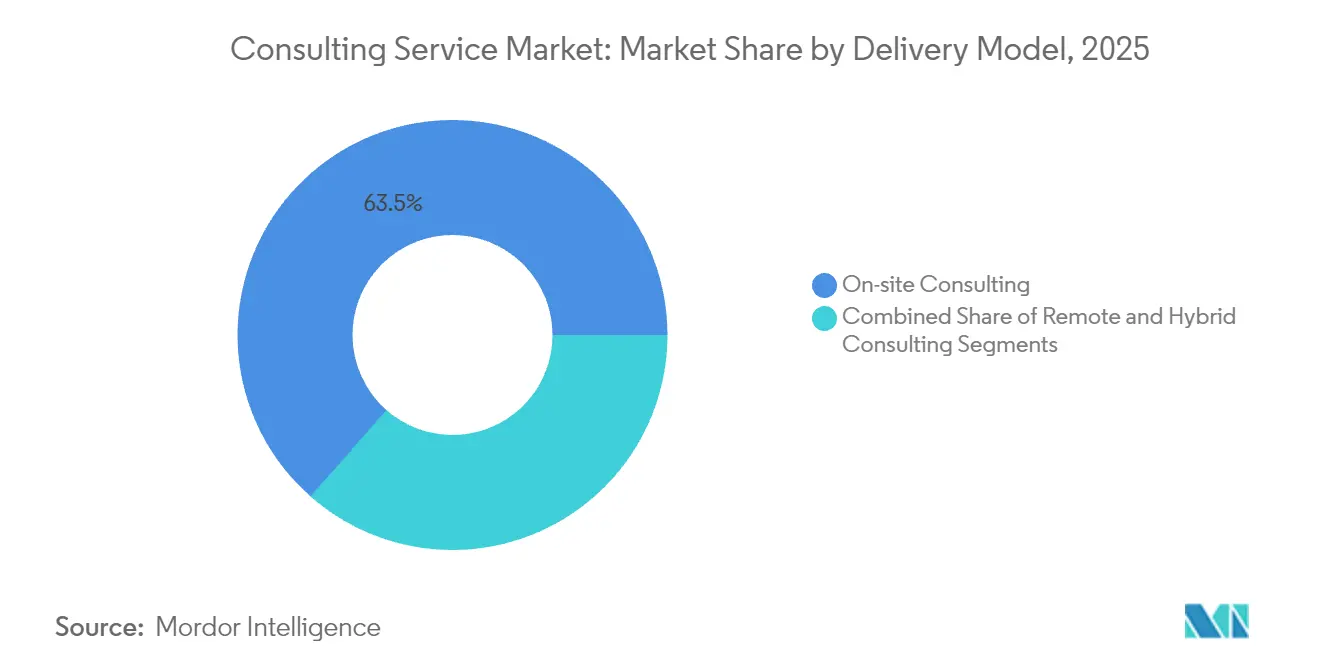

- Nach Liefermodell entfielen im Jahr 2025 63,52 % des Umsatzanteils auf Vor-Ort-Einsätze, während die Remote-Virtuelle Beratung im Prognosezeitraum voraussichtlich mit einer CAGR von 5,92 % wachsen wird.

- Nach Unternehmensgröße entfielen im Jahr 2025 70,55 % der Ausgaben auf Großunternehmen, während kleine und mittelständische Unternehmen dank fraktionaler Beratungsmodelle mit der schnellsten CAGR von 6,71 % voranschreiten.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzbeitrag von 40,62 %, während der asiatisch-pazifische Raum bis 2031 aufgrund von Infrastrukturdigitalisierung und Mandaten zur Energiewende voraussichtlich eine CAGR von 6,92 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Beratungsdienstleistungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigende Mandate zur digitalen Transformation | +1.20% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verstärkter post-pandemischer Fokus auf operative Effizienz | +0.90% | Global, am stärksten in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende regulatorische Komplexität in ESG und Risiko | +0.80% | Global, angeführt von Europa mit Ausstrahlungseffekten auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Rasante Cloud- und Cybersicherheitsadoption | +1.10% | Global, mit frühen Gewinnen in Nordamerika, Asien-Pazifik-Kern | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Beratung zur Gen-KI-Governance | +0.70% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Druck auf Vorstandsebene zur Dekarbonisierung der Scope-3-Wertschöpfungskette | +0.60% | Europa und Nordamerika, entstehend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigende Mandate zur digitalen Transformation

Unternehmen komprimieren mehrjährige Modernisierungsprogramme in kürzere Zyklen und treiben die Premium-Nachfrage nach Beratern an, die Cloud-Migration, Datenmodernisierung und Advanced Analytics im großen Maßstab orchestrieren können. Branchenspezifische Cloud-Lösungen ermöglichen eine sektorbezogene Anpassung und veranlassen Berater, Prozess-Redesign mit Technologieimplementierung zu verbinden. Gesundheitsdienstleister setzen Telehealth-Ökosysteme ein, Hersteller integrieren Sensoren für vorausschauende Wartung, und Finanzinstitute führen Echtzeit-Zahlungsinfrastrukturen ein. Beratungsunternehmen reagieren mit dedizierten Branchen-Cloud-Praktiken, die Architekturdesign, Datenmigration und Compliance-Ausrichtung abdecken, und positionieren sich als Umsetzungspartner statt als rein strategische Berater. Der Wandel steigert langfristige Annuitätserlöse aus verwalteten Diensten, die der anfänglichen Transformationsphase folgen.

Verstärkter post-pandemischer Fokus auf operative Effizienz

Die Kostendämpfung bleibt eine Vorstandspriorität, da angebotsseitige Inflation und Lohndruck die Margen erodieren. Unternehmen fordern einen quantifizierbaren Return on Investment aus Beratungsmandaten und fördern ergebnisbasierte Honorarmodelle, die an Durchsatzgewinne, Automatisierungsintensität oder die Freisetzung von Betriebskapital geknüpft sind. Aufträge drehen sich zunehmend um Process Mining, intelligente Automatisierung und schlanke Restrukturierung hybrider Belegschaften. Berater integrieren Performance-Dashboards, die Key Performance Indicators in Echtzeit verfolgen, um Transparenz zu gewährleisten und Entscheidungsprozesse zu beschleunigen. Diese ergebnisorientierte Denkweise festigt Beratungsunternehmen als Partner zur Wertschöpfung statt als diskretionäre Ausgabeposten und stärkt den Wallet-Share bei kostenorientierten Kunden.

Wachsende regulatorische Komplexität in ESG und Risiko

Die Klimaoffenlegungsregel der U.S. Securities and Exchange Commission und die Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen der Europäischen Union zwingen Unternehmen dazu, überprüfbare Kohlenstoff- und Sozialdaten vorzulegen. Beratungsunternehmen entwickeln integrierte ESG-Angebote, die Wesentlichkeitsbewertung, Datenbankarchitekturdesign, Prüfungsbereitschaft und Stakeholder-Kommunikation umfassen. Die Scope-3-Emissionsbilanzierung erfordert eine bereichsübergreifende Zusammenarbeit in der gesamten Wertschöpfungskette und versorgt Berater mit mehrjährigen Mandaten, die Kohlenstoff-Fußabdruck-Modellierung mit Lieferanten-Aktivierungsprogrammen verbinden. Da sich ESG von einer Compliance-Anforderung zu einem strategischen Differenzierungsmerkmal entwickelt, suchen Unternehmen nach Beratern, die Nachhaltigkeit durch Portfolio-Neuausrichtung und Produktinnovation in einen Wettbewerbsvorteil übersetzen können.

Nachfrage nach Beratung zur Gen-KI-Governance

Die Verbreitung von generativen KI-Pilotprojekten hat Governance-Bedenken ausgelöst, die Modellverzerrungen, den Abfluss von geistigem Eigentum und die Einhaltung regulatorischer Anforderungen umfassen. Kunden wenden sich an Berater, um Modellrisikorahmen, Richtlinien für verantwortungsvolle KI und Talentqualifizierungs-Roadmaps zu entwickeln, die Innovation und Aufsicht in Einklang bringen. Strukturierte Governance-Beschleuniger, die häufig in Partnerschaft mit Hyperscalern entwickelt werden, verkürzen die Einführungszeiträume und mindern gleichzeitig ethische und rechtliche Fallstricke. Der noch junge Charakter der Regulierung positioniert Beratungsunternehmen als vertrauenswürdige Vermittler zwischen Technologieanbietern, Regulierungsbehörden und Unternehmensvorständen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostensenkung bei Kunden und Aufbau interner Kapazitäten | -1.10% | Global, stärkste Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Talentknappheit und Lohninflation | -0.80% | Global, am akutesten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Kontrolle des CO₂-Fußabdrucks bei reiseintensiven Projekten | -0.30% | Europa und Nordamerika, entstehend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Anbieterabhängigkeit bei proprietären Beratungsressourcen | -0.40% | Global, insbesondere in der Technologieberatung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostensenkung bei Kunden und Aufbau interner Kapazitäten

Wirtschaftliche Vorsicht veranlasst Unternehmen, externe Ausgaben auf strategische Lücken zu konzentrieren, während interne Exzellenzzentren routinemäßige Beratungsfunktionen übernehmen. Strategien zur selektiven Beschaffung betonen die Wertschöpfung und drängen Berater dazu, sich durch proprietäre Werkzeuge, Branchen-Benchmarks und Ergebnisgarantien zu differenzieren. Gleichzeitig bieten Unternehmen Co-Sourcing-Modelle an, die Berater in Kundenteams einbetten, um Wissen zu transferieren und die Reifung von Kapazitäten zu beschleunigen, wodurch Engagement-Möglichkeiten trotz Budgetbeschränkungen erhalten bleiben.

Talentknappheit und Lohninflation

Die Nachfrage nach Fachkräften mit Kenntnissen in KI-Governance, fortgeschrittener Analytik und ESG übersteigt das Angebot, was die Vergütungen in die Höhe treibt und die Projektmargen komprimiert. Unternehmen reagieren darauf, indem sie interne Schulungsakademien beschleunigen, alternative Arbeitskräftepools erschließen und Offshore-Lieferzentren einsetzen. Flexible Arbeitsregelungen, projektbasierte Personalbesetzung und Alumni-Netzwerke werden genutzt, um die Kapazitäten zu erweitern und gleichzeitig die Fixkosten zu begrenzen. Anhaltende Talentdefizite könnten eine weitere Konsolidierung begünstigen, da Skalenvorteile bei Rekrutierung und Lernentwicklung größeren Unternehmen zugutekommen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Technologieberatung treibt Wachstum an

Die Betriebsberatung erfasste im Jahr 2025 28,94 % des Marktanteils am Beratungsdienstleistungsmarkt und unterstreicht die anhaltende Nachfrage nach Prozessoptimierung in den Bereichen Fertigung, Einzelhandel und Energie. Die Technologieberatung expandiert mit einer CAGR von 6,29 %, da Unternehmen Expertise in KI-Governance, Cloud-Transformation und Cyber-Resilienz suchen. Der Markt profitiert von der Konvergenz von Technologie und traditioneller Managementberatung, was Unternehmen dazu veranlasst, in durchgängige Fähigkeiten zu investieren, die Strategie, Implementierung und verwaltete Dienste umfassen. Technologieberatungseinsätze bündeln zunehmend Cloud-Migrations-Roadmaps mit Cybersicherheitsmaßnahmen und Datenerneuerungsplänen. Unternehmen integrieren proprietäre Beschleuniger, um Zeitpläne zu verkürzen und Risiken zu senken, und schaffen durch verwaltete Cloud-Operationen wiederkehrende Einnahmen. Die Betriebsberatung bleibt relevant, indem sie digitale Zwillinge, Prozess-Mining-Analysen und robotergestützte Prozessautomatisierung in klassische Lean-Toolkits einbettet. Cross-Selling zwischen Betriebs- und Technologiepraktiken vertieft den Wallet-Anteil und verdeutlicht die Verlagerung des Beratungsdienstleistungsmarktes hin zu integrierten Transformationslösungen.

Nach Kundenbranche: Gesundheitswesen treibt Innovation an

Das Segment Gesundheitswesen und Biowissenschaften wird voraussichtlich eine CAGR von 6,63 % verzeichnen und alle anderen Branchen übertreffen, da digitale Therapeutika, Remote-Patientenüberwachung und KI-gestützte Arzneimittelentdeckung die Betriebsmodelle neu gestalten. BFSI behielt im Jahr 2025 22,10 % der Marktgröße des Beratungsdienstleistungsmarktes, was anhaltende Projekte in den Bereichen Cybersicherheit, regulatorische Compliance und Modernisierung des Kernbankwesens widerspiegelt. Beratungsmöglichkeiten in den Bereichen Energie und Versorgungsunternehmen konzentrieren sich auf Dekarbonisierungsstrategie, Netzmodernisierung und Planung des Wasserstoff-Ökosystems, was die Abhängigkeit des Sektors von multidisziplinärer Beratung unterstreicht.

Verschärfte Datenschutzbestimmungen, patientenzentrierte Versorgungsmodelle und Erstattungsveränderungen unterstützen den Schwung in der Gesundheitsberatung. Unternehmen kombinieren regulatorisches Know-how mit technologischer Befähigung und führen Anbieter durch Upgrades elektronischer Gesundheitsakten und cloudbasierte Plattformen für klinische Studien. Im Finanzdienstleistungsbereich konzentriert sich die Nachfrage auf Echtzeit-Zahlungsschienen, digitale Identität und Stresstests für Umweltrisiken. Branchenübergreifende Synergien entstehen, wenn ESG-Offenlegungsregeln und Datenverwaltungsstandards konvergieren und den adressierbaren Umfang des Marktes erweitern.

Nach Liefermodell: Hybride Transformation beschleunigt sich

Die Vor-Ort-Lieferung behielt im Jahr 2025 einen Umsatzbeitrag von 63,52 % und wird für komplexe Programmmobilisierung und Stakeholder-Abstimmung bevorzugt. Remote-Virtuelle Einsätze schreiten mit einer CAGR von 5,92 % voran, da kollaborative Plattformen, Augmented-Reality-Rundgänge und sicheres Dokumententeilen geografische Einschränkungen beseitigen. Der Beratungsdienstleistungsmarkt konvergiert hin zu hybriden Modellen, die die Reiseintensität entsprechend den Phasenanforderungen anpassen und Beziehungstiefe mit Kosten- und Nachhaltigkeitszielen in Einklang bringen.

Die hybride Lieferung ermöglicht es Unternehmen, globale Experten schnell zusammenzustellen und gleichzeitig regionale Berater für kulturelle Ausrichtung einzubetten. Virtuelle Whiteboard-Tools, Simulationen mit digitalen Zwillingen und sichere Code-Repositories erhalten die Produktivität ohne physische Co-Location. Beschaffungsfunktionen passen sich an, indem sie Service-Level-Vereinbarungen durchsetzen, die Betriebszeiten für Kollaborationstechnologien und messbare Kundenerfahrungsindikatoren umfassen. Der entstehende Standard definiert die Fähigkeiten von Beratern neu und umfasst virtuelle Moderation, Remote-Teamführung und asynchrones Workflow-Management.

Nach Unternehmensgröße: KMU-Wachstum beschleunigt sich

Großunternehmen generierten im Jahr 2025 70,55 % der Beratungseinnahmen, doch kleine und mittelständische Unternehmen werden voraussichtlich bis 2031 die schnellste CAGR von 6,71 % verzeichnen. Die Demokratisierung von Expertise durch cloud-bereitgestellte Toolkits und abonnementbasierte Beratung senkt Eintrittsbarrieren und vergrößert die Long-Tail-Chance des Beratungsdienstleistungsmarktes. Fraktionale Chief-Information-Officer- und Teilzeit-Chief-Sustainability-Officer-Angebote ermöglichen es kleinen und mittelständischen Unternehmen, auf Führungstalente zuzugreifen, ohne Vollzeitkosten zu verpflichten.

Standardisierte Playbooks, modulare Leistungen und KI-gestützte Diagnosen unterstützen Servicepakete für kleine und mittelständische Unternehmen und ermöglichen es Beratern, Margen zu halten und gleichzeitig wettbewerbsfähig zu kalkulieren. Großunternehmen bleiben wesentliche Kunden für mehrjährige Transformationsprogramme, aber das Wachstum im Segment der kleinen und mittelständischen Unternehmen bereichert den Nachfragemix und zwingt Unternehmen, gestaffelte Preisgestaltung, optimierte Vertragsgestaltung und Self-Service-Wissensportale einzuführen.

Geographische Analyse

Nordamerika generierte im Jahr 2025 40,62 % des Umsatzes, gestützt durch hohe Technologieakzeptanz, föderale Cybersicherheitsfinanzierung und strenge Regulierung der Finanzdienstleistungen. US-amerikanische Unternehmen beauftragen Berater für KI-Governance-Rahmenwerke, Implementierung von Zero-Trust-Architekturen und ESG-Compliance-Roadmaps. Kanada trägt Nischenwachstum in der Beratung zur Energiewende bei und nutzt seine ressourcenreiche Wirtschaft, um Pilotprojekte zur Kohlenstoffabscheidung und Wasserstoff zu testen. Zunehmende klimabezogene Offenlegungspflichten erhalten die langfristige Beratungsnachfrage in beiden Ländern aufrecht.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und wird bis 2031 voraussichtlich mit einer CAGR von 6,92 % expandieren, angetrieben durch groß angelegte digitale Infrastrukturprojekte, E-Government-Initiativen und den Ausbau erneuerbarer Energien. China verankert die regionale Nachfrage mit KI-gestützter Lieferkettenoptimierung und Digitalisierung des Privatkundengeschäfts. Japans Schwerpunkt auf industrieller Robotik und Singapurs Status als Innovationszentrum für Finanzdienstleistungen schaffen fruchtbaren Boden für spezialisierte Beratungsunternehmen. Indien verbindet Gesundheitsdigitalisierung, Fertigungsautomatisierung und Smart-City-Programme und stärkt den Schwung des Beratungsdienstleistungsmarktes auf dem Subkontinent.

Europa verzeichnet ein stetiges Wachstum, angetrieben durch Imperative der Energiewende, Datenschutzbestimmungen und Nachhaltigkeitsführerschaft. Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen zwingt Unternehmen, Berater zu suchen, die strenge Berichtsfristen und Prüfungsschwellen erfüllen können. Deutschland und Frankreich konzentrieren sich auf Produktivitätsgewinne durch Industrie 4.0, während die nordischen Länder Kreislaufwirtschaftsstrategien vorantreiben, die die Nachfrage nach innovativer Neugestaltung von Betriebsmodellen steigern. Der Nahe Osten und Afrika nutzen Diversifizierungspolitiken und Mega-Infrastrukturprojekte, um globale Beratungsexpertise anzuziehen, während Südamerikas Naturressourcenproduzenten ESG- und Betriebseffizienz-Roadmaps benötigen, um global wettbewerbsfähig zu bleiben.

Wettbewerbslandschaft

Top-Unternehmen im Beratungsdienstleistungsmarkt

Der Beratungsdienstleistungsmarkt bleibt fragmentiert, obwohl die akquisitionsgetriebene Konsolidierung zunimmt, da Unternehmen darum wetteifern, knappe Fähigkeiten in KI-Governance, Energiewende und branchenspezifischer Cloud-Bereitstellung zu erfassen. Die Big Four nutzen integrierte Prüfungs-, Steuer- und Beratungsbeziehungen, um Transformations-Roadmaps zu verkaufen, während Strategieboutiquen sich auf hochrangige Vorstandsthemen konzentrieren. Technologiegiganten wie IBM und Accenture vertiefen ihre Branchenreichweite durch gezielte Übernahmen von Datentechnikspezialisten und Nachhaltigkeitsboutiquen und wandeln sich zu Komplettanbietern für Transformation.

Boutique-Anbieter differenzieren sich durch Domänentiefe, agile Lieferung und wertbasierte Preisgestaltung und gewinnen Mandate in Nischenbereichen wie quantensicherer Kryptografie oder regenerativen Agrarlieferketten. Plattformbasierte Disruptoren verbinden unabhängige Experten über digitale Marktplätze mit Kunden, senken Wechselkosten und setzen traditionelle Pyramiden-Personalmodelle unter Druck. Ergebnisbasierte Verträge, die Honorare an EBITDA-Steigerungen oder Emissionsreduzierungsmeilensteine knüpfen, nehmen zu und verstärken den Wettbewerbsfokus auf messbare Wirkung.

Die strategische Positionierung dreht sich um proprietäre Beschleuniger, die Diagnosezyklen verkürzen, KI-gestütztes Wissensmanagement, das die Einarbeitungszeit reduziert, und Erweiterungen durch verwaltete Dienste, die mehrjährige Einnahmen sichern. Markenstärke, Talentdichte und globale Lieferreichweite bleiben zentrale Auswahlkriterien, doch der Markt belohnt zunehmend Unternehmen, die Vordenkerrolle und eine nachgewiesene Erfolgsbilanz bei der schnellen Wertschöpfung unter eingeschränkten Budgets demonstrieren können.

Marktführer im Beratungsdienstleistungsbereich

Deloitte Touche Tohmatsu Limited

Accenture PLC

PricewaterhouseCoopers LLP

Ernst & Young Global Limited

Capgemini SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Accenture gab die Übernahme der Maryville Consulting Group bekannt und stärkt damit die Tiefe der Technologiestrategie und die ServiceNow-Partnerschaften.

- Juli 2025: Marsh McLennan verzeichnete ein Umsatzwachstum von 12 %, wobei der Umsatz des Beratungssegments bei 2,4 Mrd. USD lag, angetrieben durch die Leistung von Oliver Wyman und Mercer.

- Juli 2025: Cognizant meldete einen Umsatz von 5,25 Mrd. USD für Q2 2025 und Rekordbuchungen von insgesamt 27,8 Mrd. USD aus KI-gesteuerten Transformations-Megadeals.

- April 2025: EY gab eine Zusammenarbeit mit NVIDIA bekannt, um KI-agentenbasierte Dienstleistungsangebote einzuführen.

Umfang des globalen Beratungsdienstleistungsmarktberichts

Der Beratungsdienstleistungsmarkt umfasst ein breites Spektrum an Expertise und Branchen, in denen Fachleute spezialisertes Wissen und Orientierung an Kunden anbieten, die Lösungen für komplexe Probleme suchen oder ihre Abläufe verbessern möchten.

Der Beratungsdienstleistungsmarkt ist segmentiert nach Dienstleistungsart (Betriebsberatung, Strategieberatung, Finanzberatung, Technologieberatung und sonstige Dienstleistungsarten) und Geografie (Nordamerika [Vereinigte Staaten, Kanada], Europa [Vereinigtes Königreich, Deutschland, Frankreich, Benelux, Italien, Rest Europas], Asien-Pazifik, Lateinamerika [Brasilien und Rest Lateinamerikas] und Naher Osten und Afrika). Der Bericht bietet die Marktgröße in Wertangaben (USD) für alle oben genannten Segmente.

| Betriebsberatung |

| Strategieberatung |

| Finanzberatung |

| Technologieberatung |

| Humankapitalberatung |

| Risiko- und Compliance-Beratung |

| Sonstige Servicetypen |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Energie und Versorgungsunternehmen |

| Fertigung und Automobilindustrie |

| IKT und Medien |

| Öffentlicher Sektor |

| Konsumgüter und Einzelhandel |

| Sonstige Branchen |

| Vor-Ort-Beratung |

| Fernbetrieb / Virtuelle Beratung |

| Hybrid-Beratung |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Südamerika | Brasilien | |

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Asien-Pazifik (APAC) | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Afrika | Südafrika | |

| Nach Servicetyp (Wert) | Betriebsberatung | ||

| Strategieberatung | |||

| Finanzberatung | |||

| Technologieberatung | |||

| Humankapitalberatung | |||

| Risiko- und Compliance-Beratung | |||

| Sonstige Servicetypen | |||

| Nach Kundenbranche (Wert) | BFSI | ||

| Gesundheitswesen und Biowissenschaften | |||

| Energie und Versorgungsunternehmen | |||

| Fertigung und Automobilindustrie | |||

| IKT und Medien | |||

| Öffentlicher Sektor | |||

| Konsumgüter und Einzelhandel | |||

| Sonstige Branchen | |||

| Nach Liefermodell (Wert) | Vor-Ort-Beratung | ||

| Fernbetrieb / Virtuelle Beratung | |||

| Hybrid-Beratung | |||

| Nach Unternehmensgröße (Wert) | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Geographie (Wert) | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Südamerika | Brasilien | ||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Asien-Pazifik (APAC) | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Afrika | Südafrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Beratungsdienstleistungen?

Die Größe des Marktes für Beratungsdienstleistungen wird voraussichtlich im Jahr 2026 einen Wert von 388,74 Milliarden USD erreichen und mit einer CAGR von 4,77 % wachsen, um bis 2031 einen Wert von 490,67 Milliarden USD zu erreichen.

Wie groß ist der aktuelle Markt für Beratungsdienstleistungen?

Im Jahr 2026 wird die Größe des Marktes für Beratungsdienstleistungen voraussichtlich 388,74 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt für Beratungsdienstleistungen?

Deloitte Touche Tohmatsu Limited, Accenture PLC, PricewaterhouseCoopers LLP, Ernst & Young Global Limited und Capgemini SE sind die führenden Unternehmen, die im Markt für Beratungsdienstleistungen tätig sind.

Welche Region verzeichnet das stärkste Wachstum im Markt für Beratungsdienstleistungen?

Der asiatisch-pazifische Raum wird im Prognosezeitraum (2026–2031) voraussichtlich die höchste CAGR aufweisen.

Welche Region hat den größten Anteil am Markt für Beratungsdienstleistungen?

Im Jahr 2026 entfällt auf Nordamerika der größte Marktanteil im Markt für Beratungsdienstleistungen.

Welche Jahre deckt dieser Markt für Beratungsdienstleistungen ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des Marktes für Beratungsdienstleistungen auf 388,74 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des Marktes für Beratungsdienstleistungen für die Jahre 2020, 2021, 2022, 2023, 2024 und 2025 ab. Der Bericht prognostiziert außerdem die Marktgröße des Marktes für Beratungsdienstleistungen für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: