Marktgröße und Marktanteil für Hochleistungsrechnen (HPC) Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 38.51 Milliarden US-Dollar |

| Marktgröße (2031) | 57.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Hochleistungsrechnen (HPC) Softwaremarkts von Mordor Intelligence

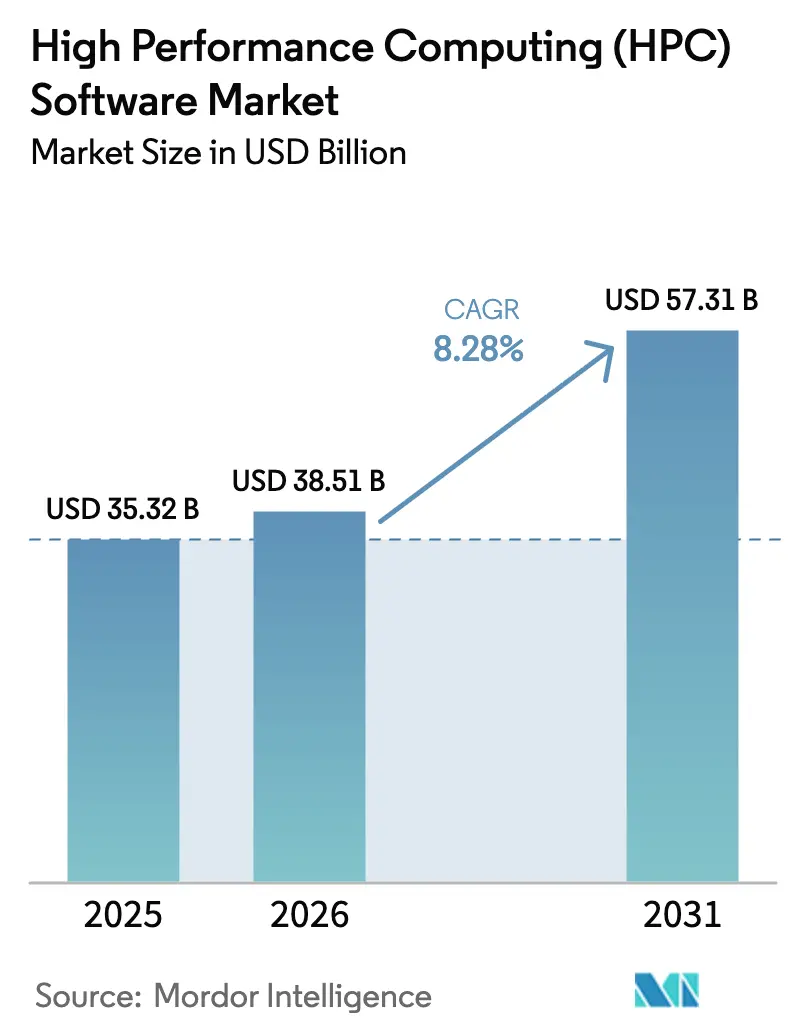

Die Größe des Hochleistungsrechnen-Softwaremarkts soll von 35,32 Milliarden USD im Jahr 2025 auf 38,51 Milliarden USD im Jahr 2026 steigen und bis 2031 57,31 Milliarden USD erreichen, mit einer CAGR von 8,28 % über den Zeitraum 2026–2031.

Die Ausweitung cloud-nativer Architekturen, GPU-dichter „Neoclouds” und souveräner KI-Mandate zeichnen Beschaffungsprioritäten neu, indem Workloads von kapitalintensiven On-Premise-Clustern hin zu elastischen Verbrauchsmodellen verlagert werden. Anbieter, die Scheduler für heterogene GPU-Bestände optimieren, Compliance-Toolkits für Datenhaltungsvorschriften einbetten und Echtzeit-Kostenkontrollen bereitstellen, erzielen überproportionales Wachstum. Die Wettbewerbsdynamik begünstigt Plattformen, die Open-Source-Flexibilität mit der Einfachheit verwalteter Dienste verbinden und es Unternehmen ermöglichen, Simulations-, Life-Science- und KI-Trainingsaufgaben für Preisarbitrage über Regionen hinweg zu verlagern. Neocloud-Neueinsteiger, die durch GPU-besicherte Kreditlinien finanziert werden, unterbieten Hyperscaler beim GPU-Stunden-Preis und lizenzieren dabei dieselben Workload-Manager, die Exascale-Systeme antreiben, was den Druck zur Softwaredifferenzierung verstärkt.

Wichtigste Erkenntnisse des Berichts

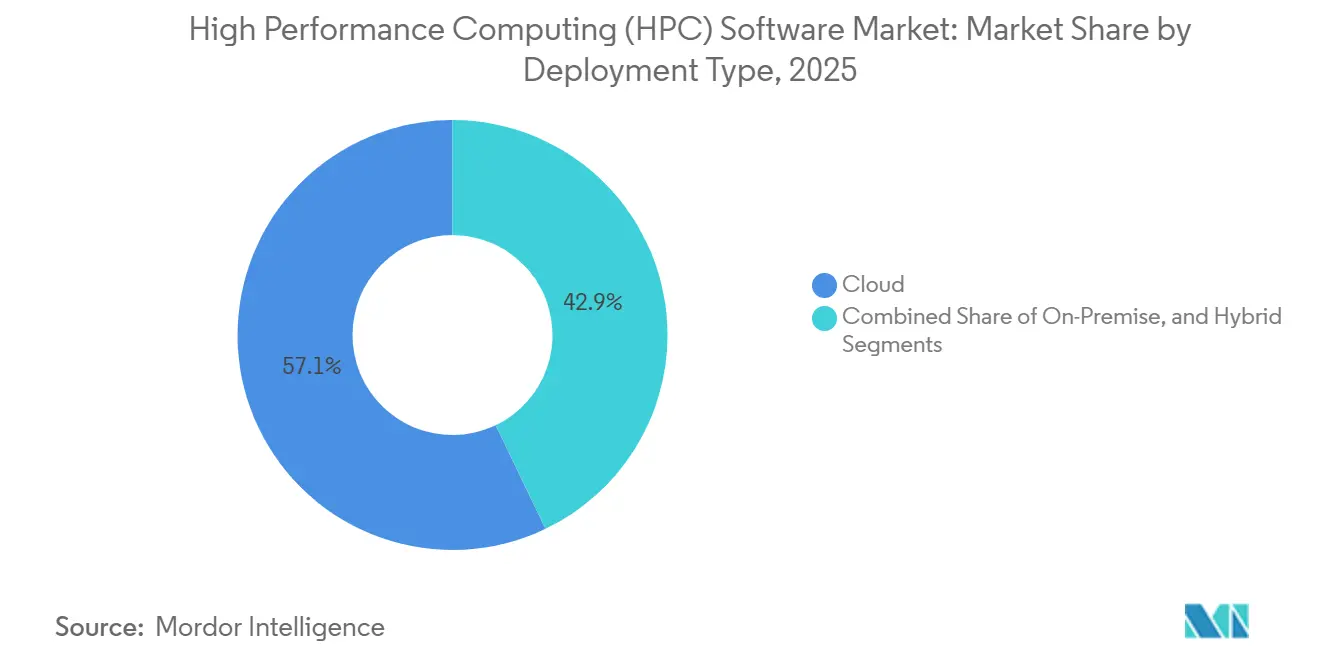

- Nach Bereitstellungstyp dominierte Cloud im Jahr 2025 mit einem Umsatzanteil von 57,12 %, während Hybrid-Konfigurationen bis 2031 mit einer CAGR von 8,82 % wachsen.

- Nach Softwarekategorie hielten Workload-Manager und Scheduler im Jahr 2025 einen Anteil von 28,41 % am HPC-Softwaremarkt, während Datenverwaltung und Dateisysteme bis 2031 mit einer CAGR von 9,26 % expandieren.

- Nach Servicemodell erfasste HPC-Infrastruktur-als-Service im Jahr 2025 einen Umsatzanteil von 41,29 %; HPC-Software-als-Service wächst bis 2031 mit einer CAGR von 8,76 %.

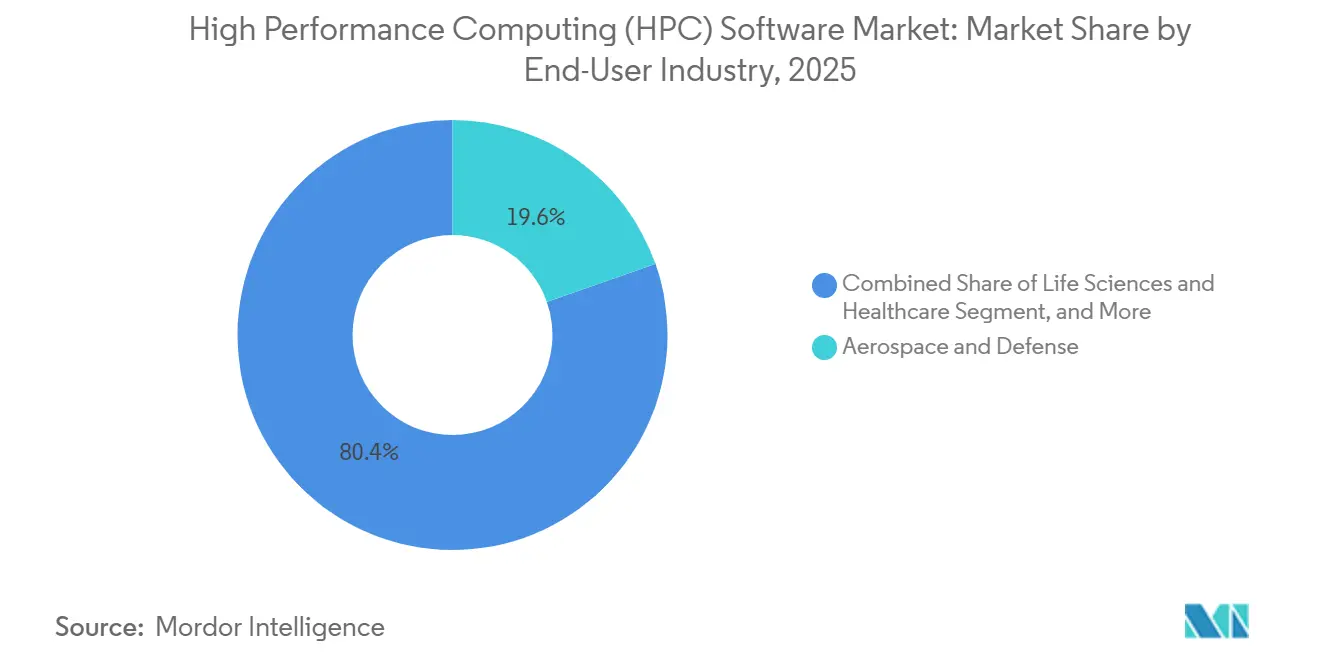

- Nach Endnutzerbranche repräsentierte Luft- und Raumfahrt sowie Verteidigung im Jahr 2025 19,63 % der Ausgaben, während Life Sciences und Gesundheitswesen bis 2031 mit einer CAGR von 9,55 % beschleunigen.

- Nach Unternehmensgröße entfielen im Jahr 2025 64,89 % des Umsatzes auf Großunternehmen, während mittelständische Unternehmen bis 2031 mit einer CAGR von 8,95 % expandieren.

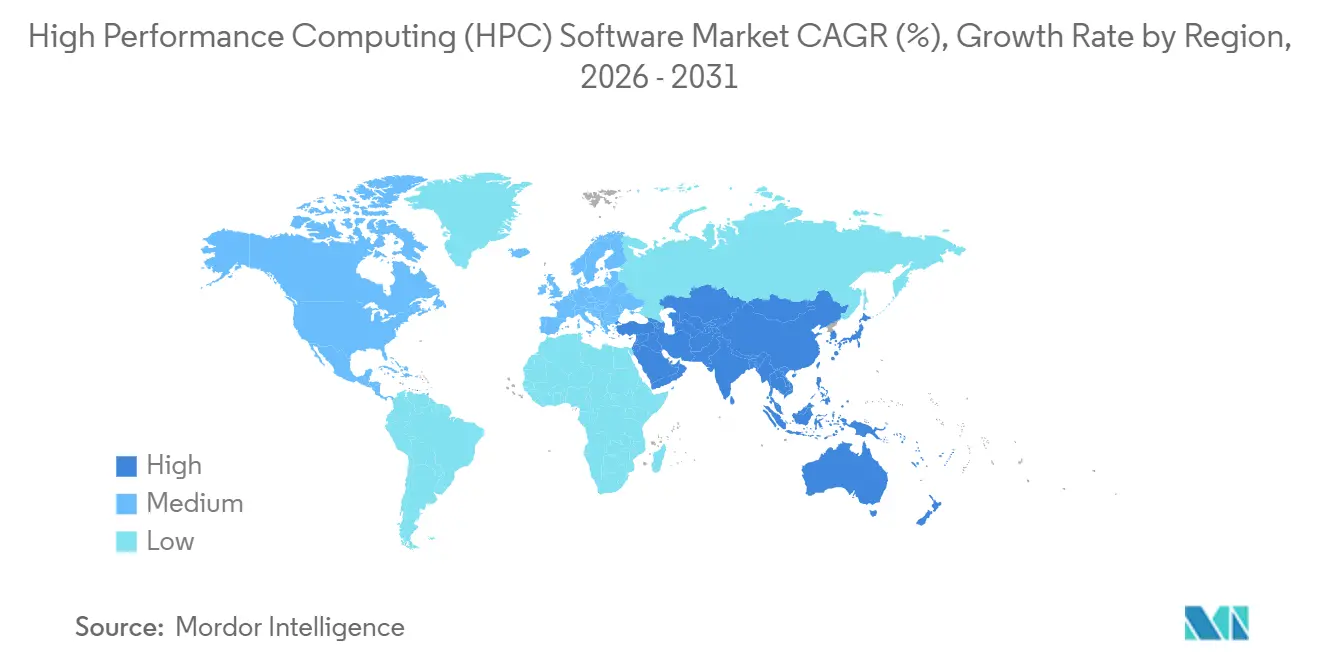

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,92 %, und der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 9,06 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Hochleistungsrechnen (HPC) Softwaremarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung cloudbasierter HPC-Software | +9.20% | Global, mit Hyperscaler-Konzentration in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende KI/ML-Trainingskomplexität, die fortschrittliche Scheduler erfordert | +11.80% | Global, angeführt von Nordamerika und asiatisch-pazifischen KI-Zentren | Mittelfristig (2–4 Jahre) |

| Expansion GPU-dichter Neoclouds, die neues Software-TAM schaffen | +8.70% | Nordamerika und Europa als Kern, Ausweitung auf den Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Open-Source-Ökosystem senkt Einstiegshürden für KMU | +6.40% | Global, mit stärkster Akzeptanz im asiatisch-pazifischen Raum und Südamerika | Mittelfristig (2–4 Jahre) |

| Energiebewusstes Scheduling zur Optimierung energiebeschränkter Rechenzentren | +5.30% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Souveränitätsorientierte Compliance-Module in HPC-Stacks | +7.10% | Europa, asiatisch-pazifischer Raum, Naher Osten mit Datenlokalisierungsmandaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung cloudbasierter HPC-Software

Cloud-native Cluster ermöglichen es Organisationen, innerhalb von Stunden Tausende von CPU- und GPU-Kernen hochzufahren und dabei mehrjährige Abschreibungszyklen zu umgehen, die Kapitalbudgets belasten. Verbesserte Netzwerkstrukturen liefern nun einen Instanz-zu-Instanz-Durchsatz von 400 Gbps und schließen die Latenzlücke, die einst eng gekoppelte CFD-Aufgaben auf On-Premise-Systeme beschränkte.[1]Amazon Web Services, „AWS ParallelCluster,” amazon.com In diese Dienste integrierte Scheduler mischen automatisch Spot- und On-Demand-Kapazitäten, senken Stückkosten und wahren dabei Termingarantien. Open-Source-Images, Referenzarchitekturen und verwaltete Installationsskripte verkürzen die Bereitstellungszeit von Tagen auf Minuten und befreien F&E-Teams, um an Modellen zu iterieren, anstatt Server zu installieren. Finanz- und Governance-Funktionen begünstigen ebenfalls den Wechsel: Die Verlagerung von HPC-Ausgaben von Capex zu Opex verbessert die Cashflow-Optik und richtet Ausgaben an Projektmeilensteinen aus.[2]Google Cloud, „High-Performance Computing Toolkit,” google.com

Steigende KI/ML-Trainingskomplexität, die fortschrittliche Scheduler erfordert

Das Training von Basismodellen erstreckt sich nun über Zehntausende von GPUs der H100-Klasse und belastet veraltete Warteschlangenmanager, denen GPU-Topologiebewusstsein fehlt. Neue Algorithmen in Slurm 24.05 erfassen Metadaten zur Netzwerkbandbreite, weisen Aufgaben eng vernetzten NVLink-Inseln zu und reduzieren All-Reduce-Overheads um bis zu 35 %, wodurch Trainingsläufe um Tage verkürzt werden.[3]NVIDIA Corporation, „NVLink und NVSwitch-Architektur,” nvidia.com Checkpoint-Größen von mehreren Terabytes zwingen Scheduler dazu, parallele Ein-/Ausgabe, Fehlertoleranz und Präemptionsrichtlinien über Cloud-Burst-Knoten hinweg zu koordinieren. Kubernetes-basierte Operatoren erweitern diese Fähigkeiten, aber Unternehmen, die Fortran-lastige CFD-Codes neben PyTorch-Workloads betreiben, verlassen sich weiterhin auf hybride Scheduler, die Batch-Skripte und Container überbrücken. Anbieter, die diese Komplexitäten in Vorlagen und Blueprints einbetten, verzeichnen eine schnelle Akzeptanz, insbesondere in pharmazeutischen und Klimamodellierungslabors, die keine Neustartverzögerungen tolerieren können.

Expansion GPU-dichter Neoclouds, die neues Software-TAM schaffen

CoreWeave, Lambda und ähnliche Spezialisten finanzierten Milliarden von USD durch die Verpfändung von GPU-Inventar als Sicherheit und schufen neue Infrastrukturkapazitäten außerhalb der Beschaffungszyklen von Hyperscalern. Ihre Differenzierung beruht auf Software, nicht auf Hardware: Benutzerdefinierte Kubernetes-Operatoren stellen Echtzeit-Preis-APIs bereit und migrieren Aufgaben innerhalb von Sekunden automatisch in die günstigste Zone. Da es ihnen an internen Scheduler-Teams mangelt, lizenzieren die meisten kommerzielle Workload-Manager oder tragen Patches zu Open-Source-Projekten bei, was den gesamten adressierbaren Umsatz für Softwareanbieter erweitert. Verträge wie die mehrjährige GPU-Vereinbarung zwischen CoreWeave und OpenAI verdeutlichen, dass Orchestrierungsfunktionen wie Kostenbegrenzung, Burst-Skalierung und Prüfpfade nun wichtige Ausschreibungskriterien sind und keine rohen Teraflop-Zahlen. Der daraus resultierende Wettbewerb zwingt Hyperscaler dazu, Feature-Roadmaps zu beschleunigen, was dem breiteren Hochleistungsrechnen (HPC) Softwaremarkt zugute kommt.

Souveränitätsorientierte Compliance-Module in HPC-Stacks

Das EuroHPC Joint Undertaking schreibt prüfbare, inländisch kontrollierte Softwareschichten auf öffentlich finanzierten Clustern vor und zwingt Anbieter, Quellcode zu veröffentlichen oder Code-Treuhand zuzulassen. Ähnliche Regeln in Indiens National Supercomputing Mission verpflichten Middleware dazu, Daten mit geografischen Metadaten zu kennzeichnen und grenzüberschreitendes Modelltraining zu blockieren. US-amerikanische Exportkontrollen zwingen multinationale Unternehmen dazu, regional gesperrte Funktionssätze zu implementieren, was Codebasen fragmentiert, aber gleichzeitig Nachfrage nach richtliniengesteuerten Konfigurationsmaschinen schafft. Compliance-Module, die Prüfprotokollierung automatisieren, granulares Schlüsselmanagement ermöglichen und mit regionalen Identitätsanbietern integrieren, werden damit zu entscheidenden Kaufkriterien. Open-Source-Projekte gewinnen an Bedeutung, weil souveräne Käufer Codepfade selbst prüfen können, während kommerzielle Anbieter Aufträge durch die Bündelung von Validierungsberichten und sicheren Boot-Binärdateien gewinnen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensicherheits- und IP-Bedenken in mandantenfähiger Cloud | -3.80% | Global, akut in regulierten Branchen (BFSI, Gesundheitswesen, Verteidigung) | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten HPC-Softwareadministratoren | -4.20% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Softwarelizenz- und Supportkosten | -2.60% | Nordamerika und Europa, mit Auswirkungen auf akademische und KMU-Segmente | Mittelfristig (2–4 Jahre) |

| Fragmentierte Standards behindern Interoperabilität | -2.10% | Global, mit Anbieterabhängigkeit konzentriert in proprietären Ökosystemen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheits- und IP-Bedenken in mandantenfähiger Cloud

Seitenkanal-Exploits, die auf gemeinsam genutzten GPU-Speicherhierarchien demonstriert wurden, schlagen bei Pharma- und Halbleiterunternehmen Alarm, die Modellgewichte als proprietäres geistiges Eigentum behandeln. Finanzinstitute, die Basel-III-Kapitalmodelle verwalten, zögern, ohne hardwareverankerte Mandantenisolierung auf gemeinsam genutzte Cluster umzusteigen. Unklarheiten bezüglich der Verschlüsselungsschlüsselverwaltung im Rahmen von Cloud-Vereinbarungen zur gemeinsamen Verantwortung erschweren Risikobewertungen zusätzlich. Unternehmen fügen daher Verschlüsselung auf Anwendungsebene oder homomorphe Techniken hinzu, die Laufzeitkosten und Latenzen erhöhen und das Migrationstempo dämpfen. Regulierungsbehörden haben begonnen, sektorspezifische Cloud-Sicherheitsrahmen zu entwerfen, aber bis Hardwareanbieter standardmäßige Mandantenisolierungsfunktionen liefern, bleibt das Hemmnis bestehen.

Mangel an qualifizierten HPC-Softwareadministratoren

Die Verbindung von MPI-optimierten Netzwerken mit Container-Orchestrierung erfordert Talente, die in beiden Bereichen versiert sind, doch Universitäten bevorzugen ML-zentrierte Lehrpläne, was die Pipeline von Parallelrechner-Spezialisten schrumpfen lässt. Die mittlere Zeit bis zur Einstellung für leitende HPC-Administratoren übersteigt sechs Monate, was Unternehmen dazu zwingt, sich auf Managed-Service-Anbieter zu verlassen, die Premiumpreise für schlüsselfertige Cluster verlangen. Der Mangel verzögert Hybrid-Cloud-Projekte, da nur wenige Ingenieure Job-Submission-Gateways skripten können, die On-Premise-Slurm-Partitionen und Cloud-Kubernetes-Pods überbrücken. Anbieter im Hochleistungsrechnen (HPC) Softwaremarkt reagieren mit No-Code-Portalen und „Autoscaler”-Plugins, aber die Qualifikationslücke bleibt ein Hemmnis für die Akzeptanz, bis Ausbildungsprogramme sich neu ausrichten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Hybrid-Konfigurationen versöhnen Latenz und Elastizität

Hybrid-Bereitstellungen verzeichnen mit einer CAGR von 8,82 % die schnellste Wachstumstrajektorie und verbinden On-Premise-Cluster für latenzempfindliche CFD mit Cloud-Bursts für Monte-Carlo-Sweeps. Unternehmen integrieren Slurm-Cloud-Burst-Plugins oder die On-Premise-Knotenverbundlösung von Azure CycleCloud und schaffen so eine einheitliche Warteschlange, die Infrastrukturgrenzen verbirgt. Authentifizierungshürden verringern sich, da AWS Direct Connect und Active Directory-Verbund eine konsistente Anmeldeinformationsverwaltung ermöglichen und den Bereitstellungsaufwand reduzieren. Organisationen dimensionieren eigene Hardware für die durchschnittliche Auslastung und verlagern Spitzenlasten in die Cloud, wodurch ungenutztes Kapital reduziert und Betriebsbudgets geglättet werden.

Die Hybrid-Einführung fördert auch Compliance-Ziele, da sensible Daten auf dedizierten Racks verbleiben, während transiente Workloads anderswo Elastizität nutzen und ISO-27001-Audits erfüllen. Datenübertragungsengpässe bestehen bei eng gekoppelten Ein-/Ausgaben fort, aber aufkommende cache-kohärente Dateisysteme mildern Latenzstrafen. Da regionale Spot-Märkte sich ausweiten, wägen Scheduler Netzwerk-Egress-Gebühren gegen Warteschlangenzeiten ab und leiten Aufgaben an die günstigste Geografie weiter, die noch SLAs erfüllt. Folglich bettet der Hochleistungsrechnen (HPC) Softwaremarkt dynamische Kostenprognosemodule direkt in Job-Submission-Dashboards ein, sodass Benutzer Ausgaben vor dem Start vorab einsehen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Softwarekategorie: Datenverwaltung überholt Scheduler in der Wachstumsgeschwindigkeit

Scheduler bleiben grundlegend, doch ihr Anteil von 28,41 % im Jahr 2025 wächst moderat, da Open-Source-Versionen die Monetarisierung begrenzen. Im Gegensatz dazu verzeichnen Datenverwaltung und Dateisysteme eine CAGR von 9,26 %, da Genomik und Echtzeit-Inferenz den Lese-/Schreibdurchsatz in Richtung mehrerer Terabytes pro Sekunde treiben. WekaFS verbindet mit NVMe-over-Fabrics SSD-Leistung mit der Wirtschaftlichkeit von Objektspeichern und sichert sich Aufträge in Kryo-EM-Labors, die zuvor traditionelle parallele Dateisysteme ausgeschöpft hatten.

Da sich Cluster über Cloud-Regionen erstrecken, werden globale Namespace-Dateisysteme und Lizenzverbrauchsmonitore unverzichtbar, was Anbieter dazu veranlasst, Telemetrie-Engines zu bündeln, die Kosten und Leistung korrelieren. Middleware-Bibliotheken, obwohl durch OpenMPI kommodifiziert, generieren weiterhin Wartungseinnahmen, wo validierte Code-Stacks Versionsdrift ausschließen. Anwendungssoftware, die in jahrzehntelange validierte Simulationen eingebettet ist, verfolgt Abonnementmodelle, die mit der Cloud-Marketplace-Abrechnung integriert sind. Über alle Kategorien hinweg weben Anbieter energiebewusste Funktionen und Compliance-Hooks ein, um sich zu differenzieren, was den Wandel des HPC-Softwaremarkts von reiner Leistung hin zu richtliniengesteuertem Wert unterstreicht.

Nach Servicemodell: SaaS abstrahiert operative Komplexität für Premium-Margen

HPC-Software-als-Service wächst bis 2031 mit einer CAGR von 8,76 %, da es die Scheduler-Expertise-Hürde beseitigt. Plattformen wie Rescale umhüllen die Job-Submission in Browser-Formulare, bieten automatisch Spot-Gebote ab und archivieren Ausgaben, wobei nur für verbrauchte Rechenminuten berechnet wird. Im Gegensatz dazu eignet sich Infrastruktur-als-Service, das im Jahr 2025 einen Umsatzanteil von 41,29 % erfasste, für Unternehmen mit internen Teams, die in der Lage sind, benutzerdefinierte Toolchains zu kompilieren und Netzwerkstrukturen zu optimieren.

Plattform-als-Service teilt den Unterschied, bündelt Compiler und Bibliotheken, überlässt aber das Warteschlangenmanagement den Benutzern; es spricht Forschungslabors an, die von durch Zuschüsse finanzierten Clustern zu Cloud-Credits migrieren. Verwaltete Dienste richten sich an regulierte Branchen, die SLA-gestützte Betriebszeiten und Compliance-Audits erfordern, und betten Richtlinien-Engines ein, die Datenlokalisierung automatisch durchsetzen. Verbrauchsbasierte Abrechnung schützt CFOs vor unerwarteten Überschreitungen, da Dashboards die prognostizierten Kosten vor dem Job-Start anzeigen. Da Marketplace-Einträge zunehmen, konzentriert sich der Anbieterwettbewerb auf Sicherheitszertifizierungen, Compliance-Berichte und lokalisierte Zahlungsoptionen.

Nach Endnutzerbranche: Life Sciences beschleunigt sich durch Durchbrüche bei der Strukturvorhersage

Life Sciences und Gesundheitswesen sind dank AlphaFold3, das In-silico-Screening-Zeiten verkürzt und neue Pipelines für Protein-Liganden-Docking hervorgebracht hat, auf dem Weg zu einer CAGR von 9,55 %. Gesamtgenom-Initiativen wie UK Biobank leiten Exabytes in Variantenaufruf-Workflows, die über Tausende von Knoten parallelisiert werden, und erhalten die Nachfrage nach Hochdurchsatz-Dateisystemen aufrecht. Luft- und Raumfahrt sowie Verteidigung, die im Jahr 2025 19,63 % der Ausgaben ausmachen, wachsen aufgrund von Budgetzyklen und Exportkontroll-Compliance moderater.

Bank- und Finanzdienstleistungen setzen HPC für Echtzeit-Risikoanalysen ein, gehen aber bei Cloud-Migrationen vorsichtig vor, bis Verschlüsselungs- und Prüflösungen ausgereift sind. Energieunternehmen führen Reservoirsimulationen auf eng gekoppelten GPU-Clustern durch und übernehmen kohlenstoffbewusste Scheduler, um Emissionsreduzierungszielen gerecht zu werden. Die Fertigung verlässt sich auf generative Designschleifen, die den Rechenbedarf unregelmäßig in die Höhe treiben, was nutzungsbasiertes SaaS attraktiv macht. Akademische und staatliche Nutzer tendieren zu Open-Source-Stacks, um begrenzte Budgets einzuhalten, verlassen sich jedoch auf kommerziellen Support für die Compliance-Verifizierung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Mittelständische Unternehmen nutzen Open-Source-Wirtschaftlichkeit

Großunternehmen behielten im Jahr 2025 64,89 % des Umsatzes aufgrund globaler HPC-Zentren und mengenrabattierter Lizenzen. Dennoch verzeichnen mittelständische Unternehmen mit einer CAGR von 8,95 % den schnellsten Anstieg, da Slurms lizenzfreies Modell und containerisierte Stacks sechsstellige Einstiegskosten eliminieren. Community-Foren, GitHub-Rezepte und Cloud-Anbieter-Credits ermöglichen es F&E-intensiven Unternehmen, 100-Knoten-Cluster ohne dedizierte Administratoren hochzufahren.

Kleinunternehmen setzen auf HPC-SaaS, um jegliches Infrastrukturmanagement zu umgehen und Rechenleistung in ein verbrauchsgemessenes Versorgungsgut zu verwandeln. Risikokapitalflüsse tendieren zu Startups, die HPC-Workloads direkt in die Wirkstoffforschung oder Materialmodellierung einbetten, im Vertrauen darauf, dass elastische Kapazität Hardware-Einschränkungen beseitigt. Der Demokratisierungseffekt fördert einen breiteren Softwareverbrauch: Leistungsmonitore, Kostenanalysatoren und Lizenz-Tracker werden zu unverzichtbaren Add-ons, wenn die Cluster-Anzahl steigt.

Geografische Analyse

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 9,06 % bis 2031 die steilste Trajektorie, angetrieben durch staatlich finanzierte souveräne KI-Programme in China, Indien und Japan. Chinas 14. Fünfjahresplan unterstützt indigene Betriebssysteme und MPI-Bibliotheken, um Exportkontrollen zu umgehen, und schafft ein lokalisiertes Software-Ökosystem, das direkt in Exascale-Builds eingebunden wird. Indiens National Supercomputing Mission setzt Middleware ein, die Datenhaltungsregeln durchsetzt und eine gebundene Käuferbasis für inländisch gewartete Scheduler schafft. Japans ARM-basierter Fugaku-Erfolg motiviert Compiler- und Bibliotheksanbieter, für Nicht-x86-Silizium zu optimieren und die Plattformvielfalt zu erweitern.

Nordamerika, das im Jahr 2025 einen Anteil von 38,92 % hält, profitiert von Hyperscale-Skaleneffekten und Verteidigungsbeschaffung, zeigt aber moderates Wachstum, da Unternehmen bestehende Reservierungen optimieren, anstatt Kapazitäten auszubauen. Souveräne Clouds innerhalb der Vereinigten Staaten schaffen neue Nischen für compliance-zentrierte Workloads, doch Neocloud-Neueinsteiger siphonieren Überschussnachfrage durch GPU-Stunden-Rabatte ab. Europas politische Landschaft schreibt prüfbare Softwareschichten und kohlenstoffbewusste Betriebsabläufe vor und zwingt Anbieter, die Compliance sowohl mit dem Cyber Resilience Act als auch mit der Energieeffizienzrichtlinie zu zertifizieren.

Der Nahe Osten und Afrika nutzen petrodollar-finanzierte KI-Cluster zur Wirtschaftsdiversifizierung und beauftragen Neocloud-Partner mit Kapazitäten, bis inländische Rechenzentren skalieren. Südamerikas akademische Konsortien sind Pioniere bei der Open-Source-Einführung, stehen aber vor intermittierenden Finanzierungsproblemen und verlassen sich auf regionale Cloud-Credits für Burst-Kapazität. In allen Regionen bettet der Hochleistungsrechnen (HPC) Softwaremarkt Sprachpakete, lokalisierte Abrechnung und regionale Datenhaltungsschalter ein, um länderspezifischen Beschaffungsklauseln gerecht zu werden.

Regulatorisches Umfeld

Anbieter und Betreiber von Hochleistungsrechnersoftware (High Performance Computing, HPC) sehen sich einer zunehmend engmaschigen Reihe von Beschränkungen an der Schnittstelle von Exportkontrollen, KI-Governance und Souveränitätsanforderungen gegenüber, die zunehmend bestimmen, wo Cluster gebaut werden können und wie Orchestrierungsschichten konfiguriert werden. In den Vereinigten Staaten hat das Bureau of Industry and Security (BIS) die Kontrollen für fortschrittliches Computing und Supercomputer durch Regelungen und Leitlinien, die die Maßnahmen von April 2024 und Januar 2025 umfassen, weiter verfeinert. Die Leitlinien vom Mai 2026 stellten klar, dass Lizenzierungsauslöser nicht nur an das Bestimmungsland, sondern auch an den Hauptsitz oder den Standort der obersten Muttergesellschaft von Einrichtungen geknüpft sind, die mit der Ländergruppe D:5 oder Macau verbunden sind. Diese Maßnahmen wirken sich auf Beschaffung, Funktionsverfügbarkeit und Compliance-Workflows für GPU-zentrierte HPC-Umgebungen aus, die für KI-Training und Simulation eingesetzt werden.

In Europa führt das EU-KI-Gesetz horizontale Verpflichtungen für Hochrisiko-KI-Systeme ein, mit einem Durchsetzungsmeilenstein im August 2026 für zentrale Hochrisikoanforderungen. Käufer drängen daher Anbieter zu stärkerer Dokumentation, Rückverfolgbarkeit und Governance-Fähigkeiten über den gesamten HPC-Software-Stack hinweg. Für globale Einsätze besteht das praktische Ergebnis in einem deutlicheren Bedarf an regionsbewusster Softwarekonfiguration, prüfbaren Kontrollen und richtliniengesteuerter Segmentierung in hybriden und Multi-Tenant-Umgebungen, da Organisationen die von US-ECCN getriebenen Kontrollen mit den EU-weiten KI-Governance-Anforderungen in Einklang bringen müssen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei kein einzelner Anbieter einen monopolistischen Marktanteil überschreitet, doch entstehen Bereiche hoher Konzentration rund um CUDA und Slurm. NVIDIAs CUDA-Toolchain genießt tief verwurzelte Loyalität, aber offene Alternativen wie ROCm und oneAPI locken Anwender, die plattformübergreifende Portabilität suchen. Slurms Präsenz auf über 60 % der TOP500-Maschinen schafft Netzwerkeffekte, die Migrationen abschrecken, insbesondere dort, wo Administrator-Kenntnisse und Skripte über Jahre hinweg erstarrt sind. Hyperscaler legen proprietäre Kostenoptimierungs-APIs über offene Scheduler und erfassen Wert, während sie die Ausstiegskosten für Kunden niedrig halten.

Neocloud-Anbieter differenzieren sich, indem sie Orchestrierungsfunktionen vor Hyperscalern liefern, wie z. B. sekundenbasierte GPU-Abrechnung und Echtzeit-Zonenoptimierung. Alteingesessene Simulationsanbieter verteidigen Margen, indem sie in SaaS einsteigen und Lizenzverbrauchsmessung sowie browserbasierte CAD-Konnektoren integrieren. Energiebewusstes Scheduling und Compliance-Automatisierung stellen Weißraum-Chancen dar, da nur wenige kommerzielle Suiten trotz nachgewiesener Kosteneinsparungen Out-of-the-Box-Unterstützung bieten. Patentanmeldungen für GPU-bewusstes Bin-Packing und containerisiertes MPI stiegen im Jahr 2024 um 40 %, was einen Schwenk von Hardware-Differenzierung hin zu algorithmischer Optimierung unterstreicht.

Strategische Schritte veranschaulichen den Wandel im Hochleistungsrechnen (HPC) Softwaremarkt: Microsoft Azures HBv4-Launch kombiniert AMD-Silizium mit hoher Kernanzahl mit Slurm-Kostenoptimierern; HPEs Juniper-Akquisition verbindet KI-natives Networking mit Cray-Software-Stacks; und Dells flüssigkeitsgekühlte XE9680-Server integrieren Bright Cluster Manager zur Zähmung von 700-Watt-GPUs. Jedes dieser Beispiele unterstreicht, dass Hardware-Launches nun mit Management-Software gebündelt werden, die darauf ausgelegt ist, die Zeit bis zur Wertschöpfung zu verkürzen.

Marktführer im Bereich Hochleistungsrechnen (HPC) Software

Dell EMC

Hewlett Packard Enterprise Development LP

IBM Corporation

Intel Corporation

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Souveräne Compute-Bauprojekte und KI-zentrierte öffentliche Programme treiben die kurzfristige Beschaffungsaktivität für Scheduler, Datenmanagement und Governance-Schichten an, die über heterogene Multi-Tenant-Umgebungen hinweg funktionieren können. Im April 2026 eröffnete die Regierung Kanadas die Antragstellung für ihr AI Sovereign Compute Infrastructure Program (finanziert über die Haushalte 2024 und 2025), um großmaßstäbliche, KI-optimierte HPC-Systeme aufzubauen. Parallel dazu finanzierte die britische Regierung Compute-Erweiterungen, darunter die Aufrüstung des Cambridge-Supercomputing-Zentrums (angekündigt im Januar 2026, betriebsbereit im Frühjahr 2026) und den Sunrise-KI-Supercomputer der UK Atomic Energy Authority in Culham (45 Millionen GBP, angekündigt im März 2026, geplanter Betriebsbeginn im Juni 2026). Zusammen erhöhen diese Initiativen die Nachfrage nach Software, die sichere Partitionierung, Nutzungsverfolgung und compliancegerechte Abläufe über nationale Einrichtungen und angeschlossene Forschungsökosysteme hinweg unterstützt.

Die Roadmaps der Anbieter führen HPC- und KI-Betrieb zudem zunehmend in containerisierten, hybridfähigen Umgebungen zusammen, was Raum für Tools schafft, die den Verwaltungsaufwand reduzieren und gleichzeitig die Kosten- und Energiesteuerung verbessern. Im Juni 2026 veröffentlichte Siemens Digital Industries Software HPCWorks 2026.1 mit verbesserter GPU-Planung und hybrider Skalierung sowie Kostenkontroll-Integration über HPCWorks Navops. Etwa zur gleichen Zeit stellte HPE die Supercomputing Programming Software vor, um Anbieter- und Open-Source-Tools in einer containerisierten Programmierumgebung zu vereinen, und hob Multi-Tenancy-orientierte Slingshot-400-Software-Updates hervor. Diese Schritte verweisen auf Chancen bei lizenzbewusster Planung, Datenmanagement für Multi-Terabyte-Checkpoint- und Analyse-Workflows sowie Compliance-Module, die Datenresidenz, Audit-Protokollierung und Mandantenisolierung über Cloud-, On-Premises- und hybride HPC-Umgebungen hinweg kodifizieren.

Aktuelle Branchenentwicklungen

- Juni 2026: Dell Technologies erweiterte seine Dell AI Factory mit NVIDIA-Portfolio um neue PowerEdge-Plattformen, die für Supercomputing-Klasse-HPC- und KI-Workloads positioniert sind, einschließlich Systemen, die auf die NVIDIA-Vera-CPU- und Vera-Rubin-Roadmaps abgestimmt sind. Die Veröffentlichungen verknüpfen Compute-Plattformen mit höherstufigen Anforderungen an die Stack-Integration und erhöhen die Nachfrage nach Workload-Management-, Speicherorchestrierungs- und Kostensteuerungssoftware, die über GPU-dichte Konfigurationen hinweg skaliert werden kann.

- März 2026: HPE stellte gemeinsam mit NVIDIA Fortschritte der nächsten Generation bei AI-Factory und Supercomputing vor, einschließlich der Unterstützung von NVIDIA Mission Control für die Workload-Orchestrierung. Dieser Schritt verstärkt die Verlagerung hin zu integrierten, softwaredefinierten Abläufen über KI- und HPC-Umgebungen hinweg, in denen Planung, Richtliniendurchsetzung und Multi-Tenant-Kontrollen zu zentralen Unterscheidungsmerkmalen für Unternehmens- und Behörden-Einsätze werden.

- September 2024: Hewlett Packard Enterprise schloss die Übernahme von Juniper Networks ab mit dem Ziel, KI-native Netzwerktechnik mit Cray-Supercomputing-Stacks zu verschmelzen. Die Transaktion stärkte HPEs Fähigkeit, eine engere Integration zwischen Netzwerk-Fabrics und HPC-Software zu liefern, und unterstützt Funktionen wie Leistungsisolierung und Automatisierung, die für große, gemeinsam genutzte Cluster zunehmend erforderlich sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Softwareumsätze aus Tools, die zum Ausführen, Verwalten, Entwickeln und Optimieren von High-Performance-Computing-Workloads eingesetzt werden, sowohl bei On-Premises- als auch bei Cloud-Bereitstellungen. Der Umfang umfasst zentrale Schichten, die in HPC-Umgebungen vorkommen, wie Betriebssysteme, Entwicklungstools, Systemverwaltung und Virtualisierung.

Ausschlüsse: Hardwaresysteme, Netzwerkausrüstung und eigenständige Rechenzentrumsinfrastruktur-Ausgaben sind ausgeschlossen, es sei denn, die Ausgaben werden als Softwareumsatz verpackt.

Übersicht der Segmentierung

- Nach Bereitstellungstyp

- On-Premise

- Cloud

- Hybrid

- Nach Softwarekategorie

- Workload-Manager und Scheduler

- Middleware und Bibliotheken

- Anwendungssoftware

- Leistungsüberwachung und Analyse

- Lizenz- und Kostenmanagement

- Datenverwaltung und Dateisysteme

- Nach Servicemodell

- HPC IaaS

- HPC PaaS

- HPC SaaS

- Verwaltete Dienste

- Nach Endnutzerbranche

- Luft- und Raumfahrt sowie Verteidigung

- BFSI

- Energie und Versorgung

- Life Sciences und Gesundheitswesen

- Fertigung

- Medien und Unterhaltung

- Akademische und Forschungseinrichtungen

- Regierung

- Nach Unternehmensgröße

- Großunternehmen

- Mittelständische Unternehmen

- Kleinunternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Benelux

- Nordische Länder

- Übriges Europa

- Asiatisch-Pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Türkei

- Israel

- GCC

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Für die Eingrenzung und Kontextualisierung beginnen wir mit öffentlichen und offiziellen Quellen, die erklären, woher die HPC-Nachfrage kommt und wie sich IT-Ausgaben nach Region verschieben. Häufige Eingaben umfassen Indikatoren und Veröffentlichungen von Quellen wie der Weltbank, der OECD, der Internationalen Fernmeldeunion, nationalen Statistikämtern und nationalen Wissenschafts- und Forschungsförderungsbehörden sowie Publikationen von Supercomputing-Zentren.

Wir prüfen zudem Unternehmensunterlagen, Ergebnistranskripte, Investorenpräsentationen, Produktdokumentationen und angesehene Presseberichte, um Preismodelle, Lizenzbedingungen und die Darstellung der Cloud-Einführung durch Anbieter zu verstehen. Wo dies zur Validierung beiträgt, werden kostenpflichtige Datenbanken für Unternehmensfinanzen und Nachrichtenscreening, Patentdatenbanken für Signale zur Softwareinnovation sowie Import- und Exportdatenbanken auf Sendungsebene zur Gegenprüfung verwandter Infrastrukturaktivitäten verwendet. Diese Schreibtischquellen sind nicht erschöpfend, und während der Datenerhebung, Validierung und Klärung wurden zahlreiche weitere Referenzen herangezogen.

Primärinterviews und -umfragen

Primärarbeit wird verwendet, um zu bestätigen, was als HPC-Softwareumsatz zählt und was als angrenzende Ausgabe behandelt wird, insbesondere wenn Cloud- und Managed-Modelle die Kategoriegrenzen verwischen. Wir sprechen mit Softwareherstellern, Cloud- und Managed-HPC-Anbietern, Vertriebspartnern und Unternehmensanwendern in APAC, EMEA und Amerika und überprüfen anschließend zentrale Annahmen erneut, wenn Antworten widersprüchlich sind oder sich die impliziten Zahlen stark verschieben.

Der Beitrag der Befragten wird verwendet, um Grenzregeln für Elemente zu präzisieren, die manchmal in kommerziellen Vereinbarungen gebündelt sind, und um Annahmen zum Bereitstellungsmix für den Modellierungsschritt zu bestätigen.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 18 % | APAC: 49 % |

| Mid-Tier: 46 % | Funktions-/Bereichsleiter: 26 % | EMEA: 32 % |

| Kleinere Akteure: 18 % | Manager: 56 % | Amerika: 19 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Unternehmens-IT- und Forschungscomputing-Ausgaben mithilfe von Adoptions- und Mix-Indikatoren in einen HPC-Software-Nachfragepool umgesetzt werden, der anschließend nach Bereitstellung gefiltert wird. Nach Festlegung des Nachfragepools wird dieser anhand von Marktmerkmalen wie dem Anteil von Cloud- gegenüber On-Premises-Workloads, dem Lizenzierungs- gegenüber Abonnement-Mix, der Intensität von KI- und Simulations-Workloads sowie dem Tempo von Cluster-Upgrades, die Software-Aktualisierungszyklen antreiben, aufgeteilt.

Diese Gesamtwerte werden durch selektive Bottom-up-Näherungen bestätigt, einschließlich stichprobenartiger Aufteilungen der Anbieterumsätze, Kanal-Feedback zu durchschnittlichen Vertragswerten und nutzerseitigen Prüfungen der unter Softwarevereinbarungen abgedeckten Sitze oder Knoten. Wenn die Sichtbarkeit in einer Region oder Kategorie ungleichmäßig ist, werden Lücken durch Proxy-Variablen wie die Ausrichtung der Forschungsförderung, Signale zur Erweiterung von Cloud-Regionen und den Fortschritt bei der Cloud-Migration von Unternehmen behandelt, und die Annahmen werden anschließend erneut durch Expertenfeedback belastungsgeprüft. Für die Prognose wird eine Szenarioanalyse verwendet, mit einem Basisfall, der durch den Interviewkonsens zu Cloud-Adoption, Abonnementumstellung und Budgetaussichten geleitet wird, gefolgt von konservativen und aggressiven Szenarien, um Abwärts- und Aufwärtsrisiken zu skizzieren.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale validiert, einschließlich Indikatoren für Technologieausgaben, der Ausrichtung öffentlicher Forschungsförderung und beobachteter Verschiebungen bei Cloud-Nutzungsmodellen. Abweichungen werden markiert, wenn Wachstumsraten, Bereitstellungsaufteilungen oder regionale Anteile von dem abweichen, was Experteneingaben und öffentliche Indikatoren nahelegen, und die Treiber werden anschließend vor der endgültigen Freigabe angepasst.

Eine zweite Analystenüberprüfung wird durchgeführt, um die Umfangslogik, mathematische Konsistenz und Jahr-über-Jahr-Plausibilität zu bestätigen, gefolgt von gezielter erneuter Kontaktaufnahme, wenn sich eine zentrale Eingabe ändert oder Widersprüche bestehen bleiben. Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Updates, wenn wesentliche Ereignisse Preisgestaltung, Bereitstellungsverhalten oder Nachfragezeitpunkt beeinflussen. Vor der Auslieferung führt ein Analyst eine abschließende Prüfung durch, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für den Markt für High-Performance-Computing-Software mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für HPC-Software können weit auseinanderliegen, selbst wenn das Thema identisch klingt. Die Unterschiede ergeben sich meist daraus, was als Softwareumsatz im Vergleich zu Dienstleistungen gezählt wird, wie Cloud-HPC-Nutzungsgebühren behandelt werden und ob angrenzende Plattformausgaben in die Zahl eingerechnet werden.

Die Tabelle zeigt eine Spannbreite, die hauptsächlich durch Umfang und Zählregeln erklärt wird, und danach durch zeitliche Entscheidungen wie die Basisjahr-Währungsumrechnung und die Häufigkeit der Aktualisierung von Annahmen. Der häufigste Unterschied besteht darin, ob Managed-HPC- und Support-Dienstleistungen in die Softwaregesamtsummen einbezogen werden, was den Wert erhöhen kann, selbst wenn sich die Endnachfrage nicht verändert hat.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 35,32 Mrd. USD (2025) | |

| Globale Forschungsgruppe A | 48,87 Mrd. USD (2025) | Nutzt einen breiteren Umsatzpool, der Software mit angrenzenden Dienstleistungen und Umsätzen aus paketierten Lösungen vermischt, was die Basisjahrsumme bereits vor Anwendung der Wachstumsannahmen erhöht. |

| Branchenverlag B | 33,10 Mrd. USD (2025) | Stellt Software neben Dienstleistungsaufteilungen und gemischten Komponentensummen in Teilen der Größenbestimmung dar, was den eigenständigen Softwarewert verringern kann, wenn Umsätze über Komponenten hinweg neu zugeordnet werden. |

Die Tabelle weist auf den Umfang als Hauptursache für den Unterschied hin, und im Modell von Mordor Intelligence werden nur Softwarekategorien wie Workload-Manager und Scheduler, Middleware und Bibliotheken, Anwendungssoftware, Leistungsüberwachung und Analytik, Lizenz- und Kostenmanagement sowie Datenmanagement und Dateisysteme gezählt, wobei Dienstleistungen von der Softwaregesamtsumme getrennt gehalten werden. Dies hält die Zahl nachvollziehbar an klaren Softwareumsatzlinien, und es macht Veränderungen von Jahr zu Jahr zudem leichter erklärbar durch konsistente Bereitstellungs- und Preisannahmen.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der HPC-Softwaremarkt voraussichtlich wachsen?

Der HPC-Softwaremarkt soll von 38,51 Milliarden USD im Jahr 2026 auf 57,31 Milliarden USD bis 2031 expandieren, was einer CAGR von 8,28 % entspricht.

Welches Bereitstellungsmodell gewinnt am meisten an Bedeutung?

Hybrid-Konfigurationen wachsen mit einer CAGR von 8,82 %, da sie On-Premise-Latenzsteuerung mit Cloud-Elastizität ausbalancieren.

Warum investieren Life-Science-Unternehmen stark in HPC-Software?

Durchbrüche bei der Proteinstrukturvorhersage wie AlphaFold3 haben die Zeitpläne für die Wirkstoffforschung verkürzt und unterstützen das Wachstum von Life Sciences und Gesundheitswesen mit einer CAGR von 9,55 % bis 2031.

Welche Rolle spielen Neocloud-Anbieter in der aktuellen Landschaft?

GPU-fokussierte Neoclouds wie CoreWeave und Lambda bieten wettbewerbsfähige GPU-Stunden-Preise und spezialisierte Orchestrierungsfunktionen und erweitern die Gesamtnachfrage nach Software.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 9,06 %, gestützt durch souveräne KI-Programme und groß angelegte nationale Supercomputing-Initiativen.

Was ist das Haupthindernis für eine breitere Einführung von Cloud-HPC?

Datensicherheitsbedenken rund um mandantenfähige GPU-Cluster und ein Mangel an Administratoren, die sowohl in traditionellen Schedulern als auch in Cloud-Orchestrierung versiert sind, verlangsamen die Migration.

Seite zuletzt aktualisiert am: