In Memory Computing Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 16.82 Milliarden US-Dollar |

| Marktgröße (2031) | 36.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

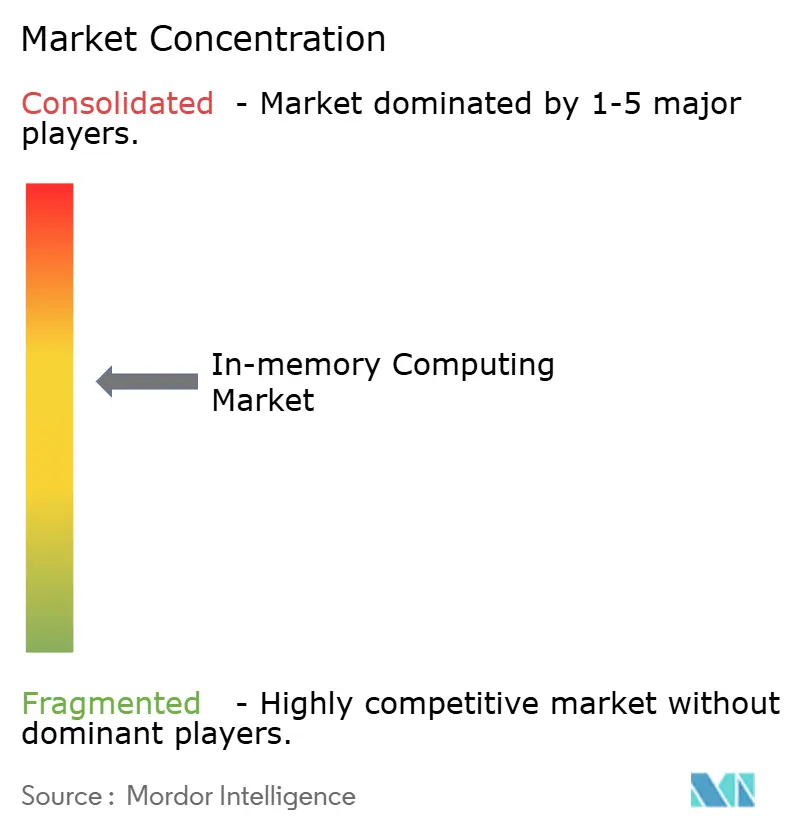

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

In Memory Computing Marktanalyse von Mordor Intelligence

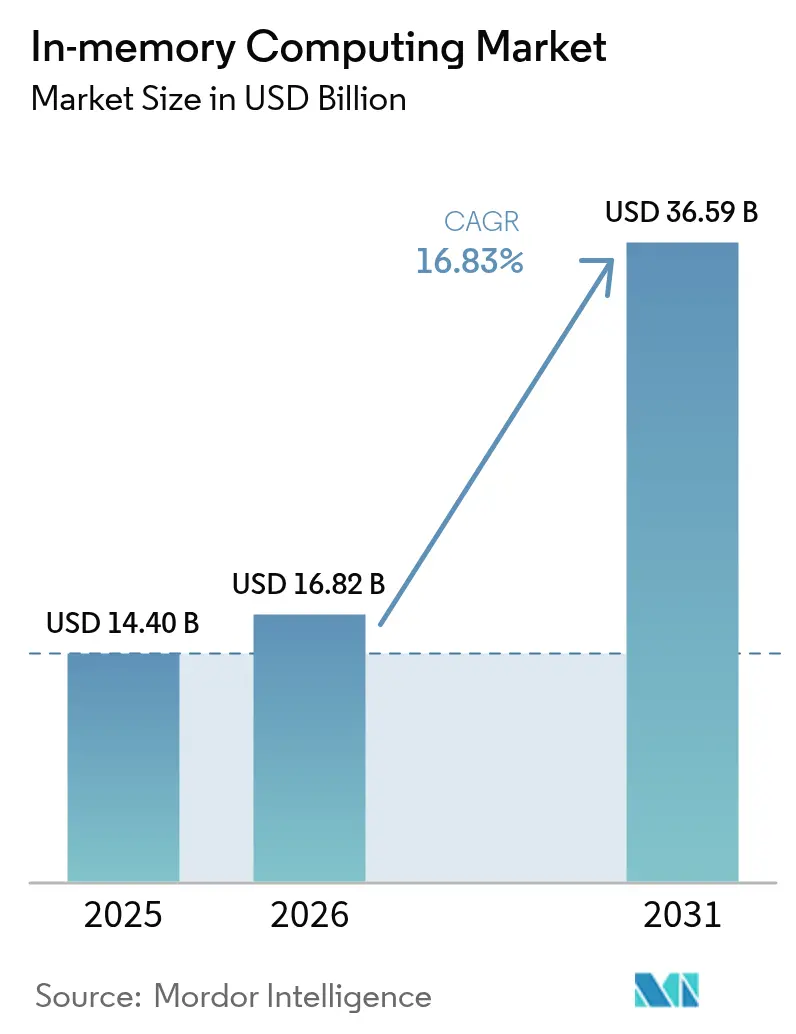

Die Größe des globalen In Memory Computing Markts soll von USD 14,4 Milliarden im Jahr 2025 auf USD 16,82 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 16,83 % über den Zeitraum 2026–2031 USD 36,59 Milliarden erreichen. Ein steiler Anstieg KI-gesteuerter Arbeitslasten, sinkende Preise für persistenten Speicher sowie wachsende Erwartungen an Antwortzeiten unter einer Millisekunde veranlassen Unternehmen dazu, Datenarchitekturen rund um speicherresidente Verarbeitung neu zu gestalten. Sinkende Kosten pro Gigabyte bei Speicherklassenspeicher ermöglichen es, größere Datensätze im Speicher zu halten, während CXL-fähige disaggregierte Cluster Kapazitätserweiterungen nahezu reibungslos gestalten. Cloud-Hyperscaler bieten nun serverlose In Memory-Dienste an, die sofort skalieren und es auch mittelständischen Unternehmen ermöglichen, die Geschwindigkeit zu erreichen, die einst den größten Banken vorbehalten war. Edge-Deployments beschleunigen sich, da Souveränitäts-KI-Regulierungen latenzempfindliche Inferenz an nationale Grenzen lenken. Zusammen erheben diese Faktoren die Datengeschwindigkeit zu einem strategischen Differenzierungsmerkmal in allen wichtigen Industriebranchen.[1]Christine Donato, „Mercedes-AMG intensiviert Geschwindigkeit mit Echtzeit-Analyse,” SAP Community, community.sap.com

Wichtigste Erkenntnisse des Berichts

- Nach Komponente hielten In Memory-Datenverwaltungsplattformen im Jahr 2025 einen Anteil von 61,34 % am In Memory Computing Markt, während In Memory-Anwendungsplattformen bis 2031 eine CAGR von 21,85 % erzielen sollen.

- Nach Bereitstellungsmodus führte Cloud/SaaS mit einem Umsatzanteil von 70,88 % im Jahr 2025 und wächst bis 2031 mit einer CAGR von 26,95 %.

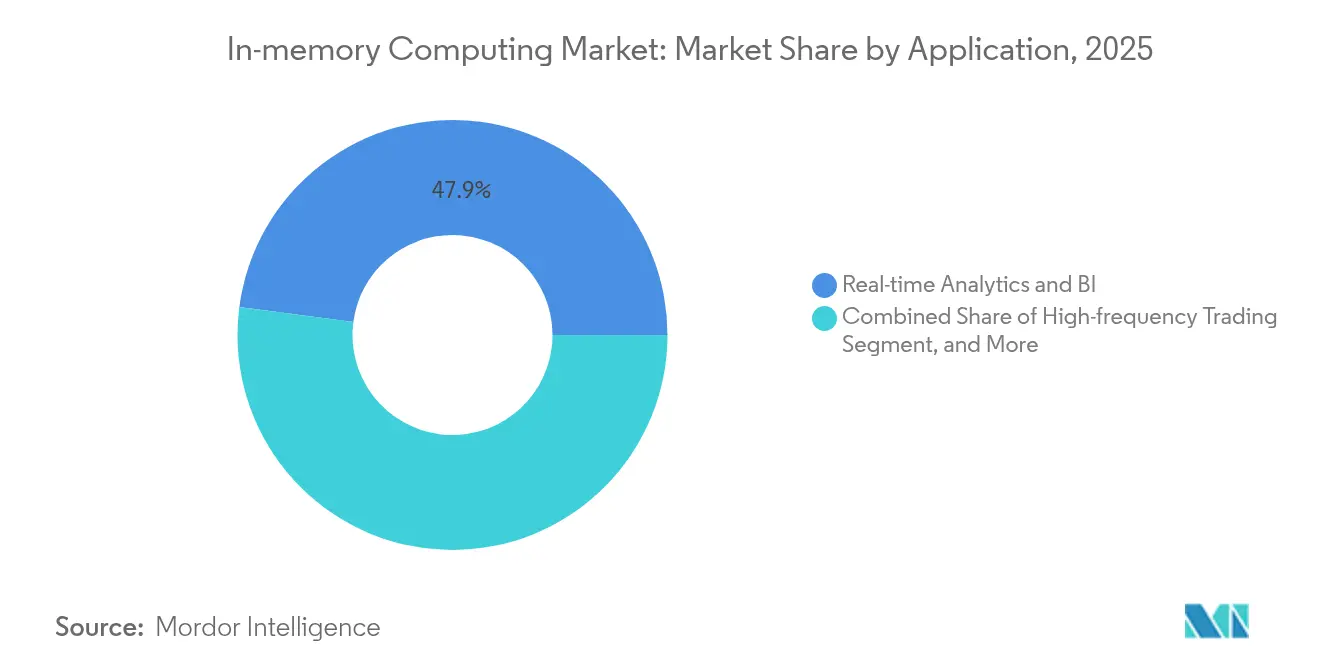

- Nach Anwendung erfasste Echtzeit-Analyse 47,92 % des Umsatzes im Jahr 2025; IoT/Edge-Stream-Verarbeitung soll bis 2031 mit einer CAGR von 30,18 % wachsen.

- Nach Endnutzer-Branche dominierte BFSI mit 29,12 % der Ausgaben im Jahr 2025, während das Gesundheitswesen und die Biowissenschaften mit einer CAGR von 23,05 % am schnellsten wachsen.

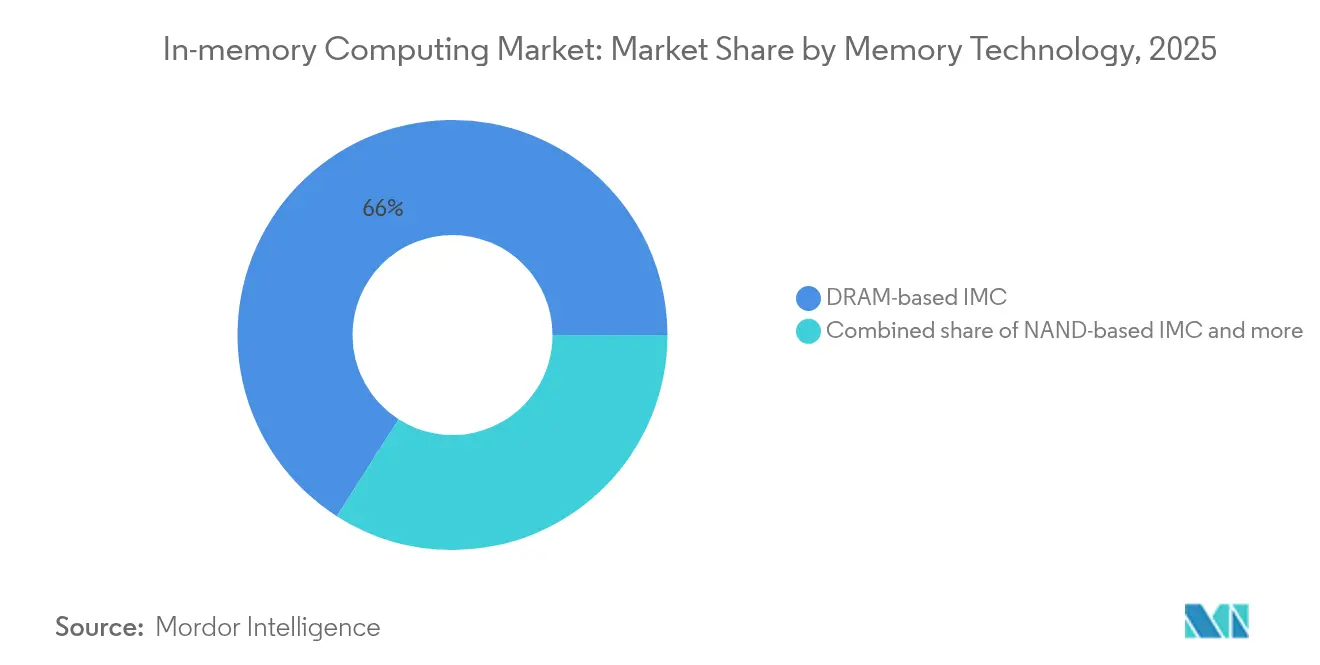

- Nach Speichertechnologie entfielen im Jahr 2025 65,95 % des Umsatzes auf DRAM, während Speicherklassenspeicher über den Prognosezeitraum eine CAGR von 28,62 % erzielen soll.

- Nach Geografie trug Nordamerika 37,25 % des Umsatzes im Jahr 2025 bei; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 20,25 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des In-memory-Computing-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion von Big Data | +4.20% | Global | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an schneller Datenverarbeitung | +3.80% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Verbreitung KI-zentrierter Arbeitslasten (LLMs, Vektorsuche) | +5.10% | Global, konzentriert in den USA und China | Kurzfristig (≤ 2 Jahre) |

| Sinkende Kosten/GB bei persistentem Speicher | +2.30% | Global | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung von Echtzeit-Betrugserkennung im BFSI-Bereich | +1.20% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Edge-seitige In Memory-Analyse für 5G-Telco-Clouds | +0.50% | APAC-Kern, Ausweitung auf Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion von Big Data

Organisationen erzeugen heute Multi-Quintillionen-Byte-Datenströme, die in Echtzeit abgefragt werden müssen, was einen Wechsel von der Stapelverarbeitung zu Streaming-Architekturen erzwingt, die in speicherzentrierten Plattformen verankert sind. Gesundheitsdienstleister betreiben kontinuierliche Patientenüberwachungs-Pipelines, die klinische Anomalien innerhalb von Sekunden erkennen, während Hochfrequenzhändler Milliarden von Dollar auf Mikrosekunden-Berechnungen bewegen. [2]Jieyi Li, „Hochleistungsrechnen im Gesundheitswesen: Eine automatische Literaturanalyseperspektive,” Journal of Big Data, journalofbigdata.springeropen.com

Wachsender Bedarf an schneller Datenverarbeitung

Kundeninteraktionen, Fabrikautomatisierung und vernetzte Fahrzeuge erfordern Latenzen im Mikrosekundenbereich. Mercedes-AMG reduzierte die Motortest-Zykluszeiten um 94 %, nachdem eine Echtzeit-In Memory-Analyseebene eingeführt wurde, was effektiv einen zusätzlichen Produktionstag pro Woche schaffte.

Verbreitung KI-zentrierter Arbeitslasten

Große Sprachmodelle, Vektorsuche und Einbettungsspeicher sättigen die herkömmliche Speicherbandbreite. Processing-in-Memory-Architekturen zeigen einen bis zu 6,94-fach niedrigeren TCO pro Abfragen pro Sekunde im Vergleich zu rein GPU-basierten Ausgangswerten, wodurch spezialisierte In Memory-Fabrics für zukünftige Inferenz-Cluster unverzichtbar werden.

Sinkende Kosten/GB bei persistentem Speicher

Ferroelektrisches HfO2 DRAM+ der nächsten Generation verspricht nahezu DRAM-Geschwindigkeit, Nicht-Flüchtigkeit und Knotenskalierbarkeit unterhalb von 10 nm, was die Kostenlücke zu NAND verringert und breitere Unternehmenstests ankurbelt. [4]Skye Jacobs, „DRAM+ der nächsten Generation könnte KI und Edge-Computing transformieren,” TechSpot, techspot.com

Auswirkungsanalyse der Hemmnisse des In-memory-Computing-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten von DRAM im Hyperscale-Bereich | -2.80% | Global | Kurzfristig (≤ 2 Jahre) |

| Datenschwerkraft und Intercluster-Latenz | -1.50% | Global | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Anbieterabhängigkeit bei proprietären IMC-Appliances | -1.20% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten IMC-Architekten und Entwicklern | -0.80% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten von DRAM im Hyperscale-Bereich

DRAM-Preisanstiege von 50 % Anfang 2025 erhöhten die Gesamtbetriebskosten großer Cluster und verzögerten Erneuerungszyklen für speicherintensive Arbeitslasten.

Mangel an qualifizierten IMC-Architekten und Entwicklern

Begrenzte Pools an Spezialisten für verteilte Systeme verlängern Projektzeitpläne und drängen Unternehmen zu verwalteten Cloud-Diensten, die die Komplexität verbergen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des In-memory-Computing-Markts

Nach Komponente:

Plattformen treiben die Unternehmenseinführung voranIn Memory-Datenverwaltungsplattformen hielten 2025 61,34 % des Umsatzes und unterstreichen damit die Nachfrage nach ACID-konformen, nahtlos austauschbaren Ersatzlösungen für etablierte Datenbanken. Viele Banken migrierten zentrale Analyse-Arbeitslasten, ohne Anwendungen neu schreiben zu müssen, und erzielten Latenzeinsparungen von 20–40 ms pro Abfrage. Im Gegensatz dazu sollen In Memory-Anwendungsplattformen mit einer CAGR von 21,85 % wachsen, da digital native Unternehmen Echtzeit-Microservices von Grund auf neu konzipieren. Die Komponentenlandschaft konvergiert: Anbieter verweben SQL, Streaming und Vektorsuche zu einheitlichen Fabrics, die operative und analytische Arbeitslasten nebeneinander beherbergen, wodurch Datenbewegungs-Overheads reduziert und DevOps vereinfacht werden.

Nach Bereitstellungsmodus:

Cloud-Dominanz beschleunigt sichCloud-Modelle machten 2025 70,88 % des Umsatzes aus und werden den gesamten In Memory Computing Markt bis 2031 übertreffen. Hyperscaler bündeln speicherintensive Instanzen, CXL-angebundene Pools und serverloses Scaling unter nutzungsabhängigen Konditionen und senken so die Einstiegshürde für mittelgroße Anwender. AWS's Valkey-basierte ElastiCache-Schicht kostet 33 % weniger als vergleichbare Redis-Cluster und steigert den Durchsatz um mehr als das 2-Fache, was Preis-Leistungs-Vorteile für kostenbewusste SaaS-Anbieter attraktiv macht.

Nach Anwendung:

Echtzeit-Analyse führt das Wachstum anEchtzeit-Analyse dominierte mit 47,92 % der Ausgaben im Jahr 2025, da Unternehmen sofortige Erkenntnisse aus Transaktions- und Sensordaten monetarisieren. PayPal nutzt eine In Memory-Betrugs-Engine, um Transaktionen während der Übertragung zu prüfen und Verlustereignisse vor Abschluss der Autorisierung zu unterbinden. IoT- und Edge-Stream-Verarbeitung wird mit der höchsten CAGR von 30,18 % wachsen, angetrieben durch 5G-Rollouts und föderierte Lernszenarien, die Daten nahe der Quelle vorverarbeiten, um den Backhaul-Verkehr zu reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer-Branche:

BFSI führt, Gesundheitswesen beschleunigt sichDas Finanzwesen behielt 2025 einen Anteil von 29,12 % für Hochfrequenzhandel, Echtzeit-Risikobewertung und Compliance-Abfragen. Das Gesundheitswesen wird mit einer CAGR von 23,05 % wachsen, bedingt durch neue Datenaustausch-Mandate wie den Europäischen Gesundheitsdatenraum, der lebenskritische Analysen auf latenzarmen Plattformen anvertraut. Hersteller weiten die Nutzung ebenfalls aus und integrieren speicherresidente digitale Zwillinge in Produktionsstätten, um Ausfallzeiten zu reduzieren.

Nach Speichertechnologie:

DRAM-Dominanz steht vor DisruptionDRAM entfiel 2025 auf 65,95 % der Ausgaben und bildete das Fundament für latenzempfindliche Arbeitslasten. Speicherklassenspeicher befindet sich jedoch auf einem Wachstumspfad mit einer CAGR von 28,62 %, da Unternehmen byteadressierbaren persistenten Speicher einsetzen, der Cache-Aufwärmzeiten nach Failover-Ereignissen eliminiert. Chinas Vorstoß für eine inländische HBM3-Versorgung bis 2026 signalisiert wachsende regionale Selbstversorgung und zusätzlichen Wettbewerbsdruck auf globale Anbieter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

In-memory-Computing-Markt in Nordamerika

Nordamerika erwirtschaftete 37,25 % des Umsatzes im Jahr 2025, gestützt durch tiefe Kapitalmärkte, ein robustes Talentökosystem und den Appetit der Hyperscaler auf KI-Beschleunigung. Echtzeit-Zahlungsinfrastrukturen, Pilotprojekte für autonome Fahrzeuge und Präzisionsmedizin-Plattformen lassen den Speicherbedarf in allen Bundesstaaten kontinuierlich steigen.

In-memory-Computing-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wächst mit einer CAGR von 20,25 % am schnellsten. Chinas staatlich geförderte Halbleiterprogramme und Indiens Digital-India-Cloud-Korridore bringen Rechenzentren der Megawatt-Klasse hervor, von denen viele bereits für die CXL-Fabric-Erweiterung vorbereitet sind. Die regionale 5G-Verdichtung sowie Datenlokalisierungsvorschriften verlagern Inferenzaufgaben an länderspezifische Edge-Standorte und begünstigen In-memory-Fabrics, die für Mikrodienste optimiert sind.

In-memory-Computing-Markt in Europa

Europa kämpft mit Kapazitätsengpässen, leitet jedoch Rekordinvestitionen in neue Bauprojekte um. Die Verbriefung von Vantage Data Centers in Höhe von 720 Millionen EUR – die erste ihrer Art auf dem Kontinent – signalisiert das wachsende Vertrauen der Investoren, dass KI-Workloads neue Racks schnell auslasten werden. Das EU-KI-Gesetz und Nachhaltigkeitsvorschriften drängen Unternehmen zu energieeffizienten In-memory-Architekturen, die Durchsatz und Leistungsobergrenzen in Einklang bringen.

Regulatorisches Umfeld

Regulierungen, die sich auf In-Memory-Computing auswirken, betreffen Datenresidenz, KI-Governance und Kontrollen für fortschrittliche Computing-Hardware, die Hochspeicher-Cluster untermauert. In den Vereinigten Staaten überarbeitete das Bureau of Industry and Security (BIS) des Handelsministeriums im Januar 2026 seine Lizenzprüfungsrichtlinie für fortschrittliche Computing-Güter und erhöhte damit die Compliance-Hürden für die grenzüberschreitende Beschaffung von hochmodernen Compute- und Speicherkonfigurationen, auf die sich viele IMC-Implementierungen stützen. Im Februar 2026 erhöhte eine Bekanntmachung im Federal Register im Zusammenhang mit den NDAA-FY2023-Section-5949-Beschaffungsbeschränkungen für bestimmte erfasste Halbleiterprodukte in der Bundesauftragsvergabe die Sorgfaltspflichten für Anbieter, die speicherzentrierte Appliances und Cloud-Dienste an staatliche Workloads verkaufen.

Standards und Industriepolitik prägen ebenfalls die Plattformwahl und Lieferantenstrategien. Das NIST veröffentlichte 2026 eine Zusammenfassung eines CHIPS R&D Standardization Readiness Level Workshops, die systemzentrierte Standardisierungslücken aufzeigte, darunter Chiplet-Schnittstellen, thermische Modellierung und Prüfverfahren für fortschrittliche Multi-Die-Systeme, die direkt mit der Entwicklung von IMC-Architekturen hin zu disaggregiertem Speicher und heterogener Integration zusammenhängen. In Europa legte die Europäische Kommission 2026 einen Vorschlag zur Stärkung des Halbleiter-Ökosystems vor, oft als nächste Phase des Chips-Rahmenwerks bezeichnet, mit Schwerpunkt auf fortschrittlicher Logik und Speicher für KI, was die Prioritäten der strategischen Autonomie stärkt und beeinflusst, wo Speicherfertigung, Packaging und souveräne KI-Infrastruktur angesiedelt werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette des In-Memory-Computing beginnt mit Innovationen bei der Speichertechnologie (DRAM, Storage-Class Memory und aufkommende RRAM-/Memristor-Ansätze) und verläuft über Halbleiterdesign, Fertigung, fortschrittliches Packaging und Systemintegration in Server, Cloud-Instanzen und Softwareplattformen. Speicherhersteller und Ökosystempartner liefern die Kern-Siliziumkomponenten, während Architektur- und IP-Spezialisten Compute-in-Memory-Konzepte mitentwickeln, die von Prototypen zu fertigungsfähigen Chips übergehen können. Auf der Softwareseite bündeln Anbieter von Datenbanken und In-Memory-Data-Grids Laufzeit-Engines, Konnektoren und Betriebswerkzeuge, die Unternehmen helfen, häufig genutzte Datensätze sowohl in On-Premises- als auch in Cloud-/SaaS-Umgebungen im Speicher zu halten.

Engpässe verschieben sich zunehmend hin zu Integrations- und Enablement-Schichten und weg vom reinen Compute-Durchsatz. Aufkommende analoge Compute-in-Memory-Ansätze stehen vor Herausforderungen bei Präzision, Temperaturempfindlichkeit und Zuverlässigkeit, und systemweite Einschränkungen wie Wärmemanagement sowie die Komplexität von Test und Validierung werden sichtbarer, da Designs zu Multi-Die- und Chiplet-zentrierten Architekturen übergehen. Ökosystemreife, Compiler und Programmiermodelle bleiben zentrale Reibungspunkte, was viele Käufer zu von Hyperscalern verwalteten In-Memory-Diensten und herstellerintegrierten Stacks drängt, die die Bereitstellungskomplexität verbergen. Partnerschaften zur Standardisierung und Interoperabilität, wie die Absichtserklärung von SanDisk und SK hynix vom August 2025 zur Zusammenarbeit bei der Standardisierung von High-Bandwidth-Flash, zeigen, wie Anbieter versuchen, das Integrationsrisiko für KI-Inferenz und speicherintensive Pipelines zu reduzieren.

Wettbewerbslandschaft

Der In Memory Computing Markt weist eine moderate Konzentration auf. SAP, Oracle und Microsoft erweitern gebündelte Angebote, die es Kunden ermöglichen, speicherresidente Leistung in vertrauten ERP- und Datenbankumgebungen freizuschalten, was die Verlängerungsbindung stärkt. Redis und Aerospike verfolgen latenzarme Anwendungsfälle wie Betrugsprävention und Ad-Tech-Gebotsabgabe und erschließen sich wachstumsstarke Nachbarsegmente. GridGain verbindet Compute und Speicher in einer einzigen In Memory-Schicht zur Unterstützung von KI-Pipelines, die Streaming-Ereignisse, SQL-Abfragen und Vektorähnlichkeitssuche kombinieren.

Vektordatenbank-Start-ups zogen 2024 Finanzierungsrunden von mehr als USD 350 Millionen an, was das Anlegervertrauen in speicheroptimiertes Retrieval für generative KI unterstreicht. IBMs Übernahme von DataStax vertieft die Verbindungen zwischen In Memory-Schlüssel-Wert-Speichern und Modelltrainings-Frameworks, was eine Strategie widerspiegelt, den gesamten KI-Lebenszyklus von der Dateneingabe bis zur Inferenz zu besitzen. Auch hardwarenahe Akteure treten in den Markt ein: Samsung und Micron skizzieren CXL-fähige DIMMs, die gemeinsame Nutzung über mehrere Sockel hinweg ohne NUMA-Nachteile versprechen, und richten sich damit direkt an Cloud-Builder, die elastische Speicher-Footprints benötigen.

Preisvolatilität bei DRAM und HBM bleibt ein Unsicherheitsfaktor. Anbieter mit Multi-Sourcing-Verträgen sichern ihr Exposure ab, während kleinere ISVs die Roadmaps der Cloud-Anbieter nutzen, um das Rohsilizium-Risiko abzupuffern. Talentknappheit in verteilten Speichersystemen verschafft Dienstleistern einen Vorteil, die schlüsselfertiges Design, Deployment und verwalteten Betrieb in monatlichen Abonnements bündeln.

Marktführer im In Memory Computing-Bereich

SAP SE

Oracle Corporation

Microsoft Corporation

International Business Machines Corporation

Amazon Web Services, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im In-memory-Computing-Marktbericht erfasste Unternehmen

- SAP SE

- Oracle Corporation

- Microsoft Corporation

- International Business Machines Corporation (IBM)

- Amazon Web Services, Inc.

- Altibase Corporation

- GridGain Systems, Inc.

- GigaSpaces Technologies Ltd.

- Software AG

- TIBCO Software Inc.

- Hazelcast Inc.

- SAS Institute Inc.

- MongoDB, Inc.

- DataStax, Inc.

- Redis Ltd. (Redis Labs)

- MemVerge, Inc.

- Hewlett Packard Enterprise Company

- Fujitsu Limited

- KX Systems, Inc.

- Volt Active Data, Inc.

- Aerospike Inc.

Marktchancen und Zukunftsaussichten

Ein Whitespace entsteht rund um KI-Inferenz- und agentenbasierte Anwendungsstacks, die schnellen, wiederholten Zugriff auf große Arbeitsdatenmengen (Vektoren, Embeddings und Long-Context-KV-Zustände) erfordern, ohne ständige Kosten für Datenbewegungen in Kauf nehmen zu müssen. Dies zeigt sich in der Verschiebung von universellen In-Memory-Datenbanken hin zu spezialisierten Speicher-Stores und Retrieval-Schichten. Im Mai 2026 stellte MinIO MemKV als Kontext-Speicher-Store für KI-Inferenz vor, was die Nachfrage nach speziell entwickelten, latenzarmen Speicherdiensten unterstreicht, die neben bestehenden Objektspeicher- und Analyse-Stacks bestehen. Eine weitere Chance liegt in In-Memory-Fabrics, die SQL, Streaming und Vektorsuche in einheitlichen Laufzeitumgebungen kombinieren und so Inter-Cluster-Latenz und Data-Gravity-Probleme für Echtzeitanalysen sowie Betrugs- oder Risikopipelines reduzieren.

Die Hardware-Chance konzentriert sich auf heterogene Integration und Chiplet-basierte Designs, die mit systemzentrierten Standardisierungsbemühungen und den praktischen Grenzen der monolithischen Skalierung übereinstimmen. Forschungsveröffentlichungen im Jahr 2026 zu heterogenen Multi-Chiplet-In-Memory-Computing-Beschleunigern und programmierbaren Compute-in-Memory-Designs zeigen die Breite der Architekturen, die für LLM-Workloads und Edge-KI erforscht werden. Auf Ebene des Versorgungs-Ökosystems unterstützen erhöhte Speicherinvestitionen die Skalierung speicherzentrierter Infrastruktur: SEMI gab an, dass die weltweiten Investitionen in 300-mm-Speicherfab-Ausrüstung 2026 52 Milliarden USD erreichten, und Micron hob im Juli 2026 Fortschritte an seinem Fabrikstandort in Clay, New York, hervor, was die Fertigungskapazität für DRAM und fortschrittlichen Speicher, der in vielen IMC-Implementierungen genutzt wird, verlängert. Für Käufer bedeutet dies mehr Packaging-, Kapazitäts- und Formfaktor-Optionen für Hochspeicher-Server und disaggregierte Pools, während es für Anbieter das Argument für portable Softwareschichten stärkt, die DRAM, Storage-Class Memory und aufkommende Compute-in-Memory-Geräte nutzen können, sobald diese verfügbar werden.

Jüngste Branchenentwicklungen im In-memory-Computing-Markt

- Juli 2026: TetraMem und SK hynix gaben den erfolgreichen Abschluss einer gemeinsamen Technologiekooperation bekannt, die die Forschung zu memristorbasiertem analogen In-Memory-Computing voranbringt, und veröffentlichten Ergebnisse im Zusammenhang mit speicherzentriertem KI-Computing. Der Meilenstein verbessert die Glaubwürdigkeit von RRAM-/Memristor-Ansätzen als Kandidaten für energiebeschränkte Edge-KI und trägt dazu bei, einen größeren Teil der Halbleiter-Wertschöpfungskette in Richtung Compute-in-Memory-Enablement zu ziehen.

- Mai 2026: MinIO stellte MemKV vor und positionierte es als speziell entwickelten Kontext-Speicher-Store für KI-Inferenz mit Fokus auf latenzarmen Abruf großer Kontexte. Die Veröffentlichung spiegelt einen Trend zu spezialisierten In-Memory-Schichten wider, die näher an LLM-Bereitstellung und agentenbasierten Workloads liegen als an traditionellen reinen Caching-Mustern.

- März 2026: MariaDB gab eine Vereinbarung zur Übernahme von GridGain bekannt, um relationale Datenbankfunktionen mit einem In-Memory-Data-Grid für Echtzeit- und KI-orientierte Anwendungen zu kombinieren. Die Übernahmevereinbarung verstärkt die Integration zwischen transaktionaler Persistenz und In-Memory-Compute-Schichten und unterstützt einheitliche Architekturen für Streaming, operative Analysen und latenzsensitive Entscheidungsfindung.

In-memory-Computing-Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Methodik wird der Markt für In-Memory-Computing als Software und zugehörige Dienstleistungen definiert, die Daten überwiegend im RAM verarbeiten und analysieren, um schnellere, nahezu echtzeitfähige Leistung für Transaktionen, Analysen und Anwendungs-Workloads zu liefern.

Ausschlüsse des Geltungsbereichs: Reine Hardware-Speicherkomponenten und allgemeine Server-Infrastruktur sind ausgeschlossen, sofern sie nicht als Teil einer In-Memory-Computing-Lösung oder eines entsprechenden Dienstes preislich gestaltet und verkauft werden.

Übersicht der Segmentierung

- Nach Komponente

- In Memory-Datenverwaltungsplattformen

- In Memory-Anwendungsplattformen

- Nach Bereitstellungsmodus

- On-Premises

- Cloud / SaaS

- Nach Anwendung

- Echtzeit-Analyse & BI

- Hochfrequenzhandel

- Betrugs- & Risikomanagement

- IoT/Edge-Stream-Verarbeitung

- Nach Endnutzer-Branche

- BFSI

- Gesundheitswesen & Biowissenschaften

- IT & Telekommunikation

- Öffentliche Verwaltung & öffentlicher Sektor

- Fertigung & Automotive

- Nach Speichertechnologie

- DRAM-basiertes IMC

- NAND-basiertes IMC (Redis on-flash usw.)

- Persistenter Speicher / Speicherklassenspeicher (SCM)

- Nach Unternehmensgröße

- Großunternehmen

- Kleine & mittlere Unternehmen (KMU)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriges Asien

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde verwendet, um die Produktgrenzen zu erfassen und stabile Eingangsindikatoren zu sammeln, die im Zeitverlauf überprüft werden können. Wir haben öffentliche Quellen wie Daten des US Census Bureau und von Eurostat zu IKT und Dienstleistungen, digitale Wirtschaftsindikatoren der OECD, Konnektivitätsstatistiken der ITU sowie makroökonomische Reihen der Weltbank überprüft, die helfen, IT-Ausgabenzyklen über Regionen hinweg zu normalisieren.

Um die Annahmen fundiert zu halten, wurden Unternehmensberichte und Investorenpräsentationen auf Erwähnungen von In-Memory-Produktumsätzen, Kommentare zur Cloud-Einführung und Signale für Großaufträge durchsucht. Diese Signale wurden dann mit der Berichterstattung angesehener Presseorgane und Verbandswebsites verglichen. An einigen Stellen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken genutzt, um Lücken bei der Produktpositionierung und Lösungsüberschneidung zu schließen, ohne sich ausschließlich darauf zu verlassen. Die oben genannten Quellen dienen nur der Veranschaulichung, und viele weitere öffentliche Referenzen wurden zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärgespräche wurden mit einer Mischung aus Softwareanbietern, Cloud- und Vertriebspartnern sowie Unternehmenskäufern geführt, die hochfrequente Analyse- oder Transaktionssysteme betreiben. Wir nutzten diese Interviews, um zu prüfen, was in konkreten Deal-Umfängen als In-Memory-Computing gezählt wird, um regionale Adoptionsmuster in APAC, EMEA und Amerika auf Plausibilität zu prüfen und um die Preisentwicklung für Abonnements und Support-Dienste zu bestätigen. Die Abdeckung wurde global gehalten, damit Nachfragesignale nebeneinander verglichen und dann zu einem einheitlichen Satz von Annahmen zusammengeführt werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 12% | APAC: 38% |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 37% | EMEA: 37% |

| Kleinere Akteure: 15% | Manager: 51% | Amerika: 25% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-down-Ansatz, der den Nachfragepool aus den Ausgaben für Unternehmensdaten- und Analysesoftware rekonstruiert und dann In-Memory-Adoptions- und Attach-Raten nach wichtigen Regionen und Branchen anwendet. Nach diesem ersten Entwurf wurden die Gesamtsummen mithilfe selektiver Bottom-up-Näherungen bestätigt, wie beispielsweise stichprobenartiger Aufteilungen der Anbieterumsätze, Kanalprüfungen zur Deal-Mischung und ASP-mal-Volumen-Logik für gängige Bereitstellungen, was dann half, Ausreißer anzupassen.

Zu den wichtigsten Eingangsgrößen zählten der Anteil der Workloads, die zu Echtzeitanalysen wechseln, die Durchdringung der Cloud-Bereitstellung bei Datenplattformen, die typische Preisentwicklung bei Abonnements und Support, das Wachstum speicherintensiver Workloads (z. B. Streaming-Analysen und Betrugserkennung) sowie Zeitpläne für die Unternehmensmodernisierung, die Aktualisierungszyklen verschieben. Für die Prognose wurde eine Szenarioanalyse rund um Adoptionsgeschwindigkeit und Preisgestaltung verwendet, und der jährliche Verlauf wurde anschließend mithilfe von Trendkonsistenzprüfungen glattgezogen, damit abrupte Sprünge nicht ohne klaren Treiber auftraten. Wo Anbieterangaben unvollständig waren, wurden Lücken durch Proxy-Aufteilungen aus vergleichbaren Lösungskategorien behandelt und dann in Primärgesprächen erneut getestet, bevor sie finalisiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch den Vergleich der Modellergebnisse mit unabhängigen Signalen wie der Richtung der Unternehmenssoftwarebudgets, der Dynamik der Cloud-Migration und Anbieterkommentaren zu Datenplattform-Pipelines, sowie durch die Prüfung, ob die implizierten Ausgaben pro Kunde realistisch erschienen. Jede größere Abweichung löst einen zweiten Durchlauf aus, bei dem Annahmen erneut überprüft werden, und Befragte werden erneut kontaktiert, wenn eine Änderung wesentlich oder regionsspezifisch ist.

Vor der Freigabe durchlaufen die Zahlen eine mehrstufige interne Überprüfung, damit Berechnungslogik, Währungsbehandlung und Jahr-zu-Jahr-Konsistenz verifiziert werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn große Ereignisse Ausgabenmuster, Preisgestaltung oder Bereitstellungsverhalten verändern. Unmittelbar vor der Auslieferung führt ein Analyst eine erneute Überprüfung durch, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktgröße für In-Memory-Computing von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Marktgrößen für In-Memory-Computing ergeben sich in der Regel daraus, wo die Grenze zwischen Software und Hardware gezogen wird, wie Cloud-Abonnements annualisiert werden und ob benachbarte Datenplattformkategorien in eine Zahl eingerechnet werden. Auch Timing-Entscheidungen spielen eine Rolle, da einige Quellen unterschiedliche Basisjahre und Wechselkursannahmen verwenden, was den ausgewiesenen USD-Wert verändert.

Deal-Mix-Signale aus öffentlichen Unterlagen, die Richtung der Unternehmenssoftwarebudgets und regionale Prüfungen der Cloud-Einführung sind die Belege, die die Schätzung von Mordor Intelligence an In-Memory-Software und -Dienstleistungen binden, die tatsächlich für Echtzeitverarbeitung erworben werden, statt an breitere Ausgaben für Compute- oder Speicherinfrastruktur.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 14,40 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 15,16 Mrd. USD (2025) | Diese Zahl scheint den Wert von 2025 als Basisjahr zu behandeln und könnte einen etwas breiteren Satz an Umsätzen von In-Memory-Anwendungsplattformen umfassen, was die Gesamtsumme im Vergleich zu einer strikteren In-Memory-Verarbeitungsgrenze erhöhen kann. |

| Branchenverlag B | 24,50 Mrd. USD (2025) | Die höhere Zahl steht im Einklang mit der Einbeziehung angrenzender Infrastruktur und breiterer Ausgaben für Echtzeit-Datenstacks und könnte zudem ein anderes Timing der Währungsumrechnung sowie eine aggressivere Einbeziehung von Anwendungs- und Bereitstellungskategorien widerspiegeln. |

Die Spanne zwischen den Quellen erklärt sich hauptsächlich durch Umfang und Zählregeln, nicht durch arithmetische Unterschiede. Durch die Verwendung klarer Einschlusskriterien rund um In-Memory-Software und -Dienstleistungen sowie durch die Validierung der Annahmen mit mehreren nachfrageseitigen Signalen bleibt die resultierende Marktgröße nachvollziehbar an praktische Eingangsgrößen gebunden und kann bei Aktualisierungen wiederholt werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des In Memory Computing Markts?

Der Markt beläuft sich im Jahr 2026 auf USD 16,82 Milliarden.

Wie schnell wächst der In Memory Computing Markt?

Es wird prognostiziert, dass er eine CAGR von 16,83 % verzeichnet und sich bis 2031 auf USD 36,59 Milliarden verdoppelt.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud/SaaS-Deployments, die bereits 70,88 % des Umsatzes ausmachen, wachsen mit einer CAGR von 26,95 %.

Warum sind KI-Arbeitslasten für die Einführung von In Memory Computing wichtig?

Große Sprachmodelle und Vektorsuche sättigen die herkömmliche Speicherbandbreite und machen spezialisierte In Memory-Fabrics für latenzarme Inferenz unverzichtbar.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum soll mit einer CAGR von 20,25 % wachsen, bedingt durch aggressive Rechenzentrumsprojekte und die 5G-Verbreitung.

Was ist das größte Hemmnis für eine breitere Einführung?

Volatile DRAM-Preise können die Gesamtbetriebskosten erhöhen und umfangreiche Erneuerungszyklen verzögern, insbesondere für Hyperscale-Betreiber.

Seite zuletzt aktualisiert am: