Marktgröße und Marktanteil für Hochleistungsreifen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 59.82 Milliarden US-Dollar |

| Marktgröße (2031) | 89.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.43% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Europa |

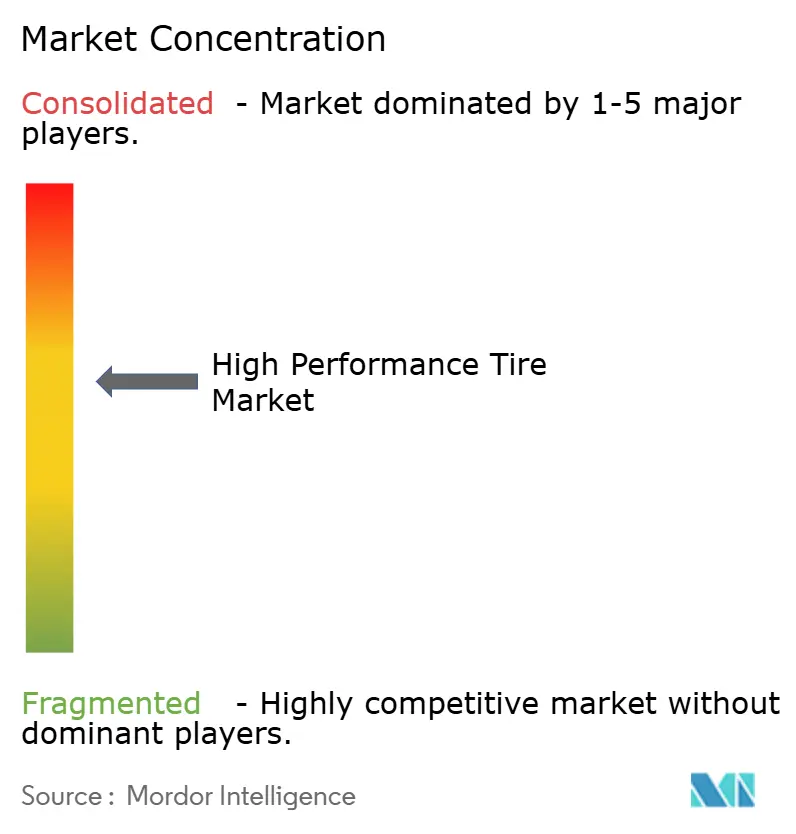

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Hochleistungsreifen durch Mordor Intelligence

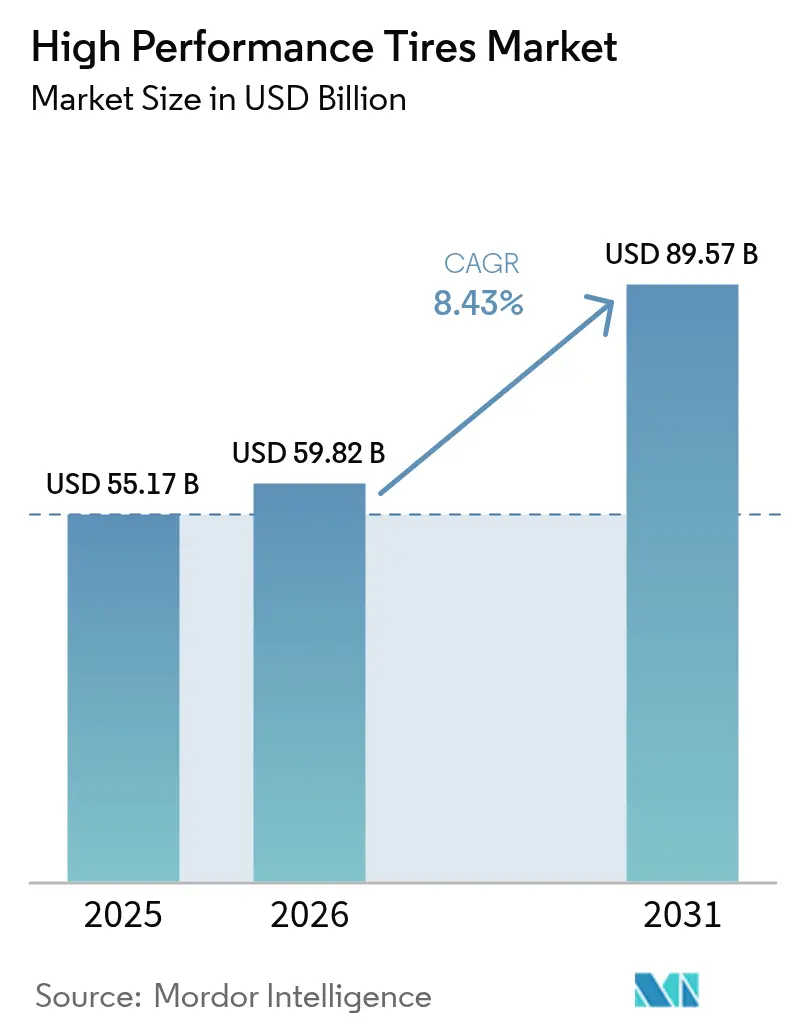

Die Marktgröße für Hochleistungsreifen wird voraussichtlich von 55,17 Milliarden USD im Jahr 2025 auf 59,82 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,43 % über den Zeitraum 2026–2031 einen Wert von 89,57 Milliarden USD erreichen. Die Elektrifizierung verändert die Karkassenarchitektur grundlegend, während silikahaltige Compounds das Gleichgewicht zwischen Rollwiderstand und Grip wahren und die Nachfrage im Premiumsegment stabil halten. Großdurchmessige Räder an Luxus-SUVs festigen Ultra-Hochleistungs-Reifenbestückungen (UHP), und die Euro-7-Partikelgrenzwerte beschleunigen die Entwicklung verschleißarmer Laufflächenprogramme. Rennsporttechnologie wandert rasch in Straßenreifen über und stützt die Markenpreismacht; KI-gestützte Smart-Tire-Plattformen erschließen neue Abonnement-Umsatzströme. Etablierte Anbieter, die Forschung und Entwicklung, Compoundierung und Erprobung am selben Standort bündeln, verkürzen Produktzyklen auf drei bis vier Jahre und überholen dabei regionale Herausforderer.

Wesentliche Erkenntnisse des Berichts

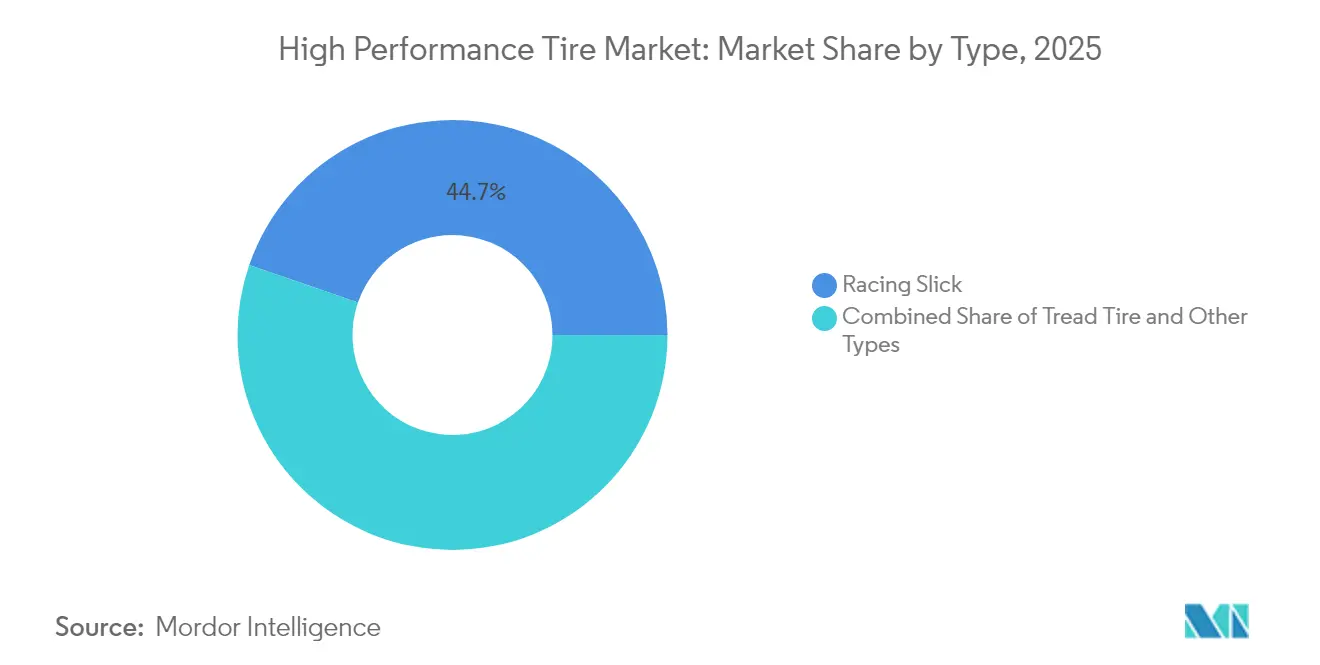

- Nach Typ erfassten Rennslicks im Jahr 2025 einen Marktanteil von 44,72 % am Markt für Hochleistungsreifen und sind zugleich die am schnellsten wachsende Kategorie, mit einer CAGR von 8,49 % bis 2031.

- Nach Vertriebskanal dominierte die OEM-Erstausrüstung mit einem Umsatzanteil von 78,10 % im Jahr 2025, während das Aftermarket-Segment bis 2031 voraussichtlich mit einer CAGR von 8,55 % wachsen wird.

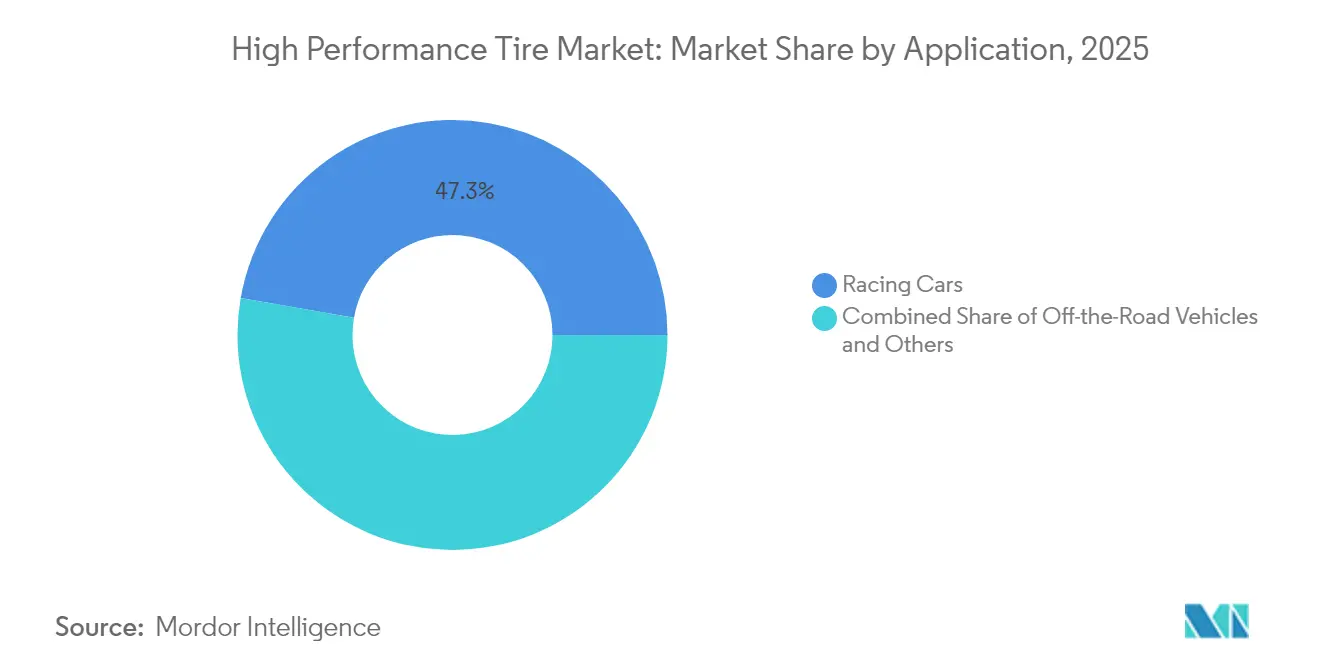

- Nach Anwendung hielten Rennfahrzeuge im Jahr 2025 einen Anteil von 47,25 % an der Marktgröße für Hochleistungsreifen; Geländefahrzeuge verzeichnen mit einer CAGR von 8,58 % bis 2031 die stärkste Expansion.

- Nach Reifentyp entfielen im Jahr 2025 67,05 % des Volumens auf Sommerreifen, während Winterreifen bis 2031 die höchste CAGR von 8,51 % erzielen werden.

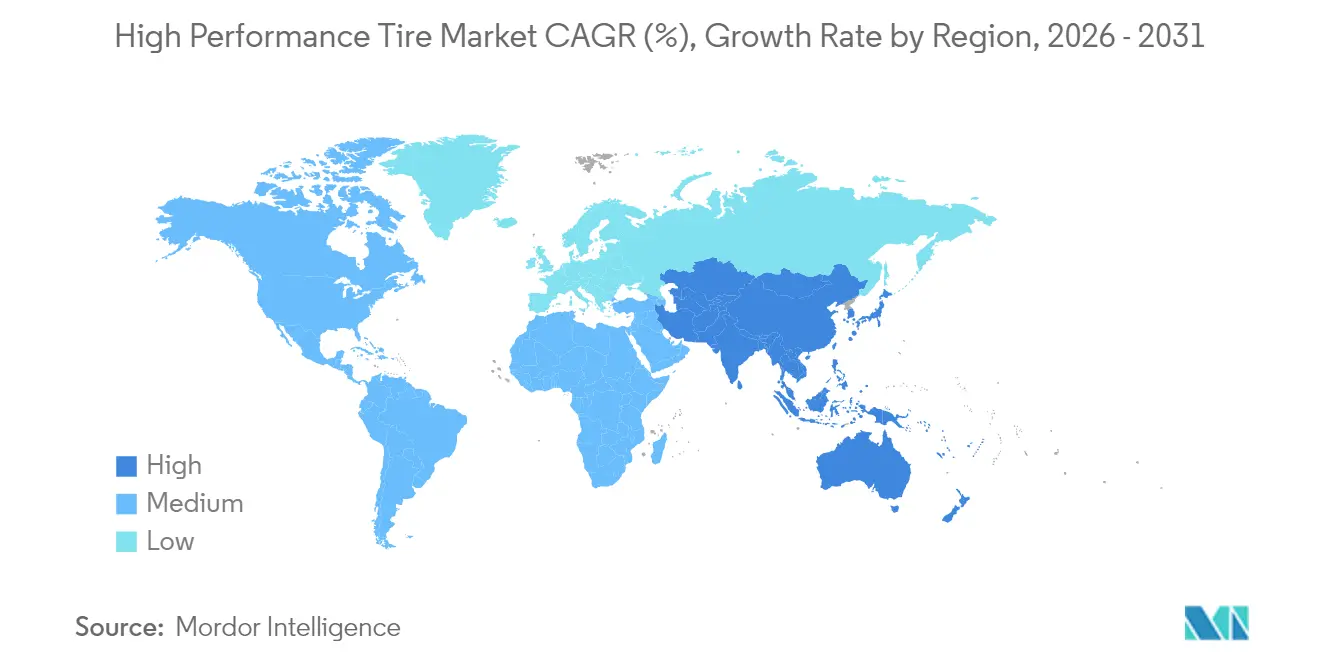

- Nach Region führte Europa den Markt für Hochleistungsreifen im Jahr 2025 mit einem Anteil von 38,35 % an und wird bis 2031 voraussichtlich eine CAGR von 8,52 % verzeichnen – das höchste Tempo unter den berichteten Regionen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hochleistungsreifen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Drehmoment und Gewicht von Elektrofahrzeugen | +1.8% | Global, mit Schwerpunkt in Europa, China und Nordamerika | Mittelfristig (2–4 Jahre) |

| Felgenvergrößerung bei SUVs und Luxusfahrzeugen | +1.5% | Premiumsegmente in Europa, Nordamerika und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| CO₂- und Rollwiderstands-Vorgaben | +1.4% | Europa (EU-Reifenkennzeichnung), China (GB-Normen), Nordamerika (CAFE) | Langfristig (≥ 4 Jahre) |

| Euro-7-Partikelgrenzwerte | +1.3% | Europa (primär), mit regulatorischer Ausbreitung nach Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Wachsende Rennsport- und Enthusiastenkultur | +1.2% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Südamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Smart-Tire-Plattformen | +1.0% | Global, angeführt von Flottenoperatoren in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Drehmoment und Gewicht von Elektrofahrzeugen erfordern zweckgebundene Hochleistungsreifen

Batterieelektrische Fahrzeuge wiegen 250–350 kg mehr als vergleichbare Verbrennungsmodelle, was die Belastung der Kontaktfläche erhöht und den Reifenverschleiß bei starker Beschleunigung um bis zu zwei Fünftel beschleunigt [1]„Turanza EV Launch Press Kit,” Bridgestone, bridgestone.com. Bridgestones Turanza EV, im Mai 2024 eingeführt, kombiniert Aramidbänder mit hochsilikahaltigem Gummi zur Wärmeableitung, während Hankooks iON evo SUV die Seitenwände für leisen Autobahnbetrieb verstärkt. Die Tire and Rim Association führte 2024 das Hochlast-Symbol (HL) ein, um EV-spezifische Lastindizes zu standardisieren. Continentals EcoContact Next setzt ein Doppelverbund-Laufflächenprofil ein, das die Bremshaftung trotz Drehmomentstößen von Elektrofahrzeugen aufrechterhält. Da die globalen Elektrofahrzeugverkäufe im Jahr 2025 voraussichtlich 20 Millionen Einheiten überschreiten werden, erzielen dedizierte Elektrofahrzeuglinien Margenaufschläge von einem Viertel gegenüber konventionellen UHP-Reifen.

Felgenvergrößerung bei SUVs und Luxusfahrzeugen treibt OEM-UHP-Erstausrüstung an

In den vergangenen Jahren wurde ein erheblicher Anteil der Neufahrzeuge im Premiumsegment mit größeren Felgen ausgestattet, was einen bemerkenswerten Anstieg gegenüber früheren Zeiträumen widerspiegelt. Porsche entschied sich beim Taycan Cross Turismo für großformatige Reifen, während Mercedes-Benz beim EQS noch größere Optionen anbietet und damit die Nachfrage nach Niederquerschnitts-UHP-Reifen festigt. Größere Felgen verbessern zwar die Reaktionsfähigkeit durch reduzierte Seitenwandverformung, erhöhen jedoch auch das Einschlagrisiko. Als Reaktion darauf hat Pirelli schallabsorbierende Schaumstoffschichten in die P-Zero-Elect-Serie integriert. Dieser Trend findet besonders starken Rückhalt im Nahen Osten, wo Luxus-SUVs einen erheblichen Anteil der Pkw-Neuzulassungen in der Golfregion ausmachen.

CO₂- und Rollwiderstands-Vorgaben beschleunigen den Einsatz silikahaltige Compounds

Das überarbeitete EU-Reifenkennzeichen, das seit Mai 2021 gilt, fördert einen geringeren Kraftstoffverbrauch und damit reduzierte CO₂-Emissionen, indem es Reifen anhand ihres Rollwiderstands bewertet. Allerdings verknüpft es diese Bewertungen nicht direkt mit den flottenbezogenen CO₂-Zielen der OEMs [2]„Überarbeitete EU-Reifenkennzeichnungsrichtlinie,” Europäische Kommission, europa.eu. Evonik erweiterte 2024 erheblich seine Produktion von gefällter Kieselsäure in Charleston, South Carolina [3]„ULTRASIL 7000 GR Expansion,” Evonik, evonik.com. Michelins e.Primacy, mit einem Kieselsäureanteil von einem Drittel des Gewichts, erhielt die Note AA und wurde Serienreifen der Renault Megane E-Tech Modelle. China harmonisierte seinen GB-29753-Test 2024 mit ISO 28580, was die Einführung von Kieselsäure im weltgrößten Automobilmarkt beschleunigt. Die Verschärfung des nordamerikanischen CAFE-Standards auf 49 Meilen pro Gallone bis 2026 dürfte die Verbreitung weiter ausweiten.

Euro-7-Partikelgrenzwerte befördern verschleißarme Laufflächendesigns

Die UNECE verabschiedete im Februar 2024 eine Abriebsobergrenze von 7 mg/km für Pkw-Reifen, gültig ab Juli 2028. Continentals UltraContact NXT reduziert den Partikelausstoß um ein Drittel durch eine Gummimischung mit erneuerbaren Inhaltsstoffen. Goodyear erprobt eingebettete Laufflächenverschleiß-Telemetrie, die Echtzeit-Abriebdaten an Flotten überträgt. Bridgestone und Versalis entwickeln gemeinsam SBR-Qualitäten, die Nasshaftung bewahren und gleichzeitig weniger Mikropartikel abgeben.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Preisaufschlag begrenzt Akzeptanz | -0.9% | Südamerika, Naher Osten und Afrika, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei Naturkautschuk und petrochemischen Polymeren | -0.7% | Global, mit akuter Auswirkung in Produktionszentren Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Euro-7-Abrasionstests | -0.5% | Europa (primär), mit Sekundäreffekten in exportorientierten Märkten | Mittelfristig (2–4 Jahre) |

| Aufkommende luftlose und 3D-gedruckte Konzepte | -0.4% | Pilotmärkte in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisaufschlag begrenzt Akzeptanz in preissensiblen Regionen

Laut der Weltbank sind Hochleistungsreifen deutlich teurer als Mittelklassealternativen, was ihre Zugänglichkeit in Märkten mit niedrigerem Pro-Kopf-Einkommen einschränkt. In Brasilien veranlassen steigende Inflation und hohe Einfuhrzölle auf Premiumreifen die Verbraucher, Budgetalternativen zu bevorzugen. In Südafrika und Ägypten haben Markenpiraterie-Reifen inzwischen einen nennenswerten Marktanteil erobert. In Südostasien begrenzt eine fragmentierte Vertriebslandschaft die Gewinnmargen, da preissensible Verbraucher Langlebigkeit dem Grip vorziehen.

Volatilität bei Naturkautschuk und petrochemischen Polymeren komprimiert Margen

Anfang 2024 verursachten Raffinerieabschaltungen einen erheblichen Anstieg der Styrol-Butadien-Kautschuk-Preise und setzten die Reifen-Bruttomargen unter Druck. Gleichzeitig trieben steigende Energiepreise in China und Europa die Rußkosten in die Höhe. Unternehmen wie Bridgestone mit ihren indonesischen Plantagen verfügen gegenüber Spotpreiskäufern über einen nennenswerten Kostenvorteil. Während Bemühungen zur Entwicklung von Guayule- und Löwenzahn-Latex im Gange sind, um die Abhängigkeit von instabilen Rohstoffen zu verringern, wird die kommerzielle Serienproduktion noch mehrere Jahre in Anspruch nehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Slicks dominieren Rennstrecke und OEM-Co-Entwicklung

Rennslicks hielten im Jahr 2025 einen Marktanteil von 44,72 % am Markt für Hochleistungsreifen und werden bis 2031 voraussichtlich mit einer CAGR von 8,49 % wachsen. Während ihr Kontaktflächenvorteil die Kurvengriffigkeit erheblich verbessert, schränkt der fehlende Nasswetter-Grip ihre Verwendung auf Rundstrecken ein. Profilierte UHP-Sommer- und Ganzjahresreifen mit ausgewogenen Rillen und silikahaltige Compounds decken den Alltagsfahrbedarf ab. Continentals UltraContact NXT, nun Serienreifen am Mercedes EQE, besticht durch eine Mischung aus überwiegend erneuerbaren Materialien und geringer Geräuschentwicklung und sichert damit seinen Platz bei OEM-Erstausrüstungen.

Pirelli lenkt seine neuesten Formel-1-Reifen in eine grünere Zukunft, indem es FSC-zertifizierten Kautschuk und recycelten Ruß einsetzt, während Slick-Compounds zunehmend biobasierte Eingangsstoffe integrieren. Michelins Pilot Sport 5 mit seinem Hybridverbund-Laufflächenprofil liefert Rundenzeiten vergleichbar mit Halbslicks – und das bei überlegener Nasshaftung. Für gepanzerte Fahrzeuge und Einsätze in abgelegenen Gebieten priorisieren Notlauf- und selbstdichtende Varianten die Pannensicherheit gegenüber dem Fahrkomfort. Der Markt für Hochleistungsreifen begünstigt weiterhin die spezialisierte Slick-Produktion, die deutlich höhere Bruttomargen als ihre profilierten Pendants erzielt.

Notiz: Segmentanteile aller Einzelsegmente nach Berichterwerb verfügbar

Nach Vertriebskanal: Aftermarket gewinnt, da Enthusiasten Rennstrecken-Compounds suchen

Der OEM-Kanal machte 2025 78,10 % des Umsatzes aus, getrieben durch mehrjährige Homologationsverträge mit Automobilherstellern. Pirellis Cyber-Tyre-Sensoren im BMW iX zeigen die Tiefe der technischen Integration. Dennoch wird der Aftermarket mit einer CAGR von 8,55 % bis 2031 schneller wachsen, angetrieben durch die Trackday-Kultur im Asien-Pazifik-Raum und die Wüstenrallyes im Nahen Osten. Halbslick-Ersatzreifen werden wesentlich früher benötigt als die für Alltagsfahrer, was zu einem erheblichen Anstieg der Transaktionswerte führt.

Während OEM-Volumina Skaleneffekte erzielen, sind sie einem konstanten jährlichen Preisdruck ausgesetzt, da Automobilhersteller Verträge wettbewerbsorientiert ausschreiben. Im Gegensatz dazu hängen erheblich höhere Aftermarket-Margen von strategischen Distributionspartnerschaften und der durch E-Commerce gebotenen Transparenz ab. Goodyears Eagle F1 Asymmetric 6 nutzt seine Sicherheitsnachweise, um Alltagsfahrer anzusprechen, während BFGoodrichs Geländeprogramm das Wüstenrally-Segment dominiert. Diese Dualität im Markt für Hochleistungsreifen ermöglicht es, von konstanten OEM-Aufträgen zu profitieren und gleichzeitig der lukrativen Enthusiastennachfrage gerecht zu werden.

Nach Anwendung: Geländefahrzeuge auf dem Vormarsch dank Rally- und Extremgelände-Nachfrage

Rennfahrzeuge machten 2025 47,25 % der Nachfrage aus, aber Geländefahrzeuge – einschließlich Rally- und Wüstenrennwagen – werden bis 2031 mit der höchsten CAGR von 8,58 % wachsen. BFGoodrich versorgte mehr als 400 Teilnehmer der Dakar Rally 2024 mit Kevlar-verstärkten Seitenwänden, die Reifenausfälle durch Pannen um fast ein Drittel reduzierten. Hochleistungs-Motorrad- und Spezial-Leicht-Lkw-Nischen schaffen fragmentierte, aber gewinnbringende Marktsegmente.

Der Technologietransfer verläuft rasch: Pirellis P Zero Trofeo R liefert den Großteil des Rennstrecken-Slick-Grips für den straßenzugelassenen Einsatz. Geländereifen müssen selbstreinigende Laufflächenprofile, Steinauswerfer und temperaturflexible Compounds vereinen, um optimale Leistung zu bieten. Toyos Open Country M/T mit dreilagiger Seitenwand und Steinauswerferrippen richtet sich an nordamerikanische Overlander, die wochenlange Backcountry-Zuverlässigkeit suchen. Der Anwendungsmix verdeutlicht die unterschiedlichen technischen Anforderungen innerhalb des Marktes für Hochleistungsreifen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichterwerb verfügbar

Nach Reifentyp: Sommerreifen führend, Winterreifen gewinnen dank nordischer Innovation

Sommermodelle behielten mit 67,05 % des Volumens im Jahr 2025 aufgrund ihrer ganzjährigen Eignung in gemäßigten Klimazonen und ihrer Dominanz im Motorsport die Führung. Winterreifen werden bis 2031 mit einem Tempo von 8,51 % wachsen, da nordische Regulatoren reifenlose Reifenpflichten durchsetzen und nordamerikanische SUV-Besitzer ihre Fahrzeuge entsprechend ausrüsten. Nokians Hakkapeliitta 11 bleibt bei −40 °C elastisch, während Bridgestones Blizzak LM005 eine hydrophile Beschichtung für überlegenen Eisgrip einsetzt.

Sommerverbunde weisen hohen Kieselsäuregehalt und minimale Einschnitte für maximale Trockenleistung auf, werden jedoch unterhalb von 7 °C hart. Winterlaufflächenprofile besitzen Mikroporen und tiefe Einschnitte für verbesserte Eiskantenperformance, verschlechtern sich jedoch schnell oberhalb von 15 °C. Ganzjahresmodelle wie Michelins CrossClimate 2 kompromittieren den Trockengrip zugunsten ganzjähriger Flexibilität, was Käufern mit begrenztem Stauraum entgegenkommt. Saisonale Nachfragespitzen ermöglichen Herstellern, die Werksauslastung auszubalancieren und so das Gesamtwachstum des Marktes für Hochleistungsreifen zu stützen.

Geografische Analyse

Europa kontrollierte im Jahr 2025 38,35 % des Marktes für Hochleistungsreifen und wird bis 2031 voraussichtlich mit einer CAGR von 8,52 % wachsen. Dieses Wachstum wird maßgeblich durch die Einführung der Euro-7-Abriebsgrenzen vorangetrieben, die Innovationen bei verschleißarmen Technologien beschleunigen. Deutsche OEMs konzentrieren sich zunehmend auf Reifen mit hohen Rollwiderstandsbewertungen und integrierten Sensoren, was zur Einführung fortschrittlicher Produkte wie Pirellis Cyber Tyre und Continentals UltraContact NXT in ihren Premium-Elektrofahrzeugen führt.

Asien-Pazifik, einschließlich Länder wie China, Japan, Südkorea und die südostasiatischen Staaten, verzeichnet ein rasantes Wachstum bei der Einführung von Ultra-Hochleistungs-Reifen (UHP), angetrieben durch zunehmende Elektrifizierung und steigende Einkommensniveaus. Chinas Einführung strengerer Normen fördert den verstärkten Einsatz von Kieselsäure in der Reifenproduktion und hilft inländischen Marken wie Zhongce und Linglong, ihr Leistungsangebot zu verbessern. Japans Bridgestone und Yokohama nutzen ihre Kompetenz in der Winterreifentechnologie für den Export, während Hankooks exklusive Belieferung der Formel E das Markenbild stärkt. In Indien konzentrieren sich Apollo und MRF auf die Entwicklung wärmebeständiger Compounds für tropische Klimazonen.

Wettbewerbslandschaft

Im Jahr 2024 entfielen auf die fünf führenden Anbieter – Michelin, Bridgestone, Continental, Goodyear und Pirelli – ein erheblicher Anteil des globalen Umsatzes, was auf eine moderate Marktkonzentration hindeutet. Diese Branchenführer investieren einen nennenswerten Teil ihres Umsatzes in Forschung und Entwicklung, mit Schwerpunkt auf Sensorintegration und nachhaltigen Materialien. Bridgestone kanalisiert erhebliche Investitionen in eine US-Expansion mit Fokus auf Reifen für Elektrofahrzeuge. Gleichzeitig tätigt Continental eine signifikante finanzielle Verpflichtung zur Verbesserung der digitalen Reifentelematik. Chinesische Unternehmen wie Zhongce, Linglong, Sailun und Triangle nutzen kosteneffiziente Kieselsäure-Compoundierungsverfahren. Diese Strategie hat es ihnen ermöglicht, Marktanteile in preissensiblen Bereichen zu gewinnen, obwohl ihnen noch die Rennsportreferenzen fehlen, die Premium-OEMs typischerweise fordern.

Luftlose Reifentechnologie erlebt einen Innovationsschub; Michelins Uptis befindet sich in Flottenversuchen mit General Motors, mit einem potenziellen Marktstart in naher Zukunft. In Nischenmärkten positionieren sich Toyo und Kumho mit spezifischen Stärken: Toyos Open Country M/T führt das nordamerikanische Overlanding-Segment, während Kumhos Ecsta V720 mit wettbewerbsfähigem Preis Trackday-Enthusiasten mit seinem nahezu slick-artigen Grip anzieht.

Plattformen auf Basis künstlicher Intelligenz, wie Goodyears SightLine und Sumitomos Sensing Core, verlagern das Umsatzmodell in Richtung Datenabonnements mit beeindruckenden Gewinnmargen. Die Einhaltung der Euro-7-Vorschriften stellt eine Herausforderung, aber auch eine Schutzbarriere dar, die etablierten Anbietern mit zertifizierten Prüftrommeln zugute kommt. Im Gegensatz dazu setzen die rasanten Produktzyklen der Branche kleinere Anbieter unter Druck und drängen viele zum Marktaustritt oder zur Konsolidierung.

Marktführer der Hochleistungsreifen-Branche

Bridgestone Corporation

The Goodyear Tire & Rubber Company

Continental AG

Pirelli & C. S.p.A.

MRF Tyres

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Michelin stellte den Pilot Sport Endurance Rennsportreifen vor und erläuterte Verbesserungen an Compound, Gürtel und Kühlung, die auf die Verlängerung der Stint-Dauer in hochklassigen Rennsportserien ausgerichtet sind.

- August 2025: Hankook brachte den Ion HT für elektrische leichte Nutzfahrzeuge auf den Markt, erweiterte damit das iON-Portfolio und adressiert das Last- und Drehmomentprofil von batteriebetriebenen Pickups.

Berichtsumfang des globalen Marktes für Hochleistungsreifen

Der Umfang umfasst die Segmentierung nach Typ (Rennslick, Profilreifen und sonstige Typen), Vertriebskanal (OEM und Aftermarket), Anwendung (Rennfahrzeuge und weitere), Reifentyp (Sommerreifen, Winterreifen und Ganzjahresreifen) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Marktgröße und Wachstumsprognosen werden nach Wert in USD dargestellt.

| Rennslick |

| Profilreifen |

| Sonstige Typen |

| OEM |

| Aftermarket |

| Rennfahrzeuge |

| Geländefahrzeuge |

| Sonstige Fahrzeugtypen |

| Sommerreifen |

| Winterreifen |

| Ganzjahresreifen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Rennslick | |

| Profilreifen | ||

| Sonstige Typen | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Anwendung | Rennfahrzeuge | |

| Geländefahrzeuge | ||

| Sonstige Fahrzeugtypen | ||

| Nach Reifentyp | Sommerreifen | |

| Winterreifen | ||

| Ganzjahresreifen | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten Wert wird der Markt für Hochleistungsreifen bis 2031 erreichen?

Der Markt für Hochleistungsreifen wird bis 2031 voraussichtlich einen Wert von 89,57 Milliarden USD erreichen und dabei mit einer CAGR von 8,43 % wachsen.

Welche Region hält heute den größten Marktanteil?

Europa führte im Jahr 2025 mit einem Anteil von 38,35 %, gestützt durch die Euro-7-Vorschriften und OEM-Partnerschaften.

Warum verändern Elektrofahrzeuge das Design von Hochleistungsreifen?

Elektrofahrzeuge erhöhen das Gewicht und liefern sofortiges Drehmoment, was Aramidbänder, HL-Lastindizes und silicareiche Compounds erfordert, um Wärme und Verschleiß zu beherrschen.

Wie schnell wächst das Aftermarket-Segment?

Ersatzreifenverkäufe werden voraussichtlich mit einer jährlichen Rate von 8,55 % wachsen, da Enthusiasten häufiger als im OEM-Zyklus auf Halbslick- und Geländeverbunde wechseln.

Welcher Reifentyp gewinnt in nordischen Ländern an Beliebtheit?

Winterreifen mit reifenlosen Eisgrip-Compounds wie Nokians Hakkapeliitta 11 expandieren aufgrund regulatorischer Vorgaben rasch.

Welche digitalen Innovationen bieten die Hersteller an?

KI-gestützte Plattformen wie Michelins vernetzter Flottendienst und Goodyears SightLine prognostizieren Wartungsbedarf und generieren Abonnement-Umsatzströme.

Seite zuletzt aktualisiert am: