Größe und Marktanteil des Marktes für digitale Banking-Plattformen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 15.79 Milliarden US-Dollar |

| Marktgröße (2031) | 31.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für digitale Banking-Plattformen von Mordor Intelligence

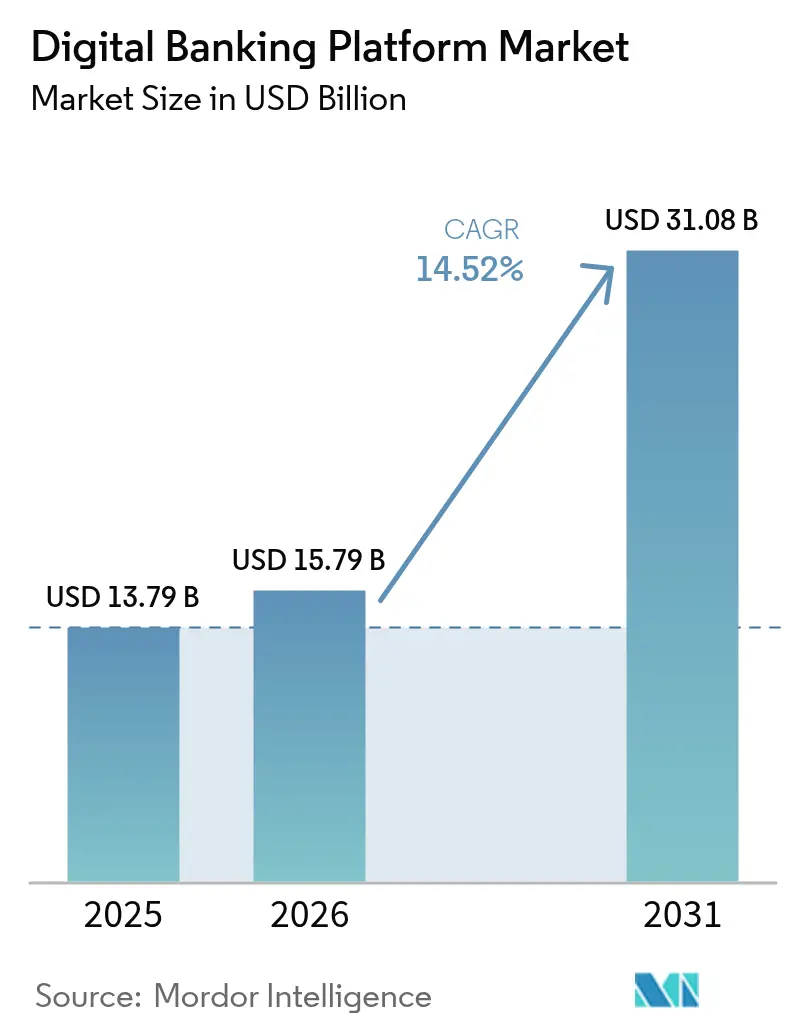

Die Marktgröße für digitale Banking-Plattformen wurde im Jahr 2025 auf 13,79 Milliarden USD geschätzt und soll von 15,79 Milliarden USD im Jahr 2026 auf 31,08 Milliarden USD bis 2031 wachsen, bei einer CAGR von 14,52 % während des Prognosezeitraums (2026–2031). Schnelle Cloud-native Kernmigrationen, zunehmende Open-Banking-Mandate und Investitionen in generative KI beschleunigen gemeinsam die Plattformerneuerungszyklen im Privatkunden- und Firmensegment. Eine Verlagerung von 61,2 % hin zur Cloud-Bereitstellung im Jahr 2024 bestätigt die Präferenz der Banken für skalierbare Abonnementmodelle, während Banking-as-a-Service mit einer CAGR von 17,1 % am schnellsten wächst, da Nicht-Bank-Marken Finanzdienstleistungen über APIs einbetten. Mobile Zugriffsmodi steigen mit einer CAGR von 17,5 %, was die Präferenz der Verbraucher für ortsunabhängige Interaktionen widerspiegelt. Regional übertrifft die CAGR von 16,8 % im asiatisch-pazifischen Raum Nordamerika, da die Smartphone-Durchdringung und staatliche Inklusionsprogramme die Nutzung digitaler Geldbörsen vertiefen. Die Wettbewerbsintensität bleibt moderat; etablierte Kernanbieter verteidigen ihre installierten Basen, während Cloud-native Herausforderer Geschwindigkeit, API-Breite und KI-Differenzierung nutzen. Steigende AML-Compliance-Kosten (jährlich 213,9 Milliarden USD) und Risiken durch Anbieterabhängigkeit dämpfen den Schwung und zwingen Institutionen, Innovationsgeschwindigkeit mit operativer Resilienz in Einklang zu bringen.

Wichtigste Erkenntnisse des Berichts

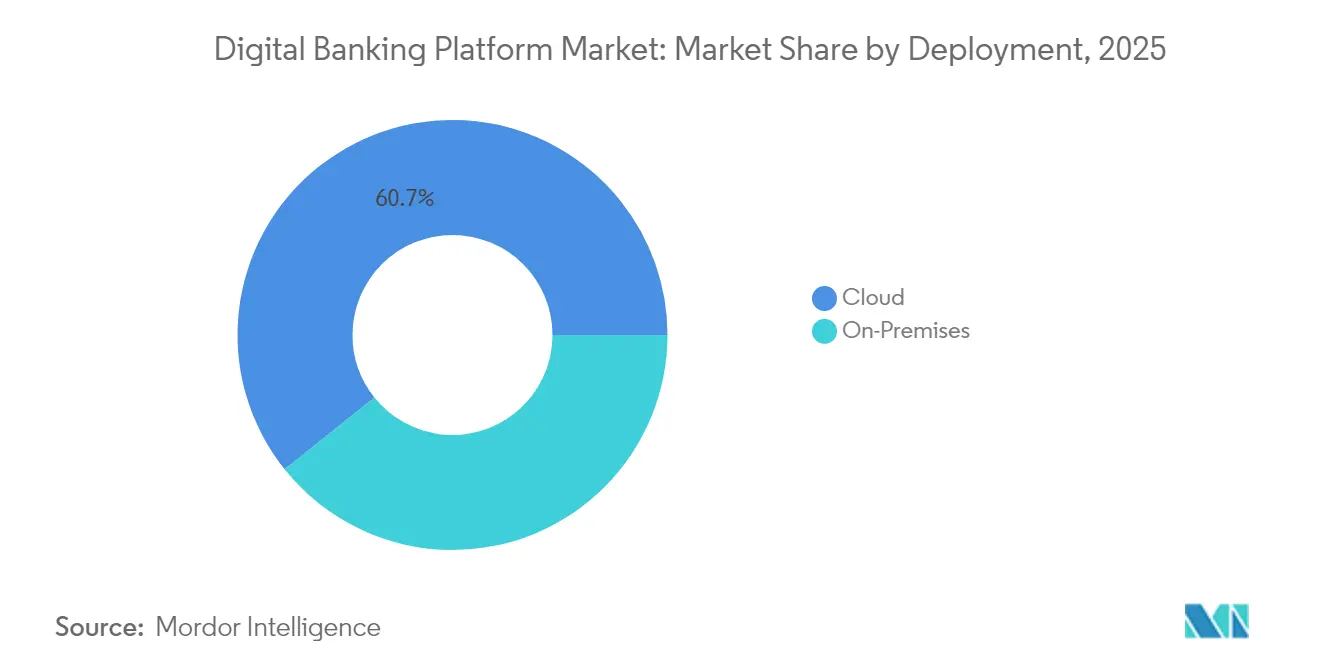

- Nach Bereitstellung erfasste die Cloud im Jahr 2025 einen Marktanteil von 60,74 % am Markt für digitale Banking-Plattformen; On-Premises liegt zurück, bleibt jedoch dort unverzichtbar, wo Datensouveränitätsgesetze dominieren.

- Nach Banktyp führte das Privatkundenbanking mit einem Umsatzanteil von 63,12 % im Jahr 2025, während das Firmen-/KMU-Banking bis 2031 voraussichtlich mit einer CAGR von 16,19 % wachsen wird.

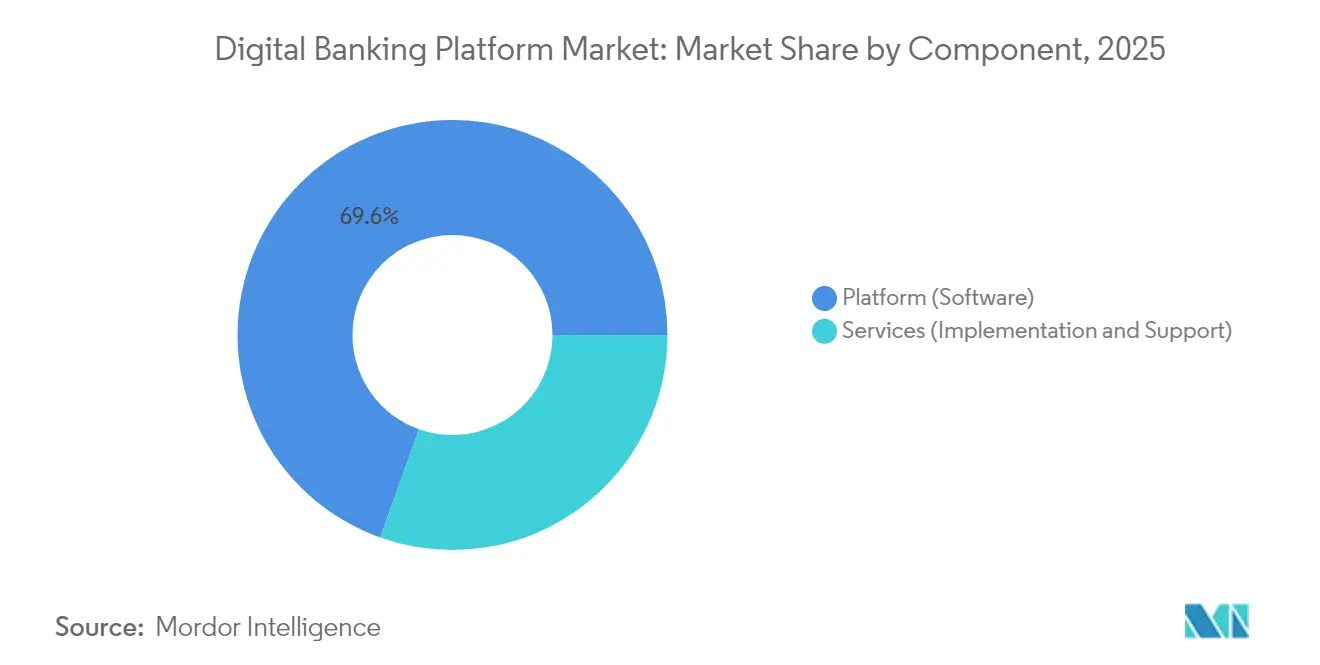

- Nach Komponente hielt Plattformsoftware im Jahr 2025 einen Anteil von 69,55 % an der Marktgröße für digitale Banking-Plattformen; Dienstleistungen verzeichnen die höchste prognostizierte CAGR von 15,98 % bis 2031.

- Nach Servicemodell dominierte SaaS im Jahr 2025 mit einem Anteil von 48,05 %; Banking-as-a-Service ist das am schnellsten wachsende Segment mit einer CAGR von 16,68 %, trotz verschärfter Aufsicht.

- Nach Zugriffsmodus behielt Online-/Web-Banking im Jahr 2025 einen Anteil von 56,12 %; Mobile Banking beschleunigt sich mit einer CAGR von 17,02 % bis 2031.

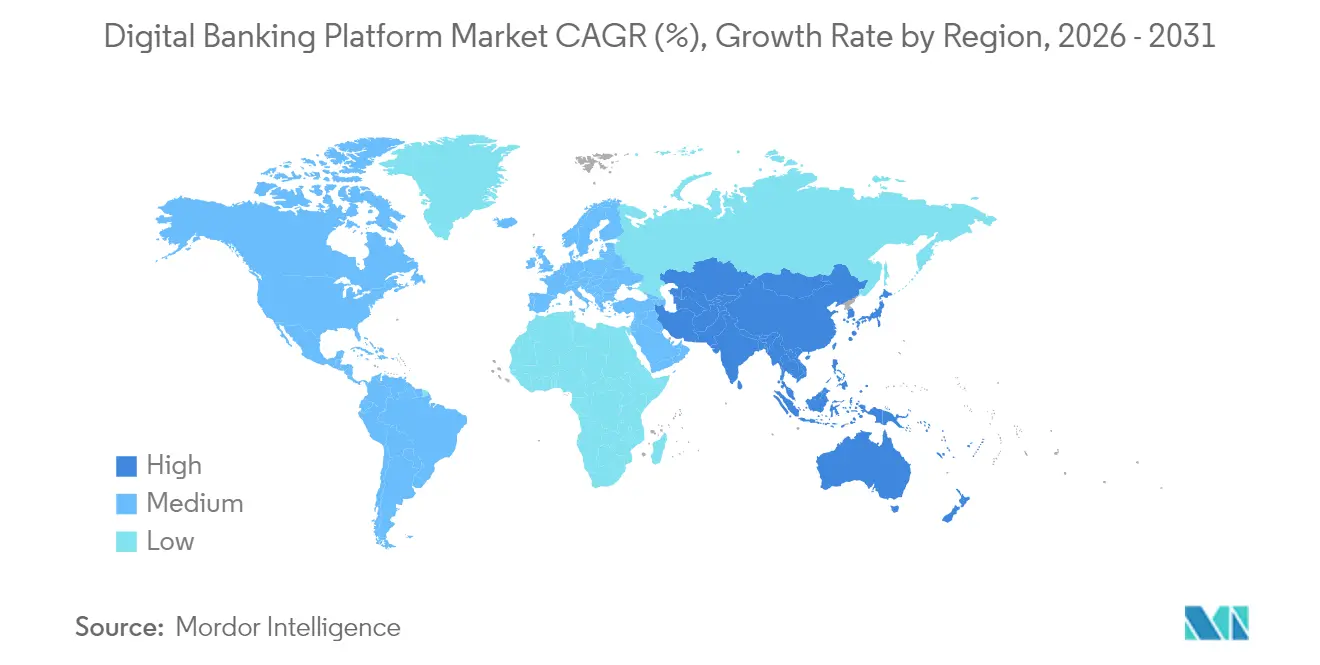

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 37,35 % an der Marktgröße für digitale Banking-Plattformen, während der asiatisch-pazifische Raum die stärkste CAGR von 16,34 % bis 2031 verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für digitale Banking-Plattformen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-first Kernbanken-Migrationen | +2.8% | Nordamerika, Europa mit globaler Ausbreitung | Mittelfristig (2–4 Jahre) |

| Smartphone-zentrierte Nachfrage nach Lifestyle-Banking | +2.1% | Asiatisch-pazifischer Raum als Kern, Lateinamerika, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Open-Banking- und API-Standard-Regulierungen | +1.9% | Europa, Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Durch generative KI gesteuerte Hyperpersonalisierung | +1.6% | Entwickelte Märkte weltweit | Langfristig (≥ 4 Jahre) |

| Green-IT-Mandate für energieeffiziente SaaS-Lösungen | +1.2% | Europa, Nordamerika, Ausbreitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Expansion rein digitaler Neobanken | +0.9% | Lateinamerika, Südostasien, Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-first Kernbanken-Migrationen bei Tier-1-Banken

Tier-1-Institute beschleunigen Multi-Cloud-Bereitstellungen, um feste Infrastrukturkosten zu senken und Produkteinführungszyklen zu verkürzen. JPMorgan Chase hat einen Multi-Cloud-Rollout abgeschlossen, während Santanders Überholung in zehn Märkten das erforderliche Engagement zur Ablösung veralteter Kernsysteme unterstreicht. Banken berichten von 50 % kürzeren Markteinführungszeiten für neue digitale Produkte nach der Migration, was die Cloud als strategischen Hebel bestätigt. Echtzeit-Analysen, eingebettete Betrugserkennungs-Engines und KI-basierte Kundeneinblicke basieren auf derselben Architektur und steigern Cross-Selling und Compliance-Agilität. Banco Itaú beabsichtigt, bis 2028 einen 100%igen Cloud-Umzug abzuschließen – ein Signal an Mitbewerber, dass messbare Effizienzgewinne das Übergangsrisiko überwiegen. [1]Vorname nicht angegeben, „Banco Itaú plant, bis 2028 100 % seiner Infrastruktur in die Cloud zu migrieren,” BNamericas, bnamericas.com

Smartphone-zentrierte Nachfrage nach Lifestyle-Banking in Schwellenmärkten

Die Mobile-first-Nutzung umgeht die Wirtschaftlichkeit der Filialexpansion im asiatisch-pazifischen Raum und in Lateinamerika. Digitale Geldbörsen unterstützen bereits mehr als 70 % der regionalen E-Commerce-Ausgaben und zwingen Banken dazu, ihre Frontends als Lifestyle-Super-Apps neu zu gestalten. Kostenvorteile treiben den Schwung: Eine mobile Transaktion kostet 0,17 USD gegenüber 4,25 USD am Schalter, was Spielraum für Reinvestitionen in die UX-Erneuerung und eingebettete Händlerdienstleistungen schafft. Nubank demonstriert den Skalierungsvorteil und steigerte seine Kundenbasis von 33,3 Millionen im Jahr 2020 auf 93,9 Millionen im Jahr 2023, während eine Vorsteuer-Eigenkapitalrendite von 27 % aufrechterhalten wurde.

Regulatorischer Druck für Open-Banking und API-Standard-Compliance

Aufeinanderfolgende PSD2-Erweiterungen und neue CFPB-Datenzugangsregeln zwingen Banken zur Einführung API-first-Architekturen. Compliance-Budgets verlagern sich von Punkt-Integrationen hin zu gemeinsamen Banking-Plattformen, die das Onboarding von Drittanbietern vereinfachen und gleichzeitig den Datenschutz gewährleisten. Vierundachtzig Prozent der Banken erhalten inzwischen Anfragen für eingebettete Dienste innerhalb von Nicht-Bank-Apps, was auf ein Ökosystemmodell hindeutet, bei dem Plattformbereitschaft die Produktexklusivität übertrifft. Die FedNow-Integration der Commerce Bank über den Temenos-Stack zeigt, wie Regulierung als Katalysator für Echtzeit-Zahlungs-Upgrades wirkt.

Einführung hyperpersonalisierter UX durch generative KI

Banken integrieren generative KI in Serviceschichten und bieten konversationellen Support, prädiktive Budgetierungshinweise und kontextbezogene Produktangebote. Frühe Implementierungen erzielen 20 % Produktivitätssteigerungen in der Softwareentwicklung und im Kontaktcenter-Durchsatz. Die Technologie unterstützt auch Umsatzsteigerungen, indem sie Kredit- und Sparempfehlungen auf Basis von Echtzeit-Kundenereignissen anpasst. Die Partnerschaft von Temenos mit NVIDIA für On-Premises generative KI veranschaulicht, wie Anbieter fortschrittliche Modelle in konforme Banking-Frameworks einbetten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kosten für Echtzeit-Betrugsanalysen und AML-Compliance | −1.4% | Global, am höchsten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Risiko der Anbieterabhängigkeit bei Hyperscaler-Clouds | −1.1% | Global, multinationale Banken | Mittelfristig (2–4 Jahre) |

| Mangel an Cloud-nativen Talenten | −0.8% | Asiatisch-pazifischer Raum, Lateinamerika, Afrika | Langfristig (≥ 4 Jahre) |

| Interoperabilitätslücken mit Legacy-Systemen | −0.7% | Global, Institutionen mit hohem Legacy-Anteil | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten für Echtzeit-Betrugsanalysen und AML-Compliance

Die globalen AML-Ausgaben haben 213,9 Milliarden USD erreicht. Trotz der Investitionen schleusen Geldwäscher schätzungsweise 2 Billionen USD jährlich über synthetische Identitäten und Krypto-Mixer. Banken wurden allein im Jahr 2023 mit Bußgeldern in Höhe von 7 Milliarden USD belegt. Intelligente AML-Suiten versprechen 60 % Kosteneinsparungen durch die Reduzierung von Falsch-Positiv-Meldungen, doch die Einführung erfordert Kapital und Fachkenntnisse, was kleine bis mittelgroße Kreditgeber unter Druck setzt. [2]Vorname nicht angegeben, „Wie intelligente AML-Software Banken half, Compliance-Kosten um 60 % zu senken,” Tookitaki, tookitaki.com

Risiken der Anbieterabhängigkeit durch verwaltete Hyperscaler-Dienste

Die Abhängigkeit von Amazon, Microsoft und Google weckt regulatorische Bedenken hinsichtlich systemischer Konzentration. Das US-Finanzministerium weist auf mangelnde Transparenz bei der Behebung von Ausfällen hin, während die Bank of England Resilienzlücken anmerkt. Multi-Cloud-Konzepte mindern das Risiko, erhöhen jedoch den Integrationsaufwand. Das Programm zur Aufsicht über neuartige Aktivitäten der Federal Reserve verlangt nun explizite Exit-Strategien und veranlasst Banken, Portabilität von vornherein auszuhandeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Dominanz beschleunigt den Infrastrukturwandel

Die Cloud erfasste im Jahr 2025 einen Marktanteil von 60,74 % am Markt für digitale Banking-Plattformen und expandiert mit einer CAGR von 15,54 %, da Institutionen Investitionsausgaben in flexible Betriebsausgaben umwandeln. Banken berichten von 50 % niedrigeren Infrastrukturwartungskosten und einer stärkeren Notfallwiederherstellung, sobald Workloads in skalierbare Regionen verlagert werden. On-Premises-Kernsysteme bleiben in Rechtsordnungen bestehen, die strenge Datenlokalisierung vorschreiben, aber selbst diese Bereitstellungen ahmen nun die Elastizität der Cloud durch Container-Orchestrierung nach. Die Temenos-basierte Migration der EQ Bank unterstreicht, wie regionale Kreditgeber die Cloud nutzen, um Fähigkeitslücken gegenüber großen Geldcenter-Banken zu schließen.

Die Cloud-Einführung verändert die Anbieterökonomie: Abonnementlizenzierung richtet Einnahmen an Nutzungsspitzen aus und ermöglicht es Banken, neue Dienste ohne Beschaffungsverzögerungen zu prototypisieren. Echtzeit-Analysen, eingebettetes Betrugsbewertung und KI-gesteuerte Kreditmodellierung werden nativ aktiviert, was die Integrationskomplexität reduziert. Parallel dazu optimieren Plattformanbieter Rechenzentrumsdesigns für Energieeffizienz, um europäischen Green-IT-Richtlinien gerecht zu werden und die Gesamtbetriebskosten zu senken. Da immer mehr Tier-1-Banken Zeitpläne für Netto-Null-Emissionen veröffentlichen, gewinnen Cloud-Footprints, die nachweisbare Emissionseinsparungen demonstrieren, einen Beschaffungsvorteil.

Nach Banktyp: Firmenkundenbanking entwickelt sich zum Wachstumsmotor

Das Privatkundenbanking repräsentierte 63,12 % des Umsatzes im Jahr 2025, doch das Firmen-/KMU-Banking verzeichnet nun eine CAGR von 16,19 % und ist damit das am schnellsten wachsende Teilsegment im Markt für digitale Banking-Plattformen. Unternehmen suchen nach Echtzeit-Liquiditäts-Dashboards, API-gesteuerten Zahlungen und eingebetteten Handelsfinanzierungsmodulen, die sich in ERP-Workflows einfügen. Durchschnittliche Implementierungsauftragsgrößen übertreffen Privatkundenverträge und unterstützen höhere Anbietermargen und längere Bindungszeiträume.

Grenzüberschreitende Lieferanten im asiatisch-pazifischen Raum steigern die Nachfrage nach sofortiger Abwicklung und dynamischer Devisenkurssicherung innerhalb einzelner Arbeitsbereiche. Eingebettete Finanzierungsangebote sorgen für weiteren Auftrieb: Fintech-Partnerschaften ermöglichen es Herstellern, Rechnungsrabattierungs- oder Lieferantenkreditinstrumente direkt in Beschaffungsportale einzubetten und so die Plattformbindung zu stärken.

Nach Komponente: Dienstleistungswachstum spiegelt Implementierungskomplexität wider

Plattformsoftware hielt im Jahr 2025 einen Anteil von 69,55 % an der Marktgröße für digitale Banking-Plattformen, aber die Dienstleistungsschicht verzeichnet nun bis 2031 eine CAGR von 15,98 %, da Banken mit Legacy-Konnektivität, regulatorischer Anpassung und Change-Management zu kämpfen haben. Integrationsteams entwirren jahrzehntealten COBOL-Code, migrieren Archive und kartieren Open-Banking-APIs – Aufgaben, die selten durch Lizenzgebühren abgedeckt sind.

Der Dienstleistungsverbrauch steigt weiter, sobald KI-Personalisierungs-, Betrugsorchestrierungs- und ESG-Berichtsmodule eingeführt werden. Vierzig-Stunden-Sprint-Zyklen für Modell-Tuning, Penetrationstests und die Erfassung von Compliance-Nachweisen erfordern dauerhaft gültige Supportverträge. Systemintegratoren wie TCS und Infosys etablieren Domänenteams, die auf souveräne Cloud-Varianten spezialisiert sind, und verschaffen sich damit einen Wettbewerbsvorteil dort, wo Datensouveränitätsklauseln die Anbieteroptionen einschränken.

Nach Servicemodell: Banking-as-a-Service führt die Innovationswelle an

SaaS macht noch immer 48,05 % des Anteils aus, aber Banking-as-a-Service schreitet mit einer CAGR von 16,68 % voran und signalisiert einen strukturellen Wandel: Nicht-Banken betten White-Label-Konten, Karten und Kreditfazilitäten ein, ohne eine Banklizenz zu erwerben. Banking-as-a-Service-Partnerschaften ermöglichen es Supermärkten oder Plattformen für die Gig-Economy, Finanzprodukte in den Alltag zu integrieren und so die adressierbaren Einlagen zu erweitern.

Regulatoren rücken jedoch Governance-Lücken in den Fokus. Die FDIC hat mehrere Zustimmungsverfügungen erlassen, um die Aufsicht über Partnerauswahl und Datenverwaltung zu verbessern. Banken prüfen Fintechs nun auf Kapitalisierung, Betrugsabwehr und Verbraucherschutzausrichtung, bevor sie APIs unterzeichnen. Anbieter, die Compliance-Dashboards und standardisierte Playbooks bereitstellen, beschleunigen Due-Diligence-Zyklen und halten Banking-as-a-Service trotz Prüfung auf einem Wachstumspfad.

Nach Zugriffsmodus: Mobile Banking transformiert das Nutzerengagement

Online-Banking bedient weiterhin komplexe Kontoverwaltungs- und Dokumenten-Workflows, aber die CAGR von 17,02 % des Mobile Bankings bis 2031 definiert die Engagement-Ökonomie neu. Zweiundsechzig Prozent aller Banking-Interaktionen erfolgen nun mobil, wobei Millennials und die Generation Z ausschließlich App-basiertes Verhalten zeigen. Der Markt für digitale Banking-Plattformen gewinnt an Transaktionshäufigkeit, da Push-Benachrichtigungen Mikro-Sparen und sofortige Kreditaufnahme fördern.

Niedrigere Stückverarbeitungskosten ermöglichen es Banken, Filialenmitarbeiter in Beratungsrollen umzusetzen. Super-App-Ambitionen gehen über reine Finanzen hinaus: Mitfahrdienste, Ticketing, Versicherungen und Treuemarktplätze integrieren sich, um Anmeldungen in Lifestyle-Bindung umzuwandeln. The Financial Brand stellt fest, dass Verbraucher zunehmend kontextbezogene Angebote in ihrer mobilen Zeitleiste erwarten, was UX-Teams zu kontinuierlichen Release-Zyklen drängt.

Geografische Analyse

Der asiatisch-pazifische Raum treibt den schnellsten Fortschritt voran und verzeichnet eine CAGR von 16,34 %, die den regionalen Beitrag im Markt für digitale Banking-Plattformen steigert. Smartphone-Sättigung, universelle QR-Zahlungsinfrastruktur und unterstützende Lizenzierungsregime fördern sowohl die Digitalisierung etablierter Anbieter als auch Neobank-Starts. China allein verarbeitete im Jahr 2024 digitale Geldbörsen-Ausgaben in Höhe von 7,6 Billionen USD, während Singapur und Malaysia die Quoten für Digitalbanken ausweiten, um den Wettbewerb zu fördern. Die Einnahmen aus digitalen Finanzdienstleistungen in Südostasien erreichten 33 Milliarden USD und bestätigen die kommerzielle Tragfähigkeit.

Nordamerika behält einen Anteil von 37,35 % bei, gestützt durch umfangreiche Technologiebudgets und eine frühe Cloud-Einführung. Banken lenken Ausgaben in KI-Copiloten für Kreditanalysen, FedNow-Integrationen und ESG-konforme Kernsystemersetzungen. Die regulatorische Klarheit rund um Open Banking ist noch im Entstehen, aber der Investitionsschwung bleibt intakt, da Institutionen jahrzehntealte Mainframes erneuern. Das Risiko der Cloud-Konzentration zieht Aufsicht auf sich und veranlasst Multi-Cloud-Experimente, die die Anbieterabhängigkeit dämpfen.

Europa balanciert Open-Banking-Führerschaft mit Nachhaltigkeitsimperativen. PSD2 hat die API-Offenlegung normalisiert, während ESG-Berichterstattung nun die Anbieterauswahl beeinflusst – energieeffiziente SaaS-Kernsysteme erhalten Scorecard-Präferenz. Nordische Märkte veranschaulichen die Reife mit nahezu 90 % digitaler Banking-Durchdringung und schneller Einführung biometrischer Authentifizierung. Lateinamerika folgt einem Mobile-first-Pfad; Brasiliens Pix-Schienen demonstrieren, wie Echtzeit-Zahlungsinfrastruktur die digitale Einführung beschleunigt. Afrika profitiert, obwohl noch in der Anfangsphase, von Telekommunikations-Geldökosystemen, die als Einstiegspunkte für vollständiges digitales Banking dienen und Greenfield-Möglichkeiten für Cloud-native Anbieter schaffen.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat, wobei etablierte Kernanbieter Temenos, Finastra und FIS auf eingesessene Beziehungen setzen, während Mambu, Thought Machine und 10x Greenfield-Bereitstellungen mit Microservices-Kernen anvisieren. Etablierte Anbieter überarbeiten monolithische Suiten zu API-first-Modulen, um die Bereitstellungsgeschwindigkeit der Herausforderer zu erreichen.

Strategische Maßnahmen konzentrieren sich auf Fähigkeitszukäufe: Alkamis Erwerb von MANTL für 400 Millionen USD vertieft die Tiefe der Kontoeröffnung. Temenos veräußerte Multifonds für 400 Millionen USD und schaffte damit Kapital zur Erweiterung der KI-Roadmaps. FIS berichtet von über 3 Millionen Konten auf seiner modernen Banking-Plattform, was auf Zugkraft bei mittelständischen Banken hindeutet.

Die Differenzierung der Anbieter hängt von messbaren Ergebnissen ab – Reduzierung der Markteinführungszeit, Einsparungen bei Betriebsausgaben und Beschleunigung der Compliance. Neo-Core-Anbieter werben mit Bereitstellung in Wochen statt Jahren, müssen aber Support skalieren und Zuverlässigkeit über Wirtschaftszyklen hinweg beweisen. Dienstleistungsökosysteme prägen Kaufentscheidungen; Integratoren mit zertifizierten Teams beeinflussen RFP-Shortlists, insbesondere dort, wo Banken die Transformationssteuerung auslagern. Plattformanbieter bündeln nun vorgetestete Fintech-Konnektoren – Kauf auf Rechnung, Krypto-Verwahrung, ESG-Bewertung – und schaffen sofort einsatzbereite Erweiterbarkeit, die digitale Strategieteams anspricht.

Der kombinierte Marktanteil der fünf größten Plattformanbieter nähert sich 45 %, was Raum für Konsolidierung anzeigt, aber Platz für spezialisierte Anbieter lässt. Anbieter mit angrenzenden Zahlungs- oder Vermögensverwaltungsmodulen gewinnen Cross-Selling-Vorteile, während diejenigen, die ausschließlich auf Kerneinlagen ausgerichtet sind, das Risiko einer Margenverengung inmitten von Cloud-Preiskriegen tragen.

Marktführer in der Branche der digitalen Banking-Plattformen

Backbase B.V.

Temenos Headquarters SA

Finastra Group Holdings Limited

Infosys Ltd. (Finacle)

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Temenos stimmte dem Verkauf von Multifonds an Montagu Private Equity für rund 400 Millionen USD zu und schärfte damit seinen Fokus auf das Kernbankengeschäft.

- Februar 2025: Alkami Technology schloss eine Akquisition von MANTL für 400 Millionen USD ab und erweiterte damit die Tiefe der digitalen Kontoeröffnung.

- Januar 2025: Temenos meldete EBIT und freien Cashflow für das Geschäftsjahr 2024 über den Prognosen, was auf eine anhaltende Lizenznachfrage hindeutet.

- Januar 2025: FIS verzeichnete einen Umsatz von 10,1 Milliarden USD im Jahr 2024; über 3 Millionen Konten laufen nun auf seiner modernen Banking-Plattform.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für digitale Banking-Plattformen als alle kommerziell eingesetzten, durchgängigen Software-Suiten, die lizenzierten Banken und Kreditgenossenschaften ermöglichen, Kundenprozesse über Web- und Mobilkanäle zu digitalisieren und dabei Kontoeröffnung, Zahlungen, Kreditvergabe sowie Ökosystemintegrationen über konfigurierbare, API-fähige Middleware zu orchestrieren.

Ausschluss aus dem Geltungsbereich: Eigenständige mobile Wallets, filialgebundene Core-Banking-Systeme und reine Beratungsdienstleistungen fallen nicht in unsere Messung.

Segmentierungsübersicht

- Nach Bereitstellung

- Cloud

- On-Premises

- Nach Banktyp

- Privatkundenbanking

- Firmen-/KMU-Banking

- Nach Komponente

- Plattform (Software)

- Dienstleistungen (Implementierung und Support)

- Nach Servicemodell

- SaaS-Abonnement

- Lizenziert (Dauerlizenz)

- Banking-as-a-Service

- Nach Zugriffsmodus

- Mobile Banking

- Online-/Web-Banking

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Singapur

- Malaysia

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten ergänzten die Schreibtischarbeit durch Interviews und kurze Umfragen mit Digital-Verantwortlichen bei Universalbanken, SaaS-Anbietern, regionalen Regulierungsbehörden und Fintech-Beratern in Nordamerika, Europa, Asien-Pazifik und dem GCC. Diese Gespräche klärten durchschnittliche Verkaufspreise, den Rhythmus der Cloud-Migration und Pipeline-Rückstände und halfen uns, frühe schreibtischbasierte Annahmen zu hinterfragen.

Schreibtischforschung

Wir begannen mit der Erfassung nachfrageseitiger Grundlagen aus erstklassigen öffentlichen Quellen wie dem World Bank Global Findex für Kontodigitalisierungsraten, dem BIS Red Book für bargeldlose Transaktionsvolumina und der IMF Financial Access Survey für Trends bei der Filialrationalisierung in 120 Volkswirtschaften. Angebotsseitige Signale wurden aus Zentralbank-API-Richtlinien, FDIC- und EBA-Technologieausgaben-Offenlegungen sowie Patentanmeldungen zu Cloud-nativen Core-Modulen zusammengestellt, die über Questel erfasst wurden.

Die Schreibtischphase stützte sich zudem auf Unternehmens-10-Ks, Investorenpräsentationen und Produktbroschüren, die über Dow Jones Factiva abgerufen wurden, sowie auf Branchenverbandsbriefings der American Bankers Association und Payments Europe zur Identifizierung von Preisverschiebungen. Diese Quellen zusammen bildeten die Grundlage für den Basisjahreswert und hoben regionsspezifische regulatorische Beschleuniger hervor. Die Liste ist illustrativ; viele weitere Dokumente flossen in die Datenerhebung und Querprüfungen ein.

Marktgröße & Prognose

Wir verankern die Basislinie, die durch einen Top-down-Neuaufbau der IT-Ausgaben im Privat- und Firmenkundengeschäft abgeleitet wurde, angepasst durch verifizierte Plattformdurchdringungsquoten und durchschnittliche jährliche Lizenz- und Abonnementgebühren. Ausgewählte Bottom-up-Aggregationen von Anbieterumsatzoffenlegungen und Kanalprüfungen dienen als Plausibilitätsprüfung. Schlüsselvariablen – Smartphone-Durchdringung, Anzahl der Open-Banking-Compliance-Fälle, Cloud-Migrationsraten, digitales Zahlungsvolumen und IT-Ausgaben pro Bank – fließen in eine multivariate Regression ein, die den Wert über den Prognosezeitraum projiziert. Wo Lieferantendaten fehlten, wurden Lücken durch gewichtete regionale Durchschnittswerte geschlossen, die in Folgegesprächen validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe durchlaufen die Ergebnisse eine zweistufige Analysten-Überprüfung, Varianzprüfungen anhand unabhängiger Signale (z. B. neue SaaS-Buchungen, nationale IT-Importdaten) sowie Anomalie-Markierungen bei Abweichungen über ±8 Prozent. Das Modell wird jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche M&A-Aktivitäten, regulatorische Vorgaben oder Währungsschwankungen ausgelöst werden. Unmittelbar vor der Kundenlieferung wird eine abschließende Plausibilitätsprüfung durchgeführt.

Warum unsere Basislinie für digitale Banking-Plattformen Verlässlichkeit beansprucht

Veröffentlichte Schätzungen variieren stark, da Unternehmen unterschiedliche Umfangsfilter, Währungsumrechnungen und Aktualisierungsrhythmen wählen.

Wesentliche Treiber dieser Abweichungen sind unter anderem Studien, die reine mobile Wallets oder proprietäre Neo-Bank-Stacks einbeziehen, andere, die eine aggressive Cloud-Preisdeflation anwenden, sowie einige, die vorpandemische Wachstumskurven extrapolieren, ohne post-KI-bedingte Ausgabepausen zu validieren. Mordor berichtet den Markt ausschließlich auf Anwendungsfall-Basis – Umsätze, die an modulare, bankgerechte Plattformen gebunden sind – und aktualisiert die Zahlen alle zwölf Monate, was die Abweichung begrenzt.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 13,79 Mrd. (2025) | Mordor Intelligence | - |

| USD 30,4 Mrd. (2023) | Global Consultancy A | Umfasst Wallets und reine Fintech-Deployments |

| USD 36,38 Mrd. (2024) | Industry Publisher B | Wendet einen einheitlichen Cloud-Rabatt von 20 % auf On-Premise-Ausgaben an |

| USD 28,2 Mrd. (2022) | Trade Journal C | Verwendet FX-Kurse von 2021 und hat die Post-Pandemie-Volumina nicht aktualisiert |

Insgesamt zeigt der Vergleich, dass Mordors disziplinierter Ansatz bei kontrollierter Umfangsabstimmung, Preisnormalisierung und Aktualisierungsrhythmus eine ausgewogene, transparente Basislinie liefert, die Entscheidungsträger replizieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für digitale Banking-Plattformen?

Der Markt für digitale Banking-Plattformen hat im Jahr 2026 einen Wert von 15,79 Milliarden USD.

Wie schnell wird der Markt für digitale Banking-Plattformen voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 14,52 % wächst und bis 2031 einen Wert von 31,08 Milliarden USD erreicht.

Welches Bereitstellungsmodell hat den größten Anteil im Markt für digitale Banking-Plattformen?

Die Cloud-Bereitstellung hält einen Anteil von 60,74 % und expandiert weiterhin rasch.

Warum gewinnt Banking-as-a-Service an Bedeutung?

Banking-as-a-Service wächst mit einer CAGR von 16,68 %, weil Nicht-Bank-Marken schlüsselfertige Finanzdienstleistungen einbetten können, ohne eine Banklizenz zu besitzen.

Welche Region wird das schnellste Wachstum für digitale Banking-Plattformen verzeichnen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 16,34 %, angetrieben durch die Einführung digitaler Geldbörsen und Inklusionspolitiken.

Was sind die wichtigsten Herausforderungen, die die Einführung einschränken?

Steigende AML-Compliance-Kosten, das Risiko der Hyperscaler-Abhängigkeit und der Mangel an Cloud-nativen Talenten sind die wichtigsten Hemmnisse.

Seite zuletzt aktualisiert am: