Blockchain im Energiemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.46 Milliarden US-Dollar |

| Marktgröße (2031) | 9.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Blockchain im Energiemarkt Analyse von Mordor Intelligence

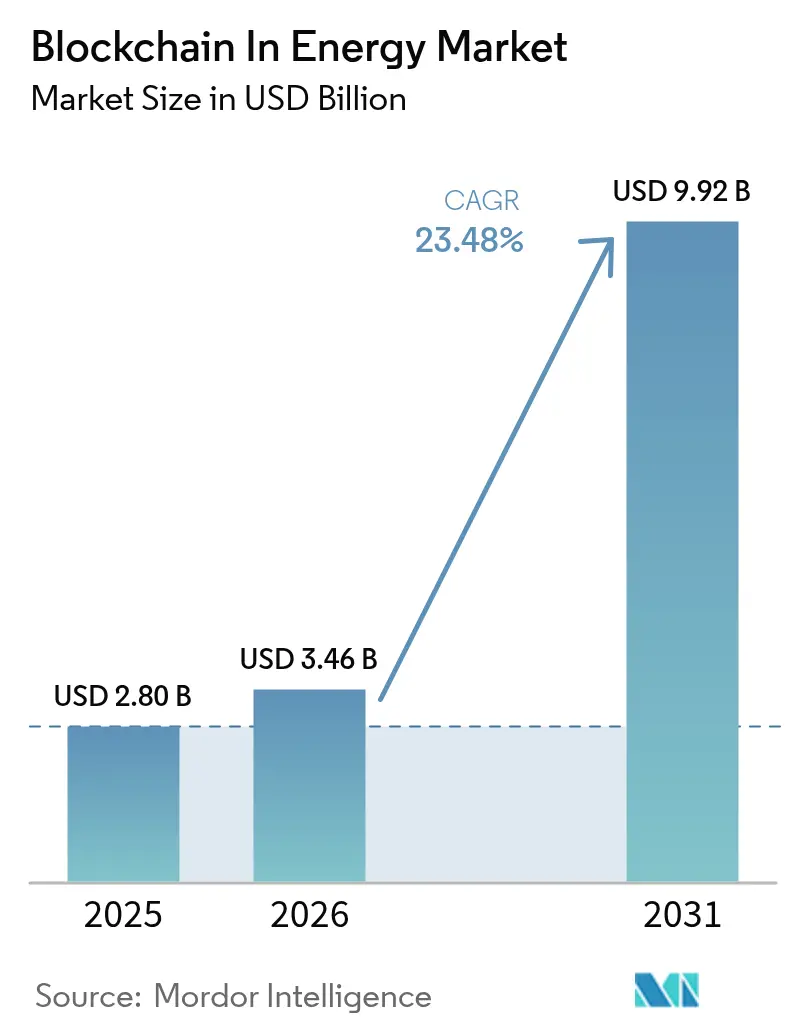

Die Marktgröße des Blockchain im Energiemarkts wird im Jahr 2026 auf USD 3,46 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 2,80 Milliarden, mit Prognosen für 2031 von USD 9,92 Milliarden, wachsend mit einer CAGR von 23,48 % über 2026–2031.

Die rasche Expansion wird durch Europas starke regulatorische Rahmenbedingungen, den Risikokapitalimpuls im asiatisch-pazifischen Raum und die steigende Unternehmensnachfrage nach rund um die Uhr verfügbaren kohlenstofffreien Energiezertifikaten unterstützt. Von Versorgungsunternehmen unterstützte Pilotprojekte entwickeln sich zu kommerziellen Plattformen, die den Peer-to-Peer (P2P)-Handel automatisieren, die Flexibilität verteilter Energieressourcen (DER) monetarisieren und variable Tarife integrieren, die die Echtzeit-Netzbedingungen widerspiegeln. Das Aufkommen energieeffizienter Proof-of-Stake-Protokolle, exemplarisch verdeutlicht durch Solanas 69-prozentige Reduzierung des Energieverbrauchs, senkt die Transaktionskosten und beseitigt eine wesentliche Skalierungsbarriere. Risikokapitalfinanzierungen in tokenbasierte DER-Rollouts bestätigen das Vertrauen der Investoren, während Smart Contracts es Elektrofahrzeug (EV)-Flotten und stationären Batterien ermöglichen, Einnahmen aus Netzdienstleistungen zu erzielen. Zusammen positionieren diese Dynamiken den Blockchain-Markt im Energiesektor für ein anhaltendes zweistelliges Wachstum bis 2030.

Wichtigste Erkenntnisse des Berichts

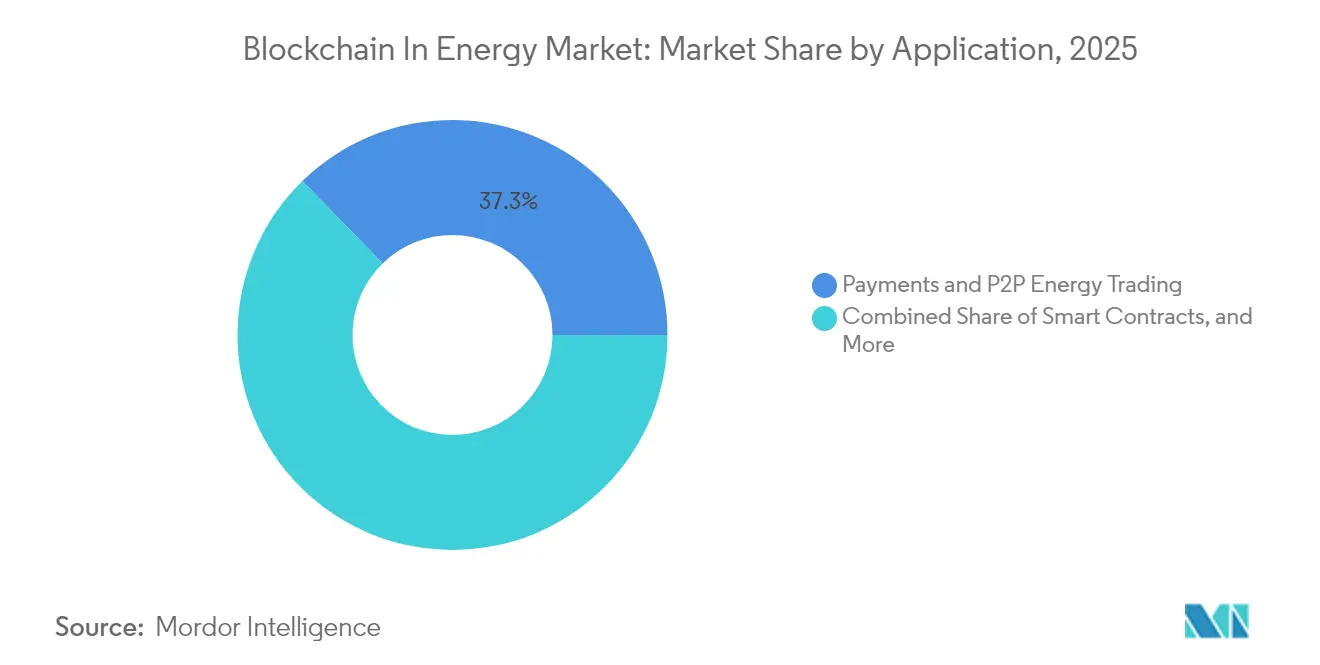

- Nach Anwendung führten Zahlungen und P2P-Energiehandel mit einem Anteil von 37,30 % am Blockchain-Markt im Energiesektor im Jahr 2025; Smart Contracts für DER-Flexibilität werden voraussichtlich bis 2031 mit einer CAGR von 28,74 % wachsen

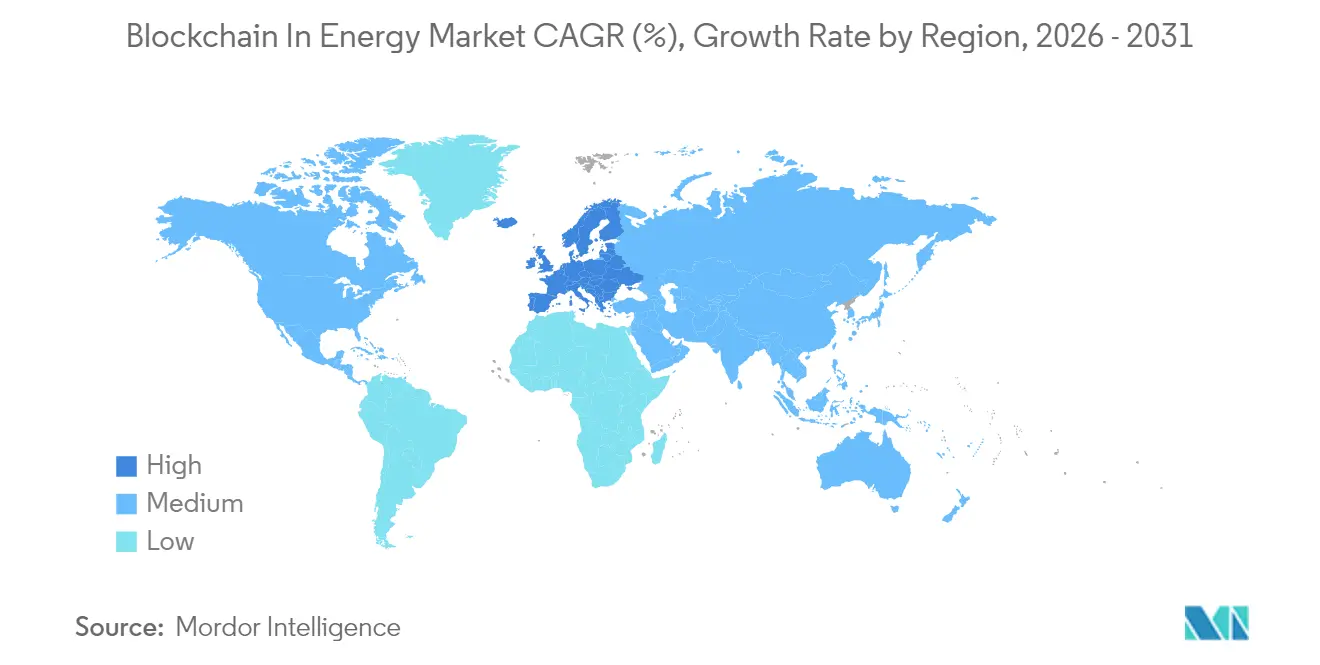

- Nach Region dominierte Europa mit einem Umsatzanteil von 31,60 % im Jahr 2025; der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 27,10 % wachsen

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Blockchain im Energiemarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufkommen variabler Tarife und P2P-Handel | +6.20% | Global, frühe Einführung in Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Von Versorgungsunternehmen unterstützte Blockchain-Zertifikatsprogramme | +5.80% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Risikokapitalfinanzierung in Energie-Token-Start-ups | +4.10% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Tokenbasierte Finanzierung für DER-Rollouts | +3.70% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufkommen variabler Tarife und P2P-Handel

Variable Tarife ersetzen Pauschaltarife durch Echtzeit-Preisgestaltung, die Angebots-Nachfrage-Ungleichgewichte widerspiegelt und Arbitragemöglichkeiten für Prosumenten schafft. Österreichs smartCOMMUNITY-Plattform ermöglicht es Haushalten, Stromkaufverträge individuell zu gestalten und überschüssige Solarenergie zu wettbewerbsfähigen Preisen zu handeln, was mit dem nationalen Ziel von 100 % erneuerbarer Energie bis 2030 übereinstimmt.[1]Power Ledger Pty Ltd, "Österreichischer smartCOMMUNITY-Rollout," powerledger.io Japans KEPCO-Pilotprojekt prognostizierte Einsparungen von USD 18,5 Milliarden durch die Abkehr von festen Einspeisevergütungen und zeigt, wie marktgetriebene Preisgestaltung die nationale Energiewirtschaft umgestalten kann. In ländlichen Mikronetzen eingesetzte Konsortium-Blockchains liefern überlegene Amortisationszeiten im Vergleich zur herkömmlichen Nettomessung und unterstreichen die kommerzielle Tragfähigkeit verteilter Marktplätze. Mit steigender Beteiligung vertiefen Netzwerkeffekte die Liquidität und beschleunigen die Einführung im Blockchain-Markt im Energiesektor.

Von Versorgungsunternehmen unterstützte Blockchain-Zertifikatsprogramme

Versorgungsunternehmen lancieren Blockchain-Zertifikatssysteme, um Erneuerbare-Energie-Mandate zu erfüllen und gleichzeitig ihren Markteinfluss zu behalten. Die Partnerschaft Südkoreas mit KEPCO baut einen nationalen Standard für Erneuerbare-Energie-Zertifikate (REC) auf der Blockchain auf und gewährleistet eine transparente Ausstellung und einen transparenten Handel unter regulatorischer Aufsicht. In Kanada zeigt Alectras GridExchange, wie ein von einem Versorgungsunternehmen betriebener Marktplatz DER-Eigentümern für Netzunterstützung vergütet, ohne die Kontrolle abzugeben. Das ERCOT-REC-Programm in Texas bietet einen bewährten Handelsmechanismus, den die Blockchain verbessern kann, anstatt ihn zu ersetzen, was signalisiert, dass die skalierbarsten Implementierungen mit bestehenden Betreibern zusammenarbeiten werden, anstatt sie zu verdrängen.

Anstieg der Risikokapitalfinanzierung in Energie-Token-Start-ups

Institutionelle Investoren unterstützen Plattformen, die Energieanlagen tokenisieren und Blockchain mit KI für prädiktive Einsatzplanung kombinieren. Renewabls mehrere Millionen umfassende Seed-Runde, angeführt von Helen Ventures, finanziert ein Ledger, das stündliche Emissionen verfolgt und Käufe sauberer Energie empfiehlt, die die Scope-2- und Scope-3-Emissionen von Unternehmen um bis zu 20 % senken könnten. Japans gesetzliche Änderung, die es Risikokapitalfonds erlaubt, Krypto-Assets zu halten, erschließt inländisches Kapital für Web3-Energieunternehmen und beschleunigt den Innovationszyklus im asiatisch-pazifischen Raum. Der Kapitalzufluss positioniert tokenisierte Energie als neue globale Rohstoffklasse und unterstützt Liquidität und Wachstum im Blockchain-Markt im Energiesektor.

Tokenbasierte Finanzierung für DER-Rollouts

Tokenisierte Wertpapiere ermöglichen Bruchteilsinvestitionen in Solaranlagen und Batteriespeicher und senken die Einstiegshürden für Privatanleger in Regionen, in denen die traditionelle Projektfinanzierung eingeschränkt ist. Gemeinschaftsprojekte nutzen Blockchain, um den Anteil jedes Investors zu erfassen und Dividendenzahlungen zu automatisieren, was die Kapitalbildung für erneuerbare Energien fördert. Deutschlands 1,9-GWh-Markt für Heimspeicher profitiert von Netzentgeltbefreiungen, was Token-Modelle für Speicherprojekte besonders attraktiv macht. Die bevorstehende EU-Batterieverordnung, die ab 2027 blockchain-gestützte Batteriepässe vorschreibt, steigert die Attraktivität von rückverfolgbarkeitsfähigen Finanzierungsstrukturen weiter.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Skalierbarkeits- und Transaktionskostenbeschränkungen | -4.80% | Global, ausgeprägt in Märkten mit hohem Volumen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Energiedatenstandards | -3.20% | Global, je nach Region unterschiedlich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Skalierbarkeits- und Transaktionskostenbeschränkungen

Veraltete Proof-of-Work-Ketten können die Mikrotransaktionen, die für den Echtzeit-Netzausgleich erforderlich sind, nicht verarbeiten. Forschungen zur SNARK-basierten parallelen Ausführung zeigen einen 10.000-fachen Durchsatzgewinn und deuten auf einen gangbaren Weg zur Versorgungsunternehmensskala hin.[2]Cryptology ePrint Archive, "SNARK-basierte parallele Ausführung," eprint.ia Solanas Proof-of-Stake-Netzwerk verbraucht nur 0,00412 Wh pro Transaktion, wobei der Gesamtverbrauch 2024 dem von 833 US-Haushalten entspricht, was beweist, dass energieeffizienter Konsens sowohl Emissionen als auch Gebühren senken kann. Hybride Blockchains, die für den EV-Energiehandel getestet wurden, verbinden die Sicherheit von Proof-of-Work mit der Effizienz von Proof-of-Stake und demonstrieren praktische Lösungen für den Blockchain-Markt im Energiesektor.

Fragmentierte Energiedatenstandards

Divergierende technische und rechtliche Rahmenbedingungen behindern grenzüberschreitende Energie-Token-Flüsse. Die Europäische Blockchain-Dienstleistungsinfrastruktur fördert die Interoperabilität, doch die Mitgliedstaaten implementieren weiterhin unterschiedliche Datenschemata, die die Skalierung erschweren. Chinas Grünes Zertifikatshandelssystem, das mittels Q-Learning-Algorithmen optimiert wurde, veranschaulicht nationalen Erfolg, der jedoch vom globalen Markt abgeschottet bleibt. Branchenkonsortien wie die Energy Web Foundation erarbeiten gemeinsame Protokolle, doch bis die Regulierungsbehörden konvergieren, wird die Fragmentierung das Wachstum im Blockchain-Energiemarkt dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Smart Contracts treiben die Modernisierung des Stromnetzes voran

Smart Contracts für DER-Flexibilität machten im Jahr 2025 USD 0,65 Milliarden aus und werden voraussichtlich bis 2031 mit einer CAGR von 28,74 % wachsen. Dieses Teilsegment automatisiert den Einsatz von EV-Flotten und Heimspeichern, minimiert menschliche Eingriffe und unterstützt die Netzstabilität bei Spitzenlast. Zahlungen und P2P-Energiehandel hielten im Jahr 2025 den größten Anteil von 37,30 % an der Marktgröße des Blockchain-Markts im Energiesektor und bewiesen die unmittelbare kommerzielle Tragfähigkeit für automatisierte Abrechnung und Abwicklung. Governance-, Risiko- und Compliance-Lösungen gewinnen an Dynamik, da die stündliche Abstimmung erneuerbarer Energien zum Standard in der Unternehmensbeschaffung wird, was die Breite der Anwendungsfälle unterstreicht, die nun vom Blockchain-Markt im Energiesektor erfasst werden.

Die Integration von KI mit Blockchain-Smart-Contracts steigert die betriebliche Effizienz. Microsofts und Flexidaos stündliche Abstimmung der Offshore-Windleistung mit dem Rechenzentrumsverbrauch zeigt, wie unveränderliche Ledger Doppelzählungen verhindern, während fortschrittliche Algorithmen die Synchronizitätswerte maximieren. Digitale Identitätsrahmen, die auf Zero-Knowledge-Beweisen basieren, schützen die Privatsphäre der Nutzer, wenn Elektrofahrzeuge mit intelligenten Stromnetzen interagieren, und Energieeffizienz-Anreizprogramme liefern Token-Belohnungen für die Teilnahme an der Nachfragesteuerung. Zusammen erweitern diese sich entwickelnden Anwendungen das Instrumentarium des Blockchain-Markts im Energiesektor und verankern eine langfristige Wertschöpfung im gesamten Stromnetz.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa trug 31,60 % des Umsatzes 2025 bei und festigte seine Führungsposition durch kohärente politische Instrumente und erhebliche öffentliche Ausgaben. Die EUR 22,5 Millionen umfassende Hamburger Wärmewende der Europäischen Kommission nutzt Blockchain, um die Herkunft von Wärmequellen zu verifizieren, und unterstreicht das staatliche Engagement für transparente Energiesysteme. Regulatorische Sandboxes, wie die Europäische Blockchain-Sandbox, die Enodas ENSEMBLE-Plattform geprüft hat, senken die Compliance-Kosten für Innovatoren und beschleunigen die Kommerzialisierung. Österreichs P2P-Handels-Rollout bestätigt, dass konsequente politische Unterstützung zu kommerzieller Einführung führt und den Blockchain-Markt im Energiesektor untermauert.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 27,10 %. Japans überarbeitete Fondsregeln erlauben es Kommanditgesellschaften, Krypto-Assets zu halten, und lenken inländisches Kapital in Web3-Energieunternehmen. Das Versorgungsunternehmen-Konsortium Südkoreas etabliert blockchain-basierte REC-Märkte unter ministerieller Aufsicht und verleiht ihnen eine Legitimität, die zusätzliche Investitionen anzieht, tokenpost.kr. Australiens Forschung zu Fahrzeug-zu-Netz-Tarifen zeigt, wie adaptives Tarifdesign sowohl Kundeneinsparungen als auch Netzunterstützung maximiert und einen replizierbaren Entwurf für zukünftige Blockchain-Plattformen bietet.

Der nordamerikanische Markt entwickelt sich durch groß angelegte Integration weiter. Der 10-Jahres-Fahrzeug-zu-Netz-Fahrplan des US-Energieministeriums priorisiert Cybersicherheit und intelligentes Laden – die grundlegenden Schichten für Blockchain-Interoperabilität. Kaliforniens Schnellladepilotprojekte demonstrieren Kostensenkungen, wenn die Integration erneuerbarer Energien und Netzdienstleistungen durch verteilte Ledger optimiert werden. Kanadas Alectra GridExchange liefert einen Beweis für von Versorgungsunternehmen betriebene Marktplätze, die bestehende Rollen bewahren und gleichzeitig neue Transaktionsarchitekturen annehmen.

Wettbewerbslandschaft

Die Wettbewerbsintensität bleibt hoch, da Versorgungsunternehmen, Unternehmenssoftwareanbieter und blockchain-native Start-ups um Marktanteile konkurrieren. IBM und SAP integrieren Ledger-Module in bestehende Energiemanagementsysteme und nutzen dabei etablierte Kundenstämme. Spezialisten wie Power Ledger und LO3 Energy konzentrieren sich auf P2P-Angebote, die die konventionelle Abrechnung umgehen und gleichzeitig die regulatorische Compliance gewährleisten. Versorgungsunternehmen wie KEPCO und Alectra begegnen der Disruption durch den Start eigener Plattformen und verankern so Kundenbeziehungen im wachsenden Blockchain-Markt im Energiesektor.

Zu den Chancen in unbesetzten Marktsegmenten gehört der grenzüberschreitende Energiehandel, bei dem derzeit nur wenige Plattformen unterschiedliche REC-Standards und Tarifstrukturen in Einklang bringen. KI-gestützte Blockchain-Systeme – exemplarisch verdeutlicht durch Renewabls Emissionsverfolgungsledger – versprechen proaktive Asset-Einsatzplanung und Echtzeit-Ausgleichsempfehlungen und heben ein aufstrebendes Schlachtfeld für geistiges Eigentum hervor. Solanas energieeffizientes Proof-of-Stake-Netzwerk zeigt, dass Konsens-Innovation sowohl Kosten- als auch Nachhaltigkeitsvorteile bringen kann, was darauf hindeutet, dass die Protokollauswahl die Wettbewerbsergebnisse beeinflussen wird. Die Patentaktivität tendiert zu datenschutzwahrenden Analysen, wobei Zero-Knowledge-Beweise Bedenken hinsichtlich der Datenweitergabe adressieren und potenziell den Wettbewerbsvorteil im Blockchain-Markt im Energiesektor neu definieren.

Marktführer im Blockchain-Bereich der Energiebranche

SAP SE (SAP)

Accenture PLC

IBM Corporation

LO3 Energy Inc.

Accenture

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Enbio Holdings und Vitamon begannen mit solarbetriebenen Bitcoin-Mining-Versuchen, um die erneuerbare Energieproduktion mit der Mining-Nachfrage in Einklang zu bringen

- April 2025: KlimaDAO JAPAN und Partner stellten tokenisierte Kohlenstoffgutschrift-Dienste für die Osaka-Kansai-Expo vor

- März 2025: NYDIG erwarb die 270-MW-Mining-Anlagen von Crusoe Energy Systems, um kostengünstiges Gasfackeln für die Blockchain-Sicherheit zu nutzen.

- Februar 2025: MARA Holdings erwarb einen 114-MW-Windpark in Texas für vertikal integriertes Bitcoin-Mining.

Umfang des globalen Blockchain im Energiemarkt Berichts

Da der Energiesektor größtenteils zentral gesteuert wird, weist er einige Probleme auf, wie z. B. hohe Verwaltungs- und Übertragungskosten. Blockchain löst diese Probleme, reduziert das Risiko eines Single Point of Failure und macht die gesamte Lieferkette transparenter. Es wird erwartet, dass die Technologie einen bemerkenswerten digitalen Wandel im Energiesektor einleiten wird.

Der Blockchain-Markt im Energiesektor ist nach Anwendung (Zahlungen, Smart Contracts, Digitale Identitäten, Governance, Risiko- und Compliance-Management sowie sonstige Anwendungstypen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika) unterteilt.

Die Marktgrößen und Prognosen werden in Wertangaben (in USD Millionen) für alle oben genannten Segmente bereitgestellt.

| Zahlungen |

| Smart Contracts |

| Digitale Identitäten |

| Governance, Risiko und Compliance (GRC) |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Japan |

| Australien | |

| Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Mexiko | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Israel | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Zahlungen | |

| Smart Contracts | ||

| Digitale Identitäten | ||

| Governance, Risiko und Compliance (GRC) | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Japan | |

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Mexiko | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Israel | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Blockchain-Markt im Energiesektor derzeit?

Der Markt wird im Jahr 2026 auf USD 3,46 Milliarden geschätzt und soll bis 2031 auf USD 9,92 Milliarden wachsen.

Welches Anwendungssegment hat den größten Marktanteil?

Zahlungen und Peer-to-Peer-Energiehandel machen 37,30 % des Umsatzes 2025 aus.

Welche Region wächst am schnellsten?

Für den asiatisch-pazifischen Raum wird zwischen 2026 und 2031 eine CAGR von 27,10 % prognostiziert.

Was ist der größte Treiber der Einführung?

Variable Tarife in Verbindung mit blockchain-gesteuertem P2P-Handel tragen mit +6,2 % der CAGR den höchsten positiven Einfluss auf das prognostizierte Wachstum bei.

Wie werden Skalierbarkeitsprobleme angegangen?

Energieeffiziente Proof-of-Stake-Netzwerke und Architekturen zur parallelen Ausführung steigern den Durchsatz und senken gleichzeitig den Energieverbrauch für Transaktionen drastisch.

Wer sind die führenden Akteure in der Wettbewerbslandschaft?

Zu den wichtigsten Teilnehmern gehören IBM, SAP, Power Ledger, LO3 Energy, KEPCO und Alectra sowie Protokollentwickler wie Solana

Seite zuletzt aktualisiert am: