Blockchain im Telekommunikationsmarkt – Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

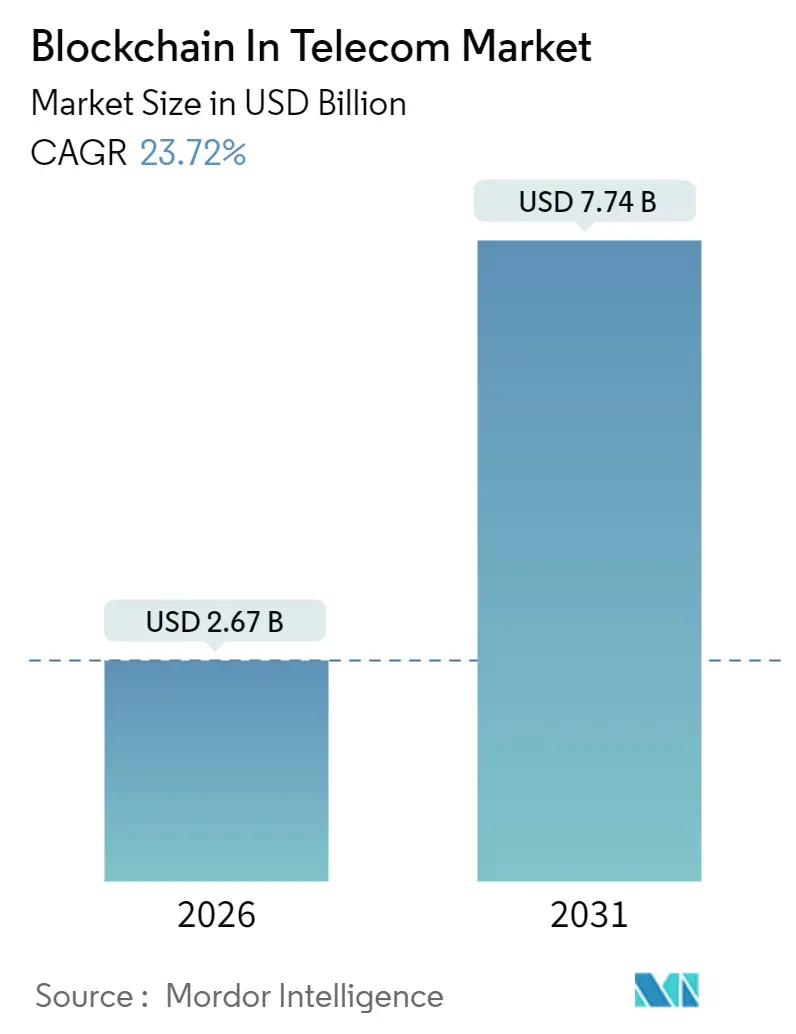

| Marktgröße (2026) | 2.67 Milliarden US-Dollar |

| Marktgröße (2031) | 7.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Blockchain-Markts im Telekommunikationsbereich von Mordor Intelligence

Die Marktgröße für Blockchain im Telekommunikationsbereich erreichte im Jahr 2026 einen Wert von 2,67 Milliarden USD und wird bis 2031 voraussichtlich auf 7,74 Milliarden USD ansteigen, was einer CAGR von 23,72 % im Prognosezeitraum entspricht. Der Schwung resultiert daraus, dass Netzbetreiber Produktions-Workloads von isolierten Pilotprojekten auf unternehmenstaugliche Bereitstellungen verlagern, die die Roaming-Abrechnung optimieren, Betrug bekämpfen und die Infrastruktur zur Identitätsverifizierung stärken. Konsortiumgeführte Standards, Hyperscaler-BaaS-Angebote und 5G-Netzwerk-Slicing-Vorgaben verkürzen allesamt die Markteinführungszyklen, während die Verlagerung hin zu genehmigungsbasierten Ledgern wettbewerbsbezogene Geheimhaltungsbedenken mindert. Die Vorschriften zur Anrufer-ID-Authentifizierung in Nordamerika, die 5G-Einführungen im asiatisch-pazifischen Raum und die eSIM-Vorschriften in Europa verankern die geografische Nachfrage. Mangel an Fachkräften für die Dienstleistungsintegration, Grenzen der Energieeffizienz und unvollständige Interoperabilitätsrahmen dämpfen die Wachstumsdynamik, ändern jedoch nichts am strukturellen Aufwärtstrend des Marktes. Der Wettbewerb unter den Anbietern bleibt moderat, da Gerätehersteller, etablierte Unternehmenssoftwareanbieter und Blockchain-Spezialisten unterschiedliche Nischen verfolgen, ohne wesentliche Überschneidungen aufzuweisen.

Wichtigste Erkenntnisse des Berichts

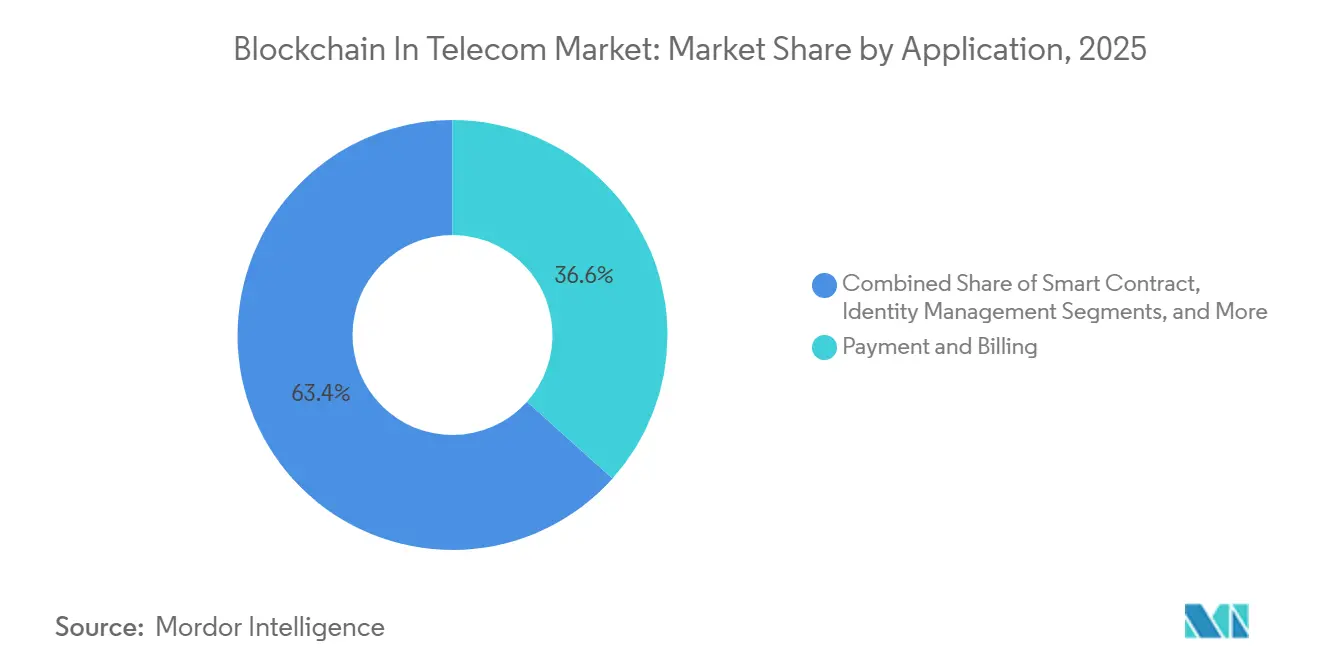

- Nach Anwendung hielt Zahlung und Abrechnung im Jahr 2025 einen Umsatzanteil von 36,63 %, während Smart-Contract-Anwendungsfälle bis 2031 mit einer CAGR von 25,81 % wachsen sollen.

- Nach Komponente erfasste die Plattform im Jahr 2025 57,33 % des Umsatzes, während Dienstleistungen bis 2031 mit einer CAGR von 24,55 % zulegen sollen.

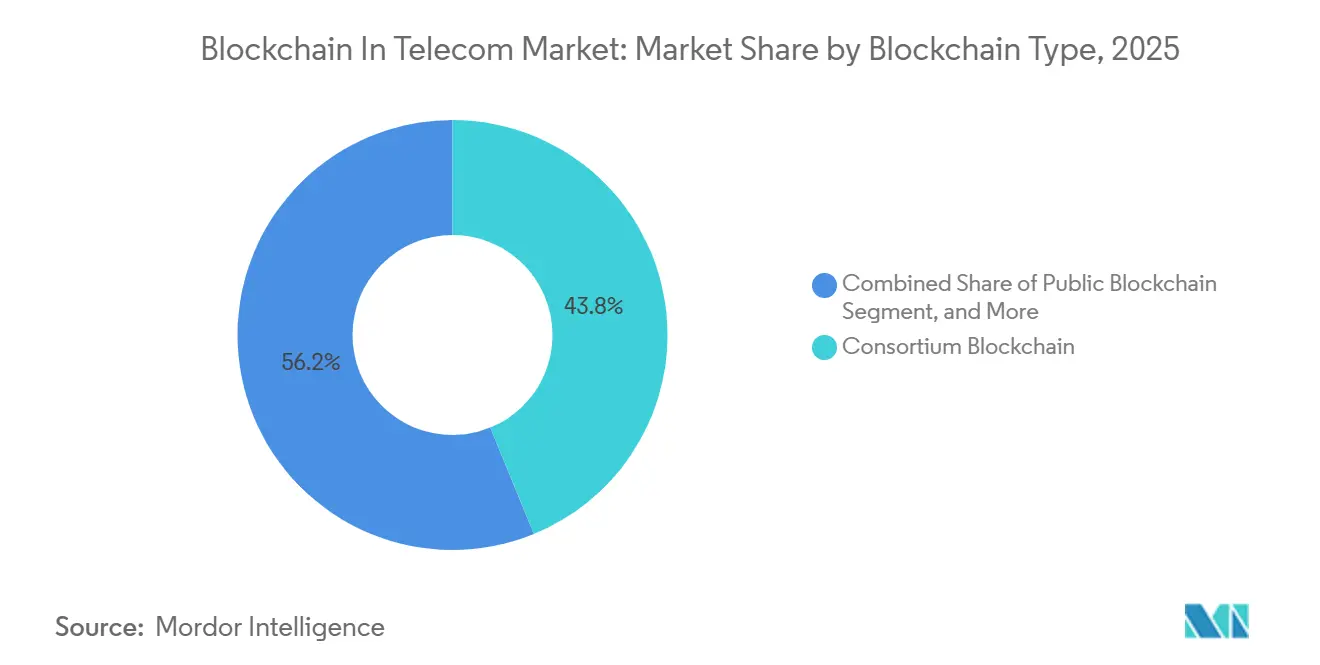

- Nach Blockchain-Typ führten Konsortium-Netzwerke im Jahr 2025 mit einem Anteil von 43,82 %.

- Nach Bereitstellungstyp entfielen im Jahr 2025 60,26 % der Installationen auf die Cloud, mit einer steigenden CAGR von 26,03 %.

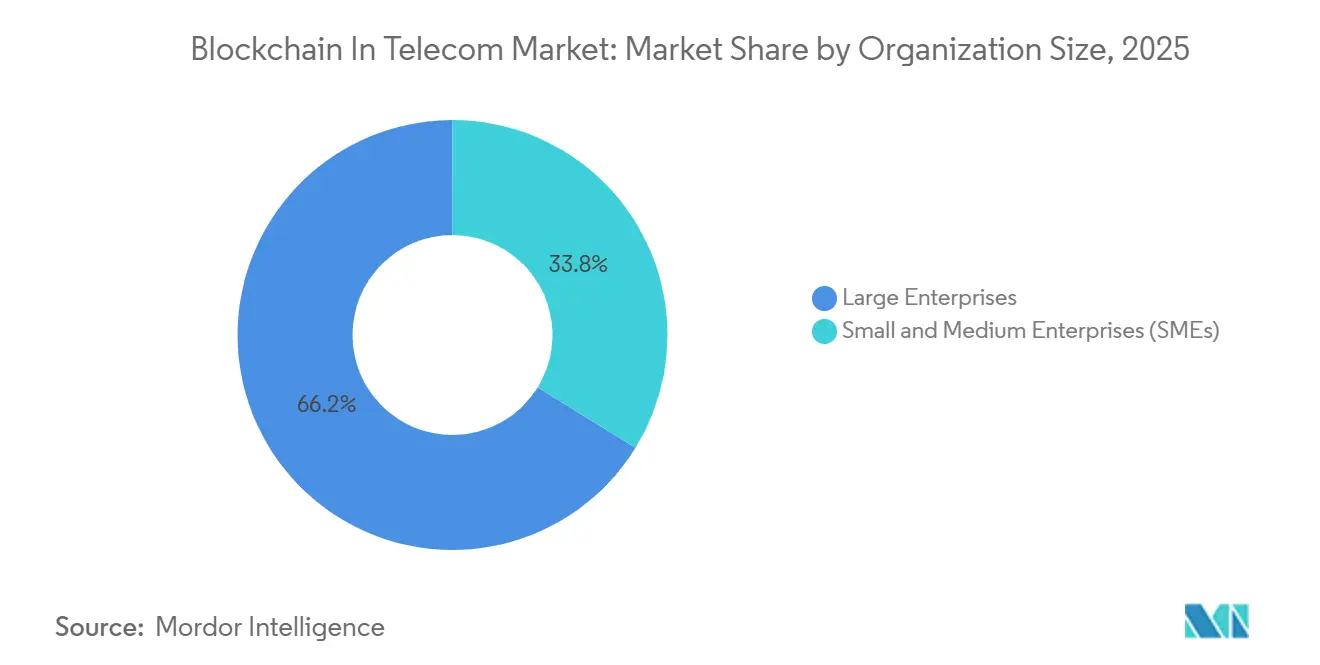

- Nach Unternehmensgröße repräsentierten Großunternehmen im Jahr 2025 66,21 % der Ausgaben; KMU sollen mit einer CAGR von 24,06 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,12 %, während der asiatisch-pazifische Raum bis 2031 die schnellste CAGR von 28,17 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Blockchain-Markt im Telekommunikationsbereich

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fokus auf die Eindämmung von Telekommunikationsbetrug | +4.2% | Global, mit besonderem Druck in Nordamerika und Europa aufgrund regulatorischer Strafen | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach sicherem 5G-Netzwerk-Slicing | +3.8% | Kernmärkte im asiatisch-pazifischen Raum (China, Südkorea, Japan), Ausstrahlungseffekte nach Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Initiativen zur Effizienzsteigerung bei der Roaming-Abrechnung | +2.9% | Global, angeführt von GSMA-Mitgliedsbetreibern in Europa, dem Nahen Osten und dem asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Regulatorischer Druck für den Schutz von SIM- und Geräteidentitäten | +3.5% | Nordamerika und EU, Ausweitung auf den Nahen Osten und Afrika | Langfristig (≥4 Jahre) |

| Entstehung von Telekommunikations-fokussiertem Blockchain-als-Dienstleistung (BaaS) | +4.1% | Nordamerika, Europa und fortgeschrittene Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Monetarisierung von Carrier-Edge-Knoten über Blockchain-Marktplätze | +2.7% | Nordamerika, Westeuropa und ausgewählte Knotenpunkte im asiatisch-pazifischen Raum (Singapur, Südkorea) | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fokus auf die Eindämmung von Telekommunikationsbetrug

Die globalen Betrugsverluste beliefen sich im Jahr 2024 auf 39,89 Milliarden USD, was Netzbetreiber dazu veranlasst, unveränderliche Ledger einzusetzen, die Anrufdetaildaten an der Quelle aufzeichnen und SIM-Box-Bypass in Echtzeit blockieren. Die STIR/SHAKEN-Regeln der Vereinigten Staaten erfordern kryptografische Anrufer-ID-Signaturen, und mehrere Tier-1-Netzbetreiber erproben derzeit Blockchain-Register, da zentralisierte Datenbanken anfällig für Credential-Stuffing-Angriffe sind. Ericssons Pilotprojekt mit Batelco reduzierte den Roaming-Betrug innerhalb von sechs Monaten um 34 % und bewies, dass ledgerbasierte gemeinsame Intelligenz messbare Gewinne liefert. Der Bedarf an Betrugseindämmung begünstigt Konsortiumdesigns, die es Wettbewerbern ermöglichen, Risikodaten zu teilen, ohne proprietäre Teilnehmerdaten preiszugeben.

Steigende Nachfrage nach sicherem 5G-Netzwerk-Slicing

Netzwerk-Slice-Verträge garantieren Latenz und Bandbreite für autonome Fahrzeuge oder Fernchirurgie. Der ITU-T-Standard Y.3087 legt Hooks für verteilte Ledger für Slice-Lebenszyklusprotokolle fest und zementiert Blockchain als Vertrauensschicht für Multi-Operator-SLAs. Südkoreas Regelung von 2025 macht die Ledger-Protokollierung in öffentlichen Sektoren verpflichtend, was die Einführung durch SK Telecom und KT Corporation beschleunigt.[1]Ministerium für Wissenschaft und IKT, "5G-Netzwerk-Slicing-Vorschriften," MSIT, msit.go.kr Smart Contracts automatisieren auch Strafzahlungen, sobald die Leistung abweicht, und eliminieren mehrtägige Abstimmungszyklen, die die Margen der Betreiber schmälerten.

Zunehmende Initiativen zur Effizienzsteigerung bei der Roaming-Abrechnung

Die ETSI-PDL-030-Spezifikation für das eSIM-Profilmanagement erhebt genehmigungsbasierte Ledger zur Standardplattform, um SIM-Swap-Betrug zu verhindern, der im Jahr 2023 Kryptowährungsdiebstähle in Höhe von 68 Millionen USD ermöglichte. Zero-Knowledge-Beweise ermöglichen es Betreibern nun, KYC-Verpflichtungen zu erfüllen und gleichzeitig Benutzerdaten zu schützen. Chinas Lizenzierungsregime stuft Blockchain-Identitätsplattformen in dieselbe kritische Infrastrukturkategorie wie 5G-Basisstationen ein, was den Marktanteil zugunsten geprüfter inländischer Anbieter verschiebt.

Regulatorischer Druck für den Schutz von SIM- und Geräteidentitäten

Netzbetreiber mit ungenutzten Edge-Standorten wandeln freie Rechenkapazität in Validator-Kapazität um und verwandeln Investitionsausgaben in Erträge. Deutsche Telekom AG erzielte im Jahr 2024 durch das Betreiben von NEAR-Knoten Staking-Belohnungen in Höhe von 1,2 Millionen EUR (1,3 Millionen USD) und erzielte damit einen inkrementellen Ertrag von 0,5–1,0 %. Oracle und Microsoft integrieren Telekommunikationsvorlagen und Compliance-Module, was die Bereitstellungsfenster von Monaten auf Wochen verkürzt und KMU-Betreiber anzieht, die sich maßgeschneiderte Entwicklungen nicht leisten können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an branchenweiten Interoperabilitätsstandards | -3.1% | Global, mit besonderer Reibung in Multi-Vendor-Umgebungen in Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Skalierbarkeit und Energieeffizienz | -2.8% | Global, insbesondere in Regionen mit CO₂-Bepreisungsvorschriften (EU, Kalifornien) | Langfristig (≥4 Jahre) |

| Hohe Integrationskosten mit Legacy-OSS/BSS | -2.3% | Reife Märkte (Nordamerika, Europa) mit fest verankerten Legacy-Systemen | Kurzfristig (≤2 Jahre) |

| Begrenzte Telekommunikations-taugliche Expertise bei der Prüfung von Smart Contracts | -1.6% | Global, mit Talentkonzentration in Nordamerika und ausgewählten europäischen Knotenpunkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an branchenweiten Interoperabilitätsstandards

Nur drei der 58 offenen APIs des TM Forums decken Blockchain ab, was Netzbetreiber dazu zwingt, maßgeschneiderte Middleware zu finanzieren, die Transaktionen zwischen Hyperledger Fabric und Ethereum-Sidechains übersetzt. MEFs Orchestrierungsspezifikation verschiebt Ledger-Bindungen auf mindestens 2027, was frühe Anwender befürchten lässt, in gestrandeten Vermögenswerten zu enden. Das Interoperabilitätsprojekt des IEEE befindet sich noch im Entwurfsstadium, sodass Betreiber auf parallele Integrationen setzen, die die Betriebskosten erhöhen und den ROI begrenzen.

Bedenken hinsichtlich Skalierbarkeit und Energieeffizienz

Proof-of-Work-Ketten verbrauchen mehr Strom als Argentinien und überschreiten damit die Scope-2-Kohlenstoffziele der Telekommunikationsbranche. Proof-of-Stake reduziert den Energieverbrauch erheblich, birgt jedoch das Risiko einer Validator-Zentralisierung, wie sich zeigte, als vier Einheiten im Jahr 2024 51 % des Ethereum-Stakes hielten. Die 3.500-TPS-Obergrenze von Hyperledger Fabric zwingt Netzbetreiber zur Bündelung von Abrechnungsdaten, was mit den Fünf-Neunen-Verfügbarkeitsstandards kollidiert. Mögliche EU-CO₂-Zölle auf digitale Dienste ab 2026 könnten Betreiber bestrafen, die es versäumen, auf umweltfreundlichere Konsensmechanismen umzusteigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Smart Contracts automatisieren Inter-Carrier-Abrechnungen

Zahlung und Abrechnung führte im Jahr 2025 mit einem Umsatzanteil von 36,63 %, aber Smart-Contract-Workflows sind auf dem Weg zu einer CAGR von 25,81 %, da Betreiber SLA-Logik direkt in Solidity-Code im Blockchain-Markt im Telekommunikationsbereich einbetten. Die Verlagerung spiegelt die Erkenntnis wider, dass der Vorteil von Blockchain in der Automatisierung von Roaming- und Spektrum-Sharing-Vereinbarungen liegt, anstatt bestehende Zahlungsinfrastrukturen zu spiegeln. Identitätsmanagementprojekte richten sich nach den eSIM-Regeln von ETSI, und in Blockchain verankerte Anrufer-ID-Register gewährleisten die STIR/SHAKEN-Konformität und reduzieren Betrug ohne zentrale Honeypots.

Neue Ledger für die Konnektivitätsbereitstellung portieren Nummern in Südkorea in unter 10 Minuten, gegenüber 48 Stunden unter Legacy-HLR-Systemen. Die Netzwerk-Slicing-Orchestrierung folgt der ITU-T-Y.3087-Richtlinie und protokolliert jede Parameteränderung für die rechtliche Nachvollziehbarkeit. Oracles vorgefertigte Vorlagen reduzieren die Integration von neun Monaten auf sechs Wochen und beschleunigen die Einführung bei mittelgroßen Netzbetreibern, denen tiefgreifende OSS-Teams fehlen.

Nach Komponente: Dienstleistungen steigen, da Prüfungsexpertise entscheidend wird

Ledger-Plattformen dominierten im Jahr 2025 57,33 % des Umsatzes, da Betreiber im Blockchain-Markt im Telekommunikationsbereich architektonische Kontrolle anstrebten. Dienstleistungen sollen jedoch mit einer CAGR von 24,55 % wachsen, da weltweit weniger als 2.000 Ingenieure sowohl Telekommunikations-Domänenkenntnisse als auch Blockchain-Fähigkeiten vereinen. Guardtime verzeichnete einen Anstieg der Prüfungsaufträge um 340 %, was signalisiert, dass die Validierung der Vertragssicherheit unverzichtbar wird. Hardware-Knoten bleiben der kleinste Anteil, sind jedoch für 5G-Edge-Szenarien, die eine Validierungslatenz von unter 20 Millisekunden erfordern, unverzichtbar.

Beratungsunternehmen und Hyperscaler füllen die Talentlücke. IBM und Accenture starteten 2025 Zertifizierungsprogramme, während AWS, Azure und Google Cloud Telekommunikations-Governance-Pakete integrieren, die es Netzbetreibern ermöglichen, DSGVO, Chinas Datensicherheitsgesetz und andere Vorschriften direkt ab Werk einzuhalten. Dieses Funktionspaket treibt Cloud-Plattformen dazu an, 1,5 Prozentpunkte schneller zu wachsen als On-Premises-Lösungen.

Nach Blockchain-Typ: Konsortien balancieren Transparenz mit Vertraulichkeit

Konsortium-Netzwerke sicherten sich im Jahr 2025 einen Umsatzanteil von 43,82 %, dank Governance-Modellen, die es Wettbewerbern ermöglichen, über Upgrades abzustimmen und gleichzeitig Teilnehmerdaten durch Zero-Knowledge-Beweise zu verschleiern. Hybride Ledger sollen bis 2031 mit der schnellsten CAGR von 23,96 % wachsen, da Betreiber Dual-Layer-Architekturen einführen, die sensible Daten auf privaten Sidechains speichern und gleichzeitig Beweise für Regulierungsprüfungen in öffentlichen Ketten verankern.

Öffentliche Ketten bleiben auf ergänzende Umsatzspiele beschränkt, wie etwa Deutsche Telekom AGs NEAR-Validator-Knoten, anstatt den Kerndatenverkehr zu verarbeiten. Private Ketten sprechen vertikal integrierte Marktführer an, wie AT&T, die interne Prozessgewinne anstreben, ohne auf Peer-Zusammenarbeit im Blockchain-Markt im Telekommunikationsbereich angewiesen zu sein.

Nach Bereitstellungstyp: Cloud-Plattformen beschleunigen die Markteinführungszeit

Cloud-Installationen machten im Jahr 2025 60,26 % der Bereitstellungen aus und sollen im Blockchain-Markt im Telekommunikationsbereich mit einer CAGR von 26,03 % wachsen. Azure Confidential Ledger, das 2024 eingeführt wurde, verkürzte die Bereitstellungszyklen durch die Integration mit Azure Active Directory und Key Vault auf acht Wochen, während Oracle auf verbrauchsbasierte Preisgestaltung umstellte, die die Kosten am Transaktionsvolumen ausrichtet.

On-Premises bleibt in Ländern mit strengen Datensouveränitätsgesetzen obligatorisch, doch die Integration kann sich auf 24 Monate erstrecken. Da 78 % der neuen Projekte im Jahr 2025 auf Hyperscalern landen, sprechen die wirtschaftlichen Faktoren für die Cloud, insbesondere wenn Betreiber Blockchain mit 5G-Edge-Knoten bündeln, um latenzarme Rechenkapazität zu monetarisieren.

Nach Unternehmensgröße: KMU setzen auf API-first-Dienste

Große Betreiber lenkten im Jahr 2025 66,21 % der Ausgaben, aber KMU werden sie bis 2031 mit einer CAGR von 24,06 % übertreffen. Twilios Blockchain-Nummernverifizierungs-API für 0,02 USD pro Abfrage ermöglicht es Netzbetreibern mit weniger als 5 Millionen Nutzern, die STIR/SHAKEN-Konformität zu erfüllen, ohne eigene Knoten zu betreiben. Einheitliche regulatorische Anforderungen bedeuten, dass kleinere Akteure die Einführung nicht aufschieben können, und API-basierte Modelle senken die Gesamtkosten im Vergleich zu maßgeschneiderten Lösungen um bis zu 70 %.

Große Marktführer werden weiterhin stark investieren, doch fest verankerte OSS-Bestände und Multi-Vendor-Komplexität verlangsamen die Einführung. Middleware-Nachrüstungen können pro Bereitstellung 5–10 Millionen USD kosten, was erklärt, warum Tier-1-Betreiber trotz größerer absoluter Budgets im Blockchain-Markt im Telekommunikationsbereich eine langsamere CAGR von 22,1 % verzeichnen.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit 37,12 % des Umsatzes, nachdem die Anrufer-Authentifizierungsregeln der FCC US-amerikanische Netzbetreiber dazu veranlassten, ledgerbasierte Register einzusetzen, die Robocalls innerhalb eines Jahres um 28 % reduzierten. Kanada entwarf 2025 parallele Richtlinien, und Mexiko schrieb 2024 die Blockchain-Nummernportierung vor, wodurch die Portierungsfenster von 48 Stunden auf sechs Stunden verkürzt wurden.[2]Instituto Federal de Telecomunicaciones, "Blockchain-Nummernportierungsmandat," IFT, ift.org.mx

Der asiatisch-pazifische Raum wird bis 2031 die schnellste CAGR von 28,17 % verzeichnen. Reliance Jio Infocomm Limited integrierte Blockchain in landesweite 5G-Slices, während Südkoreas verpflichtende Ledger-Protokollierung für öffentliche Projekte die Einführung beschleunigt. China erteilte bis Ende 2025 1.847 Blockchain-Dienstlizenzen an Telekommunikationsunternehmen und stufte verteilte Ledger als wesentliche Infrastruktur ein. Rakuten Group, Inc. nutzt Blockchain, um Spektrum-Sharing-Ereignisse mit Marktführern zeitlich zu stempeln und Streitbeilegungszyklen von sechs Wochen auf drei Tage zu verkürzen.

Europa hielt im Jahr 2025 einen Anteil von 28,5 %, angetrieben durch DSGVO-konforme eSIM-Ledger-Standards von ETSI, die Vodafone Group Plc, Orange S.A. und Deutsche Telekom AG übernahmen. Der Nahe Osten und Afrika verzeichneten eine CAGR von 25,3 %, wobei Südafrikas Blockchain-SIM-Registrierungsmandat betrügerische Aktivierungen innerhalb von neun Monaten um 41 % reduzierte.[3]Unabhängige Kommunikationsbehörde Südafrikas, "SIM-Registrierungs-Blockchain-Mandat," ICASA, icasa.org.za Das Wachstum in Südamerika konzentriert sich auf Brasilien, wo Anatels Portabilitätsreformen die Übertragungszeit auf vier Stunden verkürzten.

Regulatorisches Umfeld

Die Regulierungs- und Normungsaktivitäten für Blockchain im Telekommunikationsbereich werden weniger von Einzelstaatenregelungen geprägt als von telekommunikationsspezifischen technischen Empfehlungen und branchenweiten Governance-Rahmenwerken, die genehmigungsbasierte DLT prüfbar, interoperabel und über Betreiber hinweg steuerbar machen. Die ITU-T hat mehrere DLT-Empfehlungen veröffentlicht, die telekommunikationsspezifische Betriebsanforderungen abbilden, darunter F.751.8 (Juli 2023) zu DLT-Rahmenwerken, die auf regulatorische Anforderungen wie Datenschutz und Rechenschaftspflicht in genehmigungsbasierten Umgebungen abgestimmt sind, sowie Y.3210 (September 2024), das die DLT-Integration in Konvergenzarchitekturen aus Festnetz, Mobilfunk und Satellit unterstützt.

Im Jahr 2025 erweiterte die ITU-T das umsetzbare Leitlinienpaket um F.751.23 (März 2025) für DLT-Interoperabilitätsanforderungen, Y.2348 (März 2025), das eine DLT-basierte funktionale Architektur für die gemeinsame Nutzung von Netzwerkressourcen definiert, und F.751.24 (März 2025), das DLT-basierte Autorisierungsdienste spezifiziert. ITU-T M.3166.1 (Oktober 2025) fügte protokollneutrale Anforderungen an Management-Schnittstellen für Blockchain-Systeme hinzu (Konfigurations-, Leistungs-, Fehler- und Protokollverwaltung), während die GSMA-Governance und -Dokumentation für Blockchain for Wholesale Roaming ein branchenweites Betriebsmodell bereitstellt, das Netzbetreibern hilft, ihre Designs für Multi-Operator-Abrechnung und Datenaustausch an einheitliche Kontrollen anzupassen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt bei Normungsgremien und Branchenverbänden, die interoperable Prozesse definieren (GSMA Distributed Ledger Technology Group, ITU-T, ETSI ISG PDL), und geht dann zu Plattform- und Infrastrukturanbietern über, die genehmigungsbasierte Ledger-Stacks und Managed Services bereitstellen (Hyperscaler und Anbieter von Unternehmenssoftware). Telekommunikationsbetreiber implementieren Anwendungsfälle in den Bereichen Wholesale-Roaming-Abrechnung, gemeinsame Betrugserkennung, Identitäts- und eSIM-bezogene Workflows sowie gemeinsame Nutzung von Netzwerkressourcen. Systemintegratoren und Sicherheitsspezialisten verbinden DLT mit OSS/BSS, automatisieren die durch Smart Contracts gesteuerte Abrechnung und bieten Smart-Contract-Assurance sowie operatives Monitoring, das auf telekommunikationsgerechte Verfügbarkeits- und Prüfanforderungen abgestimmt ist.

Nachgelagert setzen Netzbetreiber gemeinsam genutzte Netzwerke und Datendienste über Konsortien, Börsen und bilaterale Implementierungen operativ um, die mehrere Betreiber, Clearing-Agenten und Roaming-Hubs verbinden. Die Kette umfasst zunehmend Roaming- und Abrechnungsintermediäre, die sich an die GSMA-BCE- und Wholesale-Roaming-Governance anpassen, sowie spezialisierte Betrugs- und Identitätsnetzwerke, die Indikatoren und Attestierungen austauschen und nutzen. Interoperabilität und Integration bleiben die Hauptreibungspunkte, da die Implementierungen der Betreiber unterschiedliche Stacks umfassen, was Middleware, Cross-Chain-Kommunikationsschichten und datenschutzfreundliche Techniken (zum Beispiel Zero-Knowledge-Proofs) erfordert, um gemeinsam genutzte Ledger konform mit Datenschutzanforderungen zu halten und gleichzeitig Multi-Party-Workflows zu ermöglichen.

Wettbewerbslandschaft

Kein Anbieter überschreitet einen Marktanteil von 12 %, was zu einer moderat fragmentierten Arena führt, in der Gerätehersteller, Unternehmenssoftwareanbieter und Blockchain-Spezialisten im Blockchain-Markt im Telekommunikationsbereich selten direkt aufeinanderprallen. Huawei Technologies Co., Ltd. führt die Patentanzahl mit 127 Anmeldungen zu latenzarmen Konsensmechanismen an, während IBM sich auf Smart-Contract-Prüfwerkzeuge konzentriert. Deutsche Telekom AGs Validator-Strategie bietet einen dritten Weg: Netzbetreiber monetarisieren freie Kapazitäten als Blockchain-Infrastrukturvermieter.

Die Monetarisierung von Edge-Computing ist das aufkommende Schlachtfeld. Syntropy Technologies Ltd. sichert Border-Gateway-Protocol-Datenverkehr über Blockchain und adressiert damit jährliche Hijacking-Verluste in Höhe von 2,8 Milliarden USD.[4]Syntropy Technologies, "Blockchain-basierte BGP-Sicherheit," Syntropy, syntropynet.com Hyperscaler drohen, die Margen von Softwareanbietern zu komprimieren, indem sie verwaltete Ledger-Dienste mit Compliance-Paketen bündeln, die kleine Unternehmen wirtschaftlich nicht replizieren können.

Da ITU-T mehr Standards kodifiziert, tendieren risikoaverse Betreiber zu etablierten Anbietern mit schlüsselfertiger Integration. Dennoch behalten Nischenunternehmen, die spezifische Telekommunikationsprobleme lösen – wie Vertragsprüfungen oder Zero-Knowledge-Teilnehmernachweise –, Raum zur Expansion neben, anstatt gegen, Marktführer.

Marktführer im Bereich Blockchain im Telekommunikationsbereich

Blockchain Foundry Inc.

Huawei Technologies Co., Ltd

Microsoft Corporation

Oracle Corporation

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine kurzfristige Chance liegt in der Modernisierung des Wholesale-Roamings, da Netzbetreiber und Roaming-Intermediäre von veralteten Clearing- und Abrechnungsverfahren zu BCE-konformen, prüfbaren Prozessen übergehen, die mit Smart Contracts automatisiert werden können. Im März 2026 gab Syniverse bekannt, als erster BCE-Agent die GSMA-BCE-2.0-Konformität erreicht zu haben, was unterstreicht, wie das Ökosystem operative und finanzielle Workflows formalisiert, die mit ledgerbasierten Audit-Trails und automatisierter Abstimmung in Multi-Operator-Umgebungen kombiniert werden können.

Ein weiteres Whitespace-Feld ist die Vertrauensschicht für 5G-Advanced und Non-Terrestrial Networks (NTN), wo telekommunikationsgerechte Sicherheit und Anomalieerkennung domänen- und anbieterübergreifend funktionieren müssen. Im Juli 2026 wurden Keysight Technologies und Sateliot von der Europäischen Weltraumorganisation für ein dreijähriges Programm ausgewählt, das sich auf blockchain-verankerte Anomalieerkennung für 5G-NTN konzentriert, was auf weiterhin steigende Investitionen in DLT-gestützte Assurance für die Konvergenz von Satellit und Mobilfunk hinweist. Die Standardisierung reduziert zudem die Umsetzungsunsicherheit für Betreiber und Anbieter: Die ITU-T veröffentlichte Y.2348 (März 2025) für eine DLT-basierte Architektur zur gemeinsamen Nutzung von Netzwerkressourcen sowie F.751.23/F.751.24 (März 2025) für Interoperabilität und Autorisierung, wodurch klarere Designmuster für die gemeinsame Ressourcennutzung mehrerer Parteien, Identität/Autorisierung und den konformen betreiberübergreifenden Datenaustausch über einzelne Betreiberpilotprojekte hinaus entstehen.

Aktuelle Branchenentwicklungen

- Juli 2026: Keysight Technologies und Sateliot wurden von der Europäischen Weltraumorganisation für ein dreijähriges Projekt ausgewählt, um blockchain-verankerte Anomalieerkennungsfunktionen für 5G Non-Terrestrial Networks zu entwickeln. Das Programm verbindet Blockchain-Vertrauen und Prüfbarkeit mit Sicherheitsüberwachung für die Konvergenz von Satellit und Mobilfunk, eine wachsende Anforderung für hochvolumige IoT-Konnektivität über heterogene Zugangsnetze hinweg.

- Oktober 2025: Orange ging eine Partnerschaft mit IBM ein, um die Blockchain-Roaming-Abrechnung in 18 afrikanischen Tochtergesellschaften einzuführen, mit dem Ziel einer schnelleren und konsistenteren Streitbeilegung im gesamten konzerninternen Wholesale-Bereich. Der Rollout zeigt, wie Betreiber über Pilotprojekte hinaus zu länderübergreifenden operativen Implementierungen übergehen, bei denen gemeinsam genutzte Ledger-Governance die Abstimmungsreibung zwischen verbundenen Unternehmen und Partnern reduziert.

- August 2024: Microsoft brachte Azure Confidential Ledger auf den Markt und fügte damit verwaltete, manipulationssichere Ledger-Funktionen hinzu, die in die zentralen Azure-Identitäts- und Schlüsselverwaltungsdienste integriert sind. Dies senkte die Einstiegshürde für Telekommunikationsbetreiber und ihre Zulieferer, prüfbare, genehmigungsbasierte Ledger-Komponenten innerhalb bestehender Cloud-Governance-Modelle einzusetzen, und unterstützte die schnellere Umsetzung von Anwendungsfällen für Abrechnung, Identität und Compliance-Protokollierung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus Blockchain-Plattformen, damit verbundenen Dienstleistungen und ermöglichender Hardware, die speziell für Telekommunikations-Workflows genutzt werden, wie etwa Identität, Abrechnung, Betrugskontrollen und Netzwerkbetrieb, über öffentliche, private, konsortiale und hybride Implementierungen hinweg.

Ausgeschlossener Umfang: Krypto-Handel, Verbraucher-Wallets, die ausschließlich für Investitionszwecke genutzt werden, und Nicht-Telekommunikations-Blockchain-Projekte (wie reines Banking oder Rückverfolgbarkeit im Einzelhandel) werden in diesem Markt nicht berücksichtigt.

Übersicht der Segmentierung

- Nach Anwendung

- Identitätsmanagement

- Zahlung und Abrechnung

- Smart Contract

- Konnektivitätsbereitstellung

- Betrugsverwaltung und Authentifizierung

- Netzwerkverwaltung und Slicing-Orchestrierung

- Nach Komponente

- Plattform

- Dienstleistungen

- Hardware-Knoten und Gateways

- Nach Blockchain-Typ

- Öffentliche Blockchain

- Private Blockchain

- Konsortium-Blockchain

- Hybride Blockchain

- Nach Bereitstellungstyp

- On-Premises

- Cloud-basiert

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk-Research begann mit der korrekten Einordnung des Telekommunikations- und digitalen Infrastrukturkontexts, da die Blockchain-Einführung in dieser Branche von Netzwerkausbauten, Compliance-Druck und Digitalisierungsbudgets von Unternehmen abhängt. Wir bezogen uns auf öffentliche Quellen wie ITU-Telekommunikationsindikatoren, nationale Telekommunikationsregulierungsbehörden für Lizenzierungs- und Teilnehmerkennzahlen, FCC-Datensätze für Marktsignale in den USA sowie OECD-Statistiken zur digitalen Wirtschaft, um das Nachfrageumfeld zu verankern.

Um die technologische Komponente einzubeziehen, prüften wir zudem Quellen wie NIST-Publikationen zur Cybersicherheit, ISO- und ETSI-Material zu Sicherheits- und Telekommunikationsstandards sowie begutachtete Fachartikel, die Blockchain-Anwendungsfälle in OSS/BSS und Identität behandeln. Unternehmensmeldungen, Investorenpräsentationen, seriöse Presse und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten wurden genutzt, um den Lösungsfokus und Signale kommerzieller Zugkraft zu bestätigen. Diese Liste ist beispielhaft, und wir nutzten auch andere öffentliche Quellen zur Datenerhebung, Gegenprüfung und Klärung.

Primärinterviews und Umfragen

Primärdaten wurden genutzt, um Annahmen zu überprüfen, die Desk-Quellen selten im Detail darlegen, insbesondere was als telekommunikationsgerechte Implementierung gilt im Gegensatz zu Pilotprojekten und gebündelten Verträgen. Wir sprachen mit Personen aus Netzbetreibern, Systemintegratoren und Technologieanbietern, wobei die Abdeckung über APAC, EMEA und Amerika ausgewogen war, sodass regionale Reifegrade und Preismuster konsistent überprüft werden konnten.

Die Zusammensetzung der Befragten half uns außerdem, zu triangulieren, wo Blockchain-Projekte bereits operativ umgesetzt werden und wo sie noch in Proof-of-Concept- oder eingeschränkten Service-Rollouts verbleiben.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 12 % | APAC: 38 % |

| Mid-Tier: 50 % | Funktions-/Bereichsleiter: 31 % | EMEA: 37 % |

| Kleinere Marktteilnehmer: 14 % | Manager: 57 % | Amerika: 25 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung erfolgte mittels eines Top-down-Ansatzes, bei dem Signale der Ausgaben für Telekommunikations-IT und Netzwerktransformation nach Reifegrad der Anwendungsfälle in adressierbare Blockchain-Pools gefiltert werden (Identitätsmanagement, Zahlung und Abrechnung, Betrugsmanagement und Authentifizierung, Konnektivitätsbereitstellung, Smart Contracts und Netzwerkmanagement). Diese Pools werden dann durch Anwendung von Adoptionsspannen und typischen Preisstrukturen für Plattformabonnements, Dienstleistungsaufwand sowie Hardware-Knoten und -Gateways in Werte umgerechnet.

Um die Gesamtwerte realistisch zu halten, haben wir die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, darunter stichprobenartig erfasste Dealwerte aus Interviews, Kanalprüfungen zu Plattform- und Servicemixen sowie eine Plausibilitätsprüfung der impliziten Ausgaben pro Betreiber für verschiedene Regionen. Zu den wichtigsten im Modell verwendeten Eingaben zählten das Tempo des 5G- und Network-Slicing-Rollouts, der Modernisierungsbedarf bei Roaming und Abrechnung, die Intensität von Betrug und Authentifizierung, der Grad der Cloud-Migration in OSS/BSS sowie der Anteil der Implementierungen, die von On-Premises- zu cloudbasierten Setups wechseln. Wenn Bottom-up-Signale für kleinere Länder fehlten, verwendeten wir aus Teilnehmerzahl und Betreiberanzahl abgeleitete Vergleichsmärkte und überprüften diese Annahmen anschließend mit Experten.

Die Prognose stützte sich auf Szenarioanalysen, unterstützt durch eine einfache multivariate Regression, bei der Adoption und Preisgestaltung mit den oben genannten Indikatoren verknüpft und anschließend basierend auf Interviewhinweisen zur Umwandlung von Projekten von Pilot- zu Produktionsphasen angepasst wurden. Die Annahmen wurden transparent gehalten, damit ein Leser die Berechnung jedes Jahr mit aktualisierten Eingaben wiederholen kann.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Prüfungen, damit die Ergebnisse nicht vom tatsächlichen Ausgabeverhalten der Telekommunikationsbranche abweichen. Wir verglichen die modellierten Marktwerte mit unabhängigen Signalen wie Telekommunikations-Capex- und IT-Ausgabentrends, öffentlichen Indikatoren zum Netzwerkausbau und dem erwarteten Verhältnis von Plattform- zu Dienstleistungsumsatz und untersuchten alle starken Sprünge vor der Freigabe.

Eine zweite Analystenprüfung wird hinsichtlich Struktur, Berechnung und Konsistenz über Regionen und Implementierungsarten hinweg durchgeführt, und Experten werden erneut kontaktiert, wenn sich eine Annahme wesentlich ändert oder neue Erkenntnisse früheren Eingaben widersprechen. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa größeren Regulierungsänderungen oder sprunghaften Verschiebungen bei der Cloud-Nutzung in der Telekommunikation. Vor der Auslieferung wird ein abschließender Durchlauf durchgeführt, damit die neuesten öffentlichen Informationen sowohl in den Zahlen als auch in der Darstellung berücksichtigt sind.

Vergleich der Marktgröße für Telekommunikations-Blockchain von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Blockchain in der Telekommunikation können weit voneinander abweichen, selbst wenn sie ähnliche Anwendungsfälle behandeln, da das verwendete Jahr, was als Umsatz erfasst wird, und die Behandlung von Pilot- gegenüber Produktionsprojekten nicht immer übereinstimmen. Der zeitliche Bezug der Währung und die Frage, ob Dienstleistungen und ermöglichende Hardware eingeschlossen sind, führen ebenfalls zu Unterschieden, die leicht übersehen werden, wenn der Umfang nicht klar definiert ist.

Belege wie die Adoption auf Anwendungsebene (Identität, Zahlungen und Abrechnung, OSS/BSS-Prozesse und Konnektivitätsbereitstellung) und das erwartete Verhältnis von Plattform zu Dienstleistungen sind die Prüfpunkte, die Mordor Intelligence an Produktionsimplementierungen über Plattform, Dienstleistungen sowie Hardware-Knoten und -Gateways binden. Deshalb stimmen einige kleinere Punktschätzungen für 2024 und sehr hohe Prognosen für 2031 nicht mit dem Untersuchungszeitraum und den Umfangsentscheidungen dieser Studie überein.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,67 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 1,20 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und ein schnelleres Wachstumsfenster (2024 bis 2031), was die Gesamtwerte verstärken kann, wenn Pilotaktivitäten als skalierbare Implementierungen behandelt werden und Preissteigerungen aggressiv angesetzt werden. |

| Forschungsaggregator B | 0,65 Mrd. USD (2024) | Geht von einer kleineren Punktschätzung für 2024 aus und wendet eine sehr hohe CAGR bis 2031 an, wobei der Bericht wenig Klarheit darüber bietet, ob Plattform, Dienstleistungen und ermöglichende Hardware regionsübergreifend einheitlich erfasst werden. |

Die Spannweite in der Tabelle ergibt sich hauptsächlich aus der Wahl des Basisjahres und der Frage, was als abrechenbarer, telekommunikationsspezifischer Umsatz gilt gegenüber breiter angelegten oder früheren Aktivitäten. Indem der Umfang auf Telekommunikationsanwendungen fokussiert bleibt und Adoptions- und Preislogik durch Interviews überprüft werden, bleibt unsere Schätzung auf klare Eingaben zurückführbar, die mit fortschreitender Marktreife erneut überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Welches Umsatzniveau wird der Blockchain-Markt im Telekommunikationsbereich bis 2031 erreichen?

Prognosen sehen den Markt bis 2031 bei 7,74 Milliarden USD, was einer CAGR von 23,72 % von 2026 bis 2031 entspricht.

Welche Anwendung wächst am schnellsten?

Welche Anwendung wächst am schnellsten?

Warum dominieren Konsortium-Blockchains Telekommunikationsbereitstellungen?

Sie balancieren den Bedarf an Datenaustausch mit Vertraulichkeit und erzielten im Jahr 2025 einen Umsatzanteil von 43,82 %.

Wie vergleichen sich Cloud-Bereitstellungen mit On-Premises-Lösungen?

Die Cloud führte im Jahr 2025 mit 60,26 % der Installationen und wächst dank integrierter Compliance-Module mit einer CAGR von 26,03 %.

Welche Region wird bis 2031 das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum soll eine CAGR von 28,17 % verzeichnen, angetrieben durch 5G-Einführungen und unterstützende Regulierungen.

Was ist das primäre technische Hemmnis?

Der Mangel an Interoperabilitätsstandards reduziert die CAGR um geschätzte 3,1 % und zwingt Betreiber, kostspielige Middleware zu unterhalten.

Seite zuletzt aktualisiert am: