Marktgröße und Marktanteil im Supply-Chain-Big-Data-Analytics-Markt

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

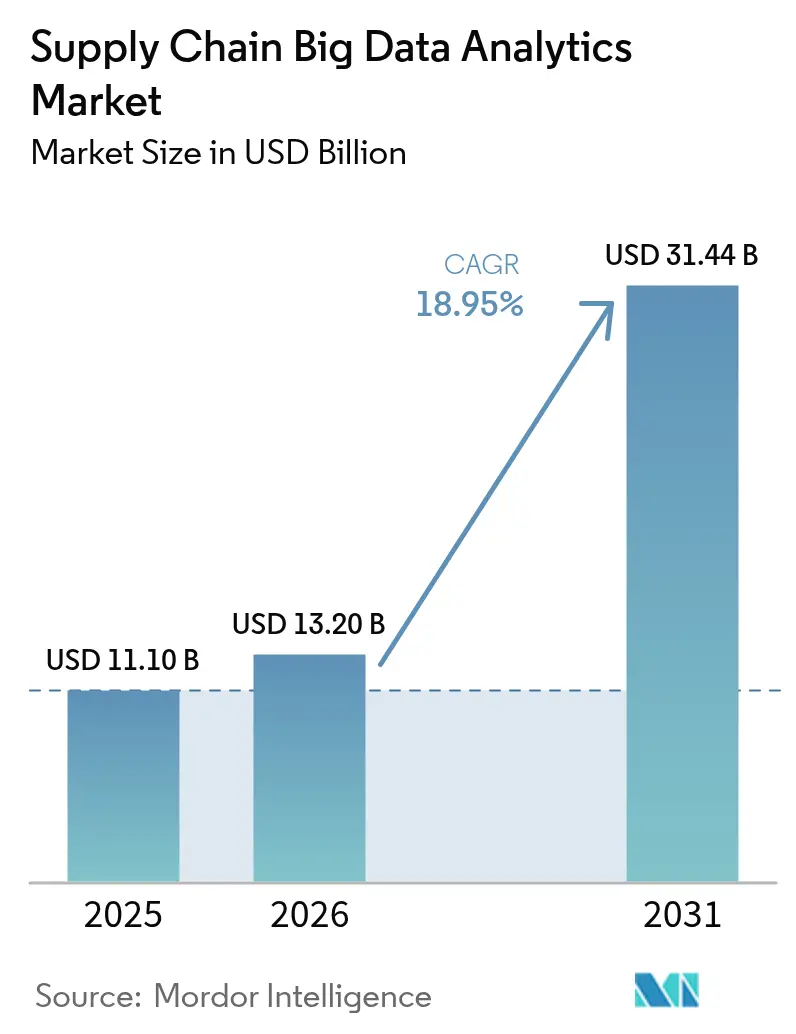

| Marktgröße (2026) | 13.2 Milliarden US-Dollar |

| Marktgröße (2031) | 31.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Supply-Chain-Big-Data-Analytics-Marktanalyse von Mordor Intelligence

Es wird erwartet, dass der Supply-Chain-Big-Data-Analytics-Markt von 11,10 Milliarden USD im Jahr 2025 auf 13,20 Milliarden USD im Jahr 2026 wächst und bis 2031 mit einer CAGR von 18,95 % im Zeitraum 2026–2031 einen Wert von 31,44 Milliarden USD erreicht. Diese Dynamik spiegelt die steigende Komplexität des Omni-Channel-Einzelhandels, schnell wachsende IoT-Telemetrievolumen und den rasanten Rückgang der Cloud-Data-Warehouse-Kosten wider, die Unternehmen jeweils zur Echtzeit- und datengesteuerten Orchestrierung drängen. Regulatorische Vorgaben wie die EU-Entwaldungsverordnung und Abschnitt 204 des FDA Food Safety Modernization Act intensivieren die Nachfrage nach durchgängigen Transparenztools, die mehrstufige Lieferantendaten verarbeiten können. Nordamerika führt derzeit bei der Einführung, während der asiatisch-pazifische Raum die steilste Wachstumskurve aufweist, angetrieben durch Fertigungsexpansion und E-Commerce-Beschleunigung. Die Investitionstätigkeit bleibt stark, wobei große Finanzierungsrunden für Transparenz-, Risikoanalyse- und Nachfrageprognose-Plattformen das Vertrauen der Investoren in KI-first-Analytics-Angebote bestätigen.

Wesentliche Erkenntnisse des Berichts

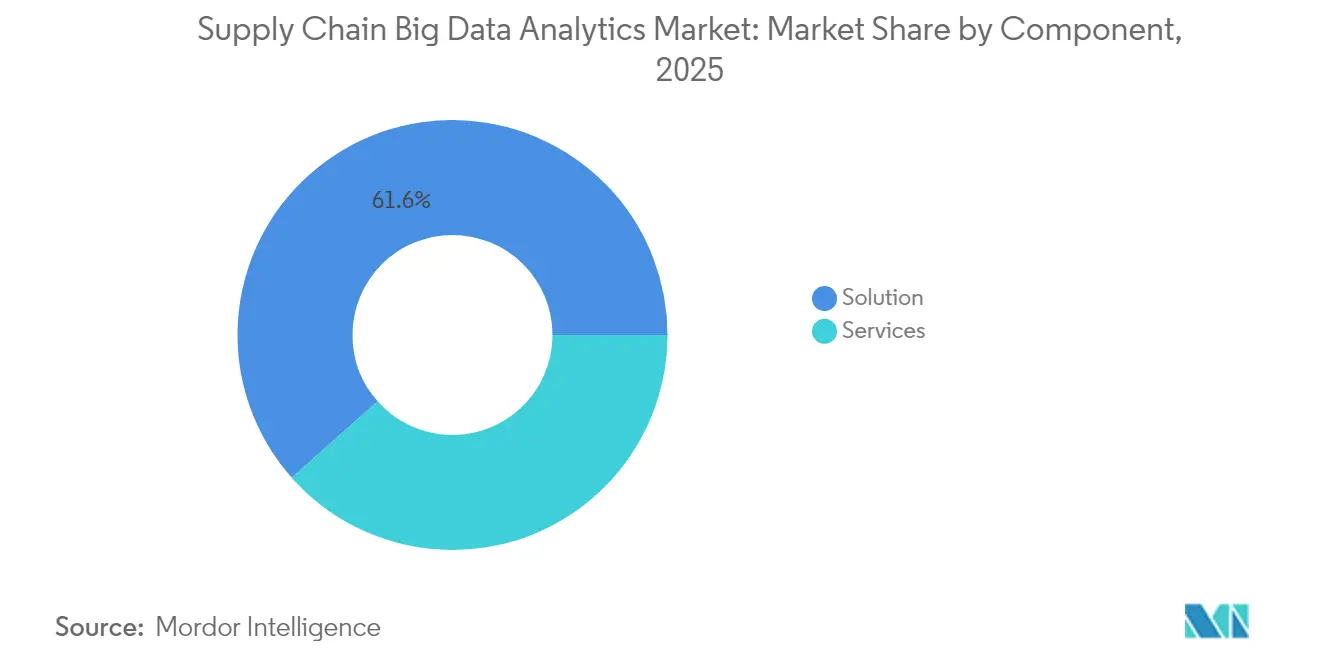

- Nach Komponente hielten Lösungsangebote im Jahr 2025 einen Anteil von 61,55 % am Supply-Chain-Big-Data-Analytics-Markt, während dienstleistungsbasierte Angebote bis 2031 eine CAGR von 19,32 % erreichen sollen.

- Nach Endnutzer führte der Einzelhandel im Jahr 2025 mit einem Umsatzanteil von 33,10 %; das Gesundheitswesen verzeichnet bis 2031 eine CAGR von 20,60 %.

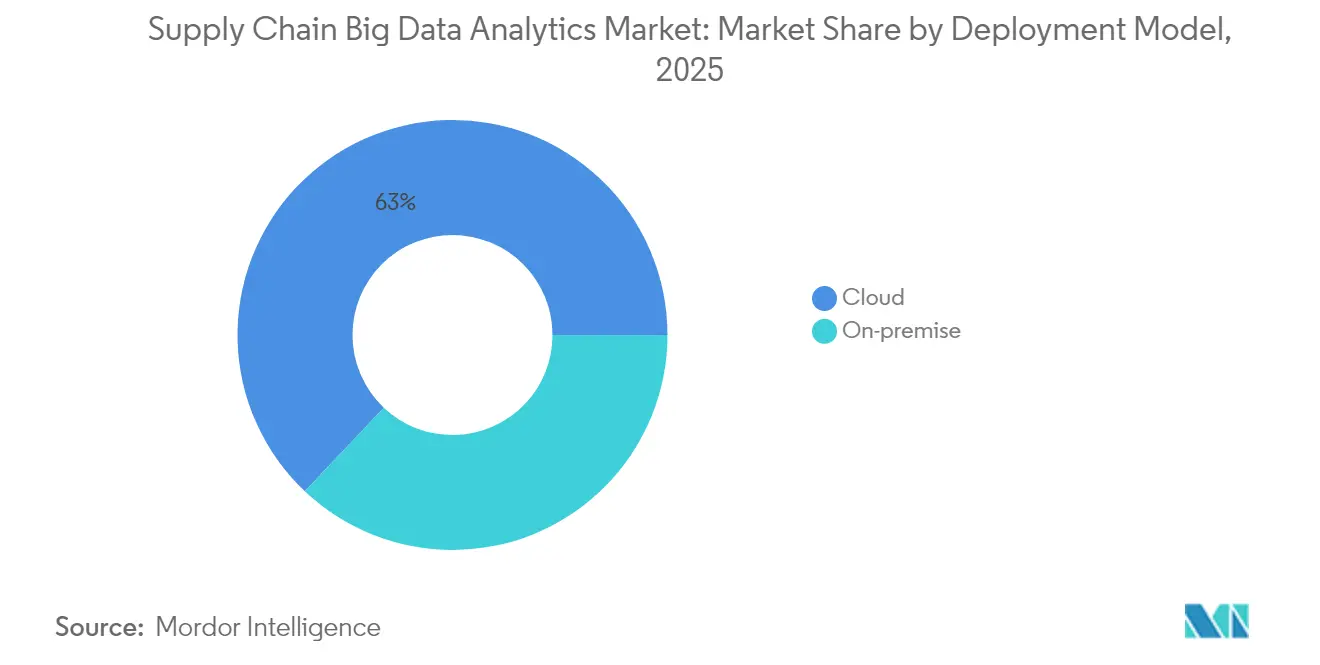

- Nach Bereitstellungsmodell entfielen im Jahr 2025 62,95 % der Supply-Chain-Big-Data-Analytics-Marktgröße auf Cloud-Plattformen, die bis 2031 mit einer CAGR von 21,60 % expandieren.

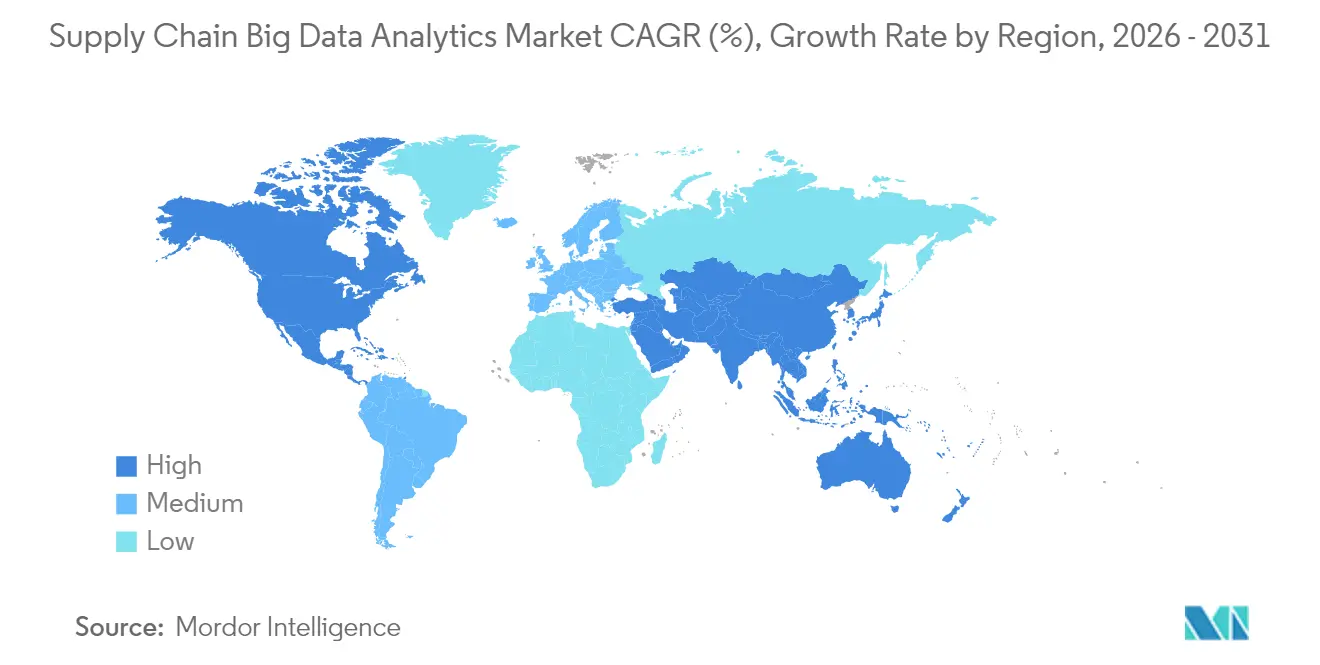

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 42,40 % an der Supply-Chain-Big-Data-Analytics-Marktgröße, während der asiatisch-pazifische Raum mit einer CAGR von 21,15 % bis 2031 die höchste regionale CAGR verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Supply-Chain-Big-Data-Analytics-Markt

Analyse der Einflussfaktoren auf Treiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Omni-Channel-Komplexität | +3.2% | Nordamerika, Europa, weltweit ausweitend | Mittelfristig (2–4 Jahre) |

| Verbreitung von IoT-Telemetrie in der Logistik | +2.8% | Asiatisch-pazifischer Raum als Kern, Ausweitung nach Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Sinkende Cloud-Data-Warehouse-Kosten | +2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck zur Rückverfolgbarkeit in der Lieferkette | +1.9% | Europa, Nordamerika, expandierend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Aufstieg von digitalen Zwillings-Control-Towers | +1.7% | Nordamerika, Europa, frühe Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Frachtoptimierung mit Anbindung an CO₂-Emissionszertifikate | +1.5% | Europa federführend, Nordamerika folgend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Omni-Channel-Komplexität

Einzelhändler verwalten gleichzeitig Filial-, E-Commerce-, Marktplatz- und Direct-to-Consumer-Ströme und erzeugen dabei Datenvolumen im Multi-Petabyte-Bereich, die Echtzeit-Inventaralgorithmen erfordern. Walmart und Target verarbeiten jeweils täglich mehr als 2,5 Petabyte an Lieferkettendaten, was zur Einführung integrierter Planungsplattformen führt, die Nachfragesignale synchronisieren und Fehlbestände um 30–40 % reduzieren [1]Redaktionsteam, "Digitale Fertigung im Jahr 2024: Industrie 4.0 ebnet den Weg für Unternehmensresilienz und Wachstum," Manufacturing Today India, manufacturingtodayindia.com.

Verbreitung von IoT-Telemetrie in der Logistik

Logistikbetreiber setzten im Jahr 2024 mehr als 1,2 Milliarden IoT-Geräte ein, die jeweils 25–30 Datenpunkte pro Minute übermittelten. Fortschrittliche Analysen prognostizieren Geräteausfälle, optimieren den Kraftstoffverbrauch durch Live-Routenplanung und gewährleisten die Integrität der Kühlkette, was zu einer Senkung der Wartungskosten um 20–30 % und einer 95-prozentigen Compliance bei temperatursensiblen Frachten führt.

Sinkende Cloud-Data-Warehouse-Kosten

Zwischen 2022 und 2024 sanken die Stückkosten um 40–50 %, da Snowflake, Amazon Redshift und Google BigQuery im Preis-Leistungs-Wettbewerb konkurrierten. Mittelständische Unternehmen haben nun Zugang zu elastischem Computing, das die Gesamtbetriebskosten um bis zu 70 % gegenüber On-Premise-Lösungen senkt und gleichzeitig die Zeit bis zur Erkenntnisgewinnung halbiert [2]Produktteam, "Snowflake-Leistungs-Benchmarks," Snowflake, snowflake.com. Organisationen können nun moderne Cloud-Plattformen für elastische Skalierung nutzen, um Lastspitzen während der Nachfrageplanungszyklen zu bewältigen und den Betrieb in Normalzeiten herunterzuskalieren. Dieser Wandel hat zu einer erheblichen Reduzierung der Gesamtbetriebskosten geführt, mit Einsparungen von 60–70 % im Vergleich zu traditionellen On-Premise-Architekturen.

Regulatorischer Druck zur Rückverfolgbarkeit in der Lieferkette

Die EU-Entwaldungsverordnung und FDA FSMA Abschnitt 204 erfordern digitale Verwahrkettennachweise, was Unternehmen dazu veranlasst, blockchain-fähige Analyselösungen einzuführen, die eine Compliance-Rate von über 90 % aufrechterhalten und die Vorbereitungszeit für Prüfungen um ein Viertel reduzieren. Organisationen müssen nun umfassende Transparenzsysteme einführen, um Produkte von der Rohstoffbeschaffung bis zur Endlieferung zu überwachen. Dieser Wandel erzeugt umfangreiche Datensätze, die fortschrittliche Analysen für die Einhaltung gesetzlicher Vorschriften erfordern.

Analyse der Einflussfaktoren auf Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrations- und Datenqualitätshürden | -2.3% | Global, besonders ausgeprägt in Branchen mit hohem Legacy-Anteil | Mittelfristig (2–4 Jahre) |

| Mangel an Analysetalenten | -1.8% | Nordamerika und Europa, zunehmend im APAC | Langfristig (≥ 4 Jahre) |

| Hohe Gesamtbetriebskosten für Echtzeit-Streaming-Stacks | -1.4% | Global, insbesondere bei KMU in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Ausschlüsse in der Cyberversicherung für Data-Lake-Datenschutzverletzungen | -1.1% | Nordamerika und Europa, weltweit expandierend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrations- und Datenqualitätshürden

Unternehmen jonglieren mit 15–25 Legacy-Systemen mit inkompatiblen Schemata, was zu sechs- bis zwölfmonatigen Integrationsverzögerungen führt und Teams dazu zwingt, bis zu 60 % der Analysebudgets für die Datenbereinigung aufzuwenden, bevor ein Mehrwert erzielt wird [3]John D. Schulz, "Drei Schritte, die Hersteller vor der Investition in KI unternehmen müssen," SupplyChainBrain, supplychainbrain.com. Datenqualitätsprobleme wie doppelte Datensätze, fehlende Werte, inkonsistente Benennungskonventionen und veraltete Informationen können die Analysegenauigkeit um 20–30 % verringern. Dies untergräbt das Vertrauen sowohl in prädiktive Modelle als auch in präskriptive Empfehlungen.

Mangel an Analysetalenten

Organisationen kämpfen mit einem globalen Mangel an Datenwissenschaftlern, Ingenieuren für maschinelles Lernen und Analyseexperten für Lieferketten, was das Marktwachstum hemmt. Diese Rollen erfordern eine einzigartige Kombination aus fortgeschrittener Mathematik und tiefgreifenden Kenntnissen in Logistik, Beschaffung, Fertigung und Distribution. Diese spezialisierte Expertise führt zu einem begrenzten Talentpool und treibt die Gehaltserwartungen in die Höhe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen bilden den Kern der Analyseakzeptanz

Lösungen erzielten im Jahr 2025 einen Anteil von 61,55 % am Supply-Chain-Big-Data-Analytics-Markt, indem sie Beschaffungsplanung, Fertigungsanalytik und Transportoptimierung in einheitliche Suiten bündelten. Module für die Fertigungsanalytik gewinnen an Bedeutung, da Industrie-4.0-Initiativen Sensoren auf dem Shopfloor mit prädiktiven Modellen verbinden. Transporttools sind ebenso gefragt, da das E-Commerce-Wachstum die Last-Mile-Lieferungen vervielfacht.

Das Dienstleistungssegment wächst mit einer CAGR von 19,32 %, da Unternehmen Systemintegratoren für Datenmigration, Modellkalibrierung und Rund-um-die-Uhr-Support hinzuziehen. Hybride Cloud- und generative KI-Workloads verstärken die Komplexität und vergrößern die Lücke zwischen verpackter Software und den Anpassungsanforderungen der Kunden.

Nach Endnutzerbranche: Dominanz des Einzelhandels trifft auf Beschleunigung im Gesundheitswesen

Der Einzelhandel machte im Jahr 2025 33,10 % der Supply-Chain-Big-Data-Analytics-Marktgröße aus, da Omni-Channel-Marktführer KI-gestützte Prognosen integrierten, die die Vorhersagegenauigkeit um bis zu 30 % steigern. Transport und Fertigung folgen und investieren stark in Routen- und Anlagenoptimierung.

Das Gesundheitswesen ist mit einer CAGR von 20,60 % das am schnellsten wachsende Segment. Kühlkettenüberwachung, pharmazeutische Serialisierung und strenge regulatorische Prüfungen drängen Krankenhäuser und Pharmahersteller zu sensorintensiven Transparenzplattformen, die die Patientensicherheit gewährleisten und gleichzeitig Verderb reduzieren.

Nach Bereitstellungsmodell: Cloud-Skalierung gibt das Tempo vor

Cloud-Bereitstellungen hielten im Jahr 2025 einen Anteil von 62,95 % an der Supply-Chain-Big-Data-Analytics-Marktgröße und expandieren mit einer CAGR von 21,60 %, angetrieben durch elastische Skalierung und verbrauchsbasierte Preisgestaltung, die Ausgaben mit den Spitzen in den Vertriebs- und Betriebsplanungszyklen in Einklang bringt. Globale Control-Towers nutzen nun eingebettete KI-Dienste für prädiktive Ankunftszeiten und automatisiertes Ausnahmenmanagement.

On-Premise-Umgebungen bleiben dort relevant, wo Datensouveränität oder Latenzanforderungen eine Rolle spielen. Hybride und Edge-Architekturen verbinden die Verarbeitung auf Werksebene mit szenarienbasierten Simulationen auf Cloud-Niveau und schützen so sensible Daten, während sie eine globale Optimierung ermöglichen.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Anteil von 42,40 % am Supply-Chain-Big-Data-Analytics-Markt, dank früher Pilotprojekte mit digitalen Zwillingen und einer reifen Cloud-Landschaft. US-amerikanische Hersteller weiten die Analytik auf neargeshorte mexikanische Werke aus, um die Qualitätsausbeute zu verbessern, während kanadische Energieversorger die Pipeline-Wartung durch prädiktive Modelle optimieren.

Der asiatisch-pazifische Raum wächst mit einer CAGR von 21,15 %. China finanziert den Ausbau intelligenter Fabriken und grenzüberschreitende E-Commerce-Korridore, die Hochgeschwindigkeitsanalytik erfordern. Indien beschleunigt Anwendungsfälle im Einzelhandel und in der Pharmabranche, während Japan und Südkorea durch KI-gestützte Planung Automobil- und Elektroniklieferketten verfeinern. Staatliche Anreize und Cloud-native Start-ups machen die Einführung kosteneffizient.

Europa verzeichnet einen stetigen Anstieg unter strengen Nachhaltigkeits- und Datenschutzvorschriften. Deutsche Automobil- und Maschinenbauexporteure verlassen sich auf analytische Lösungen auf Werksebene, um ihre globale Wettbewerbsfähigkeit zu sichern. Britische Einzelhändler integrieren KI-gestützte Nachfrageplanungstools, um volatile Verbraucherstimmung zu navigieren, während EU-weite Rückverfolgbarkeitsgesetze Investitionen in blockchain-fähige Transparenzplattformen ankurbeln.

Wettbewerbslandschaft

Der Supply-Chain-Big-Data-Analytics-Markt weist eine moderate Konzentration auf. Große Unternehmensoftwareanbieter wie SAP, IBM, Oracle und Microsoft bündeln Analytik mit bestehenden ERP- oder Cloud-Verträgen und nutzen dabei ihre Kundenbindung. Spezialanbieter wie Blue Yonder, Manhattan Associates und Kinaxis konzentrieren sich auf tiefgreifende Optimierung für Planung und Auftragserfüllung. Alle Parteien integrieren nun generative KI-Copiloten als Basisfunktionalität.

Strategische Allianzen gestalten den Wettbewerb neu. Kinaxis hat mit ExxonMobil eine Partnerschaft zur gemeinsamen Entwicklung von Planungstools für den Energiesektor geschlossen, während OMP generative KI mit Fortune-500-Unternehmen pilotiert hat, um die Szenariomodellierung zu beschleunigen. Anbieter quantifizieren zunehmend Ergebnisse, Lagerumschläge, Servicelevel und CO₂-Einsparungen, um sich jenseits der Funktionsparität zu differenzieren.

Durch Risikokapital finanzierte Disruptoren wie Altana, Impact Analytics und Everstream Analytics zielen auf Transparenz-, Nachfrageerfassungs- und Risikoanalysenischen ab und ziehen erhebliche Finanzierungen an, die etablierte Anbieter dazu drängen, Fusionen und Übernahmen oder White-Label-Integrationen zu beschleunigen. Unter Anbietern, die den steigenden Kundenerwartungen an autonome Entscheidungsunterstützung nicht gerecht werden können, ist eine Konsolidierung zu erwarten.

Marktführer im Supply-Chain-Big-Data-Analytics-Bereich

IBM Corporation

Oracle Corporation

SAP SE

Kinaxis Inc.

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Kinaxis hat „Planning One for Infor CloudSuite” eingeführt, um ERP und KI-gesteuerte Orchestrierung für diskrete Hersteller zu kombinieren.

- Januar 2025: Blue Yonder veröffentlichte KI-gestützte Planungsupdates, die 8.000 Arbeitsabläufe in den Bereichen Nachfrage, Angebot und integrierte Unternehmensplanung abdecken.

- Oktober 2024: Kinaxis schloss einen gemeinsamen Entwicklungsvertrag mit ExxonMobil zur Entwicklung von Planungslösungen für den Energiesektor.

- Mai 2024: Manhattan Associates präsentierte Manhattan Active Supply Chain Planning mit eingebetteten GenAI-Assistenten.

- Mai 2024: OMP ermöglichte die intelligente Lieferkette von Kraft Heinz über seine Unison-Planning-Plattform.

Berichtsumfang des globalen Supply-Chain-Big-Data-Analytics-Marktes

Supply-Chain-Analyselösungen können Unternehmen dabei helfen, Wachstum zu erzielen, die Rentabilität zu steigern und Marktanteile zu erhöhen, indem sie gewonnene Erkenntnisse für strategische Entscheidungen nutzen. Diese Lösungen können auch einen ganzheitlichen Überblick über die Lieferkette bieten und dabei helfen, Nachhaltigkeit zu verbessern, Lagerkosten zu reduzieren und die Zeit bis zur Markteinführung von Produkten langfristig zu verkürzen. Der Supply-Chain-Big-Data-Analytics-Markt ist nach Typ (Lösung, Dienstleistung), Endnutzer (Einzelhandel, Fertigung, Transport und Logistik, Gesundheitswesen, andere Endnutzer) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika) segmentiert.

Die Marktgrößen und Prognosen werden in Wertangaben (Millionen USD) für alle oben genannten Segmente bereitgestellt.

| Lösung | Beschaffungs- und Planungstools für die Lieferkette |

| Vertriebs- und Betriebsplanung | |

| Fertigungsanalytik | |

| Transport- und Logistikanalytik | |

| Lagerplanung und -optimierung | |

| Dienstleistung | Professionelle Dienstleistungen |

| Support und Wartung |

| Einzelhandel |

| Transport und Logistik |

| Fertigung |

| Gesundheitswesen |

| Andere Endnutzerbranchen (Konsumgüter, Energie und Versorgungsunternehmen usw.) |

| On-Premise |

| Cloud |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Lösung | Beschaffungs- und Planungstools für die Lieferkette |

| Vertriebs- und Betriebsplanung | ||

| Fertigungsanalytik | ||

| Transport- und Logistikanalytik | ||

| Lagerplanung und -optimierung | ||

| Dienstleistung | Professionelle Dienstleistungen | |

| Support und Wartung | ||

| Nach Endnutzerbranche | Einzelhandel | |

| Transport und Logistik | ||

| Fertigung | ||

| Gesundheitswesen | ||

| Andere Endnutzerbranchen (Konsumgüter, Energie und Versorgungsunternehmen usw.) | ||

| Nach Bereitstellungsmodell | On-Premise | |

| Cloud | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Supply-Chain-Big-Data-Analytics-Marktes?

Der Markt hat im Jahr 2026 einen Wert von 13,2 Milliarden USD und ist auf dem Weg, bis 2031 einen Wert von 31,44 Milliarden USD zu erreichen.

Welche Region wächst am schnellsten im Bereich Supply-Chain-Big-Data-Analytics?

Der asiatisch-pazifische Raum expandiert mit einer CAGR von 21,15 % aufgrund von Fertigungswachstum, E-Commerce-Expansion und unterstützender staatlicher Politik.

Welcher Bereitstellungsansatz dominiert neue Analytikprojekte?

Cloud-Plattformen machen 62,95 % des Umsatzes im Jahr 2025 aus und überholen weiterhin On-Premise-Alternativen, da Unternehmen elastische Skalierung und nutzungsbasierte Preisgestaltung bevorzugen.

Welche Branche führt bei der Einführung?

Der Einzelhandel hielt im Jahr 2025 einen Umsatzanteil von 33,10 %, indem er Analytik nutzte, um Omni-Channel-Komplexität zu bewältigen und die Lagergenauigkeit zu verbessern.

Warum wachsen Dienstleistungen schneller als Softwarelösungen?

Die CAGR von 19,32 % bei Dienstleistungen spiegelt die steigende Nachfrage nach Systemintegration, Datenbereinigung und KI-Modell-Feinabstimmung wider, für die Unternehmen häufig keine internen Kompetenzen besitzen.

Was ist ein wesentliches Hemmnis für das Marktwachstum?

Integrations- und Datenqualitätsprobleme können Projekte um bis zu ein Jahr verzögern und bis zu 60 % der Analysebudgets absorbieren, was eine breitere Einführung verlangsamt.

Seite zuletzt aktualisiert am: