Marktgröße und Marktanteil für Erneuerbare Energien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 6.03 Terawatt |

| Marktvolumen (2031) | 11.49 Terawatt |

| Wachstumsrate (2026 - 2031) | 13.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

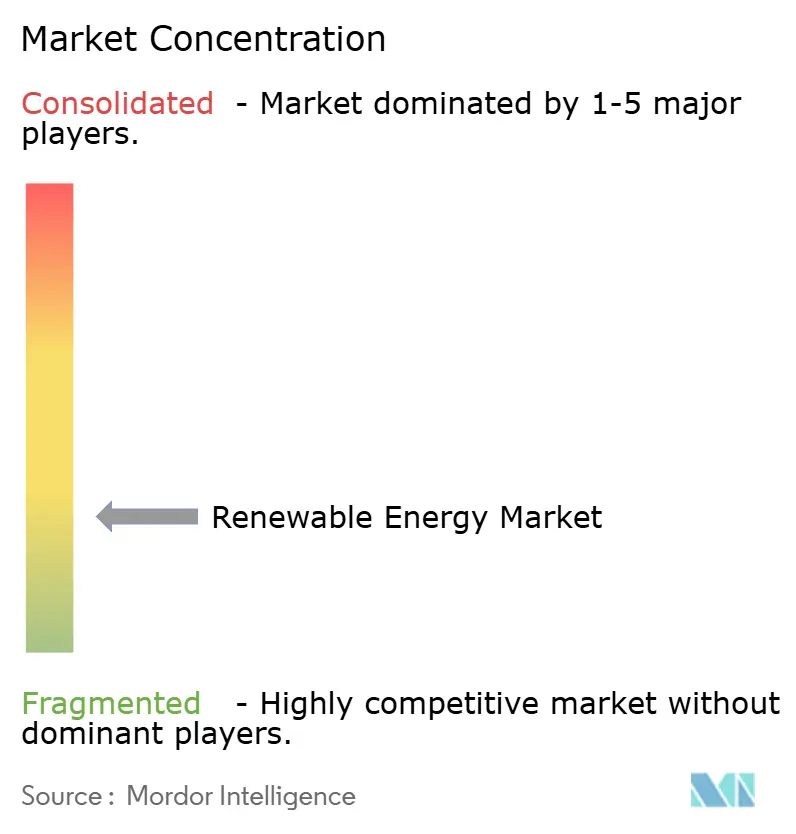

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Erneuerbare Energien von Mordor Intelligence

Die Marktgröße des Marktes für Erneuerbare Energien in Bezug auf die installierte Basis wird voraussichtlich von 6,03 Terawatt im Jahr 2026 auf 11,49 Terawatt bis 2031 wachsen, mit einer CAGR von 13,78 % während des Prognosezeitraums (2026–2031).

Diese Expansion wird durch Multi-Gigawatt-Unternehmens-Stromabnahmeverträge gestützt, die Projekte vorziehen, sowie durch Grüner-Wasserstoff-Vorhaben, die eine von traditionellen Netzen unabhängige Nachfrage erzeugen. Die Komprimierung der Modulkosten, schnellere Genehmigungsverfahren und elektrolyseurgetriebene Abnahme konvergieren, um inkrementelle Kapazitäten selbst in gesättigten Märkten wirtschaftlich attraktiv zu machen. Die Wettbewerbsdynamik verschiebt sich, da unabhängige Stromerzeuger niedrige Kapitalkosten mit schlüsselfertigen EPC-Angeboten kombinieren und damit die Position vertikal integrierter Versorgungsunternehmen stetig untergraben. Gleichzeitig entstehen hybride Solar-Wind-Speichersysteme als Absicherung gegen Abregelung und bieten dispatchbare erneuerbare Elektrizität, die die Einführung von Langzeitspeichern beschleunigt. In diesem Kontext wird der Markt für Erneuerbare Energien einen steigenden Margendrucks auf etablierte Entwickler erleben, jedoch erweiterte Chancen für Originalausrüstungshersteller bieten, die sich nachgelagert integrieren.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie entfiel im Jahr 2025 ein Marktanteil von 44,61 % auf Solarenergie im Markt für Erneuerbare Energien, während Meeresenergie bis 2031 voraussichtlich mit einer CAGR von 36,95 % wachsen wird.

- Nach Endverbraucher hielten Versorgungsunternehmen im Jahr 2025 einen Anteil von 66,85 % an der Marktgröße für Erneuerbare Energien, während das Segment Gewerbe und Industrie bis 2031 mit einer CAGR von 16,73 % wächst.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 57,23 % der installierten Kapazität und beschleunigt sich zwischen 2026 und 2031 mit einer CAGR von 16,19 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Erneuerbare Energien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unternehmens-Stromabnahmeverträge beschleunigen Bauprojekte im Versorgungsmaßstab | +2.8% | Nordamerika, Europa, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachfrage von Hyperscale-Rechenzentren steigert die Beschaffung von Solar- und Windenergie | +1.9% | Nordische Länder, Irland, US-amerikanischer Pazifischer Nordwesten | Kurzfristig (≤ 2 Jahre) |

| Gigawatt-Pipelines für Grünen Wasserstoff treiben Kapazitätserweiterungen voran | +2.4% | Naher Osten und Nordafrika, Australien, Chile | Langfristig (≥ 4 Jahre) |

| EU-REPowerEU-Schnellgenehmigungsverfahren verkürzen Vorlaufzeiten für Onshore-Wind | +1.6% | Südeuropa (Spanien, Italien, Griechenland) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Unternehmens-Stromabnahmeverträge beschleunigen Bauprojekte im Versorgungsmaßstab in Nordamerika und Europa

Unternehmens-Stromabnahmeverträge haben sich zu 15- bis 20-jährigen Bilanzabsicherungen entwickelt, die das Händlerrisiko durch Investment-Grade-Bonität ersetzen und es Entwicklern ermöglichen, den finanziellen Abschluss schneller zu erreichen als bei traditionellen Versorgungsausschreibungen. Metas 1,5-GW-Portfolio mit RWE im Jahr 2024 veranschaulicht, wie Rechenzentrumsabnehmer länderübergreifende Pipelines absichern, die Solar-Bauzyklen auf unter 24 Monate und Onshore-Wind auf etwa 30 Monate komprimieren. Entwickler priorisieren vertraglich gesicherte Projekte gegenüber spekulativen Vermögenswerten, sodass der Markt für Erneuerbare Energien nun von Großabnehmern statt von Regulierungsbehörden bestimmt wird. Da immer mehr Unternehmen wissenschaftsbasierte Ziele setzen, wird die aggregierte Nachfrage bis 2030 voraussichtlich 40 GW neuer Kapazität jährlich übersteigen, was die langfristige Entwicklung des Marktes für Erneuerbare Energien stärkt. Die daraus resultierende Planungssicherheit senkt die gewichteten durchschnittlichen Kapitalkosten und hebt die Ausbauziele in Netzen mit hohem Durchdringungsgrad an.

Nachfrage von Hyperscale-Rechenzentren steigert die Beschaffung von Solar- und Windenergie in den Nordischen Ländern und Irland

KI-Arbeitslasten treiben das Stromwachstum in Cloud-Campussen voran und veranlassen Betreiber, erneuerbare Erzeugung in Regionen mit überschüssiger Wasser- und Windkraft zu sichern. Googles 500-MW-Windkraftdeal in Norwegen veranschaulicht, wie Unternehmen den sauberen Energiemix der Nordischen Länder nutzen, während Netzüberlastungen rund um Dublin Investitionen nach Schweden und Finnland verlagert haben. Der Markt für Erneuerbare Energien reagiert darauf, indem er dezentrale Solar- und Speicheranlagen entwickelt, die die Abhängigkeit von übertragungsbeschränkten Knotenpunkten verringern. Diese Dynamik lenkt Kapital in dezentrale Vermögenswerte und fördert netzbildende Wechselrichter und Mikronetz-Architekturen. Die kurzfristige Nachfrageelastizität bleibt hoch, und Entwickler, die Erzeugung mit Batterien bündeln können, erlangen bevorzugten Lieferantenstatus bei Hyperscalern.

Gigawatt-Pipelines für Grünen Wasserstoff treiben Kapazitätserweiterungen in der Region Naher Osten und Nordafrika sowie in Australien voran

Projekte wie Saudi-Arabiens NEOM (4-GW-Wind-Solar-Hybrid) und Fortescues 5-GW-Pilbara-Komplex kontrahieren erneuerbare Erzeugung direkt für Elektrolyseure, umgehen die Netzabnahme und schaffen eine vertikal integrierte Wertschöpfungskette. Da Wasserstoffkäufer 20-jährige Lieferverträge unterzeichnen, sichern sich Entwickler eine Erlössicherheit, die mit Stromabnahmeverträgen vergleichbar ist, jedoch mit einem Rohstoffaufwärtspotenzial, wenn sich die Märkte für Ammoniak und E-Methanol verengen. Der Markt für Erneuerbare Energien gewinnt daher einen zweiten, parallelen Nachfragekanal, der bis 2030 voraussichtlich 10–15 % der globalen Kapazitätserweiterungen ausmachen wird. Elektrolyseur-gekoppelte Erneuerbare Energien begünstigen auch Standorte mit hohem Kapazitätsfaktor und beschleunigen den Wind- und Solarausbau in dünn besiedelten Wüsten und Küstengebieten.

EU-REPowerEU-Schnellgenehmigungsverfahren verkürzen Vorlaufzeiten für Onshore-Wind in Südeuropa

Die Genehmigung von 3,2 GW an Projekten in Spanien im Jahr 2024 im Rahmen des Schnellgenehmigungsverfahrens demonstriert den Wert einjähriger Umweltprüfungen.[1]Europäische Kommission, "REPowerEU-Genehmigungsreformen," europa.eu Entwickler in Italien und Griechenland berichten von ähnlichen Beschleunigungen, die die Vorbaupläne um zwei bis drei Jahre verkürzen. Für den Markt für Erneuerbare Energien setzt dies knappe EPC-Ressourcen und Schwerlastkräne für zusätzliche Projekte frei und senkt indirekt die Gleichgewichtskosten. In Verbindung mit unterstützenden Auktionspreisuntergrenzen entwickelt sich Südeuropa zu einem kosteneffizienten Windkorridor, der die Engpässe bei Installationsschiffen in Nordeuropa ausgleicht. In den nächsten zwei Jahren könnten inkrementell 5 GW jährlich früher als bisher prognostiziert ans Netz gehen und die Gesamtmarktgröße für Erneuerbare Energien über den Konsenswert heben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzüberlastung und Abregelungsrisiken in ERCOT und der Inneren Mongolei | -1.40% | USA (Texas), China (Innere Mongolei, Gansu) | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur Entsorgung von Rotorblättern am Ende ihrer Lebensdauer erhöhen Kosten in Deutschland und Frankreich | -0.80% | Deutschland, Frankreich, EU-weite Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Mangel an Langzeitspeichern verlangsamt hohe Durchdringung variabler erneuerbarer Energien in Südostasien | -1.10% | Südostasien (Vietnam, Thailand, Indonesien, Philippinen) | Mittelfristig (2–4 Jahre) |

| Lokale Inhaltsvorschriften erhöhen die Investitionskosten für Offshore-Wind in Indien und Brasilien | -0.90% | Indien, Brasilien, aufstrebende Offshore-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzüberlastung und Abregelungsrisiken in ERCOT (USA) und der Inneren Mongolei (CN)

ERCOT regelte im Jahr 2024 3,2 TWh erneuerbarer Elektrizität ab, da die Erzeugung in Westtexas die Übertragungskapazität nach Houston überwältigte. Die Warteschlangen für Netzanschlüsse übersteigen nun fünf Jahre und verzögern Projekte wie Enels 300-MW-Windpark Azure Sky bis 2026. In China liegt die Abregelung in der Inneren Mongolei noch immer bei rund 4 %, was Preisnachlässe von 15–20 % erfordert, um Strom an östliche Abnehmer zu verkaufen. Diese Faktoren senken die internen Renditen und verschieben vorübergehend rund 10 GW ressourcenreicher Wind- und Solarkapazitätserweiterungen. Während neue Hochspannungsgleichstromübertragungsleitungen die Engpässe letztendlich beheben werden, ist eine kurzfristige Belastung der CAGR des Marktes für Erneuerbare Energien unvermeidlich.

Vorschriften zur Entsorgung von Rotorblättern am Ende ihrer Lebensdauer erhöhen Kosten in Deutschland und Frankreich

Das deutsche Kreislaufwirtschaftsgesetz und das parallele französische Mandat schreiben nun eine Recyclingquote von 85 % der Blattmasse vor, was die Stilllegungskosten auf 16.000–27.000 USD pro Blatt erhöht.[2]Bundesministerium für Umwelt, "Kreislaufwirtschaftsgesetz," bmuv.de Bei älteren 3-MW-Turbinen, die sich ihrer 20-jährigen Lebensdauer nähern, erhöht dies die Stromgestehungskosten um 2–3 % und veranlasst Betreiber, Rotoren nachzurüsten statt vollständig zu ersetzen. Der Welleneffekt verlangsamt die Ersatznachfrage nach neuen Turbinen und begrenzt das Aufwärtspotenzial des Marktes für Erneuerbare Energien geringfügig, bis Recycling-Lieferketten skalieren und die Stückkosten sinken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Meeresenergie wächst stark aus einer Nischenbasis heraus

Die CAGR von 36,95 % der Meeresenergie von 2026 bis 2031 macht sie zum am schnellsten wachsenden Segment des Marktes für Erneuerbare Energien. Orbital Marine Powers 2-MW-O2-Gezeitenturbine in Orkney erreichte in ihrem ersten Betriebsjahr einen Kapazitätsfaktor von 74 %, weit über dem Offshore-Wind-Durchschnitt, was die Vorhersagbarkeit von Gezeitenenergie verdeutlicht.[3]Orbital Marine Power, "O2-Turbinenleistung," orbitalmarine.com Minestos Dragon-12-Drachen wandeln Strömungen mit geringer Geschwindigkeit in nutzbare Elektrizität um und erweitern die Ressourcenbasis über Meerengen mit hohem Durchfluss hinaus. Solarenergie hält mit einem Marktanteil von 44,61 % im Jahr 2025 die Führungsposition dank kristalliner Silizium-Modulpreise, die 2024 auf 0,12 USD pro Watt gefallen sind, da die Polysilikonkosten unter 8 USD pro Kilogramm gesunken sind. Effizienzgewinne von über 25 % bei TOPCon- und Heteroübergangs-Zellen komprimieren die Systemkosten weiter und erhalten die Wettbewerbsparität selbst in gemäßigten Klimazonen.

Windenergie trägt etwa 35 % der Kapazität im Jahr 2025 bei und profitiert von vereinfachten EU-Genehmigungsverfahren und aufgerüsteten Netzverbindungen in China. Offshore-Wind sieht sich jedoch steigenden Investitionskosten für schwimmende Fundamente gegenüber, die 4–5 Millionen USD pro MW kosten, verglichen mit 3–4 Millionen USD für feste Plattformen. Wasserkraft expandiert moderat, da die Standortverfügbarkeit abnimmt, obwohl Chinas 2,4-GW-Pumpspeicherkraftwerk Baihetan den Wert von Acht-Stunden-Speicherung in einem Netz mit variablen erneuerbaren Energien demonstriert.[4]China Three Gorges Corporation, "Baihetan-Projekt," ctgpc.com Bioenergie und Geothermie bleiben mit unter 8 % Nischenthemen, begrenzt durch Rohstoffpreisvolatilität und begrenzte Hochenthalpie-Reservoire, doch Islands 90-MW-Erweiterung Theistareykir zeigt die Grundlastattraktivität der Geothermie. Insgesamt schützt die Technologiediversifizierung den Markt für Erneuerbare Energien vor Einzelsegmentrisiken und bietet Investoren mehrere Einstiegspunkte.

Nach Endverbraucher: Segment Gewerbe und Industrie übertrifft Versorgungsunternehmen

Gewerbe- und Industriekunden erweitern ihren Anteil am Markt für Erneuerbare Energien mit einer CAGR von 16,73 %, angetrieben durch Scope-2-Emissionsziele und Inflationsabsicherung. Amazon Web Services' 250-MW-Windkraftdeal in Irland und Microsofts 10,5-GW-Brookfield-Stromabnahmevertrag veranschaulichen die Hinwendung von Hyperscalern zur direkten Beschaffung. Virtuelle Stromabnahmeverträge ermöglichen es diesen Käufern, sich von Übertragungsengpässen zu lösen und Erzeugung aus geografisch verteilten Anlagen zu bündeln, um Intermittenz auszugleichen. Diese strukturelle Verschiebung reduziert das Händlerrisiko und verkürzt die Amortisationszeiten für Entwickler, was inkrementelle Gigawatt an Kapazität katalysiert, die die Gesamtmarktgröße für Erneuerbare Energien erweitern.

Versorgungsunternehmen machen im Jahr 2025 noch immer 66,85 % der installierten Kapazität aus, hauptsächlich um Portfoliostandards für erneuerbare Energien zu erfüllen und alternde fossile Kraftwerke zu ersetzen. Das Wachstum verlangsamt sich jedoch in Netzen, in denen variable erneuerbare Energien bereits 30 % überschreiten; ERCOT beispielsweise lenkt Kapital nun eher in Speicher- und Übertragungsaufrüstungen als in reine Erzeugung. NextEra Energys Schwenk im Jahr 2024 hin zu gemeinsam platzierten Batterien veranschaulicht den sich wandelnden Investitionsmix. Die Akzeptanz im Wohnbereich hinkt aufgrund von Vorabkosten zwischen 15.000 und 25.000 USD pro Dachanlage nach Anreizen sowie unsicherer Nettomessungsregelungen hinterher. Gemeinschaftssolar bietet in US-Bundesstaaten mit unterstützender Politik eine teilweise Abhilfe, aber regulatorische Fragmentierung dämpft die Skalierung und lässt Privathaushalte als peripheres Segment des Marktes für Erneuerbare Energien zurück.

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 mit 57,23 % der Kapazität und wird voraussichtlich mit einer CAGR von 16,19 % wachsen, angeführt von Chinas 216 GW an Installationen im Jahr 2024 und Indiens 500-GW-Ziel für 2030. Chinesische staatliche Entwickler exportieren auch Kapital und Ausrüstung nach Südostasien, Lateinamerika und Afrika durch konzessionäre Darlehen, die Module, Turbinen und EPC-Dienstleistungen bündeln. Indiens Offshore-Wind-Ausschreibungen und produktionsgebundene Anreize zielen darauf ab, die Fertigung zu lokalisieren und die Abhängigkeit von chinesischen Importen zu verringern.

Der Ausbau in Nordamerika beschleunigt sich unter dem Inflation Reduction Act, der Steuergutschriften bis 2032 verlängert und bereits 150 Milliarden USD an inländischen Fertigungsverpflichtungen katalysiert hat. Die Vereinigten Staaten installierten im Jahr 2024 32 GW Solar- und 8 GW Windenergie, obwohl ERCOTs Abregelungen auf Übertragungsverzögerungen hinweisen. Kanada strebt bis 2030 90 % erneuerbaren Strom durch Wasserkraft und Offshore-Wind an, während Mexikos regulatorische Änderungen private Investitionen trotz starker Sonneneinstrahlung gedämpft haben. Europa nutzt REPowerEU zur Komprimierung von Genehmigungsverfahren, wobei Spanien und Griechenland am meisten profitieren; Deutschland kämpft noch immer mit Netzanschluss-Verzögerungen von über 24 Monaten.

Der Nahe Osten und Afrika entwickeln sich zu Wasserstoffexporteuren, wie Saudi-Arabiens NEOM (4-GW-Elektrolyseur) und Ägyptens 10-GW-Windplan am Golf von Suez belegen. Das Wachstum in Südamerika dreht sich um Brasiliens 4-GW-Windauktion und Chiles 25-USD/MWh-Solarkorridor. Argentinien kombiniert Solarenergie mit Lithiumminen zur Dekarbonisierung der Verarbeitung. Diese regionalen Dynamiken verbreitern gemeinsam den Fußabdruck des Marktes für Erneuerbare Energien und diversifizieren Lieferketten.

Wettbewerbslandschaft

Der Markt für Erneuerbare Energien ist mäßig fragmentiert, wobei die Top-10-Entwickler etwa 35–40 % der globalen Kapazität kontrollieren. Unabhängige Stromerzeuger wie Brookfield Renewable und Invenergy gewinnen an Boden, da institutionelles Kapital und schlanke Organisationen eine schnelle Umsetzung außerhalb regulierter Rahmenbedingungen ermöglichen. Microsofts 10,5-GW-Mehrjahres-Stromabnahmevertrag mit Brookfield ist ein Wendepunkt, der die Hinwendung zu risikoarmen Mega-Pipelines unterstreicht. Originalausrüstungshersteller wie Vestas integrieren sich nachgelagert und kauften 2024 500 MW spanischer Projekte, um die Turbinenabnahme und Margenerhaltung zu sichern.

Hybride Solar-Wind-Speicherpakete verbreiten sich. Fluence und Powin kooperieren mit Entwicklern, um Batteriesysteme einzubetten, die Frequenz- und Reserveerlöse erschließen, die historisch Gaskraftwerken vorbehalten waren. Schwimmende Offshore-Wind-Entwickler Equinor und Ørsted akkumulieren Meeresbodenlizenzen, bevor Wettbewerber Verankerungstechnologien beherrschen, und erhöhen so die Markteintrittsbarrieren. Patentanmeldungen für netzbildende Wechselrichter stiegen 2024 um 28 %, was signalisiert, dass Steuerungssoftware und Leistungselektronik einen Wettbewerbsvorteil verleihen. Der Nettoeffekt ist eine zunehmende technologische Differenzierung, selbst wenn das Anlageneigentum fragmentiert, und prägt einen Markt für Erneuerbare Energien, in dem sowohl geistiges Eigentum als auch die Tiefe der Projektpipeline Hebel verleihen.

Marktführer der Branche für Erneuerbare Energien

NextEra Energy, Inc.

Ørsted A/S

Iberdrola, S.A.

Vestas Wind Systems A/S

JinkoSolar Holding Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: REplace sammelte 2,1 Millionen USD für eine KI-gestützte Standortauswahlplattform, die die Entwicklung erneuerbarer Energieprojekte beschleunigt.

- Mai 2025: Toyota Boshoku America begann mit dem Bau einer 5,7-MW-Solaranlage in seinem Werk in Kentucky.

- Januar 2025: Das 1,2-Milliarden-USD-Solarprojekt mit Speicher Valmy Grassroots wurde in Nevada angekündigt.

- Januar 2024: Der Hunter-Wasserstoff-Infrastruktur-Masterplan wurde in Australien gestartet und zeichnet den Weg zu einem führenden Wasserstoffzentrum vor.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für erneuerbare Energien als die kumulierte installierte Kapazität stromerzeugender Anlagen, die Sonnenlicht, Wind, fließendes Wasser, Biomasse, Erdwärme oder marine Ressourcen nutzen, ausgedrückt in Gigawatt Nennleistung. Wir erfassen neue und in Betrieb befindliche Anlagen im Versorgungsmaßstab und dezentrale Einheiten, die in nationalen Netz- und Regulierungsregistern verzeichnet sind, während stillgelegte Anlagen herausgerechnet werden.

Ausschluss aus dem Geltungsbereich: Wir schließen Kernanlagen, fossilbasierte Kraft-Wärme-Kopplung und konventionelle Pumpspeicherkraftwerke, die als Speicher klassifiziert sind, aus.

Segmentierungsübersicht

- Nach Technologie

- Solarenergie (Photovoltaik und konzentrierende Solarthermie)

- Windenergie (Onshore und Offshore)

- Wasserkraft (Klein-, Groß- und Pumpspeicherkraftwerke)

- Bioenergie

- Geothermie

- Meeresenergie (Gezeiten- und Wellenenergie)

- Nach Endverbraucher

- Versorgungsunternehmen

- Gewerbe und Industrie

- Privathaushalte

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Nordische Länder

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Thailand

- Indonesien

- Vietnam

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir sprechen mit Projektentwicklern, OEM-Führungskräften, Versorgungsunternehmen, Netzplanern und multilateralen Finanzierern auf fünf Kontinenten, um Annahmen aus der Desk-Research zu überprüfen, durchschnittliche Verkaufspreise zu verfeinern und Projektverzögerungsraten zu verifizieren, die rohe Datenbanken nicht erfassen.

Desk Research

Mordor-Analysten beginnen mit erstklassigen öffentlichen Datensätzen wie IEA Renewables Tracker, IRENA-Statistiken, US EIA International Outlook, Eurostat-Energiebilanzen und Weltbankindikatoren und ergänzen diese dann durch Regulierungsblätter, Auktionsergebnisse und Zollversandprotokolle, die Inbetriebnahmedaten und Preisspannen klären. Wir lizenzieren außerdem D&B Hoovers für Kapazitätsangaben von Unternehmen und Dow Jones Factiva für Finanznachrichten, die kommerzielle Betriebsmeilensteine bestätigen.

Die genannten Quellen sind illustrativ; zahlreiche weitere öffentliche und kostenpflichtige Repositorien unterstützen die Datenerhebung, Validierung und Forschungsklärung.

Marktgröße & Prognose

Wir verwenden eine Top-down-Rekonstruktion des Bestands erneuerbarer Energien jedes Landes anhand offizieller Register, die anschließend mit angekündigten Auktionszuschlägen, Baufortschrittsquoten und historischen Ziel-zu-Inbetriebnahme-Konversionsraten fortgeschrieben wird. Aggregierte Lieferantendaten als Stichprobe (z. B. exportierte Solarmodule multipliziert mit der Auslastung) bieten eine Bottom-up-Plausibilitätsprüfung, bevor die Zahlen festgeschrieben werden. Schlüsselvariablen wie Auktionsvolumina, technologische Lernraten, Netzanschluss-Vorlaufzeiten, Balance-of-System-Kosten und Kapazitätsfaktorgewinne fließen in eine multivariate Regression mit Szenarioanalyse ein, um Prognosen bis 2030 zu erstellen, während klare Regeln Lücken in den Bottom-up-Belegen adressieren.

Datenvalidierung & Aktualisierungszyklus

Unsere Ergebnisse durchlaufen Varianzprüfungen, Peer-Reviews und die Freigabe durch leitende Mitarbeiter vor der Veröffentlichung. Modelle werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch politische Veränderungen oder Projektankündigungen ausgelöst werden, die den Ausblick um mehr als fünf Gigawatt verändern.

Warum Mordors Baseline für erneuerbare Energien Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil einige Unternehmen Geräteverkäufe bewerten, andere Zertifikate oder Speicher bündeln und viele Wechselkurse auf veralteten Zeitpunkten einfrieren. Durch den Fokus auf netzgebundene Kapazität und jährliche Aktualisierung minimiert Mordor solche Verzerrungen.

Wesentliche Treiber von Abweichungen umfassen gemischte Umsatz- und Kapazitätskennzahlen, die Einbeziehung von Nebendienstleistungen, aggressive Lernraten-Multiplikatoren und langsamere Aktualisierungszyklen, die anderswo zu finden sind.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| 5,08 TW (2025) | Mordor Intelligence | - |

| USD 1,51 Billionen (2024) | Global Consultancy A | Bewertet Hardware-, EPC- und O&M-Umsätze; vermischt Kapazitäts- und Ausgabenkennzahlen; konstante US-Dollar von 2021 |

| USD 1,02 Billionen (2024) | Industry Association B | Schließt netzunabhängige Micro-Grids aus; zweijährige Aktualisierungen; einzelner Wechselkurs-Schnappschuss |

Diese Kontraste zeigen, dass sich Gesamtwerte naturgemäß unterscheiden, wenn Geltungsbereich, Einheiten und Aktualisierungsrhythmus variieren. Mordors disziplinierter Ansatz bietet Entscheidungsträgern eine transparente, reproduzierbare Baseline, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Erneuerbare Energien?

Die installierte Kapazität erreicht im Jahr 2026 6.030,39 GW und steigt bis 2031 auf 11.498,32 GW bei einer CAGR von 13,78 %.

Welche Technologie hält den größten Anteil?

Solarenergie macht im Jahr 2025 44,61 % des Marktanteils für Erneuerbare Energien aus und liegt damit weit vor anderen Segmenten.

Welche Region führt bei Kapazitätserweiterungen?

Asien-Pazifik dominiert im Jahr 2025 mit 57,23 % der Kapazität und wächst mit einer CAGR von 16,19 %, angetrieben von China und Indien.

Warum sind Unternehmens-Stromabnahmeverträge wichtig?

Stromabnahmeverträge bieten langfristige Erlössicherheit, die Finanzierungskosten senkt und Multi-Gigawatt-Ausbauprojekte beschleunigt.

Was ist das am schnellsten wachsende Endverbrauchersegment?

Gewerbe- und Industriekunden expandieren bis 2031 mit einer CAGR von 16,73 %, angetrieben durch dezentrale Solarenergie und virtuelle Stromabnahmeverträge.

Seite zuletzt aktualisiert am: