Marktgröße und Marktanteil – Abfall zu Energie (WTE)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

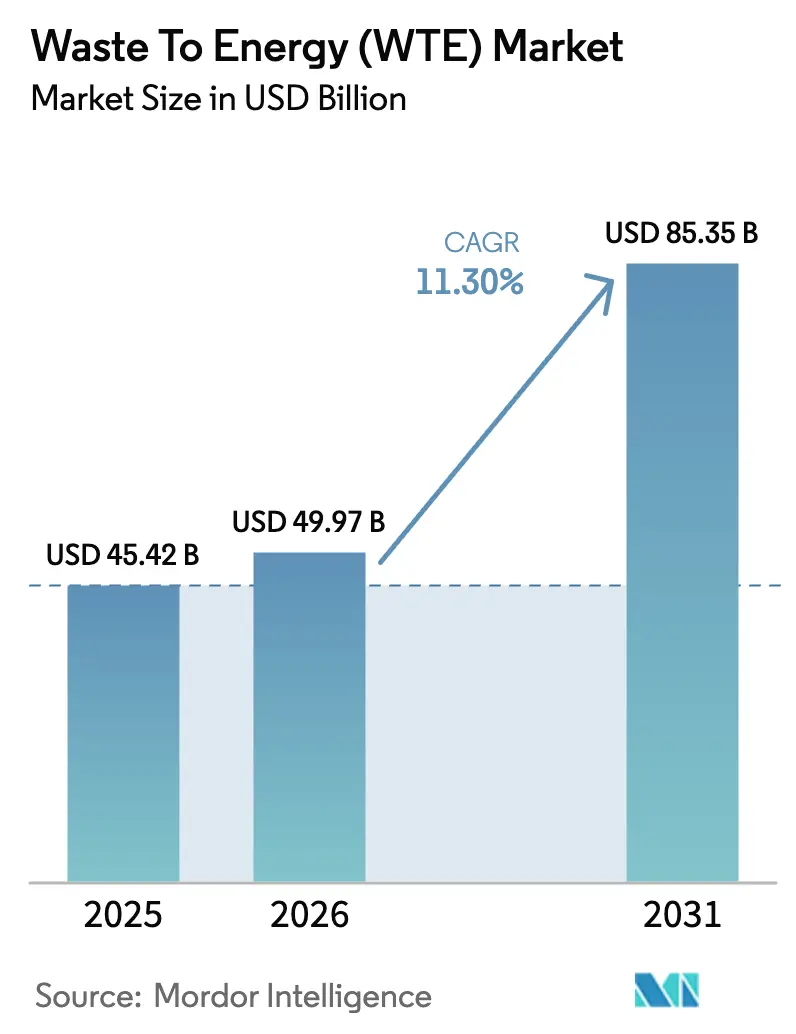

| Marktgröße (2026) | 49.97 Milliarden US-Dollar |

| Marktgröße (2031) | 85.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

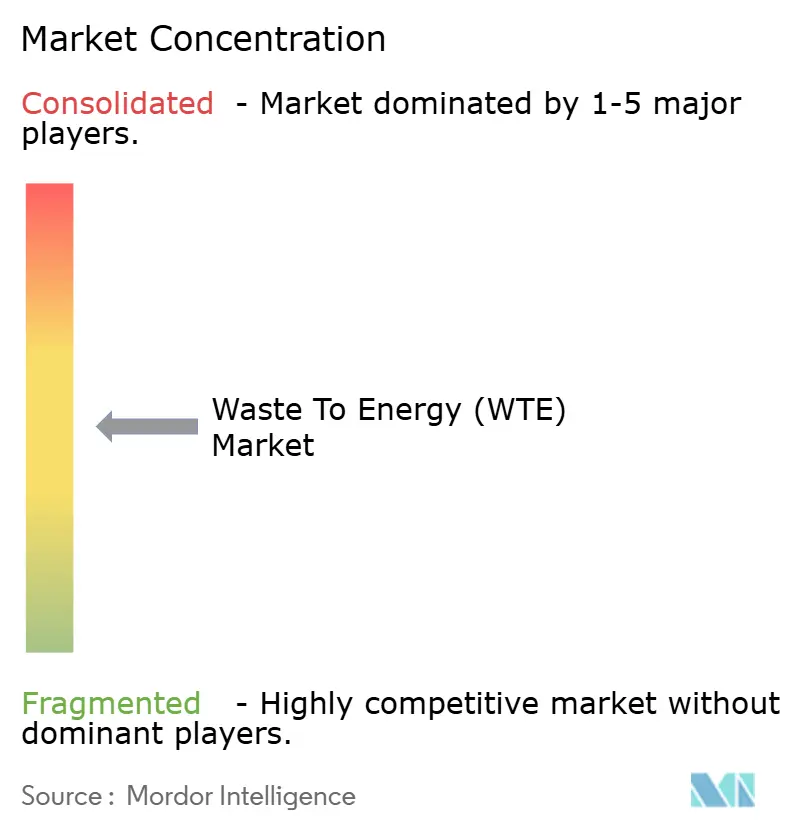

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse Abfall zu Energie (WTE) von Mordor Intelligence

Der Markt für Abfall zu Energie wird voraussichtlich von 45,42 Milliarden USD im Jahr 2025 auf 49,97 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 85,35 Milliarden USD bei einer CAGR von 11,30 % über den Zeitraum 2026–2031 erreichen.

Deponieumgehungsvorschriften, Aufwärtspotenzial bei CO₂-Zertifikaten und Technologie-Upgrades verbessern die Projektökonomie, während öffentlich-private Partnerschaftsstrukturen den finanziellen Abschluss beschleunigen. Kreislaufwirtschaftsagenden in Europa, Asien und Nordamerika veranlassen Versorgungsunternehmen, veraltete Verbrennungsanlagen durch hocheffiziente Vergasungs- und Biogasanlagen zu ersetzen, die Metalle, Wärme und Biokraftstoffe verwerten. Steigende Emissionshandelspreise in Südkorea, Schweden und Kanada verbessern die internen Renditen im Vergleich zu Solar- oder Windenergie und veranlassen unabhängige Stromerzeuger, wieder in die Beschaffungspipeline einzutreten. Gleichzeitig sichern Unternehmens-Stromabnahmeverträge für Biomethan in den nordischen Ländern und Bio-Flüssigerdgas-Bunkerverträge in Europa langfristige Abnahme, mindern das Händlerpreisrisiko und vertiefen die Liquidität im Markt für Abfall zu Energie.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie führte Verbrennung und Verbrennung mit einem Marktanteil von 65,1 % im Markt für Abfall zu Energie im Jahr 2025; Plasma-Lichtbogen-Vergasung wird voraussichtlich bis 2031 mit einer CAGR von 16,6 % wachsen.

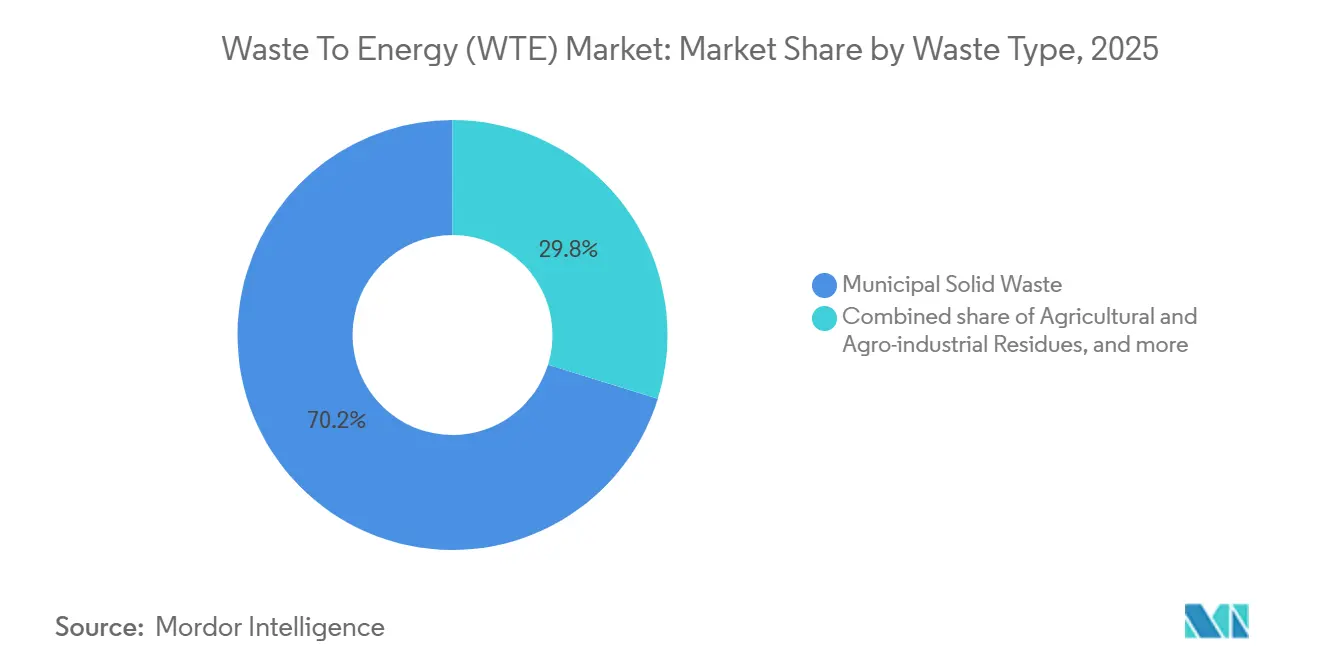

- Nach Abfallart entfiel im Jahr 2025 ein Anteil von 70,2 % des Einsatzmaterials im Markt für Abfall zu Energie auf kommunalen Siedlungsabfall, während landwirtschaftliche Rückstände aufgrund der Biogas- und Pelletierungsvorschriften in Brasilien und Vietnam voraussichtlich mit einer CAGR von 14,4 % wachsen werden.

- Nach Energieertrag hielt die Stromerzeugung im Jahr 2025 einen Umsatzanteil von 55,3 % im Markt für Abfall zu Energie; Transportkraftstoffe werden voraussichtlich mit einer CAGR von 17,3 % wachsen, da Flottenoperatoren in Europa und Nordamerika Scope-3-konforme Abnahmeverträge abschließen.

- Nach Endnutzer entfielen im Jahr 2025 60,2 % der Nachfrage in der Abfall-zu-Energie-Branche auf Versorgungsunternehmen und unabhängige Stromerzeuger, während Kraftstoffhändler für den Transport mit einer CAGR von 17,2 % bis 2031 die schnellste Wachstumsdynamik aufweisen.

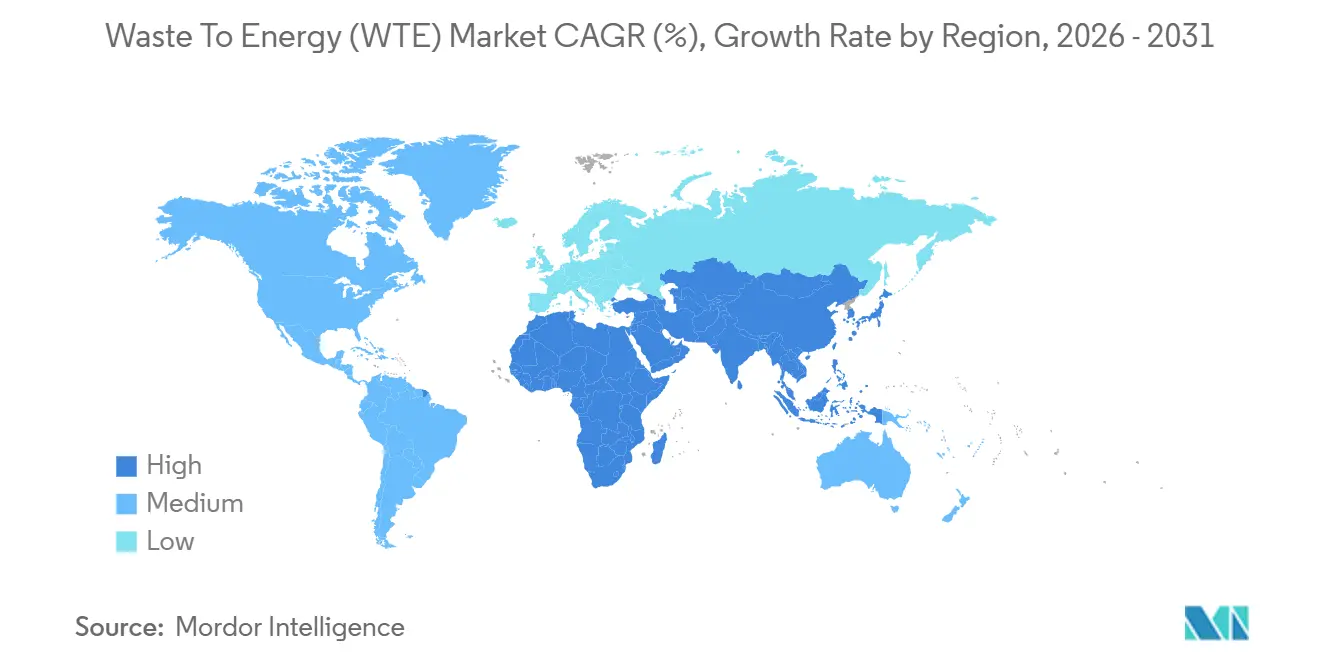

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 45,1 % in der Abfall-zu-Energie-Branche und bleibt mit einer CAGR von 13,0 % bis 2031 die am schnellsten wachsende Region, gestützt durch Chinas Kapazitätsziele des 14. Fünfjahresplans und Indiens Zeitplan für das Deponieverbotsprogramm.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse – Abfall zu Energie (WTE)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von Energie-aus-Abfall-Pipelines für öffentlich-private Partnerschaften in Chinas Greater Bay Area | +1.8% | China, Ausstrahlungseffekte auf ASEAN-Märkte | Mittelfristig (2–4 Jahre) |

| EU-Grüne-Taxonomie-Anreize zur Beschleunigung der Nachrüstung veralteter Verbrennungsanlagen | +1.5% | Europäische Union, insbesondere Deutschland, Frankreich, nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Nationale Verbote für unsortierte Deponien, die die Umleitung von kommunalem Siedlungsabfall in Indiens Städten der zweiten Kategorie auslösen | +1.2% | Indien, mit frühen Erfolgen in Indore, Surat, Pune | Mittelfristig (2–4 Jahre) |

| Stark steigende CO₂-Zertifikatspreise verbessern die internen Renditen von WTE-Projekten in Südkorea | +0.9% | Südkorea, potenzielle Übernahme in Japan | Kurzfristig (≤ 2 Jahre) |

| Kreislaufwirtschaftsorientierte Unternehmens-Stromabnahmeverträge für Biogas in den nordischen Ländern | +0.7% | Nordische Länder (Schweden, Finnland, Norwegen, Dänemark) | Langfristig (≥ 4 Jahre) |

| Verbindliche Mindestkalorienwertschwellen für RDF-Exporte im Vereinigten Königreich nach dem Brexit | +0.6% | Vereinigtes Königreich, mit Auswirkungen auf EU-Importmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von Energie-aus-Abfall-Pipelines für öffentlich-private Partnerschaften in Chinas Greater Bay Area

Provinzbehörden stellten zwischen 2024 und 2027 45 Milliarden CNY bereit, um 120.000 Tonnen pro Tag neue Kapazität zu schaffen, abgesichert durch 25-jährige Erlösgarantien, die privates Kapital entrisiken.[1]Nationale Entwicklungs- und Reformkommission, "Entwicklungsplan für die Greater Bay Area," ndrc.gov.cn Einnahmen aus der Bodenasche-Verwertung erhöhen den Cashflow um 8–12 %, während strengere Quellentrenungsvorschriften den unteren Heizwert auf 2.400 kcal/kg angehoben haben, was die Nettoerzeugung pro Tonne um 22 % steigert. Das Modell weitet sich auf das Jangtse-Flussdelta und den Wirtschaftskreis Chengdu-Chongqing aus, wo vierzehn weitere Konzessionen im Jahr 2025 den finanziellen Abschluss erreichten. Volumensicherheit und Einsatzmaterialqualität verkürzen die Gewinnschwelle beim Schuldendienst von sieben auf fünf Jahre. Internationale Kreditgeber betrachten das standardisierte Konzessionsmodell als bankfähig, was Mehrwährungsfinanzierungen erschließt, die den Dealflow im Markt für Abfall zu Energie verstärken.

EU-Grüne-Taxonomie-Anreize zur Beschleunigung der Nachrüstung veralteter Verbrennungsanlagen

Die Delegierte Verordnung 2024/1214 stufte hocheffiziente Nachrüstungen als nachhaltige Investitionen ein und erschloss 2,8 Milliarden EUR an Grünanleihemitteln für 47 Anlagen im Jahr 2025.[2]Europäische Kommission, "Delegierte Verordnung 2024/1214," ec.europa.eu Die gewichteten durchschnittlichen Kapitalkosten sanken um 120 Basispunkte, wodurch sich die Amortisationszeit für Rauchgasreinigung und Wärmerückgewinnungs-Upgrades auf unter sieben Jahre verkürzte. MVV Energies 300-Millionen-EUR-Anleihe finanzierte einen Kondensationswärmetauscher, der den thermischen Wirkungsgrad auf 68 % anhebt und Fernwärme an 45.000 Haushalte liefert. Mitverbrennungsanreize für Ersatzbrennstoff in Zementöfen reduzieren den Kohleverbrauch um 420.000 Tonnen jährlich und erweitern die Verwertungswege im Markt für Abfall zu Energie.

Nationale Verbote für unsortierte Deponien lösen die Umleitung von kommunalem Siedlungsabfall in Indiens Städten der zweiten Kategorie aus

Die Änderung der indischen Festabfallwirtschaftsregeln vom April 2024 verbietet die Deponierung von Mischabfällen in Städten mit mehr als 100.000 Einwohnern ab Januar 2026.[3]Ministerium für Umwelt, Wald und Klimawandel, "Änderung der Festabfallwirtschaftsregeln 2024," moefcc.in Zweiundzwanzig Konzessionen mit insgesamt 14.500 Tonnen pro Tag wurden zwischen Mitte 2024 und Anfang 2026 abgeschlossen, unter Nutzung von Rentabilitätslückenzuschüssen von bis zu 40 % der Investitionskosten. Indores Biomethanisierungsanlage mit 600 Tonnen pro Tag versorgt 240 Stadtbusse mit Erdgas, wodurch jährlich 4,2 Millionen Liter Diesel eingespart werden. Die obligatorische ISO-14001-Zertifizierung erhöhte die Markteintrittsbarrieren und konsolidierte den Wettbewerb im Markt für Abfall zu Energie unter technologisch qualifizierten EPC-Unternehmen.

Stark steigende CO₂-Zertifikatspreise verbessern die internen Renditen von WTE-Projekten in Südkorea

Emissionshandelszertifikate stiegen zwischen 2024 und Anfang 2026 von 18.000 KRW auf 28.000 KRW pro Tonne CO₂e, was die Einnahmen aus vermiedenen Emissionen auf 42 KRW/kWh erhöhte und die Eigenkapitalrenditen um 180 Basispunkte steigerte.[4]Korea Exchange, "KETS-Zertifikatspreisdaten 2024–2026," koreaexchange.com Seouls Mapo-Upgrade erzeugt jährlich 185.000 Tonnen CO₂e-Zertifikate und fügt dem Cashflow 5,2 Milliarden KRW hinzu. Unabhängige Stromerzeuger treten wieder in kommunale Ausschreibungen ein und erweitern den Marktanteil für Abfall zu Energie über traditionelle Versorgungsunternehmen hinaus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Dioxinemissionsgrenzwerte verzögern Genehmigungen für Rostfeuerungsanlagen-Nachrüstungen in Deutschland | -0.8% | Deutschland, potenzielle Übernahme in Österreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Indexierungsklauseln für Deponiegebühren beeinträchtigen die Bankfähigkeit von Projekten in Indonesien | -0.6% | Indonesien, ähnliche Risiken auf den Philippinen, Vietnam | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Einsatzmaterialien für Anaerobe Vergärung untergräbt Margen in Brasilien | -0.5% | Brasilien, Argentinien, Kolumbien | Mittelfristig (2–4 Jahre) |

| Widerstand der Bevölkerung gegen Plasma-Lichtbogen-Anlagen in Australiens stadtnahen Regionen | -0.4% | Australien, zunehmend in Neuseeland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Dioxinemissionsgrenzwerte verzögern Genehmigungen für Rostfeuerungsanlagen-Nachrüstungen in Deutschland

Deutschlands Verordnung vom Juli 2024 halbierte den Dioxingrenzwert auf 0,05 ng/m³ und verpflichtete zu Nachrüstungen im Wert von 8–15 Millionen EUR pro 100.000-Tonnen-pro-Jahr-Anlage. Dreiundzwanzig Anlagen hatten im Jahr 2025 verzögerte Genehmigungsverlängerungen, was 1,2 Millionen Tonnen pro Jahr stilllegte und Exporte in die Niederlande zu 35 GBP pro Tonne erzwang. Mittelgroße kommunale Versorgungsunternehmen verschoben Upgrades, während große integrierte Betreiber wie Veolia Verträge übernahmen und Premium-Deponiegebühren erzielten. Österreich signalisierte die Übernahme des strengeren Grenzwerts bis 2027, was 110 Millionen EUR geplanter Investitionsausgaben vorzog und das kurzfristige Wachstum im Markt für Abfall zu Energie einschränkte.

Begrenzte Indexierungsklauseln für Deponiegebühren beeinträchtigen die Bankfähigkeit von Projekten in Indonesien

Vor 2023 abgeschlossene Konzessionen fixierten die Gebühren bei 250.000 IDR/Tonne für fünfzehn Jahre ohne Inflationsanbindung. Die realen Einnahmen erodierten um 18 % bei einer jährlichen Inflation von 4,2 %, was das Schuldendeckungsverhältnis der Bantar-Gebang-Anlage in Jakarta auf 1,08 drückte, unterhalb des Covenant-Werts von 1,2. Internationale Entwickler zogen sich aus Ausschreibungen in Surabaya und Bandung zurück, sofern keine Klauseln an den Verbraucherpreisindex gebunden wurden. Überarbeitete Beschaffungsrichtlinien erlauben nun Obergrenzen von 2,5 %, was die interne Rendite um 80 Basispunkte wiederherstellt, aber immer noch hinter regionalen Präzedenzfällen zurückbleibt. Technologie-Upgrades wie fortschrittliche Rauchgasbehandlung bleiben ausgesetzt, was die Entwicklung des Technologiemix im Markt für Abfall zu Energie dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Plasma-Lichtbogen gewinnt trotz Dominanz der Verbrennung an Bedeutung

Verbrennung verankerte 65,1 % des Marktes für Abfall zu Energie im Jahr 2025, was die geringere Kapitalintensität von 450.000–650.000 USD pro Tonne-pro-Tag-Kapazität widerspiegelt. Im Gegensatz dazu skaliert die Plasma-Lichtbogen-Vergasung mit Investitionskosten von über 850.000 USD pro Tonne-pro-Tag, weil Kommunen die 98-prozentige Volumenreduzierung und verglasten Schlacke, die für Zuschlagstoffe geeignet ist, schätzen. Seouls Pilotanlage demonstrierte Deponieumgehungseinsparungen von 85.000 KRW pro Tonne und beschleunigte die Amortisation von Plasma-Nachrüstungen. Die Nachrüstung von Bodenasche-Plasma-Brennern in drei US-amerikanischen Anlagen wird 12 % mehr Eisenmetalle zurückgewinnen und die Deponiekosten um 18 USD/Tonne senken.

Vergasungsprojekte in Japan wandeln kommunalen Siedlungsabfall in Synthesegas um und erreichen elektrische Wirkungsgrade von bis zu 32 % gegenüber 22 % bei der Rostverbrennung. Biologische Verfahren gedeihen in organisch reichen Regionen; Indien nahm 2025 3.200 Tonnen pro Tag Biomethanisierung für Erdgasflotten in Betrieb. Mechanisch-biologische Behandlungsanlagen im Vereinigten Königreich verarbeiteten 2025 4,8 Millionen Tonnen und erhöhten den Heizwert für Ersatzbrennstoff-Exporte um 14 %. Die Technologieauswahl hängt nun von lokalen Emissionsgrenzwerten, dem Aufwärtspotenzial bei CO₂-Zertifikaten und der Einsatzmaterialzusammensetzung ab, was die Technologiepalette des Marktes für Abfall zu Energie (WTE) insgesamt erweitert.

Nach Abfallart: Landwirtschaftliche Rückstände entwickeln sich zum wachstumsstarken Einsatzmaterial

Kommunaler Siedlungsabfall machte 2025 70,2 % der Eingangsmengen in der Abfall-zu-Energie-Branche aus, doch landwirtschaftliche Rückstände werden bis 2031 eine CAGR von 14,4 % verzeichnen, da Brasiliens Biogas-Vorschriften für Zuckerrohrtrester und Vietnams Reishülsen-Pelletierung an Größe gewinnen. Industrieabfall liefert stabile Mengen im Abfall-zu-Energie-Sektor, insbesondere aus Elektronik- und Automobilwerken, die auf geschlossene Kreisläufe für Kunststoff- und Metallrückgewinnung setzen. Die Klärschlammvergärung beschleunigte sich in der Abfall-zu-Energie-Branche in Europa nach der überarbeiteten Kommunalabwasserrichtlinie, wobei 2025 112 Vergärer hinzukamen.

Bau- und Abbruchabfallströme werden vorbehandelt, um hochkalorische Fraktionen für mechanisch-biologische Behandlungsanlagen in den Niederlanden zu extrahieren, wo 1,1 Millionen Tonnen brennbares Material Kohle in Zementöfen ersetzte. Die Kapazität für gefährliche Abfälle stieg in China 2025 auf 680.000 Tonnen und erzeugte 420 GWh Strom aus medizinischen und elektronischen Rückständen. Die Logistik der Einsatzmaterialien bleibt eine Bremse; verteilte Erntekosten für Ernterückstände von 25–40 USD/Tonne begrenzen kommerzielle Radien auf 50 km, was die Konsolidierung rund um ertragstarke Landwirtschaftsgürtel vorantreibt und die räumliche Clusterbildung im Markt für Abfall zu Energie beeinflusst.

Nach Energieertrag: Transportkraftstoffe erschließen die Nachfrage nach Flottendekarbonisierung

Strom machte 55,3 % des Umsatzes im Jahr 2025 aus, doch Abregelungen in erneuerbaren-reichen Netzen veranlassen Entwickler zur Hinwendung zu biosynthetischem Erdgas, Bio-Flüssigerdgas und Zellulose-Ethanol, die voraussichtlich den breiteren Markt für Abfall zu Energie mit einer CAGR von 17,3 % übertreffen werden. Enkems Rotterdamer Anlage veranschaulicht die Skalierbarkeit und wandelt 360.000 Tonnen pro Jahr Abfall in 175 Millionen m³ leitungsqualitätsfähiges Gas um, was 28 Millionen EUR an Kraftstoffgutschriften erschließt.

Kraft-Wärme-Kopplung bleibt in Fernwärmewirtschaften attraktiv; Dänemark bezog 2025 18 % der Netzwärme aus Abfall-zu-Energie-Anlagen und senkte die Haushaltstarife um 12 %. Nur-Wärme-Lösungen sind eine Nische, aber profitabel in Industrieparks; BASFs Anlage in Ludwigshafen liefert jährlich 420 GWh Dampf und vermeidet Netzanschlussgebühren. Marine Bunkerung in den nordischen Ländern veranschaulicht neue Abnahmevertikale, wobei 85.000 Tonnen Bio-Flüssigerdgas schwefelreichen Schiffsdiesel verdrängen.

Nach Endnutzer: Kraftstoffhändler für den Transport treiben die Einführung von erneuerbarem Gas voran

Versorgungsunternehmen und unabhängige Stromerzeuger erfassten 60,2 % der Nachfrage im Jahr 2025, sehen sich jedoch aufgrund von Netzintegrations- und Preisvolatilitätsbedenken einem schwächeren Wachstum gegenüber. Kraftstoffhändler für den Transport, gestützt durch die Erneuerbare-Energien-Richtlinie III und US-amerikanische Renewable-Fuel-Standard-Gutschriften, werden bis 2031 mit einer CAGR von 17,2 % wachsen – der stärkste Anstieg im Markt für Abfall zu Energie. Scanias jahrzehntelanger Bio-Flüssigerdgas-Abnahmevertrag sichert jährlich 120 Millionen m³ und reduziert die CO₂-Emissionen von der Quelle bis zum Rad um 85 %.

Industrielle Eigenversorgungsanlagen intensivieren Investitionen zur Absicherung gegen volatile Gaspreise; Siam Cements 150.000-Tonnen-pro-Jahr-Ersatzbrennstoff-Kessel kompensiert nun 22 % des Erdgasverbrauchs. Fernwärmebetreiber profitierten von Dänemarks Wärmesteuerbefreiung, die 420 Millionen DKK einspart und 2025 90.000 Haushalte hinzufügte. Der Ausschluss von Energie aus Abfall in der britischen Differenzvertragsrunde 2025 leitete Mittel in schottische Auktionen um, wo 180 Millionen GBP 420.000 Tonnen pro Jahr neue Kapazität unterstützten.

Geografische Analyse

Asien-Pazifiks Anteil von 45,1 % im Jahr 2025 macht es zum größten regionalen Block des Marktes für Abfall zu Energie; die Region verfolgt eine robuste CAGR von 13,0 % bis 2031, da Chinas Kapazitätsziele von 800.000 Tonnen pro Tag und Indiens Deponieverbots-Fristen in die Umsetzung gehen. Chinas Greater-Bay-Area-Konzessionsmodell mit 45 Milliarden CNY Finanzierung und 25-jährigen Einsatzmaterialgarantien senkte das Schuldendienstrisiko und könnte auf ASEAN übertragen werden, wo Vietnam und Thailand 2025 elf Konzessionen abschlossen. Indiens Städte der zweiten Kategorie fügten 14.500 Tonnen pro Tag über Rentabilitätslückenzuschüsse hinzu, wobei Biomethanisierung Diesel in kommunalen Flotten ersetzte. Japans Genehmigung von acht Synthesegas-Vergasungsprojekten und Südkoreas CO₂-Zertifikat von 28.000 KRW pro Tonne unterstreichen die politische Rückenwindnarrative.

Europas Marktdynamik für Abfall zu Energie dreht sich um die Nachrüstungsökonomie. Die EU-Grüne Taxonomie löste 2,8 Milliarden EUR an Grünanleihemitteln aus, doch Deutschlands strengerer Dioxingrenzwert legte 1,2 Millionen Tonnen pro Jahr still und dämpfte den kurzfristigen Durchsatz. Nordische Unternehmens-Biogas-Stromabnahmeverträge summierten sich 2025 auf 1,8 TWh und steigerten Biomethan-Investitionen. Das britische QP-RDF-Mindestkalorienwertschwelle verursachte 78 Millionen GBP an Sortierungsupgrades, verbesserte die Exportkraftstoffqualität und verschärfte das inländische Angebot.

Nordamerikas Ausbau hängt von US-amerikanischen D3-Zellulosegutschriften ab, die die internen Renditen von Projekten um 12–15 % anhoben und sechs Anlagen mit insgesamt 720.000 Tonnen pro Jahr katalysierten. Kanadas CO₂-Preis von 80 CAD pro Tonne machte Abfall zu Energie wettbewerbsfähig und führte zu Projekten in Ontario und British Columbia. Lateinamerikas Dynamik konzentriert sich auf Brasiliens Biomethan-Kaufmandat, das erste seiner Art in der Region, das Mindestpreise garantiert und Einsatzmaterialverträge verbessert.

Der Nahe Osten und Afrika sind aufstrebend, aber strategisch bedeutsam; die 300.000-Tonnen-pro-Jahr-Anlage in Sharjah ist die größte der Region, während Saudi-Arabiens 2.400-Tonnen-pro-Tag-Konzessionen die Abfallumgehungsziele der Vision 2030 untermauern. Südafrikas Tarif von 1,80 ZAR/kWh im Rahmen des REIPPP erschloss drei städtische Anlagen, und Ägyptens 420-Millionen-EUR-Absichtserklärung mit der EBRD signalisiert wachsendes multilaterales Interesse.

Wettbewerbslandschaft

Die zehn größten Akteure hielten 2025 etwa 38 % der installierten Kapazität, was auf eine moderate Konzentration im Markt für Abfall zu Energie hinweist. Integrierte Konzerne wie Veolia, Suez und Waste Management bündeln Sammlung mit thermischer Behandlung, um Einsatzmaterial und Energieverkaufsmargen zu sichern. Technologielizenzgeber wie Hitachi Zosen und Mitsubishi Heavy Industries nutzen die Präferenz der Kommunen für bewährte Leistungsgarantien. Covantas Zusammenschluss mit Advanced Plasma Power veranschaulicht die horizontale Diversifizierung in Hochtemperatur-Schlackebildungslösungen, die die Metallrückgewinnung verbessern und Entsorgungskosten senken.

Erstbewegungs-Vorteile entstehen für Bio-Flüssigerdgas-Innovatoren; Enkems seit 2023 eingereichte Gas-zu-Methan-Patente unterstützen die Skalierung seiner 360.000-Tonnen-pro-Jahr-Anlage in Rotterdam. Modulare Vergasungsanbieter wie VINCI Construction adressieren Kommunen mit weniger als 50.000 Einwohnern und bieten 20-Tonnen-pro-Tag-Einheiten an, die ein Fünftel konventioneller Installationen kosten. Digitales CO₂-Tracking über Blockchain debütierte im Portfolio von China Everbright und ermöglicht 18 % höhere freiwillige CO₂-Preise sowie eine schärfere Wettbewerbspositionierung in der Abfall-zu-Energie-Branche.

Fernwärmemärkte werden zunehmend umkämpft. Fortum senkte die Tarife um 8 % durch Mitverbrennung von Ersatzbrennstoff und fügte in Finnland 14.000 Anschlüsse hinzu, während deutsche und dänische Betreiber mit Effizienz-Nachrüstungen reagieren. Ausschreibungskriterien betonen nun ISO-14001- und EN-15359-Zertifizierung; 82 % der europäischen kommunalen Ausschreibungen im Jahr 2025 gingen an Betreiber, die beide Akkreditierungen besitzen, was die Einstiegshürden für kleinere Marktteilnehmer erhöht. Fusionen und Übernahmen bleiben aktiv; Veolias Kauf von drei Konzessionen in Baden-Württemberg im Januar 2026 konsolidierte Einsatzmaterial unter konformen Anlagen und steigerte die Deponiegebührenrenditen um 18 %.

Marktführer in der Abfall-zu-Energie-Branche (WTE)

Veolia Environnement SA

Waste Management Inc.

Suez SA

Covanta Holding Corp.

China Everbright Environment Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Im Bestreben, Abfall zu bekämpfen und den Tourismus zu fördern, stellte Indonesien seinen Plan vor, 2026 mit dem Bau von sieben Abfall-zu-Energie-Kraftwerken zu beginnen. Diese Initiative ist ein Meilenstein auf dem Weg zum ehrgeizigen Ziel des Landes, bis 2029 33 solcher Anlagen zu errichten. Zu den wichtigsten Standorten für diese Projekte gehören Groß-Jakarta, Denpasar, Medan und Semarang, alle finanziert durch den Staatsfonds Danantara.

- November 2025: JFE Engineering hat eine Kleinanlage fertiggestellt, die Vergasung sowohl für die Abfall-zu-Energie-Produktion (WtE) als auch für die Abfall-zu-Chemikalien-Produktion (WtC) der nächsten Generation nutzt. Durch die Zusammenführung ihrer etablierten WtE-Technologie mit innovativen WtC-Prozessen bietet JFE Engineering nun eine Zwei-Säulen-Lösung an.

- Juni 2025: Im Bestreben, wachsende Abfallwirtschaftsherausforderungen zu bewältigen und die Abhängigkeit von entfernten Zementwerken zu reduzieren, stellte die Stadtverwaltung Lucknow (LMC) Pläne für eine 15-MW-Abfall-zu-Energie-Anlage in Shivri vor.

- März 2025: Irak begann mit dem Bau seiner ersten großen Abfall-zu-Energie-Anlage in Bagdad. Dieses bedeutende Projekt im Wert von 500 Millionen USD, angeführt von Chinas SUS Environment, zielt darauf ab, täglich 3.000 Tonnen Abfall zu verarbeiten. Die Anlage soll 100 MW Strom erzeugen, die Abhängigkeit von Deponien verringern und grüne Energie für die Hauptstadt produzieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Abfall-zu-Energie-Markt als Umsatz, der durch neue Anlagen generiert wird, die Siedlungsabfälle, Industrierückstände oder Klärschlamm thermisch, physikalisch oder biologisch in nutzbare Elektrizität, Wärme, Kraft-Wärme-Kopplung oder Kraftstoffe für den Verkehr umwandeln.

Ausschluss aus dem Geltungsbereich: Projekte, deren einziger Output Deponiegas ist, das später außerhalb des Standorts aufbereitet wird, sind nicht abgedeckt.

Segmentierungsübersicht

- Nach Technologie

- Physikalisch (Ersatzbrennstoff, Mechanisch-biologische Behandlung)

- Thermisch (Verbrennung/Verbrennung, Vergasung, Pyrolyse und Plasma-Lichtbogen)

- Biologisch (Anaerobe Vergärung, Fermentation)

- Nach Abfallart

- Kommunaler Siedlungsabfall

- Industrieabfall

- Landwirtschaftliche und agro-industrielle Rückstände

- Klärschlamm

- Sonstige (Gewerbe, Bau, Gefährlich)

- Nach Energieertrag

- Strom

- Wärme

- Kraft-Wärme-Kopplung

- Transportkraftstoffe (Biosynthetisches Erdgas, Bio-Flüssigerdgas, Ethanol)

- Nach Endnutzer

- Versorgungsunternehmen und unabhängige Stromerzeuger

- Industrielle Eigenversorgungsanlagen

- Fernwärmebetreiber

- Kraftstoffhändler für den Transport

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Nordische Länder

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir sprechen mit Anlagenentwicklern, Technologielizenzgebern, Versorgungsplanern und kommunalen Abfallbeauftragten in der Asien-Pazifik-Region, Europa und Nordamerika. Diese Gespräche helfen uns, Kapazitätsfaktoren, Eskalationsklauseln für Annahmegebühren und Diskontierungssätze zu bestätigen, die selten in gedruckter Form erscheinen, und politische Veränderungen hervorzuheben, bevor sie in Statistiken auftauchen.

Desk Research

Wir beginnen damit, Erzeugungsmengen, Heizwerte und Tarifbenchmarks aus offenen Datensätzen zu extrahieren, die von der International Renewable Energy Agency, Eurostat, der US Energy Information Administration und Japans Ministerium für Umwelt gepflegt werden. Unser Team überprüft anschließend Handelsstatistiken von UN Comtrade und von Volza zusammengestellte Ausrüstungslieferprotokolle, um grenzüberschreitende Anlagenlieferungen und Komponentenkosten nachzuverfolgen.

Als Nächstes signalisieren über Questel abgerufene Patentunterlagen aufkommende Vergasungsdesigns, während Jahresberichte, kommunale Ausschreibungsbekanntmachungen und in Dow Jones Factiva archivierte Nachrichten es uns ermöglichen, Kapitalaufwendungen und Betriebsstunden für jeden Technologiestrom zu kartieren. Die aufgeführten Quellen sind illustrativ; viele weitere öffentliche Unterlagen wurden geprüft, um Daten zu erheben, zu validieren und zu klären.

Marktgröße und Prognose

Ein Top-down-Aufbau verfolgt die nationale Abfallerzeugung, wendet dokumentierte Erfassungsquoten an und gleicht Umwandlungsausbeuten ab, um den adressierbaren Energiepool zu bemessen, den wir anschließend durch selektive Bottom-up-Aggregationen von Betriebsanlagen multipliziert mit Stichproben-Durchschnittsverkaufspreisen gegenchecken. Zu den Kernvariablen gehören das Pro-Kopf-Abfallwachstum, der untere Heizwert, der Kapazitätsfaktor, der Referenzstromtarif und Anreize durch CO₂-Gutschriften. Fünfjahresprognosen verwenden multivariate Regression, die an genehmigte Projektpipelines und Tarifabsenkungen geknüpft ist; hier differenziert sich Mordor Intelligence, indem thermische, physikalische und biologische Verfahren in einem einheitlichen Rahmen zusammengeführt werden.

Datenvalidierung und Aktualisierungszyklus

Modellergebnisse durchlaufen drei Analytikerprüfungen und Varianzprüfungen anhand unabhängiger Preis- und Mengensignale. Berichte werden jährlich aktualisiert, wobei Zwischenprüfungen ausgelöst werden, wenn wesentliche politische oder projektbezogene Ankündigungen auftreten.

Warum Mordors Abfall-zu-Energie-Basislinie Zuverlässigkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Abfallströme, Preisdaten und Eskalationspfade wählen.

Wesentliche Treiber dieser Lücken umfassen unterschiedliche Geltungsbereichsentscheidungen, die Angleichung des Währungsjahres und angenommene Kapazitätsfaktoren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 45,42 Mrd. (2025) | Mordor Intelligence | - |

| USD 45,60 Mrd. (2025) | Global Consultancy A | Schließt biologische Verfahren aus, verwendet Tarifdaten von 2024 |

| USD 42,40 Mrd. (2024) | Trade Journal B | Wendet statisches Abfallwachstum an und lässt den asiatischen Subventionsstapel außer Acht |

Der Vergleich zeigt, dass unsere disziplinierte Variablenauswahl, der jährliche Aktualisierungszyklus und transparente Annahmen Entscheidungsträgern eine ausgewogene, nachvollziehbare Basislinie bieten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Abfall zu Energie (WTE) im Jahr 2026?

Die Marktgröße für Abfall zu Energie (WTE) beträgt im Jahr 2026 49,97 Milliarden USD und wird voraussichtlich bis 2031 mit einer CAGR von 11,3 % wachsen.

Welche Region führt bei der installierten Kapazität für Abfall zu Energie (WTE)?

Asien-Pazifik hält 45,1 % der installierten Kapazität und wird voraussichtlich bis 2031 mit einer CAGR von 13,0 % wachsen.

Welche Technologie gewinnt gegenüber der traditionellen Verbrennung an Bedeutung?

Plasma-Lichtbogen-Vergasung, die mit einer CAGR von 16,6 % wächst, gewinnt aufgrund ihrer höheren Energierückgewinnungseffizienz und geringeren Rückstandsmengen an Beliebtheit.

Warum treten Kraftstoffhändler für den Transport in den Sektor ein?

Vorschriften für erneuerbare Kraftstoffe in der EU und den Vereinigten Staaten unterstützen die Abnahme von biosynthetischem Erdgas und Bio-Flüssigerdgas und treiben eine CAGR von 17,2 % für diese Endnutzergruppe an.

Wie beeinflussen CO₂-Zertifikatsmärkte die Projektrenditen?

Steigende Zertifikatspreise in Südkorea und Kanada haben die internen Renditen um 1–2 Prozentpunkte angehoben und die Wettbewerbsfähigkeit gegenüber Solar- und Windenergie verbessert.

Was ist das größte regulatorische Risiko in Europa?

Deutschlands halbierter Dioxingrenzwert verzögert Nachrüstungen und legt Kapazitäten still, was potenziell die Einsatzmaterialmärkte verschärft und die Deponiegebühren regionweit anhebt.

Seite zuletzt aktualisiert am: