Blockchain im Gesundheitswesen – Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Marktgröße (2026) | 8.27 Milliarden US-Dollar |

| Marktgröße (2031) | 63.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 50.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

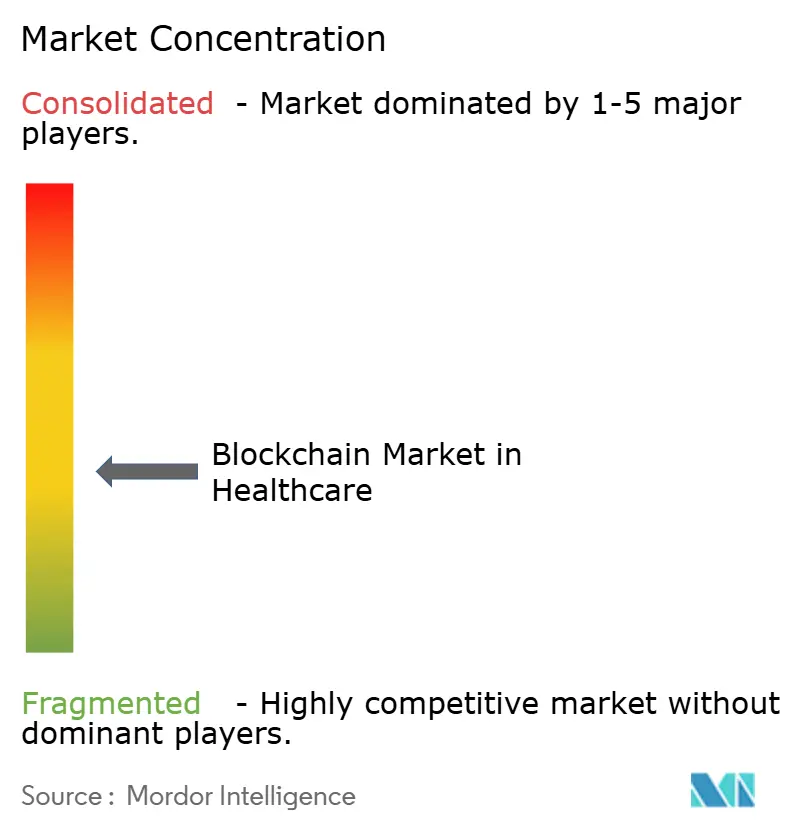

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Blockchain im Gesundheitswesen – Marktanalyse von Mordor Intelligence

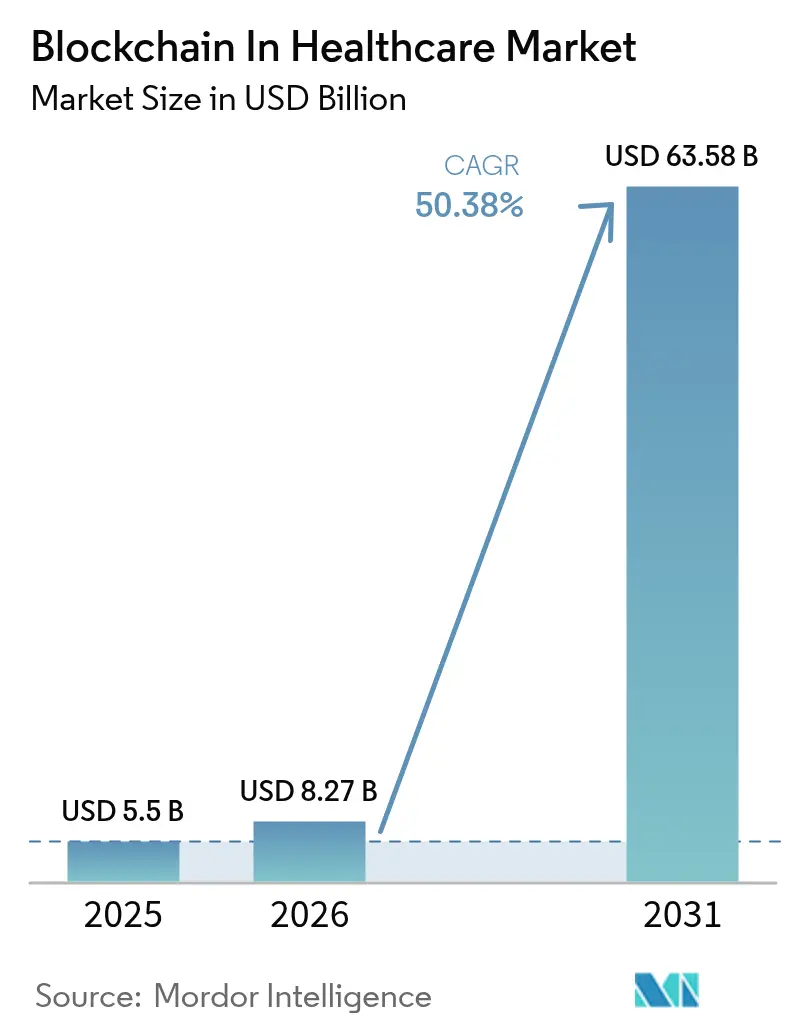

Die Blockchain im Gesundheitswesen-Marktgröße wird voraussichtlich von 5,5 Milliarden USD im Jahr 2025 auf 8,27 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 50,38 % im Zeitraum 2026–2031 einen Wert von 63,58 Milliarden USD erreichen.

Dieser Anstieg ist auf nordamerikanische und europäische Serialisierungsgesetze, steigende Kosten durch Cyberangriffe, die mittlerweile durchschnittlich 10,93 Millionen USD pro Vorfall betragen, sowie auf Vorgaben der Kostenträger zur Eindämmung doppelter Ansprüche zurückzuführen. Unveränderliche Ledger dienen zunehmend als Rückgrat für die Automatisierung der regulatorischen Compliance, während die Abwicklung mittels Smart Contracts den Verwaltungsaufwand reduziert und föderierte Lernprotokolle neue Datenmonetarisierungserlöse sowohl für Anbieter als auch für Patienten erschließen. CIOs betrachten Blockchain als Infrastruktur und nicht als Pilottechnologie und verlagern Budgets hin zu genehmigten und Konsortiumsarchitekturen, die den Anforderungen von HIPAA, DSGVO und TEFCA entsprechen. Infolgedessen verlagert sich der Blockchain im Gesundheitswesen-Markt von Proof-of-Concept-Projekten hin zu unternehmensweiten Produktionseinsätzen in den Bereichen klinischer Datenaustausch, Arzneimittellieferketten und tokenisierte Gesundheitsdaten-Marktplätze.

Wichtigste Erkenntnisse des Berichts

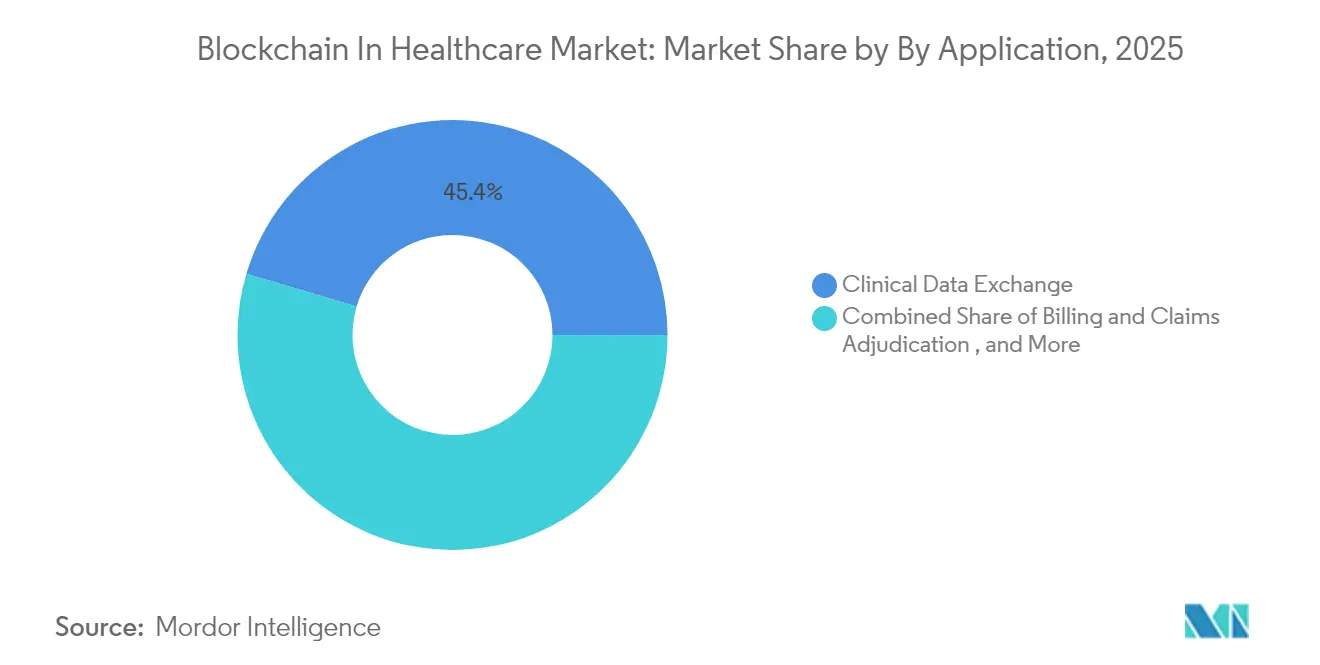

- Nach Anwendung führte der Klinische Datenaustausch mit einem Anteil von 45,40 % am Blockchain im Gesundheitswesen-Markt im Jahr 2025, während Klinische Studien & Einwilligungsmanagement bis 2031 eine CAGR von 71,04 % verzeichnen wird.

- Nach Endnutzer hielten Anbieter im Jahr 2025 einen Anteil von 53,20 % am Blockchain im Gesundheitswesen-Markt; Patienten & Gesundheitsdaten-Broker verzeichnen die höchste CAGR von 76,95 % im Zeitraum 2026–2031.

- Nach Blockchain-Typ dominierten Private/Genehmigte Netzwerke mit einem Anteil von 62,30 % an der Blockchain im Gesundheitswesen-Marktgröße im Jahr 2025, während Konsortiumsmodelle im Prognosezeitraum mit einer CAGR von 66,93 % wachsen werden.

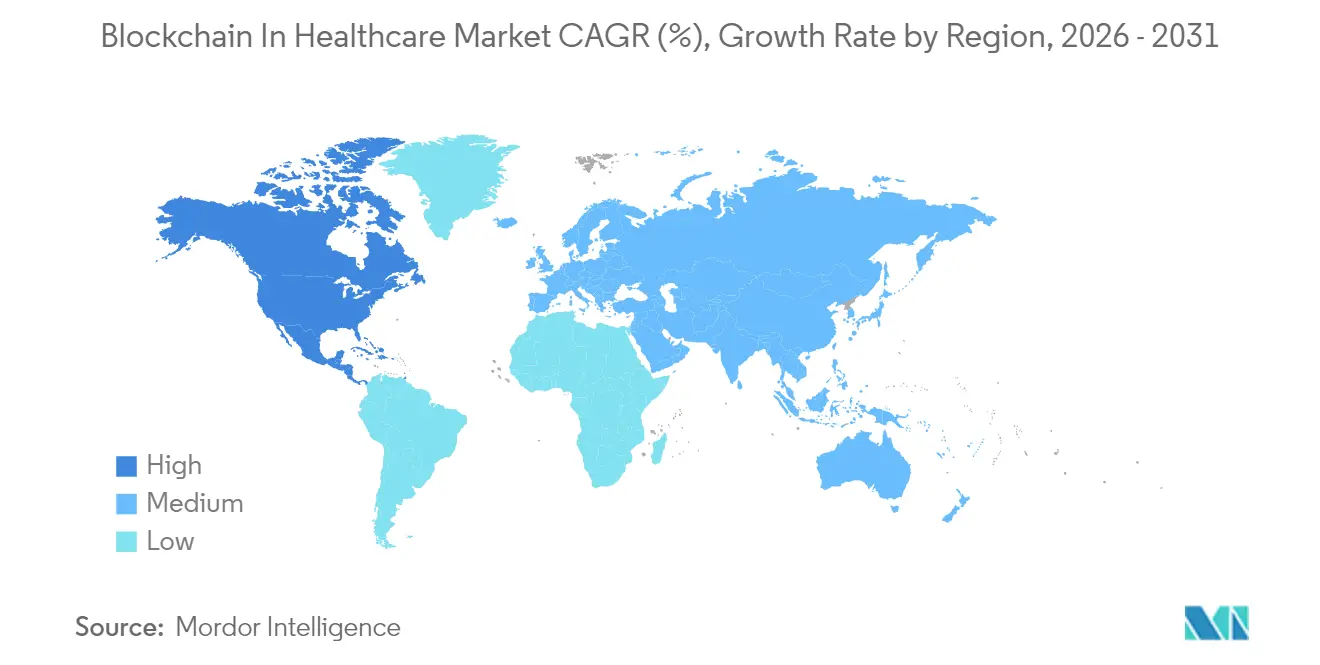

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 40,95 % am Blockchain im Gesundheitswesen-Markt, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 61,18 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Blockchain im Gesundheitswesen-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kosten durch Cyberangriffe veranlassen CIOs, Budgets auf Blockchain-Sicherheit umzuschichten | +8.20% | Global, am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Serialisierungsfristen gemäß US-amerikanischem und EU-amerikanischem DSCSA/FMD schreiben eine lückenlose Rückverfolgbarkeit von Arzneimitteln vor | +12.50% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Druck der Kostenträger zur Reduzierung doppelter Ansprüche fördert die Smart-Contract-basierte Abwicklung | +6.80% | Nordamerika, frühe Akzeptanz in der EU | Mittelfristig (2–4 Jahre) |

| Wachsende Projekte zur Interoperabilität elektronischer Patientenakten steigern die Nachfrage | +9.30% | Global, angeführt von TEFCA in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Tokenisierte Gesundheitsdaten-Marktplätze schaffen neue Einnahmequellen | +7.10% | Nordamerika und EU, Pilotprojekte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-fähige föderierte Lernpiloten erfordern blockchain-verankerte Modellnachweise | +5.40% | Global, konzentriert auf Forschungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten durch Cyberangriffe veranlassen CIOs, Budgets auf Blockchain-Sicherheit umzuschichten

Gesundheitsdatenverletzungen haben seit 2020 mehr als 500 Millionen Datensätze kompromittiert, und die durchschnittlichen Vorfallskosten erreichten im Jahr 2024 10,93 Millionen USD. Der Angriff auf Change Healthcare im Februar 2024, der täglich Ansprüche in Höhe von 22 Millionen USD blockierte und ein Bitcoin-Lösegeld von 22 Millionen USD auslöste, verdeutlichte die Schwachstellen zentralisierter Systeme. Verteilte Ledger passen zu Zero-Trust-Architekturen, indem sie manipulationssichere Prüfpfade, Datenprovenienz und Mehrparteienverifizierung bieten, die den freiwilligen Cybersicherheits-Leistungszielen des Ministeriums für Gesundheit und Soziale Dienste entsprechen. Da Versicherer die Zeichnungskriterien verschärfen und Regulierungsbehörden Blockchain für die Integrität kritischer Daten hervorheben, budgetieren CIOs Blockchain nun als Kernausgabe für Cybersicherheit und nicht als Ausgabe für Innovationszentren. Diese Verlagerung beschleunigt den vollständigen Netzwerkausbau bei Anbietersystemen und Kostenträger-Clearinghäusern.

Serialisierungsfristen gemäß US-amerikanischem und EU-amerikanischem DSCSA/FMD schreiben eine lückenlose Rückverfolgbarkeit von Arzneimitteln vor

Die verschärften Anforderungen des Gesetzes zur Sicherheit der Arzneimittellieferkette, die bis 2026 verlängert, aber verbindlich sind, verkürzen die Umsetzungsfenster für serialisierte Transaktionen. Ein FDA-Pilotprojekt mit IBM, KPMG, Merck und Walmart lieferte eine 100-prozentige Rückverfolgbarkeit im Vergleich zu 73 % bei herkömmlichen Werkzeugen und bewies damit die Effizienz von Blockchain. Die Richtlinie über gefälschte Arzneimittel in Europa übt parallelen Druck aus, da serialisierte nationale Arzneimittelcodes eine lückenlose Prüfbarkeit erfordern. Handelspartner ohne elektronische Verbindungen riskieren den Ausschluss aus der Lieferkette, was Pharmadistributoren dazu veranlasst, genehmigte Ledger einzuführen, die GS1-EPCIS-Standards mit Smart Contracts verbinden. Die regulatorische Klarheit bei elektronischen Abstammungsnachweisen macht Blockchain daher von einer Wahlmöglichkeit zu einer operativen Voraussetzung.

Druck der Kostenträger zur Reduzierung doppelter Ansprüche fördert die Smart-Contract-basierte Abwicklung

Doppelte und fehlerhafte Ansprüche verbrauchen 8–12 % der Ausgaben der US-amerikanischen Kostenträger und erhöhen die Verwaltungskosten jährlich um 68 Milliarden USD. Smart-Contract-Logik kann Ansprüche in Sekunden gegen Mehrkosten-Träger-Datenbanken validieren, die Bearbeitungsfenster von Tagen auf nahezu Echtzeit verkürzen und dabei geschützte Gesundheitsinformationen verschlüsseln. Die Blockchain-Zusammenarbeit von Anthem mit IBM zeigt, dass die Abläufe bei der Vorabgenehmigung von 14 auf 3 Tage sinken und Betrugserkennungsmodelle Upcoding innerhalb von Minuten kennzeichnen. In Kombination mit KI analysieren verteilte Ledger Abrechnungsmuster und automatisieren den Mehrfach-Signatur-Konsens zwischen Patienten, Anbietern und Kostenträgern. Diese Verknüpfung macht Blockchain-Einsätze zu direkten Kosteneinsparungsmaschinen und unterstützenden Betrugsbekämpfungswerkzeugen.

Wachsende Projekte zur Interoperabilität elektronischer Patientenakten steigern die Nachfrage

Das Rahmenwerk für vertrauenswürdigen Austausch und die gemeinsame Vereinbarung legen nationale Leitplanken für einen sicheren, patientenzentrierten Datenaustausch fest, der auf einen geschätzten Nutzen von 77,8 Milliarden USD beziffert wird. Die Abhängigkeit von TEFCA von standardisierten APIs ergänzt den kryptografischen Nachweis der Datenintegrität und die granulare Zugriffsverwaltung von Blockchain. Das estnische Gesundheitssystem, das seit 2018 landesweite Blockchain-Krankenakten betreibt, arbeitet mit einer Verfügbarkeit von 99,9 % und demonstriert reale Skalierbarkeit. US-amerikanische Gesundheitssysteme müssen nun die Authentizität von Datensätzen überprüfen und Zugriffsereignisse protokollieren, um QHIN-konform zu bleiben, was Konsortiumsketten in die Produktion treibt. Krankenhäuser behandeln Blockchain daher nicht nur als Speicher, sondern als unverzichtbare Interoperabilitätsschicht für die TEFCA-Einhaltung.[3]Merck, „Ergebnisse des FDA-Blockchain-Pilotprojekts zur Arzneimittelrückverfolgbarkeit”, merck.com

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Migrationskosten von veralteten Krankenhausinformationssystemen begrenzen kurzfristige Einführungen | -4.70% | Global, besonders ausgeprägt in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte globale Gesundheitsdatenvorschriften erschweren grenzüberschreitende Ketten | -3.20% | Global, insbesondere bei EU-US-Transfers | Mittelfristig (2–4 Jahre) |

| CO₂-Fußabdruckziele der öffentlichen Cloud verzögern Proof-of-Work-Implementierungen | -2.10% | EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Begrenzte API-Fähigkeiten in veralteten elektronischen Patientenaktensystemen verlangsamen die Blockchain-Integration | -1.90% | Global, am stärksten in mittelgroßen Krankenhäusern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Migrationskosten von veralteten Krankenhausinformationssystemen begrenzen kurzfristige Einführungen

Große Krankenhaussysteme geben 15–25 Millionen USD für Kern-Krankenhausinformationssystem-Migrationen und weitere 5–8 Millionen USD für blockchain-fähige Middleware und Mitarbeiterschulungen aus. Veraltete Systeme für elektronische Patientenakten, die vor mehr als einem Jahrzehnt eingeführt wurden, verfügen nicht über moderne API-Schichten und erfordern benutzerdefinierte Konnektoren oder eine vollständige Systemüberholung – eine Budgetbelastung für Gemeinschaftskrankenhäuser. Die Aufrechterhaltung von HIPAA-Schutzmaßnahmen während des Übergangs erhöht rechtliche und versicherungstechnische Verbindlichkeiten, die Vorstände nur ungern übernehmen. Der Change-Healthcare-Angriff verdeutlichte die Risiken der Untätigkeit, aber seine Wiederherstellungsrechnung von 2,3 Milliarden USD unterstrich auch die Kapitalbelastung durch den Technologieaustausch. Infolgedessen planen viele Anbieter die Blockchain-Einführung in phasenweisen Pilotprojekten, die an breitere Erneuerungszyklen für elektronische Patientenakten gebunden sind, was die kurzfristige Akzeptanz mäßigt.[1]Holland & Knight, „Nachwirkungen des Change-Healthcare-Cyberangriffs”, hklaw.com

Fragmentierte globale Gesundheitsdatenvorschriften erschweren grenzüberschreitende Ketten

Das Recht auf Löschung gemäß DSGVO, Chinas Datensicherheitsgesetz und bevorstehende indische Datenschutzvorschriften stellen alle Datenlokalisierungs- oder Veränderlichkeitsanforderungen, die mit der unveränderlichen Natur von Blockchain in Konflikt stehen. Gesundheitsgruppen, die grenzüberschreitend tätig sind, unterhalten daher separate Knotencluster mit jurisdiktionsspezifischen Datenschutzüberlagerungen, was Komplexität und Kosten erhöht. Das Fehlen gegenseitiger Anerkennungsabkommen schränkt den Wert globaler Gesundheitsdatenpools weiter ein, auch wenn grenzüberschreitende klinische Studien und Medizintourismus einen nahtlosen Austausch erfordern. Unternehmen schichten nun Zero-Knowledge-Beweise und Hashing-Techniken übereinander, um konform zu bleiben, aber der Governance-Aufwand verlangsamt die Expansion von Mehrregionsnetzwerken und dämpft die Marktdurchdringung von Blockchain im Gesundheitswesen außerhalb von Einzelland-Einsätzen.[2]PubMed Central, „Grenzüberschreitende Datenvorschriften und Blockchain-Herausforderungen”, pubmed.ncbi.nlm.nih.gov

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Klinischer Datenaustausch dominiert, während Einwilligungsmanagement stark wächst

Der Klinische Datenaustausch sicherte sich im Jahr 2025 einen Anteil von 45,40 % am Blockchain im Gesundheitswesen-Markt, gestützt durch TEFCA-Mandate, die den verifizierbaren Informationsaustausch zu einer zentralen Anbieterpflicht machen. Das Segment profitiert von ausgereiften HL7-FHIR-Integrationen und sicheren Freigabe- und Abfrage-Workflows, die die Datensatzduplizierung minimieren. Abrechnung & Anspruchsabwicklung folgt, da Versicherer Smart Contracts implementieren, um 68 Milliarden USD an Doppelzahlungen einzusparen. Klinische Studien & Einwilligungsmanagement ist hingegen der Wachstumsvorreiter mit einer CAGR von 71,04 % bis 2031, da Sponsoren unveränderliche Einwilligungsprotokolle und dezentrale Rekrutierung benötigen. Pharmaunternehmen berichten von 40 % kürzeren Einschreibungsfenstern nach dem Wechsel zu blockchain-verifizierten Genehmigungen. Lieferketten- & Provenienzlösungen, die mit der DSCSA-Compliance verknüpft sind, runden das Portfolio ab und gewährleisten die serialisierte Arzneimittelsichtbarkeit bis auf Einheitenebene. Die Blockchain im Gesundheitswesen-Marktgröße für Anwendungen, die patientenzentrierte Einwilligungsnetzwerke bedienen, wird bis 2031 voraussichtlich jährlich um 71,04 % wachsen und damit die Studienökonomie und das Patientenengagement neu gestalten.

Die Konvergenz von KI mit dynamischer Smart-Einwilligung ermöglicht es Patienten, zeitlich begrenzte oder bedingungsbasierte Datenrechte zu gewähren, die automatisch ablaufen, und damit Datenschutz durch Design einzubetten. Automatisierte Lizenzgebührenrahmen vergüten Teilnehmer, wenn ihre Daten Studienerkenntnisse liefern, während Zero-Knowledge-Beweise die Anonymität wahren. Krankenhäuser wechseln dadurch von passiven Datensatzverwaltenden zu aktiven Datenbrokern, und Risikokapital fließt zunehmend in Plattformen, die Konzepte des Patienteneigentums in großem Maßstab operationalisieren. Die regulatorische Unterstützung durch die FDA für verteilte Studiennachweise treibt die Akzeptanz weiter voran und macht das Einwilligungsmanagement zu einem Eckpfeiler für dezentrale Forschungsnetzwerke.

Nach Endnutzer: Anbieter führen, während Patientendatenbroker beschleunigen

Anbieter machten im Jahr 2025 53,20 % des Blockchain im Gesundheitswesen-Marktanteils aus, da sie die HIPAA-Compliance tragen und primäre klinische Datenströme erzeugen. Netzwerke ermöglichen es Anbietern, unterschiedliche elektronische Patientenaktensysteme abzugleichen, die Datenherkunft nachzuweisen und Analysemodule ohne zentrale Schwachstellen zu speisen. Kostenträger & Pharmacy-Benefit-Manager nutzen genehmigte Ledger zur Authentifizierung von Ansprüchen und zur Betrugseindämmung und erzielen dabei Verwaltungseinsparungen von 30–40 %. Patienten & Gesundheitsdaten-Broker verzeichnen jedoch die höchste CAGR von 76,95 % und erreichen kritische Masse auf tokenbasierten Marktplätzen, auf denen Einzelpersonen anonymisierte Datensätze monetarisieren. Diese Verlagerung definiert Dateneigentumsnormen neu und schafft neue Einnahmepools für Patientengemeinschaften.

Plattformen wie Patientory und MedRec betten selbstsouveräne Identität ein und geben Einzelpersonen granulare Kontrolle über die Datensatzfreigabe und finanzielle Erträge. Anbieter wiederum kooperieren mit diesen Netzwerken, um die Qualität longitudinaler Daten und die Patientenbindung zu verbessern. Token-Anreize und transparente Governance fördern das Engagement, während sichere Wallets sicherstellen, dass Datensätze über Anbieter hinweg portabel bleiben. Pharmaunternehmen, die reale Evidenz beschaffen, profitieren von vereinfachten Einwilligungs-Workflows, was die Arzneimittelentwicklung und personalisierte Medizinmodelle beschleunigt. Der Blockchain im Gesundheitswesen-Markt entwickelt sich daher zu einem Drei-Parteien-Ökosystem, das Anbieter, Kostenträger und mündige Patienten verbindet.

Nach Blockchain-Typ: Private Netzwerke dominieren mit Konsortiumswachstum

Private/Genehmigte Ketten hielten im Jahr 2025 einen Anteil von 62,30 % am Blockchain im Gesundheitswesen-Markt und werden wegen rollenbasiertem Zugriff und der Fähigkeit, Löschanfragen in hybridem Off-Chain-Speicher zu erfüllen, bevorzugt. Krankenhäuser setzen diese Netzwerke hinter Firewalls ein und integrieren Identitätsmanagement und HSM-gestützte Schlüsselverwaltung für die HIPAA-Konformität. Konsortiumsketten expandieren am schnellsten mit einer CAGR von 66,93 %, da Arzneimittelsicherheitspiloten, Gesundheitsinformationsaustausche und Kostenträger-Anbieter-Allianzen eine gemeinsame Governance erfordern. Auf Hyperledger Fabric basierende Frameworks betten nun Fabric-X-Module für regulierte digitale Vermögenswerte ein und bieten byzantinische Fehlertoleranz und Daten-Token-Partitionierung.

Öffentliche Ketten bleiben aufgrund von Datenschutzbedenken eine Nische, doch Fortschritte bei Zero-Knowledge-Rollups und selektiver Offenlegung wecken Interesse an globalen Forschungskooperationen. Nachhaltigkeitsagenden verlagern Entscheidungen weiter hin zu Proof-of-Stake-Modellen, die im Vergleich zu Proof-of-Work-Alternativen minimale Energie verbrauchen. Da die Nachhaltigkeitsberichterstattung in der EU zunehmend verpflichtend wird, suchen Gesundheitskäufer zunehmend nach Emissionsdaten für Blockchain-Workloads und lenken Investitionen in energieeffiziente Netzwerke.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 ein Anteil von 40,95 % am Blockchain im Gesundheitswesen-Markt, gestützt durch DSCSA-Serialisierung, TEFCA-Interoperabilitätsanforderungen und erhöhte Kosten für die Eindämmung von Datenverletzungen. Die tägliche Störung von 22 Millionen USD durch den Change-Healthcare-Angriff im Jahr 2024 verdeutlichte die Einsätze und veranlasste Gesundheitssysteme, 6–10 % der gesamten IT-Budgets für cybersicherheitszentrierte Ledger-Einsätze bereitzustellen. Große Krankenhausgruppen wie die Mayo Clinic und Kostenträgergruppen, darunter Anthem, kombinieren nun HL7-FHIR-Gateways mit Blockchain-Notarisierung für Ansprüche und Krankenakten, während das Ministerium für Veteranenangelegenheiten Pilotprojekte für longitudinale Patientenwallets durchführt. Bundesrichtlinien des Ministeriums für Gesundheit und Soziale Dienste, die Blockchain in Empfehlungen zur Integrität kritischer Daten zitieren, festigen seine Rolle in Anbieter- und Kostenträgersystemen.

Der asiatisch-pazifische Raum ist der Wachstumskern mit einer CAGR von 61,18 % bis 2031. Chinas nationale Gesundheitsdatenplattform schreibt blockchain-verankerte Datenprovenienz vor, obwohl Lokalisierungsgesetze eine Knotenresidenz im Land erfordern. Japans Änderungen des Medizingesetzes von 2024 fördern ausdrücklich digitale Gesundheitstechnologie und veranlassen Krankenhausverbände, Blockchain für Telemedizin und Rezeptverifizierung zu pilotieren. Indiens Ayushman-Bharat-Digitalmission kombiniert patientenkontrollierte Gesundheits-IDs mit sandboxed Blockchain-Piloten, während das bevorstehende Gesetz zum Schutz digitaler personenbezogener Daten Datenschutzüberlagerungen gestaltet. ASEAN-Nationen integrieren Blockchain in Medizintourismus-Korridore und gewährleisten die sichere Übertragung von Diagnosebildern und Rezepten für grenzüberschreitende Patienten, die in Singapur und Thailand Behandlungen suchen.

Europa behält ein stetiges Momentum bei, da die DSGVO unveränderliche, aber widerrufliche Prüfpfade erfordert und damit regionsweites Interesse an Zero-Knowledge-Beweisen und Off-Chain-Speicher-Hybriden weckt. Die Europäische Blockchain-Dienstinfrastruktur veröffentlicht gesundheitsspezifische Leitlinien, die den Mitgliedstaaten helfen, sich auf gemeinsame Einwilligungsbelege und digitale Signaturstandards zu einigen. Deutschlands Krankenhauszukunftsgesetz finanziert Blockchain-Nachweise der Datensatzprovenienz, und die nordischen Länder erweitern E-Rezept-Plattformen auf Konsortiumsketten. Im Nahen Osten & Afrika betten Smart-City-Programme des Golfkooperationsrats Blockchain ein, um Bürger-Gesundheitswallets und Pharmalogistik zu verwalten, während Südafrika dezentrale Datensätze am Frere-Provinzkrankenhaus pilotiert. Diese Einsätze veranschaulichen, wie ressourcenbeschränkte Märkte veraltete IT überspringen, indem sie Ledger-Systeme einführen, die Sicherheit, Identität und Rückverfolgbarkeit bündeln.

Wettbewerbslandschaft

Der Blockchain im Gesundheitswesen-Markt ist mäßig fragmentiert, wobei globale Technologieanbieter gegen nischenspezifische gesundheitsspezifische Plattformen konkurrieren. IBM nutzt sein Food-Trust-Erbe, um DSCSA-Compliance für die Arzneimittelrückverfolgbarkeit zu liefern und kooperiert mit Anthem bei der Anspruchsautomatisierung, wobei Fabric-basierte Knoten auf IBM Cloud eingebettet werden. Microsoft positioniert Azure Health Data Services als blockchain-fähige Infrastruktur und stellt Identitäts-, FHIR- und vertrauliche Rechenmodule bereit, die hybride Cloud-Sicherheitsmandate erfüllen. Oracle passt Ledger-Dienste an Pharmakunden an und integriert Serialisierung und Datenanalyse für die Lieferkettensicherung.

Gesundheitsspezifische Neueinsteiger wie BurstIQ, Patientory und MedRec konzentrieren sich auf patientenkontrollierte Datenwallets und Token-Ökonomie und differenzieren sich durch datenschutzerhaltende Berechnungen und föderierte Lernintegrationen. Change Healthcare, jetzt unter Optum, bettet Blockchain-Mikrodienste in bestehende Clearinghouse-Schienen ein und erleichtert so die Migration für Kostenträger. Kooperationen wie das FDA-Pilotprojekt mit IBM, KPMG, Merck und Walmart zeigen, wie gemischte Konsortien Unternehmensmaßstab mit regulatorischem Einblick verbinden, um strenge Serialisierungsziele zu erfüllen.

Die Wettbewerbspositionierung konzentriert sich auf drei Säulen: regulatorische Automatisierung, Cybersicherheitsresilienz und Datenmonetarisierungsermöglichung. Anbieter, die standardskonforme Governance, Zero-Knowledge-Beweise und KI-Analysen bündeln, positionieren sich, um segmentübergreifende Anteile zu gewinnen. Der Open-Source-Schwung rund um die Fabric-X-Version von Hyperledger verlagert das Feld weiter hin zu modularen, prüfungsfreundlichen Frameworks, die große Krankenhäuser und Kostenträger anpassen können. Marktteilnehmer, denen compliance-fähige Werkzeuge oder breite Partnerökosysteme fehlen, sind zunehmend auf Pilotprojekte statt auf vollständige Produktionsverträge beschränkt.

Marktführer im Bereich Blockchain im Gesundheitswesen

IBM Corporation

Microsoft Corporation

Patientory Inc.

Guardtime Federal

Hashed Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: IBM Research trug Fabric-X-Verbesserungen – byzantinische Fehlertoleranz und fortschrittliche Kryptografie – zu Hyperledger Fabric für regulierte digitale Vermögenswerte im Gesundheitswesen bei.

- Februar 2025: API Holdings übernahm IBM Instana, um die Interoperabilität im Rahmen von Indiens Ayushman-Bharat-Digitalmission zu stärken und Blockchain als zukünftige Integrationsschicht zu positionieren.

- Januar 2025: IBM, KPMG, Merck und Walmart erweiterten ihr FDA-Pilotprojekt zur Validierung der globalen pharmazeutischen Integrität und bestätigten eine 100-prozentige Rückverfolgbarkeitserfolgsrate.

- Dezember 2024: Microsoft Azure startete Health-Data-Consortium-Funktionen, die eine jurisdiktionsübergreifende Blockchain-Datenweitergabe mit patientenzentrierten Datenschutzkontrollen ermöglichen.

Umfang des globalen Blockchain im Gesundheitswesen-Marktberichts

Blockchain im Gesundheitswesen kann komplexe Transaktionen, wie klinische Lieferketten und wertbasierte Vergütungen, zwischen mehreren Stakeholdern transparenter gestalten. Angesichts des schnellen Wachstums hin zur Entwicklung effizienterer und neuer Gesundheitsdatensatzsysteme, medizinischer Untersuchungssysteme und tragbarer Geräte wird erwartet, dass Kryptografie in Zukunft ein integraler Bestandteil der gesamten Gesundheitsbranche sein wird. Mit der weltweit steigenden Patientenzahl wird die Verwaltung gesundheitsbezogener Daten für Gesundheitsdienstleister zunehmend zum Engpass.

Der Blockchain-Markt im Gesundheitswesen kann nach Anwendung (Klinischer Datenaustausch, Abrechnungsmanagement und Anspruchsabwicklung sowie Supply-Chain-Management) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika und Naher Osten & Afrika) segmentiert werden.

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (in Millionen USD) bereitgestellt.

| Klinischer Datenaustausch |

| Abrechnung und Anspruchsabwicklung |

| Lieferkette und Provenienz |

| Klinische Studien und Einwilligungsmanagement |

| Anbieter (Krankenhäuser, Kliniken) |

| Kostenträger und Pharmacy-Benefit-Manager |

| Pharma-/Medizintechnik-Hersteller |

| Patienten und Gesundheitsdaten-Broker |

| Privat / Genehmigt |

| Konsortium |

| Öffentlich |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Südamerika | Brasilien |

| Argentinien | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika |

| Nach Anwendung | Klinischer Datenaustausch | |

| Abrechnung und Anspruchsabwicklung | ||

| Lieferkette und Provenienz | ||

| Klinische Studien und Einwilligungsmanagement | ||

| Nach Endnutzer | Anbieter (Krankenhäuser, Kliniken) | |

| Kostenträger und Pharmacy-Benefit-Manager | ||

| Pharma-/Medizintechnik-Hersteller | ||

| Patienten und Gesundheitsdaten-Broker | ||

| Nach Blockchain-Typ | Privat / Genehmigt | |

| Konsortium | ||

| Öffentlich | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Blockchain im Gesundheitswesen-Markt derzeit?

Der Blockchain im Gesundheitswesen-Markt erreichte im Jahr 2026 einen Wert von 8,27 Milliarden USD.

Wie schnell wird der Blockchain im Gesundheitswesen-Markt voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 50,38 % wachsen und bis 2031 einen Wert von 63,58 Milliarden USD erreichen.

Welches Anwendungssegment hat den größten Anteil?

Der Klinische Datenaustausch führte im Jahr 2025 mit einem Marktanteil von 45,40 %.

Was treibt die Blockchain-Akzeptanz bei Kostenträgern an?

Die Smart-Contract-basierte Abwicklung reduziert doppelte Ansprüche und senkt die Verwaltungskosten für Versicherer um bis zu 40 %.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Staatlich geförderte Programme für digitale Gesundheit und überarbeitete Medizingesetze in China, Japan und Indien treiben eine regionale CAGR von 61,18 % voran.

Welcher Blockchain-Typ wird im Gesundheitswesen bevorzugt?

Private/Genehmigte Netzwerke dominieren mit einem Anteil von 62,30 %, obwohl Konsortiumsmodelle mit einer CAGR von 66,93 % am schnellsten expandieren.

Seite zuletzt aktualisiert am: