Größe und Marktanteil des Sprachanalysemarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

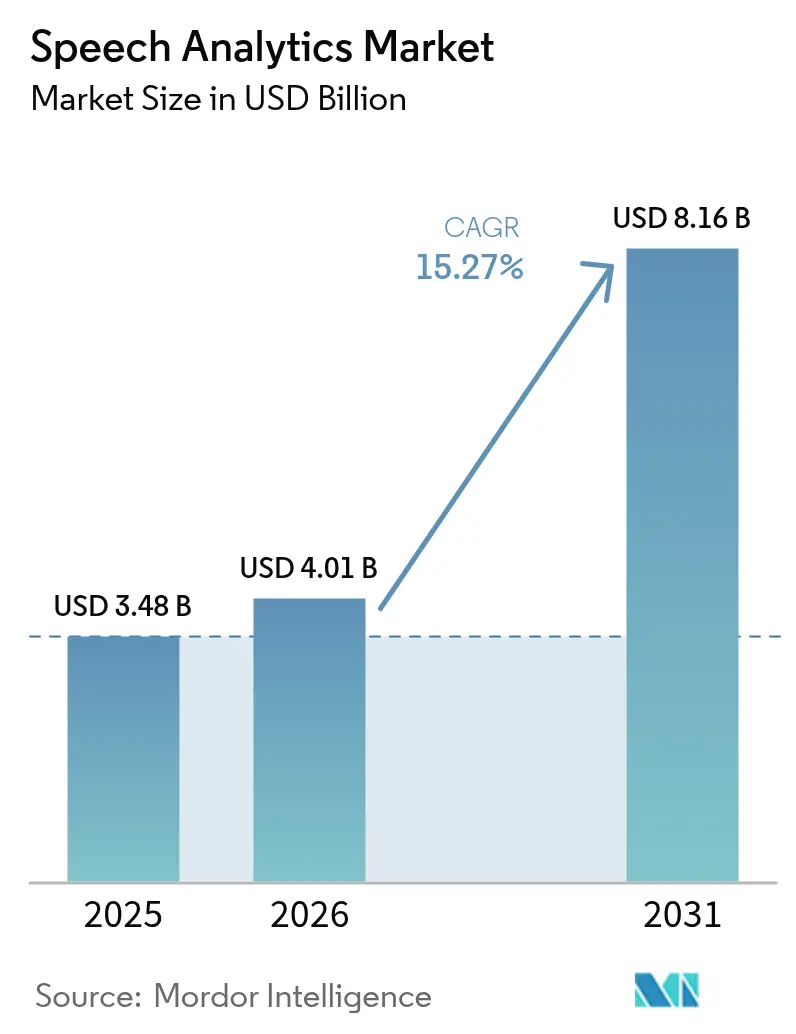

| Marktgröße (2026) | 4.01 Milliarden US-Dollar |

| Marktgröße (2031) | 8.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Sprachanalysemarkts von Mordor Intelligence

Die Größe des Sprachanalysemarkts wird voraussichtlich von 3,48 Milliarden USD im Jahr 2025 auf 4,01 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 15,27 % über den Zeitraum 2026–2031 einen Wert von 8,16 Milliarden USD erreichen. Der Schwung nimmt zu, getragen von Cloud-First-Programmen für das Kundenerlebnis, einer KI-Transkriptionsgenauigkeit von über 95 % und umfassenden Compliance-Anforderungen, die Sprachdaten nun zu einer Priorität auf Vorstandsebene machen. Führende Anbieter integrieren Sprachanalyse weiterhin in umfassendere Suiten für das Kundenerlebnis und treiben die Einführung über Qualitätssicherungsteams hinaus in die Bereiche Vertrieb, Compliance und Entscheidungsfindung auf Führungsebene voran. Die Wettbewerbsintensität steigt, da Technologiegiganten Analysen in ihre Cloud-Ökosysteme einbinden, während spezialisierte Start-ups Echtzeit-Agentenunterstützung und branchenspezifische Sprachmodelle in den Vordergrund stellen. Diese Veränderungen beschleunigen Cloud-Bereitstellungen, fördern die Nachfrage nach Implementierungsdienstleistungen und erweitern die adressierbare Basis kleiner und mittelgroßer Unternehmen, denen bisher die Ressourcen für Investitionen fehlten.

Wichtigste Erkenntnisse des Berichts

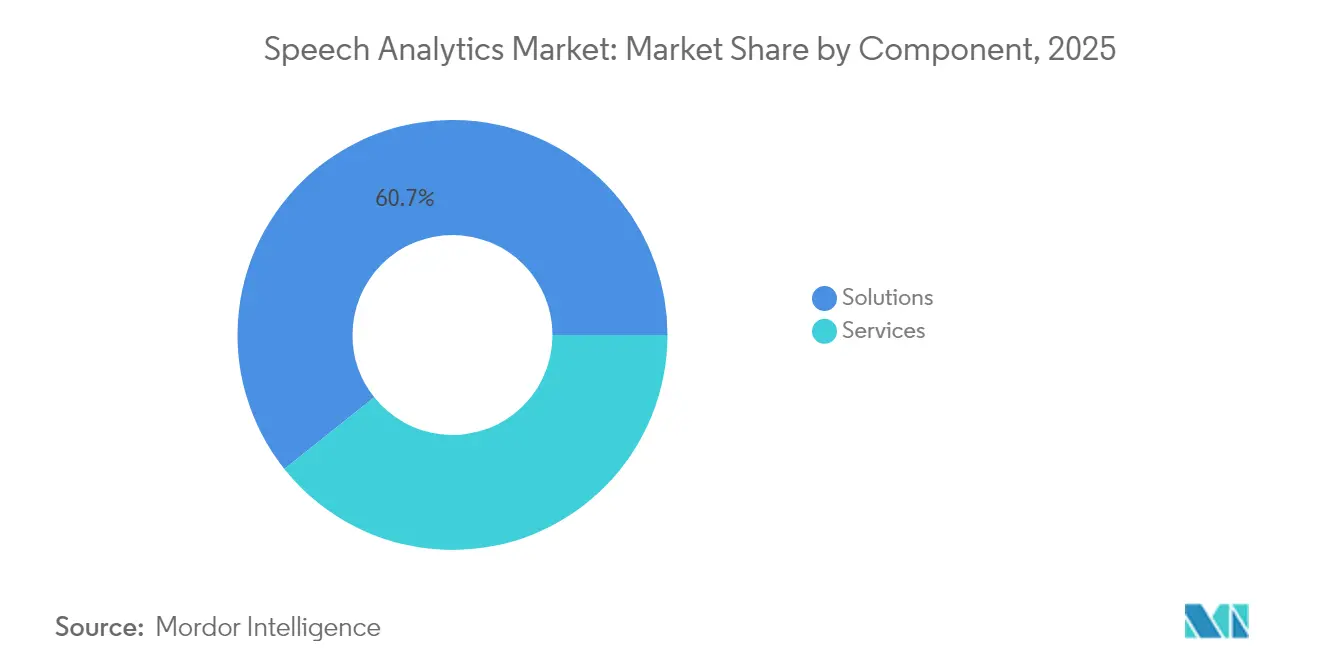

- Nach Komponente hielten Lösungen im Jahr 2025 einen Marktanteil von 60,70 % am Sprachanalysemarkt, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 19,05 % wachsen werden.

- Nach Bereitstellungsmodell entfielen On-Premise-Installationen im Jahr 2025 auf einen Anteil von 59,70 % an der Größe des Sprachanalysemarkts; Cloud/SaaS wächst am schnellsten mit einer CAGR von 20,35 % bis 2031.

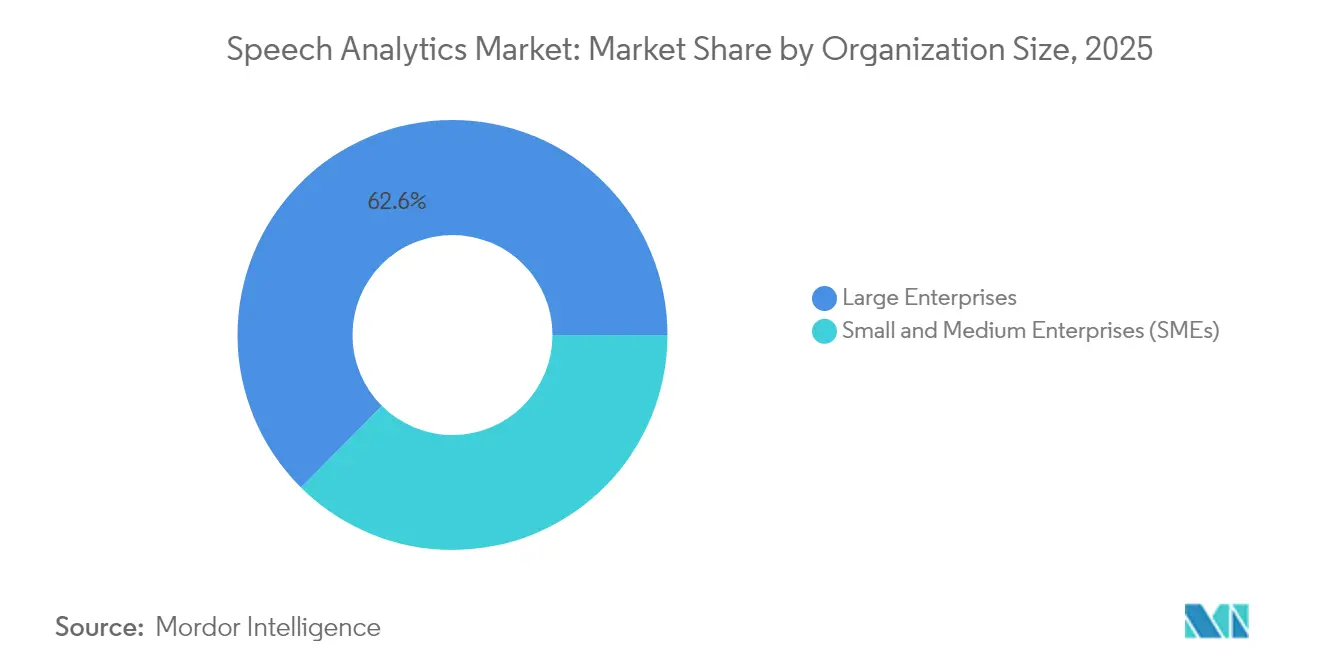

- Nach Unternehmensgröße dominierten Großunternehmen im Jahr 2025 mit 62,55 % den Sprachanalysemarkt, während KMU im Prognosezeitraum mit einer CAGR von 17,35 % wachsen sollen.

- Nach Anwendung trug das Kundenerfahrungsmanagement im Jahr 2025 mit einem Anteil von 40,10 % zur Größe des Sprachanalysemarkts bei, wobei die Stimmungsanalyse das Wachstum mit einer CAGR von 20,95 % bis 2031 anführt.

- Nach Endnutzerbranche führte der BFSI-Sektor im Jahr 2025 mit einem Marktanteil von 28,95 % am Sprachanalysemarkt, während das Gesundheitswesen mit einer CAGR von 17,10 % bis 2031 voranschreitet.

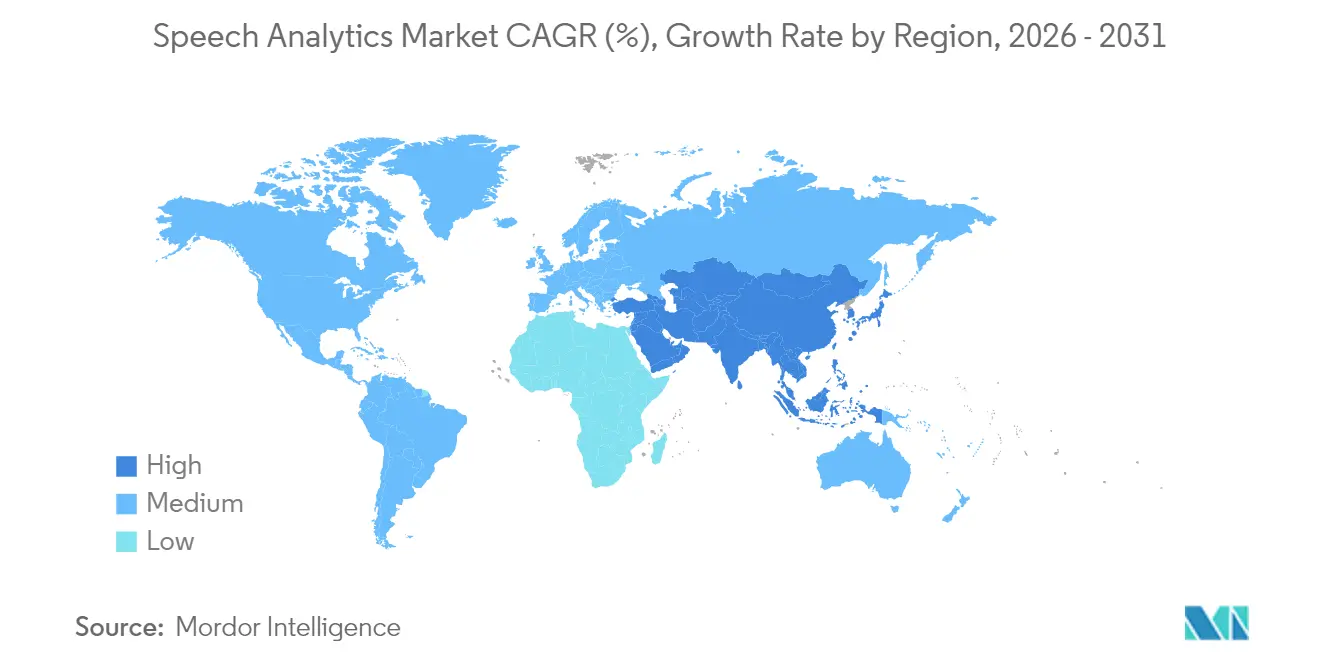

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 44,60 % am Sprachanalysemarkt, während der asiatisch-pazifische Raum voraussichtlich das schnellste Wachstum mit einer CAGR von 18,55 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Sprachanalysemarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (∼) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-First-Transformation des Kundenerlebnisses in Kontaktzentren | +3.5% | Nordamerika, Europa, asiatisch-pazifischer Kernraum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Echtzeit-Transkriptionsgenauigkeit ≥ 95 % | +4.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Anforderung an 100 % Anrufaufzeichnungs-Compliance | +2.8% | Nordamerika, Europa, entwickelter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Omnichannel-Analyse-Bündelung (Sprache + Text + Video) | +2.1% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Anstieg von „Agentenunterstützungs”-Mikro-Apps, die über CCaaS-Marktplätze vertrieben werden | +1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Telekommunikations-5G-netzwerkexponierte APIs, die Edge-Analysen mit niedriger Latenz ermöglichen | +1.5% | Nordamerika, entwickelter asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-First-CX-Transformation beschleunigt die Einführung von Analysen

Unternehmen, die Kontaktzentrumsworkloads in die Cloud migrieren, analysieren nicht mehr nur eine Stichprobe von Anrufen, sondern überprüfen nun jede Interaktion, wodurch größere Datensätze für die Mustererkennung und proaktive Serviceverbesserungen entstehen. Kapitalaufwandshürden sind gesunken, sodass mittelständische Unternehmen erweiterte Analysen ohne lange Beschaffungszyklen einsetzen können. Anbieter bündeln Sprachanalyse in einheitliche CX-Suiten, was die Workflow-Integration vereinfacht und Implementierungszeiträume verkürzt. Diese Verlagerung fördert auch verbrauchsbasierte Preisgestaltung und öffnet den Sprachanalysemarkt für kleinere Teams, die operative statt kapitalintensive Budgets bevorzugen. Mit der Reifung von Cloud-Ökosystemen wird die Integration mit benachbarten KI-Diensten wie Absichtsvorhersage und Stimmungsbewertung zum Standardprozess, was die unternehmensweite Einführung beschleunigt.[1]NICE, "What Is a Cloud Contact Center Platform?" nice.com

KI-gestützte Transkriptionsgenauigkeit erschließt unternehmensweite Anwendungsfälle

Wortfehlerraten unter 4 % haben die Sprachanalyse von einem Qualitätssicherungswerkzeug zu einem strategischen Geschäftssystem gemacht. Höhere Genauigkeit unterstützt die Stimmungserkennung, Echtzeit-Agentenschulung und automatisierte Compliance-Prüfungen in stark regulierten Branchen. Deep-Learning-Modelle verarbeiten nun Dialekte, laute Umgebungen und domänenspezifische Terminologie mit minimalem menschlichem Eingriff, was die Betriebskosten senkt. Unternehmen erweitern die Sprachanalyse auf die Vertriebsförderung und die Kommunikationsanalyse auf Führungsebene, was die Wertschöpfung verbreitert. Dieser technische Sprung positioniert die Sprachanalyse als Grundlage für Plattformen zur konversationellen Intelligenz, die Sprach-, Text- und Videodaten in einer einzigen Analyseschicht zusammenführen.

Regulatorische Compliance treibt umfassende Anrufaufzeichnung voran

Regulierungsbehörden im Finanzdienstleistungs- und Gesundheitsbereich verlangen die vollständige Erfassung und Überwachung von Kundengesprächen, was Sprachanalyse zu einer Compliance-Notwendigkeit macht. Die Möglichkeit, sensible Phrasen in Echtzeit zu kennzeichnen, ermöglicht es Unternehmen, vor Verstößen einzugreifen, was das Bußgeldrisiko und den Reputationsschaden reduziert. Anbieter integrieren vorgefertigte Regelwerke, die auf Dodd-Frank, MiFID II, HIPAA und PCI-DSS abgestimmt sind, und verkürzen so die Bereitstellungszyklen für Compliance-Teams. Die Nachfrage ist in Rechtsgebieten mit aktiver Durchsetzungsgeschichte am stärksten und sorgt für konstante Ausgaben auch bei Budgetbeschränkungen. Compliance-Anwendungsfälle rechtfertigen häufig unternehmensweite Einführungen und schaffen Ankerprojekte, die sich später auf die Optimierung des Kundenerlebnisses ausweiten.

Omnichannel-Analyse schafft einheitliche Einblicke in die Customer Journey

Kunden wechseln während eines einzigen Problemlösungszyklus zwischen Sprach-, Chat- und Videokanälen, sodass Unternehmen Analysen benötigen, die die gesamte Journey verfolgen. Die Integration von Sprachanalyse mit Text- und Video-Engines deckt verborgene Muster in Eskalationspfaden und emotionalen Wendepunkten auf und leitet proaktive Serviceinterventionen. Generative KI fasst Gespräche zusammen und hilft Agenten, Absichten schnell zu erfassen und konsistente Antworten über alle Kontaktpunkte hinweg zu geben. Omnichannel-Daten fließen auch in Journey-Level-KPIs ein, die Führungskräfte zur Verfeinerung von Produkt- und Servicedesign nutzen. Anbieter, die ein einheitliches Analyseframework liefern, stärken die Kundenbindung, indem sie schnelleren, kontextbewussten Support ermöglichen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (∼) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und individuelle Abstimmungskosten | -2.1% | Global, stärker ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedenken (DSGVO, CPRA, PCI-DSS) | -1.6% | Europa, Nordamerika, entwickelter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Mangel an annotierten domänenspezifischen Audiodaten in ressourcenarmen Sprachen | -1.3% | Asiatisch-pazifischer Raum, Naher Osten, Afrika | Mittelfristig (2–4 Jahre) |

| Risiken des „Modellkollaps”, wenn große LLMs auf synthetischer Sprache neu trainiert werden | -1.1% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Implementierungskosten schaffen Einführungshürden

Lizenzgebühren, Sprachmodelltraining und Integrationsdienstleistungen belasten nach wie vor die Budgets des Mittelstands, verzögern Projekte und begrenzen den Umfang. Viele Unternehmen haben den Personalaufwand für die kontinuierliche Optimierung unterschätzt, da sich Produktvokabulare weiterentwickeln. Cloud-Abonnements erleichtern Kapitalverpflichtungen, beseitigen jedoch nicht den Bedarf an qualifizierten Analysten, die Erkenntnisse in Prozessänderungen umsetzen. Trotz sinkender Infrastrukturpreise bleibt die Nachfrage nach professionellen Dienstleistungen hoch, da Sprachanalyse-Bereitstellungen mehrere Systeme berühren, darunter CRM, Personalmanagement und Compliance-Archive. Anbieter begegnen dieser Lücke mit gebündelten Beschleunigern und automatisierten Konfigurationsassistenten, doch die Gesamtbetriebskosten bleiben ein entscheidender Faktor für Erstanwender.

Datenschutzvorschriften erschweren die Implementierung

Die DSGVO, CPRA und ähnliche Rahmenwerke erfordern ein explizites Einwilligungsmanagement, granulare rollenbasierte Zugriffskontrollen und die automatisierte Schwärzung sensibler Daten. Multinationale Unternehmen müssen sich an überlappende Regelwerke halten, was die Bereitstellungskomplexität und die Kosten für die rechtliche Aufsicht erhöht. Datenschutz-Engineering ist zu einem Kernmerkmal moderner Sprachanalyseplattformen geworden und umfasst Verschlüsselung im Ruhezustand, Schlüsselverwaltungsoptionen und die Löschung von Transkripten auf Anfrage. Anbieter, die vorzertifizierte Compliance-Module anbieten, verschaffen sich einen Wettbewerbsvorteil, doch anhaltende Unsicherheit über sich entwickelnde Vorschriften kann Kaufentscheidungen weiterhin verzögern, insbesondere in stark regulierten Branchen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen angesichts steigender Komplexität an Dynamik

Die Größe des Sprachanalysemarkts für Komponentenlösungen betrug im Jahr 2025 2,11 Milliarden USD, was einem Anteil von 60,70 % entspricht und die zentrale Bedeutung der Kerntechnologie für Einführungszyklen unterstreicht. Dienstleistungen holen jedoch auf, da Unternehmen erkennen, dass genaue Erkenntnisse von spezialisierter Integration, individuellem Modelltraining und Workflow-Neugestaltung abhängen. Zwischen 2026 und 2031 wird der Dienstleistungsumsatz voraussichtlich eine CAGR von 19,05 % verzeichnen und damit den Produktumsatz übertreffen, da Unternehmen umsetzbare Ergebnisse gegenüber Funktionslisten priorisieren.

Beratungsunternehmen und Anbieter verwalteter Dienste richten Analyseoutputs auf wichtige Leistungsindikatoren aus und verstärken den Wandel des Sprachanalysemarkts vom werkzeugzentrierten zum wertorientierten Verkauf. Mit der Beschleunigung von Cloud-Bereitstellungen verlassen sich Kunden auf Partner, um historische Audioarchive zu migrieren, Sicherheitskontrollen zu konfigurieren und Change-Management-Unterstützung bereitzustellen. Diese Faktoren erheben Dienstleistungen insgesamt von einem optionalen Zusatz zu einem entscheidenden Kauftreiber, insbesondere bei Unternehmen ohne interne Data-Science-Kompetenz.

Nach Bereitstellungsmodell: Cloud gewinnt Marktanteile von On-Premise

On-Premise-Architekturen behielten im Jahr 2025 einen Marktanteil von 59,70 % am Sprachanalysemarkt, gestützt durch Legacy-Investitionen und strenge Datensouveränitätsregeln im Finanz- und Gesundheitsbereich. Cloud-Abonnements wachsen jedoch mit einer CAGR von 20,35 % und signalisieren eine entscheidende Verlagerung hin zu Elastizität, häufigen Funktionsupdates und vereinfachten Integrationen.

Die Größe des Sprachanalysemarkts für Cloud-Bereitstellungen wächst, da Anbieter Echtzeit-Analysen, Speicherung und KI-Modellaktualisierungen in nutzungsbasierte Tarife bündeln. Mittelständische Unternehmen mit begrenzten Kapitalbudgets begrüßen den Wandel, während globale Unternehmen die Möglichkeit schätzen, regionsübergreifend zu standardisieren, ohne Infrastruktur zu duplizieren. Der regulatorische Widerstand lässt nach, da Hyperscale-Anbieter Compliance-Zertifizierungen erwerben, was den Migrationsschwung weiter steigert.

Nach Unternehmensgröße: KMU wechseln von der Experimentierphase zur Skalierung

Großunternehmen erwirtschafteten im Jahr 2025 62,55 % des Umsatzes im Sprachanalysemarkt, indem sie komplexe Kontaktzentrumsstrukturen und hochrangige Compliance-Mandate nutzten. KMU, obwohl in absoluten Zahlen kleiner, bauen ihren Anteil schnell aus und wachsen bis 2031 mit einer CAGR von 17,35 %.

Low-Code-Integrationsconnektoren, gebündelte Dashboards und nutzungsbasierte Abrechnung senken die Einstiegshürden für Unternehmen mit schlanken IT-Teams. Anbieter bieten auch branchenspezifische Vorlagen an, die Bereitstellungszeiträume verkürzen und KMU ermöglichen, von Stimmungsanalyse, Qualitätsüberwachung und Agentenunterstützung zu profitieren, ohne Data-Science-Teams aufzubauen. Mit zunehmendem Wettbewerb betrachten kleine Unternehmen Sprachanalyse als kosteneffektiven Hebel zur Differenzierung des Kundenerlebnisses und zur Kundenbindung.

Nach Anwendung: Stimmungsanalyse wird zum Wachstumsmotor

Das Kundenerfahrungsmanagement behielt im Jahr 2025 einen Anteil von 40,10 % an der Größe des Sprachanalysemarkts und spiegelt damit seinen Status als Kernanwendungsfall wider. Die Stimmungsanalyse soll jedoch mit einer CAGR von 20,95 % wachsen und damit andere Anwendungsbereiche übertreffen.

Fortschritte bei der akustischen Emotionserkennung ermöglichen es Kontaktzentren, bei emotional aufgeladenen Gesprächen einzugreifen, was die Abwanderung verringert und die Akzeptanz von Upselling-Angeboten steigert. Einzelhändler nutzen aggregierte Stimmungstrends zur Anpassung von Produktlinien, während Banken Emotionsbewertungen einsetzen, um potenzielle Beschwerden zu erkennen, bevor sie eskalieren. Da generative KI Anrufemotionen für die Nachbearbeitung zusammenfasst, differenzieren Stimmungsfähigkeiten Plattformen in Wettbewerbsangeboten.

Nach Endnutzerbranche: Gesundheitswesen rückt bei Erfahrungs- und Compliance-Zielen nach vorne

Der BFSI-Sektor führte den Sprachanalysemarkt im Jahr 2025 mit einem Anteil von 28,95 % an, getrieben durch obligatorische Anrufaufzeichnung und Risikokontrollen. Das Gesundheitswesen entwickelt sich schneller und soll eine CAGR von 17,10 % verzeichnen, da Anbieter Spracherkenntnisse nutzen, um Patientenzugangszentren, klinische Dokumentation und die Einhaltung von Datenschutzvorschriften zu verbessern.

Krankenhäuser verknüpfen Stimmungsfeedback mit Pflegeabrufprogrammen, identifizieren Stressmarker in klinischen Hotlines und automatisieren die Kodierung für Versicherungsansprüche. Das Wachstum der Telemedizin verstärkt die Sprachdatenvolumina weiter und macht Sprachanalyse zu einem integralen Bestandteil virtueller Versorgungsstrategien. Anbieter reagieren mit der Veröffentlichung medizinischer Terminologie-Sprachpakete und HIPAA-zertifizierten Hosting-Optionen, was die branchenspezifische Expansion vorantreibt.

Geografische Analyse

Nordamerika belegte im Jahr 2025 mit einem Marktanteil von 44,60 % am Sprachanalysemarkt den ersten Platz, gestützt durch ausgereifte Cloud-Ökosysteme, eine hohe Durchdringung digitaler Dienste und strenge Compliance-Mandate im Finanz- und Gesundheitsbereich. Laufende Investitionen konzentrieren sich auf Omnichannel-Journey-Analysen und Echtzeit-Agentenunterstützungstools, die beide auf Transkription mit niedriger Latenz und Stimmungsbewertung angewiesen sind. Insbesondere Unternehmen in den Vereinigten Staaten weisen größere Budgets für die Transformation veralteter Kontaktzentren in KI-gestützte Engagement-Hubs zu und festigen damit die Führungsposition der Region.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 18,55 % bis 2031, angeführt von China, Japan und Indien. Staatlich geförderte KI-Programme und die rasche Expansion des Outsourcings im Dienstleistungssektor schaffen fruchtbaren Boden für Cloud-native Bereitstellungen. Chinesische Banken integrieren Sprachanalyse in Super-Apps, japanische Versicherer nutzen sie zur Kompensation schrumpfender Belegschaften, und indische BPOs setzen sie ein, um die Agentenqualität in mehrsprachigen Warteschlangen zu überwachen. Lokale Anbieter arbeiten mit globalen Partnern zusammen, um Sprachmodelle zu lokalisieren und die Einführung in wachstumsstarken Branchen zu beschleunigen.

Europa liegt zwischen den beiden, mit erheblichem Potenzial, das durch strenge Datenschutzanforderungen gedämpft wird. Die DSGVO-Compliance treibt die Nachfrage nach Lösungen an, die Einwilligungsmanagement, Schwärzung und regionale Datenspeicherung automatisieren. Das Vereinigte Königreich führt die Einführung an, gefolgt von Deutschland und Frankreich, die Sprachanalyse jeweils einsetzen, um den Kundenservice in überfüllten Einzelhandels- und Telekommunikationsmärkten zu differenzieren. Spaniens Anstieg bei den Ausgaben für Sprachenwerbung unterstreicht das wachsende kommerzielle Interesse an Sprachkanal-Intelligenz und deutet auf eine breitere Einführung in kontinentalen Unternehmen hin.

Regulatorisches Umfeld

Die Einführung von Sprachanalyse wird durch Anforderungen an KI-Governance und Kommunikations-Compliance geprägt, die beeinflussen, wie Sprachdaten erfasst, verarbeitet und genutzt werden. In der Europäischen Union schafft die im Juni 2024 erlassene Verordnung (EU) 2024/1689 Verpflichtungen zu Transparenz und Dokumentation für bestimmte KI-Anwendungen, wobei zentrale Bestimmungen ab dem 2. August 2026 gelten. Dieser Zeitplan dürfte Entscheidungen zur Funktionsgestaltung beeinflussen, etwa bei Emotionserkennung und automatisierter Entscheidungsunterstützung in Contact Centern.

In den Vereinigten Staaten treiben die Eindämmung von Robocalls und die Überwachung der Anrufauthentifizierung weiterhin Kontrollen in den Sprachökosystemen voran, die Analytics speisen. Die FCC veröffentlichte 2026 Vorschläge, die die Prüfung der vorgelagerten Anbieterverifizierung ausweiten und einen breiteren Verbraucherschutz bewerten, was den Bedarf an Prüfpfaden und Überwachung verstärkt, die sich in Workflows zur Anrufauthentifizierung und Compliance integrieren lassen. Parallel dazu liefert die Standardisierungsarbeit, etwa die ITU-T-Empfehlung Q.4072 (Juni 2024), Überwachungsparameter für intelligente Sprache in zukünftigen Netzwerken und unterstützt so die Governance-Erwartungen bei Anbietern und Betreibern.

Wettbewerbslandschaft

Der Sprachanalysemarkt weist eine moderate Konzentration auf. NICE Ltd. führt mit einem Anteil von 7,48 % und nutzt dabei eine durchgängige Engagement-Plattform und tiefe KI-Forschungspipelines. Cloud-Hyperscaler – Amazon, Google und Microsoft – bündeln Analysen in Kontaktzentrumsangebote, was die Basistransskription zur Massenware macht und den Preisdruck nach unten treibt. Anbieter der mittleren Ebene reagieren mit Spezialisierung auf regulierte Branchen und konzentrieren sich auf vortrainierte Vokabulare und Compliance-Dashboards, um Margen zu erhalten.

Der Wettbewerb dreht sich auch um KI-Differenzierung. Uniphore integrierte generative KI, um Anrufe zusammenzufassen und nächstbeste Aktionen zu empfehlen, was den Wandel hin zu ergebnisorientierten Erkenntnissen veranschaulicht.[3]Uniphore, "Uniphore Launches AI-Powered Interaction Analytics," uniphore.com Start-ups wie ElevenLabs verfeinern Sprachgenerierung und -analyse in ressourcenarmen Sprachen und zielen auf Medienlokalisierungs- und Kundendienstnischen ab. Observe.AI und Deepgram konzentrieren sich auf Kontaktzentrumsqualität und Echtzeit-Agentenunterstützung und gewinnen Marktanteile von veralteten Einzelproduktanbietern.

Strategische Schritte konzentrieren sich auf vertikale Verpackung, Ökosystempartnerschaften und geografische Expansion. Anbieter umwerben Telekommunikationsunternehmen, um Edge-basierte Analysen über 5G-APIs zu hosten, während gesundheitsorientierte Akteure HIPAA-konforme Hosting-Zertifizierungen anstreben. Finanzierungsströme spiegeln diese Prioritäten wider: Die gesamten Sprach-KI-Investitionen vervielfachten sich im ersten Halbjahr 2025 um das Achtfache und signalisieren anhaltenden Innovationshunger trotz makroökonomischer Volatilität.[4]PYMNTS, "Voice AI Funding Surges 8X as Businesses Humanize Chatbots," pymnts.com

Marktführer im Bereich Sprachanalyse

Verint System Inc.

Avaya Inc.

Micro Focus International PLC

Genesys Telecommunications

Callminer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein kurzfristiges Whitespace-Feld ist compliance-taugliche, erklärbare Sprachanalyse, die Einwilligung, Datenherkunft und Entscheidungslogik über Rechtsräume hinweg dokumentieren kann, insbesondere da der EU AI Act ab dem 2. August 2026 anwendbar wird. Dieser Compliance-Druck veranlasst Käufer in regulierten Branchen, Plattformen mit integrierter Dokumentation, Richtlinienkontrollen und auditierbaren Workflows in Sprach-Pipelines zu bevorzugen.

Im Jahr 2026 verlagert sich die Marktaktivität hin zu Echtzeit-Funktionen mit Workflow-Ausführung, die Sprachsignale in operative Maßnahmen umsetzen. NICE kündigte Agentic Analytics an (Juni 2026), Five9 veröffentlichte die AI Agent Studio-Architektur für Voice AI Agents (Juni 2026), und Verint stellte Intelligenzmodule vor, die konversationelle Signale mit Desktop- und Workforce-Aktivitäten verknüpfen (Juni 2026). Diese Markteinführungen erweitern die Integrationsmöglichkeiten für Agent-Assist, automatisiertes Qualitätsmanagement und systemübergreifende Orchestrierung, insbesondere bei Cloud-Bereitstellungen, bei denen Anbieter häufige Modell-Updates liefern und gleichzeitig regulierten Datenumgang unterstützen können.

Aktuelle Branchenentwicklungen

- Juni 2026: NICE kündigte Agentic Analytics an und stellte damit ein agentenzentriertes KI-Betriebsmodell vor, das Echtzeit-Anleitung in die Workflows der Agenten einbettet. Diese Entwicklung erweitert die Rolle von KI im Kundenengagement und ergänzt die bestehenden Agent-Assist-Funktionen von NICE innerhalb seiner CX-Plattform.

- Juni 2026: Five9 veröffentlichte AI Agent Studio, eine neue Architektur für Voice AI Agents, die die Orchestrierung intelligenter Agenten über Cloud-Contact-Center-Bereitstellungen hinweg ermöglicht. Dies erweitert den Weg für KI-gestützte Automatisierung in Multi-Channel-Umgebungen.

- Juni 2026: Verint stellte neue Intelligenzmodule vor, die konversationelle Signale mit Desktop- und Workforce-Aktivitäten verknüpfen und so eine engere Automatisierungs- und Analyseintegration innerhalb der Verint-Intelligence-Suite ermöglichen. Das Update erweitert die Möglichkeiten, Gesprächseinblicke mit nachgelagerten operativen Systemen zu verknüpfen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Sprachanalyse Software und zugehörige Dienstleistungen, die gesprochene Gespräche (live oder aufgezeichnet) erfassen und analysieren, um Erkenntnisse für geschäftliche Zwecke zu liefern, vor allem im Bereich Kundeninteraktion und Contact Center.

Umfangsausschlüsse: Wir schließen reine Textanalyse, die keine Sprachaudiodaten verarbeitet, sowie einfache Anrufaufzeichnungstools, die keine Analyseergebnisse liefern, aus.

Übersicht der Segmentierung

- Nach Komponente

- Lösungen

- Dienstleistungen

- Nach Bereitstellungsmodell

- On-Premise

- Cloud / SaaS

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Anwendung

- Kundenerfahrungsmanagement

- Anrufüberwachung und Qualitätsmanagement

- Risiko- und Compliance-Management

- Vertriebs- und Marketingintelligenz

- Nach Endnutzerbranche

- BFSI

- Telekommunikation und IT

- Gesundheitswesen

- Einzelhandel und E-Commerce

- Regierung und öffentlicher Sektor

- Reise und Gastgewerbe

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um die Marktgrenzen festzulegen, Adoptionsmuster zu verstehen und die grundlegende Nachfragedarstellung über Regionen hinweg aufzubauen. Wir stützten uns auf öffentliche und offizielle Referenzen wie IT- und Telekommunikationsstatistiken von Institutionen wie der ITU, Indikatoren der digitalen Wirtschaft von Quellen wie der Weltbank und der OECD sowie Leitlinien von Regulierungsbehörden zu Cybersicherheit und Datenschutz.

Wir prüften außerdem Produktdokumentationen, Pressemitteilungen, Investorenpräsentationen und Jahresberichte, um zu verstehen, wie Sprachanalyse verpackt wird (Cloud versus On-Premise) und wo Umsätze üblicherweise innerhalb eines Customer-Experience-Stacks angesiedelt sind. Patentdatenbanken wurden genutzt, um die Funktionsentwicklung zu überprüfen, beispielsweise Echtzeit-Transkription, Sentiment und Compliance-Kennzeichnungen, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten wurde selektiv verwendet, um die Umsatzrichtung und wichtige Vertragsankündigungen gegenzuprüfen. Diese Beispiele sind nicht erschöpfend, und viele weitere Quellen wurden für Datenerhebung, Validierung und Forschungsklärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und Umfragen mit Lösungsanbietern, Systemintegratoren und Unternehmensanwendern, die Contact Center oder Customer-Experience-Programme betreiben. Wir deckten die Nachfrage in APAC, EMEA und Amerika ab, sodass Annahmen zur Adoption, Preistrends und der Bereitstellungsmix mit den Beschreibungen von Praktikern in aktiven Kaufzyklen abgeglichen werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 19 % | APAC: 42 % |

| Mid-Tier: 50 % | Funktions-/Bereichsleiter: 23 % | EMEA: 33 % |

| Kleinere Anbieter: 21 % | Manager: 58 % | Amerika: 25 % |

Marktdimensionierung und Prognose

Die Dimensionierung wurde mittels Top-down- und Bottom-up-Logik erstellt. Beim Top-down-Ansatz rekonstruieren wir einen erreichbaren Ausgabenpool, indem wir die Technologiebudgets für Contact Center und Customer Experience mit der Durchdringungsrate der Sprachanalyse verknüpfen, und teilen die Summen dann nach Bereitstellungsmodus und Branchennutzungsmustern auf.

Um die Zahlen fundiert zu halten, wurden die Gesamtsummen durch selektive Bottom-up-Prüfungen abgesichert, etwa durch stichprobenartige Umsatzsignale von Anbietern und Vertriebskanälen, typische Preis-pro-Sitz- oder Preis-pro-Minute-Bereiche sowie abgeleitete Volumina aus Agenten-Sitzplatzzahlen und Interaktionslasten. Fehlten direkte Eingaben für kleinere Länder oder aufkommende Branchen, verwendeten wir Proxy-Indikatoren und passten diese anschließend nach Expertenfeedback an.

Die Prognose stützte sich hauptsächlich auf Szenarioanalysen, da die Adoption empfindlich auf das Tempo der Cloud-Migration, Verbesserungen bei der Genauigkeit der KI-Transkription, Compliance-Druck und die Integrationsnachfrage mit breiteren Customer-Experience-Plattformen reagiert. Zu den wichtigsten Eingabegrößen zählten das Wachstum der Agentenbasis in Contact Centern, der Anteil der Cloud-Bereitstellungen, der Mix regulierter Branchen, durchschnittliche Vertragslaufzeiten und der typische Upsell von Analysemodulen im Zeitverlauf.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation unabhängiger Signale überprüft und anschließend auf Jahresvergleichsabweichungen untersucht, die nicht mit bekannten Nachfragetreibern übereinstimmten. Trat ein ungewöhnlicher Sprung auf, etwa eine plötzliche Änderung des Bereitstellungsmix oder ein Preisausschlag, wurde die Annahme überarbeitet und relevante Experten vor der Freigabe erneut kontaktiert.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa größeren regulatorischen Maßnahmen oder raschen Veränderungen bei der Cloud-Adoption in Unternehmen. Vor der Auslieferung führt ein Analyst einen frischen Durchlauf des Modells durch, damit Kunden die aktuellste Sicht erhalten, die auf die klarsten verfügbaren Eingaben zurückgeführt werden kann.

Marktgröße des globalen Marktes für Sprachanalyse von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Sprachanalyse unterscheiden sich häufig, da jeder Herausgeber die Marktgrenze anders zieht und zudem unterschiedliche Basisjahre und Adoptionsannahmen wählt. Die Streuung ergibt sich meist daraus, was als Sprachanalyse im Gegensatz zu angrenzender Contact-Center-Software gezählt wird, sowie daraus, wie die Preisgestaltung behandelt wird, wenn Cloud-Abonnements mehrere Module bündeln.

Die Tabelle zeigt eine sichtbare Lücke zwischen den Quellen, und im Modell von Mordor Intelligence wird die Zahl gebildet, indem Sprachanalyse als eigenständige Ebene für Sprachaufzeichnung und -erkenntnis (Software plus zugehörige Dienstleistungen) gezählt wird, anstatt breitere Umsätze von Customer-Experience-Suiten einzubeziehen, die außerhalb der sprachgesteuerten Analysenutzung liegen können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,01 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 3,22 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine engere Sicht auf die realisierte Adoption, was schnell wachsende Cloud-Bereitstellungen und neuere Anwendungsfälle wie Echtzeit-Agent-Assist unterzählen kann. |

| Branchenverlag B | 5,70 Mrd. USD (2026) | Scheint ein breiteres Bündel an Contact-Center- oder Customer-Experience-Plattformumsätzen einzubeziehen, was die Gesamtsumme aufbläht, wenn Zusatzmodule und Suite-Preisgestaltung als Sprachanalyse behandelt werden. |

Insgesamt lassen sich die Unterschiede durch Timing und Umfang erklären, insbesondere danach, ob Suite-Umsätze und gebündelte Abonnements einbezogen werden. Unser Ansatz bleibt reproduzierbar, indem die Gesamtsummen an Nachfrageindikatoren für Contact Center, validierte Adoptionsraten und praktische Preisprüfungen gebunden werden, die in jedem Aktualisierungszyklus erneut getestet werden können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Sprachanalysemarkt?

Der Markt wächst mit einer CAGR von 15,27 % von 4,01 Milliarden USD im Jahr 2026 auf 8,16 Milliarden USD bis 2031.

Welches Bereitstellungsmodell gewinnt an Bedeutung?

Cloud/SaaS-Bereitstellungen wachsen mit einer CAGR von 20,35 % und erodieren stetig den Anteil von 59,70 %, den On-Premise-Systeme im Jahr 2025 hielten.

Warum übertreffen Dienstleistungen Lösungen beim Wachstum?

Unternehmen verlassen sich auf spezialisierte Implementierungs- und Optimierungsunterstützung, was Dienstleistungen auf eine CAGR von 19,05 % treibt, da Bereitstellungen komplexer werden.

Welche Anwendung wächst am schnellsten?

Die Stimmungsanalyse führt mit einer CAGR von 20,95 % und spiegelt die steigende Nachfrage nach Erkenntnissen zur emotionalen Intelligenz in Kundeninteraktionen wider.

Was treibt die Einführung im Gesundheitssektor voran?

Anbieter nutzen Sprachanalyse, um Patientenerlebnisse zu verbessern, die klinische Dokumentation zu optimieren und die HIPAA-Compliance sicherzustellen, was eine CAGR von 17,10 % im Gesundheitswesen unterstützt.

Wer sind die führenden Anbieter im Markt?

NICE Ltd. hält mit 7,48 % den größten Anteil, während Cloud-Hyperscaler und KI-fokussierte Start-ups die Wettbewerbsdynamik intensivieren.

Seite zuletzt aktualisiert am: