Marktgröße und Marktanteil für thermische Energiespeicherung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

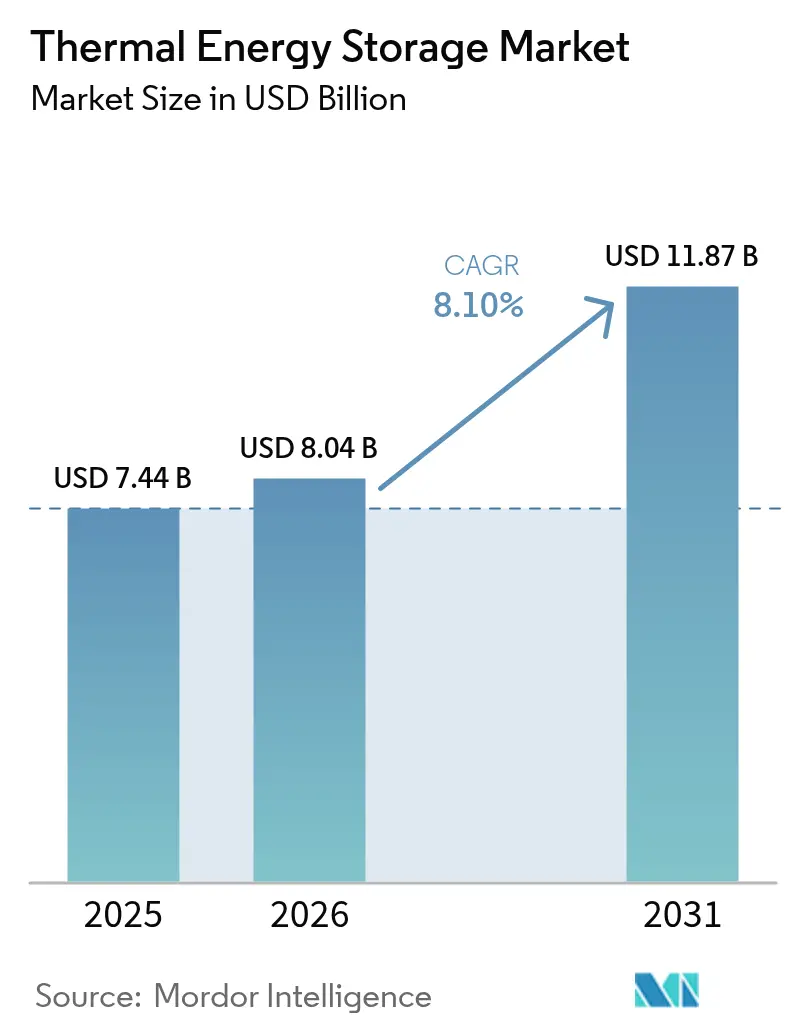

| Marktgröße (2026) | 8.04 Milliarden US-Dollar |

| Marktgröße (2031) | 11.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für thermische Energiespeicherung von Mordor Intelligence

Die Marktgröße für thermische Energiespeicherung wird im Jahr 2026 auf USD 8,04 Milliarden geschätzt, ausgehend vom Wert von USD 7,44 Milliarden im Jahr 2025, mit Prognosen für 2031, die USD 11,87 Milliarden zeigen, und wächst mit einer CAGR von 8,1 % über den Zeitraum 2026–2031.

Die wachsende Nachfrage nach erneuerbaren Energiesystemen, die mehr als 8 Stunden Speicherkapazität erfordern, strengere Dekarbonisierungsvorschriften für die Industrie sowie der rasche Ausbau von Concentrated-Solar-Power-Anlagen (CSP) prägen die Wachstumskurve. Versorgungsunternehmen setzen weiterhin Flüssigsalzsysteme ein, um die Solarstromproduktion zu stabilisieren, während Gewerbe- und Industriestandorte modulare Phasenwechsel- oder sandbasierte Einheiten einsetzen, um Spitzenlastgebühren zu senken und Abwärme zu nutzen. Risikokapital fließt in Lösungen, die Lithium-Ionen-Batterien bei Kosten für Entladedauern von mehr als 8 Stunden übertreffen, insbesondere da Rohstoffengpässe die Batterielieferketten belasten. Europas Ausbau der Fernwärmenetze der vierten Generation, die CSP-Pipeline im Asien-Pazifik-Raum und die Investitionssteuererstattungen in Nordamerika schaffen eine diversifizierte Nachfragebasis, die regionale Risiken abfedert und skalengetriebene Kostensenkungen im Markt für thermische Energiespeicherung beschleunigt.

Wichtigste Erkenntnisse des Berichts

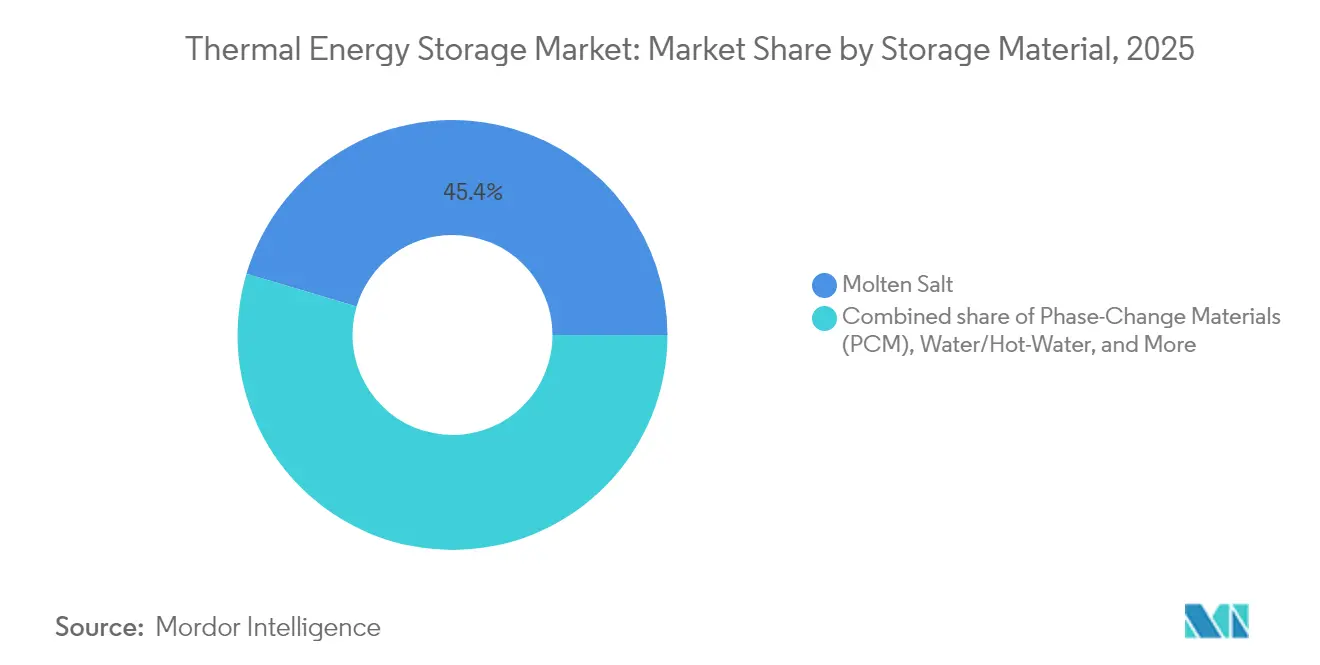

- Nach Speichermaterial führte Flüssigsalz im Jahr 2025 mit einem Marktanteil von 45,40 % am Markt für thermische Energiespeicherung, während Phasenwechselmaterialien bis 2031 voraussichtlich mit einer CAGR von 15,6 % wachsen werden.

- Nach Technologie entfielen sensible Wärmespeichersysteme im Jahr 2025 auf 73,20 % der Marktgröße für thermische Energiespeicherung, und thermochemische Lösungen entwickeln sich bis 2031 mit einer CAGR von 17,1 % weiter.

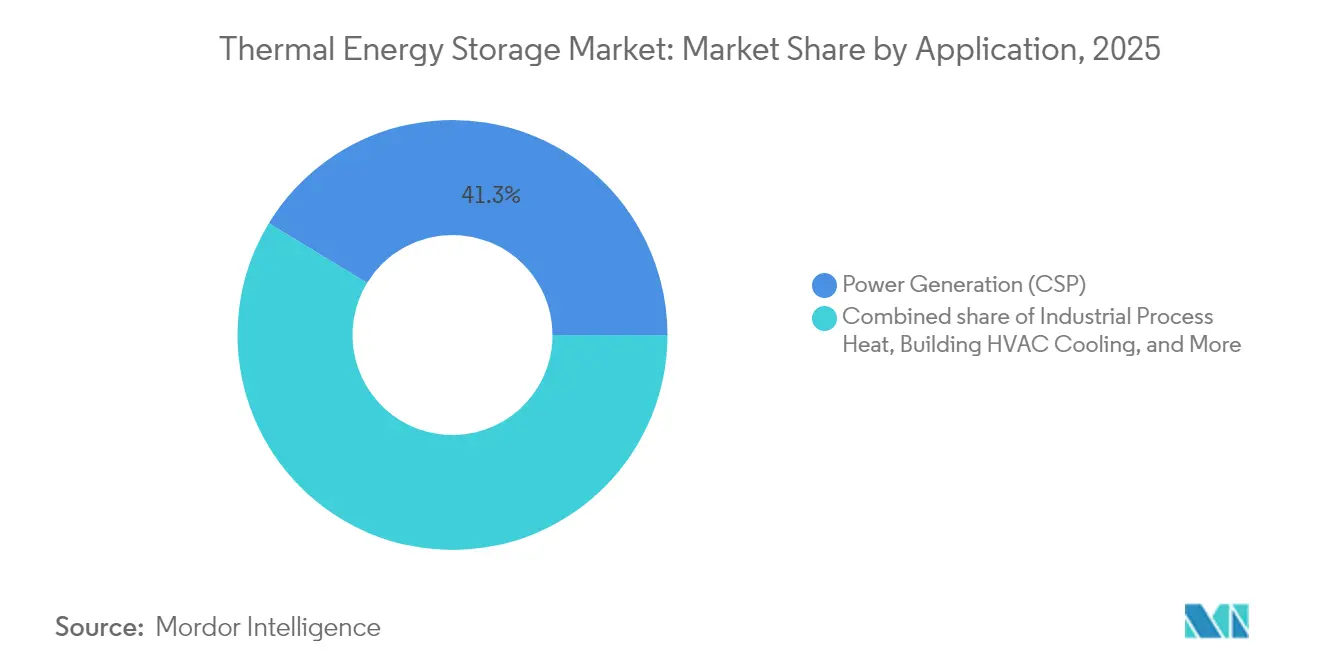

- Nach Anwendung trug die Stromerzeugung im Jahr 2025 mit einem Anteil von 41,30 % zur Marktgröße für thermische Energiespeicherung bei, während industrielle Prozesswärme bis 2031 mit einer CAGR von 14,9 % zunimmt.

- Nach Endverbraucher hielten Versorgungsunternehmen im Jahr 2025 einen Umsatzanteil von 58,20 %, doch Gewerbe- und Industriekunden wachsen bis 2031 mit einer CAGR von 14,1 %.

- Nach Geografie kontrollierte Europa im Jahr 2025 einen Umsatzanteil von 34,60 %; der Asien-Pazifik-Raum verzeichnet mit einer CAGR von 13,4 % zwischen 2026 und 2031 das schnellste regionale Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für thermische Energiespeicherung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Ausbau von CSP-Anlagen mit Integration von ≥8-stündiger Flüssigsalz-TES | +2.2% | Global, konzentriert in MENA, China, Indien | Mittelfristig (2–4 Jahre) |

| Obligatorische Auktionen für erneuerbare Kapazitäten mit TES-Zuschlägen | +1.8% | Europa, Kalifornien, Australien | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Fernwärme- und Fernkältenetze der vierten Generation | +1.5% | Nordeuropa, Skandinavien | Langfristig (≥ 4 Jahre) |

| Mandate zur industriellen Abwärmenutzung | +1.2% | EU, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Superheiße Sand-„Thermobatterien” mit einem Ziel von < USD 10/kWh LCoS | +0.8% | Global, Frühadoption in den USA und Finnland | Langfristig (≥ 4 Jahre) |

| Kopplung von Langzeit-TES mit Elektrolyseuren für grünen Wasserstoff | +0.5% | Global, Frühadoption in Deutschland und Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Ausbau von CSP-Anlagen mit Integration von ≥8-stündiger Flüssigsalz-TES

Obligatorische Acht-Stunden-Speichervorschriften im chinesischen 4,8-GW-CSP-Programm und der 5-GW-Pipeline Indiens haben Flüssigsalztanks zu Standardausrüstung für dispatchable Solarstrom gemacht.[1]SolarPACES, „Chinas 4,8-GW-CSP-Pipeline,” solarpaces.org Kreditgeber betrachten den Speicherblock inzwischen als Erlössteigerer, da er Kapazitätsmarkterträge ermöglicht und das Curtailment-Risiko reduziert. Die Erzielung von Gestehungskosten, die mit gasbefeuerten Spitzenlastkraftwerken konkurrieren, hat neue staatlich unterstützte Auktionen in der gesamten MENA-Region erschlossen. EPC-Unternehmen standardisieren Doppeltank-Designs und senken die Balance-of-Plant-Kosten seit 2024 um 12 %, was die Finanzierbarkeit großskaliger Projekte im Markt für thermische Energiespeicherung weiter stärkt. Die Pipelinetransparenz über 2027 hinaus fördert inländische Salz- und Legierungslieferketten in China und Indien und verringert das Rohstoffversorgungsrisiko.

Obligatorische Auktionen für erneuerbare Kapazitäten mit TES-Zuschlägen

Kaliforniens Clean-Power-2030-Rahmen und die EU-Gebäudeleistungsrichtlinie 2024/1275 verlangen von neuen erneuerbaren Anlagen, einschließlich Langzeitspeicherung, wobei Gebote mit TES-Ausstattung höhere Auktionspunkte erhalten.[2]National Law Review, „Überblick über die EU-Richtlinie 2024/1275,” natlawreview.com Diese Regelungen beseitigen die bisherige Trennung zwischen Erzeugungs- und Speicherbeschaffung und ermöglichen eine einheitliche Projektfinanzierung, die thermische Lösungen bevorzugt, sobald die Entladefenster 6 Stunden überschreiten. In Australien gewähren Erneuerbare-Energie-Zonen Projekten mit thermischer Speicherung, die Trägheit und Spannungsunterstützung bereitstellen, Vorrang bei der Netzanbindung, was die Wartezeiten in der Netzanbindungsschlange im Durchschnitt um ein Jahr verkürzt. Die politische Verlagerung erhöht das adressierbare Kapazitätsvolumen des Marktes für thermische Energiespeicherung in Versorgungsunternehmen-Ausschreibungen, die für 2026 und danach angekündigt wurden, spürbar.

Ausbau der Fernwärme- und Fernkältenetze der vierten Generation

Nordeuropas Vorstoß in Richtung 50–70 °C-Fernwärmekreisläufe verbessert den Rundlaufwirkungsgrad von TES und erschließt saisonale Anwendungen. Dänemark strebt bis 2030 eine Fernwärmeabdeckung von 50 % an, wobei Erdbeckenwärmespeicher die winterlichen Wärmespitzenlasten um bis zu 40 % reduzieren. Finnlands saisonaler 90-GWh-Sandspeicher demonstriert eine Wirtschaftlichkeit von unter USD 10 je kWh, während Deutschland EUR 3 Milliarden (USD 3,3 Milliarden) für Netzaufrüstungen bereitstellt, die einen inländischen TES-Anteil erfordern. Diese Installationen validieren Multi-Gigawattstunden-Systeme und verankern Lieferketten sowie Genehmigungsrahmen, von denen andere europäische Regionen profitieren, die ähnliche Modernisierungen planen. Investoren klassifizieren den Markt für thermische Energiespeicherung zunehmend als Fernwärme-Asset-Klasse statt als experimentelle Technologie.

Mandate zur industriellen Abwärmenutzung

Die EU-Industrieemissionsrichtlinie verpflichtet große Fabriken bis 2027 zur Erfassung von Niedertemperaturabwärme, und Japans Top-Runner-Programm erstreckt ähnliche Verpflichtungen auf die Schwerindustrie. Thermische Speichermodule ermöglichen die zeitliche Verschiebung von Abwärme aus Chargenprozessen, passen diese an kontinuierliche Bedarfe an und erzielen Kraftstoffeinsparungen von 15–25 % mit einer Amortisationszeit von unter fünf Jahren. Zement- und Stahlwerke setzen Feuerziegelstein- oder Sandbatterien ein, die über 1.000 °C betrieben werden, vermeiden damit Batteriesicherheitsgrenzen und senken CO₂-Emissionen erheblich. Staatliche Zuschüsse, die in Deutschland und Südkorea bis zu 40 % der Investitionskosten abdecken, senken die Finanzierungshürden und verbreitern die Kundenbasis im Markt für thermische Energiespeicherung.

Hemmfaktorauswirkungsanalyse des Marktes für thermische Energiespeicherung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für großskalige Flüssigsalztanks | -1.3% | Global, insbesondere bei Projekten im Versorgungsmaßstab | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch kostengünstige Li-Ionen- und Durchflussbatterien | -0.9% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fehlen bankfähiger Erlösstapel für hinter dem Zähler installierte TES | -0.7% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der Lieferkette für hochreine Phasenwechselmaterialien | -0.6% | Global, konzentriert in Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für großskalige Flüssigsalztanks

Flüssigsalzfelder im Versorgungsmaßstab kosten USD 15–25 je kWh, was hauptsächlich auf Edelstahlbehälter und korrosionsbeständige Salzmischungen zurückzuführen ist. Die begrenzte Betriebshistorie hält Fremdkapitalgeber zur Vorsicht an und drängt Projekte zu höher bepreistem Eigenkapital, das die Mindestrenditen erhöht. Die USD 305 Millionen umfassende Kreditbürgschaft des US-Energieministeriums für eine Inbetriebnahme im Jahr 2025 signalisiert zunehmendes öffentliches Vertrauen, hat aber die Finanzierungsspreads noch nicht wesentlich komprimiert. OEMs untersuchen vorgefertigte Tankmodule und chromarme Legierungen, die die Investitionskosten bis 2027 um 20 % senken könnten, doch die kurzfristige Wirtschaftlichkeit bleibt für einige Angebote im Markt für thermische Energiespeicherung ein Gegenwind.

Wettbewerb durch kostengünstige Li-Ionen- und Durchflussbatterien

Die Preise für Lithium-Ionen-Packs fielen von 2010 bis 2024 um 85 % und sinken weiterhin um 10–15 % pro Jahr, wodurch Batterien Netz-Dienstleistungen mit einer Dauer von unter 8 Stunden dominieren.[3]Quelle: Pacific Northwest National Laboratory, „Batteriekostentrends,” pnnl.gov Durchflussbatterien ergänzen dies durch unbegrenzte Zyklen und ziehen Frequenzregelungsverträge an, die TES selten verfolgt. Bei Entladedauern von mehr als 10 Stunden steigen die Lithium-Ionen-Kosten jedoch stark an und die Lieferkettenexposition gegenüber Nickel- und Lithiumpreisen wächst, was die Wettbewerbsfähigkeit von TES im Markt für thermische Energiespeicherung stärkt. Eine technologiespezifische Beschaffung – Batterien für schnelle Reaktion, TES für Hochtemperatur- oder Mehrtage-Speicherung – wird immer häufiger, was die direkte Substitution begrenzt, aber die TES-Durchdringung in Kurzzeitdauer-Nischen weiterhin deckelt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für thermische Energiespeicherung

Nach Speichermaterial:

Phasenwechsel- und Feststoffmedien beschleunigen die AdoptionMarktführer bevorzugten weiterhin Flüssigsalz, das im Jahr 2025 einen Umsatzanteil von 45,40 % behielt, doch Phasenwechselmaterialien (PCM) sollen bis 2031 mit einer CAGR von 15,6 % einen überproportionalen Anteil an Neuinstallationen gewinnen. Kompakte PCMs reduzieren den Installationsplatzbedarf um bis zu 40 %, was die Standortwahl in Gewerbeeinrichtungen erleichtert und die schrittweise Durchdringung im Markt für thermische Energiespeicherung vorantreibt. Feststoffmedien wie Sand oder Beton schreiten schnell voran: Finnlands 1-MW/100-MWh-Sandbatterie demonstrierte einen Stromumwandlungswirkungsgrad von 44 % und validierte mehrtägige Speicherung bei unter USD 10 je kWh. PCMs bewältigen Kühllasten effektiv, insbesondere in eisbasierten Systemen für Gewerbegebäude. Gleichzeitig ermöglicht die Fähigkeit von Feststoffmedien, mehr als 1.000 °C aufrechtzuerhalten, die direkte industrielle Prozesswärmelieferung ohne kostspielige Wärmetauscher. Da Modullieferanten die Produktion hochskalieren, wird erwartet, dass die Stückkosten bis 2027 mit Flüssigsalz konvergieren, was die Wettbewerbsparität zwischen den Speichermaterialien im Markt für thermische Energiespeicherung stärkt.

Flüssigsalzrezepturen der zweiten Generation tolerieren nun 565 °C, sodass hybride Salz-plus-Partikel-Systeme näher an thermochemische Energiedichten heranrücken. Lieferanten bündeln Salzlieferverträge mit recycelten Nitrateinsatzstoffen und mindern damit die Preisvolatilität, die Abnehmer bisher abschreckte. Die regulatorische Präferenz für schadstoffarme Materialien, insbesondere in Europa, hält wasserbasierte PCMs für die HVAC-Spitzenlastreduzierung relevant, obwohl ihre Energiedichte hinter anderen Chemien zurückbleibt. Insgesamt wird die Kundenauswahl zunehmend anwendungsgetrieben: PCMs für Raumkühlungsspitzen, Flüssigsalz für CSP-Grundlast und Sand für Hochtemperatur-Industrieöfen, was die Auswahlmöglichkeiten im Markt für thermische Energiespeicherung erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie:

Thermochemische Speicherung geht über die Demonstrationsphase hinausSensible-Wärme-Technologien – Wassergruben, Flüssigsalztanks, feuerfeste Ziegel – behielten im Jahr 2025 einen Umsatzanteil von 73,20 % aufgrund bewährter Leistung und unkomplizierter Betriebs- und Wartungsprozesse. Dennoch wird für thermochemische Systeme bis 2031 eine CAGR von 17,1 % prognostiziert, die schnellste innerhalb des Marktes für thermische Energiespeicherung, da sie eine dreifach höhere volumetrische Dichte und vernachlässigbare Selbstentladung bieten. Piloteinheiten auf Basis von Salzhydratzyklen überschreiten nun 1 MWh, und Metalloxid-Redox-Schleifen nähern sich 100-Stunden-Entladetests. Im Gegensatz dazu überbrücken Latentwärme-Lösungen mit biobasierten PCMs die Komplexitätslücke, indem sie Energiedichten bieten, die doppelt so hoch sind wie bei sensibler Wärme, ohne aktive chemische Reaktoren.

Forschungen an der Technischen Universität Kaunas zeigten bodeneingebettete thermochemische Kapseln, die unter bestehenden Gebäuden nachgerüstet werden können, separate Tankinfrastruktur eliminieren und die Installationskosten senken. Die Integration von KI-basierter Steuerungssoftware optimiert das Laden bei steigender erneuerbarer Curtailment, verbessert die Erlösstapelung aus Energiearbitrage plus Wärmeabnahmeverträgen. Da thermochemische Anbieter in gezielten Temperaturbändern einen Rundlaufwirkungsgrad von ≥95 % erreichen, beginnen EPC-Unternehmen, Schlüsselfertigpreise für 5-10-MWh-Blöcke anzubieten, was die Kommerzialisierungsaussichten stärkt und den Fußabdruck der thermischen Energiespeicherungsbranche erweitert.

Nach Anwendung:

Industrielle Prozesswärme überholt das Wachstum der StromerzeugungDie Stromerzeugung behielt im Jahr 2025 einen Umsatzanteil von 41,30 %, hauptsächlich weil CSP-Projekte nach wie vor das Rückgrat von Installationen im Bereich mehrerer Hundert Megawatt bilden. Dennoch entwickelt sich industrielle Prozesswärme mit einer CAGR von 14,9 % als klare Wachstumslokomotive des Marktes für thermische Energiespeicherung. Stahl-, Zement- und Chemieanlagen setzen Feuerziegelstein-Widerstandsheizungen oder Sandbatterien ein, um den Ofenbetrieb von Strompreisen zu entkoppeln, und senken die Scope-1-Emissionen durch den Ersatz von Erdgas erheblich. Abwärmenutzungsvorschriften in der EU und Südkorea treiben Nachrüstungen an, die Niederdruckdampf oder heiße Luft direkt aus gespeicherter Wärme liefern.

Fernwärmebetreiber fügen saisonale TES-Teiche hinzu, um den Solar- und Biomasseanteil in gemischten Brennstoffnetzen zu erhöhen, während Gewerbeimmobilieneigentümer Eistanks für die Vermeidung von HVAC-Bedarfsgebühren installieren. Gebäude machen kleinere absolute Megawattstunden aus, liefern aber hochmargige Nachrüstungen, was sie für Start-ups attraktiv macht, die modulare Einheiten vermarkten. Militärische Vorausposten und abgelegene Inseln setzen containerisierte thermische Systeme in Kombination mit PV ein, um die Abhängigkeit von Diesel zu reduzieren, und verleihen dem Markt für thermische Energiespeicherung nischenhafte, aber strategische Sichtbarkeit.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher:

Gewerbe- und Industriestandorte erweitern das Hinter-dem-Zähler-PortfolioVersorgungsunternehmen blieben mit einem Umsatzanteil von 58,20 % im Jahr 2025 die größten Käufer, da ihre CSP-Anlagen im Netzmaßstab und Fernwärmeanlagen kapitalintensiv sind. Allerdings wird für Gewerbe- und Industriekunden (C&I) eine CAGR von 14,1 % prognostiziert, was den Anteil der Versorgungsunternehmen am Markt für thermische Energiespeicherung stetig erodiert. Hohe Bedarfsgebühren in städtischen Netzen veranlassen C&I-Einrichtungen, günstige Stunden außerhalb der Spitzenlastzeiten als thermische Energie zu speichern und den Verbrauch in Spitzenlastzeiten zu verdrängen. Lebensmittelverarbeitungswerke nutzen PCM-Kältespeicher, um die Produktintegrität bei Netzausfällen zu wahren. Halbleiterfabriken integrieren Sandbatterien zur Stabilisierung der Prozesswärme, sichern die Produktausbeute und erhalten Resilienzgutschriften im Rahmen ISO-konformer Audits.

Industrieakteure bevorzugen TES, weil Systeme Hochtemperaturwärme und Notstrom liefern können, wenn sie mit Turbinen oder Festoxid-Brennstoffzellen gekoppelt werden. Finanzierungsmodelle verlagern sich von Investitionskosten zu Wärme-als-Dienstleistung-Verträgen, die Speicherung, Wärmelieferung und Leistungsgarantien bündeln und so die Adoptionshürden für mittelgroße Unternehmen senken. Infolgedessen ist die thermische Energiespeicherungsbranche für eine tiefere Durchdringung bei Hinter-dem-Zähler-Installationen gerüstet, bei denen Multi-Value-Erlösstapel eine rasche Amortisation schaffen.

Geografische Analyse

Europäischer Markt für thermische Energiespeicherung

Europa kontrollierte im Jahr 2025 34,60 % des globalen Umsatzes, indem es ausgereifte Fernwärmesysteme, strenge CO₂-Richtlinien und großzügige Wärmenetzförderungen nutzte. Deutschlands Modernisierungsfonds in Höhe von 3 Milliarden EUR (3,3 Milliarden USD) beschleunigt die Einführung von Gruben-Wärmespeichern, während Dänemarks Ziel einer 50-prozentigen Fernwärmeversorgung bis 2030 saisonale Speicher im Multi-Gigawattstunden-Bereich erfordert. Die saisonale Diskrepanz Skandinaviens zwischen reichlich vorhandener Solarenergie im Sommer und dem Wärmebedarf im Winter macht thermische Energiespeicherung unverzichtbar und veranlasst Netzbetreiber zur Beschaffung modularer Sand- oder Wassergrubensysteme. Gebäudeleistungsvorschriften stufen Langzeit-Wärmespeicher nun als kritische Infrastruktur ein, was Beschaffungsprozesse vereinheitlicht und den Markt für thermische Energiespeicherung bei kommunalen Versorgungsunternehmen ausweitet.

Asiatisch-pazifischer Markt für thermische Energiespeicherung

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 13,4 % bis 2031, gestützt durch Chinas 30-GW-Speicherziel und Indiens CSP-Vorgaben, die eine achtstündige thermische Energiespeicherung vorschreiben. Inländische Lieferketten in China senken die Kosten für Salzschmelzentanks im Vergleich zu importierten Systemen um 18 % und schärfen die Wettbewerbsfähigkeit im Markt für thermische Energiespeicherung. Australiens Erneuerbare-Energie-Zonen gewähren Projekten, die thermische Energiespeicherung bündeln, einen beschleunigten Netzanschluss, und Pilotgenehmigungen für Feuerziegelakkumulatoren in Industrieminen liefern zusätzliche Belege. Japan und Südkorea konzentrieren sich auf die Hochtemperatur-Abwärmenutzung in Stahl- und Petrochemiekomplexen und nutzen günstige Abschreibungsregelungen, um importiertes LNG durch gespeicherte Solar- oder Netzenergie zu ersetzen.

Nordamerikanischer Markt für thermische Energiespeicherung

Nordamerika profitiert vom Inflation Reduction Act, der eine 30-prozentige Investitionssteuergutschrift für qualifizierte thermische Speicher gewährt. Kaliforniens Clean-Power-2030-Plan schreibt thermische Energiespeicherung in neuen Solarausschreibungen für Versorgungsunternehmen vor, und New Yorks Gebäudedekarbonisierungsvorschriften fördern Hochdichtespeicher für die Nachrüstung von Raumheizungen. Die Darlehensbürgschaft des US-Energieministeriums in Höhe von 305 Millionen USD für ein Großprojekt signalisierte staatliche Unterstützung, die das Risikoempfinden der Kreditgeber mindert. Industrielle Abnehmer wie Rechenzentrumsbetreiber erproben Sandbatterien, um Server-Abwärme in Gebäudeheizung umzuwandeln, was einen nachfrageseitigen Treiber veranschaulicht, der Versorgungsbeschaffungen ergänzt und die adressierbare Basis des Marktes für thermische Energiespeicherung erweitert.

Wettbewerbslandschaft

Der Markt für thermische Energiespeicherung bleibt mäßig fragmentiert, wobei Technologiespezialist-Start-ups mit diversifizierten Energiemajors konkurrieren. Rondo Energy sammelte USD 107 Millionen ein und unterzeichnete einen Gigawatt-Maßstab-Einsatzvertrag mit Saudi Aramco, was den Vorrang kommerzieller Demonstration gegenüber Laborinnovation unterstreicht. Sulzers Partnerschaft mit Hyme Energy im Jahr 2025 zeigt, dass Branchengrößen EPC-Expertise mit TES-Modulen der nächsten Generation kombinieren, um schlüsselfertige Prozesswärmeverträge anzubieten. Siemens Energy schwenkt von turbinenlastigen Portfolios auf die Sandbatterieintegration um und erwartet Erstinstallationen in europäischen Chemiewerken ab 2026.

Anbieter differenzieren sich primär über Gestehungskosten, Betriebstemperatur und Modularität. Durch den Einsatz allgegenwärtiger Rohstoffe und automatisierter Ziegelpressen zielen Feuerziegelstein- und sandbasierte Systeme auf unter USD 10 je kWh. Flüssigsalz-Incumbents verteidigen ihre Position mit bewährten Multi-100-MW-Referenzen und integrierten Solarreceivern. Thermochemische Start-ups wie Antora Energy nutzen die dreifache Energiedichte, um platzbeschränkte Industriestandorte zu gewinnen. Strategische Akquisitionen nehmen zu; so erwarb ein Öl-und-Gas-Major Anfang 2025 einen PCM-Anbieter, um geistiges Eigentum zu sichern und Clean-Energy-Assets zu diversifizieren.

Im Jahr 2025 entfielen auf die fünf größten Lieferanten etwa 35 % der installierten Kapazität; der Rest verteilt sich auf Dutzende regionaler Spezialisten. OEM-Partnerschaften mit Bauunternehmen sind zentral, da Installationskosten häufig den Komponentenkosten entsprechen oder diese übersteigen. Folglich begünstigt das Wettbewerbsfeld Unternehmen, die Technologie plus Bankfähigkeitsnachweise liefern können, was die Kreditgeber-Due-Diligence beschleunigt und die Spätphasenfinanzierung für große Projekte im Markt für thermische Energiespeicherung stärkt.

Marktführer für thermische Energiespeicherung

-

Siemens Energy AG

-

Abengoa SA

-

Aalborg CSP A/S

-

BrightSource Energy Inc.

-

CALMAC Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Marktbericht für thermische Energiespeicherung erfasste Unternehmen

- Aalborg CSP A/S

- Abengoa SA (ENGIE CSP)

- BrightSource Energy Inc.

- Siemens Energy AG

- CALMAC Corp.

- EVAPCO Inc.

- SaltX Technology Holding AB

- Trane Technologies plc

- Rondo Energy

- Antora Energy

- Brenmiller Energy

- Hyme Energy

- Energy Nest (Aker Solutions)

- Malta Inc.

- Terrafore Technologies LLC

- Vantaa Energy Ltd.

- SR Energy

- Baltimore Aircoil Company (BAC)

- Burns & McDonnell

- Ice Energy

- Additional validated firms

Analyse der Unternehmen im Markt für thermische Energiespeicherung lesen

Jüngste Branchenentwicklungen im Markt für thermische Energiespeicherung

- Juni 2025: Finnland nahm die weltweit größte 1-MW/100-MWh-Sandbatterie in Betrieb und erzielte einen Stromumwandlungswirkungsgrad von 44 %.

- Mai 2025: Polar Night Energy kündigte ein durch EUR 2,1 Millionen (USD 2,3 Millionen) gefördertes Pilotprojekt für seine zweite Sandbatterie mit Stromerzeugungskapazität in Finnland an.

- März 2025: Sulzer ging eine Partnerschaft mit Hyme Energy ein, um Flüssigsalz-TES für industrielle Hochtemperaturwärme zu vermarkten.

- Februar 2025: Hydrostor erhielt die Genehmigung für eine USD 638 Millionen teure Druckluftspeicheranlage in Broken Hill, Australien.

Berichtsumfang des globalen Markts für thermische Energiespeicherung

Thermische Energiespeicherung ist eine Technologie, die die Übertragung und Speicherung von Wärmeenergie oder Energie aus Eis, Wasser oder Kaltluft ermöglicht. Diese Methode ist in neue Technologien integriert, die Solar- und Wasserkraftquellen ergänzen. Die Anwendungen der thermischen Energiespeicherung können in folgenden Bereichen eingesetzt werden: in Concentrated-Solar-Power-Anlagen zur Lieferung von dispatchable Strom auch in der Nacht; in Wärmekraftwerken für einen erweiterten Betrieb und schnelle Laständerungen; zur Sicherung der Wärmeversorgung in Kraft-Wärme-Kopplungsanlagen und zur vorübergehenden Entkopplung von Wärme- und Stromerzeugung sowie zur Rückgewinnung und Nutzung von Abwärme in Prozessindustrien.

Der Markt für thermische Energiespeicherung ist nach Typ, Anwendung, Technologie und Geografie segmentiert. Nach Typ ist der Markt in Flüssigsalz, Warmwasser und andere Typen unterteilt. Nach Anwendung ist der Markt in Stromerzeugung sowie Heizung und Kühlung unterteilt. Nach Technologie ist der Markt in sensible Wärmespeicherung, latente Wärmespeicherung und thermochemische Wärmespeicherung unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für thermische Energiespeicherung in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis von Umsatz (USD) ermittelt.

Überblick über die Segmentierung

| Flüssigsalz |

| Wasser/Warmwasser |

| Eis/Kaltwasser |

| Phasenwechselmaterialien (PCM) |

| Feststoffmedien (Beton, Sand, Ziegel) |

| Sonstige |

| Sensible Wärmespeicherung |

| Latente Wärmespeicherung |

| Thermochemische Wärmespeicherung |

| Stromerzeugung (CSP, netzintegriert) |

| Fernwärme |

| Industrielle Prozesswärme |

| HVAC-Kühlung für Gebäude |

| Sonstige Nischen (Spitzenlastreduzierung, Militär usw.) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Speichermaterial | Flüssigsalz | |

| Wasser/Warmwasser | ||

| Eis/Kaltwasser | ||

| Phasenwechselmaterialien (PCM) | ||

| Feststoffmedien (Beton, Sand, Ziegel) | ||

| Sonstige | ||

| Nach Technologie | Sensible Wärmespeicherung | |

| Latente Wärmespeicherung | ||

| Thermochemische Wärmespeicherung | ||

| Nach Anwendung | Stromerzeugung (CSP, netzintegriert) | |

| Fernwärme | ||

| Industrielle Prozesswärme | ||

| HVAC-Kühlung für Gebäude | ||

| Sonstige Nischen (Spitzenlastreduzierung, Militär usw.) | ||

| Nach Endverbraucher | Versorgungsunternehmen | |

| Gewerbe und Industrie | ||

| Privathaushalte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für thermische Energiespeicherung?

Die Marktgröße für thermische Energiespeicherung erreichte im Jahr 2026 USD 8,04 Milliarden und soll bis 2031 auf USD 11,87 Milliarden wachsen.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Für Phasenwechselmaterialien wird eine CAGR von 15,6 % prognostiziert, die höchste unter den Speichermaterial-Segmenten.

Warum ist industrielle Prozesswärme ein wichtiger Wachstumstreiber?

Regulatorische Vorschriften zur Abwärmenutzung und der Bedarf an Hochtemperatur-Dekarbonisierungslösungen treiben Prozesswärmeanwendungen bis 2031 auf eine CAGR von 14,9 %.

Wie schneiden Flüssigsalzsysteme im Vergleich zu Lithium-Ionen-Batterien kostenmäßig ab?

Obwohl Flüssigsalztanks höhere Anfangsinvestitionen erfordern, können ihre Kosten je gespeicherter Kilowattstunde bei Entladedauern von mehr als 8 Stunden unter die von Lithium-Ionen fallen.

Welche Region führt den Markt heute an, und welche wächst am schnellsten?

Europa führt mit einem Umsatzanteil von 34,60 %, während der Asien-Pazifik-Raum mit einer CAGR von 13,4 % am schnellsten wächst.

Welche Innovationen könnten die zukünftige Preisgestaltung disruptieren?

Sandbasierte Thermobatterien mit einem Ziel von unter USD 10 je kWh versprechen, Kostenstrukturen neu zu gestalten und Lithium-Lieferkettenrestriktionen zu beseitigen.

Seite zuletzt aktualisiert am: