Bitcoin-Technologie-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 18.28 Milliarden US-Dollar |

| Marktgröße (2031) | 31.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.24% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bitcoin-Technologie-Marktanalyse von Mordor Intelligence

Die Größe des Bitcoin-Technologie-Marktes wird voraussichtlich von 16,43 Milliarden USD im Jahr 2025 auf 18,28 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 31,49 Milliarden USD bei einer CAGR von 11,24 % über den Zeitraum 2026–2031 erreichen. Die Aufnahme in institutionelle Bilanzen, die Halbierung der Blocksubvention im April 2024 und die Zulassung von Spot-ETFs in den Vereinigten Staaten transformieren den Bitcoin-Technologie-Markt von einem vom Privathandel geprägten Markt hin zu einer unternehmerischen Infrastruktur. Die Hardware-Nachfrage stagniert, da die Lieferungen anwendungsspezifischer integrierter Schaltkreise (ASIC) nach der Halbierung mit einem Überangebot konfrontiert sind, während Dienstleistungen wie Verwahrung, Compliance und die Abwicklung über das Lightning Network als Reaktion auf neue Vorschriften für qualifizierte Verwahrstellen rasch skalieren. Die Bergbaubasis im asiatisch-pazifischen Raum verlagert sich in Richtung mit erneuerbaren Energien betriebener Standorte, und der Nahe Osten entwickelt sich zum am schnellsten wachsenden Ziel für Treasury- und Hosting-Dienste. Die Wettbewerbsdynamik verlagert sich von der Ansammlung von Hashrate hin zur Full-Stack-Dienstleistungserbringung und der Nutzung von Arbitrage-Möglichkeiten bei erneuerbaren Energien, was Chancen für Layer-2-Anbieter und Tokenisierungsplattformen eröffnet.

Wichtigste Erkenntnisse des Berichts

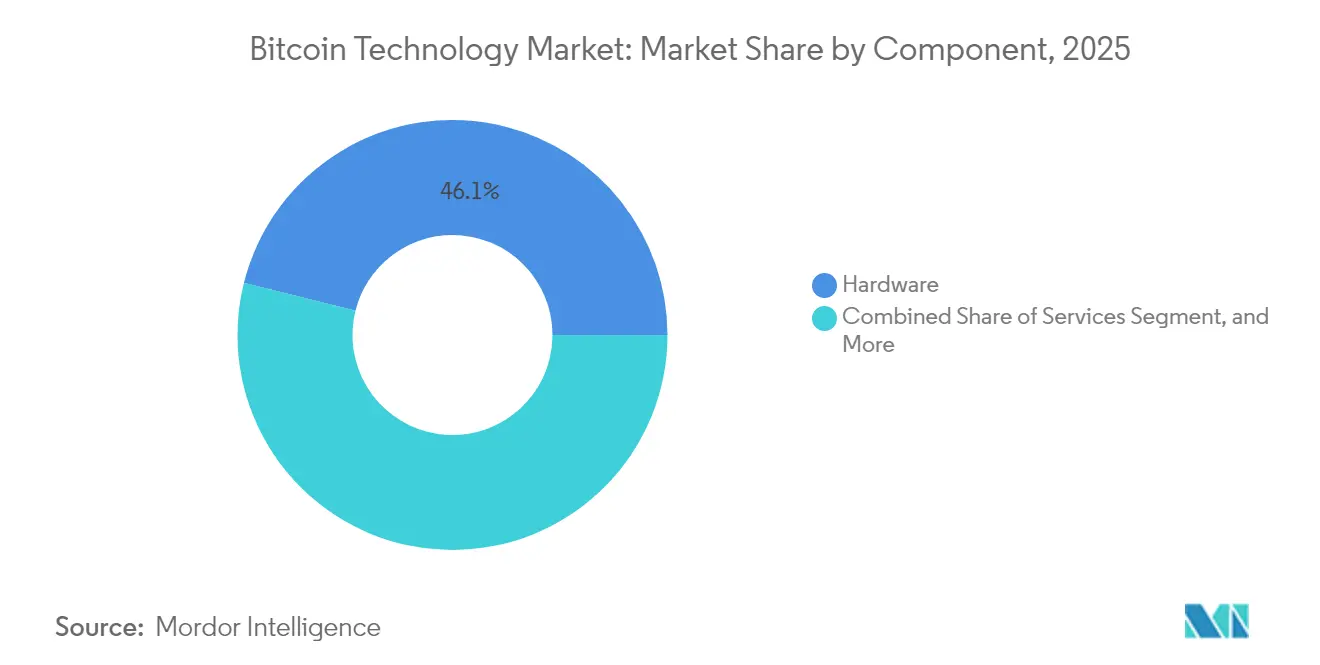

- Nach Komponente führte Hardware im Jahr 2025 mit einem Anteil von 46,10 % am Bitcoin-Technologie-Markt; Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 11,74 % wachsen.

- Nach Anwendung entfielen im Jahr 2025 38,70 % der Bitcoin-Technologie-Marktgröße auf Zahlungen, während Smart Contracts bis 2031 voraussichtlich mit einer CAGR von 12,34 % wachsen werden.

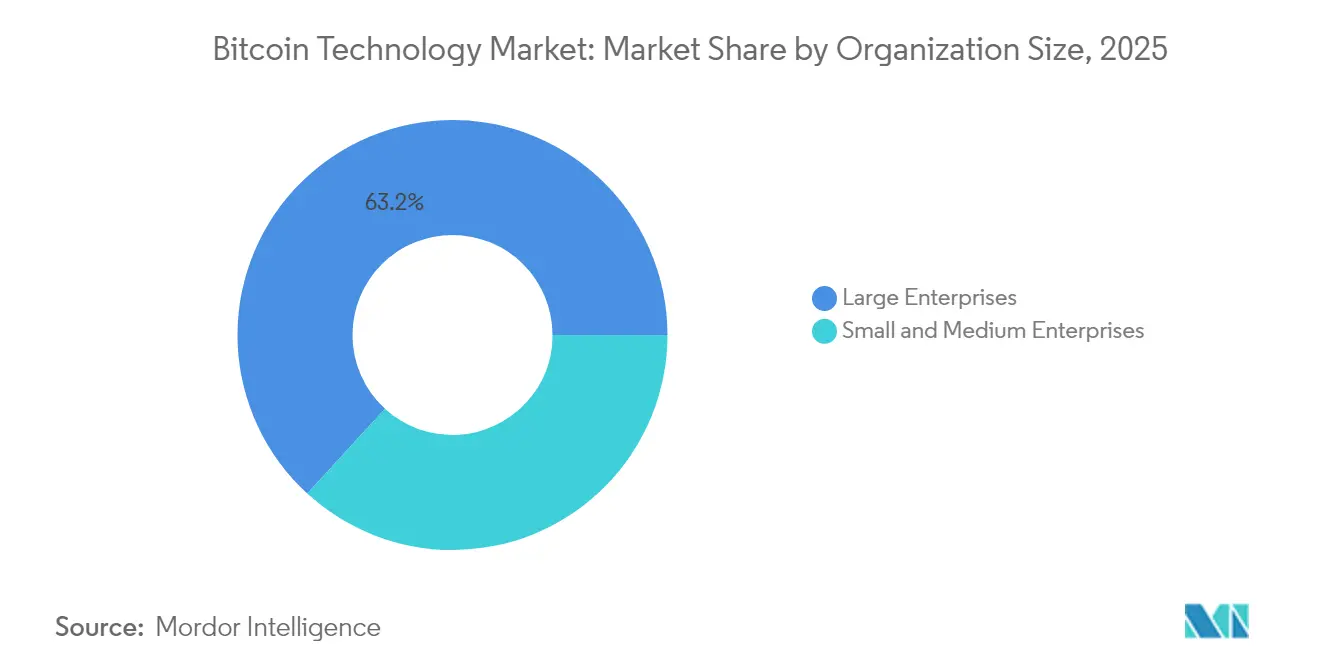

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 63,20 % am Bitcoin-Technologie-Markt, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 11,55 % wachsen werden.

- Nach Endnutzerbranche dominierten Finanzdienstleistungen im Jahr 2025 mit einem Anteil von 41,75 % am Bitcoin-Technologie-Markt; das Gesundheitswesen wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 12,29 % wachsen.

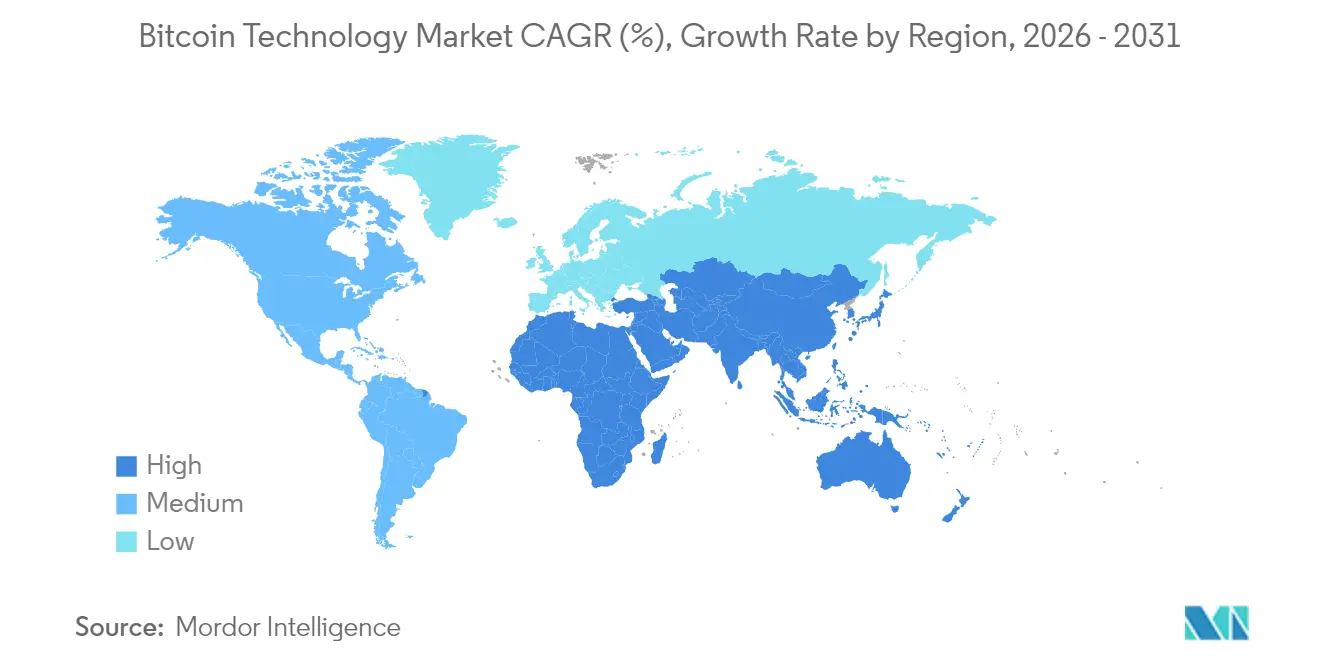

- Nach Geografie entfielen im Jahr 2025 37,40 % des Bitcoin-Technologie-Marktanteils auf den asiatisch-pazifischen Raum, und der Nahe Osten wird bis 2031 voraussichtlich eine CAGR von 12,18 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Bitcoin-Technologie-Marktes

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Institutionelle Übernahme durch Fortune-500-Unternehmen im Treasury-Bereich | +2.8% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische Klarheit in wichtigen Volkswirtschaften | +2.3% | Global, konzentriert in Nordamerika, Europa und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Integration erneuerbarer Energien für die Mining-Wirtschaftlichkeit | +1.7% | Nordamerika, Naher Osten und Nordeuropa | Langfristig (≥ 4 Jahre) |

| Angebotsverknappungseffekte durch die Halbierung | +1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Reifegrad von Layer-2-Skalierungslösungen | +1.4% | Global, frühe Übernahme in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Tokenisierung von Sachwerten auf Bitcoin | +1.2% | Nordamerika, Europa und Finanzzentren des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Institutionelle Übernahme durch Fortune-500-Unternehmen im Treasury-Bereich

Bilanzallokationen durch börsennotierte Unternehmen rahmen Bitcoin zunehmend als makroökonomische Treasury-Absicherung statt als Spekulationsgeschäft. MicroStrategy überschritt im Dezember 2024 eine Bitcoin-Haltung von 402.000 BTC und katalysierte die Übernahme durch Technologie- und Finanzunternehmen.[1]Michael Saylor, „MicroStrategy erwirbt zusätzliche Bitcoin”, MicroStrategy, microstrategy.com Tesla wies 184 Millionen USD in digitalen Vermögenswerten aus und signalisierte damit die Bestätigung durch etablierte Unternehmen. CFOs mittelgroßer Unternehmen folgen diesem Beispiel, da Bitcoin Liquidität und Nicht-Korrelation zusammen mit anleiheähnlicher Fungibilität bietet. Die rein auf Wertminderung ausgerichtete Rechnungslegung bleibt ein Hemmnis, doch der Vorschlag des Financial Accounting Standards Board aus dem Jahr 2023, die Bewertung zum beizulegenden Zeitwert zuzulassen, könnte die Asymmetrie bis 2026 beseitigen. Mit zunehmender Klarheit integrieren Treasury-Abteilungen Multi-Signatur-Verwahrung und automatisierte Steuer-Workflows, um das Risiko in großem Maßstab zu managen.

Regulatorische Klarheit in wichtigen Volkswirtschaften

Die Zulassung von Spot-Bitcoin-ETFs in den Vereinigten Staaten im Januar 2024 beendete ein Jahrzehnt der Unsicherheit über den Wertpapierstatus und erschloss Allokationen registrierter Anlageberater.[2]U.S. Securities and Exchange Commission, „Erklärung zu Spot-Bitcoin-ETFs”, sec.gov Die Verordnung über Märkte für Kryptowerte (MiCA) in Europa schuf eine passportierbare Lizenzierung in 27 Mitgliedstaaten und reduzierte Compliance-Duplikationen. Japan schaffte die Verbrauchsteuer auf Bitcoin-Zahlungen im Einzelhandel im März 2024 ab und beseitigte damit eine Kostenhürde von 10 %. Diese Meilensteine reduzieren die regulatorische Risikoprämie und ermöglichen Banken, Versicherern und Pensionsfonds die Allokation ohne Angst vor rückwirkenden Maßnahmen. In Indien und Nigeria besteht weiterhin Fragmentierung, doch die globale Liquidität vertieft sich, da die größten Kapitalmärkte harmonisierte Regeln übernehmen.

Integration erneuerbarer Energien für die Mining-Wirtschaftlichkeit

Die Subventionskürzungen nach der Halbierung verstärken den Bedarf an kostengünstiger Energie. Miner sind dabei, sich mit brach liegenden Wind- und Solaranlagen zusammenzuschließen, um Strom nahe am marginalen Nullkostenpreis einzukaufen. Marathon Digitals 250-MW-Windpark in Texas veranschaulicht dieses Modell. Die Internationale Energieagentur schätzte den Anteil erneuerbarer Energien am Bitcoin-Mining für das Jahr 2024 auf 52 %, was höher ist als in den meisten energieintensiven Industrien.[3]Internationale Energieagentur, „Strom 2024”, iea.org Netzbetreiber klassifizieren Miner nun als flexible Lastressourcen und vergüten Nachfragesteuerungsleistungen, die zur Frequenzstabilisierung beitragen. Diese nicht subventionsgebundene Erlösabsicherung ist entscheidend, da die Blockbelohnungen weiterhin halbiert werden.

Angebotsverknappungseffekte durch die Halbierung

Die Halbierung im April 2024 reduzierte die neue Ausgabe auf 3,125 BTC pro Block und verknappt das tägliche Angebot genau zu dem Zeitpunkt, als institutionelle Zuflüsse über ETFs beschleunigten. Historisch gesehen geht eine reduzierte Verkaufsdruck der Preisentwicklung über mehrere Jahre voraus, da Knappheitsnarrative an Zugkraft gewinnen. Miner sind mit komprimierten Erlösen konfrontiert, was zu Konsolidierungen und Hardware-Effizienzwettläufen führt, während Halter von einem Angebots-Nachfrage-Ungleichgewicht profitieren. Die Futures-Basis hat sich verengt, was darauf hindeutet, dass Arbitrageure mit einer anhaltenden Spot-Nachfrage im Bitcoin-Technologie-Markt rechnen. Der nächste Halbierungszyklus ist bereits in Treasury-Modellen eingepreist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Kritik am hohen Energieverbrauch | -1.6% | Global, konzentriert in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsbedrohungen für Börsen | -1.3% | Global, ausgeprägt im asiatisch-pazifischen Raum und in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Fragmentierung in Schwellenmärkten | -0.9% | Afrika, Südasien und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Risiko der Hashrate-Zentralisierung | -0.7% | Global, konzentriert in Nordamerika und Zentralasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kritik am hohen Energieverbrauch

Umwelt-NGOs üben Druck auf politische Entscheidungsträger aus, das Proof-of-Work-Mining einzuschränken. Der Bundesstaat New York verlängerte ein Moratorium für Anlagen, die mit fossilen Brennstoffen betrieben werden, bis 2024 und erzwang damit Verlagerungen. MiCA verpflichtet nun zur öffentlichen Offenlegung des Energieverbrauchs, was den Compliance-Aufwand für kleine Miner erhöht. Asset Manager sind mit Aktionärsresolutionen konfrontiert, die das Bitcoin-Engagement mit ESG-Zielen verknüpfen und Kapitalzuflüsse einschränken. Die öffentliche Wahrnehmung hinkt den tatsächlichen Quoten erneuerbarer Energien hinterher und hält das Narrativrisiko bis 2027 aufrecht.

Cybersicherheitsbedrohungen für Börsen

Börsen-Hacks untergraben weiterhin das Vertrauen der Privatanleger. Der Verlust von DMM Bitcoin in Höhe von 305 Millionen USD im Mai 2024 löste strengere japanische Verwahrungsregeln aus. Die US-amerikanischen Verwahrungsänderungen verpflichten Berater zur Nutzung qualifizierter Verwahrstellen, was Vermögenswerte zentralisiert und einzelne Fehlerquellen schafft. Versicherungen und Multi-Signatur-Wallets mindern Risiken, doch menschliche Fehler und Social Engineering bestehen fort. Regulatorische Strafen für Verstöße steigen und erhöhen die Compliance-Kosten für kleinere Handelsplätze.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen überholen Hardware, während die Infrastruktur reift

Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 11,74 % wachsen, da Unternehmen Verwahrung, Compliance und Lightning-Abwicklung gegenüber kapitalintensiven Mining-Geräten bevorzugen. Die Bitcoin-Technologie-Marktgröße für Dienstleistungen profitiert vom SEC-Mandat für qualifizierte Verwahrstellen, das institutionelle Vermögenswerte zu regulierten Anbietern gelenkt hat, die Proof-of-Reserve-Prüfungen anbieten können. Hardware behielt im Jahr 2025 einen Bitcoin-Technologie-Marktanteil von 46,10 %, steht jedoch aufgrund des ASIC-Überangebots und des Energieeffizienzwettlaufs unter Margendruk.

Verwahrungsunternehmen differenzieren sich durch Versicherungen und geografisches Key-Sharding, während Zahlungsabwickler die sofortige Lightning-Abwicklung integrieren, um Kartennetzwerkgebühren zu umgehen. Steuerautomatisierungsplattformen betten Compliance-Regeln für über 50 Jurisdiktionen ein und beschleunigen die Einführung bei CFOs, die prüffähige Berichte benötigen. Hardware-Anbieter vermarkten nun Joule pro Terahash statt absoluter Hashrate und erkennen damit an, dass Stromkosten, nicht die Chip-Anzahl, über die Rentabilität der Miner entscheiden. Der Schwenk zu Dienstleistungen signalisiert, dass der Bitcoin-Technologie-Markt in eine Plattform-Ära eintritt, in der der Wert auf Benutzerfreundlichkeit und Compliance entfällt, nicht auf rohe Rechenleistung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Smart Contracts fordern die Dominanz von Zahlungen heraus

Zahlungen entfielen im Jahr 2025 auf 38,70 % der Bitcoin-Technologie-Marktgröße, da Überweisungen und E-Commerce die sofortige Abwicklung übernahmen. Smart Contracts werden jedoch bis 2031 voraussichtlich mit einer CAGR von 12,34 % expandieren und den Abstand verringern. Taproot Assets und RGB ermöglichen die Tokenisierung, ohne den Sicherheitsrahmen von Bitcoin zu verlassen, und senken das Gas-Gebührenrisiko für Sponsoren von Sachwerten.

Private-Equity-Fonds pilotieren nun Immobilientoken, und Supply-Chain-Betreiber betten automatisierte Zahlungs-gegen-Lieferung-Klauseln ein. Überweisungsanbieter senken Korridor-Gebühren über Lightning-Kanäle auf unter 1 % und setzen traditionelle Geldüberweisungsanbieter unter Druck. Regulatorische Überprüfungen schränken zentralisierte Handelsanwendungen ein und lenken Liquidität in Richtung Dezentralisierung, wo die Eigenverwahrung das Gegenparteirisiko reduziert. Die Diversifizierung der Anwendungsfälle unterstreicht die Entwicklung des Bitcoin-Technologie-Marktes von der einfachen Wertübertragung hin zur programmierbaren Abwicklung.

Nach Unternehmensgröße: KMU beschleunigen die Einführung durch Treasury-Software

Großunternehmen sicherten sich im Jahr 2025 einen Bitcoin-Technologie-Marktanteil von 63,20 % dank Skalenvorteilen bei Verwahrungsgebühren und außerbörslicher Liquidität. Dennoch werden kleine und mittlere Unternehmen mit einer CAGR von 11,55 % wachsen, da schlüsselfertige Multi-Signatur-Plattformen technische Hürden beseitigen. Buchhaltungspakete importieren Bitcoin-Transaktionen nun automatisch in Hauptbücher und beseitigen so manuelle Eingabeengpässe.

KMU in Lateinamerika und Afrika übernehmen Lightning-basierte Lohnabrechnung, um volatile lokale Währungen zu vermeiden, während nordamerikanische Technologie-Start-ups Bitcoin als Absicherung gegen inflationäre Fiat-Expansion halten. Große Unternehmen konzentrieren sich auf Diversifizierungsstrategien, bewegen sich jedoch aufgrund von Governance-Strukturen langsamer. Die Demokratisierung von Verwahrung und Steuer-Tools ebnet die Einführungskurve über Unternehmensgrößen hinweg und erweitert die gesamte adressierbare Nachfrage im Bitcoin-Technologie-Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen entwickelt sich zum am schnellsten wachsenden Bereich

Finanzdienstleistungen dominierten im Jahr 2025 mit einem Umsatzanteil von 41,75 %, gestützt durch Banken, die Abwicklungsschienen integrieren, und Asset Manager, die ETFs auflegen. Das Gesundheitswesen wird voraussichtlich mit einer CAGR von 12,29 % wachsen, da Sponsoren klinischer Studien Bitcoin-basierte Meilensteinverträge einsetzen, die Zahlungen bei Datenübermittlung auslösen. Unveränderliche Prüfpfade erfüllen strenge Compliance-Anforderungen, während die Rückverfolgung in der Lieferkette den Anforderungen der Medizinprodukteverordnung entspricht.

Einzelhändler und E-Commerce-Händler übernehmen Lightning-Checkout, um Rückbuchungsbetrug zu eliminieren und die Nettomarge um bis zu 300 Basispunkte zu steigern. Logistikunternehmen versehen Verwahrungstransfers für hochwertige Güter mit Zeitstempeln und reduzieren so Streitigkeiten. Der vertikale Mix veranschaulicht, dass der Bitcoin-Technologie-Markt nicht mehr nur auf Finanzen beschränkt ist; betriebliche Effizienz in stark regulierten Branchen treibt die inkrementelle Nachfrage voran.

Geografieanalyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 37,40 % des Bitcoin-Technologie-Marktanteils, gestützt durch die Mining-Infrastruktur Kasachstans und die ETF-Genehmigung Hongkongs im April 2024. Die japanische Steuerbefreiung förderte Innovationen bei Privat-Zahlungen, während Südkorea Travel-Rule-Compliance einführte, die den Verwaltungsaufwand für Börsen erhöhte. Indien hält an einer strafenden Kapitalertragssteuer von 30 % fest und verlagert Volumina auf Peer-to-Peer-Plattformen. Iris Energy in Australien erweitert mit erneuerbaren Energien betriebene Anlagen und erfüllt damit lokale ESG-Anforderungen.

Der Nahe Osten ist mit einer CAGR von 12,18 % bis 2031 die am schnellsten wachsende Region. Die Virtual Assets Regulatory Authority in Dubai schafft Lizenzierungsklarheit und zieht Verwahrungs- und Liquiditätsbüros an. Die Zentralbank der Vereinigten Arabischen Emirate eröffnete eine Konsultation zur Bitcoin-Reservendiversifizierung, und der Public Investment Fund Saudi-Arabiens erkundet mit erneuerbaren Energien betriebenes Mining im Einklang mit den Nachhaltigkeitszielen von Vision 2030. Überweisungskorridore von den Golfstaaten nach Südasien beschleunigen die Lightning-Einführung und senken die Gebühren für Arbeitsmigranten.

Nordamerika beherbergt nach dem Ausstieg Chinas im Jahr 2021 rund 38 % der globalen Hashrate, wobei günstiger Texaner Windstrom und deregulierte Strommärkte die Wirtschaftlichkeit steigern. Die ETF-Zulassung in den Vereinigten Staaten katalysiert institutionelle Zuflüsse, während Kanadas Rohstoffbehandlung von Bitcoin Börsen anzieht, die Rechtssicherheit suchen. Europa hinkt beim Mining aufgrund hoher Energiepreise hinterher, führt jedoch beim Einsatz von Lightning für Händler und bei Tokenisierungspilotprojekten, da MiCA einheitliche Regeln schafft. Die südamerikanische Einführung ist volatil, vertieft sich jedoch in Argentinien und Brasilien, wo die Inflation nicht-souveräne Wertaufbewahrungsmittel attraktiv macht.

Wettbewerbslandschaft

Der Bitcoin-Technologie-Markt weist eine moderate Konzentration auf, da die führenden Miner und Hardware-Anbieter einen überproportionalen Anteil an Hashrate und Chip-Versorgung kontrollieren; die Dienstleistungsbereiche fragmentieren sich jedoch rasch. Marathon Digital und Riot Platforms führten 2024 Übernahmen notleidender Vermögenswerte durch und skalieren Vorteile bei der Beschaffung erneuerbarer Energie. Bitmain und MicroBT bekämpfen Margendruk, indem sie die Energieeffizienz unter 20 J/TH drücken. Verwahrungsanbieter wie Coinbase und BitGo betonen Versicherungsdeckung und regulatorische Prüfungen, um institutionelle Mandate zu sichern.

Layer-2-Infrastrukturspezialisten Lightning Labs und Blockstream erschließen die Nachfrage nach sofortiger Abwicklung und Taproot-basierter Tokenisierung. Patent-Anmeldungen für Multi-Signatur-Orchestrierung und Kanal-Routing-Algorithmen wuchsen 2024 um 23 %, was signalisiert, dass geistige Eigentumsvorteile den künftigen Wettbewerbsvorteil prägen werden. Dezentralisierte Mining-Pools reduzieren das Koordinatorrisiko, obwohl die Hashrate-Zentralisierung eine Governance-Frage bleibt. Die Wettbewerbsstrategie verlagert sich hin zur Integration erneuerbarer Energien und Compliance-Bereitschaft, da Miner zu Netzstabilisierungspartnern werden und Dienstleistungsunternehmen zu Risikomanagement-Anbietern werden.

Zu den aufkommenden Disruptoren zählen algorithmische Liquiditätsanbieter, die Lightning-Kanäle autonom neu ausbalancieren, sowie Verwahrungs-Start-ups, die jurisdiktionelles Key-Sharding für geopolitische Resilienz anbieten. Da Blocksubventionen sinken, werden Transaktionsgebühren und ergänzende Netzdienstleistungserlöse die Rentabilität bestimmen und Betreiber mit diversifizierten Einkommensströmen bevorzugen. Die Bitcoin-Technologie-Branche belohnt daher die strategische Ausrichtung auf Energiemärkte und regulatorische Weitsicht.

Marktführer der Bitcoin-Technologie-Branche

Bitmain Technologies Ltd.

Canaan Inc.

Ebang International Holdings Inc.

Blockstream Corporation Inc.

Lightning Labs Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Die Virtual Assets Regulatory Authority in Dubai erteilte Emirates Digital Custody die erste vollständige Bitcoin-Servicebanklizenz der Region und erweiterte damit das institutionelle Onboarding im gesamten Nahen Osten.

- Juli 2025: Bitmain stellte seinen ASIC-Miner der nächsten Generation mit einem Wert von 14 J/TH vor, der den Energieverbrauch im Vergleich zum Vorgängermodell um 25 % senkt und den Hardware-Effizienzwettbewerb intensiviert.

- April 2025: Lightning Labs führte einen Liquidität-als-Dienst-Marktplatz ein, der die Kanalfinanzierung für Händler automatisiert und die Fehlerquote bei Lightning-Zahlungen um 40 % senkt.

- Januar 2025: Fidelity Digital Assets startete einen Enterprise-Bitcoin-Kreditschalter, der es Fortune-100-Unternehmen im Treasury-Bereich ermöglicht, Rendite auf brachliegende Bestände zu erzielen und gleichzeitig On-Chain-Transparenz zu wahren.

Berichtsumfang des globalen Bitcoin-Technologie-Marktes

Der Bitcoin-Technologie-Marktbericht ist segmentiert nach Komponente (Hardware, Software, Dienstleistungen), Anwendung (Zahlungen, Handel und Börsen, Überweisungen, Smart Contracts, sonstige Anwendungen), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (Finanzdienstleistungen, Einzelhandel und E-Commerce, Gesundheitswesen, Lieferkette und Logistik, sonstige Endnutzerbranchen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Zahlungen |

| Handel und Börsen |

| Überweisungen |

| Smart Contracts |

| Sonstige Anwendungen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Finanzdienstleistungen |

| Einzelhandel und E-Commerce |

| Gesundheitswesen |

| Lieferkette und Logistik |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Anwendung | Zahlungen | ||

| Handel und Börsen | |||

| Überweisungen | |||

| Smart Contracts | |||

| Sonstige Anwendungen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzerbranche | Finanzdienstleistungen | ||

| Einzelhandel und E-Commerce | |||

| Gesundheitswesen | |||

| Lieferkette und Logistik | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Bitcoin-Technologie-Markt bis 2031 sein?

Prognosen beziffern die Bitcoin-Technologie-Marktgröße bis 2031 auf 31,49 Milliarden USD, was einer CAGR von 11,24 % über den Zeitraum 2026–2031 entspricht.

Welches Segment wächst innerhalb der Bitcoin-Technologie am schnellsten?

Dienstleistungen, zu denen Verwahrung, Compliance und Lightning-Abwicklung gehören, werden bis 2031 voraussichtlich mit einer CAGR von 11,74 % wachsen.

In welcher Region wird Bitcoin-Technologie am schnellsten eingeführt?

Der Nahe Osten expandiert mit einer CAGR von 12,18 %, da Dubai klare Lizenzen vergibt und staatliche Fonds der Golfstaaten Bitcoin-Reserven erkunden.

Warum übernehmen Unternehmen des Gesundheitswesens Bitcoin-Technologie?

Unternehmen des Gesundheitswesens setzen Bitcoin-basierte Smart Contracts ein, um Meilensteinzahlungen zu automatisieren und unveränderliche Daten klinischer Studien sicherzustellen.

Wie beeinflusst erneuerbare Energie die Wirtschaftlichkeit des Bitcoin-Minings?

Die Mitnutzung von abgeregelten Wind- und Solaranlagen senkt die Energiekosten und erzielt Netzstabilisierungsgebühren, was die Margen der Miner nach der Halbierung verbessert.

Welche Risiken bedrohen Nutzer von Bitcoin-Börsen?

Cybersicherheitsverstöße bleiben das primäre Risiko, wobei jüngste Hacks Regulatoren veranlasst haben, strengere Verwahrungs- und Versicherungsstandards durchzusetzen.

Seite zuletzt aktualisiert am: