Größe und Marktanteil des deutschen IKT-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

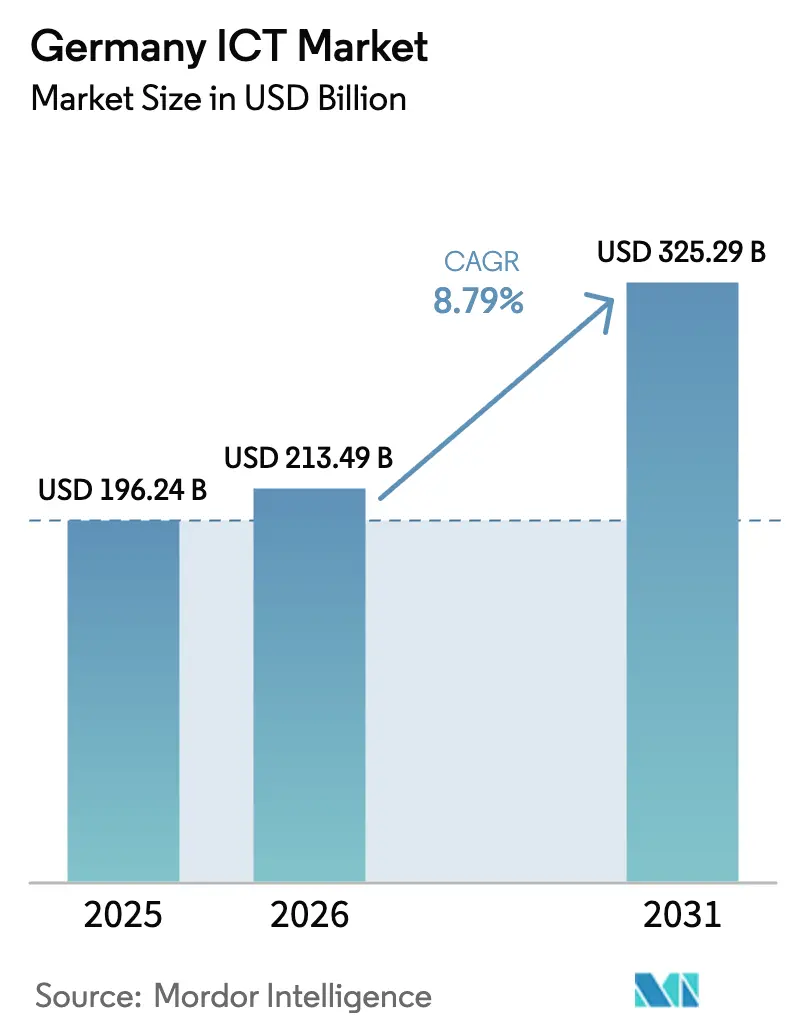

| Marktgröße im Basisjahr (2025) | 196.24 Milliarden US-Dollar |

| Marktgröße (2026) | 213.49 Milliarden US-Dollar |

| Marktgröße (2031) | 325.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.79% CAGR |

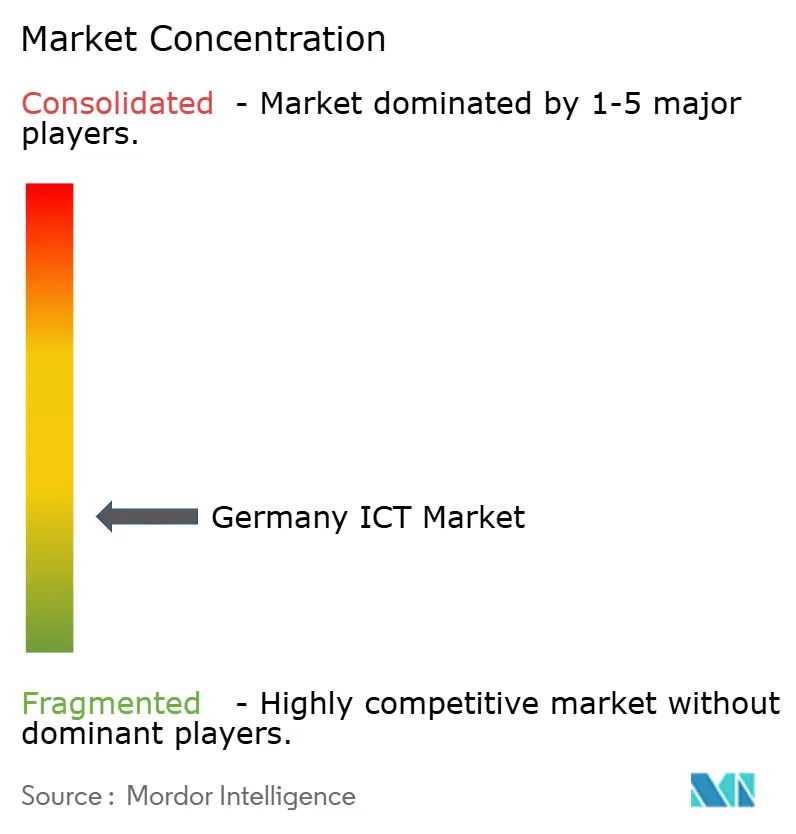

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen IKT-Markts durch Mordor Intelligence

Die Größe des deutschen IKT-Markts wurde im Jahr 2025 auf 196,24 Milliarden USD geschätzt und wird voraussichtlich von 213,49 Milliarden USD im Jahr 2026 auf 325,29 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 8,79 % während des Prognosezeitraums (2026–2031). Die Digitalisierung von Unternehmen, die Einführung souveräner Cloud-Lösungen und beschleunigte Rollouts im Bereich künstliche Intelligenz bilden den strukturellen Auftrieb hinter dieser Entwicklung, während anhaltende Investitionen in Sachanlagen (CAPEX) durch Hyperscaler wie Microsoft und OpenAI Deutschlands Position als drittgrößter KI-Standort Europas bestätigen. Staatliche Anreize im Rahmen des EU-Chips-Gesetzes, fortschrittliche 5G-Netzwerke mit einer Abdeckung von mehr als 95 % der Haushalte und eine schnell reifende Cloud-Kultur im Mittelstand erschließen weiterhin die Nachfrage nach softwaredefinierter Infrastruktur und datengesteuerten Diensten. Industrielle Marktführer von Siemens bis Deutsche Telekom demonstrieren dabei greifbare Produktivitätssteigerungen – bis zu 69 % in ausgewählten Werken – durch die Verbindung von Betriebstechnologie mit digitalen Zwillingen und Edge-KI-Plattformen. Trotz steigender Energiepreise und eines anhaltenden Mangels an Cybersicherheitstalenten wird erwartet, dass der deutsche IKT-Markt ein zweistelliges Wachstum aufrechterhalten wird, wobei Anbieter, die souveräne Kontrollen und branchenspezifische Plattformen anbieten, überproportionale Marktanteile gewinnen werden. [1]Siemens AG, "Weltwirtschaftsforum: Siemens-Werk in Erlangen als Digitale Leuchtturmfabrik ausgezeichnet," siemens.com

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielten IT-Dienstleistungen im Jahr 2025 den größten Anteil am deutschen IKT-Markt, während Software bis 2031 mit einer CAGR von 8,92 % voranschreiten wird.

- Nach Bereitstellungsmodell führten On-Premises-Lösungen im Jahr 2025 den Marktanteil des deutschen IKT-Markts an; Public-Cloud-Workloads werden bis 2031 voraussichtlich mit einer CAGR von 13,95 % wachsen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 den dominanten Marktanteil am deutschen IKT-Markt, während KMU im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 9,99 % wachsen werden.

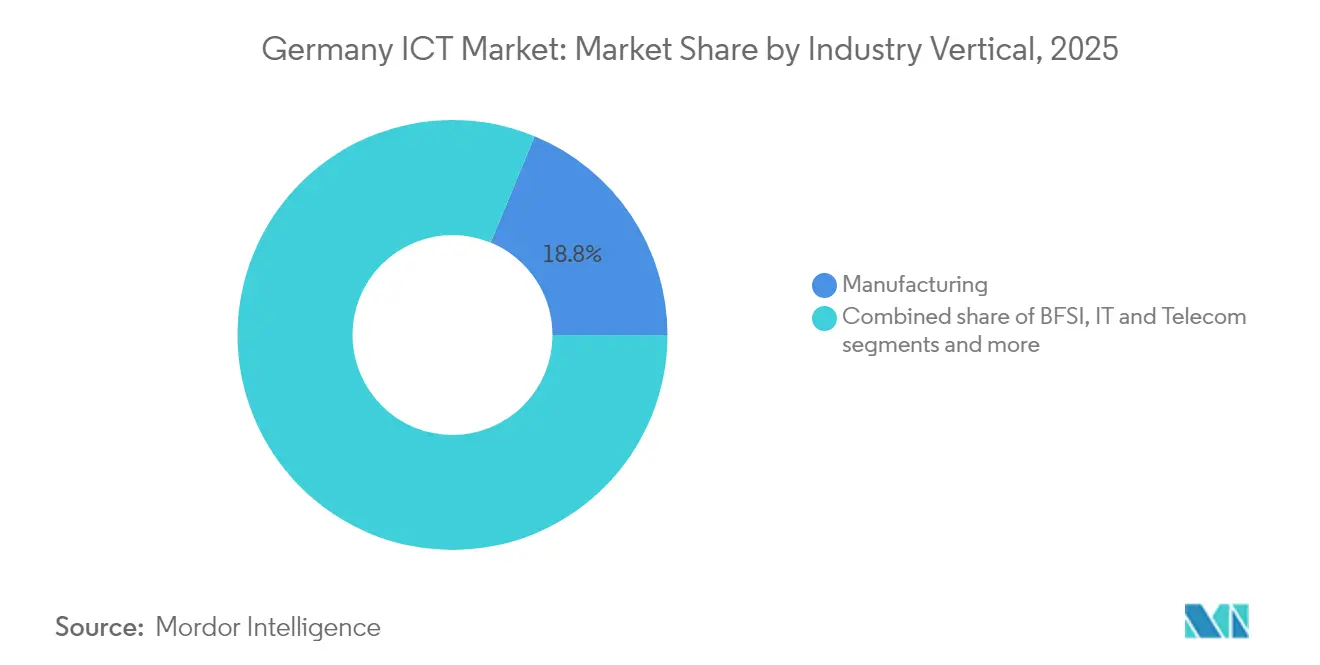

- Nach Branchenvertikale hatte das verarbeitende Gewerbe im Jahr 2025 den größten deutschen IKT-Marktanteil, doch das Gesundheitswesen und die Biowissenschaften sind mit der schnellsten CAGR von 11,42 % bis 2031 auf dem Vormarsch.

- Amazon Web Services, Microsoft, Google Cloud, Deutsche Telekom und SAP kontrollierten gemeinsam schätzungsweise 47,35 % des Umsatzes im Jahr 2025 und spiegeln damit ein mäßig konzentriertes Wettbewerbsumfeld wider.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den deutschen IKT-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Rasanter Anstieg der Unternehmensdigitalisierung | 2.10% | National, konzentriert in Bayern, Baden-Württemberg, Nordrhein-Westfalen | Mittelfristig (2–4 Jahre) |

| 5G-Ausbau und Pilotprojekte für private Netzwerke | 1.80% | National, mit Ballungszentren als Vorreiter beim Ausbau | Kurzfristig (≤ 2 Jahre) |

| Cloud-native Migration des Mittelstands | 1.50% | National, am stärksten in Fertigungsregionen | Mittelfristig (2–4 Jahre) |

| Investitionsboom im Bereich generativer KI nach GPT | 2.30% | National, mit Technologie-Hubs in Berlin, München, Hamburg | Kurzfristig (≤ 2 Jahre) |

| EU-Chips-Gesetz-verknüpfte Halbleiter-CAPEX | 1.20% | Regional, mit Schwerpunkt auf Dresden, Magdeburg, Bayern | Langfristig (≥ 4 Jahre) |

| Wachstum souveräner Cloud-Lösungen und Gaia-X-Knotenpunkten | 0.80% | National, mit Rechenzentrumskonzentrationen in Frankfurt und Berlin | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasanter Anstieg der Unternehmensdigitalisierung

Drei von vier deutschen Unternehmen verfügten bis 2024 über vollständig ausgearbeitete digitale Strategien – ein Anteil, der weiter steigt, da Regulierungsrahmen wie das Gesetz über die digitale operationale Resilienz (Digital Operational Resilience Act) das Technologierisikomanagement branchenübergreifend standardisieren. Fertigungsunternehmen wie Siemens berichten von Produktivitätssteigerungen von nahezu 70 %, nachdem digitale Zwillings-Workflows in ihre Erlanger Leuchtturmfabrik integriert wurden. Finanzinstitute beschleunigen Ausgaben für Cloud und Cybersicherheit, um Resilienzanforderungen zu erfüllen, während Mittelstandsunternehmen souveräne Cloud-Angebote wie die Open Telekom Cloud nutzen, um eine ähnliche Compliance ohne prohibitive Investitionskosten zu erreichen. Der daraus resultierende Nachfrageschub nach sicherer Infrastruktur, verwalteten Diensten und KI-gestützter Analytik bildet einen strukturellen Auftrieb für den deutschen IKT-Markt.

5G-Ausbau und Pilotprojekte für private Netzwerke

Die bundesweite 5G-Abdeckung überschritt 2024 die Marke von 95 % der Haushalte, mit Deutsche Telekom bei 97 %, Vodafone bei 92 % und O2 bei 96 %. Pilotprojekte für private Netzwerke in Automobil- und Logistik-Hubs validieren Anwendungsfälle mit geringer Latenz, wie die Echtzeit-Steuerung von Robotern und hochauflösende Maschinenvision. Die Partnerschaft von Vodafone mit Autobahn GmbH fügte entlang des 13.200 km langen Streckennetzes 150 Makrostandorte hinzu und ermöglicht Fahrzeug-zu-Infrastruktur-Anwendungen, die Verzögerungen im Verkehrsmanagement reduzieren. Die Unternehmernachfrage nach Netzwerk-Slicing überträgt sich in neue Serviceumsatzpools für Telekommunikationsunternehmen und Systemintegratoren und treibt den deutschen IKT-Markt hin zu höherwertigen Konnektivitäts- und IoT-Lösungen.

Cloud-native Migration des Mittelstands

Renommierte mittelständische Hersteller wie Schmitz Cargobull haben Multi-Modul-SAP-Migrationen zu Microsoft Azure abgeschlossen, die On-Premises-Hardware um nahezu 60 % reduziert und Release-Zyklen in Auslandstöchtern verkürzt haben. Ähnliche Muster zeigen sich bei Spezialanbietern wie Diamant Software, deren Wechsel zur Open Telekom Cloud mandantenfähige Skalierung und datenschutzkonforme Datenresidenz ermöglicht. Diese Fallstudien räumen historische Risikowahrnehmungen aus dem Weg und steigern die Nachfrage nach Migrations-Tools, Integrationsdiensten und hybriden Architekturen. Die digitale Reife von KMU ist heute ein entscheidender Wettbewerbsfaktor, der die Kundenbasis des deutschen IKT-Markts weiter vergrößert. [2]Deutsche Telekom AG, "5G-Abdeckungsbericht 2024," telekom.com

Investitionsboom im Bereich generativer KI nach GPT

Das inländische KI-Segment wird voraussichtlich im Jahr 2024 einen Umsatz von 11,7 Milliarden EUR (13,1 Milliarden USD) erzielen, gestützt durch Microsofts Infrastrukturoffensive im Wert von 3,2 Milliarden EUR und OpenAIs neuen deutschen Standort. Deutsche Telekom und NVIDIA verstärkten den Schwung durch die Einführung der ersten industriellen KI-Cloud Europas mit 10.000 GPUs, die direkt auf Fertigungs- und Forschungsworkloads ausgerichtet ist. Siemens' Industrial Copilot, Gewinner des Hermes Awards 2025, verkürzt die Maschinencode-Entwicklungszeit und senkt Fehlerquoten in Fabrikumgebungen erheblich. Eine lebhafte Startup-Szene unter der Führung von Aleph Alpha bereichert das Ökosystem mit souveränen Sprachmodellen, die für europäische Datenschutzbedürfnisse optimiert sind. Diese Kräfte erhöhen gemeinsam die KI-Intensität im deutschen IKT-Markt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Anhaltender Fachkräftemangel in Cybersicherheit und KI | -1.40% | National, besonders ausgeprägt in den Technologie-Hubs Berlin, München, Hamburg | Mittelfristig (2–4 Jahre) |

| Hohe Energiepreise für den Rechenzentrumsbetrieb | -0.90% | National, konzentriert in Rechenzentrumsregionen | Kurzfristig (≤ 2 Jahre) |

| Rückständige FTTP-Abdeckung im Vergleich zu EU-Partnern | -0.70% | National, ländliche Gebiete am stärksten betroffen | Langfristig (≥ 4 Jahre) |

| Inflationsbedingte IT-CAPEX-Verzögerungen durch KMU | -1.10% | National, Fertigungsregionen am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Fachkräftemangel in Cybersicherheit und KI

Die Zahl offener Stellen für IT-Fachkräfte erreichte 2024 149.000, und die Lücke am Arbeitsmarkt könnte bis 2026 auf 780.000 anwachsen, was strukturelle Einstellungsengpässe schafft. Cybersicherheitstalente sind besonders knapp: 70 % der Unternehmen berichteten 2024 von messbaren geschäftlichen Auswirkungen durch KI-gestützte Cyberangriffe. Steigende Lohninflation zwingt KMU, Sicherheitsmaßnahmen zu kompromittieren oder kritische Funktionen auszulagern, was die Wachstumsaussichten des deutschen IKT-Markts dämpft. [3]Bundesamt für Sicherheit in der Informationstechnik, "Cybersicherheitsbericht 2024," bsi.bund.de

Hohe Energiepreise für den Rechenzentrumsbetrieb

Stromkosten von durchschnittlich 78,51 EUR pro MWh im Jahr 2024 belasteten die Rechenzentrumsmargen und hielten einige Expansionspläne zurück. Betreiber verbrauchen nun rund 3,7 % des nationalen Stromaufkommens, doch der Markt wächst weiter, da Effizienzgewinne und Kaufverträge für erneuerbare Energien einen Teil des Kostendrucks abfedern. Vodafones Einführung von Solaranlagen an 200 Netzwerkstandorten und die langfristigen Offshore-Windkraftverträge von AWS veranschaulichen branchengeführte Strategien zur Risikominderung. Dennoch bleibt die Volatilität der Energiepreise ein Hemmnis für Hyperscale-Ausbauten und stellt die Geschwindigkeit in Frage, mit der der deutsche IKT-Markt neue KI- und Cloud-Workloads aufnehmen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Software übertrifft Dienstleistungen beim Wachstumsmomentum

IT-Dienstleistungen hielten 2025 den größten Marktanteil am deutschen IKT-Markt von 31,72 %, bedingt durch Integrationsprojekte, die erforderlich sind, um Legacy-Architekturen in moderne Cloud-Umgebungen einzubinden. Das Software-Segment verzeichnet jedoch die schnellste CAGR von 8,92 %, da Unternehmen auf vorgefertigte Plattformen umsteigen, die global skalieren und KI von Grund auf integrieren. Software-Ausgaben trugen 2025 52 Milliarden USD zur Größe des deutschen IKT-Markts bei und sollen bis 2031 86,84 Milliarden USD erreichen, gestützt durch SaaS-ERP-Umstellungen und Low-Code-Entwicklungsplattformen. Hardware-Umsätze bleiben durch kommoditisierte Margen unter Druck, obwohl das EU-Chips-Gesetz lokale Wafer-Investitionen freigesetzt hat, die ab 2027 einen Aufschwung in der Nachfrage nach Halbleiterausrüstung auslösen könnten. Siemens' Xcelerator veranschaulicht, wie softwarezentrierte Portfolios industrieübergreifend eingesetzt werden können, während Telekommunikationsdienste inkrementellen durchschnittlichen Umsatz je Nutzer (ARPU) aus 5G-Unternehmensverträgen erzielen. Zusammengenommen unterstreichen diese Dynamiken eine dauerhafte Verlagerung von maßgeschneiderten Diensten hin zu wiederverwendbarer, Cloud-nativer Software innerhalb des deutschen IKT-Markts.

Sekundäreffekte sind ebenso aufschlussreich. Unabhängige Softwareanbieter (ISVs) integrieren eingebettete KI-Module, die die Entscheidungsfindungszeit in Werksabläufen, im Kundenservice und in der Compliance-Überwachung verkürzen. Systemintegratoren reagieren mit gebündelten Migrationsdiensten, um ihre Relevanz zu erhalten, während Vertriebspartner ergebnisorientierte Preismodelle fördern. Das Ergebnis ist ein Wachstumszyklus: Software-Durchdringung fördert wiederkehrende Umsätze, verbessert die Bruttomargen der Anbieter und stärkt die Investitionskapazität, was die Expansion des deutschen IKT-Markts weiter beschleunigt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Unternehmensgröße: KMU werden zu den Wachstumstreibern

Großkonzerne generierten 2025 weiterhin mehr als 60 % der Größe des deutschen IKT-Markts, was auf komplexe mehrjährige Modernisierungsprogramme und umfangreiche Managed-Service-Verträge zurückzuführen ist. Dennoch stellen KMU nun die Wachstumsspitze dar, mit einer prognostizierten CAGR von 9,99 %, die den Gesamtmarkt um 120 Basispunkte übersteigt. Diese Beschleunigung ist auf Cloud-Betriebsmodelle zurückzuführen, die traditionelle CAPEX in skalierbare OPEX umwandeln und Mittel für KI-Pilotprojekte, E-Commerce-Integrationen und Cybersicherheits-Upgrades freisetzen. Public-Cloud-Hyperscaler vertiefen lokale Maßnahmen – Rechenzentrumsregionen mit EU-Bürgern und datenschutzgesicherte Unterstützung –, um das latente Mittelstandspotenzial zu erschließen.

KMU-Einführungsmuster treiben auch den Wandel im Ökosystem voran. Branchenspezifische Marktplätze liefern einsatzbereite Mikrodienste, die den Bedarf an internen Entwicklern reduzieren und digitale Kompetenzdefizite ausgleichen. Finanzinstitute führen eingebettete Finanz-APIs ein, die den grenzüberschreitenden Handel für exportierende Fertigungsunternehmen vereinfachen und frische Infrastrukturausgaben anstoßen. Da KMU die Technologiereifekurve erklimmen, profitiert der deutsche IKT-Markt von einer breiteren Nachfragevielfalt und Widerstandsfähigkeit gegenüber branchenspezifischen Abschwüngen.

Nach Branchenvertikale: Gesundheitswesen übernimmt die Wachstumsführung

Das verarbeitende Gewerbe behielt mit 18,76 % im Jahr 2025 den größten Anteil am deutschen IKT-Marktanteil, getragen von Investitionen in Industrie 4.0, die Robotik, Edge-Analytik und digitale Zwillinge auf Fabrikebene synchronisieren. Dennoch weisen das Gesundheitswesen und die Biowissenschaften nun eine CAGR von 11,42 % auf – die schnellste unter allen Sektoren –, da elektronische Patientenakten, Telediagnostik und KI-gestützte Bildgebungssysteme gesetzliche Unterstützung und Erstattungsdeckung erhalten. Krankenhäuser setzen Cloud-gehostete Plattformen ein, um strenge Datenschutzstandards zu erfüllen und gleichzeitig den institutionsübergreifenden Datenaustausch für die Forschung zu ermöglichen.

Benachbarte Sektoren sind gleichermaßen aktiv. Banken und Versicherungen erweitern Cyber-Resilienz-Architekturen, um den Anforderungen des Gesetzes über die digitale operationale Resilienz zu entsprechen, was einen Anstieg bei Zero-Trust-Netzwerken und fortschrittlichen SOC-Diensten antreibt. Öffentliche Einrichtungen setzen auf E-Government-Bürgerportale, und Einzelhändler setzen prädiktive Bestandsalgorithmen ein, um inflationsbedingte Kostendrücke einzudämmen. Diese branchenübergreifenden Fortschritte stärken die Breite der Chancen im deutschen IKT-Markt und ermutigen Anbieter, in branchenspezifische Konzepte und Compliance-Überlagerungen zu investieren.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Bereitstellungsmodell: Public Cloud und souveräne Varianten beschleunigen sich

On-Premises-Umgebungen dominieren weiterhin den Marktanteil des deutschen IKT-Markts aufgrund von Legacy-Anwendungsbeständen und strengen Compliance-Anforderungen in Sektoren wie Verteidigung und öffentliche Verwaltung. Dennoch wird erwartet, dass Public-Cloud-Workloads über 2026–2031 eine bemerkenswerte CAGR von 13,95 % erzielen werden, angetrieben durch die europäische Sovereign-Cloud-Roadmap von AWS im Wert von 7,8 Milliarden EUR und vergleichbare Angebote von Microsoft und Google Cloud. Die Größe des deutschen IKT-Markts für Public-Cloud-Bereitstellungen wird voraussichtlich von 32 Milliarden USD im Jahr 2025 auf 70,12 Milliarden USD bis 2031 steigen und damit den Abstand zu On-Premises-Lösungen verringern.

Hybride und privat-souveräne Konstrukte gedeihen parallel dazu. Gaia-X-konforme Knotenpunkte nutzen Open-Source-Frameworks und vertrauenswürdige Connector-Modelle, um die Datensouveränität zu wahren, ohne auf hyperscale-wirtschaftliche Effizienz zu verzichten. T-Systems' Sovereign Cloud und der Stack der Schwarz Group auf Google Cloud veranschaulichen, wie Einzelhändler, Hersteller und Energieversorger regulatorische Konformität mit Innovationsgeschwindigkeit in Einklang bringen. Dieser architektonische Pluralismus stellt sicher, dass jeder Workload – von latenzempfindlicher Fabriksteuerung bis zum stoßweisen KI-Modelltraining – eine kostengünstige, konforme Umgebung findet und damit die Wachstumsfläche des deutschen IKT-Markts vergrößert.

Geografische Analyse

Der deutsche IKT-Markt wird durch Automobil- und Industrieautomatisierungscluster in München, Stuttgart und Nürnberg angetrieben. Berlin hat sich als nationales Zentrum für KI-Startups etabliert und zog 2024 Risikokapitalflüsse von 2,4 Milliarden USD an, während Hamburg und Bremen IKT-Innovationen auf maritime Logistik und Hafenoptimierungsanwendungsfälle anwenden. Nordrhein-Westfalen, Deutschlands bevölkerungsreichstes Bundesland, erweitert den Markt durch große Unternehmensnutzer in den Bereichen Chemie, Stahl und Konsumgüter.

Disparitäten bei der digitalen Infrastruktur bleiben ausgeprägt. Während städtische Zentren eine Glasfaserpenetration von über 70 % aufweisen, liegen ländliche Gebiete in Mecklenburg-Vorpommern und Sachsen-Anhalt unter 20 % und schränken damit den Rollout von Edge-Computing und Pilotprojekte für intelligente Landwirtschaft ein. Bundesförderprogramme zielen auf eine bundesweite Glasfaser-bis-zum-Haus-Abdeckung (FTTH) von 50 % bis 2025 und eine flächendeckende Versorgung bis 2030, ein Meilenstein, der eine weitere Adoptionswelle im deutschen IKT-Markt auslösen könnte. Frankfurts DE-CIX behauptet sich weiterhin als größter Internetaustauschknoten Europas und bietet eine unübertroffene Verbindungsdichte, die zusätzliche Rechenzentrums-Neubauten und Cloud-Einstiegspunkte anzieht.

Geopolitische und energiebezogene Variablen prägen Standortentscheidungen. Die Regionen Rhein-Neckar und Lausitz bieten überschüssige erneuerbare Kapazitäten und freies Industrieland und locken damit Hyperscale-Betreiber an, die Energiekosten begrenzen und Kohlenstoffziele erreichen wollen. Grenzüberschreitende Integrationsprojekte mit Österreich, Polen und den Niederlanden fördern transeuropäische Datenströme und harmonisieren Spektrumpolitiken, was Deutschland zu einem unverzichtbaren Knotenpunkt im kontinentweiten digitalen Rückgrat macht. Insgesamt schaffen diese regionalen Dynamiken ein vielschichtiges Nachfrageprofil, das den adressierbaren deutschen IKT-Markt erweitert.

Wettbewerbslandschaft

Der Wettbewerb ist lebhaft, aber relativ konzentriert: Die fünf führenden Anbieter kontrollierten fast die Hälfte der Ausgaben im Jahr 2024, was dem deutschen IKT-Markt ein mäßig konzentriertes Profil verleiht. Deutsche Telekom, Vodafone und Telefónica verankern Netzwerkdienste, während SAP Unternehmensanwendungen dominiert und AWS, Microsoft und Google Cloud den Großteil der Public-Cloud-Workloads unter sich aufteilen. Jeder dieser etablierten Anbieter stärkt seine lokale Glaubwürdigkeit durch souveräne Cloud-Kontrollen, deutschsprachigen Support und inländische Sicherheitsoperationszentren (SOCs), um nationalen Datenschutzgesetzen zu entsprechen.

Etablierte Partnerschaften offenbaren eine strategische Ausrichtung auf Ökosystem-Allianzen. Deutsche Telekoms industrielle KI-Cloud mit NVIDIA bündelt Telekommunikationskonnektivität, GPU-Rechenleistung und zertifizierte Daten-Governance in einem einzigen Angebot, das auf mittelständische Hersteller zugeschnitten ist. Das Gemeinschaftsunternehmen von Siemens und Accenture mit 7.000 Experten zielt auf softwaredefinierten Fertigungsprozess ab und verbindet operatives Domänenwissen mit KI- und Datentechnik-Kompetenzen. Start-ups wie Aleph Alpha und 1NCE erschließen Nischen in den Bereichen souveräne KI und globale IoT-Konnektivität und nutzen die Vertrautheit mit deutschen Regulierungsvorschriften als Wettbewerbsvorteil.

Die Fusions- und Akquisitionstätigkeit (M&A) intensivierte sich 2024–2025, wobei HMS Networks PEAK-System für automobilgerechte CAN-Lösungen übernahm und VINCI Energies die Fernao Group erwarb, um die Cybersicherheitsreichweite zu stärken. Dieser Konsolidierungstrend unterstützt einen geschichteten Markt, in dem Infrastrukturschwergewichte, spezialisierte unabhängige Softwareanbieter (ISVs) und regionale Integratoren die Wertschöpfungskette teilen. Ihre Ko-opetition, unterstützt durch gemeinsame Go-to-Market-Programme, bringt sowohl Innovation als auch Preisdisziplin in den deutschen IKT-Markt. [4]Amazon Web Services, "AWS Europäische Souveräne Cloud," aboutamazon.eu

Marktführer der deutschen IKT-Branche

Deutsche Telekom AG

SAP SE

Amazon Web Services

Microsoft Deutschland GmbH

Vodafone GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Amazon Web Services kündigte eine Investition von 7,8 Milliarden EUR in seine europäische Sovereign Cloud an, die vollständig innerhalb der EU angesiedelt und verwaltet wird.

- Juni 2025: Deutsche Telekom und NVIDIA lancierten Europas erste industrielle KI-Cloud mit 10.000 GPUs für Design-, Ingenieur- und Robotik-Workloads.

- April 2025: Bechtle gewann einen Rahmenvertrag über 770 Millionen EUR zur Lieferung von 300.000 Apple-Geräten an deutsche Bundesbehörden.

- April 2025: Siemens und Accenture gründeten die Accenture Siemens Business Group mit 7.000 Experten zur Beschleunigung des softwaredefinierten Fertigungsprozesses.

Berichtsumfang des deutschen IKT-Markts

Der Sektor für Informations- und Kommunikationstechnologie (IKT) vereint Fertigungs- und Dienstleistungsunternehmen, deren Produkte primär die Informationsverarbeitung und Kommunikation über elektronische Methoden ermöglichen oder erfüllen, einschließlich Übertragung und Darstellung. Der IKT-Sektor trägt zu technischem Fortschritt, gesteigerter Produktion und Produktivität bei.

Der deutsche IKT-Markt ist segmentiert nach Typ (Hardware, Software, IT-Dienstleistungen, Telekommunikationsdienste), Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen), Branchenvertikale (BFSI, IT und Telekommunikation, öffentliche Hand, Einzel- und E-Commerce, verarbeitendes Gewerbe, Energie und Versorgung sowie weitere Branchenvertikalen).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (Millionen USD) angegeben.

| Hardware |

| Software |

| IT-Dienstleistungen |

| Telekommunikationsdienste |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| BFSI |

| IT und Telekommunikation |

| Öffentliche Hand und öffentlicher Sektor |

| Einzel- und E-Commerce |

| Verarbeitendes Gewerbe |

| Energie und Versorgung |

| Gesundheitswesen und Biowissenschaften |

| On-Premises |

| Public Cloud |

| Private/Souveräne Cloud |

| Hybrid Cloud |

| Nach Typ | Hardware |

| Software | |

| IT-Dienstleistungen | |

| Telekommunikationsdienste | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen |

| Großunternehmen | |

| Nach Branchenvertikale | BFSI |

| IT und Telekommunikation | |

| Öffentliche Hand und öffentlicher Sektor | |

| Einzel- und E-Commerce | |

| Verarbeitendes Gewerbe | |

| Energie und Versorgung | |

| Gesundheitswesen und Biowissenschaften | |

| Nach Bereitstellungsmodell | On-Premises |

| Public Cloud | |

| Private/Souveräne Cloud | |

| Hybrid Cloud |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der deutsche IKT-Markt bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 325,29 Milliarden USD erreichen und mit einer CAGR von 8,79 % wachsen.

Welches Segment wächst im deutschen IKT-Markt am schnellsten?

Public-Cloud-Bereitstellungen führen mit einer CAGR-Prognose von 13,95 %, angetrieben durch Sovereign-Cloud-Initiativen und Hyperscaler-Investitionen.

Wie bedeutend sind KI-Ausgaben in der deutschen IKT-Landschaft?

KI-Umsätze werden voraussichtlich 2024 11,7 Milliarden EUR (13,1 Milliarden USD) erreichen, gestützt durch bedeutende Investitionen von Microsoft, OpenAI und Deutsche Telekom.

Warum sind KMU entscheidend für das Wachstum des deutschen IKT-Markts?

KMU übernehmen Cloud-first-Modelle, die die anfänglichen CAPEX senken und agile Innovation ermöglichen und damit eine CAGR von 9,99 % unterstützen, die größere Unternehmen übertrifft.

Was sind die Hauptherausforderungen, die den deutschen IKT-Markt bremsen?

Ein Mangel an Cybersicherheits- und KI-Spezialisten sowie hohe Energiepreise für Rechenzentren stellen die primären Wachstumsbremsen dar.

Welche Branchen investieren am aggressivsten in IKT-Lösungen?

Das verarbeitende Gewerbe bleibt der größte Ausgabenträger, doch das Gesundheitswesen und die Biowissenschaften verzeichnen aufgrund digitaler Gesundheitsreformen die schnellste CAGR von 11,42 %.

Seite zuletzt aktualisiert am: