Marktgröße und Marktanteil für Feuerlöschanlagen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 23.71 Milliarden US-Dollar |

| Marktgröße (2031) | 30.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.85% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Feuerlöschanlagen von Mordor Intelligence

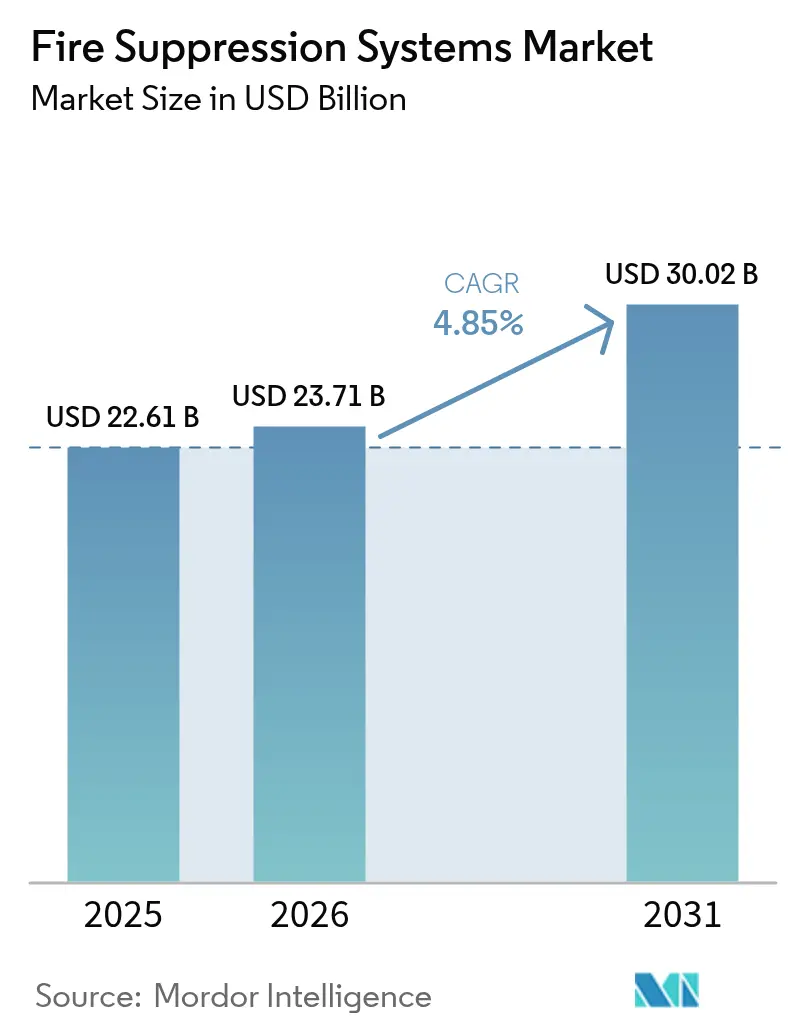

Die Marktgröße für Feuerlöschanlagen wurde im Jahr 2025 auf 22,61 Milliarden USD geschätzt und wird voraussichtlich von 23,71 Milliarden USD im Jahr 2026 auf 30,02 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,85 % während des Prognosezeitraums (2026–2031). Verschärfte regulatorische Kontrollen, die Migration hin zu umweltverträglichen Sauberagenten sowie anhaltende Infrastrukturausgaben in Rechenzentren, im Energiesektor und im Hochhausbau stützen gemeinsam den Wachstumspfad des Marktes für Feuerlöschanlagen. Wasserbasierte Sprinkleranlagen behalten ihre Kostenvorteilsstellung, während Sauberagenten-Plattformen durch die Nachfrage nach Halon-Ersatzstoffen schnell skalieren. Asien-Pazifik, getrieben durch den Ausbau von Hyperscale-Rechenzentren und Fabrikerweiterungen, erzielt bereits den größten regionalen Umsatzanteil. Inzwischen signalisiert die Portfoliooptimierung durch führende OEM- und Integratorenunternehmen eine sich festigende, aber noch konsolidierende Wettbewerbslandschaft.

Wichtigste Erkenntnisse des Berichts

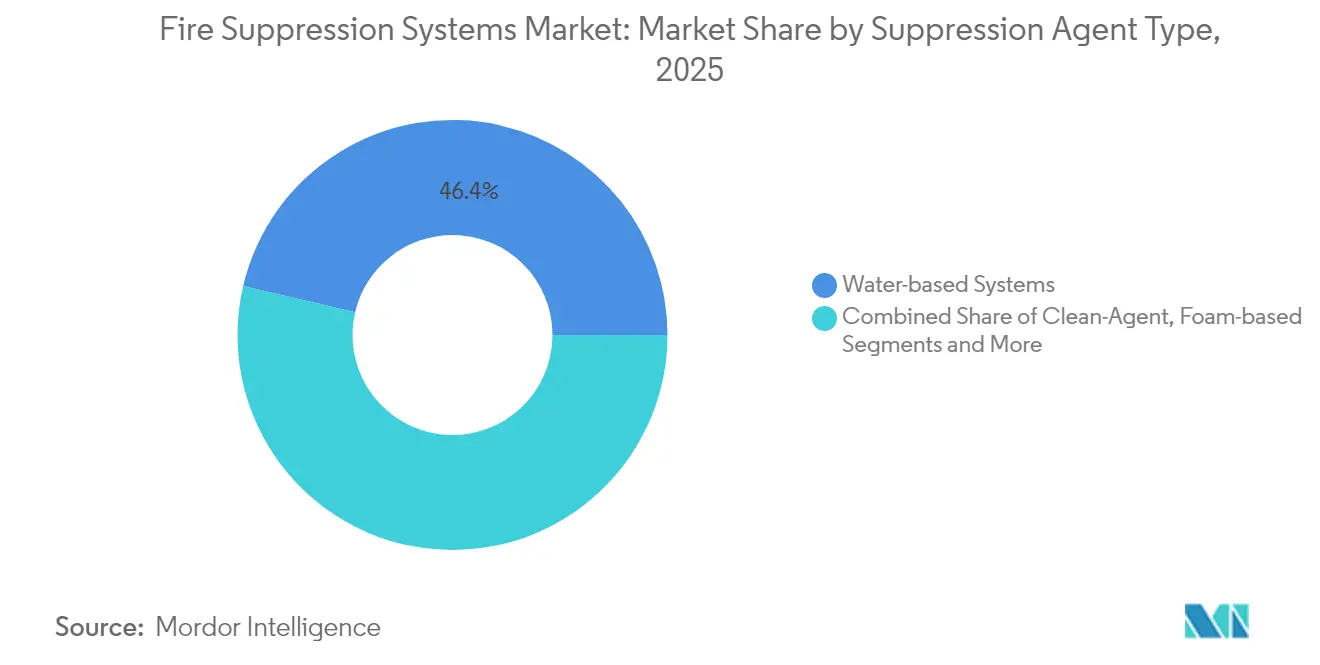

- Nach Löschmittel hielten wasserbasierte Produkte im Jahr 2025 einen Marktanteil von 46,35 % am Markt für Feuerlöschanlagen, während Sauberagenten bis 2031 voraussichtlich mit einer CAGR von 6,95 % wachsen werden.

- Nach Produktkonfiguration entfielen fest installierte Anlagen im Jahr 2025 auf 81,20 % der Marktgröße für Feuerlöschanlagen; tragbare/mobile Lösungen werden bis 2031 voraussichtlich mit einer CAGR von 5,85 % wachsen.

- Nach Endverwendungsbranche führten gewerbliche Gebäude im Jahr 2025 mit einem Umsatzanteil von 33,35 %, während Öl & Gas die höchste CAGR von 6,12 % für den Zeitraum 2026–2031 verzeichnete.

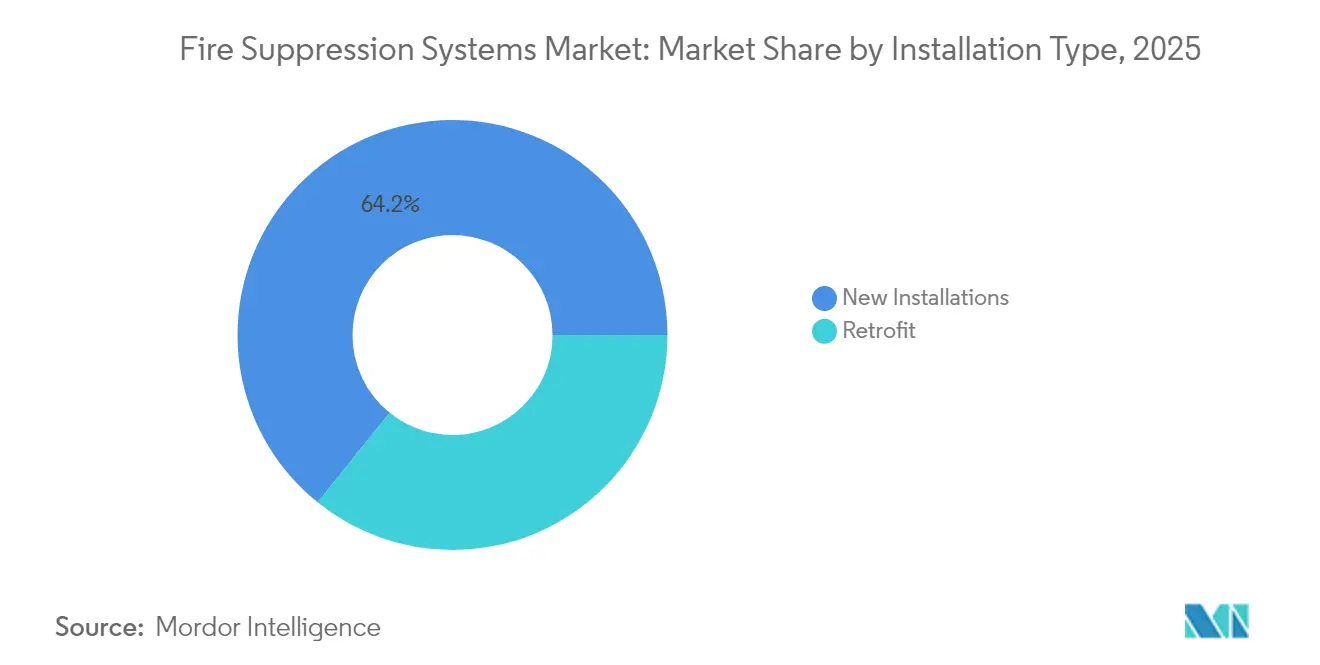

- Nach Installationstyp entfielen im Jahr 2025 64,20 % des Umsatzes auf Neubauten, während Nachrüstungsmaßnahmen im Prognosezeitraum mit einer CAGR von 6,75 % wachsen sollen.

- Nach Vertriebskanal kontrollierten Systemintegratoren und EPC-Auftragnehmer im Jahr 2025 51,30 % des weltweiten Umsatzes, während der Direktvertrieb an Endverbraucher bis 2031 voraussichtlich mit einer CAGR von 5,72 % steigen wird.

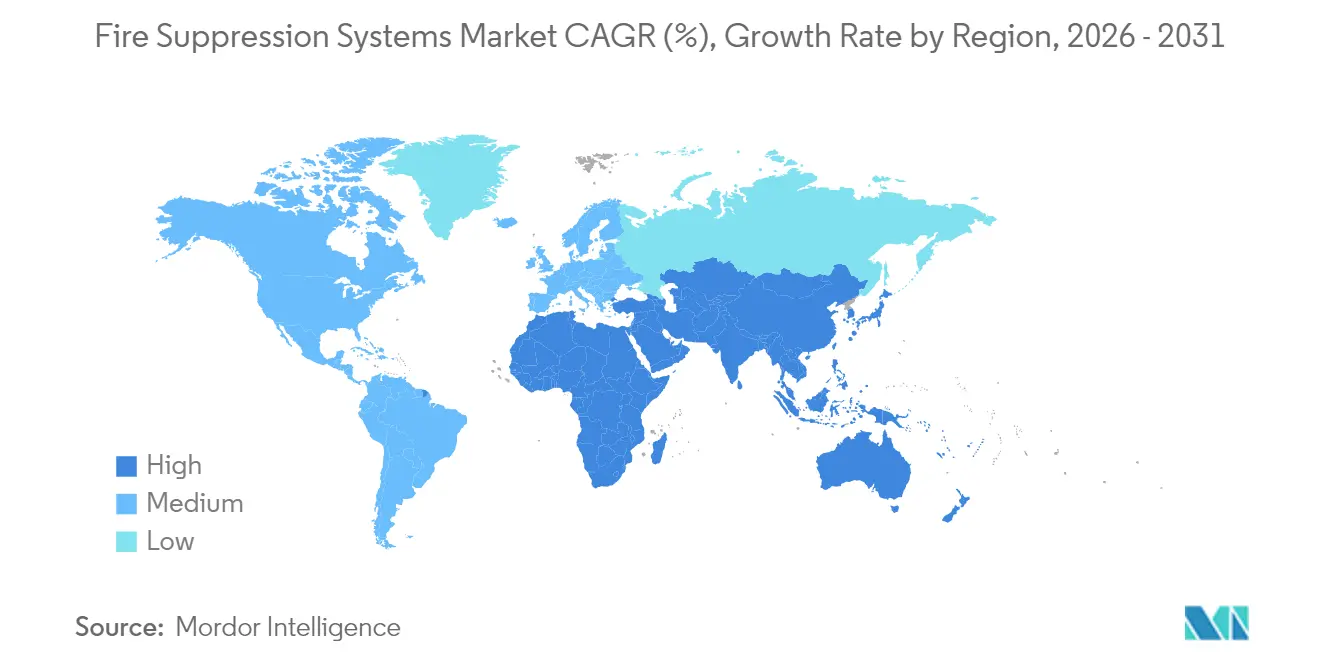

- Nach Geografie entfielen im Jahr 2025 35,65 % des Marktes für Feuerlöschanlagen auf Asien-Pazifik, das bis 2031 voraussichtlich der größte Beitragsleistende bleiben wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Feuerlöschanlagen

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Übergang von Halon zu nachhaltigen Sauberagenten-Ersatzstoffen | +0.8% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Versicherungsprämienrabatte für automatisierte Löschanlagen bei hochwertigen Vermögenswerten | +0.6% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Rechenzentrumsboom treibt gasbasierte Systeme ohne Wasseranwendung an | +1.2% | Asien-Pazifik, Nordamerika | Langfristig (≥ 4 Jahre) |

| Vorschriften zur Brandsicherheit bei Offshore-Öl-und-Gas-Anlagen | +0.4% | Nordsee, GCC, globale Offshore-Bereiche | Mittelfristig (2–4 Jahre) |

| Post-Grenfell-Sprinklerpflicht für Hochhäuser im Wohnungsbau | +0.3% | Vereinigtes Königreich, USA, Europa | Kurzfristig (≤ 2 Jahre) |

| EV-Batterie-Fertigungslinien mit Anforderung an Trockenpulver-Löschanlagen | +0.9% | Global, konzentriert in Asien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Übergang von Halon zu nachhaltigen Sauberagenten-Ersatzstoffen

Die Anforderung der EASA für halon-freien Brandschutz in Luftfahrzeugen bis 2026 zwingt Fluggesellschaften und MROs zur Nachrüstung von fast 15.000 Luftfahrzeugen, wodurch ein jährliches Marktpotenzial von 800 Millionen USD für Novec 1230-, FM-200- und Inertgassysteme entsteht. Die Nachfrage konzentriert sich auf Hangars, Telekommunikationsknotenpunkte und unternehmenskritische Einrichtungen, in denen die Einhaltung von Umweltvorschriften die Lebenszykluskosten überwiegt, was Integratoren mit Multi-Agenten-Designkompetenz begünstigt.[1]Europäische Agentur für Flugsicherheit, "NPA 2014-26," easa.europa.eu

Versicherungsprämienrabatte für automatisierte Löschanlagen bei hochwertigen Vermögenswerten

Gewerbliche Sachversicherer gewähren 5–15 % Policenrabatte für NFPA-konforme automatische Systeme, ein Vorteil, der durch Abschnitt 179 des US-Steuergesetzbuchs verstärkt wird, der eine sofortige Abschreibung von bis zu 1,22 Millionen USD für Sprinkleranlagen ermöglicht. Die kombinierten Einsparungen reduzieren die Amortisationszeit für viele Rechenzentren und Pharmabetriebe auf drei Jahre.

Rechenzentrumsboom treibt gasbasierte Systeme ohne Wasseranwendung an

Hyperscale-Betreiber in China erweitern ihre IT-Nutzfläche jährlich um mehr als 40 % und bevorzugen dabei Novec-1230- und IG-541-Systeme, die auf Servern keine Rückstände hinterlassen. Hochdruckzylinder reduzieren den Lagerbedarf um 60 % – ein entscheidender Vorteil in hochwertigen urbanen Immobilien.

Vorschriften zur Brandsicherheit bei Offshore-Öl-und-Gas-Anlagen

Die im Jahr 2020 eingeführten IMO-Richtlinien verschärfen die Standards für Pumpenräume und Maschinenräume und veranlassen Nachrüstungen im Wert von 300 Millionen USD pro Jahr in der Nordsee und im GCC-Raum. Zertifizierte Anbieter mit meerwasserbeständigen, korrosionssicheren Komponenten bedienen diese spezialisierte Nachfrage.

Analyse der Hemmnisse*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| PFAS-Verbot treibt kostspielige AFFF-Schaum-Nachrüstungen an | -0.7% | Europa, Nordamerika, Australien | Kurzfristig (≤ 2 Jahre) |

| Mangel an NFPA-zertifizierten Installateuren in aufstrebenden asiatischen Märkten | -0.5% | Aufstrebende Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Engpässe bei Halbleiterkomponenten verzögern Projekte | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für Inertgassysteme in kleinen Betrieben | -0.3% | Global, insbesondere KMU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

PFAS-Verbot treibt kostspielige AFFF-Schaum-Nachrüstungen an

Das bevorstehende PFAS-Verbot der EU zwingt Flughäfen und petrochemische Depots dazu, AFFF durch fluorfreie Formulierungen zu ersetzen, die 30–50 % höhere Anwendungsmengen erfordern und die Nachrüstungskosten pro Standort auf 150.000–500.000 USD treiben.[2]Brandschutzverband, "FIA-Leitfaden zu PFAS in Feuerlöschschaum – Aktualisierung der Einschränkungen September 2024," fia.uk.com

Mangel an NFPA-zertifizierten Installateuren in aufstrebenden asiatischen Märkten

Der Mangel an NFPA-zertifizierten Technikern in aufstrebenden asiatischen Märkten schränkt die Systeminstallationskapazität ein und treibt die Installationskosten im Vergleich zu reifen Märkten um 25–40 % in die Höhe. NAFED-Zertifizierungsprogramme erfordern 3-jährige Erneuerungszyklen und spezialisierte Schulungen, auf die viele regionale Auftragnehmer aufgrund geografischer und sprachlicher Barrieren keinen Zugang haben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Löschmitteltyp: Sauberagenten treiben Innovationen voran

Wasserbasierte Sprinkleranlagen behielten im Jahr 2025 einen Marktanteil von 46,35 % im Markt für Feuerlöschanlagen, gestützt durch niedrige Kosten und bewährte Leistungsfähigkeit. Sauberagenten-Lösungen, obwohl kleiner im absoluten Wert, sind mit einer CAGR von 6,95 % für ein messbares Wachstum ihrer Marktgröße für Feuerlöschanlagen im Zeitraum 2026–2031 vorgesehen. Der regulatorische Druck zur Ablösung von Halon und PFAS-Schäumen beschleunigt die Einführung von Novec 1230, FM-200 und IG-541.

Die technologische Konvergenz führt zu hybriden Anordnungen, die Wasservernebelung mit Inertgas kombinieren, um das thermische Durchgehen von Lithium-Ionen-Batterien einzudämmen. UL-9540A-Tests zeigen, dass Wasserüberlagerungen kaskadierende Zellausfälle schneller stoppen können als reine Gasentladungen. Schaumleitungen, die durch die Kosten des Übergangs zu fluorfreien Alternativen herausgefordert werden, riskieren inkrementelle Anteilsverluste, während CO₂- und Pulversysteme Nischenrollen in unbesetzten oder Batteriemontage-Zonen behalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Produktkonfiguration: Fest installierte Systeme dominieren die Infrastruktur

Fest installierte Anlagen machten im Jahr 2025 81,20 % des Marktes für Feuerlöschanlagen aus und spiegeln die Präferenz der Endverbraucher für dauerhaften Schutz in Rechenzentren, Raffinerien und gewerblichen Hochhäusern wider. Tragbare Systeme, obwohl kleiner, gewinnen mit einer CAGR von 5,85 % an Bedeutung, da Baustellen und Veranstaltungen flexible Absicherung benötigen.

Hochregallager und Kühllagerhäuser setzen auf Johnson Controls' Tyco-ESFR-25-Trockensprinkler, der bei −60 °F funktioniert und Innenregalköpfe überflüssig macht. IoT-fähige Überwachungsgeräte erstrecken sich nun auch auf tragbare Systeme und geben Facility-Managern eine Echtzeittransparenz ähnlich wie bei fest installierten Netzwerken.

Nach Endverwendungsbranche: Industrie führt das Wachstum an

Gewerbliche Immobilien entfielen im Jahr 2025 auf 33,35 % des Umsatzes, doch Öl & Gas, Chemie und Energiespeicherung werden voraussichtlich bis 2031 die höchste CAGR von 6,12 % verzeichnen. Der Markt für Feuerlöschanlagen in Industriekomplexen wird durch Produktionsausfallrisiken von mehr als 1 Million USD pro Tag angetrieben.

Nachrüstungen im Wohnbereich expandieren stetig, nachdem das Vereinigte Königreich und ausgewählte US-Bundesstaaten die Sprinklercodes verschärft haben. Transport, insbesondere die EV-Fertigung, experimentiert mit integrierten Löschkomponenten wie dem integrierten Batteriemodulsystem von Hyundai Mobis, das die systemweite Nachfrage möglicherweise neu gestalten wird.

Nach Installationstyp: Nachrüstungen beschleunigen das Wachstum

Neubauten machen nach wie vor 64,20 % des Installationswerts aus, aber Nachrüstungen werden diese mit einer CAGR von 6,75 % übertreffen, da sich die Vorschriften schneller ändern als Bauzyklen. Die seismische Aussteifung und Vakuumentwässerungstechnologie, die in der NFPA-13-Ausgabe von 2025 enthalten sind, werden Upgrades in bestehenden Gebäuden erzwingen.

Nachrüstungen in bewohnten Gebäuden erzielen Aufschlagspreise, da Integratoren die Arbeiten zeitlich staffeln müssen, um Betriebsunterbrechungen zu vermeiden. Eigentümer entscheiden sich oft für einen vollständigen Austausch anstelle von schrittweisen Upgrades aufgrund von Kompatibilitäts- und Haftungsbedenken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Vertriebskanal: Integratoren nutzen ihre Fachkompetenz

Systemintegratoren und EPC-Auftragnehmer entfielen im Jahr 2025 auf 51,30 % des Umsatzes – ein Beleg für die Komplexität von Dimensionierung, hydraulischen Berechnungen und Codegenehmigungen im Markt für Feuerlöschanlagen. Direktvertriebskanäle an Endverbraucher wachsen nahe 5,72 % CAGR, begünstigt durch E-Beschaffungsportale, die standardisierte Komponenten anbieten.

Dennoch bindet die Haftungsübertragung große Unternehmen an Integratoren, die Designgarantien übernehmen können. In aufstrebenden asiatischen Märkten verlagert der Mangel an Auftragnehmern die Verhandlungsmacht weiterhin zu globalen Integratoren.

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2025 35,65 % des weltweiten Umsatzes, da China, Indien und Südostasien Hyperscale-Rechenzentren und Megaprojektfabriken in Betrieb nahmen. Staatliche Anreize und durchschnittliche jährliche Bauausgaben von 2 Billionen USD sichern der Region den Mittelpunkt des Marktes für Feuerlöschanlagen. Der Mangel an NFPA-zertifizierten Fachkräften verlängert weiterhin Projektlaufzeiten und erhöht die Installationskosten, doch nationale Vorschriften harmonisieren sich schrittweise mit US- und EU-Standards, um grenzüberschreitende Lieferketten zu öffnen.

Nordamerika profitiert von einem breiten Installateursnetz und reifen Bauvorschriften, was zu planbaren Nachrüstungsvolumina führt, die an Versicherungsanreize geknüpft sind. Die NFPA-13-Aktualisierung von 2025 dürfte eine neue Nachfragewelle in veralteten Lagerhäusern und Gesundheitseinrichtungen auslösen. Komponentenmangel, insbesondere bei elektronischen Schalttafeln, hat zu Verzögerungen von 3–6 Monaten geführt, doch die Resilienzprogramme für Wertschöpfungsketten, die bei führenden OEM-Unternehmen laufen, sollten den Engpass im Jahr 2026 lindern.

Europa verzeichnet eine stetige Nachfragesteigerung, da das PFAS-Schaumverbot und die Post-Grenfell-Vorschriften die Spezifikationen neu gestalten. Deutschlands fortschrittliche Fertigungsanlagen fordern Inertgas- und Wasservernebelungs-Hybride, die Aufschlagspreise erzielen. Offshore-Windparks in der Nordsee sind eine weitere wachsende Nische und benötigen meerwasserbeständige Löschanlagen. Brexit-bedingte Zollreibungen bestehen fort, doch kooperative Vereinbarungen mit EU-basierten Distributoren erleichtern den Fluss von Zylindern und Ventilen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Wettbewerbslandschaft

Der Markt für Feuerlöschanlagen ist mäßig konzentriert. Johnson Controls, Siemens und Honeywell erzielten 2024 zusammen rund 32 % des Umsatzes. Ihre Stärken umfassen breite Portfolios, proprietäre Erkennungsalgorithmen und lebenslange Wartungsverträge. Siemens' Kauf von Danfoss Fire Safety für 1,8 Milliarden USD fügte Hochdruck-Wasservernebelungs-Know-how hinzu. Carriers Veräußerung seiner Industriefeuereinheit für 1,425 Milliarden USD an Sentinel zeigt die laufende Portfoliobereinigung zur Fokussierung auf das Kerngeschäft HVAC.

Das Interesse von Private-Equity bleibt hoch: Blackstone erwarb AI Fire für 1,1 Milliarden USD, während ADIA und GIC Minderheitsbeteiligungen an Pye-Barker Fire & Safety erwarben, was Vertrauen in Nachmarkt-Servicemargen signalisiert. Lokale Champions in China und Indien gewinnen weiterhin Greenfield-Aufträge, bei denen inländische Zertifizierungen oder Sprachkompetenz Vorteile bieten, was fruchtbaren Boden für künftige Konsolidierung schafft.

Der technologische Wettbewerb dreht sich nun um nachhaltige Agenten und IoT-Integration. Anbieter bündeln zunehmend Analyse-Dashboards, die Zylinderdruck, Ventilstatus und Fehlalarm-Trends verfolgen. Frühe Anwender berichten von Wartungskostensenkungen von nahezu 15 %. Da die Cybersicherheitsvorschriften für kritische Infrastrukturen verschärft werden, werden OEM-Anbieter mit UL-CAP- oder IEC-62443-Zertifizierungen ihren Wettbewerbsvorteil ausbauen.

Branchenführer im Bereich Feuerlöschanlagen

Johnson Controls International plc

Siemens AG

Carrier Global Corp.

Minimax Viking Group

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Conquest Flamebar erhielt Wachstumsfinanzierung von Decathlon Capital Partners zur Unterstützung der Kapazitätserweiterung bei brandhemmenden Lüftungssystemen, was die gestiegene Nachfrage nach spezialisierten Brandschutzkomponenten im gewerblichen Bau widerspiegelt.

- Mai 2025: Honeywell gab seine Vereinbarung zur Übernahme des Geschäftsbereichs Katalysatortechnologien von Johnson Matthey für 1,8 Milliarden GBP (2,3 Milliarden USD) bekannt und erweitert damit sein Portfolio an Prozesstechnologien, die für die chemische Herstellung von Feuerlöschmitteln relevant sind.

- April 2025: Hyundai Mobis brachte ein innovatives EV-Batteriesystem mit integrierten Feuerlöschfunktionen auf den Markt, das darauf ausgelegt ist, thermisches Durchgehen innerhalb von 5 Minuten zu verhindern und neue Sicherheitsstandards für Automobilanwendungen zu setzen.

- März 2025: Compass Minerals gab die Schließung seines Feuerschutzmittelgeschäfts Fortress North America im Rahmen von Kostenstrukturreduzierungen bekannt, wobei fast 50 Stellen abgebaut wurden und der Marktkonsolidierungsdruck deutlich wird.

Berichtsumfang des globalen Marktes für Feuerlöschanlagen

Feuerlöschanlagen werden eingesetzt, um die Ausbreitung von Feuer in einem Gebäude zu verhindern. Die meisten Feuerlöschanlagen sind stationär und werden eingesetzt, um ein Gebäude vor Zerstörung zu schützen, und es stehen verschiedene Techniken für den Einsatz in Fahrzeugen zur Verfügung.

Der Markt für Feuerlöschanlagen ist nach Lösungstyp (wasserbasierte Systeme, gasbasierte Systeme, schaumbasierte Systeme), Endverbrauchersegment (gewerbliche Gebäude, Industriegebäude, Wohngebäude) und Geografie segmentiert.

| Wasserbasierte Systeme (Sprinkleranlagen, Vernebelungsanlagen) |

| Sauberagenten (FM-200, Novec 1230, Inertgas) |

| Schaumbasierte Systeme (AFFF, Fluorfreie Schäume) |

| Trockenpulver-Löschanlagen |

| Kohlendioxid-Systeme |

| Hybrid-Inertgas- und Wasservernebelungs-Systeme |

| Fest installierte Systeme |

| Tragbare und mobile Einheiten |

| Gewerblich (Büros, Einzelhandel, Gastgewerbe) |

| Industriell (Öl und Gas, Energie, Fertigung, Lagerhäuser) |

| Wohnungsbau (Mehrfamilien- und Einfamilienhäuser) |

| Transport (Schifffahrt, Luftfahrt, Schienenverkehr, Automobilsektor) |

| Öffentliche und institutionelle Einrichtungen (Bildung, Gesundheitswesen, Behörden) |

| Neuinstallationen |

| Nachrüstung und Ersatz |

| Direktvertrieb an Endverbraucher |

| Systemintegratoren und EPC-Auftragnehmer |

| OEM- und Gerätehersteller |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Nigeria | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Löschmitteltyp | Wasserbasierte Systeme (Sprinkleranlagen, Vernebelungsanlagen) | |

| Sauberagenten (FM-200, Novec 1230, Inertgas) | ||

| Schaumbasierte Systeme (AFFF, Fluorfreie Schäume) | ||

| Trockenpulver-Löschanlagen | ||

| Kohlendioxid-Systeme | ||

| Hybrid-Inertgas- und Wasservernebelungs-Systeme | ||

| Nach Produktkonfiguration | Fest installierte Systeme | |

| Tragbare und mobile Einheiten | ||

| Nach Endverwendungsbranche | Gewerblich (Büros, Einzelhandel, Gastgewerbe) | |

| Industriell (Öl und Gas, Energie, Fertigung, Lagerhäuser) | ||

| Wohnungsbau (Mehrfamilien- und Einfamilienhäuser) | ||

| Transport (Schifffahrt, Luftfahrt, Schienenverkehr, Automobilsektor) | ||

| Öffentliche und institutionelle Einrichtungen (Bildung, Gesundheitswesen, Behörden) | ||

| Nach Installationstyp | Neuinstallationen | |

| Nachrüstung und Ersatz | ||

| Nach Vertriebskanal | Direktvertrieb an Endverbraucher | |

| Systemintegratoren und EPC-Auftragnehmer | ||

| OEM- und Gerätehersteller | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Nigeria | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Feuerlöschanlagen?

Der Markt für Feuerlöschanlagen wird im Jahr 2026 auf 23,71 Milliarden USD geschätzt und soll bis 2031 auf 30,02 Milliarden USD steigen.

Welcher Löschmitteltyp wächst am schnellsten?

Sauberagenten-Plattformen wie Novec 1230 und FM-200 expandieren mit einer CAGR von 6,95 % – dem höchsten Wert unter allen Agentkategorien.

Warum entscheiden sich Rechenzentren für gasbasierte Systeme anstelle von Wassersprinklern?

Gasförmige Mittel vermeiden Wasserschäden an Elektronik, benötigen weniger Platz durch Hochdruckzylinder und entsprechen den Betriebszeitvorgaben von Hyperscale-Betreibern.

Wie wirken sich PFAS-Vorschriften auf schaumbasierte Systeme aus?

EU- und US-Verbote für PFAS zwingen zu kostspieligen Nachrüstungen auf fluorfreie Schäume, wodurch die Kosten pro Standort um bis zu 500.000 USD steigen und die Schaumlöschmittelnachfrage vorübergehend gedämpft wird.

Welche Region führt den Markt nach Umsatz an?

Asien-Pazifik trägt 35,65 % des weltweiten Umsatzes bei, angetrieben durch groß angelegte Industrialisierung und den Bau von Rechenzentren.

Werden integrierte Erkennungs- und Löschplattformen zum Standard?

Ja, OEM-Anbieter bündeln zunehmend IoT-Analysen, die Wartungskosten senken und Fehlalarme reduzieren – ein Differenzierungsmerkmal in Wettbewerbsangeboten.

Seite zuletzt aktualisiert am: