Marktgröße und Marktanteil für Atomlagenabscheidung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

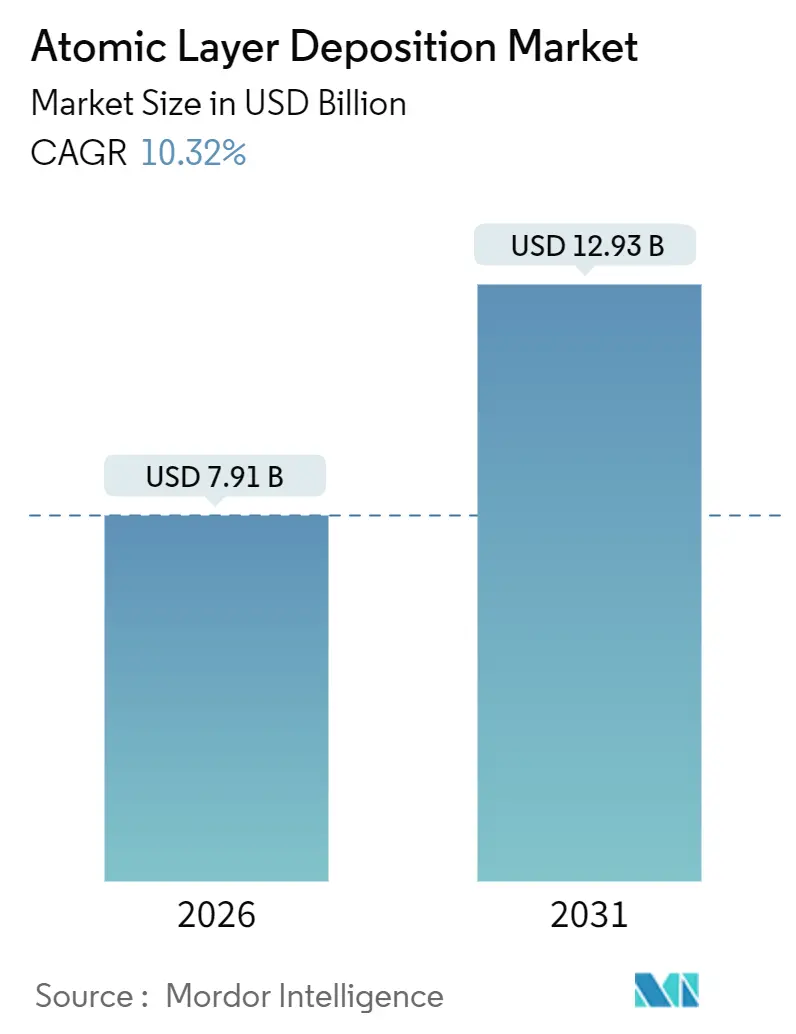

| Marktgröße (2026) | 7.91 Milliarden US-Dollar |

| Marktgröße (2031) | 12.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Atomlagenabscheidung von Mordor Intelligence

Die Marktgröße für Atomlagenabscheidung erreichte im Jahr 2026 einen Wert von 7,91 Milliarden USD und wird bis 2031 voraussichtlich auf 12,93 Milliarden USD ansteigen, was einer CAGR von 10,32 % über den Prognosezeitraum entspricht. Die rasche Knotenmigration in Logik und Speicher, die Suche nach höheren Energiedichten in Batterien sowie die Nachfrage nach ultradünner Verkapselung in neuen Display-Formaten erweitern die Kundenbasis über die klassischen Halbleiterfabriken hinaus. Gate-all-around-Transistoren bei 2 Nanometern, 3D-NAND-Stapel mit mehr als 300 Schichten und die Rolle-zu-Rolle-Produktion von Mikro-LEDs erfordern alle eine Dickenkontrolle auf Ångström-Ebene, die die chemische Gasphasenabscheidung nicht erreichen kann, wodurch Plasma- und räumliche ALD fest im Front-End-Werkzeugsatz verankert sind. Anlagenhersteller reagieren mit Einzelwafer-Cluster-Werkzeugen, die Kontaminationen isolieren und gleichzeitig die Precursor-Nutzung verbessern, sowie mit räumlichen Architekturen, die etwas Präzision gegen Geschwindigkeit eintauschen, insbesondere in Display- und Batterielinien. Staatliche Subventionen im Rahmen des CHIPS and Science Act der Vereinigten Staaten und des EU-Chips-Gesetzes der Europäischen Union lenken einen Teil der Kapitalausgaben nach Nordamerika und Europa, doch Asien-Pazifik dominiert weiterhin die Installationen dank etablierter Kapazitäten und lokaler Werkzeughersteller. Unterdessen dämpfen Durchsatzlücken, Precursor-Metallknappheit und verschärfte Umweltvorschriften für fluorierte Plasmen den Wachstumsausblick und fördern Prozessinnovationen.

Wichtigste Erkenntnisse des Berichts

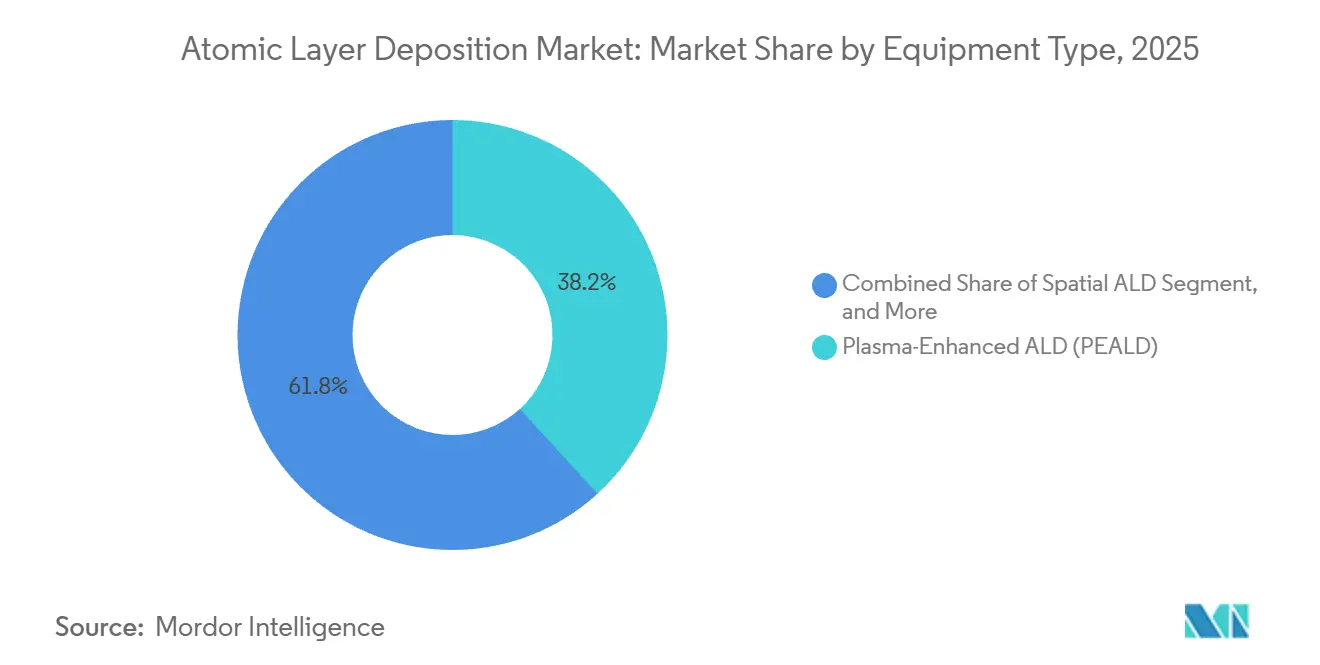

- Nach Gerätetyp führten plasmagestützte Systeme im Jahr 2025 mit einem Umsatzanteil von 38,23 %, während räumliche Werkzeuge bis 2031 auf eine CAGR von 12,41 % zusteuern.

- Nach Reaktorkonfiguration entfielen auf Cluster-Einzelwafer-Plattformen im Jahr 2025 44,57 % des Marktanteils für Atomlagenabscheidung und sie expandieren mit einer CAGR von 11,02 % bis 2031.

- Nach Substratgröße erfasste das 300-Millimeter-Segment im Jahr 2025 57,32 % der Marktgröße für Atomlagenabscheidung und soll die Führungsposition beibehalten, auch wenn 450-Millimeter-Pilotlinien eine CAGR von 12,48 % verzeichnen.

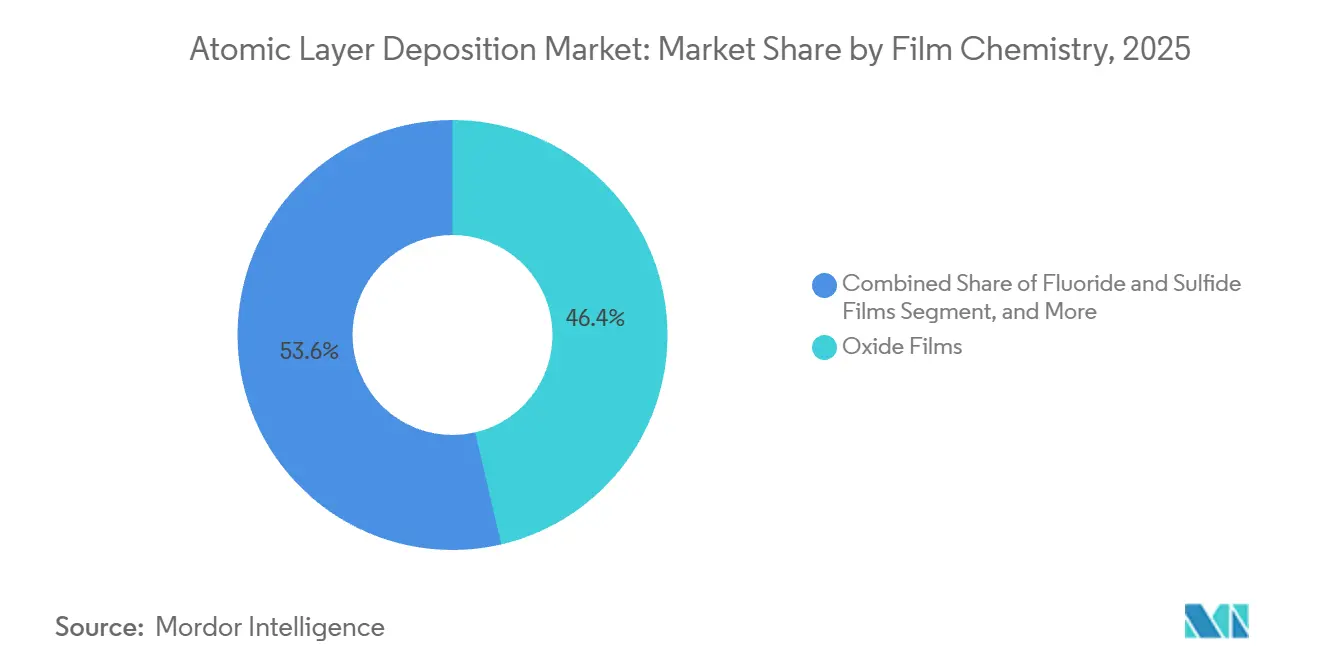

- Nach Schichtchemie hielten Oxidbeschichtungen im Jahr 2025 einen Umsatzanteil von 46,36 %, während Fluorid- und Sulfidschichten die schnellste CAGR von 13,03 % bis 2031 verzeichnen.

- Nach Anwendung blieb Halbleiterlogik und Speicher mit 34,11 % des Umsatzes im Jahr 2025 der Anker, doch Beschichtungen für Energiegeräte steigen aufgrund der Nachfrage nach Festkörperbatterien mit einer CAGR von 12,24 % an.

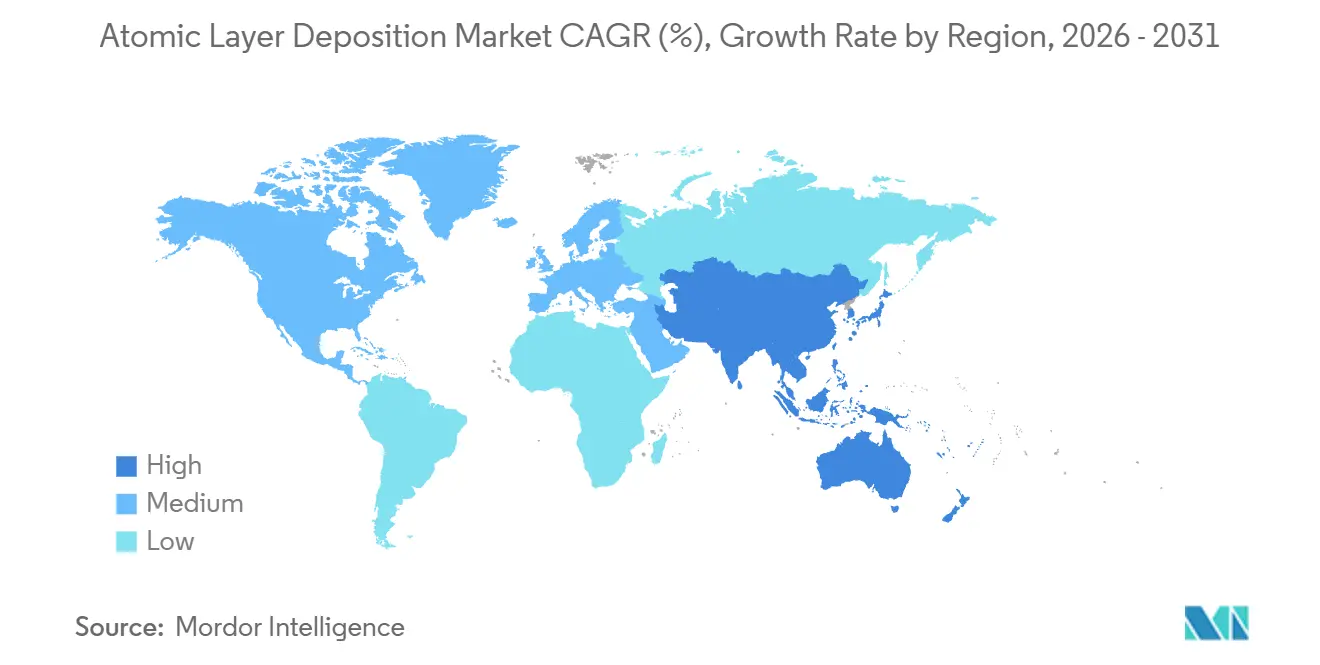

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 53,43 % des Umsatzes und wird dank Waferfab-Erweiterungen in Taiwan, Südkorea und China voraussichtlich mit einer CAGR von 11,28 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Atomlagenabscheidung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende 3D-NAND- und DRAM-Knotenverkleinerung in Asien | +2.1% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Übergang zu Gate-all-around und High-k-Metallgatter-Logik | +1.8% | Global, konzentriert in Taiwan, Südkorea, Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Rasche Einführung von Mini/Mikro-LED-Hintergrundbeleuchtungsebenen | +1.3% | Fertigung in Asien-Pazifik, Design in Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Festkörperelektrolytbeschichtungen für EV-Batterien | +1.5% | Global, frühe Führungsrolle in Japan, Südkorea, China | Langfristig (≥ 4 Jahre) |

| Nanobeschichtungen für medizinische Implantate zur verbesserten Biokompatibilität | +0.9% | Regulierungsmärkte in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Staatlich finanzierte Pilotlinieninvestitionen, EU-Chips-Gesetz, CHIPS and Science Act | +1.6% | Nordamerika und Europa, Fokus auf strategische Autonomie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende 3D-NAND- und DRAM-Knotenverkleinerung in Asien

Die Schichtzahlen in vertikalem NAND überstiegen im Jahr 2025 die Marke von 300, was Speicherfabriken dazu zwang, bis zu 14 ALD-Schritte pro Wafer einzuführen, um die Seitenwandkonformität bei Aspektverhältnissen über 80:1 aufrechtzuerhalten.[1]IEEE-Mitarbeiter, „3D-NAND-Skalierung und ALD-Integration”, IEEE Electron Device Letters, ieee.org DRAM-Hersteller wechselten ebenfalls zu 1-Beta-Strukturen mit Kondensatordurchmessern unter 18 Nanometern, einer Geometrie, die nur ALD-Zirkonium-dotiertes Hafniumoxid ohne Leckage füllen kann. Samsung gab bekannt, dass ALD-Werkzeuge im Jahr 2025 22 % der Kapitalausgaben für Speicherfabriken verbrauchten, gegenüber 16 % drei Jahre zuvor. Chinas YMTC folgte diesem Beispiel, indem es ALD-Titannitrid-Liner in sein Xtacking-4.0-Design integrierte und dabei zusätzlich 120 Millionen USD pro Linie mit 100.000 Wafern pro Monat ausgab. Diese Investitionen festigen die Führungsrolle Asien-Pazifiks und erhöhen die Sichtbarkeit der Werkzeugnachfrage für mindestens die nächsten zwei Knotenverkleinerungen.

Übergang zu Gate-all-around und High-k-Metallgatter-Logik

Gate-all-around-Feldeffekttransistoren umhüllen den Kanal mit einem konformen High-k-Dielektrikum, wodurch die äquivalente Oxiddicke unter 0,7 Nanometer gesenkt wird. TSMCs N2-Risikofertigungsablauf sieht einen 12-Zyklus-Hafniumoxid-ALD-Stapel gefolgt von Titannitrid-Arbeitsfunktionsmetall vor, alles in isolierten ALD-Kammern abgeschieden, um Sauerstoff-Übersprechen zu unterbinden.[2]TSMC Technology Symposium, „Überblick über die N2-Prozesstechnologie”, tsmc.com Intels 18A-Knoten fügt einen selektiven ALD-Kobalt-Liner hinzu, der den Kontaktwiderstand um 19 % senkt. Samsungs zweite Generation des 3-Nanometer-Ablaufs erzielte 23 % Leistungsgewinne mit einer dünneren Grenzflächenschicht, die auf optimierte ALD-Chemie zurückgeführt wird. Obwohl ALD-Zykluszeiten 180 Sekunden überschreiten können, mildern Gießereien Engpässe durch parallele Kammeranzahlen, was die unverzichtbare Rolle von ALD in der Sub-3-Nanometer-Logik unterstreicht.

Rasche Einführung von Mini- und Mikro-LED-Hintergrundbeleuchtungsebenen

Pixelabstände unter 50 Mikrometern setzen aktive Schichten Sauerstoff und Feuchtigkeit aus, wodurch Sperrschichten unter 10 Nanometern unerlässlich werden. Räumliche ALD erfüllt die Geschwindigkeitsanforderung, indem sie die Precursor-Exposition von den Spülschritten entkoppelt und lineare Bahngeschwindigkeiten von 10 Metern pro Minute erreicht. LG Display bestellte im Jahr 2025 sechs räumliche Reaktoren für seine Paju-P10-Fabrik, eine Investition von 85 Millionen USD, die auf automotive Mikro-LED-Panels abzielt. Beneq buchte ebenfalls einen Acht-Werkzeug-Auftrag im Wert von 65 Millionen EUR (71 Millionen USD) von einem asiatischen Display-Integrator. Während Precursor-Abfall und die Neuqualifizierung von Rezepten die Einführung verlangsamen, zieht der Durchsatzvorteil weiterhin Display-Hersteller an.

Nachfrage nach Festkörperelektrolytbeschichtungen für EV-Batterien

Festkörper-Lithium-Metall-Zellen bieten über 500 Wh/kg, doch die Dendritenbildung begrenzt die Zyklenlebensdauer. Fünf bis 20 Nanometer dicke ALD-Zwischenschichten aus Lithiumphosphoroxynitrid oder Aluminiumoxid haben die Zyklenlebensdauer auf über 1.000 Zyklen verlängert, indem sie robuste künstliche Festelektrolyt-Grenzflächen erzeugen. QuantumScape berichtete von einer 34-prozentigen Reduzierung des Grenzflächenwiderstands mit seiner proprietären ALD-Beschichtung, was 0,5C-Laderaten ohne Abscheidung ermöglicht. Toyotas Pilotlinie in der Präfektur Aichi setzt acht ALD-Reaktoren ein, um Sulfidelektrolyte für Hybridmodelle des Jahres 2027 zu beschichten. Obwohl die Verarbeitung 12–18 USD pro kWh hinzufügt, akzeptieren Premium-Fahrzeugprogramme den Kompromiss, und räumliche ALD verspricht Kostenentlastung, sobald die Skalierung erreicht ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Knappheit und Kostenvolatilität von Precursor-Metallen, Ru, Ir, Co | -1.4% | Global, akut in Regionen mit begrenzten strategischen Reserven | Kurzfristig (≤ 2 Jahre) |

| Durchsatzbeschränkungen gegenüber Hochvolumen-Gießereizielen | -1.1% | Global, am stärksten in Hochvolumen-Fabriken in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Konkurrierende räumliche CVD für OLED-Verkapselung | -0.7% | Display-Fertigung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Strenge EHS-Vorschriften für fluorierte Plasma-Nebenprodukte | -0.8% | Nordamerika und Europa, regulierungsgetriebene Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit und Kostenvolatilität von Precursor-Metallen

Ruthenium, Iridium und Kobalt werden hauptsächlich als Platingruppennebenprodukte in Südafrika und Russland abgebaut, was die Versorgung geopolitischen Risiken aussetzt. Ruthenium stieg von 450 USD pro Feinunze im Jahr 2024 auf 603 USD bis Ende 2025, da sowohl ALD- als auch Elektrolyseur-Hersteller um begrenzte Produktion konkurrierten. Gießereien reduzierten den Verbrauch durch intelligenteres Puls-Timing, doch die Waferstarts steigen weiter, sodass die Nachfrage die Effizienzgewinne übersteigt. Ersatzchemikalien befinden sich in der Erprobung, doch Qualifizierungszyklen dauern zwei bis drei Jahre, was die Exposition gegenüber volatilen Spotpreisen verlängert.

Durchsatzbeschränkungen gegenüber Hochvolumen-Gießereizielen

Einzelwafer-Plasma-ALD erreicht bei 10-Nanometer-Stapeln maximal etwa 50 Wafer pro Stunde, weit unter dem 200-Wafer-Takt benachbarter Lithografiewerkzeuge. Lams SABRE 3D erreichte 160 Wafer pro Stunde für Hafniumoxid, fällt aber bei Kobalt aufgrund langsamer Keimbildung auf 85 ab. Räumliche Reaktoren versprechen Zyklen unter 30 Sekunden, haben jedoch Schwierigkeiten, die Gleichmäßigkeit unter 2 % auf 300-Millimeter-Wafern zu halten. Die Lücke erhöht die Kapitalintensität, da Fabriken mehr Kammern kaufen, was einen Kostendruck erzeugt, der die Einführung bremsen könnte, wenn er nicht vor dem Hochlauf des 1,4-Nanometer-Knotens gelöst wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Plasma-Präzision führt, während räumliche Plattformen Geschwindigkeit anstreben

Plasmagestützte Werkzeuge generierten im Jahr 2025 38,23 % des Umsatzes, ein Beweis für ihre Niedertemperaturfähigkeit, die Verbindungen und Verbindungshalbleiter schützt. Die Marktgröße für Atomlagenabscheidung bei Plasmasystemen soll bis 2031 mit nahezu der Gesamt-CAGR von 10 % wachsen, da Nanosheet-Logik und 3D-DRAM eine Verarbeitung unter 300 °C erfordern. Konforme Nitrid- und Titanschichten, die durch thermische ALD bei vertretbaren Raten nicht erreichbar sind, verankern die Nachfrage. Im Gegensatz dazu werden räumliche Architekturen bis 2031 eine CAGR von 12,41 % erzielen, indem sie atomare Genauigkeit gegen lineare Geschwindigkeit eintauschen, insbesondere auf flexiblen Substraten. Die WCS-500-Plattform beschichtet stündlich 10 m² Bahnen, was Display-Linien ermöglicht, Taktzeitziele zu erreichen, die zuvor mit Batch-Kammern unmöglich waren, obwohl der Precursor-Abfall um 40 % höher bleibt. Thermische Batch-Werkzeuge verbleiben in akademischen und biomedizinischen Linien, wo Plasmaschäden unzulässig sind, doch ihr Anteil schrumpft jedes Jahr, da Fabriken sich auf Cluster-Designs konsolidieren.

Mit Blick auf die Zukunft gewinnen hybride Stapel, die Plasma-ALD und Atomlagenätzung in einem Gehäuse kombinieren, an Bedeutung. Tokyo Electrons Tactras-Werkzeug reduziert Wafer-Übergaben und steigert die Gesamtproduktivität um 18 % im Vergleich zu diskreten Modulen. Anbieter, die eine solche Integration beherrschen, werden inkrementelle Marktanteile gewinnen, da Fabriken sowohl Präzision als auch Durchsatz anstreben. Unterdessen drängen Batterie- und Display-Hersteller Lieferanten auf Rolle-zu-Rolle-Designs, die Batch-Gleichmäßigkeit bei halben Kosten erreichen, was auf divergierende Produkt-Roadmaps innerhalb des Marktes für Atomlagenabscheidung hindeutet.

Nach Reaktorkonfiguration: Cluster-Flexibilität beherrscht das Premium-Segment

Cluster-Einzelwafer-Plattformen lieferten im Jahr 2025 44,57 % des Umsatzes und sollten eine CAGR von 11,02 % aufrechterhalten, da Logikfabriken für Kontaminationsisolierung zahlen. Jeder Wafer belegt seine eigene Kammer, was schnelle Chemiewechsel ohne Übersprechen ermöglicht – entscheidend beim Wechsel zwischen Kobalt-Linern und dielektrischen Stapeln. Der Marktanteil für Atomlagenabscheidung bei Batch-Reaktoren sinkt, da ihre niedrigeren Kosten pro Wafer die begrenzte Rezeptagilität bei Sub-7-Nanometer-Knoten nicht ausgleichen können. Dennoch beschafften nachlaufende Fabriken in China im Jahr 2025 Batch-Werkzeuge für 38 % der Neuzugänge, was zeigt, dass Kapitaleffizienz außerhalb der Spitzenlogik ein entscheidender Faktor bleibt.

Räumliche Einzelwafer-Systeme verwischen die historische Trennung, indem sie Kontaminationskontrolle mit höherem mechanischen Durchsatz kombinieren. Wenn Herausforderungen bei der Schichtgleichmäßigkeit gelöst werden, könnten sie das Premium, das Cluster-Werkzeuge derzeit genießen, untergraben. Anbieter sichern daher ihre Wetten ab: ASM Internationals Pulsar-Linie behält die Einzelwafer-Führung, während ihr neues räumliches Portfolio auf Display- und Batterienutzer abzielt. Im Laufe des Jahrzehnts wird die Käuferwahl davon abhängen, ob Werkzeughersteller Zykluszeit, Schichtqualität und Gesamtbetriebskosten in einem modularen Rahmen harmonisieren können.

Nach Substratgröße: 300-mm-Dominanz bleibt bestehen, während 450-mm-Piloten Fahrt aufnehmen

Intels Arizona Fab 52 wird während seines Starts im Jahr 2026 ein 450-Millimeter-ALD-Modul einsetzen und damit mechanische Handhabungs- und Gleichmäßigkeitsmetriken validieren.

Leistungs-, Analog- und Breitbandlückengeräte bleiben bei 200-Millimeter- oder kleineren Formaten verankert. Galliumnitrid- und Siliziumkarbid-Fabriken bevorzugen 150-Millimeter-Substrate, bis die Defektdichten sinken, und Veecos Propel HB zeigt den Geschäftsfall für gezielte 200-Millimeter-Werkzeuge bei 2,8 Millionen USD pro Kammer. Das Ergebnis ist eine zweigeteilte Lieferkette mit separaten Optimierungspfaden für Hochvolumen-CMOS und für Spezialgeräte, die Elektrofahrzeuge und erneuerbare Energienetze bedienen.

Nach Schichtchemie: Oxide dominieren weiterhin, Fluoride und Sulfide beschleunigen sich

Oxide generierten im Jahr 2025 46,36 % des Chemieumsatzes, verankert durch Hafniumoxid-Gatterdielektrika und Aluminiumoxid-Passivierungsschichten. Ausgereifte Precursor, vorhersehbare Keimbildung und breite Anwendungsbereiche halten diese Familie im Mittelpunkt der meisten Prozessabläufe. Dennoch werden Fluorid- und Sulfidschichten alle anderen Kategorien übertreffen und bis 2031 eine CAGR von 13,03 % verzeichnen. Festkörperbatterien verwenden Lithiumthiophosphat- und Lithiumphosphoroxynitrid-Beschichtungen, um die Ionenleitfähigkeit über 10 mS/cm zu steigern, und Samsung SDI bestätigte einen um 41 % niedrigeren Grenzflächenwiderstand nach dem Hinzufügen eines ALD-Fluorid-Stabilisators. Fluorid-dotiertes Hafniumzirkoniumoxid erhöht auch die Polarisationsausdauer in ferroelektrischen Speichern und verlängert Schreibzyklen über 10¹⁰ hinaus.

Metalle wie Kobalt und Ruthenium profitieren von technologieknotengetriebener Nachfrage, stehen aber vor Preisgegenwind. Das Nitridwachstum moderiert sich, da 3D-NAND-Architekturen mechanische Grenzen bei der Spannung pro Stapel erreichen. Folglich sind Precursor-Lieferanten, die hochreine Fluoride und Sulfide in großem Maßstab liefern können, in der Lage, aufkommende Wertpools innerhalb des Marktes für Atomlagenabscheidung zu erschließen.

Nach Anwendung: Halbleiteranker finanziert Expansion in Energie und Biomedizin

Halbleiterlogik und Speicher trugen im Jahr 2025 34,11 % des Umsatzes bei und bleiben unverzichtbar, da sie Forschung und Entwicklung finanzieren, die in angrenzende Sektoren überfließt. Fortschrittliche Verpackungstechniken, einschließlich Hybridbondierung in TSMCs System-on-Wafer-Plattform, erfordern ALD-Kupfer-Barriere-Liner, um Elektromigration zu verhindern. Parallel dazu steigen Beschichtungen für Energiegeräte mit einer CAGR von 12,24 %. Nickelreiche Kathoden, die durch 3-Nanometer-ALD-Aluminiumoxid geschützt werden, erreichten über 3.000 Zyklen und ermöglichen Hochspannungspacks. Biomedizinische Beschichtungen, obwohl in Dollar gering, erzielen Premiumpreise; die ISO-13485-Zertifizierung von Oxford Instruments' OpAL-System beweist, dass Hersteller medizinischer Implantate den Wert von ALD zur Verbesserung der Osseointegration ohne Aufrauen von Oberflächen schätzen.

Außerhalb der Kernelektronik übernehmen Lidar-Optiken, Infrarotkameras und Automobilsensoren ALD-Antireflexionsschichten, was die Widerstandsfähigkeit des Marktes gegenüber Halbleiterzyklen stärkt. Diese Nachfragevielfalt unterstützt langfristiges Wachstum, auch wenn die Kapitalausgaben für Spitzenlogik von Jahr zu Jahr schwanken.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 einen Umsatzanteil von 53,43 % und wird bis 2031 voraussichtlich mit einer CAGR von 11,28 % wachsen. Taiwan, Südkorea und China hielten gemeinsam 78 % der 300-Millimeter-Kapazität, während Werkzeughersteller Tokyo Electron und Hitachi High-Tech eine einheimische Lieferkette bereitstellen, die die regionale Einführung beschleunigt.[3]SEMI, "Weltweite Fab-Prognose," semi.org Südkoreas 3D-NAND-Führungsrolle treibt die Nachfrage nach Wortleitungsbarrieren und Ladungsfallenschichten an, und Chinas Waferfab-Ausbau absorbiert Ausrüstung für ausgereifte Knoten, Bildsensoren und Leistungsmanagement-integrierte Schaltkreise. Japan profitiert von Ausrüstungsexporten und frühen Einführungen von Festkörperbatterielinien. Indiens Halbleiteranreiz von 10 Milliarden USD hat sich noch nicht in Hochvolumen-Fabriken niedergeschlagen, signalisiert aber potenziell längerfristige Nachfrage.

Nordamerika belegte den zweiten Platz, angetrieben durch 39 Milliarden USD an CHIPS-Act-Subventionen und über 200 Milliarden USD an angekündigten Fab-Investitionen von Intel, TSMC, Samsung und Micron. ALD-Werkzeuge machen etwa 14 % der gesamten Waferfab-Ausrüstungsbudgets für diese Projekte aus. Kanadas Rolle ist weitgehend forschungsorientiert, während Mexiko sich auf fortschrittliche Verpackungslinien konzentriert, die ALD für Kupferdiffusionsbarrieren verwenden.

Europa folgt auf der Grundlage des EU-Chips-Gesetzes im Wert von 43 Milliarden EUR (47 Milliarden USD), das bis 2030 einen globalen Halbleiteranteil von 20 % anstrebt. Intels Magdeburger Fabrik und TSMCs Dresdner Werk werden nach 2026 Volumen-ALD-Module einsetzen. STMicroelectronics expandiert in Crolles, um Automobilkunden mit ALD-geschützten Siliziumkarbidgeräten zu beliefern. Der Nahe Osten und Afrika bleiben im Entstehungsstadium, beschränkt auf Erkundungsprojekte von Investmentfonds.

Südamerikas Beteiligung beschränkt sich auf akademische Labore; industrielle Kapitalausgaben konzentrieren sich auf die Montage statt auf die Front-End-Fertigung. Folglich bleibt der Markt für Atomlagenabscheidung hochkonzentriert, wobei die fünf führenden Länder Taiwan, Südkorea, China, die Vereinigten Staaten und Japan im Jahr 2025 84 % des Ausrüstungsumsatzes auf sich vereinten. Subventionen können die Zusammensetzung am Rand verschieben, doch eingewurzeltes Know-how, Lieferanten-Ökosysteme und bestehende Abschreibungspläne sichern die Vorrangstellung Asien-Pazifiks auf absehbare Zeit.

Regulatorisches Umfeld

Exportkontrollen und Industriepolitik bleiben zentral für das Umfeld der ALD-Anlagen, da modernste Abscheidungstechnologie als Dual-Use-Gut behandelt wird. In den Vereinigten Staaten hat das Department of Commerce, Bureau of Industry and Security (BIS), im Zeitraum 2024-2025 mehrere Vorschriften erlassen, die die Kontrollen im Zusammenhang mit fortschrittlichen Halbleitern verschärfen. Dazu zählten Anpassungen des Foreign-Produced-Direct-Product-(FDP)-Rahmens (Dezember 2024) und zusätzliche Compliance- und Due-Diligence-Verfahren im Zusammenhang mit Lieferketten für fortschrittliche Computertechnologien (Januar 2025), was den Aufwand für Lizenzierung, Prüfung und Dokumentation für Anlagenhersteller (OEMs) und deren globale Vertriebspartner erhöht.

In Europa richtet die EU die Halbleiterfertigung weiterhin sowohl an Wettbewerbsfähigkeit als auch an Klimapolitik aus. Die Europäische Kommission aktualisierte im September 2025 die EU-Liste für Dual-Use-Exportkontrollen und nahm neue Kontrollen auf, die den Versand von fortschrittlichen Halbleiterfertigungsanlagen, einschließlich ALD-Systemen, betreffen können. Separat genehmigte die Durchführungsverordnung (EU) 2026/286 der Kommission (Februar 2026) spezifische Ausnahmen für fluorierte Treibhausgase (F-Gase) für Kühlgeräte, die in der Halbleiterfertigung eingesetzt werden. Dies spiegelt die praktische Notwendigkeit wider, die Versorgungsleistung der Fabs bei gleichzeitig strengeren Umweltauflagen aufrechtzuerhalten, und der Rahmen des European Chips Act sowie der im Juni 2026 vorgeschlagene Chips Act 2.0 verankern das politische Vorhaben, die regionale Kapazität und Leistungsfähigkeit auszubauen.

Wertschöpfungskettenanalyse

Die ALD-Wertschöpfungskette beginnt mit hochreinen Vorprodukten, darunter Spezialpräkursoren, Trägergase sowie Filtrations- und Handhabungshardware. Sie führt weiter über Anlagendesign und Subsystemlieferung, wie Vakuumkomponenten, Plasmaquellen, Temperaturregelung und In-situ-Messtechnik, bevor sie mit der Anlagenintegration und langlebigem Servicesupport in Fabs und aufkommenden Industrielinien endet. Die Präkursorversorgung bleibt ein zentraler Hebelpunkt, da viele Prozesse eine Reinheit von sechs Neunen (99,9999%) erfordern und nur begrenzt qualifizierte Alternativen existieren, sodass Qualifizierungszyklen und Kontaminationskontrolle oft ebenso wichtig sind wie der Preis.

Regionalisierungstrends im Zusammenhang mit Halbleiter-Förderprogrammen in den Vereinigten Staaten und der EU stärken lokalisierte Chemikalien- und Teile-Ökosysteme. Gleichzeitig halten geopolitische Spannungen um kritische Materialien und Spezialgase die Planung der Versorgungssicherheit im Vordergrund. Anlagenhersteller (OEMs), darunter ASM International, Tokyo Electron, Applied Materials und Lam Research, verankern den Midstream-Bereich, wobei die Kopplung zwischen Anlagen-Roadmaps und Materialinnovation zunimmt. Beispielsweise brachte Lam Research ALTUS Halo (Februar 2025) für Molybdän-ALD zur Marktreife, was verdeutlicht, wie neue Kontakt- und Metallisierungsschemata neue Präkursorsätze, Hardwaremodule und Prozesssteuerungssoftware nach sich ziehen. Nachgelagert verschärfen sich auch Kundenbetriebs- und Logistikmodelle: Samsung Electronics benannte Lake Materials als exklusives Logistik- und Distributionszentrum für ALD/CVD-Präkursoren für die Samsung-Taylor-Fab (Dezember 2025), was auf stärker zentralisierte, auditierte Chemikalienflüsse und höhere Eintrittsbarrieren für kleinere Chemikalienlieferanten hindeutet, die die Hub-Anforderungen nicht erfüllen können.

Wettbewerbslandschaft

Vier etablierte Anbieter (Applied Materials, ASM International, Tokyo Electron und Lam Research) hielten im Jahr 2025 gemeinsam einen Umsatzanteil von etwa 72 %, was Skalenvorteile in Forschung und Entwicklung, Servicenetzwerken und Precursor-Partnerschaften widerspiegelt.

Herausforderer wie Forge Nano, Beneq und ALD NanoSolutions erschließen Nischen in Batterien, Biomedizin und flexibler Elektronik, wo etablierten Plattformen Precursor-Flexibilität oder Rolle-zu-Rolle-Formfaktoren fehlen. Forge Nanos Prometheus-Einheit beschichtet 10 kg/h Kathodenpartikel, ein unübertroffener Durchsatz für partikuläre ALD. Oxford Instruments patentiert kryogene ALD für organische Grenzflächen, und Veeco adressiert 200-Millimeter-Leistungsgeräte mit kostenoptimierten Kammern.

Die Wettbewerbsintensität steigt, da die Ausgaben für Waferfab-Ausrüstung im Jahr 2026 infolge von Speicherüberangebot um 8 % gegenüber dem Vorjahr zurückgingen. Anbieter diversifizieren in Energiespeicher, Displays und Medizingeräte, um den Umsatz zu glätten. Technologieführerschaft bleibt der entscheidende Hebel; Werkzeuge, die 20 % schnellere Zyklen oder 30 % niedrigere Gesamtbetriebskosten liefern, gewinnen Marktanteile, während veraltete Designs einem Margenrückgang ausgesetzt sind. Partnerschaften mit Precursor-Herstellern, In-Kammer-Metrologie und softwaregesteuerter Prozesskontrolle entwickeln sich zu Differenzierungsmerkmalen, da Kunden höhere Betriebszeiten und engere Spezifikationen fordern.

Marktführer für Atomlagenabscheidung

ASM International N.V.

Tokyo Electron Limited

Applied Materials Inc.

Lam Research Corporation

Beneq Oy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die zentrale Chance liegt in Prozessumbrüchen, die die Anzahl der ALD-Schritte erhöhen und ALD auf neue Materialien und Bauteiltypen ausweiten, zusammen mit Kapazitätserweiterungen, die die Anlagenversorgung lokalisieren. In fortschrittlicher Logik- und Speicherfertigung ziehen Molybdän-ALD und flächenselektive Abscheidung in großvolumige Fertigungsabläufe beim 2-nm-Knoten ein, und Anbieter bringen für Sub-2-nm-fähige Systeme Produkte auf den Markt. Die Spectral-ALD-Plattform von Applied Materials (Februar 2026) und das nachfolgende Centris-Spectral-SiN-ALD-System (Juni 2026) für Hochseitenverhältnis-Strukturen, die beim 3D-Scaling eingesetzt werden, verdeutlichen diese Richtung.

Diese Roadmaps schaffen Raum für integrierte ALD-ALE-Cluster, engere In-Chamber-Messtechnik und Softwaresteuerungen, die den Testwafer-Abfall und Zykluszeitverluste reduzieren. Auf der Angebotsseite erweitern Erweiterungen der Fertigungskapazitäten und kundengetriebene Kapazitätsprogramme die installierte Basis über den traditionell asienzentrierten Cluster hinaus. ASM schloss eine groß angelegte Erweiterung seines Innovation Manufacturing Center in Hwaseong, Südkorea (Dezember 2025) ab, um die Fertigungskapazität zu verdreifachen, und AIXTRON kündigte eine neue Fertigungsanlage in Penang, Malaysia (März 2026) an, was die regionale Anlagenmontage und Servicenähe stärkt. Auf der Nachfrageseite kündigte Tower Semiconductor eine Zweigleisige Erweiterung in Japan im Umfang von 3 Milliarden USD für 300-mm-Silizium-Photonik und SiGe-Kapazität an, unterstützt durch einen Zuschuss der japanischen Regierung (Juli 2026), was die Nutzung von Dünnschichtabscheidung sowie Barriere- und Passivierungsschritten unterstützt, in denen ALD einen etablierten Nutzen hat, insbesondere für konforme Dielektrika und Diffusionsbarrieren in komplexen Bauteilstapeln.

Aktuelle Branchenentwicklungen

- Juli 2026: Tower Semiconductor kündigte eine zweigleisige Erweiterung in Japan im Umfang von 3 Milliarden USD für 300-mm-Silizium-Photonik und SiGe-Kapazität an, unterstützt durch einen Zuschuss der japanischen Regierung. Das Projekt erhöht die Nutzung von Dünnschichtabscheidung und Barriere-/Passivierungsschritten, in denen ALD einen etablierten Nutzen hat, und erweitert die Kapazität des Unternehmens zur Unterstützung komplexer Bauteilstapel.

- April 2026: Forge Nano ging eine endgültige Vereinbarung zur Fusion mit Archimedes Tech SPAC Partners II ein, um an der NASDAQ als NANO gelistet zu werden, wodurch zusätzliches Kapital für die Skalierung von ALD-Angeboten für Chips der KI-Ära und Verteidigungsbatterien bereitgestellt wird. Die Transaktion beschleunigt die Kommerzialisierung und den Kapazitätsaufbau für spezialisierte ALD-Plattformen, die außerhalb der großen etablierten Fab-Anbieter konkurrieren.

- November 2025: Beneq brachte die Beneq-Transmute-ALD-Plattform auf den Markt, die auf die Großserienproduktion von Wide-Bandgap-Leistungselektronik und HF-Bauteilen ausgerichtet ist. Die Einführung stärkt die ALD-Durchdringung in SiC- und GaN-Fertigungslinien, in denen niedrige Temperaturen, konforme Schichten und wiederholbarer Durchsatz zentrale Differenzierungsmerkmale gegenüber herkömmlichen Abscheidungsansätzen sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik wird der Markt als der Umsatz definiert, der mit Anlagen zur Atomlagenabscheidung (ALD) erzielt wird, die zur Abscheidung kontrollierter, ultradünner Schichten auf Substraten für die Fertigung eingesetzt werden.

Ausgeschlossene Bereiche: Wir schließen aufgearbeitete Anlagen, kleine Labor-F&E-Beschichtungsanlagen unter 100 mm und eigenständige Atomlagenätzsysteme aus.

Übersicht der Segmentierung

- Nach Gerätetyp

- Thermische ALD (Batch)

- Plasmagestützte ALD (PEALD)

- Räumliche ALD

- Rolle-zu-Rolle / Blatt-zu-Blatt ALD

- Atomlagenätzung (ALE)-fähige Werkzeuge

- Nach Reaktorkonfiguration

- Cluster (Einzelwafer)

- Eigenständiger Batch

- Nach Substratgröße

- ≤200 mm

- 300 mm

- ≥450 mm Pilotlinien

- Nach Schichtchemie

- Oxidschichten

- Nitrid- und Oxynitridschichten

- Metallschichten, Co, Ru, Ti, Al, Cu

- Fluorid- und Sulfidschichten

- Nach Anwendung

- Halbleiterlogik und Speicher

- Fortschrittliche Verpackung und heterogene Integration

- Leistungs- und Optoelektronik, SiC, GaN, LEDs

- Energiegeräte, Lithium-Ionen, Festkörper, Brennstoffzellen

- Biomedizinische und Implantatoberflächenfunktionalisierung

- Automobilsensoren und ADAS

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Kenia

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Nachfragepools für ALD-Anlagen abzubilden und Annahmen zu Anlagenmix, regionaler Aktivität und Preisgestaltung festzulegen. Öffentliche Quellen wurden überprüft, um den Markt an beobachtbaren Signalen wie dem Ausbau von Halbleiter-Fabs und industriellen Produktionstrends zu verankern, bevor die Modellannahmen finalisiert wurden.

Zu den herangezogenen Quellen zählen staatliche und zollamtliche Handelsstatistiken, Patentdatenbanken für ALD-bezogene Anmeldungen sowie peer-reviewte Fachzeitschriften zu Dünnschicht- und Oberflächentechnik. Wir überprüften außerdem Veröffentlichungen von Branchenverbänden im Zusammenhang mit Halbleitern und Vakuumausrüstung und glichen anschließend Kapazitätserweiterungen, Übergänge bei Technologieknoten und die zeitliche Planung von Investitionsausgaben anhand von Unternehmensgeschäftsberichten, Investorenpräsentationen und seriöser Presseberichterstattung ab. Wo erforderlich, wurden kostenpflichtige Abonnementdatenbanken für Unternehmensfinanzen und Nachrichten sowie für die Patentprüfung und -klassifizierung herangezogen. Diese Liste ist beispielhaft, und weitere öffentliche Quellen wurden ebenfalls für die Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit Anlagenherstellern, Teilnehmern des Komponenten-Ökosystems und Endanwendern aus den Bereichen Logik, Speicher, fortschrittliche Verpackung, LEDs und Energiebauteilfertigung. Da es sich um einen globalen Markt handelt, wurden die Eingaben über APAC, EMEA und Amerika validiert, sodass regionale Installationsmuster und ASP-Erwartungen überprüft und anschließend mit sekundärbasierten Indikatoren abgeglichen werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38% | Führungskräfte (CXOs): 16% | APAC: 38% |

| Mittleres Segment: 40% | Funktions-/Bereichsleiter: 31% | EMEA: 36% |

| Kleinere Akteure: 22% | Manager: 53% | Amerika: 26% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-Down-Ansatz, bei dem Signale zu Investitionsausgaben im Halbleiter- und angrenzenden Fertigungsbereich, regionale Fab-Erweiterungen und Annahmen zur Anlagenintensität genutzt wurden, um die adressierbaren Ausgaben für ALD-Anlagen zu rekonstruieren. Um die Gesamtwerte realistisch zu halten, wurden die Ergebnisse anschließend durch selektive Bottom-Up-Näherungen abgesichert, hauptsächlich anhand von Stichproben-ASP-Bereichen nach Plattformtyp und Kanalprüfungen zu Installations- und Ersatzzyklen, mit Anpassungen dort, wo Abweichungen bestanden.

Zu den wichtigsten im Modell verwendeten Eingaben zählen der Zeitplan für Wafer-Fab-Erweiterungen, Übergänge bei Spitzentechnologie- und Speicherknoten, die die Anzahl der ALD-Schritte erhöhen, die Einführung von ALD in Linien für fortschrittliche Verpackung, Verschiebungen im Plattformmix (Einzelwafer-Cluster gegenüber Batch- und räumlicher Abscheidung) sowie regionale politische Unterstützung, die das Tempo der Investitionsausgaben verändert. Wo primäre Eingaben auf Datenlücken bei kleineren Endanwendungen hinwiesen (zum Beispiel Pilotlinien bei Energiebauteilen), verwendeten wir konservative Durchdringungsannahmen und validierten diese durch Folgegespräche. Prognosen wurden mittels Szenarioanalysen zu Fab-Hochlaufplänen und Auslastungserholung erstellt und anschließend über die Zeit geglättet, damit einmalige Anlageninbetriebnahmen die Nachfrage im stationären Zustand nicht überzeichnen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale überprüft, wie der Richtung der regionalen Ausgaben für Halbleiteranlagen, veröffentlichter Fab-Starttermine und beobachtbarer Verschiebungen bei der ALD-Einführung in Logik und Speicher. Abweichungen wurden schrittweise überprüft, zunächst durch interne Analystenprüfungen von Annahmen und Berechnungen, anschließend durch erneute Kontaktaufnahme mit ausgewählten Interviewpartnern, wenn der implizite Anlagen-ASP oder die regionale Aufteilung inkonsistent erschienen.

Jeder Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn größere Fab-Ankündigungen, Handelsbeschränkungen oder eine sichtbare Änderung der Investitionsausgabenbedingungen die kurzfristigen Installationen verschieben können. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die Kunden eine aktualisierte Sichtweise erhalten, die mit den neuesten öffentlich verfügbaren Indikatoren und dem jüngsten Primärfeedback übereinstimmt.

Vergleich der Marktgröße für Atomlagenabscheidung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für ALD stimmen oft nicht überein, da sich der erfasste Umsatzpool je nach Einbeziehung ändern kann und Basisjahre sowie Währungszeitpunkte nicht immer aufeinander abgestimmt sind. Die folgende Tabelle fasst die Spannbreite anhand von drei häufig zitierten Zahlen zusammen.

Die größten Ursachen für die Abweichungen sind Umfangsentscheidungen, insbesondere ob Materialien und Dienstleistungen zum Anlagenumsatz hinzugerechnet werden und ob sehr kleine Labormaßstabssysteme als Teil desselben adressierbaren Marktes betrachtet werden. Unterschiede ergeben sich auch aus dem gewählten Basisjahr und der Art und Weise, wie die ASP-Entwicklung während Phasen ungleichmäßiger Fab-Auslastung behandelt wird, was kurzfristige Gesamtwerte verstärken oder abschwächen kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,91 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 3,18 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und scheint eine breitere Rahmung des ALD-Marktes nach Produkt und Anwendungen abzudecken, was Anlagen mit angrenzenden Umsatzpools vermischen und regionale Gewichtungen von den beobachteten Fab-Erweiterungsmustern verschieben kann. |

| Branchenverlag B | 2,66 Mrd. USD (2024) | Der Umfang wird auf Gesamtmarktebene für ALD dargestellt und umfasst wahrscheinlich Anlagen plus Materialien (und möglicherweise Dienstleistungen), während die Wahl des Basisjahres und höher angenommene frühe Adoptionsraten den Ausgangswert im Vergleich zu einer reinen Anlagenerfassung nach unten ziehen können. |

Die Tabelle zeigt, dass die Hauptabweichung dadurch erklärt wird, was gezählt wird und wann es gezählt wird. Im Modell von Mordor Intelligence spiegelt der Wert ausschließlich den Anlagenumsatz wider und schließt aufgearbeitete Anlagen sowie Labor-F&E-Beschichtungsanlagen unter 100 mm aus, wodurch der Gesamtwert an die Nachfragesignale für Fabrikanlagen gebunden bleibt. Da der Umfang klar angegeben ist und die Eingaben anhand des zeitlichen Ablaufs der Investitionsausgaben und der Installationsaktivität überprüft wurden, bleibt die resultierende Zahl nachvollziehbar auf wiederholbaren Schritten basierend, statt auf einer breiten Kategoriebündelung.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Atomlagenabscheidung?

Die Marktgröße für Atomlagenabscheidung erreichte im Jahr 2026 einen Wert von 7,91 Milliarden USD.

Wie schnell wird der Markt für Atomlagenabscheidung voraussichtlich wachsen?

Von 2026 bis 2031 wird der Umsatz voraussichtlich mit einer CAGR von 10,32 % steigen und bis 2031 12,93 Milliarden USD erreichen.

Welche Region führt bei den Installationen von Atomlagenabscheidungswerkzeugen?

Asien-Pazifik entfiel im Jahr 2025 auf 53,43 % des Umsatzes dank dichter Logik-, Speicher- und Display-Kapazitäten.

Welcher Gerätetyp dominiert die Ausgaben?

Welcher Gerätetyp dominiert die Ausgaben?

Warum gewinnen Fluorid- und Sulfidbeschichtungen an Bedeutung?

Festkörperbatterien und ferroelektrische Speicherstapel benötigen Fluorid- und Sulfidschichten, um Grenzflächen zu stabilisieren und die Leistung zu verbessern, was eine CAGR von 13,03 % für diese Chemiegruppe antreibt.

Was ist der Hauptengpass, der eine breitere ALD-Einführung in Spitzenfabriken begrenzt?

Was ist der Hauptengpass, der eine breitere ALD-Einführung in Spitzenfabriken begrenzt?

Seite zuletzt aktualisiert am: