3D- und 4D-Technologie-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

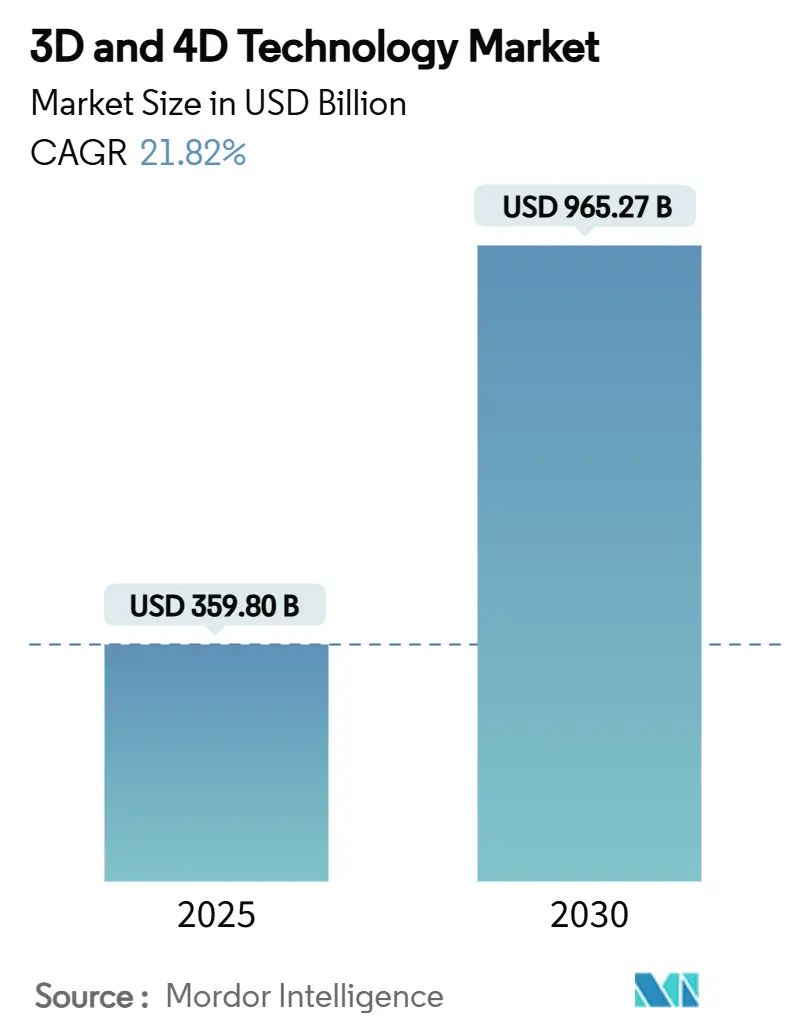

| Marktgröße (2025) | 359.80 Milliarden US-Dollar |

| Marktgröße (2030) | 965.27 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 21.82% CAGR |

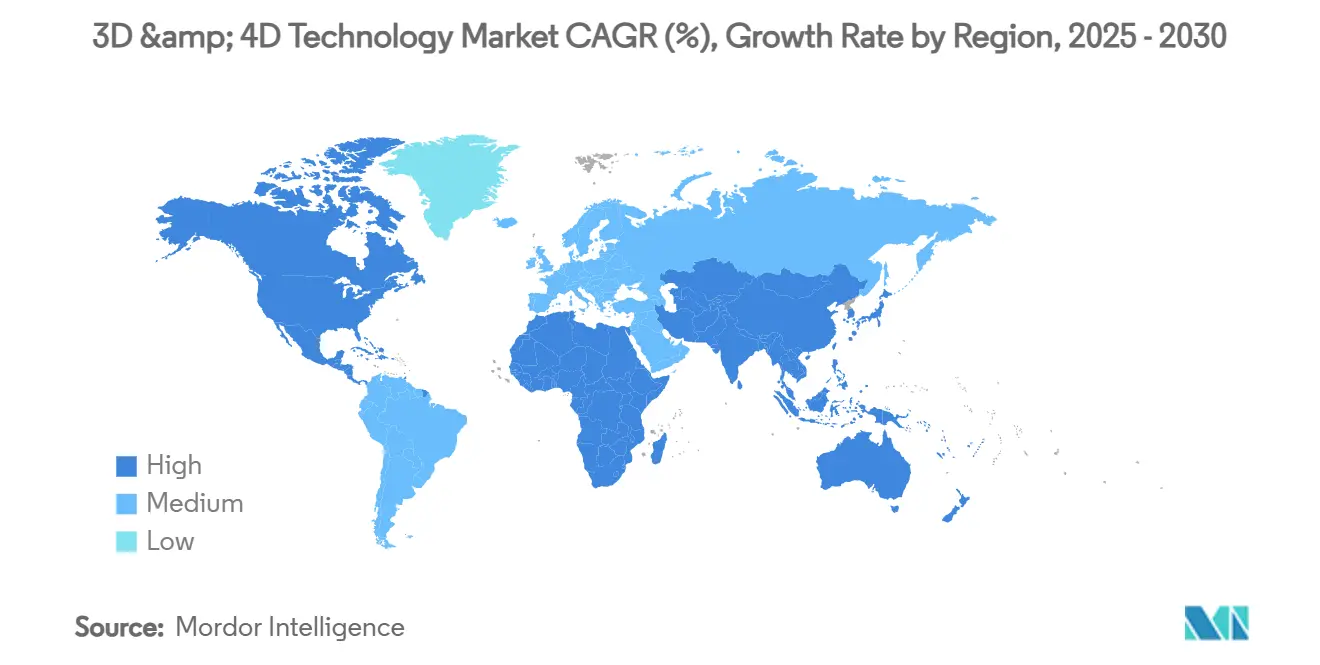

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

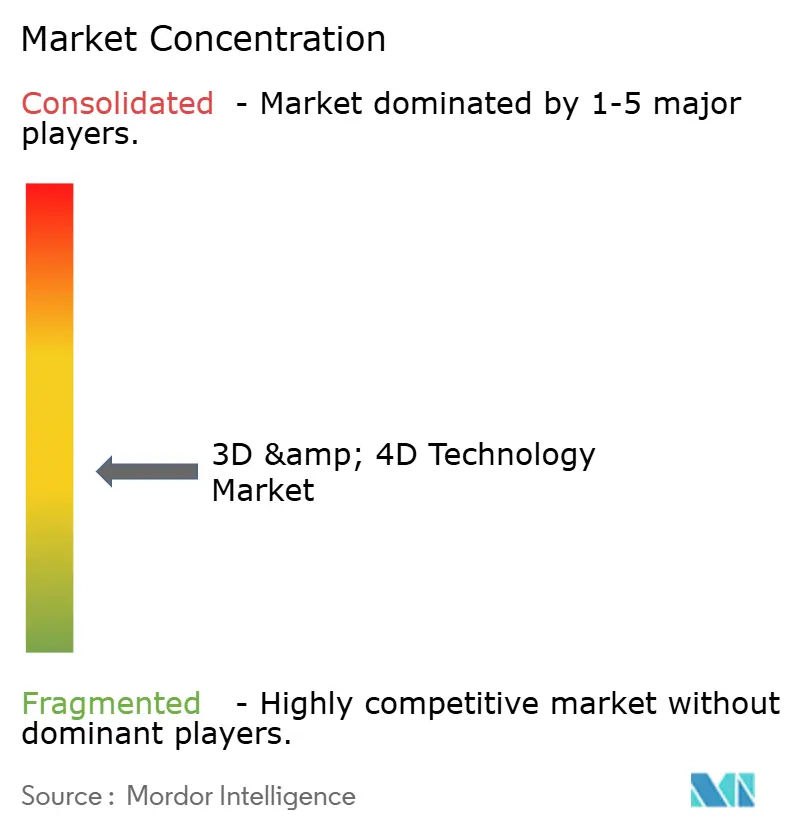

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

3D- und 4D-Technologie-Marktanalyse von Mordor Intelligence

Die Marktgröße des 3D- und 4D-Technologie-Marktes wird im Jahr 2025 auf 359,8 Milliarden USD geschätzt und soll bis 2030 einen Wert von 965,27 Milliarden USD erreichen, was einer CAGR von 21,82 % im Zeitraum 2025 bis 2030 entspricht. Rückläufige Hardwarepreise, LiDAR-fähige Verbrauchergeräte und staatliche Fördermittel für digitale Zwillinge in Smart Cities erweitern den Nachfragepool. Grafikprozessoren, die Edge-to-Cloud-Verbindungen nutzen, streamen 4D-Szenen nun in Echtzeit und verlagern die Technologie vom Prototyping hin zu vollständigen Produktionsökosystemen. Unternehmen setzen zudem auf ergebnisbasierte Servicemodelle, die Design, Druck und Wartung zu planbaren Gebühren bündeln, während die zeitliche Datenverarbeitung 4D-Anwendungen in Premiumsegmente des 3D- und 4D-Technologie-Marktes hebt.[1]Aeva, „Atlas Ultra 4D LiDAR Sensor,” aeva.com

Wichtigste Erkenntnisse des Berichts

- Nach Komponente entfiel im Jahr 2024 ein Marktanteil von 61 % auf Hardware im 3D- und 4D-Technologie-Markt, während Dienstleistungen bis 2030 die höchste CAGR von 29,40 % verzeichnen.

- Nach Technologie hielten 3D-Lösungen im Jahr 2024 einen Umsatzanteil von 78 %; 4D-Plattformen wachsen bis 2030 mit einer CAGR von 28,55 %.

- Nach Anwendung trugen 3D-Displays im Jahr 2024 29 % zum Umsatz bei; 3D-Gaming und Simulation beschleunigt sich mit einer CAGR von 30,10 %.

- Nach Endnutzerbranche erzielte das Gesundheitswesen im Jahr 2024 einen Umsatzanteil von 21 %, während Industrie und Fertigung mit einer CAGR von 27,60 % voranschreitet.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 33 %, während Asien-Pazifik bis 2030 die höchste CAGR von 25,40 % verzeichnet.

Globale Trends und Erkenntnisse im 3D- und 4D-Technologie-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von LiDAR-fähigen Verbrauchergeräten | 3.20% | Global, mit frühen Gewinnen in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rascher Kostenrückgang bei industriellen additiven Fertigungssystemen | 4.10% | Global, konzentriert in Industriefertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Content-Streaming-Plattformen mit Nachfrage nach volumetrischem Video | 2.80% | Nordamerika und EU führend, Asien-Pazifik folgend | Mittelfristig (2–4 Jahre) |

| Staatliche Meta-Infrastrukturausgaben für digitale Zwillinge | 3.50% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Edge-to-Cloud-GPU-Entwicklung zur Ermöglichung von Echtzeit-4D-Rendering | 4.70% | Global, mit Konzentration in technologisch fortgeschrittenen Regionen | Kurzfristig (≤ 2 Jahre) |

| Standardisierung von USD (Universal Scene Description) für den 3D-Datenaustausch | 2.90% | Global, branchenweite Einführung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

LiDAR-fähige Verbrauchergeräte

Smartphones, Tablets und Fahrerassistenzsysteme der nächsten Generation integrieren nun kompakte LiDAR-Arrays, wodurch 3D-Scanning so alltäglich wird wie das Aufnehmen eines Fotos. Aevas Atlas Ultra veranschaulicht diesen Wandel, indem er Langstrecken-4D-Sensorik in einem schlanken Formfaktor bietet. Die massenhafte Verfügbarkeit räumlicher Daten steigert die Nachfrage nach Autorenwerkzeugen und Cloud-Renderern und vergrößert den 3D- und 4D-Technologie-Markt sowohl im Verbraucher- als auch im Unternehmensbereich. Automobil-OEMs nutzen Doppler-reiche 4D-LiDAR-Datenströme, um die Wahrnehmung in autonomen Systemen zu verbessern, was die Sensoradoptionszyklen weiter stärkt.

Rascher Kostenrückgang bei industriellen additiven Fertigungssystemen

Pulverrecyclingsysteme von Stratasys reduzieren den Materialabfall um 89 %, während HPs wiederverwendbare Polymere eine Recyclingfähigkeit von 85 % erreichen. In Verbindung mit Skaleneffekten senken diese Fortschritte die Kosten pro Teil und öffnen die Tür zur Serienproduktion funktionaler Bauteile, wodurch der 3D- und 4D-Technologie-Markt tiefer in die Fabrikhallen vordringt. OEMs wie BMW überschreiten bereits 100.000 gedruckte Teile jährlich in globalen Werken und belegen damit die kommerzielle Tragfähigkeit von Hochdurchsatz-Additivfertigungsabläufen.[3]Stratasys, „Powder Recycling Cuts 3D Printing Carbon Footprint,” stratasys.com

Nachfrage nach volumetrischem Video von Streaming-Plattformen

Inhaltsanbieter nutzen 4D-Aufnahmen, um interaktive Erlebnisse zu schaffen, die herkömmliches 2D-Video nicht bieten kann. Unitys „The Heretic” zeigt, wie zeitaufgelöste Scans in Echtzeit manipuliert werden können. Ergänzende räumliche Audiofunktionen, wie Samsungs Eclipsa Audio 3D, das gemeinsam mit Google entwickelt wurde, bereichern das Eintauchen und erhöhen die Bandbreite für volumetrische Assets. Dieser Trend erschließt neue Umsatzkanäle und stärkt die Servicenachfrage in der 3D- und 4D-Technologie-Branche.[2]NVIDIA, „Q4 FY25 Financial Results,” nvidia.com

Staatliche Meta-Infrastrukturausgaben für digitale Zwillinge

Nationale und kommunale Verwaltungen finanzieren virtuelle Nachbildungen von Brücken, Häfen und Stromnetzen, um Wartung und Katastrophenschutz zu optimieren. Das Weltwirtschaftsforum unterstreicht den systemischen Wert digitaler Zwillinge für industrielle Ökosysteme. Asien-Pazifik-Programme dominieren die frühen Einsätze, doch ähnliche Investitionen sind auch in Europa und Amerika zu beobachten, was eine langfristige Nachfrage nach Sensoren, Simulationssoftware und Edge-Hardware im 3D- und 4D-Technologie-Markt stimuliert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erheblicher Fachkräftemangel bei der Erstellung von Inhalten für räumliches Computing | -2.10% | Global, am stärksten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Hohe Gesamtbetriebskosten industrieller 4D-Kameras und -Scanner | -1.80% | Global, konzentriert im KMU-Segment | Mittelfristig (2–4 Jahre) |

| Patentdickicht rund um Haptik und Stereoskopie | -1.30% | Global, Auswirkungen auf das Innovationstempo | Langfristig (≥ 4 Jahre) |

| Fragmentierte Software-Interoperabilität in 3D-Pipelines | -1.70% | Global, branchenweite Herausforderung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel bei der Erstellung von Inhalten für räumliches Computing

Die Nachfrage nach 3D-Künstlern übersteigt das Angebot, da Designschulen ihre Lehrpläne aktualisieren. EON Reality startete ein Freemium-XR-Trainingsportal, um Talentpipelines zu skalieren. Der Mangel treibt die Gehälter in die Höhe und verzögert Projektstarts, was das kurzfristige Wachstum des 3D- und 4D-Technologie-Marktes dämpft. [4]EON Reality, „Global XR Education Platform,” eonreality.com

Hohe Gesamtbetriebskosten industrieller 4D-Kameras und -Scanner

Unternehmensgerechte Multispektral-Rigs erfordern hohe Anfangsinvestitionen sowie langfristige Wartungsverträge. Metallpulver für das Lasersintern kosten nach wie vor 300–1.000 USD/kg, und Handelszölle erhöhen die Hardwareimportpreise. Diese Kostenbarriere hält kleine und mittelständische Hersteller fern, die andernfalls die Marktgröße des 3D- und 4D-Technologie-Marktes ausweiten würden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen an Dynamik, während Hardware zur Massenware wird

Hardware erzielte im Jahr 2024 einen Umsatzanteil von 61 %, doch das Dienstleistungssegment wächst mit einer CAGR von 29,40 %. Dieser Wandel zeigt, dass Unternehmen gebündelte Design-bis-Fertigung-Angebote bevorzugen, die Cashflows glätten und Qualifikationslücken schließen. Verwaltete Druckfarmen, On-Demand-Scanning und Cloud-Simulation eliminieren Investitionsausgaben und verlagern das Risiko auf Anbieter, was den Marktfußabdruck des 3D- und 4D-Technologie-Marktes verbreitert.

Die Beschleunigung wird auch durch spezialisiertes Fachwissen getragen. Materialise hat Point-of-Care-Druckdienstleistungen ausgebaut, die KI-Planung und XR-Visualisierung in schlüsselfertige chirurgische Kits integrieren, was eine Prämie für Domänenexpertise gegenüber Standardmaschinen signalisiert. Da die durchschnittlichen Verkaufspreise für Hardware sinken, erfasst der Dienstleistungsumsatz einen größeren Anteil am 3D- und 4D-Technologie-Marktanteil und stärkt annuitätsartige Einkommensströme für Anbieter.

Komponente

| X | Y |

|---|---|

| Hardware | 61% |

| Kombinierter Anteil von Software und Dienstleistungen | 39% |

| Quelle: Mordor Intelligence | |

Nach Technologie: 4D-Druck fordert die Reifekurve von 3D heraus

3D-Lösungen hielten im Jahr 2024 einen Umsatzanteil von 78 %, doch 4D-Systeme verzeichnen eine CAGR von 28,55 %, da adaptive Materialien die Pilotphase erreichen. Selbstverformende Verbundwerkstoffe und Formgedächtnispolymere ermöglichen Reparaturflicken für die Luft- und Raumfahrt sowie medizinische Stents, die sich in situ neu konfigurieren. Forschungsprototypen demonstrieren bereits selbstheilende Drohnenhüllen und entfaltbare Raumstrukturen, was auf hochmargige Nischen im 3D- und 4D-Technologie-Markt hindeutet.

Kommerzialisierungshürden bestehen weiterhin, doch steigende Finanzierungen und Normen versprechen eine Volumennachfrage über 2028 hinaus. Sobald die Skalierbarkeit ausgereift ist, werden 4D-Fähigkeiten die Marktgröße des 3D- und 4D-Technologie-Marktes erweitern, indem sie Produkte ermöglichen, die kontinuierlich auf Temperatur, Feuchtigkeit oder elektrische Reize ohne externe Aktuatoren reagieren.

Nach Anwendung: Gaming und Simulation überholen statische Displays

3D-Displays generierten im Jahr 2024 auf der Grundlage von digitaler Beschilderung, VR-Headsets und technischer Visualisierung einen Umsatzanteil von 29 %. Doch 3D-Gaming und Simulation wächst nun mit einer CAGR von 30,10 %, angetrieben durch volumetrische Aufnahme-Pipelines und latenzarme GPUs. Unitys 4D-LRM rekonstruiert 24-Frame-Sequenzen in unter 1,5 Sekunden auf einem einzelnen A100 und verkürzt damit die Produktionszeiten für interaktive Titel erheblich.

Militärisches Training, medizinische Übungen und E-Sport verlangen fotorealistische Physik und nutzergesteuerte Handlungsstränge, was Rechenbudgets in Richtung interaktiver Umgebungen treibt, die statische Panels übertreffen. Infolgedessen vergrößern immersive Engines den Ausgabenkuchen und erhöhen Software-Lizenzgebühren im gesamten 3D- und 4D-Technologie-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Fertigung übernimmt die Wachstumsführung vom Gesundheitswesen

Das Gesundheitswesen hielt im Jahr 2024 einen Umsatzanteil von 21 % durch patientenspezifische Implantate und chirurgische Navigationsmodelle. Industrielle und fertigende Nutzer verzeichnen jedoch eine CAGR von 27,60 %. Digitale Zwillinge von Fabrikzellen synchronisieren Sensorrückmeldungen mit simulierter Linienleistung und ermöglichen es Ingenieuren, Materialien oder Werkzeugwege virtuell zu tauschen, bevor Maschinen eingesetzt werden. BMWs Partnerschaft für digitale Zwillinge mit Dassault rationalisiert Lebenszyklen von der Wiege bis zum Werkstor und unterstützt die Massenanpassung.

Die Verschiebung verteilt den Wert von maßgeschneiderten medizinischen Verfahren hin zu großvolumigen industriellen Einsätzen, was Durchsatzgewinne und Nachhaltigkeitsziele verstärkt. Folglich wird die Fabrikautomatisierung zu einem entscheidenden Wachstumsmotor für den 3D- und 4D-Technologie-Markt.

Geografische Analyse

Nordamerika erzielte im Jahr 2024 einen Umsatzanteil von 33 %, gestützt durch robuste Risikokapitalfinanzierung, fortschrittliche Cloud-Infrastruktur und frühe Unternehmenseinführung in den Bereichen Luft- und Raumfahrt, Biowissenschaften und Medien. Staatliche Forschungs- und Entwicklungszuschüsse sowie Verteidigungsprogramme sichern langfristige Kapitalflüsse und stellen sicher, dass der 3D- und 4D-Technologie-Markt in unternehmenskritischen Projekten verankert bleibt.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 25,40 %. Pekings Anreize für vollautomatisierte Fabriken und Tokios Infrastrukturmodernisierung treiben die Geräteanfrage an, während die Formnext Asia Shenzhen ein Ausstellerwachstum von 68 % bei fortschrittlichen Materialien verzeichnet. Lokale Marktführer von Shenzhen bis Seoul iterieren Hardware schnell, verkürzen Vorlaufzeiten und erweitern die regionale Marktgröße des 3D- und 4D-Technologie-Marktes. Staatliche Subventionen für Industrie 4.0 integrieren additive Linien weiter in Lieferketten.

Europa verzeichnet eine stetige Expansion durch Automobil-, Luft- und Raumfahrt- sowie Grünbauprojekte. Der Tor-Alva-Turm in der Schweiz, das weltweit höchste 3D-gedruckte Bauwerk, unterstreicht architektonische Innovation. Strenge CE-Zertifizierungswege und eine starke Kreislaufwirtschaftsagenda treiben die Einführung recycelbarer Ausgangsstoffe voran und halten europäische Anbieter im globalen 3D- und 4D-Technologie-Markt wettbewerbsfähig.

Wettbewerbslandschaft

Das Anbieterumfeld ist mäßig fragmentiert. Etablierte Unternehmen verteidigen ihren Marktanteil durch Patentportfolios, die Stereoskopie und Haptik abdecken, während Start-ups Nischen wie KI-Werkzeugwege oder Bio-Tinten besetzen. Nano Dimensions Übernahmen von Desktop Metal und Markforged erweitern hybride Fähigkeiten, während EOS mit 1000 Kelvin kooperiert, um AMAIZE zu integrieren, einen KI-Copiloten, der das Design von Stützstrukturen um bis zu 80 % reduziert.

Interoperabilitätsallianzen, insbesondere OpenUSD, erleichtern Multi-Tool-Workflows und reduzieren die Kundenbindung. Parallele Schritte hin zu nachhaltigen Materialien und Edge-Rendering-Diensten diversifizieren die Einnahmen. Da die Bruttomarge bei Hardware sinkt, setzen Anbieter verstärkt auf Software-Abonnements, KI-Diagnose und zertifizierte Materialbibliotheken und verbreitern damit ihre Wettbewerbsvorteile im 3D- und 4D-Technologie-Markt.

Mit Blick auf die Zukunft bestehen Chancen in biokompatiblen Polymeren, Mikrofabrik-Leasingmodellen und regionalen Cloud-Render-Farmen. Anbieter, die auf Zuverlässigkeit, regulatorische Compliance und Kompetenzförderung setzen, dürften Führungspositionen festigen, wenn die 3D- und 4D-Technologie-Branche skaliert.

Marktführer in der 3D- und 4D-Technologie-Branche

Samsung Electronics Co., Ltd.

Sony Group Corporation

HP Inc.

Stratasys Ltd.

Dassault Systèmes SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Aeva stellte den Atlas Ultra 4D LiDAR auf der CES 2025 für den Automobil- und Industrieeinsatz vor.

- Juni 2025: HP und Google Beam lancierten KI-gestützte 3D-Konferenzlösungen für hybrides Arbeiten.

- Mai 2025: Unitys „Time Ghost”-Demo veranschaulichte die Echtzeit-Gewebedeformation in 4D-Assets.

- April 2025: Samsung führte Eclipsa Audio 3D für seine TV- und Soundbar-Reihe 2025 ein.

Umfang des globalen 3D- und 4D-Technologie-Marktberichts

Technologien nutzen 3D-Visualisierungen, um Erlebnisse zu gestalten, sei es durch die Spiegelung der Realität oder den Vorstoß in virtuelle Welten. Diese Erlebnisse reichen von technologischen Überschneidungen bis hin zu Geräten, die vollständige Immersion bieten.

Die 4D-Technologie navigiert durch alle vier traditionellen Dimensionen. In der Physik bezieht sich der Begriff zwar vorwiegend auf den dreidimensionalen Raum (3D), bezieht jedoch faszinierenderweise die Zeit als zusätzliche Dimension neben dem konventionellen Trio aus Länge, Breite und Tiefe ein.

Diese Studie befasst sich eingehend mit den Trends und Dynamiken, die den 3D- und 4D-Technologie-Markt prägen. Die Marktschätzungen basieren auf den Umsätzen führender Unternehmen aus dem Verkauf ihrer 3D- und 4D-Lösungen. Darüber hinaus beleuchtet die Analyse zentrale Wachstumstreiber und den übergreifenden Einfluss makroökonomischer Faktoren auf den Markt.

Der 3D- und 4D-Technologie-Markt ist segmentiert nach Anwendung (elektrische und elektronische Komponenten, 3D-Display, 3D-Drucker, 3D-Gaming, sonstige Anwendungen), nach Endnutzerbranche (Gesundheitswesen, Unterhaltung und Medien, Bildung, Regierung, Industrie, Unterhaltungselektronik, Bauwesen, sonstige Endnutzerbranchen) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben in USD bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| 3D-Technologie |

| 4D-Technologie |

| 3D-Display |

| 3D-Drucker |

| 3D-Gaming und Simulation |

| Elektrische und elektronische Komponenten |

| Sonstige |

| Gesundheitswesen |

| Unterhaltung und Medien |

| Industrie und Fertigung |

| Bildung |

| Unterhaltungselektronik |

| Bauwesen und Architektur |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente (Wert) | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Technologie (Wert) | 3D-Technologie | |

| 4D-Technologie | ||

| Nach Anwendung (Wert) | 3D-Display | |

| 3D-Drucker | ||

| 3D-Gaming und Simulation | ||

| Elektrische und elektronische Komponenten | ||

| Sonstige | ||

| Nach Endnutzerbranche (Wert) | Gesundheitswesen | |

| Unterhaltung und Medien | ||

| Industrie und Fertigung | ||

| Bildung | ||

| Unterhaltungselektronik | ||

| Bauwesen und Architektur | ||

| Sonstige | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des 3D- und 4D-Technologie-Marktes?

Der Markt beläuft sich im Jahr 2025 auf 359,8 Milliarden USD und soll bis 2030 einen Wert von 965,27 Milliarden USD erreichen.

Welche Komponente wächst am schnellsten im 3D- und 4D-Technologie-Markt?

Dienstleistungen wachsen mit einer CAGR von 29,40 %, da Unternehmen ergebnisbasierte Engagements gegenüber Hardwarekäufen bevorzugen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Aggressive Automatisierung in China und Infrastrukturmodernisierung in Japan treiben eine regionale CAGR von 25,40 % an.

Wie unterscheidet sich 4D-Druck vom herkömmlichen 3D-Druck?

4D-Druck fügt zeitreaktive Materialien hinzu, die nach der Produktion ihre Form oder Eigenschaften verändern und adaptive Anwendungen in der Luft- und Raumfahrt, Medizin und im Verbraucherbereich ermöglichen.

Was sind die wesentlichen Hemmnisse für das Marktwachstum?

Ein globaler Mangel an Fachkräften für räumliches Computing, hohe Gesamtbetriebskosten für industrielle Scanner und Patentkomplexität im Bereich Haptik dämpfen die Wachstumsdynamik leicht.

Welcher Anwendungsbereich wird bis 2030 voraussichtlich alle anderen übertreffen?

3D-Gaming und Simulation soll mit einer CAGR von 30,10 % wachsen, gestützt durch volumetrische Aufnahme und Fortschritte beim Echtzeit-Rendering.

Seite zuletzt aktualisiert am: