Größe und Marktanteil des Marktes für industrielle Sensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 30.01 Milliarden US-Dollar |

| Marktgröße (2031) | 47.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für industrielle Sensoren von Mordor Intelligence

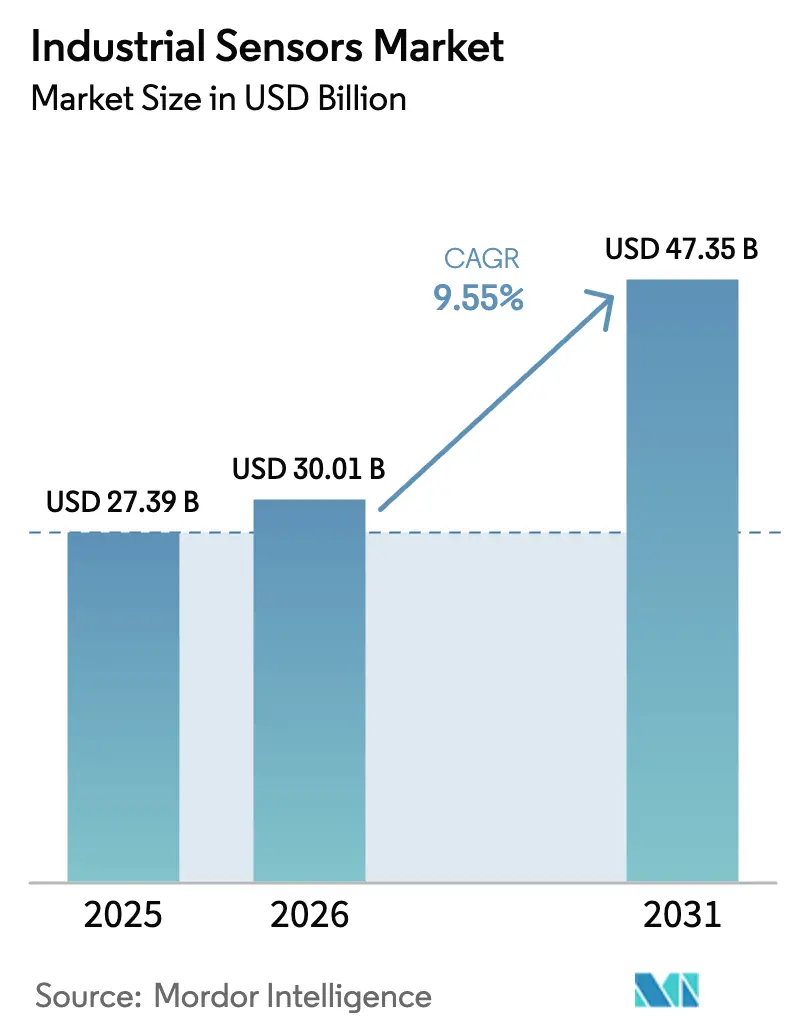

Die Größe des Marktes für industrielle Sensoren wird für 2025 auf 27,39 Milliarden USD und für 2026 auf 30,01 Milliarden USD geschätzt und soll bis 2031 einen Wert von 47,35 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 9,55 % von 2026 bis 2031 entspricht.

Die wachsende Nachfrage nach autonomer Echtzeit-Entscheidungsfindung an der Produktionslinie, die rasche Robotisierung und strenge Nachhaltigkeitsvorschriften stärken die wirtschaftliche Grundlage für dichte Sensornetzwerke. Hersteller verlagern Budgets von der Cloud-Rückübertragung hin zu Edge-KI-Sensorknoten, die die Latenz unter 10 Millisekunden senken, Cloud-Übertragungskosten reduzieren und die Datensouveränität wahren. Marktführer bündeln Sensoren mit proprietärer Steuerungssoftware, um Kunden an langfristige Lebenszyklusverträge zu binden, doch IO-Link und OPC UA untergraben diese Wettbewerbsvorteile, indem sie herstellerunabhängige Nachrüstungen wirtschaftlich rentabel machen. Cybersicherheit hat begonnen, die Investitionsprioritäten zu prägen, da Versicherungsausschlüsse bei Betriebstechnologie-Sicherheitsverletzungen Fabriken dazu verpflichten, Netzwerke zu segmentieren und Gateways abzusichern, bevor Sensorflotten erweitert werden.[1]Cybersicherheits- und Infrastruktursicherheitsbehörde der Vereinigten Staaten, "ICS-Sicherheitshinweise 2023–2024," CISA.GOV

Wichtigste Erkenntnisse des Berichts

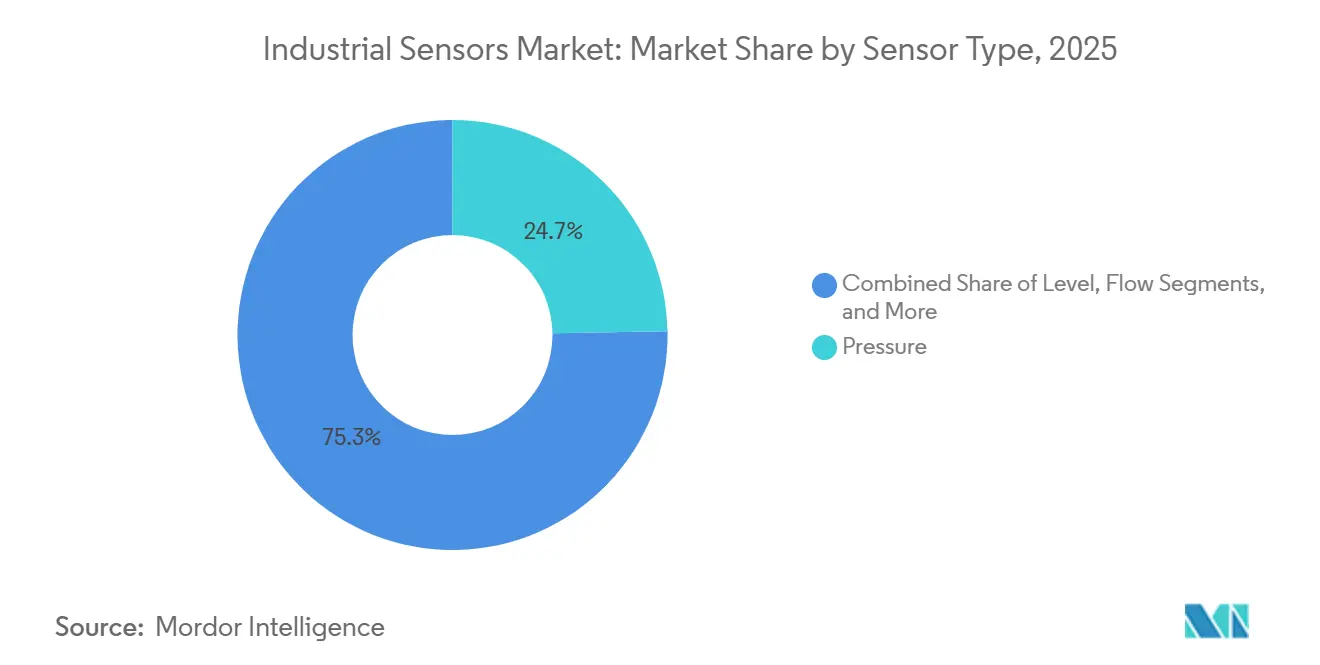

- Nach Sensortyp führten Drucksensoren im Jahr 2025 mit einem Marktanteil von 24,73 % am Markt für industrielle Sensoren. Bild- und Visionsensoren werden bis 2031 voraussichtlich mit einer CAGR von 10,34 % wachsen – dem höchsten Wert aller Kategorien.

- Nach Endverbraucherbranche hielt der Bereich Energie und Strom im Jahr 2025 einen Marktanteil von 23,72 % am Markt für industrielle Sensoren, während das Segment Biowissenschaften und Pharmazeutika bis 2031 voraussichtlich mit einer CAGR von 10,11 % wachsen wird.

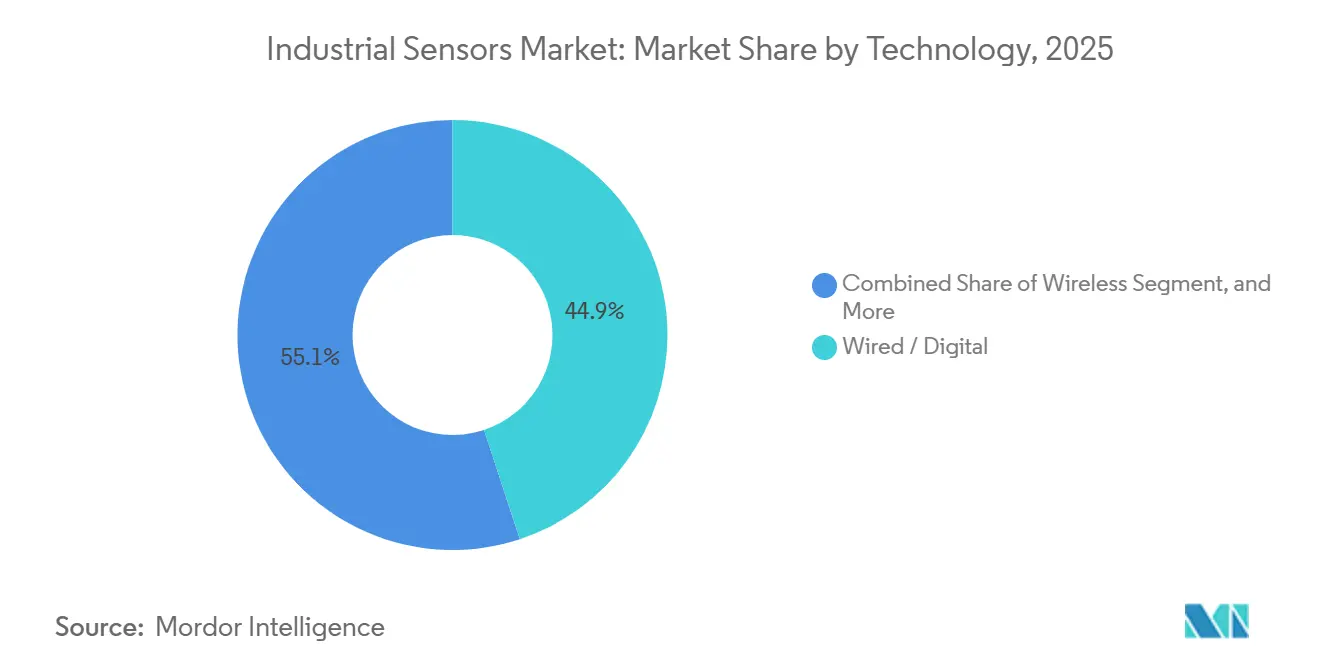

- Nach Technologie dominierten kabelgebundene digitale Smart-Sensoren im Jahr 2025 mit 44,92 % des Marktvolumens für industrielle Sensoren, während Edge-KI- und virtuelle Sensorarchitekturen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 11,78 % wachsen werden.

- Nach Kommunikationsprotokoll entfiel auf industrielles Ethernet im Jahr 2025 ein Anteil von 47,83 % am Umsatz des Marktes für industrielle Sensoren; IO-Link ist das am schnellsten wachsende Protokoll mit einer CAGR von 11,66 % bis 2031.

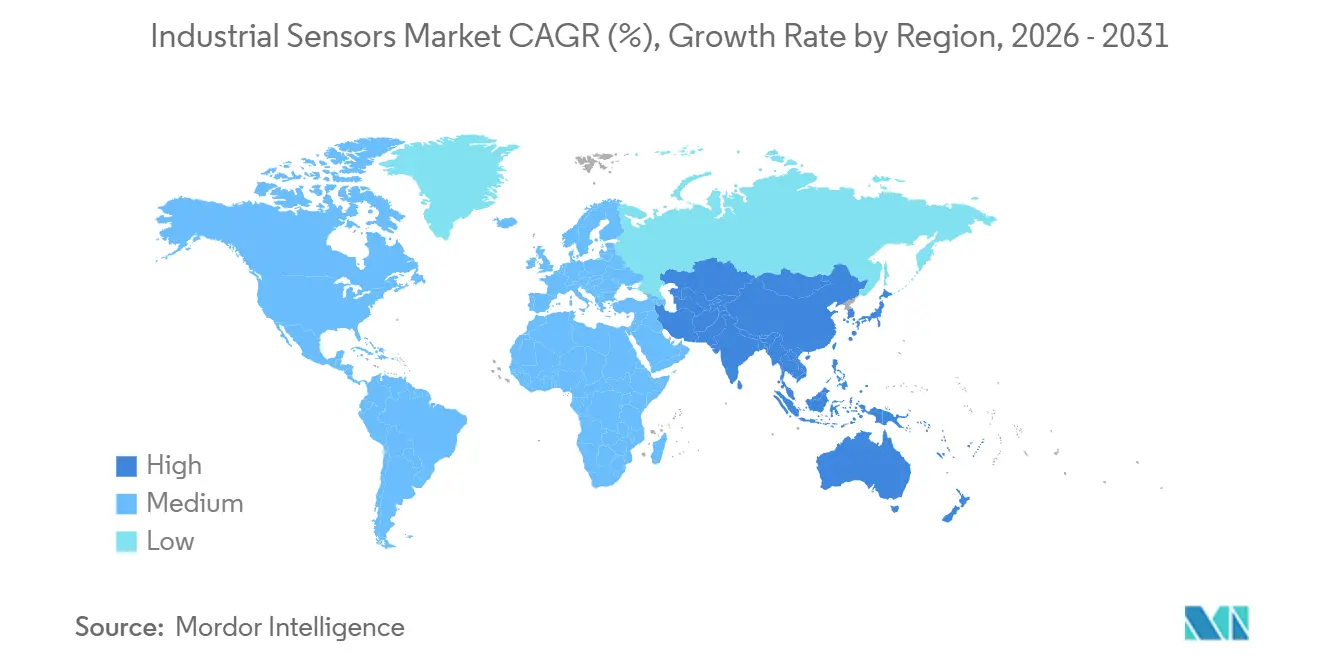

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Anteil von 38,73 % am Umsatz des Marktes für industrielle Sensoren; der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 11,74 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für industrielle Sensoren

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufschwung bei der Einführung von Industrie 4.0 und IIoT | +2.1% | Global, mit Schwerpunkt in Deutschland, den Vereinigten Staaten, China, Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Nachfrage nach vorausschauender Wartung und Fernüberwachung | +1.8% | Nordamerika und Europa führend, asiatisch-pazifischer Raum im Aufholprozess | Kurzfristig (≤ 2 Jahre) |

| Expansion roboterzentrierter Smart Factories | +1.5% | Asiatisch-pazifischer Raum als Kern (China, Japan, Südkorea), Ausbreitung nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Einhaltung von Netto-Null- und Energieeffizienzvorschriften | +1.3% | Europa (EU-Energieeffizienzrichtlinie), Nordamerika (EPA-Vorschriften), Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Edge-KI-Sensorknoten reduzieren Cloud-Latenz | +1.1% | Global, frühe Einführung in der Automobil- und Elektronikindustrie | Mittelfristig (2–4 Jahre) |

| IO-Link-Nachrüstungswelle in Bestandsanlagen | +0.9% | Bestandsanlagen in Europa und Nordamerika, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufschwung bei der Einführung von Industrie 4.0 und IIoT

Private-5G-Netzwerke, OPC-UA-Interoperabilität und der digitale Zwillingsstandard IEC 63278-1 lösen veraltete Datensilos auf und ermöglichen es Fabriken, Sensortelemetrie in einheitliche Analyseplattformen zu streamen.[2]Internationale Elektrotechnische Kommission, "IEC 63278-1," IEC.CH Siemens AG verzeichnete 2024 einen Anstieg der Xcelerator-Abonnements um 18 %, da Unternehmen eigenständige SCADA-Implementierungen zugunsten cloudnativer Plattformen ablösten, die über mehrere Werksstandorte skalieren.[3]Siemens AG, "Geschäftsbericht 2024," SIEMENS.COM Der Übergang von deterministischen Regelkreisen zur probabilistischen Inferenz ermöglicht eine frühzeitige Fehlererkennung, typischerweise 7–14 Tage im Voraus, und reduziert ungeplante Ausfallzeiten erheblich. Dennoch berichten kleine und mittlere Hersteller in der ASEAN-Region von Kompetenzlücken, wobei nur 22 % über interne IIoT-Kenntnisse verfügen, was die Nachfrage nach schlüsselfertigen „Sensor-in-a-Box”-Angeboten antreibt.

Nachfrage nach vorausschauender Wartung und Fernüberwachung

Ungeplante Ausfallzeiten kosten Fabriken der G7-Staaten jährlich rund 50 Milliarden USD, was zu einem aggressiven Einsatz von Vibrations-, Temperatur- und Akustiksensoren führt, die Anomalien bereits Minuten nach ihrem Auftreten erkennen können. Im Pharmasektor integrierten 68 % der Anlagen im Jahr 2024 Sensoren für vorausschauende Wartung, gegenüber 41 % im Jahr 2022, was zu einem mittleren Produktivitätszuwachs von 32 % führte. Plattformen wie Honeywell Forge verzeichneten 2024 einen Anstieg der vernetzten Anlagen um 23 %, da Fernwartungstechniker Augmented-Reality-Headsets und Live-Dashboards nutzten, um Geräte ohne Anreise zu warten. Dragos stellt jedoch fest, dass 34 % der Ransomware-Vorfälle im Jahr 2024 anfällige Fernzugriffs-Gateways ausnutzten, wodurch Cybersicherheit weiterhin im Vordergrund steht.

Expansion roboterzentrierter Smart Factories

Kollaborative und mobile Roboter sind auf Näherungs-, Bild- und Kraft-Drehmoment-Sensoren angewiesen, um gemäß ISO/TS 15066 sicher neben Menschen arbeiten zu können. Die weltweiten Installationen erreichten 2023 553.000 Einheiten, wobei jede Zelle 12–18 Sensoren enthält. Keyence erzielte 2024 einen Umsatz von 1,02 Billionen JPY (6,8 Milliarden USD) auf der Grundlage von Bildverarbeitungssystemen im Submikrometerbereich, die Batteriemontagelinen steuern, und erzielte dabei eine Betriebsmarge von 55,8 %. Da Edge-KI-Chips auf Bildsensoren migrieren, passen sich Roboter dynamisch an Teilvariationen an und reduzieren die Umrüstzeit von Stunden auf Minuten – ein entscheidender Vorteil in der Elektronikindustrie, wo Produktzyklen 18 Monate dauern.

Zunehmende Einhaltung von Netto-Null- und Energieeffizienzvorschriften

Die EU-Energieeffizienzrichtlinie 2023/1791 schreibt eine Senkung des Endenergieverbrauchs um 11,7 % bis 2030 vor und veranlasst Fabriken, Untermessungssensoren an jeder größeren Last einzusetzen. Die Zahl der ISO-50001-Zertifizierungen überstieg 2024 die Marke von 20.000, wobei zertifizierte Standorte durchschnittlich 140 Energiesensoren einsetzen, die Echtzeitanalysen speisen. Teilnehmer der EPA-Initiative „Better Buildings” der Vereinigten Staaten reduzierten die Energieintensität über fünf Jahre um 18 %, indem sie Sensordaten mit Algorithmen des maschinellen Lernens kombinierten. Bei CO₂-Preisen von 80 EUR pro Tonne (90 USD) sind granulare Energiedaten zur Wahrung der Margen unverzichtbar geworden.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Integrationsaufwand | -0.8% | Global, besonders ausgeprägt für KMU im asiatisch-pazifischen Raum und in Südamerika | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsschwachstellen vernetzter Sensoren | -0.6% | Nordamerika und Europa (hohe regulatorische Kontrolle), Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Globales Risiko von Halbleiterversorgungsunterbrechungen | -0.5% | Global, mit erheblichen Auswirkungen auf die Automobil- und Elektronikindustrie | Kurzfristig (≤ 2 Jahre) |

| Datensouveränitätsvorschriften begrenzen grenzüberschreitende Analysen | -0.4% | Europa (DSGVO), China (Cybersicherheitsgesetz), Indien (Entwurf des Datenschutzgesetzes) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Integrationsaufwand

Die Gesamtprojektkosten gehen weit über die Sensorhardware hinaus und umfassen Gateways, Feldinfrastruktur, Middleware-Lizenzen und Systemintegrationsaufwand. Selbst mit dem automatisch generierten Steuerungscode von Rockwell Automation erfordert eine typische neue Smart Factory noch 18–24 Monate und bis zu 1,3 Milliarden USD, was kleine und mittlere Unternehmen abschreckt. Die Protokollheterogenität erhöht den Ingenieuraufwand und fördert die verstärkte Nutzung von Herstellerplattformen wie Schneiders EcoStruxure, die mehrere Netzwerke hinter einer einzigen API abstrahieren.

Cybersicherheitsschwachstellen vernetzter Sensoren

Die Cybersicherheits- und Infrastruktursicherheitsbehörde der Vereinigten Staaten katalogisierte im zweiten Halbjahr 2023 885 Schwachstellen bei 74 Anbietern industrieller Steuerungssysteme, wobei Angriffe auf Anmeldedaten 42 % der Vorfälle ausmachten. Schadsoftware, die auf ARM- und MIPS-basierte Geräte abzielt, stieg 2024 um 78 % an und vergrößerte die Angriffsfläche von Smart Factories. NIST SP 800-82 empfiehlt Netzwerksegmentierung, Multi-Faktor-Authentifizierung und Anomalieerkennung, doch nur 38 % der CISOs in der Fertigungsindustrie setzen alle drei Maßnahmen um, oft behindert durch die Angst vor Produktionsstillständen. Versicherer haben begonnen, OT-Cyberschäden aus Standardpolicen auszuschließen, was Vorstände dazu zwingt, 8–12 % der Automatisierungsinvestitionen für Sicherheit einzuplanen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: Bildgesteuerte Automatisierung übertrifft veraltete Kategorien

Bild- und Visionsensoren wachsen bis 2031 mit einer CAGR von 10,34 %. Das Marktvolumen für industrielle Sensoren in dieser Kategorie wurde 2025 durch Qualitätsprüfungslinien gestärkt, die menschliche Bediener durch Faltungsnetzwerke ersetzen, die Liniengeschwindigkeiten von über 1.000 Teilen pro Minute aufrechterhalten. Sonys 24,5-Megapixel-CMOS-Chips mit globalem Verschluss, die 2024 eingeführt wurden, verleihen Prüfsystemen die Auflösung, die zur Erkennung mikroskopischer Defekte erforderlich ist. Cognex berichtete, dass 37 % der befragten Hersteller beabsichtigen, Bildverarbeitungsimplementierungen innerhalb von zwei Jahren auszubauen, und verweisen dabei auf zunehmende Null-Fehler-Anforderungen.

Drucksensoren behielten 2025 einen Marktanteil von 24,73 % am Markt für industrielle Sensoren dank ihrer fest verankerten Rolle in Prozessregelkreisen in der Chemie- und Petrochemieindustrie. Das Umsatzwachstum verlangsamt sich jedoch, da die Sättigung in reifen Anlagen neue Installationen begrenzt. Durchflussmesser auf Basis von Coriolis- und Ultraschallprinzipien dringen in die Abrechnungsmessung vor und verdrängen Turbinendesigns. Näherungs- und Bereichssensoren profitieren von der Robotisierungswelle und dienen als Sicherheitsverriegelungen und Werkstückdetektoren, während spezialisierte Vibrations- und Gaslecksensoren in Nischen der Risikominderung Premiumpreise erzielen.

Nach Endverbraucherbranche: Pharma erzielt das höchste Wachstumstempo

Das Segment Biowissenschaften und Pharmazeutika wird bis 2031 voraussichtlich eine CAGR von 10,11 % verzeichnen – die höchste Wachstumsrate unter allen Branchen. Sensoren für die Prozessanalytik sind für kontinuierliche Fertigungslinien unerlässlich, die vom Emerging Technology Program der FDA unterstützt werden. ISPE-Umfragedaten zeigen, dass die Einführung vorausschauender Wartung im Jahr 2024 auf 68 % gestiegen ist, gegenüber 41 % im Jahr 2022, was die Nulltoleranz gegenüber ungeplanten Ausfällen widerspiegelt.

Der Bereich Energie und Strom, obwohl langsamer wachsend, repräsentierte 2025 immer noch 23,72 % des Umsatzes, da Netzmodernisierungsmaßnahmen Phasenmesseinheiten einbetten, die über GPS gemäß IEEE C37.118 synchronisiert werden, um die Schwankungen erneuerbarer Energien zu stabilisieren. Chemieanlagen, Metallbetriebe und Lebensmittelhersteller bleiben sensorintensiv aufgrund von Sicherheits-, Rückverfolgbarkeits- und Ertragssteuerungsanforderungen, während Luft- und Raumfahrt, Wasseraufbereitung und Bergbau weiterhin robuste Wandler beschaffen, die extremen Umgebungen standhalten.

Nach Technologie: Edge-KI und virtuelle Sensoren verschieben Kostenkurven

Kabelgebundene digitale Smart-Geräte hielten 2025 einen Anteil von 44,92 % am Umsatz und spiegeln die enorme installierte Basis von HART-, PROFIBUS-PA- und Foundation-Fieldbus-Schleifen wider. Das Marktvolumen für industrielle Sensoren im Bereich Edge-KI und virtuelle Sensorimplementierungen wächst mit einer CAGR von 11,78 %, angetrieben durch physikbasierte digitale Zwillinge, die nicht gemessene Variablen ableiten, sowie durch geringere Hardwareausgaben von 30–40 %.

Kabellose Sensoren – WirelessHART, ISA100.11a, Wi-SUN und BLE-Mesh – ermöglichen die Überwachung rotierender oder mobiler Anlagen, sind jedoch mit Latenz- und Batteriebeschränkungen konfrontiert. Hybridarchitekturen sind daher weit verbreitet, wobei Gateways analoge, digitale und kabellose Eingaben in einheitliche Zeitreihenspeicher übersetzen, in denen lokale KI-Modelle ausgeführt werden, bevor kompakte Datensätze an Historian-Systeme übertragen werden.

Nach Kommunikationsprotokoll: Ethernet dominiert, IO-Link auf dem Vormarsch

Industrielles Ethernet sicherte sich 2025 einen Anteil von 47,83 % am Protokollumsatz, angeführt von PROFINETs 65 Millionen installierten Knoten und EtherNet/IPs 35 Millionen. Die Mitgliedschaft in der EtherCAT-Technologiegruppe überstieg 2024 die Marke von 7.500 Unternehmen, wobei das Protokoll in Bewegungssteuerungsanwendungen bevorzugt wird, die eine Synchronisierung im Submikrosekundenbereich erfordern, wie etwa die Handhabung von Halbleiterwafern und Verpackungsmaschinen. Die Konvergenz von OPC UA und zeitkritischer Vernetzung, standardisiert in IEC 62541 und IEEE 802.1, ermöglicht deterministische Kommunikation über standardmäßige Ethernet-Infrastruktur, reduziert den Bedarf an proprietärer Feldbus-Hardware und beschleunigt die Protokollkonsolidierung.

IO-Link, das mit einer CAGR von 11,66 % wächst, vereinfacht Nachrüstungen in Bestandsanlagen durch die Wiederverwendung vorhandener Dreileiterkabel, die automatische Geräteerkennung über IODD-Dateien und eine Reduzierung des Inbetriebnahmeaufwands um 40–60 %. Feldbusprotokolle nehmen bei Neuprojekten weiter ab, treiben aber weiterhin Ersatzverkäufe für Bestandsanlagen an. Die kabellose Einführung bleibt unter 10 %, ist jedoch unverzichtbar für abgelegene Bohrlöcher, Pipelines und mobile Roboter, die keine Verkabelung tolerieren können.

Geografische Analyse

Nordamerika kontrollierte 2025 einen Anteil von 38,73 % am Umsatz, gestützt durch jahrzehntelange PROFINET- und EtherNet/IP-Implementierungen in der Automobil- und Luft- und Raumfahrtindustrie. Das CHIPS- und Wissenschaftsgesetz katalysiert die inländische Fertigung analoger Sensoren in Arizona und Texas, was Lieferzeiten verkürzt und geopolitische Risiken mindert. Versorgungsunternehmen wie Duke Energy planten 2024 8 Milliarden USD für Phasenmesseinheiten und intelligente Zähler ein, was Netzstabilitätsmandaten entspricht. Kanadas CO₂-Preis von 80 CAD pro Tonne (60 USD) treibt Nachrüstungen bei der Energiemessung an, während der Nearshoring-Boom in Mexiko bei Elektrofahrzeugen und Elektronik unter den Bestimmungen des USMCA neue Nachfrage schafft.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 11,74 %. Chinas Plan „Made in China 2025” zielt auf eine 70-prozentige Digitalisierung großer Unternehmen ab und fördert einen starken Sensoreinsatz. Indien leitete 26 Milliarden USD an produktionsgebundenen Anreizen in die Elektronik- und Pharmafertigung, was die Nachfrage nach Prozess- und Bildsensoren steigert. Japans Stärke in der Robotik, trotz rückständiger Datenweitergabe, hält die Nachfrage nach hochpräzisen Encodern aufrecht, und Südkoreas Halbleiterfabriken beschaffen Umgebungssensoren, die Reinräume der Klasse 1 aufrechterhalten. ASEAN-Volkswirtschaften nehmen schlüsselfertige Sensorbausätze auf, da die Arbeitskosten steigen und lokale Fachkräftemangel anhalten.

Europa folgt dicht dahinter, angetrieben durch Deutschlands Investitionen in Industrie 4.0 und die EU-Energieeffizienzrichtlinie, die Fördermittel an gemessene Energiebaselines knüpft. Anbieter wie Siemens AG, ABB Ltd. und Schneider Electric SE nutzen integrierte Portfolios, um Sensoren und Steuerungssoftware im Querverkauf anzubieten, während Nischenanbieter Sick AG und Pepperl+Fuchs SE sicherheitskritische und explosionsgeschützte Nischen dominieren. Die regulatorische Divergenz nach dem Brexit erhöht die Compliance-Kosten für britische Exporteure, die in die EU liefern. Südamerika sowie der Nahe Osten und Afrika hinken bei der Einführung hinterher, obwohl Brasiliens Bergbau und die vorgelagerten Öl- und Gasprojekte am Golf zunehmend kabellose Vibrationssensoren zur Überwachung abgelegener Anlagen spezifizieren, wo eine Neuverkabelung unpraktisch ist.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, da die fünf größten Anbieter – Siemens AG, Honeywell International Inc., ABB Ltd., Rockwell Automation Inc. und Schneider Electric SE – zusammen ungefähr den Großteil des kombinierten Marktanteils halten. Diese Unternehmen stärken ihre Wettbewerbsvorteile, indem sie Sensoren mit proprietären Steuerungen und Lebenszyklusverwaltungssoftware bündeln und so die Wechselkosten für Kunden erhöhen. Die Einführung offener Protokolle ermöglicht es Käufern jedoch, erstklassige Wandler auszuwählen, ohne eine vollständige SPS-Ablösung vorzunehmen. Keyences Direktvertriebsmodell brachte 2024 200 neue Artikelnummern auf den Markt und sicherte eine Betriebsmarge von 55,8 %, was den Premiumpreis unterstreicht, den Kunden für sofort einsatzbereite Bildverarbeitungslösungen zu zahlen bereit sind.

Zu den aufkommenden Disruptoren zählen Halbleiterunternehmen wie Texas Instruments Incorporated, STMicroelectronics N.V. und Infineon Technologies AG, die Sensorelemente, Signalaufbereitung und digitale Kommunikation auf einzelnen Chips integrieren, die Sensorgröße und -kosten reduzieren und gleichzeitig Edge-KI-Inferenz ermöglichen. Texas Instruments' Sitara-AM6x-Prozessoren, die Echtzeit-Steuerung und KI-Inferenz kombinieren, wurden 2024 in großen Stückzahlen an Industriekunden für die Analyse von Motorstromsignaturen und bildbasierte Fehlerklassifizierung ausgeliefert. Analog Devices' Voyager4-Plattform, die MEMS-Beschleunigungsmesser und einen Cortex-M33-Kern in einem knopfzellenbetriebenen Gehäuse vereint, ermöglicht Implementierungen vorausschauender Wartung an Standorten, an denen keine kabelgebundene Stromversorgung verfügbar ist.

Strategische Maßnahmen konzentrieren sich auf die vertikale Integration: Rockwell Automation Inc.s Übernahme von Verve Industrial für 206 Millionen USD im Jahr 2024 fügte OT-Cybersicherheitsfähigkeiten hinzu, die das Sensor- und Steuerungsportfolio ergänzen, während Schneider Electric SEs Integration der Industriesoftware von AVEVA eine einheitliche Plattform schafft, die Sensoren, Edge-Gateways und Cloud-Analysen umfasst. Patentanmeldungen zeigen einen zunehmenden Wettbewerb bei Edge-KI-Sensorarchitekturen, wobei Siemens AG, Bosch Sensortec GmbH und Honeywell International Inc. gemeinsam über 3.000 Patente im Zusammenhang mit neuronaler Netzwerkinferenz auf ressourcenbeschränkten Geräten halten – eine Fähigkeit, die darüber entscheiden wird, welche Anbieter Margen erzielen, wenn sich Sensoren von passiven Wandlern zu autonomen Entscheidungsknoten entwickeln.

Marktführer im Bereich industrielle Sensoren

Siemens AG

Honeywell International Inc.

Rockwell Automation Inc.

Bosch Sensortec GmbH

Texas Instruments Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: ABB Ltd. kündigte eine Investition von 1,4 Milliarden USD an, um seine Ability-3-Sensoranalyseplattform um Module für vorausschauende Qualitätssicherung in der diskreten Fertigung zu erweitern.

- Oktober 2025: Siemens AG verpflichtete sich zu einer Investition von 2,2 Milliarden USD in ein Automatisierungszentrum in Singapur, das IO-Link-Sensoren und Edge-KI-Gateways für den asiatisch-pazifischen Markt herstellen wird.

- September 2025: Honeywell International Inc. schloss den Kauf von Rebellion Defense für 300 Millionen USD ab und integrierte KI-basierte Sensorfusion in Honeywell Forge.

- August 2025: ABB Ltd. veröffentlichte Ability 3, eine cloudnative Engine, die Daten von PROFIBUS-, Modbus- und EtherNet/IP-Geräten vereinheitlicht und Ausfälle 10–14 Tage im Voraus prognostiziert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Industriesensoren als alle neu verkauften, eigenständigen oder modularen Geräte, die in Fabrik- und Prozessumgebungen eingesetzt werden, um Parameter wie Druck, Temperatur, Füllstand, Durchfluss, Position, Nähe und Bildverarbeitung zu messen oder zu steuern. Gemäß Mordor Intelligence erfassen die Werte Hardware- sowie eingebettete Firmware-Umsätze, die über OEM-, Distributions- oder Direktkanäle verbucht werden, und werden in USD zu durchschnittlichen Wechselkursen von 2024 ausgewiesen.

Ausschluss aus dem Geltungsbereich: Sensoren, die ausschließlich in Unterhaltungselektronik, Personenkraftfahrzeugen oder privaten Smart-Home-Geräten verbaut sind, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Sensortyp

- Durchfluss

- Druck

- Näherung / Bereich

- Füllstand

- Temperatur

- Bild / Vision

- Fotoelektrisch

- Sonstige Sensortypen

- Nach Endverbraucherbranche

- Chemie und Petrochemie

- Bergbau und Metalle

- Energie und Strom

- Lebensmittel und Getränke

- Biowissenschaften und Pharmazeutika

- Luft- und Raumfahrt sowie Verteidigung

- Wasser und Abwasser

- Sonstige Endverbraucherbranchen

- Nach Technologie

- Kabelgebunden / Analog

- Kabelgebunden / Digital (Smart)

- Kabellos

- Edge-KI / Virtuelle Sensoren

- Nach Kommunikationsprotokoll

- Feldbus (PROFIBUS, Modbus)

- Industrielles Ethernet (PROFINET, EtherNet/IP, EtherCAT)

- IO-Link

- Kabellose industrielle Kommunikationsprotokolle (Wi-SUN, 6LoWPAN, BLE-Mesh)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Produktmanagern von Automatisierungs-OEMs, Instandhaltungsingenieuren in Produktionsbetrieben und Großhändlern in der Region Asien-Pazifik, Nordamerika und Europa halfen uns, Sekundärbefunde zu überprüfen, durchschnittliche Verkaufspreise zu verfeinern und frühe Entwicklungen hin zu drahtlosem IO-Link und Edge-AI-Virtualsensoren zu bestätigen.

Desk Research

Wir begannen mit offenen Quellen, die die installierte Anlagenbasis abbilden, darunter die Industriestatistiken der UNIDO, die Daten der Weltbank zur Wertschöpfung im verarbeitenden Gewerbe, Eurostat Prodcom sowie US-amerikanische Census-Importcodes. Normen der IEC 60947 und ISO 2852 klärten Zertifizierungswege, die den Nachfragezeitpunkt beeinflussen.

Unternehmens-10-Ks, Investorenpräsentationen und Beschaffungsbekanntmachungen wurden mithilfe von D&B Hoovers und Dow Jones Factiva ausgewertet, um Sensorumsatzanteile zu isolieren, während Branchenverbände wie der deutsche VDMA und die International Society of Automation Nachrüstraten und Hinweise zur Protokolladoption lieferten. Die angeführten Quellen sind illustrativ; zahlreiche weitere Publikationen unterstützten die Datenerhebung und -validierung.

Marktgrößenbestimmung & Prognose

Unser Modell beginnt mit einem Top-down-Neuaufbau der globalen Investitionsausgaben für Industrieautomatisierung und wendet anschließend branchenspezifische Sensorpenetrationsquoten an, bevor Anpassungen für durchschnittliche ASP-Trends bei Geräten vorgenommen werden. Lieferanten-Rollups und stichprobenartige Liefermengenprüfungen liefern einen Bottom-up-Plausibilitätstest. Schlüsselvariablen wie Fertigungs-PMI, Roboterdichte, IIoT-Ausgaben, ASP-Erosion, Energiepreisindex und Häufigkeit von Sicherheitszitierungen fließen in eine multivariate Regression ein, die mit einer Szenarioanalyse kombiniert wird; Koeffizientenbereiche wurden in Primärgesprächen geprüft und bei Datenlücken angepasst.

Datenvalidierung & Aktualisierungszyklus

Mordor-Analysten führen Varianzprüfungen anhand historischer Handelsdaten und externer Benchmarks durch; jede Anomalie löst eine erneute Berechnung aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und ein abschließendes Audit stellt sicher, dass Kunden unsere neueste geprüfte Einschätzung erhalten.

Warum Mordors Baseline für Industriesensoren das Vertrauen der Kunden verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Sensorsätze, Preisstufen und Aktualisierungsrhythmen wählen.

Viele Studien fusionieren angrenzende Smart-Sensor-Segmente oder schreiben ältere Handelstabellen fort, während Mordor die Definitionen eng hält, vierteljährliche ASP-Bewegungen verfolgt und Währungsumrechnungen an IMF-Durchschnittswerte bindet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 27,5 Mrd. USD (2025) | Mordor Intelligence | |

| 30,49 Mrd. USD (2025) | Global Consultancy A | Bündelt Automobil- und Smart-Home-Sensoren; statische ASP-Annahme |

| 25,68 Mrd. USD (2025) | Industry Publisher B | Schließt Bild- und Virtualsensoren aus; stützt sich ausschließlich auf die Liefermengenerhebung von 2023 |

Der Vergleich zeigt, dass bei Einschleichen von Scope Creep, veralteten Eingaben oder eindimensionalen Annahmen die Gesamtwerte stark schwanken. Indem Mordor Intelligence die Schätzungen an klar definierten Variablen und wiederholbaren Schritten verankert, liefert das Unternehmen eine ausgewogene, transparente Baseline, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick für den Markt für industrielle Sensoren bis 2031?

Der Markt für industrielle Sensoren wird voraussichtlich von 30,01 Milliarden USD im Jahr 2026 auf 47,35 Milliarden USD bis 2031 wachsen, was einer CAGR von 9,55 % entspricht, die durch Edge-KI-Implementierungen und strengere Energieeffizienzvorschriften angetrieben wird.

Welche Sensorkategorie wächst am schnellsten?

Bild- und Visionsensoren verzeichnen die höchste erwartete CAGR von 10,34 %, da Fabriken die Fehlererkennung und Roboterführung automatisieren.

Welcher Endverbrauchersektor wird die stärkste Sensornachfrage verzeichnen?

Biowissenschaften und Pharmazeutika führen mit einer prognostizierten CAGR von 10,11 %, angetrieben durch kontinuierliche Fertigung und Mandate zur vorausschauenden Wartung.

Warum führen Hersteller IO-Link ein?

IO-Link ermöglicht eine digitale Punkt-zu-Punkt-Kommunikation über vorhandene Dreileiterkabel, senkt die Nachrüstkosten in Bestandsanlagen um bis zu 60 % und verkürzt die Inbetriebnahmezeit.

Wie beeinflusst Cybersicherheit Sensorinvestitionen?

Versicherer schließen OT-Cyberschäden aus dem Standardversicherungsschutz aus, was Fabriken dazu veranlasst, 8–12 % der Automatisierungsinvestitionen für Netzwerksegmentierung und Anomalieerkennung einzuplanen, bevor Sensorflotten erweitert werden.

Seite zuletzt aktualisiert am: