Marktgröße und Marktanteil für Wärmebildsysteme im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

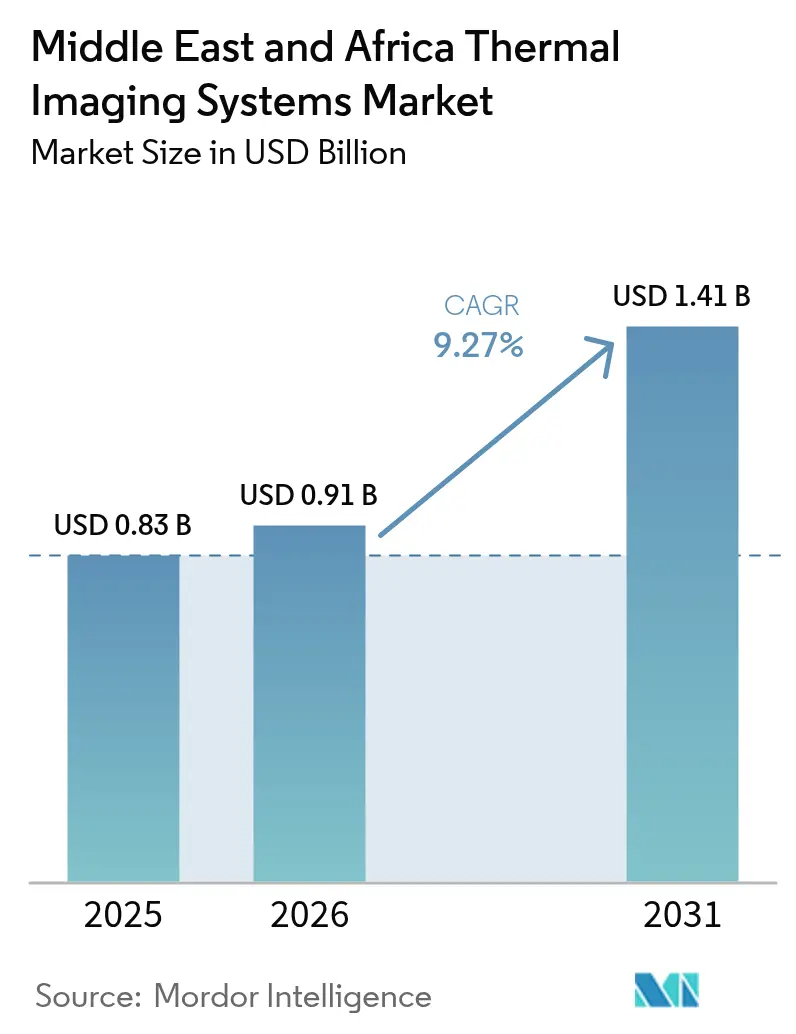

| Marktgröße im Basisjahr (2025) | 0.83 Milliarden US-Dollar |

| Marktgröße (2026) | 0.91 Milliarden US-Dollar |

| Marktgröße (2031) | 1.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.27% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wärmebildsysteme im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Wärmebildsysteme im Nahen Osten und Afrika soll von 0,83 Milliarden USD im Jahr 2025 und 0,91 Milliarden USD im Jahr 2026 auf 1,41 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 9,27 % verzeichnen.

Die steigende Nachfrage nach vorausschauender Instandhaltung in der Öl- und Gasindustrie, die Videoüberwachung in Smart Cities sowie die Verteidigungsmodernisierung der Staaten des Golfkooperationsrats erweitern die adressierbare Basis sowohl für gekühlte als auch für ungekühlte Lösungen. Hardware bleibt dank großflächiger Festkamera-Installationen an Grenzen, Häfen und Energieanlagen der umsatzstärkste Bereich, während wiederkehrende Kalibrierungs-, Schulungs- und Analyse-Abonnements die Ausgaben in Richtung Dienstleistungen lenken. Die breitere Verfügbarkeit kostengünstiger Mikrobolometer und Edge-AI-Chipsätze verlagert den Markt für Wärmebildsysteme über seinen militärischen Kernbereich hinaus in die kommerzielle Gebäudeinspektion, die Fahrerassistenz in der Automobilindustrie und die Logistik. US-amerikanische und europäische Großunternehmen dominieren hochwertige gekühlte Plattformen, chinesische Anbieter gewinnen Marktanteile bei kommerziellen Festkameras, und Start-ups demokratisieren die tragbare Diagnostik für kleine Auftragnehmer.

Wichtigste Erkenntnisse des Berichts

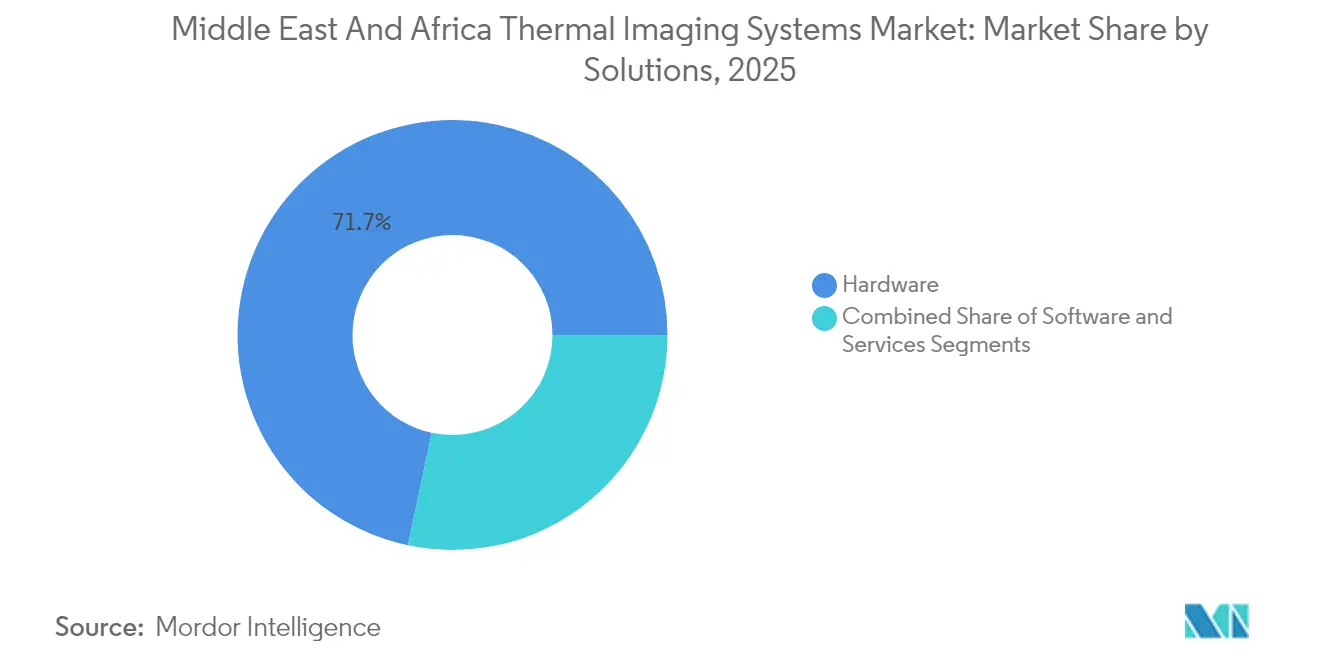

- Nach Lösungen führte Hardware im Jahr 2025 mit einem Umsatzanteil von 71,68 %; Dienstleistungen sollen bis 2031 mit einer CAGR von 10,39 % wachsen.

- Nach Produkttyp entfielen im Jahr 2025 58,05 % des Marktanteils für Wärmebildsysteme auf stationäre Wärmebildkameras, während tragbare Geräte bis 2031 eine CAGR von 9,64 % erzielen sollen.

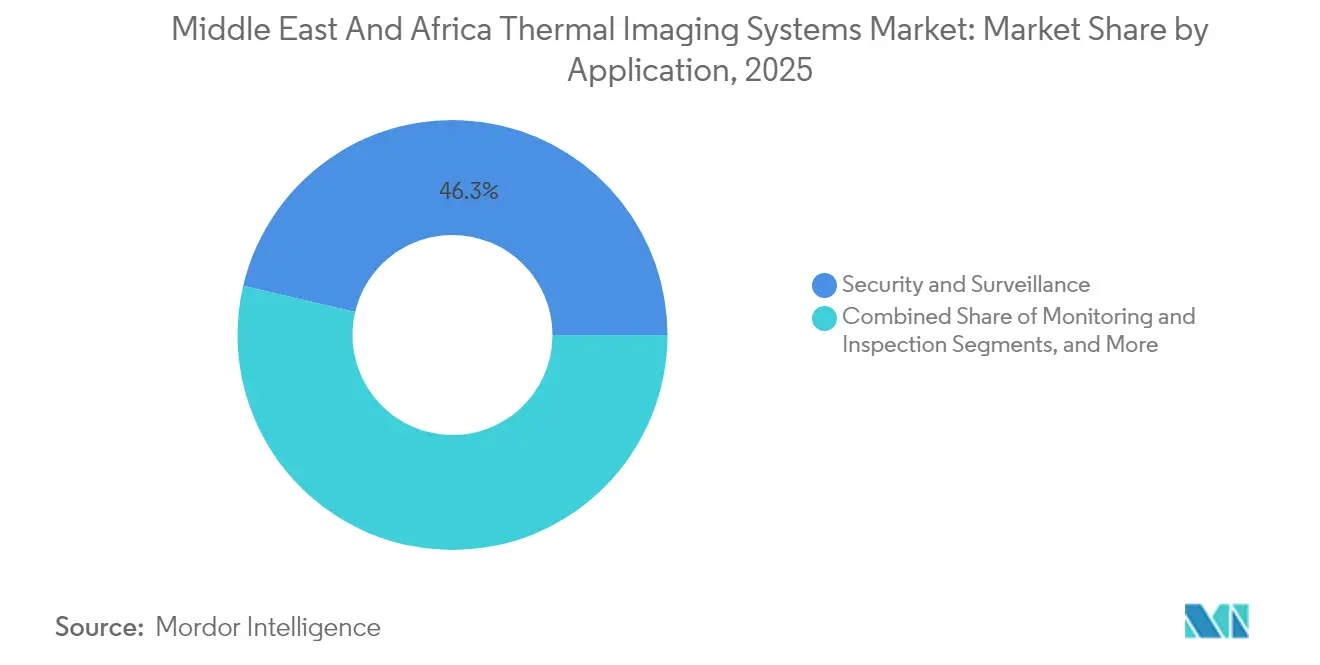

- Nach Anwendung entfielen im Jahr 2025 46,32 % des Umsatzes auf Sicherheit und Überwachung, während Monitoring und Inspektion bis 2031 mit einer CAGR von 10,17 % wachsen soll.

- Nach Endnutzer entfielen im Jahr 2025 54,06 % der Ausgaben auf Luft- und Raumfahrt sowie Verteidigung; für Öl und Gas wird im gleichen Zeitraum eine CAGR von 11,54 % prognostiziert.

- Nach Land hielt Saudi-Arabien im Jahr 2025 37,74 % des regionalen Umsatzes; für Afrika wird bis 2031 eine CAGR von 10,03 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Wärmebildsysteme im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verteidigungsmodernisierungsprogramme in den GCC-Staaten | +2.3% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an vorausschauender Instandhaltung in der Öl- und Gasindustrie | +2.1% | Saudi-Arabien, Vereinigte Arabische Emirate, Kuwait, Südafrika | Langfristig (≥ 4 Jahre) |

| Rasche Investitionen in die städtische Sicherheit durch Smart-City-Initiativen | +1.8% | Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Südafrika | Mittelfristig (2–4 Jahre) |

| Kostengünstigere ungekühlte Sensoren fördern die kommerzielle Akzeptanz | +1.5% | Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Wärmebild-Analysen verbessern den ROI | +1.2% | Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika | Mittelfristig (2–4 Jahre) |

| Aufkommen robuster, drohnengestützter Wärmebildnutzlasten für Wüstenoperationen | +1.0% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verteidigungsmodernisierungsprogramme in den GCC-Staaten

Regionale Streitkräfte ersetzen veraltete elektrooptische Systeme durch Wärmebildgeräte der dritten Generation, die Erkennungsreichweiten erweitern und multispektrale Fusion ermöglichen. Die staatliche Behörde für Militärindustrien Saudi-Arabiens unterzeichnete 2024 ein Memorandum mit Hensoldt zur Lokalisierung der Produktion, was den Drang nach einheimischen Fähigkeiten unterstreicht. Parallele US-Armeeverträge mit Teledyne FLIR für Fahrzeugsensorsysteme fließen in Kanäle für militärische Auslandsverkäufe ein und richten GCC-Spezifikationen auf gekühlte Mittelwellen-Infrarotarrays aus. Engpässe bei Exportlizenzen bestehen weiterhin, doch bilaterale Abkommen verkürzen die Genehmigungszyklen für vertrauenswürdige Golfpartner. Infolgedessen steigt der Hardwareumsatz, während Algorithmen zur automatischen Zielerkennung wiederkehrende Softwaremöglichkeiten eröffnen.

Wachsender Bedarf an vorausschauender Instandhaltung in der Öl- und Gasindustrie

Nationale Ölgesellschaften kombinieren nun Wärmedaten mit Vibrations- und Historiendaten, um Ausfälle Wochen im Voraus vorherzusagen. Die Abu Dhabi National Oil Company rollte 2024 die Neuron-5-Plattform von AIQ in vorgelagerten Anlagen aus. Der 2024 geschlossene Vertrag von Saudi Aramco mit Gecko Robotics unterstreicht robotergestützte Ultraschall- und Wärmebildinspektionen, die gerüstbasierte Begehungen ersetzen und kostspielige Abschaltungen verhindern. Drohnengestützte Kameras scannen Fackelstapel und Unterwasserleitungen auf Hotspots, die auf Korrosion oder Lecks hinweisen, und betten Wärmebildtechnik in digitale Zwillingsworkflows ein. Die Kosteneinsparungen durch verhinderte Ausfälle, die häufig 20 Millionen USD pro Vorfall übersteigen, rechtfertigen mehrjährige Inspektionsbudgets.

Rasche Investitionen in die städtische Sicherheit durch Smart-City-Initiativen

Großprojekte wie NEOM in Saudi-Arabien und Dubais expandierendes intelligentes Verkehrsnetz integrieren stationäre Wärmebildkameras für Perimetersicherheit, Menschenmengenüberwachung und die Navigation autonomer Fahrzeuge. Die Straßen- und Verkehrsbehörde Dubais ergänzte 2024 Wärmebildtechnik in Vorfallserkennungsschleifen und verkürzte damit die Reaktionszeiten auf wichtigen Hauptverkehrsstraßen.[1]Straßen- und Verkehrsbehörde Dubai, "Intelligentes Verkehrsmanagementsystem", rta.ae Ägyptens neue Verwaltungshauptstadt spiegelt dieses Modell in Regierungsgebäuden und Verkehrsknotenpunkten wider. Kommunale Käufer bevorzugen schlüsselfertige Pakete, die Kameras, Cloud-Analysen und cybersichere Datenverwaltung kombinieren und Einmalkäufe in Abonnementumsätze umwandeln.

Kostengünstigere ungekühlte Sensoren fördern die kommerzielle Akzeptanz

Mikrobolometerpreise unter 100 USD und smartphone-kompatible Zusatzgeräte unter 500 USD verlagern den Markt für Wärmebildsysteme in kleine Baufirmen und Hausinspektion. Magna International lieferte bis 2024 über 1,2 Millionen Einheiten für thermische Fahrzeugsensorik aus und wird 2025 seine Plattform der fünften Generation einführen, in Erwartung einer Chance von 500 Millionen USD, da fortschrittliche Fahrerassistenz regulatorische Unterstützung erhält. Erschwingliche Handgeräte unter 1.000 USD diagnostizieren nun HLK-Ineffizienzen und elektrische Hotspots für kleine Unternehmen in den Vereinigten Arabischen Emiraten und Südafrika.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten für gekühlte Plattformen | −1.4% | Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika | Langfristig (≥ 4 Jahre) |

| Strenge Exportkontrollregelungen begrenzen die Sensorbeschaffbarkeit | −1.1% | Afrika (ohne Südafrika), ausgewählte Länder des Nahen Ostens | Langfristig (≥ 4 Jahre) |

| Mangel an zertifizierten Thermografiefachleuten | −0.9% | Südafrika, Kenia, Nigeria, Saudi-Arabien, Vereinigte Arabische Emirate | Mittelfristig (2–4 Jahre) |

| Leistungsminderung durch Staub, Feuchtigkeit und extreme Hitze | −0.7% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait, Nordafrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Wartungskosten für gekühlte Plattformen

Gekühlte Mittelwellendetektoren übersteigen 50.000 USD pro Einheit und sind auf Kryokühler angewiesen, die in sandigen Umgebungen Wartungsintervalle von sechs Monaten erfordern. Budgetbeschränkte Behörden in Afrika und kleineren Golfstaaten weichen daher auf ungekühlte Alternativen aus oder verschieben Projekte, was das Umsatzwachstum verlangsamt. Leasingmodelle, die das Wartungsrisiko auf Anbieter verlagern, entstehen, hängen jedoch von kreditwürdigen Käufern und berechenbaren regulatorischen Rahmenbedingungen ab.

Strenge Exportkontrollregelungen begrenzen die Sensorbeschaffbarkeit

ITAR- und Wassenaar-Regelungen begrenzen Bildwiederholrate und Pixelanzahl für viele afrikanische Käufer und verlängern Genehmigungszyklen auf bis zu ein Jahr.[2]US-Außenministerium, Direktion für Handelskontrolle im Verteidigungsbereich, "ITAR-Regelungen", pmddtc.state.gov Westliche Anbieter konzentrieren sich daher auf GCC-Märkte, während chinesische Anbieter Optionen mit niedrigeren Spezifikationen und ohne Lizenzpflicht nach Afrika liefern, was die Lieferkette fragmentiert und die Interoperabilität zwischen regionalen Streitkräften einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungen: Hardware bleibt dominant, Dienstleistungen beschleunigen sich

Hardware generierte im Jahr 2025 71,68 % des Umsatzes, was die anhaltende Beschaffung von Kameras, Objektiven und Detektormodulen für Verteidigungsgrenzen, Ölterminals und Smart-City-Netze widerspiegelt. Die Marktgröße für Wärmebildsysteme im Bereich Hardware soll stetig wachsen, da Regierungen Perimeter-Upgrades finanzieren. Dienstleistungen werden jedoch mit einer CAGR von 10,39 % alle anderen Kategorien übertreffen, da Betreiber Kalibrierungs-, Analyse- und Schulungsverträge abschließen, die Kapitalaufwendungen in planbare Betriebskosten umwandeln. Frühe Anwender wie Advanced Energy Industries bündeln jährliche Servicepläne und fördern so langfristige Kundenbeziehungen.

Die Entwicklung im Dienstleistungsbereich adressiert auch den regionalen Mangel an zertifizierten Thermografen. Schulungsanbieter in den Vereinigten Arabischen Emiraten und Südafrika verlangen bis zu 1.900 USD für eine Level-II-Zertifizierung, und die 2024 gegründete Certified Thermographers Network – Africa zielt darauf ab, Standards in mehr als 20 Ländern zu harmonisieren. Softwareumsätze folgen der Hardware-Durchdringung, da cloudbasierte Dashboards und Edge-AI-Engines Datenströme über mehrjährige Zyklen monetarisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Stationäre Kameras führen, tragbare Geräte gewinnen an Bedeutung

Stationäre Installationen erzielten im Jahr 2025 58,05 % des Umsatzes aufgrund der großflächigen Überwachung von Grenzen, Flughäfen und petrochemischen Anlagen. Diese Systeme werden mit Sichtlichtkameras und Radaren integriert und ermöglichen eine mehrschichtige Lageerfassung. Tragbare Geräte werden bis 2031 eine CAGR von 9,64 % erzielen, da die Preise unter 5.000 USD fallen und Smartphone-Zusatzgeräte die Punkt-und-Schuss-Diagnostik für Elektriker und Gebäudeinspektoren popularisieren.

Teledyne FLIRs Hadron 640 und Gremsys Vio F1 veranschaulichen, wie miniaturisierte Module die Grenzen zwischen stationären und mobilen Plattformen verwischen. Die Nachfrage kommt auch von Versorgungsunternehmen, die Leitungsteams nun tragbare Kameras für die Echtzeit-Fehlererkennung ausgeben. Infolgedessen soll der Marktanteil für Wärmebildsysteme im Bereich tragbarer Geräte wachsen, da Felddiagnosen Infrarotprüfungen in tägliche Arbeitsabläufe integrieren.

Nach Anwendung: Sicherheit dominiert, Monitoring wächst stark

Sicherheit und Überwachung absorbierten im Jahr 2025 46,32 % der Gesamtnachfrage, da regionale Regierungen in Grenzanlagen, Hafenkontrollpunkte und Flughafenvorfelder investierten. GCC-Streitkräfte spezifizieren 1280 × 1024-Detektoren für die Klassifizierung von Menschen auf 5 Kilometer Entfernung, was Hardware-Aufträge unterstützt. Monitoring und Inspektion wird jedoch bis 2031 mit einer CAGR von 10,17 % wachsen, da Öl- und Gasunternehmen, Versorgungsunternehmen und Lebensmittelbetriebe auf zustandsbasierte Instandhaltungsregimes umstellen, die auf kontinuierliche Infrarotdaten zur Erkennung überhitzter Anlagen angewiesen sind.

Fieberscreening, Gasleckerkennung und Laborforschung bilden die Teilmenge Erkennung und Messung. Nachpandemische Auflagen im Bereich der öffentlichen Gesundheit erhalten Temperaturscreening-Spuren an stark frequentierten Standorten aufrecht, während petrochemische Anlagen optische Gasbildgebung einsetzen, um Methanwolken zu visualisieren, die für das bloße Auge unsichtbar sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Verteidigung weiterhin größtes Segment, Öl und Gas am schnellsten wachsend

Luft- und Raumfahrt sowie Verteidigung vereinnahmten im Jahr 2025 54,06 % der Ausgaben aufgrund von Nachrüstungen gepanzerter Fahrzeuge und Nachtsichtaufrüstungen, die in kombinierte Waffenplattformen integriert wurden. Die Marktgröße für Wärmebildsysteme im Verteidigungsbereich soll wachsen, doch Öl und Gas wird mit einer CAGR von 11,54 % alle anderen Segmente in der Dynamik übertreffen, da vorgelagerte Betreiber Wärmebildobjektive in digitale Zwillings-Dashboards integrieren, die vorausschauende Arbeitsaufträge auslösen. Automobilhersteller bereiten sich ebenfalls auf regulatorische Vorschriften zur automatischen Notbremsung vor, was künftige Großaufträge für Langwellen-Infrarotkameras antreibt.

Die Akzeptanz im Gesundheitswesen umfasst die berührungslose Neugeborenenüberwachung und die Venenvisualisierung, während Lebensmittelproduzenten Kochtemperaturen und Siegelintegrität überprüfen, um Exportkonformität zu gewährleisten. Solch vielfältige Anwendungsfälle verbreitern die Umsatzpyramide und reduzieren die Überabhängigkeit von einem einzelnen Bereich.

Geografische Analyse

Saudi-Arabien hielt im Jahr 2025 37,74 % des regionalen Umsatzes, unterstützt durch die Lokalisierungsziele der Vision 2030, die Digitalisierung der Raffinerieinspektion durch Aramco und den Aufbau von NEOMs Smart City. Das Beschaffungsvolumen des Königreichs ermöglicht günstige Stückkosten für gekühlte Mittelwellenarrays, und inländische Montagekooperationen deuten auf künftige Kostensenkungen hin. Die Vereinigten Arabischen Emirate belegen den zweiten Platz und nutzen ADNOCs Rollout vorausschauender Instandhaltung sowie Dubais KI-gesteuertes Verkehrsmanagement, um Budgets für Pipeline-Inspektion und städtische Sicherheit aufrechtzuerhalten.

Die Verteidigungsprogramme der Türkei, kombiniert mit der hauseigenen Detektorfertigung bei Aselsan, sichern eine stetige Nachfrage. Afrika, das bis 2031 mit 10,03 % wachsen soll, wird von südafrikanischen Grenzschutzaufrüstungen und kenianischen Wildtierschutzinitiativen angeführt, die drohnengestützte Kameras einsetzen. Fragmentierte Vorschriften und Servicelücken bleiben Hindernisse, doch chinesische Anbieter nutzen diese Lücke mit gebündelten Videoanalyse-Paketen, die deutlich unter westlichen Angeboten liegen. Nigeria, Ägypten und Marokko entwickeln sich zu mittelgroßen Abnehmern in den Bereichen Öl und Gas sowie Schutz kritischer Infrastrukturen, wenngleich sie durch Lizenzverzögerungen und begrenzte Technikerpools eingeschränkt werden.

Im übrigen Nahen Osten – Katar, Kuwait, Oman, Bahrain, Irak, Jordanien und Libanon – zielen kleinere, aber wachsende Budgets auf Flughafenerweiterungen, die Sicherheit von Offshore-Plattformen und die Integrität petrochemischer Anlagen ab. Öffentlich-private Konzessionsmodelle verteilen Kapitalkosten über Jahrzehnte und machen abonnementbasierte Wärmebilddienste für Kommunen attraktiv. Der Markt für Wärmebildsysteme normalisiert sich weiterhin von einer verteidigungslastigen Ausrichtung hin zu einem vielseitigen Instrument für Betriebssicherheit, Logistik und städtische Verwaltung.

Regulatorisches Umfeld

Der Einsatz von Wärmebildtechnik im Nahen Osten und in Afrika unterliegt einer Mischung aus Sicherheits-, Bau-, Beschaffungs- und Sicherheitsvorschriften, die je nach Land und Endnutzung variieren. Im Golfraum stützt sich die Projektkonformität häufig auf regionale und nationale Normen sowie auf die behördliche Anerkennung von Prüfberichten. Beispiele hierfür sind die Golfnorm GSO IEC TS 62446-3:2021 für Infrarot-Thermografie im Außenbereich bei Photovoltaikanlagen sowie die Beschaffungsspezifikationen des Versorgungsunternehmens in Dubai, die Mindestanforderungen an die technische Leistung von Infrarot-Thermografiekameras festlegen (einschließlich Detektorauflösung und Umweltschutzklassen).

In den VAE können die Abnahmeanforderungen über die Gerätespezifikationen hinausgehen und Genehmigungs- und Meldeverfahren umfassen, darunter Zulassungswege für bestimmte verdeckte Wärmebildkamera-Installationen über die Security Industry Regulatory Agency (SIRA) in Dubai sowie projektbezogene EHS- und kommunale Anforderungen im Zusammenhang mit Bau- und Abnahmeprüfungen. In ganz Afrika prägen öffentliche Versorgungsunternehmen und staatliche Einrichtungen die Anforderungen durch Ausschreibungen und technische Spezifikationen für Thermografiekameras und zugehörige Prüfabläufe, was beeinflusst, welche Produkte beschafft werden können und wie sie validiert werden. Der Schwerpunkt der Compliance verschiebt sich zunehmend hin zur Kalibrierrückverfolgbarkeit und qualifizierten Bedienern, wobei Saudi-Arabien die Kalibrierung und Prüfbereitschaft an branchenspezifische Anforderungen koppelt, einschließlich lebensmittelbezogener Inspektionen im Einklang mit Prüfpraktiken der saudischen Lebensmittel- und Arzneimittelbehörde. Diese Entwicklungen erhöhen die Bedeutung lokaler Prüf- und Kalibrierzugänge sowie zertifizierter Thermografiekompetenz neben der Hardwareverfügbarkeit, insbesondere dort, wo Exportkontrollen bereits den Zugang zu hochwertigen gekühlten Sensoren einschränken.

Wertschöpfungskettenanalyse

Die regionale Wertschöpfungskette ist weitgehend importgetrieben, wobei Detektorkerne und viele Linsen von globalen Herstellern bezogen und anschließend von Distributoren und Systemintegratoren an die lokalen Betriebsbedingungen angepasst werden. Ein typischer Ablauf führt von globalen Sensor- und Kamera-OEMs (einschließlich Anbietern aus den USA, Israel, Europa und China) zu regionalen Distributoren, die die eingehende Logistik über Drehkreuze in den VAE und Saudi-Arabien steuern, wobei Dubai häufig für die Konsolidierung über Freihandelszonen-Lagerhäuser genutzt wird. Nachgeschaltet übernehmen lokale Systemintegratoren und Value-Added-Reseller die Inbetriebnahme, die Integration von VMS und Analytik, die Ruggedisierung sowie Kundendienstleistungen wie Kalibrierung und vorbeugende Wartung.

Engpässe treten häufig bei spezialisierten Infrarot-Optikmaterialien auf (zum Beispiel Germanium- oder Chalkogenidglas), bei begrenzten Wafer-Fertigungskapazitäten für bestimmte Detektortypen sowie bei den Vorlaufzeiten für Exportlizenzen kontrollierter Wärmesensoren, was Lieferungen von Plattformen im Verteidigungsbereich um mehrere Monate verzögern kann. Die Serviceverfügbarkeit ist ein wichtiges Unterscheidungsmerkmal für nachgeschaltete Betreiber. Integratoren, die Vor-Ort-Inspektionen und drohnengestützte Wärmebilddatenerfassung anbieten können, einschließlich Solar-PV-Thermografie und Mikroklimakartierungsabläufen, die bei großen saudischen Projekten eingesetzt werden, tragen dazu bei, Hardwareverkäufe in wiederkehrende Einnahmen aus Inspektion, Analytik und Wartung umzuwandeln und gleichzeitig die Ausfallzeiten der Kunden unter rauen Wüstenbedingungen zu verringern.

Wettbewerbslandschaft

Der Markt für Wärmebildsysteme weist eine moderate Konzentration auf. Sechs westliche Verteidigungskonzerne – Teledyne FLIR, L3Harris, Lockheed Martin, BAE Systems, Leonardo DRS und Elbit Systems – beherrschen den Großteil der Verkäufe gekühlter Detektoren und nutzen proprietäre Fertigung, Robustifizierungs-Know-how und eingebettete Beziehungen zu Verteidigungsministerien. Chinesische Hersteller wie Hangzhou Hikvision, Guide Infrared und Zhejiang Dali liefern preislich wettbewerbsfähige ungekühlte Kameras mit 384 × 288 und 640 × 512 Pixeln, gebündelt mit Videomanagementsoftware, und skalieren kommerzielle Installationen in Seehäfen und Industrieparks schnell.

Thermoteknix, Testo, Optris und Ametek-Land sind auf hochpräzise radiometrische Geräte für die Prozesskontrolle und wissenschaftliche Forschung spezialisiert und differenzieren sich durch Kalibrierungsnachverfolgbarkeit und ISO-9001-Konformität. Nordamerikanische Start-ups, insbesondere Seek Thermal und Infrared Cameras Inc., demokratisieren die tragbare Bildgebung unter 500 USD und erweitern die Nutzerbasis unter Facility-Managern und Elektrikern.

Technologieintegration setzt Wettbewerbsgrenzen. Anbieter, die Edge-AI-Inferenzchips einbetten, reduzieren Latenz und Bandbreitenkosten – entscheidend für abgelegene Ölplattformen und Wüstenposten. Die Einhaltung der ITAR- und Wassenaar-Exportregelungen segmentiert Anbieter weiter: Westliche Konzerne betonen die Lizenzunterstützung für GCC-Verbündete, während chinesische Unternehmen weniger eingeschränkte afrikanische Käufer ansprechen. Aufkommende Nischenbereiche liegen in Wahrnehmungssystemen für autonome Fahrzeuge, Drohnennutzlasten für Offshore-Inspektionen und Transformatorgesundheitsanalysen in Stromnetzen.

Marktführer für Wärmebildsysteme im Nahen Osten und Afrika

Teledyne FLIR LLC

L3Harris Technologies Inc.

Lockheed Martin Corporation

BAE Systems plc

Leonardo DRS Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Beschaffung im Bereich Verteidigung und maritime Sicherheit schafft weiterhin Chancen für integrierte Infrarot-Überwachungssysteme, die Sensoren mit Software und Schiffsintegration kombinieren, statt Einzelkameras anzubieten. Ein relevantes Beispiel ist die Entscheidung von Abu Dhabi Ship Building (einem Unternehmen der EDGE Group), HGH mit der Bereitstellung von Infrarot-Überwachungssystemen und der CYCLOPE-Software für acht Offshore-Patrouillenboote im Rahmen des kuwaitischen Al-Dorra-Programms zu beauftragen, angekündigt im Juli 2026. Programme wie dieses stützen die Nachfrage nach Wärmebild-Nutzlasten mit großer Reichweite, Multisensor-Fusion und Lebenszyklusunterstützung, die durch regionale Schiffbau- und Systemintegrationsleistungen erbracht werden.

Der saudi-arabische Lokalisierungsrahmen erweitert zudem den Spielraum für Anbieter, die Wärmebild-Hardware mit landesinterner Unterstützung, Depotwartung und genehmigten Lokalisierungsplänen kombinieren können. Der Vertrag von Teledyne FLIR Defense zur Lieferung mobiler Überwachungseinheiten des Lightweight Vehicle Surveillance System (LVSS) an eine saudische Militärstelle, koordiniert mit einem von GAMI genehmigten Lokalisierungsplan (angekündigt im März 2025), zeigt, wie erfolgreiche Angebote zunehmend Leistung, Lieferzuverlässigkeit und lokale Wertschöpfung kombinieren. Außerhalb des Verteidigungsbereichs unterstützt die drohnengestützte Wärmebildinspektion für Solar-PV- und Megaprojektinfrastruktur einen kommerziellen Weg für ungekühlte radiometrische Nutzlasten und Analytikdienste, wobei die Nachfrage durch Versorgungsspezifikationen, PV-Thermografienormen (GSO IEC TS 62446-3:2021) und Betreiberanforderungen an kalibrierte Messungen und qualifizierte Berichterstattung geprägt wird.

Aktuelle Branchenentwicklungen

- Juli 2026: HGH erhielt von Abu Dhabi Ship Building (einem Unternehmen der EDGE Group) einen Auftrag zur Ausstattung von acht Offshore-Patrouillenbooten für das Al-Dorra-Programm der kuwaitischen Marine mit Infrarot-Überwachungssystemen und der CYCLOPE-Software. Der Auftrag verstärkt die Nachfrage nach integrierter Wärmebildüberwachung plus Software im Bereich der maritimen Sicherheit und stärkt die Rolle des regionalen Schiffbaus und der Systemintegration bei der Beschaffung von Wärmebildtechnik.

- November 2025: Teledyne FLIR Defense gab eine in Riad ansässige Führung bekannt und bestätigte Fortschritte bei der Lizenz für sein saudisches Regionalhauptquartier, mit einer geplanten Eröffnung des Hauptsitzes in Riad Mitte 2026. Die Einrichtung eines saudischen RHQ entspricht den landesinternen Beschaffungs- und Lokalisierungserwartungen und verbessert die Nähe für Angebotsunterstützung, Lieferkoordination und Instandhaltungsdienste für wärmebildgestützte Überwachungsprogramme.

- März 2025: Teledyne FLIR Defense unterzeichnete einen Vertrag über 7,8 Millionen US-Dollar mit Middle East Task Company (METCO) zur Lieferung mobiler Überwachungseinheiten des Lightweight Vehicle Surveillance System (LVSS) an eine militärische Einrichtung in Saudi-Arabien, unterstützt durch einen von GAMI koordinierten genehmigten Lokalisierungsplan. Der Deal erweitert die mobile Wärmebildüberwachung und deutet auf eine Beschaffungspräferenz für Lösungen hin, die mit Lokalisierung und Lebenszyklusunterstützung gebündelt sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Wärmebildsysteme, die im Nahen Osten und in Afrika verkauft und eingesetzt werden, einschließlich fester und tragbarer Wärmebildkameras, sowie die zugehörige Software und Dienstleistungen, die direkt die Erfassung, Analyse und Nutzung von Wärmebildern unterstützen.

Ausgeschlossene Bereiche: Wir schließen benachbarte Nachtsichtoptiken aus, die keine Wärmeerfassung nutzen, sowie allgemeine CCTV-Komponenten, die nicht speziell für die Wärmebildgebung konzipiert sind.

Übersicht der Segmentierung

- Nach Lösungen

- Hardware

- Software

- Dienstleistungen

- Nach Produkttyp

- Stationäre Wärmebildkameras

- Tragbare Wärmebildkameras

- Nach Anwendung

- Sicherheit und Überwachung

- Monitoring und Inspektion

- Erkennung und Messung

- Nach Endnutzer

- Luft- und Raumfahrt sowie Verteidigung

- Automobilindustrie

- Gesundheitswesen und Biowissenschaften

- Öl und Gas

- Lebensmittel und Getränke

- Sonstige Endnutzer

- Nach Geografie

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Kenia

- Übriges Afrika

- Naher Osten

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk-Research begann mit der Erstellung einer klaren Nachfragekarte nach Land und Endnutzung, gefolgt von einer Prüfung, was realistisch beschafft, installiert und genutzt wird. Wir stützten uns auf öffentliche Quellen wie UN Comtrade und nationale Zollportale für die Handelsrichtung, verteidigungsbezogenen Kontext (ähnlich der Berichterstattung von SIPRI) sowie staatliche Beschaffungsportale und Ausschreibungsbulletins, in denen Wärmebildgeräte sichtbar spezifiziert werden.

Um die Annahmen fundiert zu halten, haben wir auch Quellen wie Veröffentlichungen der Zivilluftfahrtbehörden für Flughafensicherheitsprogramme, öffentliche Updates von Öl- und Gasregulierungsbehörden oder nationalen Ölgesellschaften zu Inspektionstätigkeiten sowie von Fachgutachtern begutachtete Fachzeitschriften herangezogen, die Anwendungsfälle der Thermografie und typische Leistungsanforderungen erörtern. Geschäftsberichte, Investorenpräsentationen und glaubwürdige Presseberichte von Unternehmen wurden genutzt, um Veränderungen im Produktmix und Preisentwicklungen zu verstehen. An einigen Stellen haben wir zudem kostenpflichtige Abonnements für Unternehmensfinanzdaten, Nachrichten und Finanzinformationen, Patente und Ausschreibungsverfolgung herangezogen, um Zeitpläne und Umsatzengagement gegenzuprüfen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls für Datenerhebung, Validierung und Forschungsklärung konsultiert.

Primärinterviews und Umfragen

Primärforschung wurde genutzt, um die Annahmen aus der Desk-Research zu Akzeptanz, Preisgestaltung und der Aufteilung zwischen Sicherheits- und Inspektionsanwendungen zu überprüfen, da sich diese mit Budgets und Projektzeitplänen schnell ändern können. Wir sprachen mit einer Mischung aus Anbietern, Distributoren und Systemintegratoren sowie mit Endnutzern aus den Bereichen Verteidigung und zivile Sicherheit, Öl- und Gasbetrieb sowie industriellen Wartungsteams in der gesamten Region.

Da es sich um einen Markt mit mehreren Ländern handelt, wurden die Eingaben sowohl über die Nachfragezentren im Golf als auch über wichtige afrikanische Käufer geprüft, und die endgültigen Annahmen wurden anschließend mit dem tatsächlich vor Ort beschafften und eingesetzten Bedarf trianguliert.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 16 % | |

| Mid-Tier: 54 % | Funktions-/Bereichsleiter: 31 % | |

| Kleinere Anbieter: 16 % | Manager: 53 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mithilfe eines Top-Down- und Bottom-Up-Modells durchgeführt. Auf der Top-Down-Seite wurden die Nachfragepools der Länder anhand einer praxisnahen Mischung aus Sicherheitsinfrastruktur-Ausbauten, Signalen zur Verteidigungsmodernisierung, industrieller Inspektionsintensität und dem Ersatzzyklus der installierten Basis rekonstruiert, die anschließend anhand typischer Preisbandbreiten für Systeme in einen Wert umgerechnet wurde.

Diese Summen wurden durch gezielte Bottom-Up-Prüfungen bestätigt, hauptsächlich durch eine Zusammenfassung der stichprobenweise erfassten Umsatzengagements von Anbietern und Vertriebskanälen in der Region sowie einen schnellen Plausibilitätscheck aus durchschnittlichem Verkaufspreis mal Stückzahl für feste und tragbare Kameras. Wenn ein Land in einem Kanal eine geringe Transparenz aufwies, wurde die Lücke mit Näherungsindikatoren wie Importmustern, Ausschreibungshäufigkeit und der Adoptionskurve benachbarter Länder gefüllt und anschließend in Expertengesprächen normalisiert.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit das Modell die Budgetzeitpläne und Projektverzögerungen widerspiegeln kann, die in Verteidigungs- und öffentlichen Sicherheitsprogrammen üblich sind. Zu den verfolgten Schlüsseleingaben (beispielhaft) gehörten neue Überwachungsprojekte für Grenzen und kritische Infrastruktur, Aufrüstungen der Flughafensicherheit, das Tempo der Inspektionsausgaben im Öl- und Gassektor, die Verschiebung des Mixes zwischen festen und tragbaren Geräten, die Präferenz zwischen gekühlten und ungekühlten Systemen bei Hochleistungsanwendungen sowie die erwartete Preisentwicklung durch Produkterneuerungszyklen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden auf mehreren Ebenen überprüft, damit ungewöhnliche Sprünge nicht unerklärt durchgehen. Wir vergleichen das Modell mit unabhängigen Signalen wie Beschaffungsankündigungen, Handelsrichtung und der implizierten Stückwirtschaftlichkeit und untersuchen dann Abweichungen nach Land und Anwendung vor der Freigabe.

Eine zweite Analystenprüfung erfolgt hinsichtlich Logik, Arithmetik und Konsistenz der Annahmen, und eine erneute Kontaktaufnahme wird ausgelöst, wenn Rückmeldungen zu Preisgestaltung, Umfang oder Akzeptanz zwischen den Befragtengruppen widersprüchlich sind. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen wie großen Vertragsvergaben, politischen Änderungen oder plötzlichen Lieferengpässen. Vor der Auslieferung führen wir eine abschließende Prüfung durch, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für den Markt für Wärmebildsysteme im Nahen Osten und in Afrika mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für diesen Markt können weit voneinander abweichen, da die Abgrenzung des Anwendungsbereichs unterschiedlich gezogen wird und die Preislogik unterschiedlich gehandhabt wird. Unterschiede zeigen sich auch, wenn eine Schätzung ausschließlich auf öffentlichen Sicherheitsprojekten basiert und eine andere industrielle Thermografie und Aftermarket-Dienstleistungen einbezieht.

Einige veröffentlichte Zahlen erweitern den Anwendungsbereich zudem um angrenzende Nachtsichtausgaben oder breite Überwachungskameraausgaben, und sie können die Preise konstant halten, selbst wenn sich der Mix hin zu kostengünstigeren, ungekühlten Geräten verschiebt. Mordor Intelligence erfasst Hardware sowie die direkt damit verbundene Software und Dienstleistungen für Wärmebildsysteme im Nahen Osten und in Afrika und schließt Nicht-Wärmebild-CCTV und Nicht-Wärmebild-Nachtsichtoptiken aus, sodass der Wert an einen wiederholbaren Wärmebild-Nachfragepool gebunden bleibt.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,83 Mrd. USD (2025) | |

| Branchenverlag A | 0,83 Mrd. USD (2024) | Verwendet 2024 als Basisjahr und einen breiteren Anwendungsfallkatalog, wobei die Preise über den Prognosezeitraum stabiler gehalten werden, was den Sprung, der bei einer Verschiebung des Projektmixes nach Land auftritt, verringern kann. |

| Forschungsverlag B | 0,41 Mrd. USD (2024) | Scheint die Schätzung auf einen engeren Kreis von Wärmebildkamera-Installationen zu konzentrieren, mit weniger expliziter Erfassung des Software- und Dienstleistungswerts, was die Gesamtausgaben in Unternehmens- und Verteidigungsprogrammen unterschätzen kann. |

Die Spanne resultiert hauptsächlich daraus, was als Teil der Wärmebildgebung gezählt wird und wie das Basisjahr verankert ist. Indem der Markt an klare Produkttypen, Anwendungen und regionsspezifische Nachfragesignale gebunden bleibt, bleibt die endgültige Zahl nachvollziehbar und lässt sich bei aktualisierten Annahmen leichter reproduzieren.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Wärmebildsysteme im Nahen Osten und Afrika im Jahr 2031 erreichen?

Es wird erwartet, dass der Markt für Wärmebildsysteme im Nahen Osten und Afrika bis 2031 einen Wert von 1,41 Milliarden USD erreicht, unterstützt durch eine CAGR von 9,27 %.

Welches Segment wächst nach Lösungen am schnellsten?

Für Dienstleistungen wird eine CAGR von 10,39 % prognostiziert, da Käufer zunehmend auf Kalibrierung, Schulung und Analyse-Abonnements umsteigen.

Welchen Marktanteil hält Saudi-Arabien derzeit?

Saudi-Arabien hatte im Jahr 2025 einen Anteil von 37,74 % am regionalen Umsatz.

Warum gewinnen tragbare Wärmebildkameras an Beliebtheit?

Sinkende Preise unter 5.000 USD und smartphone-kompatible Geräte unter 500 USD ermöglichen bedarfsgerechte Diagnosen für Versorgungsunternehmen, das Bauwesen und die Gebäudeinstandhaltung.

Welche Anwendung wird voraussichtlich am stärksten wachsen?

Monitoring und Inspektion soll mit einer CAGR von 10,17 % expandieren, da Industrien auf zustandsbasierte Instandhaltung umstellen.

Was hemmt die Einführung gekühlter Wärmebildplattformen?

Anschaffungskosten von über 50.000 USD und hohe Wartungsanforderungen begrenzen die Akzeptanz bei budgetbeschränkten Behörden, insbesondere in Afrika und kleineren Golfstaaten.

Seite zuletzt aktualisiert am: