Marktgröße und Marktanteil für Gasdetektoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.14 Milliarden US-Dollar |

| Marktgröße (2031) | 4.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gasdetektoren von Mordor Intelligence

Der Markt für Gasdetektoren wurde im Jahr 2025 auf USD 2,99 Milliarden bewertet und wird voraussichtlich von USD 3,14 Milliarden im Jahr 2026 auf USD 4,01 Milliarden bis 2031 wachsen, bei einer CAGR von 5,01 % während des Prognosezeitraums (2026–2031). Diese Entwicklung spiegelt steigende Kapitalinvestitionen in Echtzeit-Arbeitssicherheitslösungen, eine wachsende Nachfrage nach Nachrüstungen in bestehenden Anlagen sowie die Integration vernetzter Detektionsplattformen wider, die prädiktive Analysemodule speisen. Die konsequente Durchsetzung von OSHA-, NFPA-72- und regionalen Bergbauvorschriften stimuliert Geräteerneuerungszyklen, während der anhaltende Ausbau von Midstream-LNG-Hubs, Wasserstoffproduktionsanlagen und Lithium-Ionen-Batterielinien die Basalnachfrage nach der Überwachung brennbarer und toxischer Gase erhöht.[1]Quelle: National Fire Protection Association, "NFPA 72 Ausgabe 2025," nfpa.org Verschärfte Cybersicherheitsvorschriften für Sicherheitssysteme lenken die Beschaffung hin zu Anbietern, die zertifizierte Sensorhardware mit gesicherten IoT-Software-Stacks kombinieren können. Obwohl kabelgebundene Netzwerke weiterhin bei Bestandsanlagen dominieren, senken Fortschritte bei drahtlosen Mesh-Topologien und mehrjährigen Batteriemodulen die Gesamtinstallationskosten und erschließen bislang nicht ausgeschöpfte Nischen wie entfernte Bohrkopfstandorte und temporäre Wartungszonen. Die Wettbewerbsaktivität nimmt zu, da etablierte globale Anbieter ihren Marktanteil gegenüber spezialisierten Neueinsteigern verteidigen, die niedrigere Driftraten, Wasserstoffspezifität oder abonnementbasierte Kalibrierdienste versprechen.

Wesentliche Erkenntnisse des Berichts

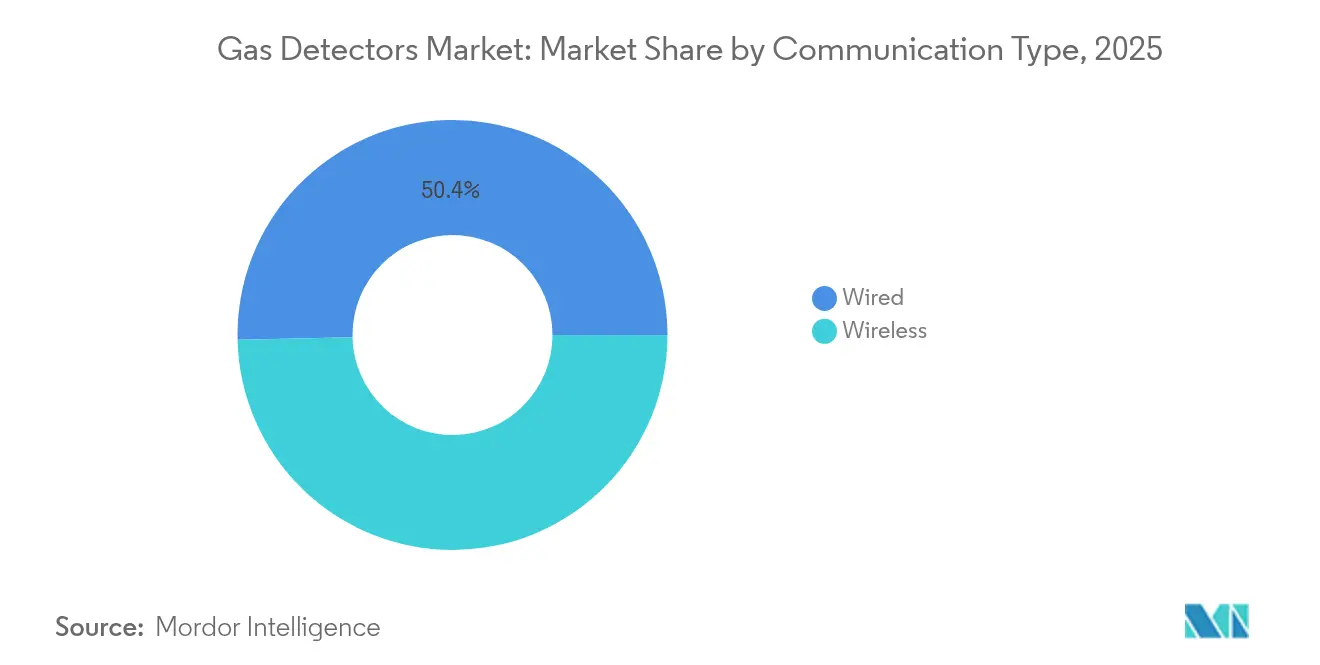

- Nach Kommunikationstyp führten kabelgebundene Systeme im Jahr 2025 mit einem Marktanteil von 50,35 % am Markt für Gasdetektoren, während kabellose Lösungen bis 2031 die höchste CAGR von 7,05 % verzeichnen sollen.

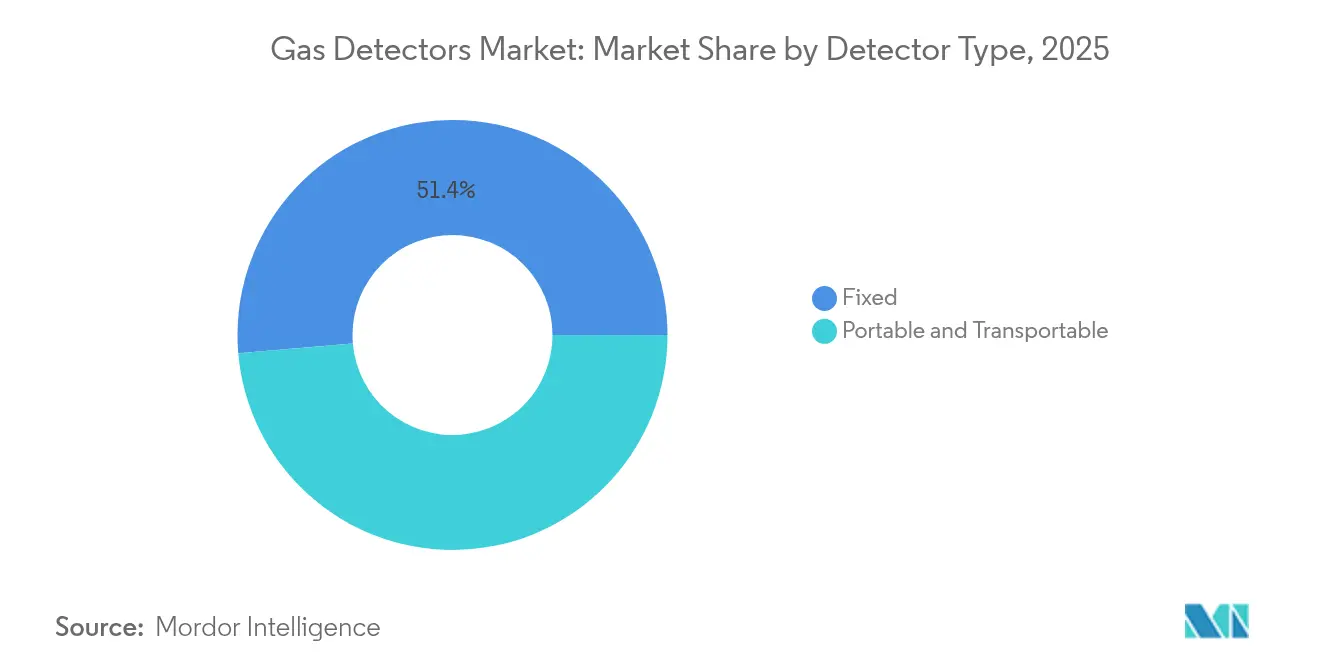

- Nach Detektortyp entfielen auf fest installierte Anlagen im Jahr 2025 ein Anteil von 51,35 % an der Marktgröße für Gasdetektoren, während tragbare und transportable Geräte bis 2031 voraussichtlich mit einer CAGR von 6,72 % wachsen werden.

- Nach Endverbrauchsbranche entfielen auf Chemie und Petrochemie 38,55 % des Umsatzes im Jahr 2025, und der Versorgungssektor soll bis 2031 mit einer CAGR von 6,58 % expandieren.

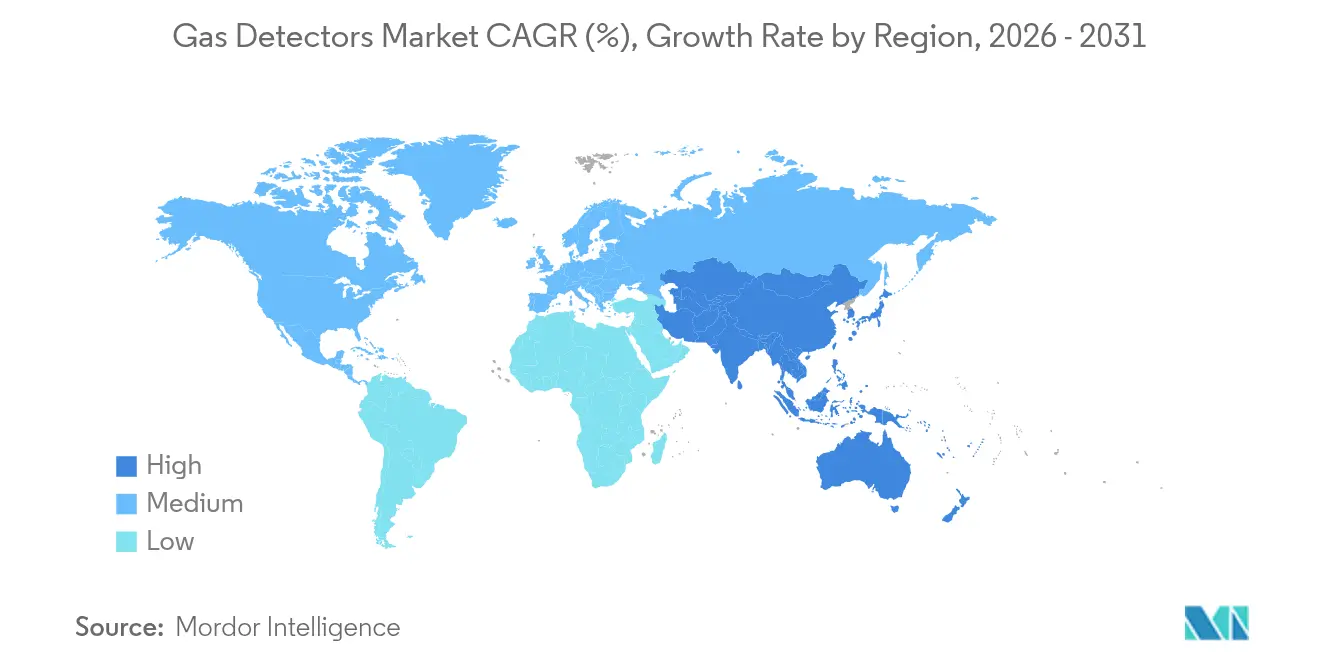

- Nach Geografie dominierte Asien-Pazifik mit einem Umsatzanteil von 48,60 % im Jahr 2025 und soll bis 2031 mit einer CAGR von 6,92 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Gasdetektoren

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER WIRKUNG |

|---|---|---|---|

| Strenge Arbeitssicherheitsvorschriften in gefährlichen Industrien | +1.2% | Weltweit, mit stärkerer Durchsetzung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Installation intelligenter, vernetzter Detektoren | +0.9% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach Echtzeit-Multigasüberwachung | +0.8% | Weltweit, konzentriert in Industriezentren | Mittelfristig (2–4 Jahre) |

| Ausbau der Midstream-LNG- und Wasserstoffinfrastruktur | +0.7% | Asien-Pazifik, Naher Osten, Nordamerika | Langfristig (≥ 4 Jahre) |

| Einhaltung der Innenraumluftqualität in intelligenten Gebäuden | +0.5% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Prüfung auf Gasleckagen in Lithium-Ionen-Batteriewerken | +0.4% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Arbeitssicherheitsvorschriften in gefährlichen Industrien

Die Regulierungsbehörden verlangen nun eine kontinuierliche Umwelttelemetrie anstelle periodischer Einzelmessungen, was Bergwerke, Raffinerien und Chemiekomplexe zur Einrichtung kontinuierlicher Überwachungsnetzwerke verpflichtet. Das OSHA-Programm für datengestützte Inspektionen im Jahr 2025 motiviert Betreiber, veraltete Einzel-Gasgeräte durch vernetzte Multigasanordnungen zu ersetzen, die Messwerte in zentralisierte Dashboards übertragen.[2]Quelle: AVTECH Software Inc., "Navigating OSHA 2025," avtech.com Die australische Kohlegesetzgebung schreibt eine MDR-Zertifizierung (Mine Drained Roadway) vor, was Bestellungen für explosionsgeschützte Festköpfe und UAV-montierte Sensoren auslöst, die unterirdisches Methan dreidimensional kartieren. Kommunale Wasserversorgungsunternehmen müssen die NFPA-820-Grenzwerte für Schwefelwasserstoff einhalten, was zu Nachrüstungen von mehreren tausend Geräten in belüfteten Schachtbereichen führt. Führende Anbieter reagieren mit prädiktiver Analysesoftware, die anomale Muster erkennt, bevor Alarme ausgelöst werden, und damit Zero-Harm-Direktiven entspricht, wie etwa der Vision von Industrial Scientific, Arbeitsunfälle mit Todesfolge bis 2050 zu eliminieren. Die jährlichen Compliance-Ausgaben können für eine einzelne Raffinerie USD 100.000 übersteigen, was Erneuerungszyklen und Serviceverträge absichert.

Zunehmende Installation intelligenter, vernetzter Detektoren

IoT-Konnektivität wandelt den Markt für Gasdetektoren von einem Produktverkaufsmarkt in ein Daten-Service-Ökosystem. Das EXO 8 von Blackline streamt mit einer einzigen Ladung 100 Tage lang in die Cloud und ermöglicht es entfernten Sicherheitsteams, Expositionstrends in Echtzeit zu verfolgen.[3]Quelle: Ansac Technology, "Blackline EXO 8 Multi-Gas Area Monitor," ansac-tech.com.sg Honeywells Sensepoint XCL koppelt über Bluetooth Low Energy mit Smartphones und führt Techniker Schritt für Schritt durch den Prozess, wodurch Kalibrierfenster um bis zu 30 % verkürzt werden. Prädiktive Dashboards planen den Sensortausch automatisch, mildern den Fachkräftemangel und reduzieren ungeplante Ausfallzeiten. Abonnementpakete wie Industrial Scientifics iNet Exchange verlagern die Beschaffung von Investitionsausgaben zu Betriebsausgaben und bündeln Hardware, Verbrauchsmaterialien und Analysen in mehrjährigen Verträgen. Automatisierte Compliance-Protokolle verkürzen die Auditvorbereitungszeit von Wochen auf Stunden – ein attraktiver Vorteil für multinationale Unternehmen, die verschiedene regionale Vorschriften einhalten müssen.

Wachsende Nachfrage nach Echtzeit-Multigasüberwachung

Komplexe Chemie- und Petrochemiestandorte beherbergen multiple toxische und brennbare Gefahren, was eine Migration von Einzelgas-Geräten zu Multigasanalysatoren vorantreibt, die die Gerätezahl und den Schulungsaufwand reduzieren. Das MGC Simple von Gas Clip Technologies bietet Viergas-Abdeckung mit einem wartungsfreien Design für zwei Jahre, das Ladestationen und Bump-Test-Routinen überflüssig macht. Das GX-9000 von Riken Keiki erweitert die simultane Messung auf sechs Gase und kann bis zu 45 m abtasten, wodurch von einem einzigen Einsatzpunkt aus anlagenweite Übersicht gewährleistet wird. Integrierte Gasbibliotheken ermöglichen automatische Korrekturfaktoren für mehr als 25 chemische Verbindungen, während Drahtlosrelais Belüftungs- oder Prozessabschaltsequenzen auslösen, wenn Schwellenwerte überschritten werden. Konsolidierte Geräte senken die Lebenszykluskosten pro Detektionspunkt und vereinfachen das Bestandsmanagement für verteilte Belegschaften.

Ausbau der Midstream-LNG- und Wasserstoffinfrastruktur

Energiewende-Megaprojekte skalieren Wasserstoff- und LNG-Anlagen, die eine ultraschnelle Leckageerkennung erfordern. Der Entflammbarkeitsbereich von Wasserstoff von 4–75 % und seine hohe Diffusivität erfordern Sensoren mit beschleunigter Ansprechzeit und Vergiftungsresistenz, wie beispielsweise die MK8-Pellistor-Technologie von International Gas Detectors. LNG-Terminals benötigen eine hochdichte Methanüberwachung, da die schnelle Verdampfung von kryogener Flüssigkeit innerhalb weniger Minuten explosive Gemische erzeugen kann. Neuanlagen sind zunehmend mit drahtlosen Mesh-Netzwerken ausgestattet, die Tausende von Knoten unterstützen, wobei Gateway-Controller verschlüsselte Daten in DCS-Umgebungen für integrierte Sicherheitsabschaltungen weiterleiten. Die Kosten für spezialisierte Sensoren liegen 20–35 % über denen von reinen Kohlenwasserstoffmodellen, was den Wertmix des Marktes für Gasdetektoren über den Prognosehorizont in Richtung Premium-Segmente verschiebt.

Analyse der Hemmniswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER WIRKUNG |

|---|---|---|---|

| Hohe Anfangsinvestitionen und begrenzte Produktdifferenzierung | -0.8% | Weltweit, stärker ausgeprägt in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Wartungs- und Kalibrierungsaufwand | -0.6% | Weltweit, besonders bei Ferninstallationen | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- bedenken bei IIoT-fähigen Detektoren | -0.4% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Periodische Versorgungsengpässe bei Halbleitersensoren | -0.3% | Weltweit, mit akuter Auswirkung auf die Fertigung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und begrenzte Produktdifferenzierung

Industrietaugliche Multigasportables liegen im Bereich von USD 500 bis USD 1.500 pro Einheit – Preise, die sich verdoppeln, sobald Installationshardware, Inbetriebnahme und Anwenderschulung einbezogen werden. Das AimSafety PM400 ist für USD 558,57 gelistet, während das wartungsfreie MGC Simple von Gas Clip USD 697,07 kostet und damit Preisaufschläge für kalibrierungsfreie Ansprüche verdeutlicht. Günstige asiatische Nachahmerprodukte unterbieten etablierte Marken um bis zu 50 %, komprimieren Margen und verzögern Erneuerungsprogramme in budgetbeschränkten Anlagen. Fest installierte Systeme übersteigen für einen mittelgroßen Raffineriebereich häufig USD 1 Million, wenn zertifizierte Leitungsrohre, Schaltschränke und Funktionsprüfungen eingerechnet werden. Die Preissensibilität ist in Regionen verstärkt, in denen die Durchsetzung von Vorschriften noch inkonsistent ist, was einigen Betreibern ermöglicht, Upgrades aufzuschieben.

Wartungs- und Kalibrierungsaufwand

Elektrochemische und katalytische Zellen driften monatlich um 2–5 %, was eine Neukalibrierung alle 6–12 Monate zu Kosten von USD 35–85 pro Detektor erfordert, oder mehr als USD 100 pro Gerät, wenn eine ISO/IEC-17025-Zertifizierung vorgeschrieben ist. Entfernte Bergwerke und Offshore-Plattformen sehen sich mit Reisekosten konfrontiert, die die Servicegebühren übersteigen, während Produktionsausfallzeiten während der Kalibrierung die Schichtplanung erschweren. Tragbare Geräteparks erfordern Asset-Tracking-Systeme, um zu verhindern, dass abgelaufene Sensoren im Einsatz zirkulieren. Manche Betreiber versuchen, Intervalle zur Kostensenkung zu verlängern, was das Risiko von Falsch-Negativ-Ergebnissen und regulatorischen Geldbußen birgt. Prädiktive Wartungsplattformen senden Vorabwarnungen und liefern vorkalibrierte Sensorkartuschen, dennoch stehen viele Budgetverantwortliche wiederkehrenden Abonnementgebühren skeptisch gegenüber.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kommunikationstyp: Kabellose Lösungen gewinnen an Dynamik durch Nachrüstungsflexibilität

Das kabelgebundene Segment hielt im Jahr 2025 einen Anteil von 50,35 % des Umsatzes, da etablierte Raffinerien, LNG-Züge und Chemiewerke auf bewährte kabelgebundene Schleifen setzen, die den Anforderungen an explosionsgefährdete Bereiche entsprechen. In diesen Bestandsumgebungen bevorzugt der Markt für Gasdetektoren weiterhin flammfeste Verteilerboxen und gepanzerte Kabelführungen, die elektromagnetische Störungen überstehen. Kabellose Lösungen verzeichnen jedoch eine CAGR von 7,05 % bis 2031, begünstigt durch Projekte, bei denen Kabelgrabungskosten oder temporäre Wartungszeiten eine schnelle Bereitstellung bevorzugen. Frühe Funksysteme litten unter begrenzter Batterielaufzeit, doch Mesh-Designs der zweiten Generation liefern nun bis zu 100 Tage Betriebszeit mit einer einzigen Ladung und können Daten über mehrere Gateways zum übergeordneten Steuerungsnetzwerk einer Anlage weiterleiten. Neue Wasserstoff-Hubs und Batteriewerke planen zunehmend hybride Architekturen, bei denen kabellose Knoten kabelgebundene Gateways im sicheren Bereich speisen und so Flexibilität mit deterministischer Betriebszeit verbinden. Regulierungsbehörden beginnen, geeignet redundante kabellose Sicherheitsschleifen zu genehmigen – eine politische Entwicklung, die eine historische Adoptionsbarriere in Jurisdiktionen wie der Europäischen Union und Teilen der Vereinigten Staaten beseitigt. Gerätehersteller kanalisieren daher Forschungs- und Entwicklungsausgaben in firmware-basierte Cybersicherheit, OT-Netzwerksegmentierung und Over-the-Air-Sensorkalibrierungsroutinen, die den Richtlinien des Nationalen Instituts für Standards und Technologie entsprechen. Der Wandel erhöht die durchschnittlichen Verkaufspreise für Gesamtlösungen und führt Abonnementumsätze ein, da Anbieter den Netzwerkzustand fernüberwachen, wodurch der Wertpool des Marktes für Gasdetektoren wächst, obwohl die absolute Sensorzahl kabelgebundene Knoten in den nächsten fünf Jahren weiterhin begünstigt.

Die Akzeptanz kabelloser Systeme profitiert auch von Budgets für die digitale Transformation, die darauf abzielen, heterogene Feldinstrumente unter gemeinsamen Anlagenleistungs-Dashboards zu vereinheitlichen. Wenn Beschaffungsteams die Gesamtbetriebskosten berechnen, überwiegt der Wegfall von Rohrleitungen, Kabeltrassen und Heißarbeitserlaubnissen häufig den Listenpreisaufschlag für kabellose Analysatoren. Erhöhte Mobilität erweitert die Sicherheitsabdeckung bei Wartungsarbeiten, bei denen temporäre Rohrleitungsänderungen täglich neue Leckagepfade schaffen. Nachgelagerte Petrochemieunternehmen, die kabellose Pakete während der Wartungssaisons 2024 erprobten, berichten von 15 % weniger Verstößen beim Betreten von beengten Räumen und 8 % kürzeren Wartungsfenstern. Diese betrieblichen Erfolge stärken Amortisationsmodelle und festigen das Management-Buy-in, was die Gewinne des kabellosen Marktanteils im breiteren Markt für Gasdetektoren weiter beschleunigt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Chemie behält Führungsposition, während Versorgungsunternehmen aufholen

Komplexe Reaktionsstrecken, Lösungsmittellagerhöfe und Rohstoffleitungen positionieren Chemie und Petrochemie als größtes Einzelkaufzentrum mit 38,55 % des Umsatzes im Jahr 2025. Viele Betreiber führen Megaprojekte durch, die Steamcracking-, Aromaten- und Polyolefineinheiten integrieren, jede mit einzigartigen Gefahrenprofilen, die umfassende vierstufige Sicherheitsarchitekturen erfordern. Folglich setzen große Komplexe Tausende von Punkt- und Open-Path-Sensoren ein und machen das Chemiesegment zum Rückgrat des Marktes für Gasdetektoren. Unternehmensnachhaltigkeitsverpflichtungen ergänzen die Sauerstoffmangel- und Kohlendioxidüberwachung dort, wo Inertgasabdeckung eingesetzt wird, was die Detectordichte weiter erhöht. Prozessoptimierungsräte integrieren nun Leckageerkennungsanalysen in Ziele zur Reduzierung von Fackelverlusten, was eine kontinuierliche Budgetzuweisung auch bei angespannten Chemiemargen sicherstellt.

Versorgungsunternehmen entwickeln sich mit einer prognostizierten CAGR von 6,58 % zum am schnellsten wachsenden Adoptionssegment, begünstigt durch die Modernisierung städtischer Gasverteilungsnetze, den Rollout intelligenter Zähler und die Digitalisierung von Kompressorstationen. Bundesfinanzierung für den Ersatz veralteter Pipelines in den Vereinigten Staaten und grenzüberschreitende Verbindungsupgrades in Europa stützt die anhaltende Nachfrage nach Detektoren. Stromproduzenten erweitern außerdem die Überwachung in Batterie-Energiespeichersystemen und wasserstoffbereiten Gasturbinen-Spitzenlastanlagen. Wasser- und Abwasserversorger fügen Schwefelwasserstoff- und Chlorsensoren hinzu, um aktualisierten Interpretationen des NFPA-820 und des EPA Clean Water Act zu entsprechen. Bergbauunternehmen investieren in tragbare Multigasgeräte-Flotten zur Verfolgung von Methan, Kohlenmonoxid und Sauerstoffmangel in unterirdischen Strecken. Obwohl Öl- und Gasmajors weiterhin vorgelagerte und Midstream-Assets ausrüsten, ermutigt die capex-Volatilität infolge von Rohstoffzyklen Anbieter zur Diversifizierung hin zu Versorgungsunternehmen und kommunalen Infrastrukturprojekten. Diese Diversifizierung unterstützt eine stetige Basisnachfrage und unterstreicht die strukturelle Widerstandsfähigkeit des gesamten Marktes für Gasdetektoren.

Nach Detektortyp: Fest installierte Netzwerke verankern große Standorte, während Tragbare die Mobilität der Belegschaft erschließen

Fest installierte Köpfe erfassten 51,35 % des Umsatzes im Jahr 2025, da eine kontinuierliche 24/7-Überwachung rund um Prozesseinheiten, Kompressorgebäude und Lagerkugeln gemäß API RP 500 und IEC-60079-Normen vorgeschrieben ist. Elektrochemische Zellen dominieren den Toxikgas-Service aufgrund günstiger Kosten-Leistungs-Verhältnisse, während Infrarot-Open-Path-Arrays Kohlenwasserstoff-Verladerampen absichern, wo schnelle Windausbreitung die Punktdetektion erschwert. Halbleitersensoren expandieren in Wasserstoffversorgungsleitungen, da Betreiber Elektrolyseurparks und Wasserstofftankstellen für Brennstoffzellenfahrzeuge ausbauen. Photoionisationsdetektoren schützen Lösungsmittellagerhallen und Halbleiterfabrikationslinien, die leichtflüchtige organische Verbindungen im niedrigen ppm-Bereich emittieren. MEMS-mikrokalorimetrische Elemente gewinnen in Verbraucher- und Leichtindustriebereichen an Bedeutung, doch Leistungseinschränkungen bei extremen Feuchtigkeits- und Temperaturbedingungen begrenzen weiterhin die Akzeptanz in der Schwerindustrie.

Tragbare und transportable Geräte sollen bis 2031 mit einer CAGR von 6,72 % wachsen, da arbeitnehmerorientierte Sicherheitsprotokolle die persönliche Expositionsüberwachung vorantreiben. Multigastragbare integrieren nun Farb-OLED-Bildschirme, automatische Bump-Checks und Bluetooth-Gateways, die Expositionsprotokolle in Echtzeit an Vorgesetzte weiterleiten. Das Segment profitiert von sinkenden Batteriekosten, die Designs mit zwei Jahren Dauerbetriebszeit ermöglichen, die tägliche Ladevorgänge überflüssig machen und umfangreiche Internet-der-Dinge-Compliance-Programme unterstützen. Bauunternehmen, Werften und Erneuerbare-Energie-Standorte schätzen transportable Gebietsmonitore, die improvisierte Sicherheitsperimeter ohne feste Infrastruktur schaffen. Die kollektive Akzeptanz von Tragbaren erhöht das Liefervolumen, doch die Erosion der durchschnittlichen Verkaufspreise dämpft den Segmentumsatz, sofern Anbieter keine Abonnement-Firmware und Berichtsanalysen bündeln. Folglich wird die Marktanteilsbalance zwischen fest installierten und tragbaren Formfaktoren im Markt für Gasdetektoren bis 2031 näher an die Parität heranrücken, obwohl fest installierte Knoten weiterhin einen leichten Mehrheitsanteil am globalen Umsatz ausmachen werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 48,60 % des globalen Umsatzes und soll mit der schnellsten CAGR von 6,92 % weiter wachsen, getragen von Chinas Boom bei Kohle-zu-Chemie-Komplexen, Indiens neuen Raffinerien und dem Investitionsboom in Batterielieferketten in Südostasien. Häufige Sicherheitsaudits unter dem chinesischen Ministerium für Notfallmanagement zwingen Anlagenbetreiber, nicht zertifizierte günstige Importe durch ATEX- und IECEx-konforme Ausrüstung zu ersetzen. Südkorea und Japan beschleunigen den Aufbau von Wasserstofftankstellennetzen, wobei jede Pumpe gemäß Brandschutzvorschriften mit doppelt redundanten Wasserstoffsensoren ausgestattet wird. Indiens Jal-Jeevan-Mission löst Upgrades der Chlor- und Ozonüberwachung in Tausenden von Wasseraufbereitungsanlagen aus und weitet die Nachfrage weiter aus. Heimische Elektronikunternehmen steigern die Fertigung von Galliumnitrid-Leistungsschaltern und schaffen neue Chancen für spezialisierte Ammoniak- und Chlorwasserstoffdetektion.

Nordamerika rangiert nach Umsatzanteil an zweiter Stelle, angetrieben durch OSHA-Durchsetzung, Schiefergasverarbeitung und Flüssigergas-Exportterminals entlang der Golfküste. New York Citys Local Law 157 schreibt bis Mai 2025 Erdgasdetektoren für Wohngebäude vor und injiziert ein Volumen von mehreren Millionen Einheiten in den Wohn- und Leichtgewerbeanteil des Marktes für Gasdetektoren. Im Rahmen des Infrastructure Investment and Jobs Act finanzierte US-amerikanische Wasserstoff-Hubs schreiben fest installierte Multigasnetzwerke mit verschlüsselten drahtlosen Backbones vor, was Bestellungen für wasserstoffspezifische Sensoren stimuliert. Kanadas Ölsandoperationen spezifizieren Heizungen und Analysatoren, die bei -40 °C präzise bleiben, was Anbieter mit arktisch geprüften Gerätelinien bevorzugt. Mexikos Industriekorridore rund um Monterrey und Bajío integrieren VOC-Detektoren in Automobillackierungen, um OEM-Nachhaltigkeitsaudits zu erfüllen.

Europa hält an strengen ATEX-Compliance-, EPBD-Innenraumluftqualitätsmandaten und Dekarbonisierungszielen fest, die gemeinsam stetige Upgrades aufrechterhalten. Deutschlands großes Chemiebecken entlang des Rheins investiert in Benzol- und Butadienüberwachung zur Reduzierung diffuser Emissionen, während das Vereinigte Königreich die CO₂-Überwachung in Gewerbegebäuden zur Verbesserung des Wohlbefindens der Nutzer durchsetzt. Offshore-Plattformen in der Nordsee benötigen Detektorköpfe, die für Schwefelwasserstoffkonzentrationen von mehr als 100 ppm zertifiziert sind, sowie Infrarot-Open-Path-Geräte, die 200 Meter über die Oberseite von Plattformen spannen. Osteuropäische Mitgliedstaaten nutzen EU-Kohäsionsfonds zur Modernisierung von Fernwärmeanlagen und integrieren Kohlenmonoxid- und Methansensoren in Kraft-Wärme-Kopplungsmodule. Mittelmeer-LNG-Importterminals übernehmen drahtlose Flammen- und Gaspakete zur Nachrüstung älterer Anleger ohne Betriebsunterbrechungen.

Die Region Naher Osten und Afrika erzielt einen kleineren Umsatzanteil, verzeichnet jedoch eine robuste Akzeptanz bei grünen Wasserstoff-Pilotanlagen, Verflüssigungstrassen und Bergbauexpansionskorridoren. GCC-Raffinerien rüsten Hydrocrackereinheiten nach, um Euro-VI-Schwefelgrenzwerte zu erfüllen, und upgraden dabei katalytische Perlenkopf-LEL-Sensoren. Südafrikanische Goldminen sehen sich strengerer Aufsicht durch das Department of Mineral Resources gegenüber, das eine kontinuierliche fest installierte Überwachung in Tiefschächten vorschreibt. In Lateinamerika erfordern Brasiliens Pre-Salt-Offshore-Felder hochwertige Detektoren für hohe Schwefelwasserstoffkonzentrationen, während chilenische Lithiumsoleverarbeiter Chlorwasserstoffanalysatoren installieren, um Umweltgesetzen zu entsprechen. Insgesamt gewährleisten diese regionalen Dynamiken ein ausgewogenes mehrschichtiges Wachstum im Markt für Gasdetektoren über den gesamten Prognosehorizont.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig fragmentiert. Honeywell, MSA Safety und Emerson nutzen globale Vertriebsnetzwerke, breite Sensorprogramme und verwaltete Service-Add-ons. Honeywell verzeichnete im ersten Quartal 2025 einen konsolidierten Umsatz von USD 9,82 Milliarden, wobei das Sicherheits- und Produktivitätssegment zweistelliges Wachstum verzeichnete, da die Lieferungen des Sensepoint XCL in Nachrüstungen intelligenter Gebäude skaliert wurden. Die bevorstehende Dreiwege-Spaltung des Unternehmens, die für das zweite Halbjahr 2026 geplant ist, soll den Produktfokus schärfen und potenziell reine Bewertungsmultiplikatoren freisetzen. MSA Safety meldete Umsätze von USD 421,3 Millionen im ersten Quartal 2025, wobei Gasdetektionsprodukte ein organisches Wachstum von 17 % erzielten, verstärkt durch die Akquisition von M&C TechGroup im Mai 2025, die die Kompetenz in der Probenahmeanalyse erweitert.[4]Quelle: MSA Safety Incorporated, "Ergebnisse des ersten Quartals 2025," msasafety.com

Industrial Scientific verfolgt eine abonnementintensive Strategie: Die iNet-Plattform kalibriert weltweit mehr als 1 Million Detektoren ferngesteuert und hat die Ausfallzeiten der Kunden seit 2023 um 40 % reduziert. International Gas Detectors ist auf wasserstoffbereite Pellistoren spezialisiert und verfügt über proprietäre Katalysatorformulierungen, die Silikonvergiftung widerstehen – eine Differenzierung, die von mehreren Elektrolyseur-OEMs anerkannt wird. CO2Meter konkurriert bei fest installierten Innenumgebungssystemen mit Controllern, die bis zu 128 Knoten und MODBUS-Integration unterstützen – ein Funktionsumfang, der Gastronomie- und Getränkekunden gewinnt. Blackline, Dräger und Riken Keiki runden das Spitzenfeld ab, wobei jeder robuste Tragbare mit verlängerter Laufzeit betont. Nischenanbieter in Asien bieten günstige Einzel-Gasgeräte an, die die Preispunkte am unteren Ende unter Druck setzen, aber Schwierigkeiten haben, IECEx-Audits und Cybersicherheits-Penetrationstests zu bestehen.

Strategische Aktivitäten drehen sich um drahtlose Protokollzertifizierung, IEC-62443-4-2-Cyberhärtung und servicegebundene Verträge, die vorhersehbare Cashflows generieren. Mehrere Großunternehmen erweiterten Angriffsflächen durch Öffnung von REST-APIs für Drittanbieter-Analysen und positionierten sich damit im Zentrum industrieller IoT-Ökosysteme. Patentanmeldungen zeigen verstärkte Aktivität bei nicht verbrauchenden Sensorfilmen und laserbasierter Spektroskopie, was auf einen Schwenk hin zu wartungsfreien Detektoren hindeutet, der bestehende Kalibrierumsatzströme disruptieren könnte. Insgesamt wird erwartet, dass capex-zu-opex-Geschäftsmodelle den lebenslangen Kundenwert steigern und die Wettbewerbsintensität im Markt für Gasdetektoren über den gesamten Prognosezeitraum aufrechterhalten.

Marktführer im Bereich Gasdetektoren

Honeywell International Inc.

Drägerwerk AG & Co. KGaA

MSA Safety Incorporated

Industrial Scientific Corporation

Teledyne Gas & Flame Detection

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: MSA Safety schloss die Akquisition von M&C TechGroup ab, um die Gasanalysekapazitäten für komplexe Prozessindustrien zu erweitern.

- April 2025: Honeywell kündigte Pläne für eine Dreiwege-Unternehmensaufspaltung bis zum zweiten Halbjahr 2026 nach einem Umsatz von USD 9,82 Milliarden im ersten Quartal 2025 an.

- März 2025: Honeywell schloss die Akquisition von Sundyne für USD 2,2 Milliarden ab und ergänzte damit sein Prozesssicherheits-Portfolio um Hochgeschwindigkeitspumpen- und Kompressor-Portfolios.

- Januar 2025: Honeywell BW Clip4 zweijähriger tragbarer Multigasdetektor wurde mit wartungsfreier Laufzeit und Bluetooth-Datenexport eingeführt.

Berichtsumfang des globalen Marktes für Gasdetektoren

Der Markt ist definiert durch den Umsatz aus dem Verkauf von Gasdetektoren, der von verschiedenen Marktteilnehmern weltweit erzielt wird.

Der Markt für Gasdetektoren ist segmentiert nach Kommunikationstyp (kabelgebunden und kabellos), Detektortyp (fest installiert [elektrochemisch, halbleitend, Photoionisation, katalytisch, infrarot, MEMS]), tragbar und transportabel [Multigas, Einzelgas]), Endverbrauchsbranche (Öl und Gas, Chemie und Petrochemie, Wasser und Abwasser, Metall und Bergbau, Versorgungsunternehmen, sonstige Endverbrauchsbranchen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wert (USD) und Volumen (Einheiten) für alle oben genannten Segmente bereitgestellt.

| Kabelgebunden |

| Kabellos |

| Öl und Gas |

| Chemie und Petrochemie |

| Wasser und Abwasser |

| Metall und Bergbau |

| Versorgungsunternehmen |

| Sonstige Endverbrauchsbranchen |

| Fest installiert | Elektrochemisch |

| Halbleitend | |

| Photoionisation | |

| Katalytisch | |

| Infrarot | |

| MEMS | |

| Tragbar und transportabel | Multigas |

| Einzelgas |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Kommunikationstyp | Kabelgebunden | ||

| Kabellos | |||

| Nach Endverbrauchsbranche | Öl und Gas | ||

| Chemie und Petrochemie | |||

| Wasser und Abwasser | |||

| Metall und Bergbau | |||

| Versorgungsunternehmen | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Detektortyp | Fest installiert | Elektrochemisch | |

| Halbleitend | |||

| Photoionisation | |||

| Katalytisch | |||

| Infrarot | |||

| MEMS | |||

| Tragbar und transportabel | Multigas | ||

| Einzelgas | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Markt für Gasdetektoren und wie ist der Wachstumsausblick bis 2031?

Der Markt wird im Jahr 2026 auf USD 3,14 Milliarden bewertet und soll bis 2031 bei einer CAGR von 5,01 % USD 4,01 Milliarden erreichen.

Welche Region wird bis 2031 den größten inkrementellen Bedarf an Gasdetektoren beisteuern?

Asien-Pazifik soll das größte absolute Wachstum liefern und mit einer CAGR von 6,92 % wachsen, begünstigt durch rasche Industrialisierung und den Ausbau der Wasserstoffinfrastruktur.

Welcher Detektorformfaktor wächst am schnellsten?

Tragbare und transportable Geräte sollen mit einer CAGR von 6,72 % wachsen, da Mobilität der Belegschaft und Vorschriften für beengte Räume die Akzeptanz antreiben.

Welcher Kommunikationstechnologietrend verändert neue Installationen?

Drahtlose Mesh-Netzwerke gewinnen an Dynamik und wachsen mit einer CAGR von 7,05 %, da sie Kabelkosten senken und schnelle Wartungseinsätze ermöglichen.

Seite zuletzt aktualisiert am: