Traktorenmarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

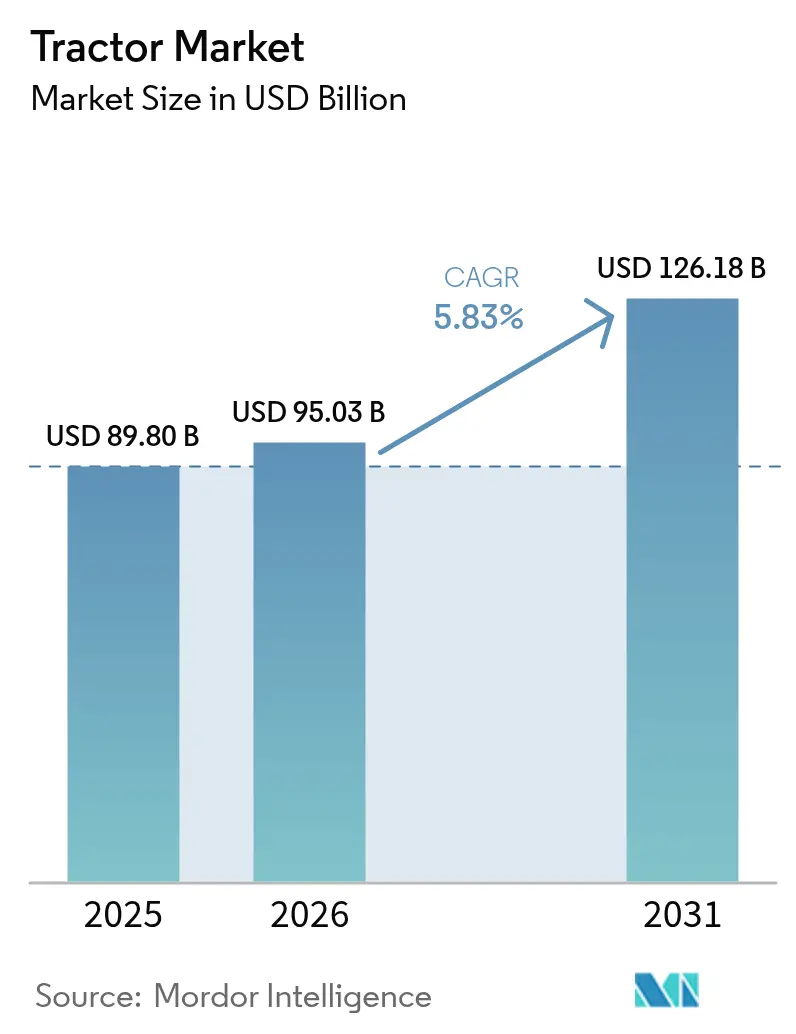

| Marktgröße (2026) | 95.03 Milliarden US-Dollar |

| Marktgröße (2031) | 126.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.83% CAGR |

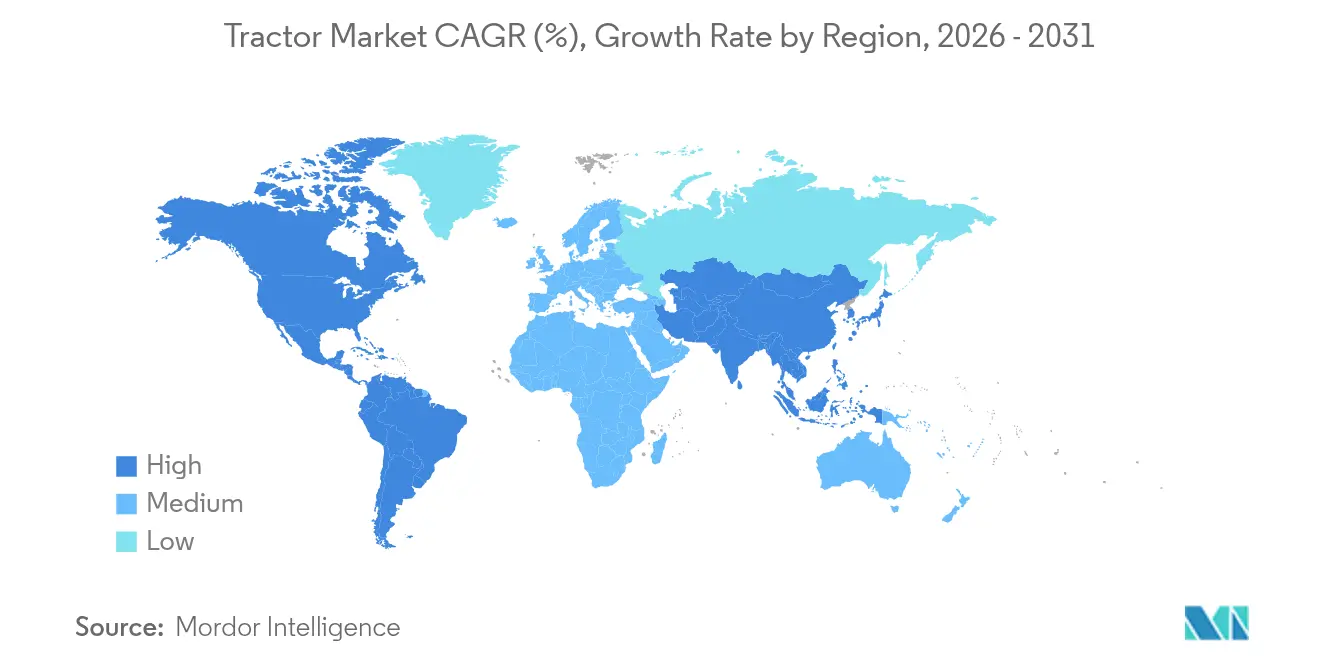

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Traktorenmarktanalyse von Mordor Intelligence

Die Traktorenmarktgröße im Jahr 2026 wird auf 95,03 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 89,8 Milliarden USD, wobei die Prognosen für 2031 einen Wert von 126,18 Milliarden USD zeigen, was einem Wachstum von 5,83 % CAGR im Zeitraum 2026–2031 entspricht. Ein Zusammenspiel aus Mechanisierungsbedarf in aufstrebenden Volkswirtschaften, rascher Einführung von Präzisionslandwirtschaft und expandierenden Vermietungsmodellen bildet die Grundlage für diesen stetigen Anstieg. Asien-Pazifik dominiert das Volumen, während Südamerika das schnellste regionale Wachstum verzeichnet, was auf unterschiedliche Reifegrade zurückzuführen ist. Leistungssegmentierungstrends begünstigen Traktoren mit 40–100 PS für ihre Vielseitigkeit, dennoch beschleunigt sich die Nachfrage nach Maschinen über 100 PS im Zuge der Konsolidierung landwirtschaftlicher Betriebe. Bei der Antriebsart überwiegen nach wie vor kosteneffiziente Zweiradantriebe, doch gewinnt der Vierradantrieb dort an Boden, wo das Gelände höhere Zugkraft erfordert und datengesteuerte Praktiken eine konsistente Radschlupfkontrolle verlangen. Diesel bleibt der bewährte Antrieb, obwohl elektrische Varianten rasch skalieren, da die Batteriedichte zunimmt und Dekarbonisierungsvorschriften strenger werden.

Wichtigste Erkenntnisse des Berichts

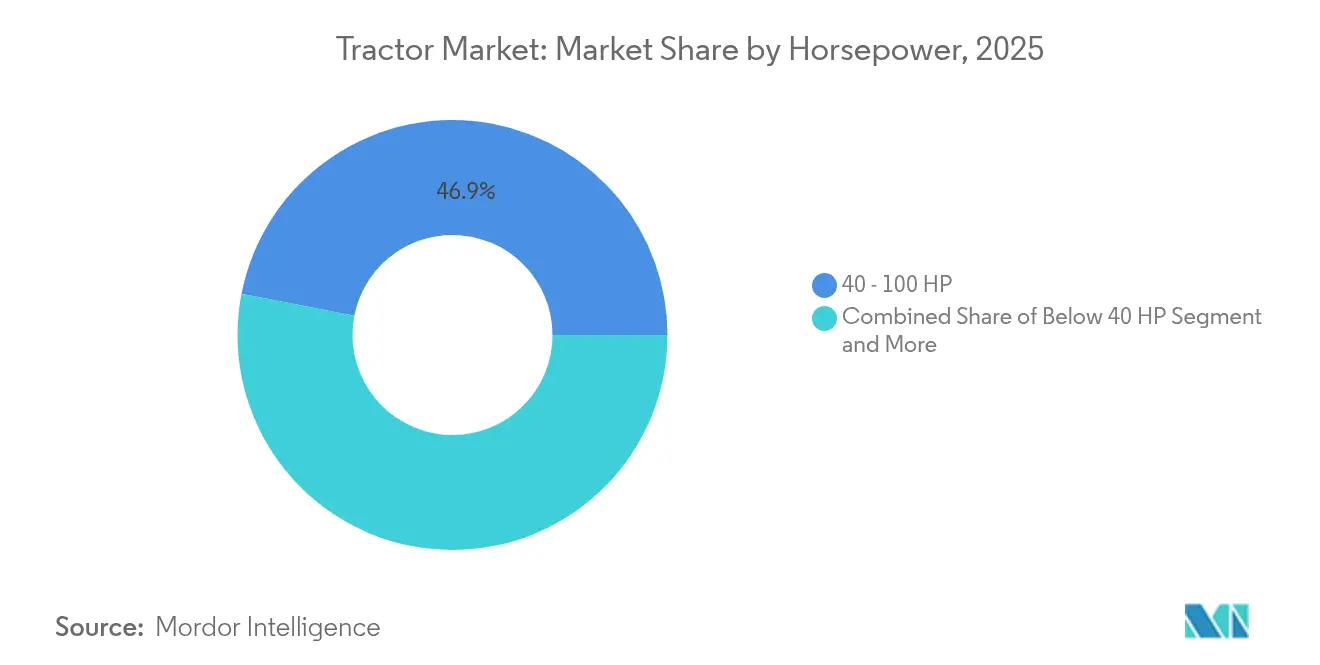

- Nach Motorleistung erfasste die Klasse 40–100 PS im Jahr 2025 einen Anteil von 46,93 % am globalen Traktorenmarktanteil, während Einheiten über 100 PS bis 2031 voraussichtlich mit einer CAGR von 7,16 % wachsen werden.

- Nach Antriebsart hielt der Zweiradantrieb (2WD) im Jahr 2025 einen Umsatzanteil von 77,10 %; der Vierradantrieb (4WD) wird voraussichtlich das schnellste Wachstum mit einer CAGR von 7,69 % bis 2031 verzeichnen.

- Nach Antriebstyp repräsentierten Dieselmotoren 90,25 % der globalen Traktorenmarktgröße im Jahr 2025, während batterie-elektrische Plattformen im Prognosezeitraum (2026–2031) mit einer CAGR von 9,05 % voranschreiten.

- Nach Anwendung entfiel auf die Landwirtschaft im Jahr 2025 ein Anteil von 88,87 %, während die Baunachfrage bis 2031 voraussichtlich mit einer CAGR von 7,31 % steigen wird.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 55,35 % des Umsatzes; Südamerika wird voraussichtlich das höchste regionale Tempo mit einer CAGR von 6,89 % bis 2031 vorlegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Traktorenmarkttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mechanisierungsbedarf | +1.8% | Asien-Pazifik, Subsahara-Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Subventionen und Agrarkredite | +1.2% | Globale Schwerpunkte (Indien, China, Brasilien) | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel | +1.5% | Nordamerika, Europa, China, Indien | Langfristig (≥ 4 Jahre) |

| Einführung von Präzisionslandwirtschaft | +0.9% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Elektrotraktoren | +0.7% | Europa, Nordamerika, ausgewählte Länder in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Vermietungsplattformen | +0.4% | Globale Vorreiter | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Mechanisierungsbedarf in aufstrebenden Volkswirtschaften

Urbanisierung und schwindende ländliche Arbeitskräftepools machen Mechanisierung zu einer strategischen Notwendigkeit in ganz Asien und Afrika. Indiens Mechanisierungsrate von 40–45 % liegt hinter Chinas 57 % und den 95 % der Vereinigten Staaten zurück, was ein klares Aufholpotenzial bietet[1]„Überwachung und Bewertung der Agrarpolitik 2024,” Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, oecd.org. Neue Subventionsprogramme in China priorisieren intelligente 4WD-Traktoren und fördern so einen Wandel hin zu höherer Motorleistung, der die Produktivität pro Hektar steigert. Genossenschaftliche Eigentumsmodelle und Apps zum Teilen von Ausrüstung katalysieren die Akzeptanz zusätzlich, indem sie Kosten verteilen, während Präzisionsvorteile wie optimierter Düngemitteleinsatz die Bodengesundheit verbessern. Insgesamt verankern diese Trends Traktoren als multifunktionale Güter anstelle reiner Antriebseinheiten und stärken die langfristige Nachfrage auf dem globalen Traktorenmarkt.

Eskalierender Arbeitskräftemangel in der Landwirtschaft in OECD- und BRICS-Staaten

Landwirte in den Vereinigten Staaten kämpfen mit einem erheblichen Arbeitskräftemangel, der zu steigenden Lohnkosten und sinkenden Gewinnmargen führt[2]„Landwirtschaftliche Arbeitsmärkte im Jahr 2025,” Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums, ers.usda.gov. Ähnliche Lücken bestehen in der Europäischen Union und in China. Erzeuger reagieren darauf, indem sie Maschinenkäufe beschleunigen und arbeitssparende Technologien bereits vor Lohnerhöhungen einsetzen. Autonome und ferngesteuerte Traktoren machen bedeutende Fortschritte im Bereich des Gartenbaus und der Sonderkulturen, insbesondere in Regionen, in denen die Sicherung einer zuverlässigen Saisonarbeitskraft eine anhaltende Herausforderung darstellt. Dieser anhaltende Arbeitskräftemangel schafft eine fundamentale Basislinie für die Nachfrage auf dem globalen Traktorenmarkt und unterstreicht einen transformativen Wandel in der landwirtschaftlichen Praxis. Wenn diese fortschrittlichen Maschinen auf den Feldern eingesetzt werden, schließen sie nicht nur eine Lücke, sondern revolutionieren die Art und Weise, wie Nutzpflanzen angebaut und geerntet werden, und eröffnen neue Möglichkeiten für Effizienz und Produktivität in einer Branche, die dringend Innovation benötigt.

Rasche Einführung von Präzisionslandwirtschaft und Telematikplattformen

70 % der großen landwirtschaftlichen Betriebe in den Vereinigten Staaten nutzen automatische Lenksysteme, die Ertragssteigerungen und Einsparungen bei Betriebsmitteln erzielen und so höhere Ausrüstungsausgaben rechtfertigen[3]„Technologien der Präzisionslandwirtschaft,” Behörde für Regierungsrechenschaftspflicht der Vereinigten Staaten, gao.gov. Hersteller integrieren 4G/5G-Modems und Over-the-Air-Software und verwandeln Traktoren in Datenknoten, die standortspezifische Aussaat, Flottenoptimierung und vorausschauende Wartung unterstützen. Das Gemeinschaftsunternehmen von AGCO mit Trimble zielt bis 2028 auf einen Präzisionsertrag von 2 Milliarden USD ab[4]„AGCO und Trimble gründen PTx Trimble,” AGCO Corporation, agcocorp.com. Die jüngsten Fortschritte in der digitalen Technologie steigern die Attraktivität neuer Traktormodelle erheblich und treiben eine Welle der Flottenmodernisierung an, die den globalen Traktorenmarkt belebt. Wenn sich diese Innovationen entfalten, steigern sie nicht nur den Gesamtwert des Angebots, sondern verleiten Betreiber auch dazu, moderne Fähigkeiten zu nutzen, die eine höhere Effizienz und Produktivität in ihrer landwirtschaftlichen Praxis versprechen.

Wachstum datengesteuerter Traktorvermietungsplattformen

Die Verwaltung von Leasingflotten wie MachineryLink ermöglicht es landwirtschaftlichen Erzeugern, die neuesten Hochleistungsgeräte zu nutzen, ohne ihr Budget zu belasten. Dieser Ansatz ermöglicht es ihnen, ihr Kapital effizienter einzusetzen, indem Fixkosten auf kürzere Nutzungszeiträume verteilt werden. Über innovative Cloud-Dashboards können Erzeuger die Maschinenverfügbarkeit nahtlos mit den kritischen Spitzenzeiten der Pflanz- und Erntesaison abstimmen und so die Flottenauslastung erheblich steigern.

Da die Telematik-Technologie detaillierte Einblicke in Betriebsstunden und Lastfaktoren liefert, wird das Konzept der risikobasierten Preisgestaltung zur praktikablen Option und ebnet den Weg für eine schnellere Einführung dieser fortschrittlichen Modelle. Diese Strategie erweitert nicht nur den potenziellen Markt für Kleinbauern, sondern stärkt auch die zyklische Belastbarkeit des globalen Traktorenmarkts und stellt sicher, dass er robust und reaktionsfähig gegenüber unterschiedlichen Anforderungen bleibt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Preis und Rohstoffschwankungen | −1.4% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Saisonale Einkommensschwankungen | −0.8% | Südasien, Subsahara-Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Chip-Engpässe | −0.6% | Globale Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Lokalisierungsvorschriften | −0.4% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der Versorgung mit Halbleitern in Elektronikqualität

Der anhaltende Halbleitermangel wirft einen langen Schatten auf die Produktion von Antriebsstrangsteuerungen und Sensormodulen. Anfang 2025 stiegen die Lieferzeiten für 32-Bit-Mikrocontroller auf über 50 Wochen an, was zu frustrierenden Linienstillständen und langwierigen Lieferverzögerungen führte. Während einige Fertigungsanlagen für Kfz-Chips endlich beginnen, ihre Kapazitäten zu öffnen, hält der Kapazitätsdruck an, was die unmittelbare Produktionsleistung für den globalen Traktorenmarkt begrenzt. Die Auswirkungen dieser Einschränkung sind weitreichend, da Hersteller unter Hochdruck versuchen, mit der Nachfrage in einem zunehmend wettbewerbsintensiven Umfeld Schritt zu halten.

Neue Lokalisierungs- und Ursprungsregeln in Handelsabkommen

Die Inhaltsgrenzwerte des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA) sowie strenge EU-Vorschriften zwingen Hersteller dazu, ihre Lieferketten grundlegend umzugestalten. Diese Umstrukturierung führt nicht nur zu aufgeblähten Werkzeug- und Validierungskosten, sondern erzeugt auch einen Welleneffekt in der gesamten Branche. Die erheblichen Mittel, die für die Einhaltung der Vorschriften aufgewendet werden, entziehen den dringend benötigten Forschungs- und Entwicklungsanstrengungen wichtiges Kapital, hemmen Innovationen und verzögern die Einführung neuer Modelle. Infolgedessen werden die Gewinnmargen gedrückt und das Tempo der Fortschritte auf dem globalen Traktorenmarkt verlangsamt sich, sodass Hersteller mit der zunehmenden Komplexität eines immer stärker regulierten Umfelds zu kämpfen haben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motorleistung: Betriebskonsolidierung treibt die Leistungsnachfrage an

Die Klasse 40–100 PS bot breite Vielseitigkeit und beanspruchte im Jahr 2025 einen Anteil von 46,93 % der Traktorenmarktgröße und bildete das Rückgrat des globalen Traktorenmarkts. Einheiten über 100 PS werden im Prognosezeitraum voraussichtlich mit einer CAGR von 7,16 % wachsen, da größere Betriebe nach Flächeneffizienz streben. Diese Leistungssteigerung unterstützt fortschrittliche Hydrauliksysteme und größere Gerätebreiten und ermöglicht die Integration von Präzisionstechnologien. Die Iowa-Erweiterung von John Deere zum Bau von 9RX-Maschinen unterstreicht das langfristige Vertrauen in eine erhebliche Nachfrage nach großen Maschinen.

Auf größere Maßstäbe ausgerichtete landwirtschaftliche Geschäftsmodelle nutzen die Leistung telematikgestützter Flottenkoordination und verwandeln Motorleistung in einen Katalysator für außerordentliche Produktivität. Während kleinere Traktoren unter 40 PS weiterhin ihre Nische im Spezialbereich des Gartenbaus behaupten, trübt der langsame Mechanisierungsfortschritt auf Kleinstparzellen ihre Aussichten. Infolgedessen hebt der Schwung bei hochmotorisierten Traktoren das Premiumsegment der globalen Traktorenmarktgröße an und treibt den Umsatz schneller voran als das Stückvolumen.

Nach Antriebsart: Geländekomplexität begünstigt Allradantrieb

Kosteneffiziente Zweiradantrieb (2WD)-Plattformen hielten im Jahr 2025 einen Anteil von 77,10 % am Traktorenmarkt. Dennoch profitiert die Einführung des Vierradantriebs (4WD) von verbesserter Traktion und verteilt das Drehmoment für die Bodenbearbeitung unter nasseren oder hängigen Bedingungen. Die für den 4WD bis 2031 prognostizierte CAGR von 7,69 % steht im Einklang mit der breiteren Einführung von Präzisionslandwirtschaft, bei der eine konsistente Radschlupfkontrolle die Genauigkeit der Saatgutplatzierung schützt.

Die unberechenbare Natur der Klimavariabilität verändert die Landschaft der landwirtschaftlichen Praktiken und verlängert die flüchtigen Zeitfenster für Feldarbeiten, wenn die Bodenfeuchtigkeit unter ideale Bedingungen fällt. Dieser Wandel unterstreicht den Wert von Investitionen in die wechselnde Befeuchtung und Trocknung (AWD) und stärkt die Verbindung zwischen Landwirten und innovativen Lösungen. Im Streben nach ganzjährigem Anbau betrachten viele Betriebe den Vierradantrieb (4WD) nun als wichtige Absicherung gegen die Launen des Wetters. Diese sich entwickelnde Denkweise vertieft die Verbindung zwischen der Einführung von 4WD und dem Streben nach höherer Rentabilität und verdeutlicht, wie unverzichtbar diese Fortschritte bei der Bewältigung der Herausforderungen moderner Landwirtschaft geworden sind.

Nach Antriebstyp: Elektrischer Übergang beschleunigt sich

Diesel blieb im Jahr 2025 mit einem Anteil von 90,25 % an der Traktorenmarktgröße dominant; batterie-elektrische Plattformen expandierten jedoch im Prognosezeitraum schnell mit einer CAGR von 9,05 %, da die Zellkosten sanken und Ladelösungen sich verbreiteten. Vorschriften in Europa legen strenge Motorstufennormen fest und lenken die Forschungs- und Entwicklungsbudgets in elektrische Antriebsstränge um.

Flottenversuche zeigen eine überzeugende Transformation im Bereich der Mobilität und belegen Kraftstostkostenparität bei niedrigeren Betriebsstunden, wenn Strom aus erneuerbaren Quellen stammt. Da Bedenken hinsichtlich der Reichweitenangst abnehmen, werden die wirtschaftlichen Vorteile von Elektrofahrzeugen über ihren gesamten Lebenszyklus zunehmend deutlich, was ihr potenzielles Marktvolumen erheblich erweitert. Dieser entscheidende Wandel ist keine geringfügige Anpassung; er lenkt den globalen Traktorenmarkt stetig auf innovative emissionsfreie Lösungen um, während Hybridfahrzeuge die Übergangsnachfrage in diesem sich wandelnden Ökosystem befriedigen.

Nach Anwendung: Diversifizierung im Bauwesen nimmt zu

Im Jahr 2025 dominierte die Landwirtschaft den Traktorenmarkt mit einem beeindruckenden Anteil von 88,87 %. Allerdings lenkt die dynamische Bauwirtschaft Traktoren zunehmend für wesentliche Aufgaben wie Planierarbeiten, Materialtransport und Standortvorbereitung ein. Die prognostizierte CAGR von 7,31 % im Bauwesen bis 2031 wird durch ehrgeizige Infrastrukturprojekte in aufstrebenden Volkswirtschaften wie Brasilien, Indien und den Vereinigten Staaten vorangetrieben und ebnet den Weg für eine robuste Weiterentwicklung beim Einsatz dieser leistungsstarken Maschinen.

Originalausrüstungshersteller (OEMs) passen Ladearme, Baggeranbaugeräte und die ergonomische Gestaltung von Fahrerkabinen geschickt an die anspruchsvollen Anforderungen außerlandwirtschaftlicher Umgebungen an. Diese Anpassung steigert nicht nur die Funktionalität der Ausrüstung, sondern erschließt auch neue Umsatzströme, die dazu beitragen, die Auswirkungen schwankender Getreidepreise auf dem globalen Traktorenmarkt abzufedern.

Geografische Analyse

Asien-Pazifik trug 2025 55,35 % zur Traktorenmarktgröße bei. China bleibt von zentraler Bedeutung, da es sich in Richtung hochmotorisierter und intelligenter Traktoren orientiert. Südostasiatische Regierungen leiten vergünstigte Kredite für Maschinenkäufe und erhalten so einen soliden Wachstumskorridor für den globalen Traktorenmarkt in der Region.

Südamerika verzeichnet mit einer CAGR von 6,89 % die schnellste Expansion, gestützt durch Brasiliens Flächenzuwächse bei Soja und Mais sowie inländische Kreditlinien, die Ausrüstungsaufrüstungen ankurbeln. Massey Ferguson, Valtra und New Holland haben einen erheblichen Anteil am brasilianischen Absatz, was den Einfluss lokaler Montage auf Kundenpräferenzen verdeutlicht. Chile und Kolumbien tragen durch die Diversifizierung ihrer Obstexporte inkrementelle Nachfrage bei und stärken den kontinentalen Aufwärtstrend.

Nordamerika und Europa weisen gut etablierte Märkte auf, die durch ein gemäßigteres Volumenwachstum charakterisiert sind, jedoch einen höheren Wert pro Einheit aufweisen. Im Jahr 2024 brachen die europäischen Fahrzeugzulassungen auf ein Jahrzehnttief ein, was die zunehmende Belastung durch Rentabilitätsherausforderungen widerspiegelt. Dennoch steht Europa an der Spitze bei der Durchführung von Elektrofahrzeugversuchen und der Entwicklung von Regulierungsrahmen für autonome Technologien.

Der Nahe Osten und Afrika befinden sich noch in einem frühen Stadium der Marktentwicklung und werden zunehmend wichtig für die langfristige Expansion und Vielfalt der globalen Traktorenbranche. Ihre strategische Bedeutung kann nicht unterschätzt werden, da sie aufkommende Chancen in einem wachstumsreifen Umfeld repräsentieren.

Regulatorisches Umfeld

Emissions- und Sicherheitsvorschriften werden in den wichtigsten traktorproduzierenden Regionen verschärft, was die technische Komplexität für OEMs und Zulieferer erhöht. In den Vereinigten Staaten prägen weiterhin die EPA-Anforderungen für Nonroad-Motoren wie Tier 4 (40 CFR 1039.101) die Abgasnachbehandlungs- und Kalibrierungsstrategien für Geländefahrzeuge, während die EPA im März 2024 zudem die Phase-3-Treibhausgasstandards für schwere Nutzfahrzeuge im Straßenverkehr finalisierte, was die übergeordnete Richtung der Flottendekarbonisierung und Effizienzregulierung untermauert, die Technologie-Roadmaps und Komponentenbeschaffung beeinflusst.

In Europa entwickelt sich der Rechtsrahmen für land- und forstwirtschaftliche Fahrzeuge im Rahmen der EU-Typgenehmigung weiterhin über Antriebsstrangemissionen hinaus in Richtung funktionaler Sicherheit. Die Europäische Kommission verabschiedete die Delegierte Verordnung (EU) 2025/1117 zur Aktualisierung der Brems- und funktionalen Sicherheitsanforderungen für land- und forstwirtschaftliche Fahrzeuge, einschließlich Änderungen im Zusammenhang mit hydraulischen Bremskonfigurationen für neue Traktorgenehmigungen. Auch Indien verschärfte die Traktoremissionen: Das Ministerium für Straßenverkehr und Autobahnen (Ministry of Road Transport and Highways) veröffentlichte die Central Motor Vehicles (Eleventh Amendment) Rules, 2026, die ab dem 1. Oktober 2026 die TREM-Stage-V-Emissionsstandards für landwirtschaftliche Traktoren (56 kW bis 560 kW) vorschreiben, was die zusätzliche Nachfrage nach fortschrittlicher Abgasnachbehandlung, On-Board-Diagnose und konformen Motorvarianten im heimischen Produktmix vorantreibt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Traktoren erstreckt sich von Rohstoffen (Stahl, Gussteile, Reifen) über hochwertige Subsysteme (Motoren und Getriebe, Hydraulik, Achsen, Elektronik und Sensoren) bis hin zur OEM-Montage, dem Vertrieb und Lifecycle-Services. Die globale Produktion ist multipolar, mit wichtigen Fertigungs- und Montagestandorten in Indien, China, Europa, Nordamerika und Brasilien, unterstützt durch mehrstufige Zulieferer-Ökosysteme für Antriebsstränge, Hydraulik und zunehmend Telematik und Software. Große OEMs wie Deere, CNH Industrial und AGCO differenzieren sich durch integrierte Precision-Ag- und vernetzte Maschinenlösungen, während kostenwettbewerbsfähige asiatische Hersteller wie Mahindra durch lokalisierte Beschaffung und breite Händlerabdeckung Volumen skalieren.

Die Wertschöpfung verlagert sich zunehmend auf softwaregestützte Fähigkeiten und halbleiterabhängige Elektronik (Lenkführung, Telematikmodems, Steuergeräte), die zugleich eine zentrale Schwachstelle in der Kette darstellen. Der Berichtskontext hebt hervor, dass Anfang 2025 die Lieferzeiten für 32-Bit-Mikrocontroller 50 Wochen überschritten, was zu Produktionsstopps und Lieferverzögerungen bei elektronikintensiven Traktorkonfigurationen führte. Parallel dazu weitet sich die Zulieferbeteiligung aus, da Tier-1-Automobilzulieferer ihre Fähigkeiten (Leistungselektronik, Thermomanagement, elektrifizierte Antriebsstrangkomponenten) auf Anwendungen abseits der Straße übertragen, während Lokalisierungs- und Ursprungsregeln (beispielsweise unter USMCA und EU-Anforderungen) zusätzliche Komplexität bei Werkzeugbau, Validierung und Beschaffung schaffen, was vertikal integrierten OEMs und gut kapitalisierten Zuliefernetzwerken zugutekommt.

Wettbewerbslandschaft

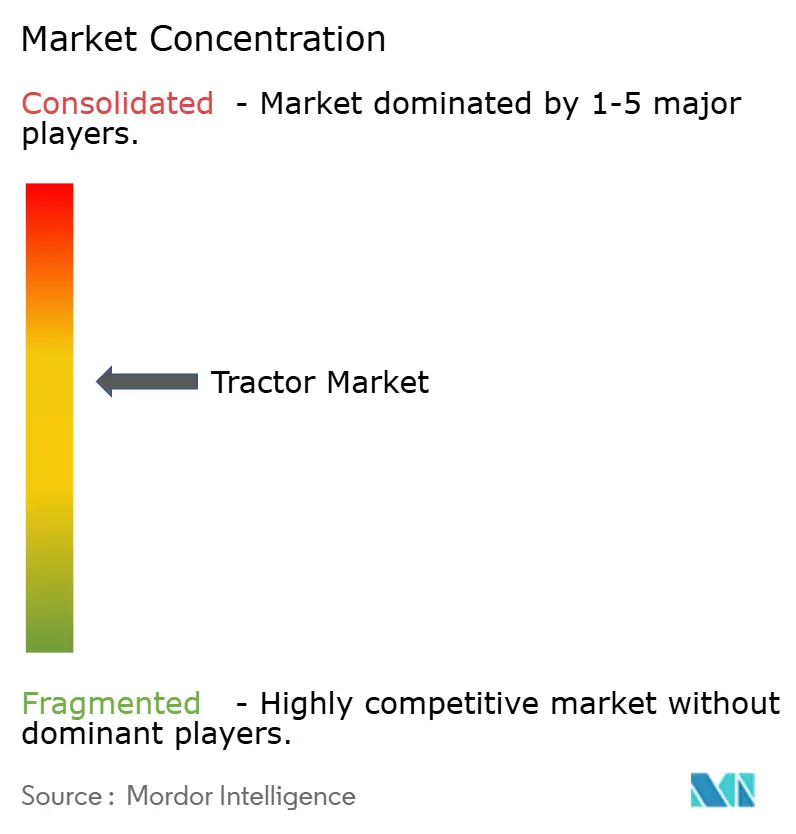

Der globale Traktorenmarkt ist mäßig konzentriert: Die Hauptakteure entfallen auf einen erheblichen Anteil des weltweiten Umsatzes, was ihnen Einkaufshebel verschafft, aber gleichzeitig Raum für regionale Herausforderer lässt. Deere, CNH Industrial, AGCO, Kubota und Mahindra differenzieren sich durch proprietäre Präzisionslösungen, autonome Roadmaps und integrierte Finanzierungsarme. Technologiepartnerschaften intensivieren sich; AGCOs 2-Milliarden-USD-Akquisition der Agrarsparte von Trimble katapultiert das Unternehmen in die Führungsrolle bei nachrüstbarer Autonomie. Deeres 20-Milliarden-USD-Investition in den Vereinigten Staaten sieht neue 9RX-Kapazitäten und Batterie-F&E vor und stärkt sein Premiumangebot.

Regionale Spezialisten nutzen lokalisierte After-Sales-Netzwerke und Wettbewerbsfähigkeit bei den Preisen und verteidigen ihren Anteil in Südostasien und Afrika. Vermietungsplattformen fügen eine weitere Wettbewerbsebene hinzu, indem sie den Zugang zu Ausrüstung vom Eigentum entkoppeln und so potenziell die OEM-Markentreue untergraben. Komponentenmangel und politisch motivierte Lokalisierung erhöhen die betriebliche Komplexität und belohnen vertikal integrierte Akteure, die Lieferunterbrechungen abfedern können. Insgesamt hat sich der strategische Fokus von der Leistungssteigerung hin zu Software-Ökosystemen und Elektrifizierung verlagert und definiert Erfolgsfaktoren innerhalb der globalen Traktorenbranche neu.

Marktführer der Traktorenbranche

Mahindra & Mahindra Ltd.

Deere & Company

CNH Industrial N.V.

Kubota Corporation

AGCO Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Elektrifizierung, autonomiefähige Elektronik und vernetzte Servicemodelle eröffnen praktische Freiräume sowohl in der Landwirtschaft als auch bei angrenzenden Geländeanwendungen. Batterieelektrische Traktoren und Hybridarchitekturen profitieren vom regulatorischen Druck auf Dieselemissionen und der wachsenden Integration von Telematik, Lenkführung und Over-the-Air-Software in Mainstream-Plattformen. In den Vereinigten Staaten nutzen bereits 70% der Großbetriebe automatische Lenksysteme (GAO), was einen Aufrüstungszyklus hin zu Traktoren unterstützt, die als Datenknoten für Variable-Rate-Arbeit, Flottenauslastung und vorausschauende Wartung fungieren. OEM-Strategien wie die PTx-Trimble-Initiative von AGCO, die bis 2028 einen Präzisionsumsatz von 2 Milliarden USD anstrebt, unterstreichen zudem den kommerziellen Sog nach gebündelter Hardware plus Software sowie Nachrüstpfaden über gemischte Flotten hinweg.

Die Diversifizierung der bauwirtschaftlich verknüpften Nachfrage bleibt neben der Landwirtschaft eine umsetzbare Chance, angesichts der wachsenden Rolle von Traktoren bei Planierarbeiten, Materialtransport und Baustellenvorbereitung sowie der OEM-Anbau-Ökosysteme (Ladearme, Bagger, Kabinen), die die adressierbaren Anwendungen erweitern. Belege für die Lokalisierung von Kapazitäten in Lieferketten für Schwermaschinen, wie die im Juli 2026 erweiterte Anlage von LiuGong India in Pithampur (Kapazitätssteigerung von 3.250 auf 7.500 Maschinen jährlich) und das neue SANY-Werk in Campinas, Brasilien, mit einer anfänglichen Jahreskapazität von 3.500 Einheiten, zeigen, wie OEMs und Ausrüstungshersteller ihre lokalen Fertigungsstandorte an regionale Infrastruktur- und Ressourcenprojektpipelines anpassen. Für Traktor-OEMs können ähnliche Investitionen in Lokalisierung, Finanzierung und händlergeführten Service die Wettbewerbsfähigkeit dort stärken, wo Beschaffungspräferenzen, Einfuhrzölle und Ursprungsregeln zunehmend die Kaufentscheidungen beeinflussen.

Aktuelle Branchenentwicklungen

- Juli 2026: Deere rüstet die Traktorserien 6R und 6M mit verbessertem Komfort, verbesserter Steuerung und Produktivitätsmerkmalen auf. Die Überarbeitung unterstützt die Ersatznachfrage in den zentralen mittleren Leistungsklassen und hilft Deere, seinen Marktanteil zu verteidigen, da Käufer zunehmend Wert auf Bedienerfreundlichkeit und integrierte Technologie legen.

- Februar 2026: Deere führt neue Traktormodelle der Serien 8R und 8RX mit Leistungsoptionen bis zu 540 PS und einem aktualisierten Intelligent-Power-Management-System ein. Der Schritt stärkt Deeres Position in Hochleistungssegmenten, in denen die Konsolidierung landwirtschaftlicher Betriebe und breitere Geräte den Wert von Leistung, Traktion und präzisionsbereiten Funktionen erhöhen.

- März 2024: Die EPA finalisiert die Phase-3-Treibhausgasstandards für schwere Nutzfahrzeuge im Straßenverkehr, was die übergeordnete Dekarbonisierungsentwicklung untermauert und die Ansätze zur Abgasnachbehandlung und Kalibrierung für Geländefahrzeuge prägt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik wird der Traktormarkt als Umsatz definiert, der durch den Verkauf neuer Traktorausrüstung für landwirtschaftliche und verwandte Geländenutzung erzielt wird, gemessen in USD-Wert über die wichtigsten Traktorleistungsklassen und Antriebskonfigurationen.

Ausschlüsse vom Umfang: Diese Marktgrößenbestimmung schließt Wiederverkaufstransaktionen von gebrauchten Traktoren, die meisten separat verkauften Anbaugeräte und Anhängevorrichtungen sowie laufende Service-, Finanzierungs- und Versicherungseinnahmen aus.

Übersicht der Segmentierung

- Nach Motorleistung

- Unter 40 PS

- 40–100 PS

- Über 100 PS

- Nach Antriebsart

- Zweiradantrieb (2WD)

- Vier-/Allradantrieb (4WD/AWD)

- Nach Antriebstyp

- Diesel

- Batterie-Elektrisch

- Hybrid (Diesel-Elektrisch)

- Nach Anwendung

- Landwirtschaft

- Bauwesen

- Forstwirtschaft

- Kommunale Pflege & Grünflächenpflege

- Transport & Logistik

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Rest von Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Ägypten

- Südafrika

- Rest von Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Marktgrenze festzulegen und Referenzpunkte für Nachfrage, Angebot und Preisgestaltung zu erstellen. Wir stützten uns auf öffentliche statistische Reihen und Branchendokumentation, die überprüfbar sind, wie FAOSTAT für den landwirtschaftlichen Kontext, UN Comtrade für Traktorhandelsströme sowie behördliche Fahrzeugregistrierungs- oder Mechanisierungsberichte, sofern verfügbar.

Um die Annahmen fundiert zu halten, überprüften wir zudem Geschäftsberichte und Investorenpräsentationen von Herstellern hinsichtlich regionaler Mischung und Produktpositionierung sowie Verbands- und Regulierungsbehörden-Websites, die die Einführung von Maschinen und die Einhaltung von Emissionsvorschriften verfolgen. Bei Bedarf wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen, Nachrichten und Finanzdaten sowie Import- und Exportdaten auf Sendungsebene verwendet, um Trends wie Einheitenzyklen und ASP-Bewegungen plausibel zu überprüfen. Die hier aufgeführten Quellen sind beispielhaft, und weitere öffentliche Referenzen wurden geprüft, um Lücken zu klären, Datenpunkte zu validieren und Definitionen zu bestätigen.

Primärinterviews und Umfragen

Primärgespräche wurden mit einer Mischung aus Führungskräften auf OEM-Seite, Vertriebshändlern und Händlern, Käufern landwirtschaftlicher Geräte sowie unabhängigen Service- und Vermietungskontakten geführt, sodass das Modell widerspiegelt, wie sich Nachfrage und Preisgestaltung bei tatsächlichen Kaufentscheidungen verhalten. Die Abdeckung wurde über die wichtigsten Traktor-Verbraucherregionen breit gehalten, und das Interviewfeedback wurde genutzt, um die Nachfrage nach Leistungsklassen, die Akzeptanz von 2WD gegenüber 4WD, Rabattmuster und den Zeitpunkt neuer Modelleinführungen zu bestätigen, die den Umsatz jährlich verschieben können.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 12% | APAC: 41% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 33% | EMEA: 36% |

| Kleinere Akteure: 16% | Manager: 55% | Amerika: 23% |

Marktgrößenbestimmung & Prognose

Der Kernaufbau nutzt einen Top-down-Ansatz, bei dem der Nachfragepool regional anhand von Traktoreinheiten-Indikatoren rekonstruiert und dann durch realistische ASP-Bänder nach Leistung und Antriebsart in Werte umgerechnet wird. Nachdem die regionalen Summen gebildet wurden, werden sie weiter durch Faktoren gefiltert, die den Umsatz von Jahr zu Jahr verändern, einschließlich Ersatzzyklen, der Verschiebung der Anteile zwischen unter 40 PS, 40 bis 100 PS und über 100 PS sowie der Veränderung des Verhältnisses zwischen 2WD und 4WD im Zuge der Betriebskonsolidierung.

Um die Summen glaubwürdig zu halten, gleichen wir das Ergebnis mit ausgewählten Bottom-up-Näherungen ab, wie stichprobenartigen OEM- und Händlerumsatzaufteilungen, Kanalprüfungen der Liefermengen sowie ASP-x-Volumen-Stichproben für einige wichtige Länder, sofern Daten verfügbar sind. Typische Eingaben umfassen Import- und Exportwerte von Traktoren, Signale zu landwirtschaftlichem Einkommen und Subventionen, die den Kaufzeitpunkt beeinflussen, Trends bei Anbaufläche und Anbaumischung, die die Leistungswahl beeinflussen, sowie Inflations- und Währungsbewegungen, die die Preisgestaltung von Geräten in USD-Werten verändern können. Die Prognose erfolgt durch Szenarioanalysen, gestützt auf Expertenkonsens zu Variablen wie Finanzierungsknappheit, emissionsbedingter Kostenweitergabe und dem Tempo der Elektrifizierung in kleineren Leistungsklassen, wobei die Szenarien anschließend zu einem einzigen Basisszenario zusammengeführt werden.

Wenn Bottom-up-Belege für bestimmte Regionen oder Unterklassen unvollständig sind, werden die Lücken durch Proportionierung anhand der stabilsten verfügbaren Signale behandelt, gefolgt von einem zweiten Durchgang, um sicherzustellen, dass sich die Anteile über Leistungs- und Antriebskategorien hinweg summieren, ohne unrealistische Sprünge zu erzeugen.

Datenvalidierung & Aktualisierungszyklus

Bevor die Ergebnisse finalisiert werden, wird das Modell mit unabhängigen Signalen abgeglichen, die sich in dieselbe Richtung bewegen sollten, wie Handelswert, Kommentare zu Einheitenzyklen und regionale Mechanisierungsindikatoren. Zeigt ein Land eine ungewöhnliche Schwankung, werden die Ursachen auf die Eingangsannahmen zurückverfolgt, und relevante Befragte werden erneut kontaktiert, wenn die Abweichung nicht durch veröffentlichte Daten erklärt werden kann.

Es folgt eine mehrstufige interne Überprüfung, bei der ein weiterer Analyst den rechnerischen Ablauf testet, die Jahr-zu-Jahr-Kontinuität prüft und nach Segmentsummen sucht, die nicht übereinstimmen. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie politischen Änderungen, die Subventionen für landwirtschaftliche Geräte betreffen, oder starken Währungsbewegungen in großen Traktormärkten. Unmittelbar vor der Lieferung führen wir einen neuen Durchgang durch, damit die Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Traktormarktschätzung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Traktormarktwerte können sich unterscheiden, selbst wenn sie scheinbar dasselbe Thema abdecken, da jeder Herausgeber seine eigene Grenze dafür festlegt, was als Traktorumsatz zählt und welches Jahr als Bezugspunkt behandelt wird.

Die Abweichung ergibt sich üblicherweise aus praktischen Entscheidungen, etwa ob nur neue Ausrüstung gezählt wird, wie Leistungsklassen gruppiert werden, ob der Wert Werkspreise oder breitere Kanalpreise widerspiegelt, und wie die Währungsumrechnung zeitlich erfolgt, wenn sich lokale Preise schnell ändern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 95,03 Milliarden USD (2026) | |

| Globaler Forschungsmarktplatz A | 84,80 Milliarden USD (2024) | Diese Zahl ist an ein früheres Basisjahr gebunden, und die Abdeckung kann angrenzende Geländeausrüstungsklassen einbeziehen oder eine andere Preiszeitpunktwahl verwenden, was den USD-Wert im Jahresvergleich nach unten ziehen kann. |

| Globaler Verlag B | 78,50 Milliarden USD (2025) | Die Schätzung scheint eine breitere Endnutzungsdefinition und einen längeren Zeithorizont zu verwenden, und sie könnte einen anderen ASP-Entwicklungspfad anwenden, der kurzfristige Preis- und Rabattzyklen glättet. |

Die Tabelle zeigt, dass die Hauptabweichung durch die Wahl des Basisjahres und das, was in die Umsatzlinie eingepreist wird, bedingt ist, und im Modell von Mordor Intelligence ist der Wert an Verkäufe neuer Traktorausrüstung gebunden und wird dann gegen Leistungs- und Antriebsmischsignale überprüft, sodass die Gesamtsumme konsistent mit beobachteten Einheiten- und Preisbewegungen bleibt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Traktorenmarkts?

Die globale Traktorenmarktgröße erreichte im Jahr 2026 einen Wert von 95,03 Milliarden USD und wird bis 2031 voraussichtlich 126,18 Milliarden USD übersteigen.

Welches Segment wächst nach Motorleistung am schnellsten?

Traktoren über 100 PS werden voraussichtlich mit einer CAGR von 7,16 % wachsen, da landwirtschaftliche Betriebe konsolidieren und eine höhere Feldkapazität nachfragen.

Wie schnell werden Elektrotraktoren eingeführt?

Batterie-elektrische Modelle expandieren mit einer CAGR von 9,05 %, dem höchsten Wert unter allen Antriebstypen, unterstützt durch Emissionsvorschriften und niedrigere Betriebskosten.

Welches Segment wächst nach Antriebstyp am schnellsten?

Da die Zellkosten sanken und Ladelösungen weiter verbreitet wurden, verzeichneten batterie-elektrische Plattformen eine robuste Expansion mit einer Wachstumsrate von 9,05 % CAGR im Prognosezeitraum. Dieses Wachstum ist auf Fortschritte in der Batterietechnologie, eine zunehmende Verbreitung von Elektrofahrzeugen und die steigende Nachfrage nach Energiespeicherlösungen in verschiedenen Branchen zurückzuführen.

Seite zuletzt aktualisiert am: