Größe und Marktanteil des Marktes für Gasdetektionssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

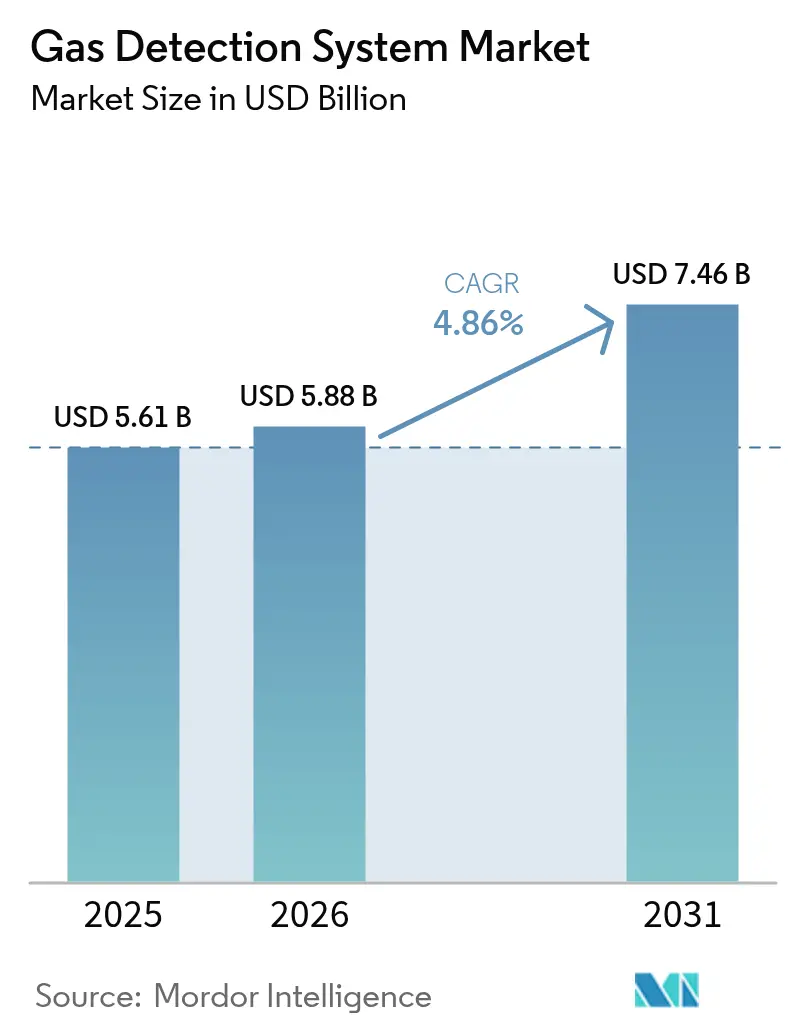

| Marktgröße (2026) | 5.88 Milliarden US-Dollar |

| Marktgröße (2031) | 7.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.86% CAGR |

| Schnellstwachsender Markt | Asien |

| Größter Markt | Nordamerika |

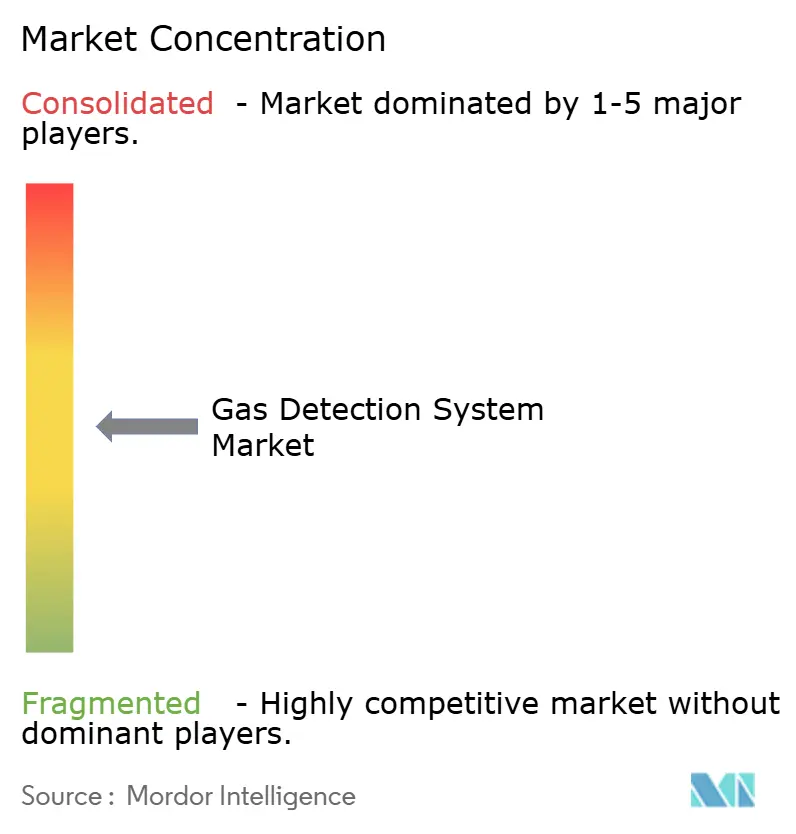

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Gasdetektionssysteme von Mordor Intelligence

Die Marktgröße für Gasdetektionssysteme wurde im Jahr 2025 auf 5,61 Milliarden USD geschätzt und soll von 5,88 Milliarden USD im Jahr 2026 auf 7,46 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,86 % während des Prognosezeitraums (2026–2031). Eine Abkehr von der ausschließlichen Abhängigkeit von Öl und Gas hin zu Wasserstoffinfrastruktur, Batterieenergiespeicherung und Anwendungen mit Kältemitteln mit niedrigem GWP stützt die stetige Nachfrage. Obligatorische IIoT-Sicherheitsaufrüstungen in China, aktualisierte NFPA-855-Vorschriften für Energiespeicherung und Europas REPowerEU-Wasserstoffziele vergrößern gemeinsam die adressierbare Basis. Wachstumstreiber sind drahtlose Vernetzung, prädiktive Analytik und Multi-Gas-Integration, während technische Hürden bei der Sensorkalibrierung und zertifiziertem Drahtlosspektrum den Schwung dämpfen. Die Wettbewerbsaktivität bleibt moderat, da etablierte Anbieter durch Akquisitionen und Joint Ventures technologische Breite sichern.

Wichtigste Erkenntnisse des Berichts

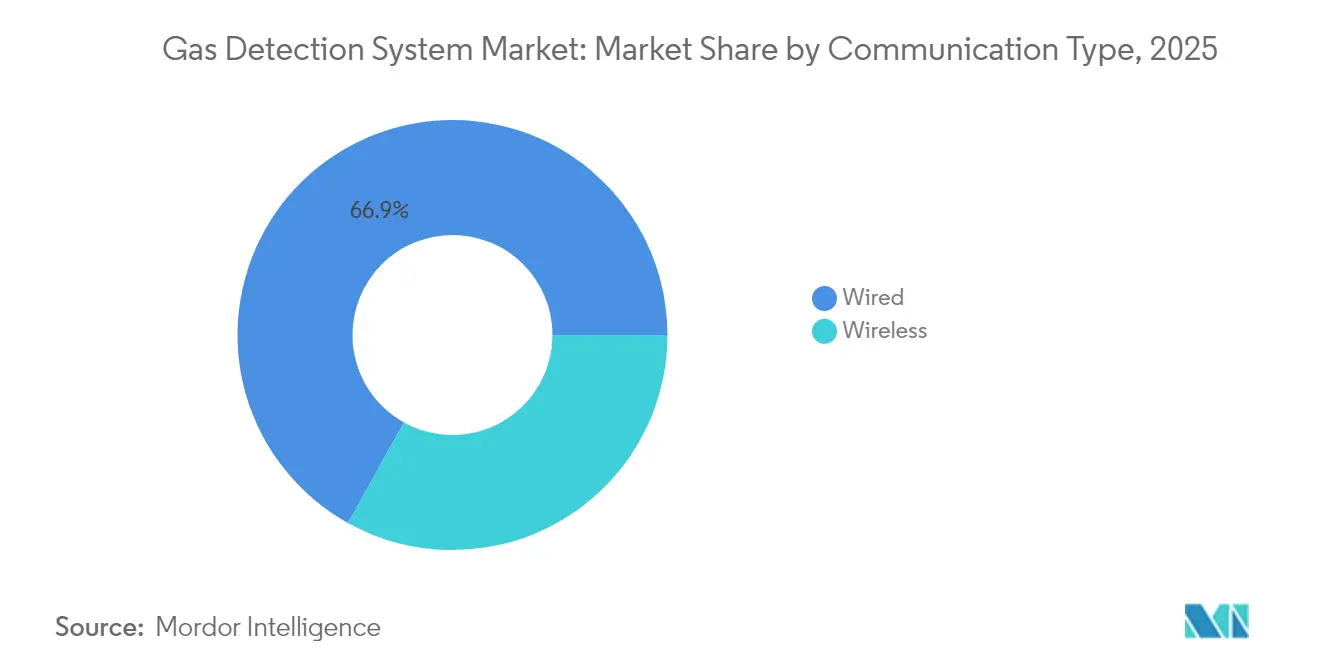

- Nach Kommunikationstyp führten kabelgebundene Systeme mit einem Umsatzanteil von 66,92 % im Jahr 2025, während kabellose Systeme bis 2031 die höchste CAGR von 6,12 % verzeichneten.

- Nach Detektorbauart hielten Festinstallationen im Jahr 2025 einen Marktanteil von 70,62 % am Markt für Gasdetektionssysteme, während tragbare Geräte bis 2031 mit einer CAGR von 5,48 % expandieren sollen.

- Nach Sensortechnologie entfielen auf elektrochemische Einheiten im Jahr 2025 ein Anteil von 44,55 % an der Marktgröße für Gasdetektionssysteme, und Infrarotsensoren sollen über 2026–2031 mit einer CAGR von 6,84 % wachsen.

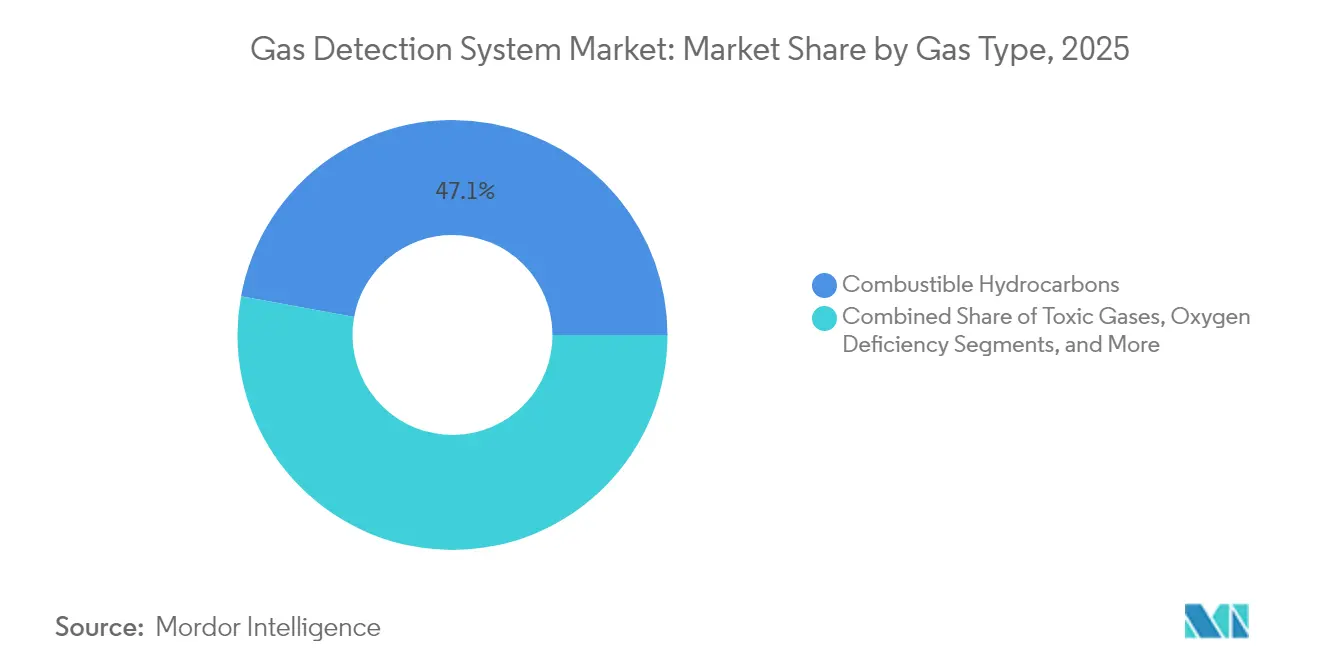

- Nach Gastyp dominierte die Detektion brennbarer Kohlenwasserstoffe im Jahr 2025 mit einem Anteil von 47,12 % an der Marktgröße für Gasdetektionssysteme; die Kältemittelüberwachung schreitet mit einer CAGR von 5,03 % voran.

- Nach Gerätetyp erfassten Multi-Gas-Plattformen im Jahr 2025 einen Umsatzanteil von 60,05 %.

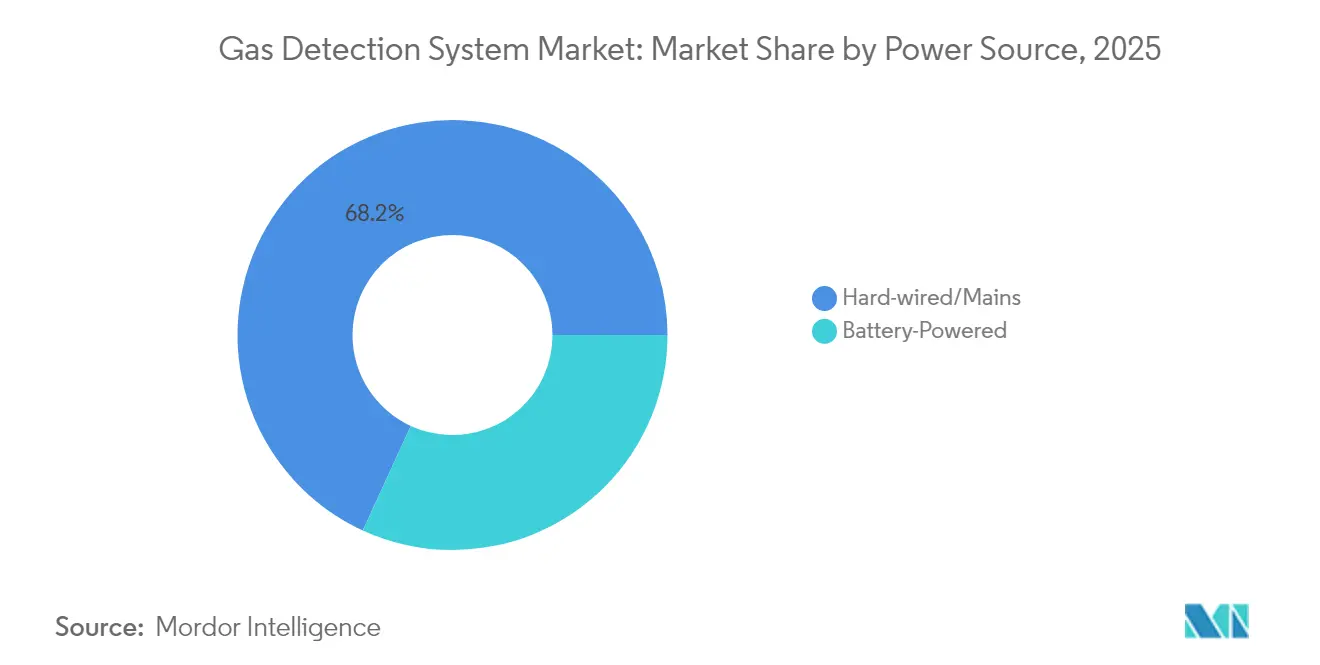

- Nach Stromquelle kontrollierten festverdrahtete Lösungen 68,15 % des Umsatzes im Jahr 2025, und batteriebetriebene Einheiten weisen eine CAGR-Prognose von 5,98 % auf.

- Nach Endverbraucher führte Öl und Gas im Jahr 2025 mit einem Anteil von 34,18 %, während die diskrete Fertigung mit einer CAGR von 7,33 % am schnellsten wächst.

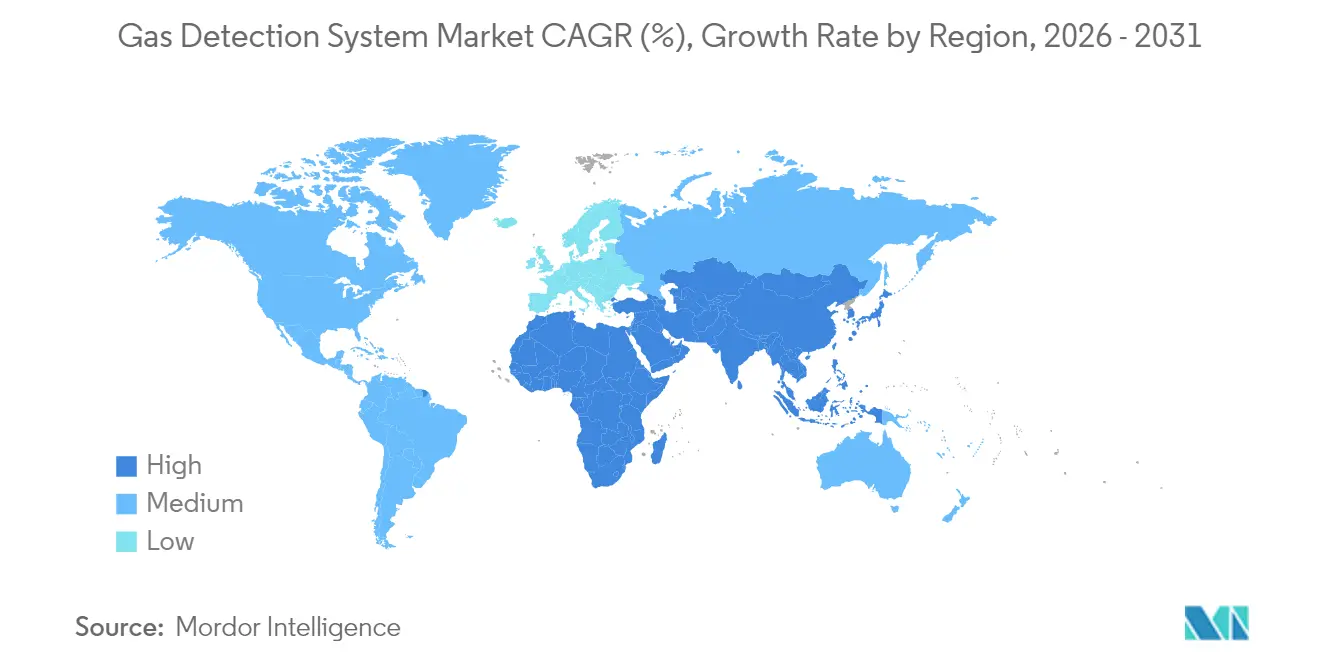

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 einen Umsatzanteil von 31,74 %; Asien-Pazifik weist die schnellste regionale CAGR von 5,62 % auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Gasdetektionssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der Wasserstoffwirtschaft treibt die Nachfrage nach Multi-Gas-Detektoren in Europa | +0.8% | Europa, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Offshore-Tiefsee-Explorations- und Produktionsaktivitäten mit Bedarf an hochzuverlässiger Gasüberwachung | +0.6% | Nordamerika, Golf von Mexiko | Kurzfristig (≤ 2 Jahre) |

| Obligatorische IIoT-gestützte Sicherheitsaufrüstungen gemäß der chinesischen Staatlichen Verwaltung für Arbeitssicherheit | +0.7% | China, mit regionalem Einfluss in APAC | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung von Batterieenergiespeichersystemen mit Brand-/Gasvorschriften | +0.5% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Anstieg von Grünammoniak-Projekten fördert die NH3-Leckdetektion | +0.4% | EMEA, mit Expansion nach APAC | Langfristig (≥ 4 Jahre) |

| Umstieg auf Kältemittel mit niedrigem GWP treibt die Kältemittelgasdetektion | +0.3% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der Wasserstoffwirtschaft

Europas Wasserstoffausbau im Rahmen des REPowerEU-Plans erfordert Sensoren, die Wasserstoff neben herkömmlichen brennbaren Stoffen und Sauerstoffmangel erfassen können. Palladium-Nanotransistor-Prototypen detektieren H₂ im Teile-pro-Milliarde-Bereich bei minimalem Stromverbrauch.[2]Nature Communications, "Nanotransistor-basierte Gasdetektion mit rekordhoher Empfindlichkeit," nature.com Mit zunehmender Skalierung der Projekte werden Multi-Gas-Geräte zu budgetierten Posten, die den Markt für Gasdetektionssysteme tiefer in die europäische Energieinfrastruktur einbetten. Beschaffungszyklen bevorzugen Anbieter mit wasserstoffspezifischer Analytik und ATEX-Zertifikaten, was die Designkomplexität und die durchschnittlichen Verkaufspreise erhöht.

Zunehmende Offshore-Tiefsee-Exploration

Dreizehn neue Felder im Golf von Amerika, die bis 2026 in Betrieb gehen sollen, werden 0,27 Mrd. Kubikfuß pro Tag an Gas hinzufügen und Betreiber dazu veranlassen, marinezertifizierte Methandetektoren zu spezifizieren.[1]U.S. Energy Information Administration, "Öl- und Erdgasproduktion im Golf von Amerika soll bis 2026 stabil bleiben," eia.gov Honeywells Emissions Management Suite – zugelassen für gefährliche Meereszonen – veranschaulicht die Produktdifferenzierung, die strengere Verfügbarkeits- und Fernwartungskriterien erfüllt. Prädiktive Algorithmen, die Fehlalarme um 40 % reduzieren, stärken das Wertversprechen dort, wo Offshore-Einsätze Millionen von USD pro Einsatz kosten.

Obligatorische IIoT-Sicherheitsaufrüstungen in China

Chinas Dreijahres-Aktionsplan schreibt eine Echtzeit-Vernetzung der Gasüberwachung in Bergbau, Chemie und Schwerindustrie vor.[3]Ministerium für Notfallmanagement, "安全生产治本攻坚三年行动主要任务," mem.gov.cn Anlagen, die mit Compliance-Fristen bis 2026 konfrontiert sind, beschleunigen den Austausch analoger Systeme durch drahtlosfähige Plattformen. Die Regulierung verlagert die Nachfrage von eigenständigen Detektoren hin zu integrierten, cloud-basierten Berichtsnetzwerken, erweitert den Marktumfang für Gasdetektionssysteme und erhöht die technologische Einstiegshürde für inländische Marktteilnehmer.

Beschleunigte Einführung von Batterieenergiespeichern

NFPA 855 schreibt nun eine Mehrspezies-Gasdetektion vor, die mit Belüftungs- und Unterdrückungssteuerungen für Speichersysteme über 20 kWh verbunden ist. Texanische Brandschutzvorschriften erhöhen den Dringlichkeitsdruck auf Staatsebene. Die Einhaltung der Vorschriften macht die Detektion von optional zu obligatorisch und positioniert Anbieter integrierter Lösungen für eine Premiumerfassung bei Projekten im Versorgungsmaßstab und hinter dem Zähler.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlerhafte Kalibrierungen in schwefelreichen Umgebungen verursachen Fehlalarme | -0.3% | Global, insbesondere in Öl- und Gasregionen | Kurzfristig (≤ 2 Jahre) |

| Knappheit an zertifiziertem Drahtlosspektrum für gefährliche Standorte (Zonen 0/1) | -0.4% | Global, mit akuten Auswirkungen in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für redundante Sensornetzwerke in Bestandsraffinerien | -0.2% | Global, konzentriert in reifen Öl- und Gasmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit langlebiger Festkörper-NH3-Sensoren unter -40 °C (Nordische Länder) | -0.1% | Nordische Länder, mit Ausstrahlungseffekten auf arktische Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlerhafte Kalibrierungen in schwefelreichen Umgebungen

Schwefelwasserstoff über 50 ppm verkürzt die Lebensdauer elektrochemischer Sensoren um 60 %, erhöht die Wartungsbudgets und untergräbt das Vertrauen der Betreiber. MEMS-basierte Detektoren mildern die Vergiftung, sind jedoch mit höheren Investitionskosten verbunden. Querempfindlichkeiten erzwingen redundante Anordnungen, erschweren Verdrahtungsschemata und dämpfen die kurzfristige Akzeptanz des Marktes für Gasdetektionssysteme in Sauergas-Anlagen.

Knappheit an zertifiziertem Drahtlosspektrum

Die Zone-0-Zertifizierung für drahtlose Knoten kann bis zu 24 Monate in Anspruch nehmen, verzögert Projekte und veranlasst Käufer, auf kabelgebundene Architekturen zurückzugreifen. Regionale NB-IoT-Spektrumlücken schränken die Einsatzdichte weiter ein, halten die Premiumpreise für konforme drahtlose Lagereinheiten aufrecht und dämpfen die Aufrüstungsrate des Marktes für Gasdetektionssysteme in sich digital transformierenden Anlagen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kommunikationstyp: Modernisierung der drahtlosen Infrastruktur beschleunigt sich

Kabelgebundene Installationen machten 66,92 % des Umsatzes im Jahr 2025 aus und verankern den Markt für Gasdetektionssysteme in traditionellen Prozessindustrien. Moderne Anlagen wägen nun Materialkosteneinsparungen und Installationsflexibilität ab; daher steigen die drahtlosen Umsätze mit einer CAGR von 6,12 %. Mesh-Topologien erhalten die Verbindungsresilienz, während NB-IoT-Energy-Harvesting-Prototypen künftige Autonomie unterstreichen. Zertifizierungshürden und Interferenzmanagement begrenzen noch die kurzfristige Durchdringung, doch bleibt Kabellos der wichtigste Modernisierungshebel bei Bestandsprojekten.

Reduzierte Grabungskosten sprechen temporäre Bau- und Wartungsszenarien an, und batteriefreie Sensorknoten versprechen Wartungsentlastung. Da drahtlose Verbindungen Cloud-Dashboards speisen, wechseln Betreiber von compliance-gesteuerter Überwachung zu prädiktiver Anlagengesundheit, was wiederkehrende Serviceerlösströme im Markt für Gasdetektionssysteme stärkt.

Nach Detektortyp: Tragbare Lösungen gewinnen an Bedeutung bei flexiblen Betriebsabläufen

Festdetektoren behielten im Jahr 2025 einen Anteil von 70,62 %, was die Codeanforderungen für kontinuierliche Abdeckung in petrochemischen und Versorgungsanlagen widerspiegelt. Arbeitskräftemobilität und Abschaltaktivitäten treiben eine CAGR von 5,48 % für tragbare Geräte an, die nun CAT-M-Mobilfunkmodems und Cloud-APIs bündeln. Flottenweite Analytik vereinfacht die Compliance-Dokumentation und verbessert die Rentabilitätsargumente.

Hybride Flächenmonitore erweitern die tragbare Abdeckung mit einer Batterielaufzeit von 100 Tagen und überbrücken Lücken zwischen persönlichen und festen Schichten. Während feste Anordnungen für die Prozesssteuerungsintegration grundlegend bleiben, reduzieren modulare Sensorkartuschen und Hot-Swap-Designs Ausfallzeiten und festigen ihre langfristige Position im Markt für Gasdetektionssysteme.

Nach Sensortechnologie: Infrarotinnovation gestaltet die Wartungswirtschaft neu

Elektrochemische Zellen lieferten 44,55 % der Umsätze im Jahr 2025, doch Infrarotgeräte steigen mit einer CAGR von 6,84 % aufgrund von Stabilität und geringer Drift. Photoakustische IR-Systeme detektieren Ammoniak bis zu 1 ppm ohne häufige Neukalibrierung. Mittel-IR-Metaoberflächen-Mikrospektrometer zeigen Potenzial für Multi-Gas-Analytik im Chip-Maßstab.

Katalytische Perlensensoren bilden weiterhin die Grundlage für grundlegende Kohlenwasserstoffalarme, aber Sensorfusions-Firmware verbindet nun IR-, PID- und elektrochemische Kanäle für Selektivitätsgewinne. Diese Fortschritte senken die Gesamtbetriebskosten und erweitern den Markt für Gasdetektionssysteme auf Umgebungen, in denen der Wartungszugang eingeschränkt ist.

Nach Gastyp: Kältemittelüberwachung erhält regulatorischen Rückenwind

Brennbare Gase generierten 47,12 % der Umsätze im Jahr 2025, doch die Detektion von Kältemitteln mit niedrigem GWP wächst mit einer CAGR von 5,03 %, da sich die HVAC-R-Vorschriften verschärfen. ASHRAE 15-2024 schreibt Doppelbereichssensoren vor und stimuliert die Nachfrage nach spezialisierten A2L-Produkten. NDIR-basierte R290-Detektoren mit einer Genauigkeit von ±2,5 % UEG erfüllen die Entflammbarkeitsanforderungen.

Die Überwachung toxischer Gase und Sauerstoffmangels behält eine stetige industrielle Relevanz, während Halbleiterfabriken eine Nischennachfrage nach Ultra-Spurenmengen-Spezialgasdetektion ankurbeln. Eine solche Diversifizierung schützt den Markt für Gasdetektionssysteme vor Rohstoffpreisschwankungen bei Kohlenwasserstoffen.

Nach Gerätetyp: Multi-Gas-Integration wird zur Standardspezifikation

Multi-Gas-Instrumente erfassten 60,05 % des Umsatzes im Jahr 2025, da Anlagen Plattformeinfachheit gegenüber Einzelspezies-Spezialisierung priorisieren. Steuergeräte, die bis zu 16 Kanäle unterstützen, optimieren den Platzbedarf im Rack und die Integration in übergeordnete Systeme. Teile-pro-Billion-Kamminterferometrie-Prototypen könnten eine 20-Gas-Überwachung auf einer optischen Bank ermöglichen.

Einzelgasgeräte werden weiterhin dort eingesetzt, wo extreme Empfindlichkeit entscheidend ist, aber Lebenszyklusökonomie und reduzierter Kalibrierungsaufwand verankern Multi-Gas als Mainstream des Marktes für Gasdetektionssysteme.

Nach Stromquelle: Batterie- und Energiegewinnungsoptionen erweitern den Einsatzbereich

Festverdrahtete Produkte hielten im Jahr 2025 einen Anteil von 68,15 %, gestützt durch Codepräferenzen und inhärente Stromzuverlässigkeit. Batteriebetriebene Einheiten wachsen mit einer CAGR von 5,98 %, da die Li-Ionen-Dichte steigt und Firmware den Strom unter 0,5 mA drosselt. Thermoelektrische Energiegewinner nutzen Prozesswärme zur Schaffung autonomer Knoten, ideal für Pipelines und Fackeln.

Hybride solar- oder schwingungsunterstützte Systeme erweitern den Einsatz auf entfernte oder mobile Anlagen, vergrößern die Reichweite des Marktes für Gasdetektionssysteme und senken gleichzeitig die Gesamtkostenhürden für kleinere Betreiber.

Nach Endverbraucherbranche: Diskrete Fertigung löst technologische Erneuerung aus

Öl und Gas behielt einen Anteil von 34,18 %, doch die diskrete Fertigung verzeichnet eine CAGR von 7,33 % aufgrund der Expansion in der Halbleiter-, Batterie- und Elektrofahrzeug-Lieferkette. Sub-ppm-Toxikgasdetektion in Fabriken und Batteriebrand-Gasanalytik treiben die Einführung von Premiumsensoren voran.

Wasser und Abwasser, Chemie, Bergbau sowie Lebensmittel- und Getränkeverarbeitung halten jeweils nischenspezifische, regulierungsgetriebene Grundniveaus aufrecht. Die branchenübergreifende Diversifizierung schützt die Gasdetektionssystembranche vor zyklischen Schwankungen in einzelnen Branchen.

Geografische Analyse

Nordamerika führte den Umsatz mit einem Anteil von 31,74 % im Jahr 2025 an, was die fest verankerten OSHA- und NFPA-Rahmenbedingungen widerspiegelt, die eine umfassende Sicherheitsüberwachung vorschreiben. Offshore-Projektstarts und LNG-Ausbauten erhalten die Kapitalausgaben für marinezertifizierte Detektoren aufrecht, während Batterieenergiespeicher-Rollouts den Anwendungsbereich auf Versorgungs- und Gewerbeimmobilien ausweiten. Kanadische Wasserstoffpilotprojekte und Kohlenstoffabscheidungszentren stärken die Nachfrage nach Multi-Gas-Plattformen weiter.

Europa folgt mit starkem Wachstum, das an Wasserstoffinfrastruktur und Kältemittelausstieg geknüpft ist. ATEX- und IECEx-Konformitätsanforderungen erhöhen die Eintrittsbarrieren und lenken Aufträge zu Unternehmen mit etablierten Zertifizierungsreferenzen. Deutsche Chemiestandorte und britische Pharmaunternehmen sind Vorreiter bei der frühen Einführung drahtloser Analytik, während nordische Betreiber Niedertemperatursensorpakete spezifizieren, die auf -40 °C kalibriert sind.

Asien-Pazifik verzeichnet die schnellste CAGR von 5,62 %, angetrieben durch Chinas IIoT-Sicherheitsmandat und Indiens Vorschriften für gefährliche Chemikalien. Japanische Aktualisierungen des Hochdruckgassicherheitsgesetzes und petrochemische Investitionen in Südostasien steigern ebenfalls die Akzeptanz. Die rasche Industrialisierung in Verbindung mit einer reifenden Sicherheitskultur vergrößert die regionale Chance für grundlegende und fortgeschrittene Angebote und positioniert APAC als primären inkrementellen Motor für den Markt für Gasdetektionssysteme bis 2031.

Wettbewerbslandschaft

Die Branchenkonsolidierung bleibt moderat. Honeywells Akquisition von LNG-Technologie für 1,81 Milliarden USD und der Kauf eines Katalysatorunternehmens für 2,25 Milliarden USD unterstreichen eine Strategie, Prozess-Know-how mit Detektionshardware zu verbinden und den Vertrieb in größere Energiewendeprojekte einzubetten. MSA Safety ergänzte deutsche Gasanalyse-Expertise durch den 200-Millionen-USD-Deal mit M&C TechGroup und verzeichnete im ersten Quartal 2025 ein organisches Wachstum von 17 % beim Detektionsumsatz, was die Cross-Selling-Hebelwirkung bestätigt.

Der auf vernetzte Sicherheit spezialisierte Anbieter Blackline Safety überschritt mit serviceorientierten Modellen die Marke von 100 Millionen USD Jahresumsatz und verdeutlicht damit den Wandel von Hardware-Margen zu SaaS-Wiederkehrumsätzen. Das Joint Venture zwischen SICK und Endress+Hauser bündelt geistiges Eigentum aus Analysatoren und Durchflussmessern mit dem Ziel, die Markteinführung von Multi-Parameter-Produkten zu beschleunigen und bei integrierten Anlagenpaketen zu konkurrieren.

Aufstrebende Disruptoren nutzen Seltene-Erden-Orthoferrite und Nanomaterialelektroden für erhöhte Empfindlichkeit, obwohl die Zertifizierungskomplexität eine schnelle Skalierung verlangsamt. Akteure, die KI-Diagnostik, Cloud-Analytik und IECEx-Zone-0-Drahtloszertifikate zusammenführen können, verfügen über einen verteidigungsfähigen Technologiegraben, der die mittelfristige Struktur des Marktes für Gasdetektionssysteme prägt.

Marktführer in der Gasdetektionssystembranche

Honeywell International Inc.

Drägerwerk AG & Co KgaA

SENSIT Technologies

Hanwei Electronics Group Corporation

Emerson Electric Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Honeywell stimmte der Übernahme des Catalyst Technologies-Geschäfts von Johnson Matthey für 1,8 Milliarden GBP zu und erweitert damit die Kapazitäten für emissionsärmere Prozesse

- Mai 2025: MSA Safety schloss den 200-Millionen-USD-Kauf von M&C TechGroup ab und vertieft damit die Gasanalysetiefe

- April 2025: MSA Safety meldete einen Nettoumsatz von 421 Millionen USD im ersten Quartal mit 17 % organischem Wachstum bei Detektionsprodukten

- März 2025: IEC veröffentlichte die Normenserie 60079:2025 SER, die Geräte für explosionsgefährdete Bereiche abdeckt

Umfang des globalen Berichts über den Markt für Gasdetektionssysteme

Der globale Markt für Gasdetektionssysteme ist segmentiert nach Kommunikationstyp (Kabelgebunden, Kabellos), Detektortyp (Fest, Tragbar und Transportierbar), Endverbraucher (Öl und Gas, Chemie und Petrochemie, Wasser und Abwasser, Metall und Bergbau, Versorgungsunternehmen) sowie Geografie.

Das Gasdetektionssystem umfasst Produkte, die Technologie zur Förderung der Sicherheit einsetzen, und wird vorzugsweise zum Schutz von Arbeitnehmern und zur Gewährleistung der Anlagensicherheit verwendet. Gasdetektionssysteme sind darauf ausgelegt, gefährliche Gaskonzentrationen zu erkennen, Alarme auszulösen und Gegenmaßnahmen zu aktivieren, bevor die Situation gefährlich wird und Mitarbeiter, Anlagen und die Umwelt gefährdet.

| Kabelgebunden |

| Kabellos |

| Fest |

| Tragbar |

| Elektrochemisch |

| Infrarot (IR) |

| Katalytische Perle |

| Photoionisation (PID) |

| Sonstige (MOS, Optisch) |

| Brennbare Kohlenwasserstoffe |

| Toxische Gase (CO, H₂S, Cl₂, SO₂) |

| Sauerstoffmangel |

| Kältemittelgase |

| Spezialgase und seltene Gase |

| Einzelgasdetektoren |

| Multi-Gas-Detektoren |

| Batteriebetrieben |

| Festverdrahtet/Netzstrom |

| Öl und Gas |

| Chemie und Petrochemie |

| Wasser und Abwasser |

| Metalle und Bergbau |

| Energie und Versorgungsunternehmen |

| Lebensmittel und Getränke |

| Pharma und Biowissenschaften |

| Diskrete Fertigung (Halbleiter, Automobil, Batterie) |

| Sonstige Branchen (Batterieenergiespeicher und Weitere) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Kommunikationstyp | Kabelgebunden | ||

| Kabellos | |||

| Nach Detektortyp | Fest | ||

| Tragbar | |||

| Nach Sensortechnologie | Elektrochemisch | ||

| Infrarot (IR) | |||

| Katalytische Perle | |||

| Photoionisation (PID) | |||

| Sonstige (MOS, Optisch) | |||

| Nach Gastyp | Brennbare Kohlenwasserstoffe | ||

| Toxische Gase (CO, H₂S, Cl₂, SO₂) | |||

| Sauerstoffmangel | |||

| Kältemittelgase | |||

| Spezialgase und seltene Gase | |||

| Nach Gerätetyp | Einzelgasdetektoren | ||

| Multi-Gas-Detektoren | |||

| Nach Stromquelle | Batteriebetrieben | ||

| Festverdrahtet/Netzstrom | |||

| Nach Endverbraucherbranche | Öl und Gas | ||

| Chemie und Petrochemie | |||

| Wasser und Abwasser | |||

| Metalle und Bergbau | |||

| Energie und Versorgungsunternehmen | |||

| Lebensmittel und Getränke | |||

| Pharma und Biowissenschaften | |||

| Diskrete Fertigung (Halbleiter, Automobil, Batterie) | |||

| Sonstige Branchen (Batterieenergiespeicher und Weitere) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Gasdetektionssysteme?

Der Markt für Gasdetektionssysteme hat im Jahr 2026 einen Wert von 5,88 Milliarden USD.

Wie schnell wird der Markt für Gasdetektionssysteme voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 4,86 % wächst und bis 2031 einen Wert von 7,46 Milliarden USD erreicht.

Welche Region wächst am schnellsten?

Asien-Pazifik weist mit 5,62 % die schnellste regionale CAGR bis 2031 auf, bedingt durch obligatorische IIoT-Sicherheitsaufrüstungen und industrielle Expansion.

Welches Technologiesegment übertrifft die anderen?

Die Infrarot-Sensortechnologie soll dank größerer Stabilität und geringerer Wartungsanforderungen die höchste CAGR von 6,84 % erzielen.

Seite zuletzt aktualisiert am: