Asien-Pazifik-Gasdetektor-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

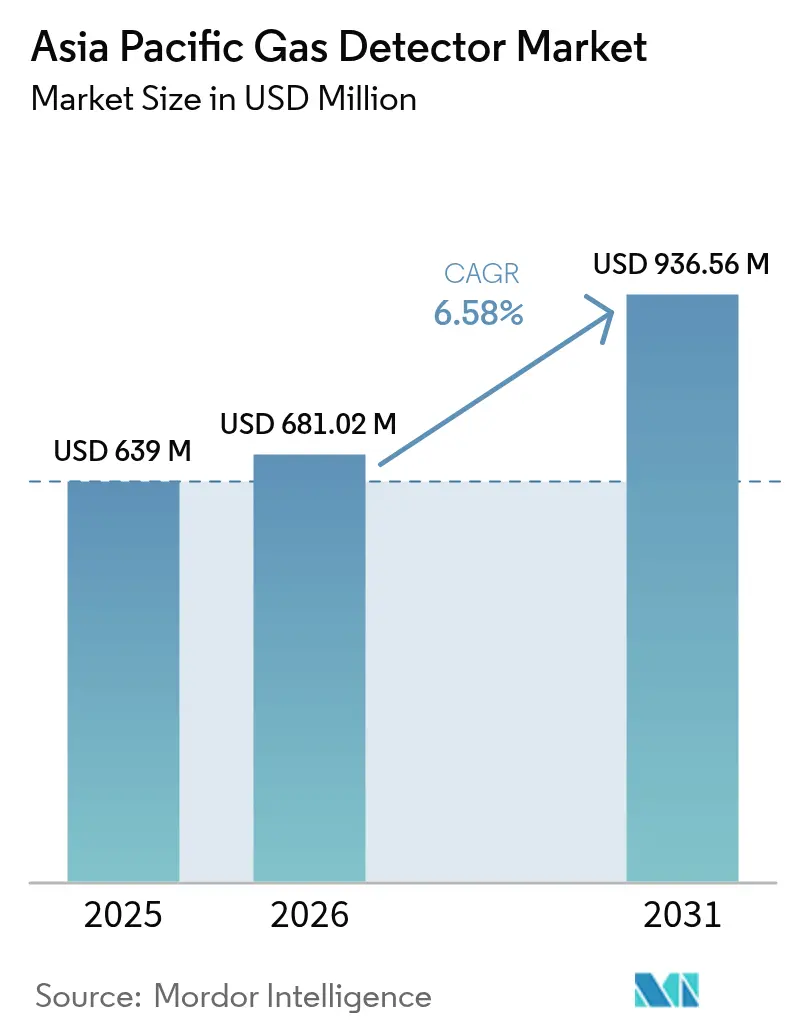

| Marktgröße im Basisjahr (2025) | 639 Millionen US-Dollar |

| Marktgröße (2026) | 681.02 Millionen US-Dollar |

| Marktgröße (2031) | 936.56 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asien-Pazifik-Gasdetektor-Marktanalyse von Mordor Intelligence

Die Marktgröße des Asien-Pazifik-Gasdetektor-Marktes wurde im Jahr 2025 auf 639 Millionen USD geschätzt und soll von 681,02 Millionen USD im Jahr 2026 auf 936,56 Millionen USD bis 2031 anwachsen, bei einer CAGR von 6,58 % während des Prognosezeitraums (2026–2031). Die fortschreitende Industrialisierung, strenge Anforderungen an den Arbeitsschutz sowie milliardenschwere Öl-, Gas- und Petrochemieprojekte treiben weiterhin Geräteaufrüstungen bei fest installierten, tragbaren und kabellosen Detektionsplattformen an. Chinas dominante Industriebasis verankert die regionale Nachfrage, während Indiens Produktionsausbau und die Mission für intelligente Städte ein rasantes inkrementelles Wachstum fördern. Kabelgebundene Systeme behalten aufgrund der vorhandenen Infrastruktur einen Installationsvorsprung, doch kabellose Architekturen gewinnen an Bedeutung, da die Einführung von IIoT Brownfield-Nachrüstungen erleichtert und prädiktive Wartungsanalysen unterstützt. Robuste Sicherheitsvorschriften – von Malaysias Änderung des Gesetzes über Arbeitssicherheit und Gesundheitsschutz 2022 bis hin zu Südkoreas Gesetz über industrielle Sicherheit und Gesundheitsschutz – erhöhen die Mindest-Compliance-Schwellenwerte und veranlassen Unternehmen, die Mehrgas-Überwachung in Confined-Space-Betrieben zu standardisieren. Der Wettbewerbsdruck steigt, da multinationale Marktführer Cloud-Konnektivität, selbstkalibrierende Sensoren und KI-gestützte Diagnosen integrieren, während regionale Anbieter lokalisierte Produktions- und Servicenetzwerke nutzen, um kostensensitive Projekte zu gewinnen.

Wichtigste Erkenntnisse des Berichts

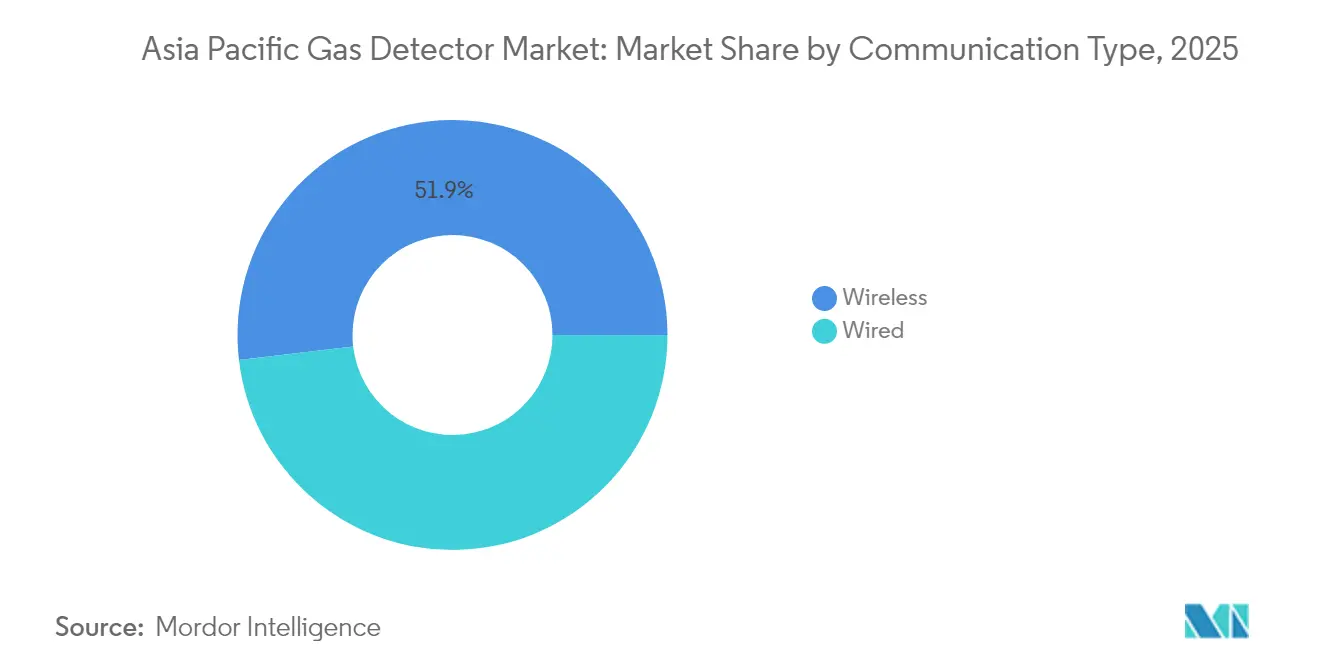

- Nach Kommunikationstyp führten kabelgebundene Systeme im Jahr 2025 mit einem Anteil von 48,15 % am Asien-Pazifik-Gasdetektor-Markt, während kabellose Lösungen bis 2031 eine CAGR von 8,62 % erzielen sollen.

- Nach Detektortyp entfielen im Jahr 2025 47,75 % der Asien-Pazifik-Gasdetektor-Marktgröße auf fest installierte Anlagen, während tragbare Detektoren bis 2031 mit einer CAGR von 8,14 % wachsen sollen.

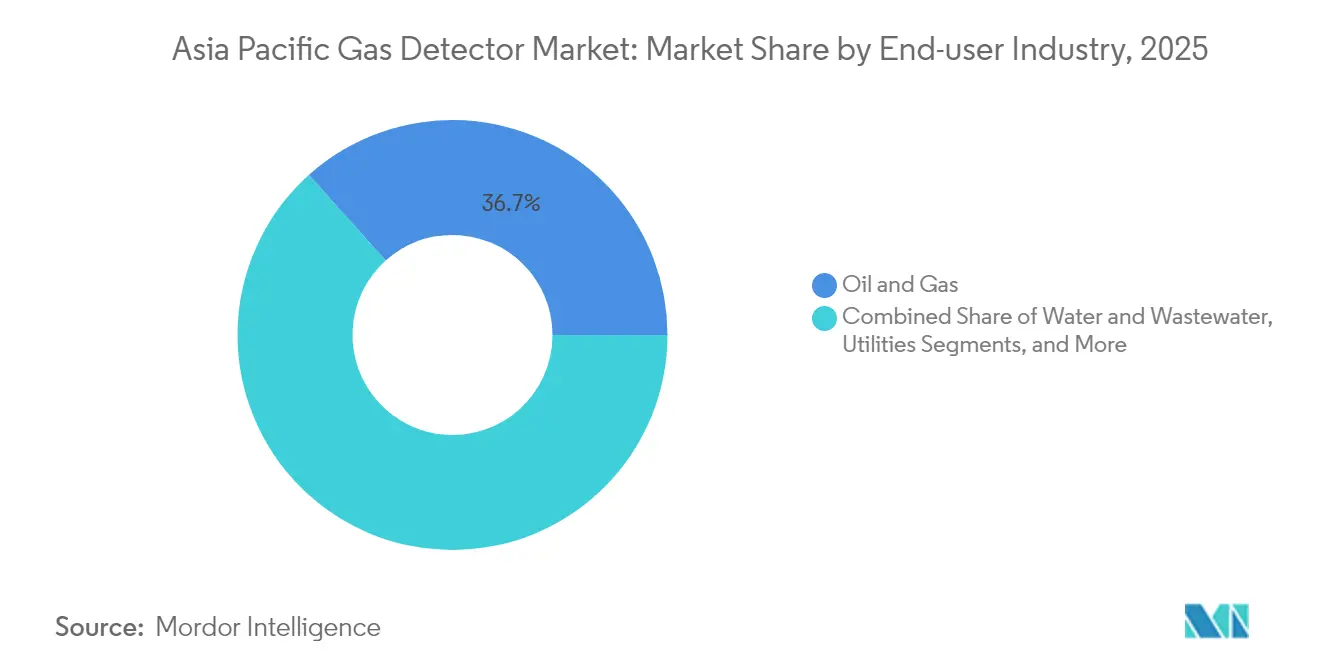

- Nach Endverbraucherbranche entfielen im Jahr 2025 36,65 % des Asien-Pazifik-Gasdetektor-Marktanteils auf Öl und Gas; der Versorgungssektor stellt die am schnellsten wachsende Anwendung dar und legt im Ausblickszeitraum mit einer CAGR von 8,29 % zu.

- Geografisch gesehen hielt China im Jahr 2025 35,25 % des regionalen Umsatzes, während Indien bis 2031 eine CAGR von 8,52 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Asien-Pazifik-Gasdetektor-Markt

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Strenge Arbeitsschutzvorschriften | +1.8% | China, Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Ausweitung der Kapitalausgaben in der Öl-, Gas- und Petrochemieindustrie | +1.5% | Südostasien, Indien, Ausstrahlungseffekte auf China | Langfristig (≥ 4 Jahre) |

| Rasche Einführung IIoT-fähiger kabelloser Detektionssysteme | +1.2% | Japan, Korea, Australien; frühe regionale Einführung | Kurzfristig (≤ 2 Jahre) |

| Luftqualitätsvorschriften für intelligente Städte | +0.9% | Große Stadtgebiete im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Pilotprojekte der Wasserstoffwirtschaft (H₂-Sensoren) | +0.7% | Japan, Korea, Australien | Langfristig (≥ 4 Jahre) |

| Chinas GB/T-2025-Regeln zur Methan-Leckage | +0.6% | Nationales China; Einfluss auf regionale Normen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Arbeitsschutzvorschriften in der Schwerindustrie im Asien-Pazifik-Raum

Nationale Behörden verschärfen weiterhin die arbeitsrechtlichen Schutzvorschriften und verpflichten Hersteller, Raffinerien und Versorgungsunternehmen, zertifizierte Mehrgas-Monitore in beengten Räumen und gefährlichen Prozessbereichen zu installieren. Malaysias Änderung des Gesetzes über Arbeitssicherheit und Gesundheitsschutz 2022 verpflichtet jeden Arbeitgeber, Sicherheitskoordinatoren zu benennen und Praktiken zur atmosphärischen Überwachung zu dokumentieren, was die Verbreitung von Festdetektoren in chemischen Verarbeitungs- und Palmölverarbeitungsclustern fördert.[1]Quelle: Verband der malaysischen Hersteller, "Unternehmen in der Klemme wegen Sicherheit", fmm.org.my Australien schreibt eigensicheres Messinstrumentarium gemäß AS/NZS-Normen für das Betreten beengter Räume vor, während Südkorea an Arbeitsstätten eine Fünf-Gas-Messung (O₂, CO, LEL, H₂S, CO₂) vorschreibt und damit die Nachfrage nach tragbaren Mehrgas-Detektoren standardisiert.[2]Quelle: Safegas Korea, "MicMeta-5C Fünf-Gas-Messpflicht", safegaskorea.kr Die unternehmensweite Harmonisierung wirkt als Multiplikator: Multinationale Unternehmen exportieren interne Sicherheitsprotokolle in Niederlassungen in Vietnam und Indonesien und fördern so die einheitliche Beschaffung vernetzter Gasdetektionsplattformen in der gesamten Lieferkette. Das Ergebnis ist eine strukturelle Verbesserung der Basissensorspezifikationen, schnellere Ansprechzeiten, größere Betriebsbereiche und digitale Kalibrierprotokolle, die differenzierten Technologieanbietern zugutekommen.

Ausweitung von Öl-, Gas- und Petrochemieprojekten in aufstrebenden Volkswirtschaften des Asien-Pazifik-Raums

Der Aufbau der Petrochemieindustrie in Südostasien ist der größte einzelne Katalysator für Kapitalausgaben in Detektionsgeräte in der Region. Projekte wie Malaysias Pengerang-Energiekomplex im Wert von 3,5 Milliarden USD und Indonesiens 555 km langer Übertragungs-Pipeline von Dumai nach Sei Mangkei integrieren eine kontinuierliche Überwachung auf flüchtige organische Verbindungen, Methan und H₂S, wodurch eine dauerhafte Nachfrage nach fest installierten Sensorarrays entsteht. Thailands PTTEP investiert 21,2 Milliarden USD über fünf Jahre in vorgelagerte Gas- und LNG-Projekte, was die Nachfrage nach explosionsgeschützten Detektoren für Offshore-Plattformen erhöht, während Vietnams Long-Son-Komplex kryogene Ethantanks ergänzt, die Leck-vor-Bruch-Detektionsarchitekturen erfordern. Der Trend zu integrierten Raffinerie-Petrochemie-Zentren und Tiefseegasfeldern erhöht die Gefährdungskomplexität und beschleunigt die Einführung vernetzter Infrarot-, Ultraschall- und laserbasierter Detektoren mit kontinuierlicher Selbstdiagnose.

Rasche Einführung IIoT-fähiger kabelloser Gasdetektionsplattformen

Die Integration des industriellen Internets der Dinge verändert das Kosten-Nutzen-Kalkül für Sicherheitsverantwortliche, indem Kabelverlegungen entfallen, Anlagenintegritätsanalysen ermöglicht und Echtzeitwarnungen über verteilte Standorte hinweg erleichtert werden. MSA Safetys ALTAIR io 4 kombiniert CAT-M LTE-Konnektivität mit „Shared Alerts” und benachrichtigt sofort nahegelegene Mitarbeiter, wenn ein Teammitglied einen Alarm auslöst. Emersons Rosemount 928 Wireless Monitor nutzt WirelessHART, um Diagnosedaten an den Anlagen-Historian zu übertragen, während ein werkzeugloser Sensortausch die Wartungsausfallzeiten reduziert.[3]Quelle: Emerson Electric Co., "Gasdetektion in der Stromerzeugung", emerson.com Cloud-basierte Dashboards wie Industrial Scientifics iNet Control+ aggregieren Flottenddaten, automatisieren Compliance-Protokolle und prognostizieren das Sensorlebensende, wodurch Kalibrierkosten sinken. Kabellose Systeme dringen daher in Brownfield-Petrochemiestandorte, vorgelagerte Bohrstellen und temporäre Stillstandsprojekte vor, trotz höherer Stückpreise für Sensoren.

Luftqualitätsvorschriften für intelligente Städte steigern die Nachfrage nach IoT-vernetzten Detektoren

Stadtentwicklungsprogramme betten Umweltüberwachung in den Kern von Plattformen für intelligente Städte ein und erweitern die Einsatzmöglichkeiten von Gasdetektoren über die Schwerindustrie hinaus. Indiens Mission für 100 intelligente Städte finanziert integrierte Befehlszentralen, die Industrieemissionen, Gase aus der Zersetzung von Festabfällen und Odorantstoffe im Trinkwasser überwachen.[4]Quelle: IEEE Intelligente Städte, "Mission für intelligente Städte in Indien", smartcities.ieee.org Chinas GB 50325-2020 schreibt Tests auf Formaldehyd, Xylol, Benzol und Radon in neuen Wohngebäuden vor und lenkt die Beschaffung auf Mehrparametersensoren, die für Gesundheitsstandards bei der Raumnutzung zertifiziert sind. Kommunale Gasversorgungsunternehmen setzen intelligente Messgeräte mit integrierter Leckdetektion ein, wie beispielsweise die 650.000 Prepaid-Einheiten, die im Rahmen von Bangladeschs durch die Asiatische Entwicklungsbank gefördertem Installationsprogramm finanziert wurden. Guangzhous Gasmanagement-Verordnung ergänzt die QR-Code-Zylindererfassung mit zentralisierten Cloud-Dashboards und zeigt, wie städtische Regulierungsbehörden IoT-Netzwerke für die öffentliche Sicherheitsaufsicht nutzen.[5]Quelle: Amt für Rechtspflege der Gemeinde Guangzhou, "Maßnahmen der Gemeinde Guangzhou für das Gasmanagement", sfj.gz.gov.cn Diese Initiativen verteilen die inkrementelle Nachfrage auf tragbare, wandmontierte und vernetzte Sensorknoten, die mit GIS-Dashboards verbunden sind.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe anfängliche Kapitalausgaben für fortschrittliche Festinstallationssysteme | -1.1% | Märkte mit hohem KMU-Anteil in Südostasien und Indien | Mittelfristig (2–4 Jahre) |

| Haushaltsengpässe nach der Pandemie bei kleinen und mittleren Herstellern | -0.8% | Thailand, Vietnam und Malaysia als Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Kalibriertechnikern | -0.6% | Vietnam, Indonesien, weiterer Südostasien-Raum | Mittelfristig (2–4 Jahre) |

| Kostenvolatilität bei Sensormodulen durch Zölle | -0.4% | Chinas Lieferketten mit Ausstrahlungseffekten auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Kapitalausgaben für fortschrittliche Festinstallationsdetektionssysteme

Die Preissensitivität bleibt die größte Adoptionshürde für kleine und mittlere Hersteller. Die Installation vernetzter Infrarotdetektoren mit Redundanzschleifen kann ein Vielfaches der jährlichen Sicherheitsbudgets kosten, insbesondere wenn Compliance-Schulungen bereits MYR 500–900 pro Koordinator in Malaysia aufzehren. Die von regionalen Anbietern erzielten Hardwareeinsparungen werden teilweise durch Integrations-, Kalibriergas- und Cloud-Abonnementgebühren ausgeglichen, was die Amortisationszeiten verlängert. Multilaterale Kreditfazilitäten existieren, doch das Bewusstsein bei KMU ist begrenzt, was Masseneinführungen in Thailands automobiler Lieferkette und Vietnams Bekleidungsclustern verzögert. Anbieter reagieren mit abonnementbasierten Modellen für „Gasdetektion als Dienstleistung”, die Hardware, Kalibrierung und Software in monatliche Betriebsausgaben bündeln, aber die regulatorische Anerkennung von Compliance-Zertifikaten auf Dienstleistungsmodellbasis variiert je nach Rechtsgebiet, was die Skalierung einschränkt.

Haushaltsengpässe nach der Pandemie bei kleinen und mittleren Herstellern

Anhaltende pandemiebedingte Liquiditätsengpässe zwingen KMU dazu, grundlegende Produktionsinvestitionen gegenüber Upgrades von Sicherheitssystemen zu priorisieren. Die Erhebung der Asiatischen Entwicklungsbank aus dem Jahr 2024 zeigt, dass Betriebsmittelkredite weiterhin auf Exportkreditlinien ausgerichtet sind statt auf Sicherheitsinfrastruktur, obwohl die Durchsetzung von Standards sich verschärft hat. Infolgedessen verlängern viele Färbereien und Möbelwerkstätten Kalibrierintervalle oder verlassen sich auf Einzelgasprüfgeräte statt auf ganzheitliche Mehrgas-Netzwerke, was das Vorfallrisiko erhöht. Vollzugsbehörden in Malaysia und Indonesien führen daher Compliance-Kontrollen in Hochrisikosektoren durch, während finanzielle Entlastungen wie die zuschussfinanzierte Detektorbeschaffung sich noch in frühen Pilotphasen befinden. Bis sich die makroökonomische Erholung auf die Gewinnmargen auswirkt, wird das Stückwachstum bei KMU hinter dem regionalen Gesamtwachstum zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kommunikationstyp: Kabellos gewinnt trotz Dominanz kabelgebundener Systeme

Die kabelgebundene Architektur behielt im Jahr 2025 48,15 % des Asien-Pazifik-Gasdetektor-Marktanteils, hauptsächlich weil Prozessindustrien bereits über intrinsische Analog- und Digitalverkabelung verfügen und Fehlermodusen-und-Effekten-Analysen redundante, fest verdrahtete Schleifen für lebenskritische Alarme bevorzugen. Kabellos hingegen soll bis 2031 mit 8,62 % wachsen, da batteriebetriebene Knoten den Installationsaufwand drastisch reduzieren, ein wesentlicher Kostenfaktor bei Brownfield-Anlagen. LTE-M- und NB-IoT-Module in Kombination mit Over-the-Air-Firmware-Updates vereinfachen groß angelegte Asset-Management-Zyklen, während WirelessHART-Maschen die Determinismusanforderungen in kontinuierlichen Prozessen erfüllen. Feldversuche in koreanischen Werften bestätigen, dass kabellose Detektoren die Einsatzzeit um 60 % verkürzen und den Neuverlegungsaufwand für Kabeltrassen eliminieren.

Tragbare Geräte integrieren zunehmend Bluetooth Low Energy-Beacons und Cloud-Gateways und verbinden so Mobilität mit flottenweit sichtbarem Überblick. Fest-kabellos-Hybride entstehen dort, wo ATEX-bewertete Stromleitungen Detektoren speisen, die Signalrückleitung jedoch über 2,4-GHz-Maschen erfolgt, wodurch Kupferkabelverlegungen über rotierende Maschinen und gefährliche Zonen vermieden werden. Partnerschaften mit Telekommunikationsbetreibern in Japan und Australien ermöglichen gebündelte SIM-Datentarife, wodurch laufende Konnektivitätskosten für Endnutzer sinken. Angesichts dieser strukturellen Vorteile ist Kabellos auf dem Weg, den Kabelgebunden-Anteil zu erodieren, doch die Trägheit von Altsystemen und unternehmensinterne Qualifikationszyklen deuten darauf hin, dass die Dominanz kabelgebundener Systeme zumindest bis 2027 bestehen bleibt.

Nach Detektortyp: Festinstallationssysteme führen trotz Wachstum tragbarer Systeme

Festinstallationssysteme belegten im Jahr 2025 47,75 % der Asien-Pazifik-Gasdetektor-Marktgröße auf der Grundlage der obligatorischen kontinuierlichen Überwachung in Raffinerien, LNG-Terminals und Kraftwerken. Im Prozessbereich bleiben Infrarot-Punktdetektoren, die für die 0–100 % LEL Kohlenwasserstoffmessung konfiguriert sind, der Standard, während offene Laserwege Perimeterzäunen schützen. Tragbare Detektoren sind dennoch auf dem Weg zur schnellsten CAGR von 8,14 %, unterstützt durch regulatorische Fünf-Gas-Messstandards in südkoreanischen und australischen Vorschriften für beengte Räume sowie durch den Bedarf an Flexibilität bei Wartungsstillständen. Der Asien-Pazifik-Gasdetektor-Marktanteil für tragbare Geräte ist auf Kurs, da die Batterielaufzeit auf über 25 Stunden verlängert wird und der Sensortausch werkzeuglos möglich wird.

Die technologische Miniaturisierung ermöglicht Vier-Gas-Fähigkeiten in handflächengroßen Gehäusen mit einem Gewicht von unter 100 g, was die Akzeptanz bei Arbeitnehmern verbessert. Kalibrierungsfreie Einweg-Eingas-Geräte decken den Einstiegsbedarf von KMU, während Mehrgas-Modelle Man-Down-Alarme und GPS-Beacons integrieren. Transportable Detektoren schließen Lücken während der Inbetriebnahme von Anlagen oder bei Pipeline-Heißarbeiten und fungieren als eigenständige Knoten mit kabelloser Rückleitung zur zentralen Leitstelle. Die daraus resultierende Produktdifferenzierung ermöglicht es Lieferanten, Portfolios nach Preis, Spezifikation und Servicebündel zu segmentieren und so die Erlöserfassung über alle Nutzerschichten zu maximieren.

Nach Endverbraucherbranche: Führerschaft von Öl und Gas bei gleichzeitigem Anstieg der Versorgungsbranche

Öl- und Gasoperationen generierten im Jahr 2025 36,65 % des Asien-Pazifik-Gasdetektor-Marktumsatzes, was die strengen Prozesssicherheitsvorschriften und das Gefahrenspektrum mit Benzol, H₂S und brennbaren Gasen widerspiegelt. Vorgelagerte und mittelgelagerte Projekte in Malaysia, Thailand und Australien schreiben weiterhin dreifach-redundante Festdetektoren sowie Flammen- und Ultraschallerweiterungen vor und sichern so hohe durchschnittliche Verkaufspreise. Im Gegensatz dazu soll der Versorgungssektor, der Stromerzeugung und Gasverteilungsnetze umfasst, mit einer CAGR von 8,29 % wachsen, angetrieben durch Wasserkraft-Renovierungen, Kohle-zu-Gas-Umrüstprojekte und Pilotprojekte zur Wasserstoff-Mitverbrennung in Japan und Korea.

Chemische und petrochemische Nutzer erhalten konstante Sensorauswechslungen durch Katalysatorwechsel und Rohstoffdiversifizierung aufrecht. Wasser- und Abwasserversorgungsunternehmen steigern die Überwachung gelöster Gase, um anaerobe Gefahren in Faultürmen zu verhindern, während metallische Bergbaubetriebe in Methan- und Sauerstoffmonitore investieren, um die Anforderungen zur Minendesign-Registrierung in New South Wales zu erfüllen. Die wettbewerbliche Implikation ist eine breitere Mischung von Detektortypen – Infrarot-, elektrochemische und Photoionisationsdetektoren –, die auf branchenspezifische Gasprofile zugeschnitten sind.

Geografische Analyse

China hielt im Jahr 2025 35,25 % des Asien-Pazifik-Gasdetektor-Marktanteils und profitierte von ausgedehnten Industrieclustern und strengen Normen wie GB 50325-2020, die Mehrparameter-Luftqualitätstests in neuen Wohngebäuden vorschreiben. Laufende kommunale Pipeline-Aufrüstungen gemäß GB/T-2025 fügen Tausende von kontinuierlichen Überwachungsknoten hinzu, und stadtbezogene Verordnungen in Guangzhou schreiben QR-codiertes LPG-Zylindertracking sowie Echtzeit-Leckwarnungen vor. Inländische Anbieter nutzen lokale Zertifizierungen, um in KMU-Segmente vorzudringen, während exportorientierte Fabriken Detektoren globaler Marken beschaffen, um multinationalen Unternehmensstandards zu entsprechen.

Indien, die am schnellsten wachsende Geografie mit einer CAGR von 8,52 %, mobilisiert die Nachfrage durch 100 Einsatzorte für intelligente Städte, Make-in-India-Fertigungsanreize und fortschrittliche Arbeitsschutzkodizes. Die Integration der Gasdetektion in kommunale Festabfallverarbeitung und PPP-Verträge für die Wasseraufbereitung erweitert den Anwendungsbereich. Die Einführung beschleunigt sich weiter, da Stromerzeugungsprojekte Gasturbinen für Wasserstoffgemische einsetzen, die H₂-Teilentladungsmonitore erfordern.

Japan und Südkorea halten ein mittleres einstelliges Wachstum durch Pilotprojekte der Wasserstoffwirtschaft und strenge Vorschriften für beengte Räume aufrecht. Japans Ministerium für Wirtschaft, Handel und Industrie unterstützt Demonstrationsfahrten mit flüssigem Wasserstoff und schreibt die Klassifizierungsgesellschaftsgenehmigung für H₂-spezifische Detektoren an Bord von Trägern vor. Australien und Neuseeland tragen eine stabile Nachfrage bei, die durch Bergbausicherheit und Raffinerie-Renovierungen verankert ist; offene Infrarot- und Ultraschalldetektoren dominieren hier LNG-Exportterminals. Südostasien – Indonesien, Malaysia, Thailand und Vietnam – repräsentiert gemeinsam die größte Greenfield-Chance der Region, dank Gas- und Petrochemieprojekten im Wert von 220 Milliarden USD in der Pipeline, die jeweils umfangreiche Detectornetzwerke vorsehen.

Wettbewerbslandschaft

Die regionale Wettbewerbsarena ist mäßig fragmentiert. Honeywell, MSA Safety und Drägerwerk besetzen Premiumpositionen durch globale Zertifizierungen, vertikal integrierte Sensortechnologie und umfassende Servicepräsenz. Honeywells Übernahme von Norcross Safety Products im Jahr 2025 erweitert die PSA-Partnerschaft und ermöglicht gebündelte Detektor-plus-Atemschutzausschreibungen bei Raffinerie-Stillständen. MSAs lokale Montagepartnerschaften verkürzen Lieferzeiten und umgehen Einfuhrzölle – ein entscheidender Vorteil in Indien und Saudi-Arabien. Industrial Scientific differenziert sich durch seine iNet-SaaS-Plattform, die Compliance-Protokolle automatisiert und das Sensorlebensende prognostiziert, wodurch die Gesamtbetriebskosten für Flottenbetreiber sinken.

Regionale Hersteller Hanwei Electronics, New Cosmos Electric und Riken Keiki gewinnen Anteile bei KMU, indem sie kostenoptimierte Detektoren anbieten, die mit heimischen Kalibriergasen kompatibel sind. Ihre agilen Entwicklungszyklen ermöglichen eine schnelle Lokalisierung der Firmware für lokale Sprachen und Alarmsollwerte, die an nationale Normen gebunden sind. Der Technologiewettbewerb konzentriert sich auf selbstkalibrierende Sensoren, langlebige Li-SOCl₂-Batterien und eigensichere Bluetooth-Gateways. Da Wasserstoffanwendungen zunehmen, beeilen sich Komponentenlieferanten, Palladiumlegierungs-Katalysatorsensoren mit Erkennungsschwellen unter 0,4 % LEL zu zertifizieren, was Nischen für neue Marktteilnehmer erschließt, die auf H₂ spezialisiert sind.

Strategische Maßnahmen koppeln Hardware zunehmend mit digitalen Ökosystemen. Drägers digitale Sicherheitswache INARA erweitert die Mehrstandort-Überwachung durch tragbare Beacons, während Teledyne optische Gasbildgebung mit Methan-Quantifizierungsanalysen für die Berichterstattung über flüchtige Emissionen integriert. Die Markteintrittsbarrieren bleiben moderat: Zertifizierungskosten und Investitionen in Servicenetzwerke schrecken opportunistische Marktteilnehmer ab, doch lokale Montagevorschriften in Indonesien und Indien fördern das Entstehen inländischer Anbieter und verschärfen den Preiswettbewerb im niedrigen bis mittleren Marktsegment.

Marktführer in der Asien-Pazifik-Gasdetektor-Branche

Honeywell Analytics Inc.

Drägerwerk AG & Co. KGaA

MSA Safety Incorporated

Teledyne Gas & Flame Detection

Industrial Scientific Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: SCGC vergab einen EPC-Vertrag an China Tianchen Engineering Corporation und Petrovietnam Technical Service Corporation für kryogene Ethantanks mit 55.000 Tonnen im Long-Son-Petrochemiekomplex in Vietnam; die Fertigstellung ist für 2027 geplant.

- Februar 2025: LAVO Renewables gründete eine Tokioter Tochtergesellschaft nach der Auswahl durch das Einladungsprogramm von JETRO und unterstützt Japans Aufbau einer Grüner-Wasserstoff-Lieferkette.

- Januar 2025: POSCO Holdings und Hysata unterzeichneten gemeinsame Entwicklungsvereinbarungen zur Kommerzialisierung von Wasserstoff-Elektrolyseuren mit 95 % Effizienz, nach einer Investition der Serie B in Höhe von 111 Millionen USD.

- Januar 2025: PTTEP stellte einen Fünf-Jahres-Kapitalausgabenplan im Wert von 21,2 Milliarden USD vor, der vorgelagerte Gas- und LNG-Lieferkettenprojekte in Thailand und internationalen Vermögenswerten betont.

Berichtsumfang des Asien-Pazifik-Gasdetektor-Marktes

- Der Gasdetektor misst und zeigt die Konzentration bestimmter Gase in der Luft mithilfe verschiedener Technologien an. Diese werden durch die Art der Gase charakterisiert, die sie in der Umgebung detektieren können. Innerhalb dieser übergeordneten Kategorisierung werden sie auch durch ihre Technologie definiert. Die Studie beschreibt den Asien-Pazifik-Gasdetektor-Markt auf der Grundlage der Endverbraucherbranche, die Öl und Gas, Chemikalien und Petrochemikalien, Wasser und Abwasser, Metall und Bergbau, Stromerzeugung und -übertragung sowie weitere Endverbraucherbranchen umfasst.

- Der Asien-Pazifik-Gasdetektor-Markt ist segmentiert nach Typ (Fest (Giftgasdetektoren, Brenngasdetektoren), Tragbar (Eingas, Mehrgas)), Endverbrauchersegmenten (Öl und Gas, Chemikalien und Petrochemikalien, Wasser und Abwasser, Stromerzeugung, Metalle und Bergbau, Lebensmittel und Getränke) und Land.

| Kabelgebunden |

| Kabellos |

| Fest | Elektrochemisch |

| Halbleiter | |

| Photoionisation | |

| Katalytisch | |

| Infrarot | |

| MEMS | |

| Tragbar und Transportabel | Mehrgas |

| Eingas |

| Öl und Gas |

| Chemikalien und Petrochemikalien |

| Wasser und Abwasser |

| Metall und Bergbau |

| Versorgungsunternehmen |

| Sonstige Endverbraucherbranchen |

| China |

| Japan |

| Indien |

| Südkorea |

| Südostasien |

| Australien und Neuseeland |

| Übriges Asien-Pazifik |

| Nach Kommunikationstyp | Kabelgebunden | |

| Kabellos | ||

| Nach Detektortyp | Fest | Elektrochemisch |

| Halbleiter | ||

| Photoionisation | ||

| Katalytisch | ||

| Infrarot | ||

| MEMS | ||

| Tragbar und Transportabel | Mehrgas | |

| Eingas | ||

| Nach Endverbraucherbranche | Öl und Gas | |

| Chemikalien und Petrochemikalien | ||

| Wasser und Abwasser | ||

| Metall und Bergbau | ||

| Versorgungsunternehmen | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Land | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Asien-Pazifik-Gasdetektor-Marktes?

Der Markt hat im Jahr 2026 einen Wert von 681,02 Millionen USD und soll bis 2031 936,56 Millionen USD erreichen.

Welcher Detektortyp wächst im Asien-Pazifik-Raum am schnellsten?

Tragbare Mehrgas-Detektoren legen mit einer CAGR von 8,14 % während des Prognosezeitraums (2026–2031) zu, bedingt durch verschärfte Sicherheitsprotokolle für beengte Räume.

Warum gewinnen kabellose Gasdetektoren an Bedeutung?

Kabellose Systeme reduzieren den Installationsaufwand, ermöglichen IIoT-Analysen und unterstützen prädiktive Wartung, was eine CAGR von 8,62 % während des Prognosezeitraums (2026–2031) antreibt.

Welches Land hat die größte Nachfrage nach Gasdetektoren im Asien-Pazifik-Raum?

China hält im Jahr 2025 mit 35,25 % den größten Anteil dank umfassender industrieller und kommunaler Sicherheitsvorschriften.

Was treibt die Nachfrage nach Detektoren im Versorgungssektor an?

Die Ausweitung der Stromerzeugungskapazität und Pilotprojekte zur Wasserstoff-Mitverbrennung treiben den Versorgungssektor zur integrierten H₂- und Brenngasüberwachung.

Seite zuletzt aktualisiert am: