Markt für Auto-Injektoren – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

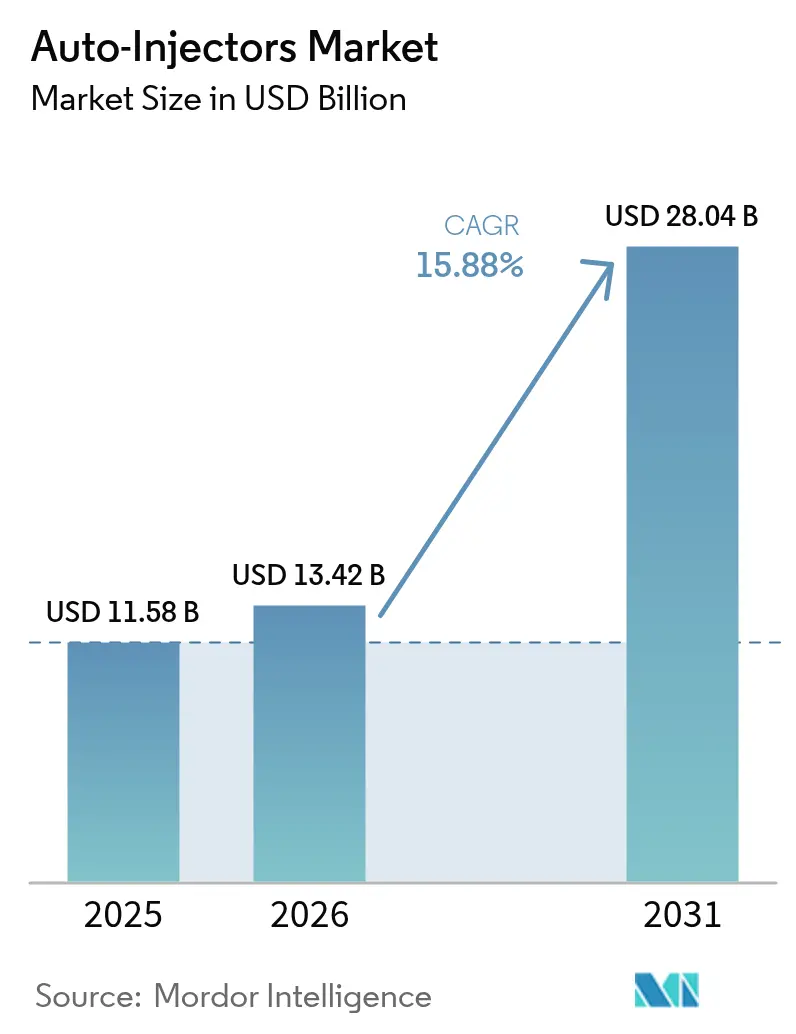

| Marktgröße (2026) | 13.42 Milliarden US-Dollar |

| Marktgröße (2031) | 28.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Auto-Injektoren von Mordor Intelligence

Die Marktgröße für Auto-Injektoren wird voraussichtlich von USD 11,58 Milliarden im Jahr 2025 auf USD 13,42 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 15,88 % über den Zeitraum 2026–2031 USD 28,04 Milliarden erreichen. Steigende Markteinführungen biologischer Arzneimittel, eine größere Bevölkerung mit chronischen Erkrankungen und eine entschiedene Verlagerung hin zur Selbstverabreichung synchronisieren sich, um die Nachfrage anzukurbeln. Regulierungsbehörden genehmigen neuartige Formate in einem schnelleren Tempo, wie die 2024 erfolgte Zulassung der ersten nadelfreien Epinephrin-Alternative seit mehr als drei Jahrzehnten verdeutlicht. Notfallvorräte, milliardenschwere Kapazitätserweiterungen führender Hersteller und anhaltende Kostenträgerunterstützung für häusliche Pflegetherapien verstärken den Schwung. Dennoch unterstreichen Engpässe bei Spezialkomponenten und strengere Vorschriften für Kombinationsprodukte die Notwendigkeit widerstandsfähiger Lieferketten und robuster Qualitätskontrollen.

Wichtigste Erkenntnisse des Berichts

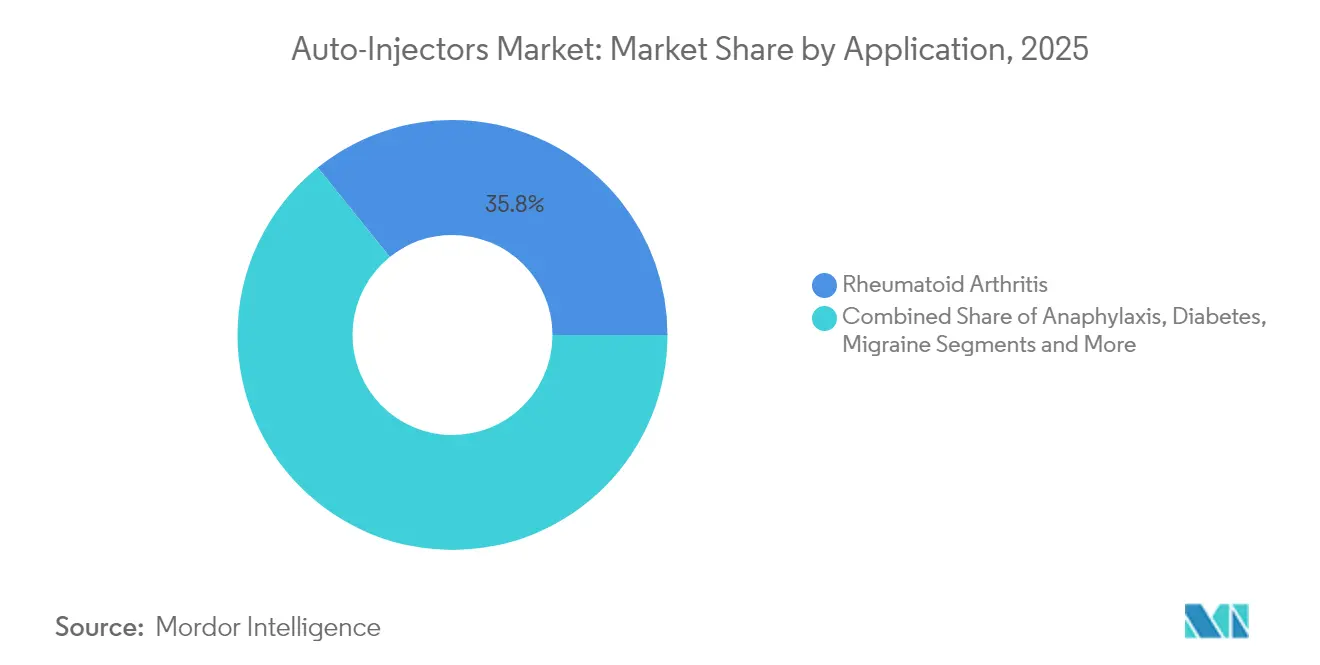

- Nach Anwendung hielt Rheumatoide Arthritis im Jahr 2025 einen Marktanteil von 35,78 % am Markt für Auto-Injektoren, während Anaphylaxie bis 2031 mit einer CAGR von 18,63 % expandieren soll.

- Nach Verwendbarkeit dominierten Einwegformate im Jahr 2025 mit 68,77 % den Umsatz, aber vernetzte intelligente Auto-Injektoren entwickeln sich bis 2031 mit einer CAGR von 19,61 % weiter.

- Nach Gerätetechnologie machten federbeladene Systeme im Jahr 2025 61,65 % der Marktgröße für Auto-Injektoren aus; tragbare körpernahe Injektoren steigen bis 2031 mit einer CAGR von 17,98 %.

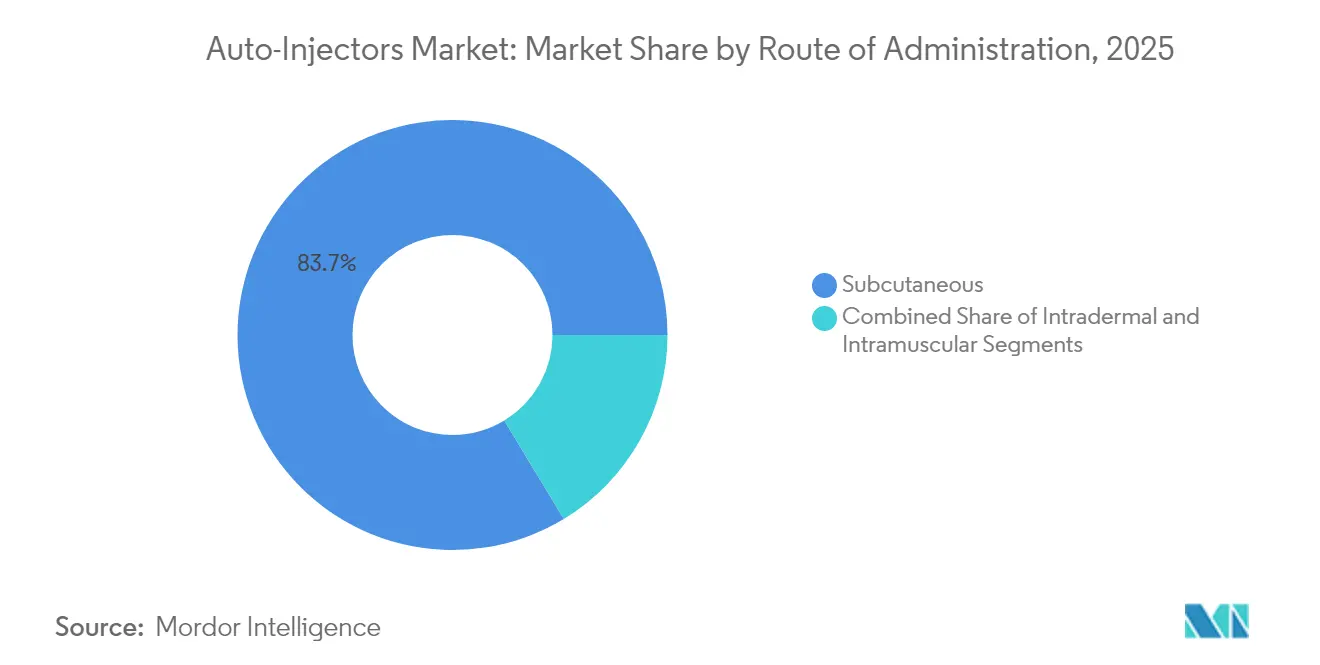

- Nach Verabreichungsweg erfasste die subkutane Verabreichung im Jahr 2025 einen Anteil von 83,66 %, während intradermale Wege voraussichtlich bis 2031 mit einer CAGR von 17,29 % wachsen werden.

- Nach Endnutzer beherrschten häusliche Pflegeeinrichtungen im Jahr 2025 mit 52,91 % die Marktgröße für Auto-Injektoren, und ambulante chirurgische Zentren werden bis 2031 die schnellste CAGR von 17,22 % verzeichnen.

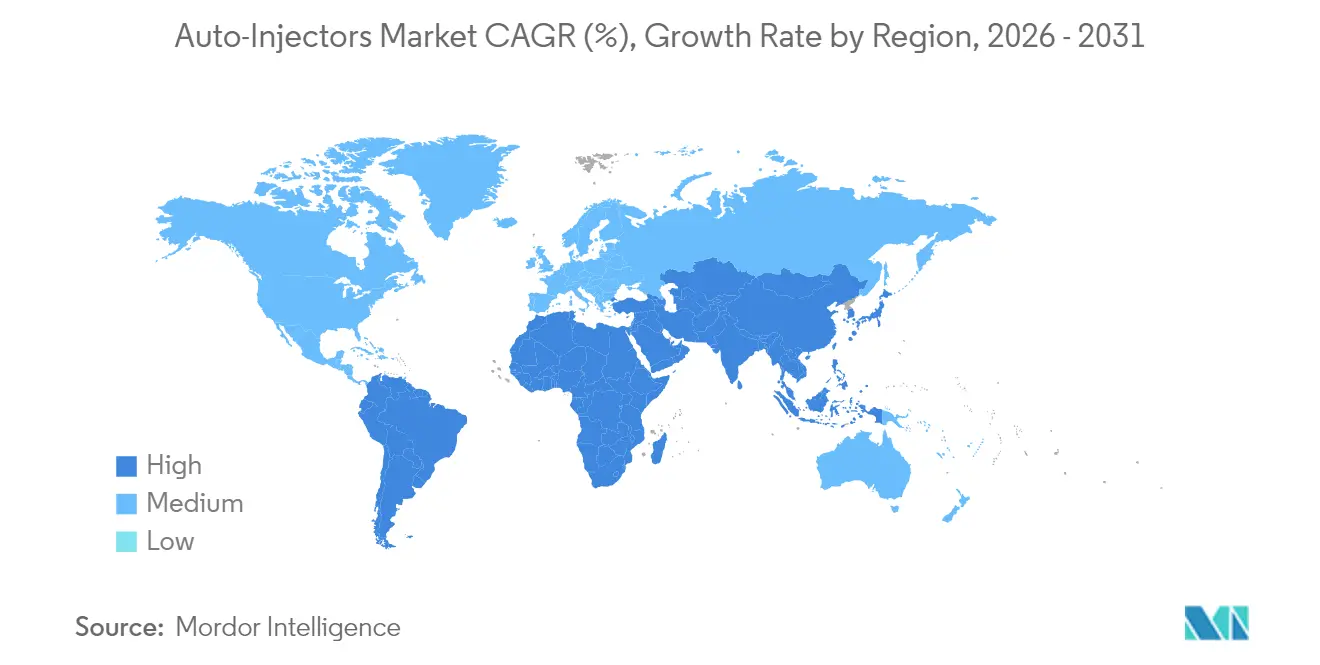

- Nordamerika führte im Jahr 2025 mit einem Anteil von 43,88 %, während der asiatisch-pazifische Raum bis 2031 die höchste regionale CAGR von 17,74 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Auto-Injektoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum biologischer Arzneimittel, die eine Selbstinjektion erfordern | +4.2% | Global, konzentriert in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Steigende Inzidenz chronischer Autoimmunerkrankungen | +3.8% | Global, am höchsten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Verlagerung zur häuslichen Pflege/Selbstverabreichung | +3.1% | Nordamerika und EU primär, asiatisch-pazifischer Raum aufkommend | Mittelfristig (2–4 Jahre) |

| Integration von Konnektivität und Adhärenz-Analysen | +2.4% | Nordamerika und EU als Kern, selektive Übernahme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Staatliche Bevorratung von Epinephrin-Geräten | +1.8% | Nordamerika primär, EU sekundär | Kurzfristig (≤ 2 Jahre) |

| Erweiterung von Mikronadel- und nadelfreien Plattformen | +1.3% | Global, frühe Übernahme in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum biologischer Arzneimittel, die eine Selbstinjektion erfordern

Großvolumige subkutane Biologika machen bereits nahezu 15 % aller Biopharmazeutika aus, und ihr Anteil steigt. Hersteller formulieren intravenöse Therapien zunehmend als selbst injizierbare Optionen um, um die Überlastung von Infusionszentren zu entlasten, wie die 2025 erfolgte Zulassung einer Selbstinjektionsversion von Vyvgart Hytrulo zeigt. Auf B-Zell-zielende Biologika ausgerichtete Autoimmunregime zeigen ähnliche Übergänge, die präzise Anforderungen an die Verabreichung durch Geräte stellen. Hohe Viskosität und unterschiedliche Dosisvolumina lenken Ingenieure zu engeren Toleranzen, fortschrittlichen Materialien und intuitiven Benutzeroberflächen. Das Ergebnis ist eine Pipeline anspruchsvoller Plattformen, die den Markt für Auto-Injektoren gegenüber herkömmlichen Spritzen begünstigen.[1]Jakob Lange, „Navigation großvolumiger subkutaner Injektionen von Biopharmazeutika: eine systematische Übersicht über klinische Pipelines und zugelassene Produkte,” mAbs, tandfonline.com

Steigende Inzidenz chronischer Autoimmunerkrankungen

Verbesserte Diagnosemöglichkeiten und alternde Bevölkerungen treiben die Prävalenz von Autoimmunerkrankungen nach oben und stärken die stetige Geräteakzeptanz. Daten der Weltgesundheitsorganisation verknüpfen unsichere Versorgung mit Millionen von Todesfällen und unterstreichen den Wert zuverlässiger Selbstverabreichungslösungen. In der Therapie der Multiplen Sklerose bewerten 70 % der Patienten das neueste RebiSmart-Modell als ansprechend, und fast 90 % der Fachkrankenpfleger bezeichnen es als sehr gut oder ausgezeichnet. Die breitere Verfügbarkeit von Biosimilars – jetzt mit Rabatten von bis zu 65 % angeboten – erweitert auch den Zugang. Dennoch bestehen Adhärenzlücken, wobei Forschungen zeigen, dass 41 % der Patienten mit Nebenniereninsuffizienz sich in Krisen nicht selbst injizieren können, sodass vereinfachtes Design und strukturiertes Training weiterhin Prioritäten bleiben.[2]Weltgesundheitsorganisation, „Globaler Patientensicherheitsbericht 2024,” iris.who.int

Verlagerung zur häuslichen Pflege/Selbstverabreichung

Zahlungsreformen und unterstützende Technologie verlagern die Behandlung aktiv in die eigenen vier Wände. Die 2,7%ige Tariferhöhung von Medicare für häusliche Pflegedienste im Jahr 2025 geht einher mit Richtlinien, die Anbieter verpflichten, die Bereitschaft der Patienten zur Selbstversorgung zu bewerten. Durch künstliche Intelligenz gesteuerte Analysen in der Diabetesversorgung demonstrieren Vorhersagegenauigkeit bei Hypoglykämie-Warnungen und stärken das Vertrauen in das häusliche Management. Geräte wie das körpernahe enFuse-System veranschaulichen die Adoptionsgeschwindigkeit, wobei 60 % der berechtigten Nutzer innerhalb von vier Monaten wechselten. Finanzielle Ermöglicher wie die USD-35-Insulin-Obergrenze in Teil B und Teil D beseitigen weitere Barrieren und positionieren die häusliche Pflege als Wachstumszentrum für den Markt für Auto-Injektoren.[3]Zentren für Medicare- und Medicaid-Dienste, „Medicare-Programm; Aktualisierung der Vergütungssätze für häusliche Gesundheitsversorgung für das Kalenderjahr 2025,” federalregister.gov

Konnektivität und Integration von Adhärenz-Analysen

Vernetzte Plattformen liefern jetzt Echtzeit-Dosierdaten und wandeln die Adhärenzmessung von erinnerungsbasiert zu objektiv um. Der BD Evolve körpernahe Injektor verfügt über programmierbare Verabreichung sowie akustische und visuelle Hinweise, die den Abschluss bestätigen. Indikationsübergreifende elektronische Hilfsmittel entstehen und nutzen gemeinsame Funktionalitäten, um Skaleneffekte zu maximieren. Cybersicherheitsbedrohungen sind ein wachsendes Anliegen, da das Gesundheitswesen-IoT sensible Daten enthält, was mehrschichtige Abwehrmaßnahmen erfordert, die Verschlüsselung, strenge Zugriffskontrollen und häufige Penetrationstests kombinieren. Regulierungsbehörden greifen ebenfalls ein, wobei die Europäische Arzneimittelagentur detaillierte Lebenszyklus- und Kennzeichnungsprotokolle für intelligente Arzneimittel-Gerät-Kombinationen vorschreibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Patientenpräferenz für alternative Arzneimittelverabreichungsmodi | -2.1% | Global, höher in nadelphobischen Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Wege für Kombinationsprodukte | -1.8% | EU und Nordamerika primär, Schwellenmärkte sekundär | Langfristig (≥ 4 Jahre) |

| Lieferkettenanfälligkeit für Spezialkunststoffe und Federn | -1.4% | Global, Konzentrationsrisiko in der Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Datenschutzbedenken bei intelligenten Geräten | -0.9% | Nordamerika und EU primär, global expandierend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Patientenpräferenz für alternative Arzneimittelverabreichungsmodi

Nadelangst schreckt weiterhin bestimmte Nutzer ab und fördert die Nachfrage nach nasalen, oralen oder Mikronadellösungen. ARS Pharmaceuticals verzeichnete im ersten Quartal 2025 Umsätze von USD 7,8 Millionen mit neffy nach nur wenigen Monaten auf dem Markt, mit über 5.000 ausgestellten Rezepten. Kapitalzuflüsse in Start-ups für auflösbare Mikroarrays bestätigen, dass Investoren dauerhaftes Potenzial in nadelfreien Formaten sehen. Die Herausforderung besteht darin, pharmakokinetische Parität über Indikationen hinweg zu erreichen, und Notfallsituationen erfordern besonders klare Patientenanweisungen. Bemerkenswert ist, dass 99 % der Probanden in SIMLANDI-Studien das Gerät als einfach zu bedienen empfanden, was darauf hindeutet, dass nutzerzentriertes Design Nadelaversion mildern kann.

Strenge regulatorische Wege für Kombinationsprodukte

Arzneimittel-Gerät-Produkte unterliegen einer mehrschichtigen Aufsicht, die Zulassungszeiträume verlängern kann. Die Europäische Arzneimittelagentur fordert nun Konformitätsnachweise gegenüber den allgemeinen Sicherheits- und Leistungsanforderungen gemäß Artikel 117, was den Dokumentationsaufwand erhöht. In den Vereinigten Staaten haben einige austauschbare Biosimilars eine Zulassung ohne neue klinische Studien erhalten, doch neuartige Mechanismen durchlaufen weiterhin langwierige Validierungszyklen. Kleinere Unternehmen verfügen oft nicht über die Ressourcen, um divergierenden globalen Vorschriften zu begegnen, was Markteinführungen um bis zu 18 Monate verzögern kann. Branchenvorschläge fordern risikobasierte Ansätze, um Patientensicherheit mit dem Innovationstempo in Einklang zu bringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Dominanz von Autoimmunerkrankungen steht vor Störung durch Notfallbehandlungen

Rheumatoide Arthritis behielt im Jahr 2025 mit 35,78 % den größten Marktanteil am Markt für Auto-Injektoren aufgrund ausgereifter biologischer Protokolle und gut etablierter Selbstinjektionsroutinen. Im Gegensatz dazu ist Anaphylaxie der schnellste Aufsteiger und entwickelt sich bis 2031 mit einer CAGR von 18,63 %, da Nahrungsmittelallergiediagnosen zunehmen und schulische Bevorratungsvorschriften sich ausbreiten. Multiple-Sklerose-Behandlungen profitieren weiterhin von Geräteupgrades wie RebiSmart 3.0, das 70 % der Patienten ansprechend finden. Die diabetesbezogene Nutzung verändert sich durch künstliche Intelligenz gestützte prädiktive Analysen, die eine engere Blutzuckerkontrolle unterstützen. Migräne, Psoriasis und kardiovaskuläre Indikationen runden das therapeutische Spektrum ab, wobei jede individuelle Ingenieursleistung von der Einfachheit einer Einzeldosis bis zur Präzision großer Volumina erfordert.

Die Erwartungen der Patienten gehen nun über eine zuverlässige Arzneimittelverabreichung hinaus und umfassen Konnektivität, Diskretion und minimale Schmerzen. Notfallprodukte müssen unter Stress intuitiv bleiben, während Geräte für chronische Erkrankungen an Bedeutung gewinnen, wenn Adhärenzdaten nahtlos in digitale Gesundheitsportale integriert werden. Diese unterschiedlichen Prioritäten fördern die Plattformdiversifizierung und erhalten die Innovationsaktivität im gesamten Markt für Auto-Injektoren.

Nach Verwendbarkeit/Typ: Intelligente Konnektivität stört die traditionelle Dominanz von Einwegprodukten

Einwegeinheiten generierten im Jahr 2025 noch immer 68,77 % des Umsatzes aufgrund von Bequemlichkeit und bewährten Fertigungsvorteilen. Vernetzte intelligente Formate steigen jedoch bis 2031 mit einer CAGR von 19,61 %, da Kostenträger den klinischen und wirtschaftlichen Wert validierter Adhärenz anerkennen. Neun von zehn Kostenträgern sind sich nun einig, dass Konnektivität therapeutische Lücken schließt, und mehr als vier von fünf sind bereit, moderate Preisaufschläge zu akzeptieren. Wiederverwendbare Geräte behalten einen Platz in kostensensiblen Umgebungen und für Arzneimittel, die flexible Dosierung erfordern, doch Infektionskontrollprotokolle begünstigen zunehmend Einwegprodukte.

Die Akzeptanz wird weiterhin durch Datensicherheitsverpflichtungen und die Integration in klinische Arbeitsabläufe eingeschränkt. Dennoch lösen iterative Firmware-Upgrades und Verbesserungen der Benutzererfahrung Mängel der ersten Generation. Diese Dynamik positioniert intelligente Plattformen als zentralen Wachstumstreiber für den Markt für Auto-Injektoren und als Differenzierungsmerkmal für Neueinsteiger, die versuchen, Skalenvorteile etablierter Anbieter zu umgehen.

Nach Gerätetechnologie: Tragbare Innovationen fordern die Vorherrschaft federbeladener Systeme heraus

Federbeladene Mechanismen machten im Jahr 2025 61,65 % des Umsatzes aus und spiegeln jahrzehntelange Optimierung wider, die konsistente Leistung zu niedrigen Kosten liefert. Tragbare körpernahe Injektoren verzeichnen jetzt das höchste Wachstum mit einer CAGR von 17,98 %, angetrieben durch Biologika, die Volumina von 5 ml bis 20 ml erfordern, und den Wunsch der Patienten nach diskreter, nadelverdeckter Dosierung. Frühe kommerzielle Daten der enFuse-Plattform heben eine starke Nutzerakzeptanz hervor. Gasgetriebene und elektromechanische Systeme bedienen kleinere, aber kritische Nischen, in denen Viskosität oder Präzision zusätzliche Kraftkontrolle erfordert, während Mikronadelpflaster Impfstoff- und Dermatologiemöglichkeiten erschließen.

Die Verfügbarkeit von Komponenten ist ein entscheidender Erfolgsfaktor. Ausgereifte Federlieferanten und Polymerverarbeiter bieten vorhersehbare Lieferzeiten, während neuere elektromechanische Baugruppen längere Qualifizierungszyklen durchlaufen. Unternehmen, die in der Lage sind, vertikal zu integrieren oder mehrfach bezogene Versorgungsnetzwerke aufzubauen, sind besser positioniert, um Kontinuität zu schützen und die Produktion im Markt für Auto-Injektoren zu skalieren.

Nach Verabreichungsweg: Subkutane Überlegenheit ermöglicht intradermale Innovation

Die subkutane Verabreichung behielt im Jahr 2025 einen Anteil von 83,66 %, da sie Absorption, Komfort und breite klinische Anwendbarkeit bei Autoimmun-, Stoffwechsel- und Onkologieindikationen ausbalanciert. Intradermale Wege expandieren mit einer CAGR von 17,29 %, gestützt durch gesteigertes Interesse an dosisschonenden Impfstoffen und hautgezielten Immuntherapien. Die intramuskuläre Dosierung behält ihre Relevanz für Notfall-Epinephrin, obwohl Nasenspray-Alternativen eine bevorstehende Disruption signalisieren.

Die Wahl des Verabreichungswegs beeinflusst jedes Element der Gerätearchitektur, von der Nadelstärke bis zur Injektionsgeschwindigkeit. Subkutane Biologika bevorzugen silikonölfreie Zylinder und kontrollierte Gleitverbesserungen, während intradermale Systeme eine genaue Eindringtiefe benötigen, um die kutane Immunantwort zu nutzen. Unternehmen, die Mikrotechnik auf diese Nuancen abstimmen, sind gut positioniert, um ihren Anteil am Markt für Auto-Injektoren zu halten.

Nach Endnutzer: Aufstieg der häuslichen Pflege gestaltet die Gesundheitsversorgung neu

Häusliche Pflegeumgebungen erfassten im Jahr 2025 52,91 % des globalen Umsatzes, gefestigt durch die erweiterte Medicare-Erstattung für selbst verabreichte Biologika. Ambulante chirurgische Zentren wachsen am schnellsten mit einer CAGR von 17,22 %, da Kostenträger elektive Eingriffe aus Krankenhäusern herauslenken. Kliniken bleiben für die Einleitung und Schulung unerlässlich, aber ihr relativer Anteil sinkt, da die Geräteeinfachheit zunimmt.

Fernüberwachungsalgorithmen ermöglichen dezentralisierte Therapie weiter, indem sie Anomalien in der Adhärenz oder physiologischen Markern kennzeichnen und rechtzeitige Interventionen ohne Klinikbesuche ermöglichen. Kostendruck im Gesundheitssystem und Patientenpräferenzen für Bequemlichkeit untermauern einen strukturellen Anstieg des häuslichen Managements und stärken die anhaltende Nachfrage nach zuverlässigen Selbstinjektionsgeräten im gesamten Markt für Auto-Injektoren.

Geografische Analyse

Nordamerika führte den Markt für Auto-Injektoren im Jahr 2025 mit einem Anteil von 43,88 %, dank ausgereifter Erstattungsrahmen, starker Biologika-Pipelines und proaktiver Notfallvorsorge-Programme. Jüngste Kapazitätserweiterungen, darunter eine USD-4,1-Milliarden-Anlage in North Carolina und parallele Projekte anderer führender Unternehmen, stärken das Angebot für die regionale Nachfrage. Das System zur Priorisierung und Zuteilung von Gesundheitsressourcen garantiert auch Zuteilungspriorität in Krisenzeiten und bietet ein zusätzliches Sicherheitsnetz für die öffentliche Gesundheit. Dennoch erinnert der Warnbrief der US-amerikanischen Arzneimittelbehörde an BD die Beteiligten daran, dass die Sorgfalt beim Qualitätssystem nicht verhandelbar ist.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und entwickelt sich bis 2031 mit einer CAGR von 17,74 %. Initiativen zur regulatorischen Harmonisierung erleichtern grenzüberschreitende Einreichungen, und Regierungen investieren stark in die Gesundheitsinfrastruktur. Japan zeigt eine starke Akzeptanz bei Notfall-Anaphylaxie, doch niedrige Schulverabreichungsraten signalisieren latentes Aufwärtspotenzial. Chinas sich entwickelnder Innovationsrahmen und Indiens kosteneffiziente Fertigung erweitern die regionale Wertschöpfungskette. Demografische Verschiebungen hin zu einer höheren Inzidenz chronischer Erkrankungen stellen eine dauerhafte Nachfragebasis dar, die sich in greifbare Gerätevolumina für den Markt für Auto-Injektoren umwandelt.

Europa verzeichnet ein stetiges Wachstum, das durch klare Leitlinien der Europäischen Arzneimittelagentur zu Arzneimittel-Gerät-Kombinationen und aufgeschlossene Biosimilar-Richtlinien, die Behandlungskosten senken, untermauert wird. Jüngste Zulassungen von nasalem Epinephrin und anhaltende Kapitalaufwendungen für die Produktion medizinischer Systeme stärken die Versorgungssicherheit. Die Konformitätsanforderungen gemäß Artikel 117 erhöhen den Compliance-Aufwand, aber Branchenbeteiligte sehen den langfristigen Nutzen in einem größeren Patientenvertrauen. Zusammengenommen positionieren diese Dynamiken Europa als eine stabile, innovationsfreundliche Arena innerhalb des globalen Marktes für Auto-Injektoren.

Regulatorisches Umfeld

Die Regulierung von Autoinjektoren erfolgt über Rahmenwerke für Arzneimittel-Medizinprodukt-Kombinationsprodukte, die die Qualität des Geräts, die Kennzeichnung und den Nachweis der Gebrauchstauglichkeit mit den Dossiers der Arzneimittel in Einklang bringen. In den Vereinigten Staaten trat im Februar 2026 die FDA Quality Management System Regulation (QMSR) in Kraft, die den bisherigen Ansatz der Device-QSR ersetzt und ISO 13485:2016 per Verweis einbezieht. Diese Änderung erhöht die Erwartungen an harmonisierte Designkontrollen, Risikomanagement und Lieferantenqualifizierung über die Gerätekomponente von Kombinationsprodukten hinweg.

In Europa werden integrale Arzneimittel-Medizinprodukt-Kombinationen im Rahmen der EU-Medizinprodukteverordnung (EU) 2017/745 gemeinsam mit der Arzneimittelgesetzgebung bewertet, basierend auf der hauptsächlichen Wirkungsweise, wobei Artikel 117 der MDR zusätzliche Konformitätsnachweise für die Gerätekomponente vorschreibt. Ist die Geräteeinheit nicht CE-gekennzeichnet, ist eine Stellungnahme einer Benannten Stelle als Teil des Antrags auf Marktzulassung erforderlich, und sich weiterentwickelnde technische Erwartungen orientieren sich an Normen wie ISO 11608 für nadelbasierte Injektionssysteme, für die im April 2026 eine Änderung veröffentlicht wurde.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst pharmazeutische Sponsoren, die das Arzneimitteldossier besitzen, Lieferanten für Primärverpackungen (vorfüllbare Glasspritzen, Elastomerkomponenten), OEM-Hersteller von Autoinjektor-Plattformen sowie CDMOs, die die sterile Abfüllung und die endgültige Montage von Arzneimittel-Medizinprodukt-Kombinationen durchführen. Vertriebspartner und Leistungserbringer unterstützen anschließend die Kanäle für Heim- und Klinikversorgung. Plattformbasierte Entwicklung wird zudem eingesetzt, um Zeitpläne zu verkürzen, wobei vorgelagerte Designvorgaben durch Anforderungen an Behälterverschluss, Viskosität und Gebrauchstauglichkeit gemäß ISO 11608 geprägt werden.

Einschränkungen bestehen weiterhin bei Spezialkomponenten und bei der Kapazität für Montage und Abfüllung. Branchenkommentare verweisen auf verlängerte Vorlaufzeiten für Endmontagedienstleistungen (häufig 18-24 Monate), wobei die Abfüllung während Spitzenbedarfszyklen oft über ein Jahr hinausgeht. Infolgedessen setzen Sponsoren, wo möglich, auf duale Beschaffung, Sicherheitsbestände für medizinische Kunststoffe und Federn sowie eine frühere gemeinsame Entwicklung zwischen Pharma-, Verpackungs- und Geräteanbietern, um Spezifikationen festzulegen, die sowohl die Fertigungsausbeute als auch die Dokumentationsanforderungen für Kombinationsprodukte (einschließlich der EU-Artikel-117-Rückverfolgbarkeit für die Gerätekomponente) unterstützen.

Wettbewerbslandschaft

Die Branche für Auto-Injektoren zeigt eine moderate Konsolidierung, wobei der Wettbewerb von Preis zu Plattformfähigkeiten migriert. Eine ausstehende Übernahme im Wert von USD 16,5 Milliarden wird Abfüll- und Abpackkapazitäten direkt an eine führende Diabetesfranchise binden und eine tiefere vertikale Integration signalisieren. BD investiert USD 10 Millionen in inländische Kapazitäten für sicherheitstechnisch gestaltete Injektionen und erweitert seinen Vorsprung in einer Kategorie, die weiterhin Skalenvorteile begünstigt.

Kooperationsnetzwerke sind ein weiteres Merkmal. Die langjährigen Allianzen von Ypsomed mit mehr als 15 Glas- und Elastomerlieferanten unterstützen über 150 aktive Projekte und bieten Partnern schlüsselfertigen Zugang zu validierten Komponentenökosystemen. Aufkommende Disruptoren wie ARS Pharmaceuticals und Micron Biomedical nutzen den Fokus auf ein einzelnes Produkt, um neuartige Formate zu beschleunigen, während der Wearable-Spezialist Enable Injections eine frühe Führungsposition bei der Verabreichung großer Volumina beansprucht.

Regulatorische Kompetenz und Fertigungsqualität sind die zwei Säulen nachhaltiger Wettbewerbsvorteile. Leitlinien der US-amerikanischen Arzneimittelbehörde, die kritische Qualitätsattribute hervorheben, bringen Unternehmen mit robusten Validierungswerkzeugen an die Spitze der Ausschreibungslisten. Gleichzeitig differenziert das Cyber-Risikomanagement Wettbewerber im Bereich vernetzter Geräte, da IT-Teams in Krankenhäusern Hardware verlangen, die sich reibungslos in Sicherheitsrahmen integriert. Diese Kräfte gestalten gemeinsam eine Landschaft, in der sowohl etablierte Anbieter als auch Herausforderer technische Exzellenz mit Compliance-Kompetenz verbinden müssen, um ihren Anteil am Markt für Auto-Injektoren auszubauen.

Marktführer für Auto-Injektoren

Ypsomed

Abbvie

Amgen

Teva Pharmaceuticals

Biogen

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die von CDMOs vorangetriebene Expansion bei steriler Abfüllung und Montage von Kombinationsprodukten schafft Freiräume für Biopharma-Teams, die eine integrierte Skalierung von der klinischen bis zur kommerziellen Phase anstreben, ohne eigene Infrastruktur aufzubauen. Im April 2026 kündigte PCI Pharma Services eine Investition von 1 Milliarde USD an, um die sterile Abfüllung und die Montage von Arzneimittel-Medizinprodukt-Kombinationen in den USA auszubauen, einschließlich des Ausbaus der Autoinjektormontage an den Standorten Philadelphia, PA und Rockford, IL. Die Ankündigung deutet auf eine kurzfristige Verfügbarkeit dedizierter Linien für Partner hin, die höher konzentrierte Biologika und größere Liefervolumina handhaben.

Die Verabreichung großer Volumina und hochviskoser Stoffe ist ein weiterer praktischer Chancenbereich, da immer mehr Programme über 1-ml-Darreichungsformen hinausgehen und eine engere Abstimmung zwischen Primärbehältern und Gerätemechanik erfordern. Im Januar 2026 erweiterten Ypsomed und BD ihre Partnerschaft, um eine 5,5-ml-Version der vorfüllbaren Glasspritze BD Neopak XtraFlow voranzutreiben, die mit der YpsoMate-5.5-Plattform von Ypsomed kompatibel ist, und im Juni 2026 hoben Ypsomed und die Stevanato Group zusätzliche Arbeiten zur Plattformintegration hervor. Die regulatorische Verschärfung unterstützt zudem die Differenzierung von Anbietern mit ausgereiften Qualitätssystemen für Kombinationsprodukte, wobei die FDA QMSR ab Februar 2026 in Kraft ist und Artikel 117 der EU-MDR die Erwartungen an das Nachweispaket für integrale Geräte prägt.

Aktuelle Branchenentwicklungen

- Juni 2026: Ypsomed und die Stevanato Group trieben die Integration von EZ-fill-Fertigspritzen in die YpsoMate-Plattform voran, mit Erweiterungsarbeiten, die 5,5-ml-Formate für hochviskose Formulierungen umfassen. Die Partnerschaft verbessert die Kompatibilität zwischen Primärverpackung und Geräteplattformen, was Arzneimittelsponsoren hilft, das Integrationsrisiko bei der Skalierung von Kombinationsprodukten über 1-ml-Darreichungsformen hinaus zu verringern.

- Juni 2025: Die FDA gab die Verfügbarkeit eines Leitlinienentwurfs zu den Anforderungen an eindeutige Geräteidentifikatoren (UDI) für Kombinationsprodukte bekannt, der klarstellt, wie die UDI-Kennzeichnung auf Gerätekomponenten anzuwenden ist. Die Leitlinie erhöht die Umsetzungskomplexität für Autoinjektor-Programme, indem sie die Kennzeichnungsstrategie und die Rückverfolgbarkeit von Geräten mit den Einreichungen für Kombinationsprodukte und den Kontrollen nach der Markteinführung verknüpft.

- Mai 2024: Die FDA genehmigte eine nadelfreie Adrenalin-Alternative, die erste derartige Zulassung eines Adrenalin-Formats seit mehr als drei Jahrzehnten. Diese Zulassung bestätigte nicht-injizierbare Rettungsoptionen und erhöhte den Wettbewerbsdruck auf traditionelle Notfall-Autoinjektor-Franchises, sich durch Gebrauchstauglichkeit, Zugänglichkeit und Lebenszyklusmanagement zu differenzieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze, die mit speziell entwickelten Autoinjektor-Geräten erzielt werden, die eine vordosierte Arzneimitteldosis über gängige Injektionswege verabreichen, typischerweise für die Selbstanwendung in der häuslichen Pflege und ähnlichen Umgebungen konzipiert.

Ausgeschlossen aus dem Umfang: Pen-Injektoren, herkömmliche Spritzen, Jet-Injektoren sowie Umsätze aus dem Verkauf von Arzneimitteln oder Biologika sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Anwendung

- Rheumatoide Arthritis

- Multiple Sklerose

- Anaphylaxie

- Diabetes

- Migräne

- Psoriasis

- Herz-Kreislauf-Erkrankungen

- Sonstige

- Nach Verwendbarkeit / Typ

- Einweg-Auto-Injektoren

- Wiederverwendbare Auto-Injektoren

- Vernetzte / Intelligente Auto-Injektoren

- Nach Gerätetechnologie

- Federbeladen

- Gasgetrieben

- Elektromechanisch

- Nadelfrei / Mikronadel

- Tragbare körpernahe Injektoren

- Nach Verabreichungsweg

- Subkutan

- Intramuskulär

- Intradermal

- Nach Endnutzer

- Häusliche Pflegeeinrichtungen

- Krankenhäuser und Kliniken

- Ambulante chirurgische Zentren

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Erstellung eines klaren Bildes der Nachfragesignale und der Geräteakzeptanz, das dann in ein erstes Umsatzmodell übertragen wird. Wir stützen uns auf öffentliche Gesundheits- und Regulierungsquellen wie die Weltgesundheitsorganisation, die Geräte- und Sicherheitsdatenbanken der US-FDA, die Europäische Arzneimittel-Agentur und die US-CDC für Krankheitslast, Behandlungsmuster und Zulassungszeitpläne, die die Nutzung von Autoinjektoren beeinflussen.

Um Preis- und Volumenannahmen realistisch zu halten, prüfen wir auch Quellen wie klinische Studienregister, peer-reviewte Fachzeitschriften zu Selbstinjektion und Therapietreue sowie Websites von Verbänden, die Normen für Injektionsgeräte und Schulungsbedarf behandeln. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichterstattung helfen uns, Produkteinführungen, Änderungen der Fertigungsstandorte sowie Aktualisierungen bei Erstattung oder Zugang zu verfolgen. Bei Bedarf werden kostenpflichtige Abonnements für Unternehmensfinanzdaten, Transparenz bei Versand und Import-Export sowie Patentlandschaftsanalysen genutzt, um das Tempo der Geräteinnovation und Lieferkettenbewegungen abzugleichen. Diese Liste ist nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Quellen werden bei der Datenerhebung, Klärung und Validierung genutzt.

Primärinterviews und Umfragen

Primärdaten werden genutzt, um die Annahmen aus der Sekundärforschung zu überprüfen, insbesondere hinsichtlich durchschnittlicher Verkaufspreise, Verschiebungen im Gerätemix und der Geschwindigkeit, mit der sich Selbstverabreichungsprogramme regional ausweiten. Wir sprechen mit einer breiten Palette von Interessengruppen, darunter Gerätehersteller und Komponentenlieferanten sowie Pharma-Delivery-Teams, an der Patientenschulung beteiligte Kliniker und Experten auf der Vertriebsseite, die die Kanalbewegungen in den wichtigsten Regionen verfolgen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 18 % | APAC: 37 % |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 30 % | EMEA: 37 % |

| Kleinere Akteure: 20 % | Manager: 52 % | Amerika: 26 % |

Marktgrößenbestimmung & Prognose

Das Kernmodell basiert auf einem Top-Down-Ansatz, bei dem diagnostizierte Patientenpools und die Therapieakzeptanz in die erwartete Gerätenachfrage umgerechnet werden, die dann anhand typischer Geräte pro Patient und Austauschzyklen skaliert wird. Nachdem der Nachfragepool gebildet ist, werden die Umsätze anhand regionsspezifischer ASP-Bandbreiten abgeleitet, angepasst an den Gerätetyp-Mix und gängige Vertragsstrukturen.

Um das Risiko einer Abweichung zu verringern, gleichen wir die Ergebnisse mit selektiven Bottom-up-Näherungen ab, einschließlich der Stichprobenprüfung wichtiger Produktlinien, der Anwendung plausibler Stückvolumina nach Indikation und der Überprüfung des implizierten Umsatzes gegen öffentliche Finanzkommentare und Kanalfeedback. Zu den Eingaben, die das Modell häufig beeinflussen, gehören die Durchdringung von Biologika bei selbstinjizierten Therapien, die Verabreichungshäufigkeit nach Therapiegebiet, das Verhältnis von Einweg- zu Mehrweggeräten, der Anteil vorgefüllter gegenüber befüllbarer Systeme und beobachtete Preisbewegungen nach wichtigen Zulassungen und Ausschreibungsergebnissen.

Prognosen werden mittels Szenarioanalyse entwickelt, unterstützt durch Expertenkonsens zu Variablen, die sich schneller verändern als die langfristige Krankheitskurve, einschließlich der Akzeptanz häuslicher Pflege, der Schulungsinfrastruktur und des Tempos der Einführung smarter Gerätefunktionen. Wenn Daten in kleineren Ländern spärlich sind, werden Lücken durch Proxy-Indikatoren wie Trends bei Gesundheitsausgaben, Zugang zu spezialisierten Therapien und regionale Analoga geschlossen und anschließend durch Interviews überprüft, bevor die Zeitreihe finalisiert wird.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation des modellierten Wertes mit unabhängigen Signalen, einschließlich impliziter Stückvolumina, typischer ASP-Bandbreiten und der Richtung regionaler Nachfrageindikatoren. Ausreißer werden frühzeitig markiert, und die Annahmen werden anschließend überprüft, um festzustellen, ob die Abweichung durch den Umfangsmix, den Zeitpunkt oder eine tatsächliche Marktverschiebung verursacht wird.

Vor der Freigabe durchläuft die Arbeit mehrstufige Analystenprüfungen, bei denen Berechnungen erneut durchgeführt und wichtige Eingaben auf Konsistenz über Regionen und Jahre hinweg überprüft werden. Wenn neue Zulassungen, Sicherheitsmaßnahmen, Änderungen bei der Erstattung oder Lieferengpässe die Aussichten erheblich verändern, werden Quellen erneut kontaktiert und das Modell aktualisiert. Berichte werden jährlich aktualisiert, und vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit Kunden die aktuellste verfügbare Sicht erhalten.

Größe des Autoinjektor-Marktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Autoinjektoren können weit voneinander abweichen, selbst wenn sie scheinbar dasselbe Thema behandeln. Die Unterschiede ergeben sich in der Regel daraus, was als Marktumsatz gezählt wird, welches Jahr als Ausgangspunkt betrachtet wird und wie Preise und Volumen über den Prognosezeitraum projiziert werden.

Der wesentliche Unterschied ergibt sich daraus, ob der Arzneimittelumsatz in den Gerätegesamtwert eingerechnet wird und ob angrenzende Formate hinzugefügt werden, wobei Mordor Intelligence nur Umsätze speziell entwickelter Autoinjektor-Geräte zählt und Pen-Injektoren, herkömmliche Spritzen, Jet-Injektoren und Großhandelsverkäufe von Arzneimitteln außen vor lässt. Unterschiede zeigen sich auch, wenn ein Modell einen schnelleren Wandel zu smarten Geräten annimmt, eine aggressive ASP-Entwicklung anwendet oder eine andere Handhabung von Währungszeitpunkten und Inflation verwendet, was den Wert des aktuellen Jahres verändern und die Spanne später vergrößern kann.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 11,58 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 10,20 Mrd. USD (2025) | Der veröffentlichte Umfang gibt Ausschlüsse nicht klar an, und der Wert kann niedriger sein, wenn engere Gerätedefinitionen verwendet werden oder wenn die Preisgestaltung näher an historischen Durchschnittswerten gehalten wird statt an mix-adjustierten ASPs. |

| Branchenverlag B | 5,73 Mrd. USD (2025) | Die Schätzung scheint eine konservativere Umsatzerfassung und langsamere Wachstumsannahmen zu verwenden, was auftreten kann, wenn die Akzeptanz von Spezial-Biologika und häuslicher Selbstinjektion mit niedrigeren Durchdringungsraten modelliert wird. |

Über die gesamte Tabelle hinweg wird die Spanne größtenteils durch Umfangsentscheidungen erklärt und dadurch, wie Nachfragetreiber in Stückzahlen und Preise umgesetzt und dann zu Umsätzen hochgerechnet werden. Indem wir die Schritte nachvollziehbar an Patientennachfrage, Verabreichungshäufigkeit und realistische ASP-Bandbreiten koppeln, erhalten wir einen Marktwert, der leichter zu prüfen und zu aktualisieren ist, wenn die nächste bedeutende Zulassung oder Zugangsänderung eintritt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Auto-Injektoren?

Die Größe des globalen Marktes für Auto-Injektoren soll im Jahr 2026 USD 13,42 Milliarden erreichen und mit einer CAGR von 15,88 % auf USD 28,04 Milliarden bis 2031 wachsen.

Was ist der aktuelle Wert des Marktes für Auto-Injektoren?

Die Marktgröße für Auto-Injektoren beträgt im Jahr 2026 USD 13,42 Milliarden.

Wie schnell wird der Markt für Auto-Injektoren voraussichtlich wachsen?

Es wird prognostiziert, dass er sich mit einer CAGR von 15,88 % entwickelt und bis 2031 USD 28,04 Milliarden erreicht.

Welcher Therapiebereich hält den größten Anteil?

Rheumatoide Arthritis repräsentiert im Jahr 2025 35,78 % des Marktes.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum soll bis 2031 die höchste regionale CAGR von 17,74 % verzeichnen.

Welches Technologiesegment gewinnt am meisten an Bedeutung?

Tragbare körpernahe Injektoren sind die am schnellsten wachsende Gerätetechnologie mit einer CAGR von 17,98 %.

Wie beeinflussen intelligente Auto-Injektoren die Entscheidungen der Kostenträger?

Neun von zehn Kostenträgern sind der Meinung, dass vernetzte Geräte ungedeckten Bedarf erfüllen, und die meisten sind bereit, Aufschläge für Adhärenzdaten zu zahlen, die zur Verbesserung der Ergebnisse beitragen.

Seite zuletzt aktualisiert am: