Rauchmelder-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

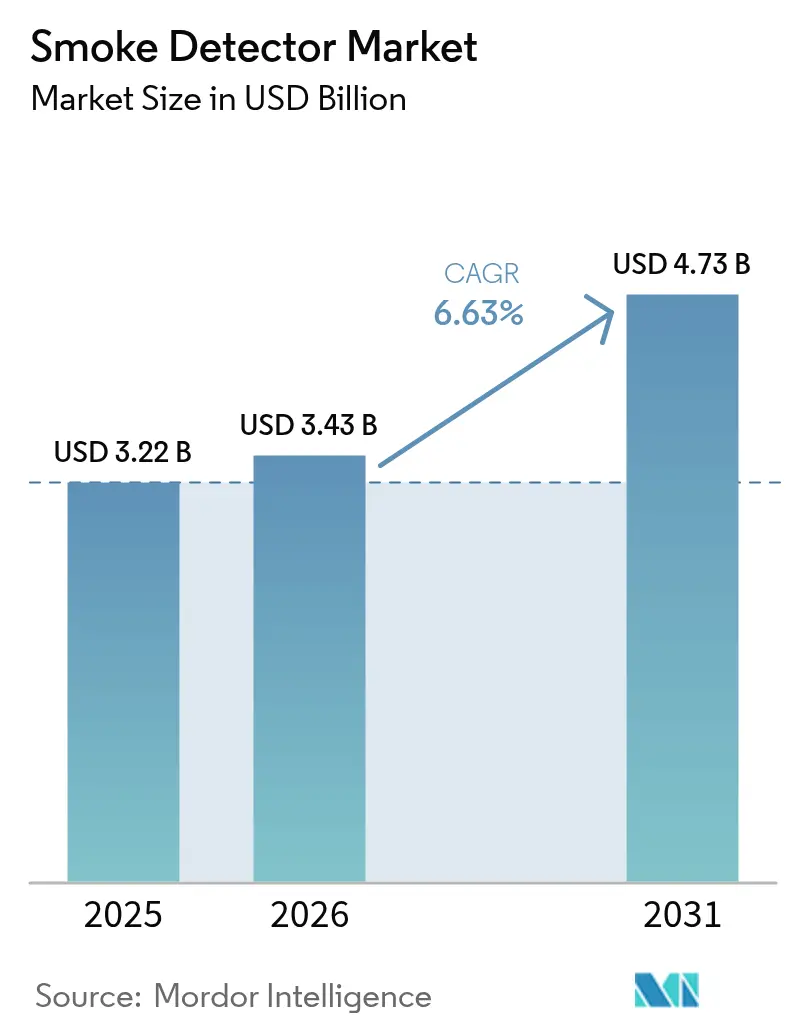

| Marktgröße (2026) | 3.43 Milliarden US-Dollar |

| Marktgröße (2031) | 4.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Rauchmelder-Marktanalyse von Mordor Intelligence

Die Größe des Rauchmelder-Marktes wird voraussichtlich von 3,22 Milliarden USD im Jahr 2025 auf 3,43 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 4,73 Milliarden USD bei einem CAGR von 6,63 % über den Zeitraum 2026–2031 erreichen. Das Wachstum wird durch strengere Brandschutzvorschriften, anhaltende städtische Bautätigkeit und einen raschen Wandel hin zu intelligenten, versicherungsanreizgesteuerten Geräten vorangetrieben, die Fehlalarme reduzieren und Prämien senken. Bauvorschriften in Nordamerika, der EN-54-Rahmen in Europa und Chinas Nachrüstungsmandat GB 55037-2022 erweitern weiterhin die installierte Basis vernetzter Alarmanlagen, während Dualsensor- und Ansaugtechnologien das Fehlalarmproblem an komplexen Standorten angehen. Photoelektrische Produkte behalten ihre Führungsposition in Wohngebäuden mit geringem Schwelbrandrisiko, doch Mehrfachsensorsysteme gewinnen stark in Büros, Einkaufszentren und Lagerhäusern, die nun sowohl behördlicher als auch versicherungstechnischer Prüfung unterliegen. Hersteller konzentrieren sich auf versiegelte Lithiumbatterien und adressierbare IoT-Module, um die Wartung zu reduzieren und Echtzeitdaten an Gebäudemanagementsysteme zu liefern. Das Wettbewerbsfeld bleibt mäßig fragmentiert, da globale Marktführer Nischeninnovatoren übernehmen, während neue Marktteilnehmer kostengünstige, app-fähige Designs für Schwellenmärkte anbieten.

Wichtigste Erkenntnisse des Berichts

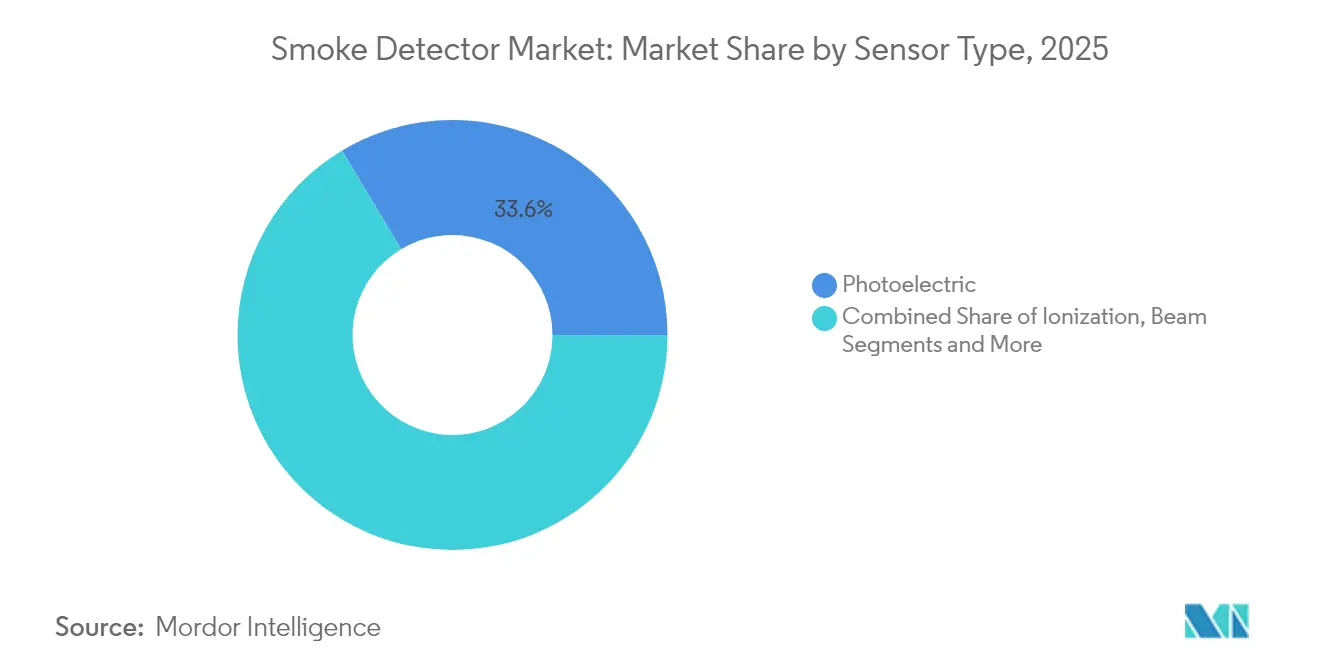

- Nach Sensortyp führten photoelektrische Sensoren mit einem Umsatzanteil von 33,58 % im Jahr 2025; die Dualsensortechnologie wird bis 2031 voraussichtlich mit einem CAGR von 8,98 % wachsen.

- Nach Stromquelle hielten batteriebetriebene Geräte im Jahr 2025 einen Marktanteil von 43,21 % am Rauchmelder-Markt, während festverdrahtete Systeme mit Batteriesicherung zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 8,36 % wachsen werden.

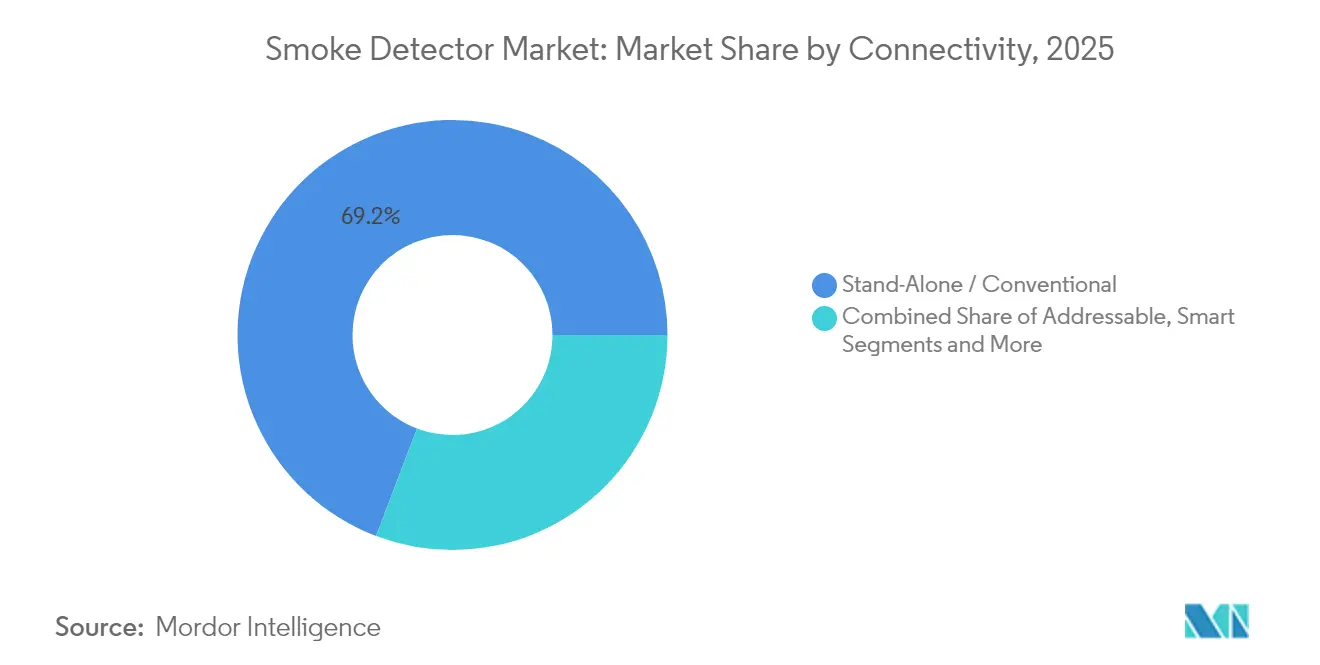

- Nach Konnektivität beherrschten eigenständige Melder im Jahr 2025 einen Anteil von 69,22 % an der Rauchmelder-Marktgröße, doch intelligente IoT-fähige Modelle werden bis 2031 voraussichtlich mit einem CAGR von 9,61 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 43,18 % der Rauchmelder-Marktgröße auf Wohnanwendungen; Transport- und Logistiklager werden bis 2031 voraussichtlich mit einem CAGR von 9,22 % wachsen.

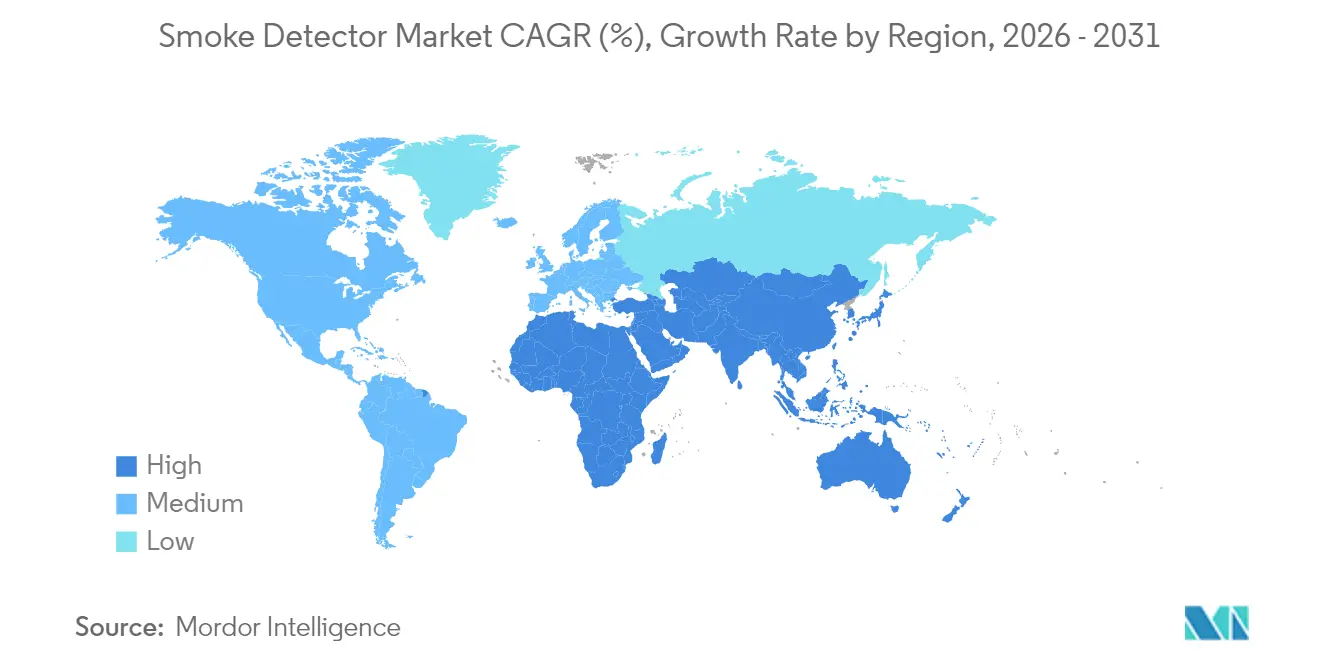

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,62 %; der asiatisch-pazifische Raum wird von 2026 bis 2031 voraussichtlich den höchsten CAGR von 7,98 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Rauchmelder-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Pflicht zur Vernetzung von Wohnrauch-Alarmanlagen in den USA und Kanada | 1.8% | Nordamerika | Mittelfristig (2–4 Jahre) |

| EN-54-29-Mehrfachsensoranforderung beschleunigt gewerbliche Nachrüstungen in Europa | 1.2% | Europa | Mittelfristig (2–4 Jahre) |

| Chinas Aktualisierung des GB50116-Codes 2024 für Hochhäuser | 1.5% | China, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| 10-jährige versiegelte Lithiumbatterie-Nachrüstungen zur Senkung der Wartungskosten in Europa | 0.9% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Versicherungsprämienrabatte für IoT-vernetzte Melder | 1.1% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| E-Commerce-Lagerboom treibt Ansaugmelder an | 0.8% | Global, konzentriert auf entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Pflicht zur Vernetzung von Wohnrauch-Alarmanlagen in den USA und Kanada

Die Aktualisierung von 24 CFR § 3280.209 verpflichtet jeden neuen oder ersetzten Alarm in US-amerikanischen Fertighäusern zur Festverdrahtung und Vernetzung, sodass alle Einheiten ausgelöst werden, wenn eine Rauch erkennt. Die R314-Klausel des International Code Council spiegelt diese Anforderung für ortsfeste Gebäude wider und erzeugt eine große Nachrüstungswelle, da Eigentümer veraltete eigenständige Geräte ersetzen. Kanada folgt mit ähnlichen Regeln in seinem National Fire Code, und der Ontario Fire Code setzt die Vernetzung sowohl in Wohneinheiten als auch in Gästezimmern durch. Da Bauherren die Vorschriften einhalten, steigen die Versandmengen mehrfach verknüpfbarer Geräte, und Versicherer senken die Prämien, was die Akzeptanz weiter fördert. Anbieter reagieren mit kombinierten kabelgebundenen und kabellosen Mesh-Lösungen, die Upgrades im bestehenden Wohnungsbestand vereinfachen.[1]US-Regierung, "24 CFR § 3280.209 – Anforderungen an Rauchmelder," law.cornell.edu

EN-54-29-Mehrfachsensoranforderung beschleunigt gewerbliche Nachrüstungen in Europa

EN 54-29 vereint Rauch-, Wärme- und CO-Sensorik unter einem zertifizierten Mehrfachsensorkopf und reduziert Fehlauslösungen in stark frequentierten Gewerbebereichen. Deutschland und Belgien verlangen nun systemweite EN-54-13-Kompatibilität, was Hotels, Einkaufszentren und Büros dazu zwingt, veraltete Einzeltechnologiedetektoren gegen typgeprüfte Hybridgeräte auszutauschen. Feuerwehren behandeln validierte Mehrfachsensorsignale als bestätigte Brände, was kostspielige Einsätze und Versicherungsrisiken reduziert – ein Vorteil, der von einigen Versicherern durch Prämienrabatte verstärkt wird. Systemintegratoren erzielen höhere Projektmargen, indem sie Melder mit adressierbaren Zentralen und Cloud-Analysen bündeln. Nachrüstungen nehmen im Vereinigten Königreich, Frankreich und den nordischen Ländern Fahrt auf, wo energieeffiziente Sanierungen durchgeführt werden.

Chinas Aktualisierung des GB50116-Codes 2024 für Hochhäuser

Chinas Allgemeiner Brandschutzcode (GB 55037-2022) trat im Juni 2023 in Kraft und ersetzt frühere GB-50016-Vorschriften; er verlangt automatische Brandmeldenetze mit Rauchmeldern in Wohnblöcken über 27 m und Gewerbegebäuden über 24 m. Gemeinden in Peking, Shanghai und Shenzhen setzen kürzere Übergangsfristen, was Eigentümer zur Nachrüstung von Millionen von Einheiten drängt. Anforderungen zur Integration von Meldern in Gebäudemanagementsysteme steigern adressierbare und IoT-Lieferungen. Inländische Hersteller sehen sich mit Volumenspitzen konfrontiert, während ausländische Anbieter von Dualsensorköpfen von strengeren Leistungsklauseln profitieren, die EN 54 widerspiegeln. Installationsumsätze steigen, da Integratoren Melder mit Notbeleuchtung und HLK-Abschaltkreisen verbinden.

10-jährige versiegelte Lithiumbatterie-Nachrüstungen zur Senkung der Wartungskosten in Europa

Langlebige versiegelte Zellenalarme begegnen dem europäischen Arbeitskostendruck, indem sie jährliche Batteriewechsel überflüssig machen und sich an Nachhaltigkeitszielen ausrichten. Nordische Sozialwohnungsbetreiber nennen mehrjährige Kosteneinsparungen, die höhere Anschaffungspreise ausgleichen. Britische Vermieter sehen Compliance-Vorteile, da Mieter keine Stromquellen deaktivieren können. Städte wie Amsterdam nehmen nun versiegelte Batterieklauseln in Wohnungssicherheitsvorschriften auf, was die Nachfrage intensiviert. Anbieter kombinieren das Energiepaket mit Niederfrequenzschallgebern, um neueren Evakuierungshilfecodes für ältere Menschen gerecht zu werden.

Analyse der Hemmnisauswirkungen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Am-241-Isotopenversorgungsengpässe für Ionisationskammern | -0.7% | Global, insbesondere Nordamerika | Langfristig (≥ 4 Jahre) |

| Qualifikationslücke bei der Installation in ASEAN-codekonformen Einsätzen | -0.5% | ASEAN-5-Länder | Mittelfristig (2–4 Jahre) |

| Fehlalarmhaftung verlangsamt die Einführung von Mehrfachsensoren im Vereinigten Königreich | -0.4% | Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Hohe Anschaffungskosten für intelligente LoRaWAN/BLE-Melder in Indien und Brasilien | -0.6% | Indien, Brasilien, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Am-241-Isotopenversorgungsengpässe für Ionisationskammern

Das Los Alamos National Laboratory hat die inländische Am-241-Produktion wieder aufgenommen, doch die Mengen bleiben knapp und die Hochlaufphase ist komplex. Geopolitische Spannungen begrenzen russische Exporte, die traditionelle Ausweichquelle. Hersteller sichern sich ab, indem sie Linien auf photoelektrische oder Dualsensorköpfe umgestalten, doch preissensible Käufer bevorzugen weiterhin Ionisation für die schnelle Flammenerkennung. Punktuelle Engpässe treiben Komponentenpreise in die Höhe, belasten die Margen und vergrößern die Preislücke zu photoelektrischen Modellen in Lateinamerika und Afrika.[2]Los Alamos National Laboratory, "United States of Americium," lanl.gov

Qualifikationslücke bei der Installation in ASEAN-codekonformen Einsätzen

Singapur und Malaysia setzen fortschrittliche EN-konforme Codes durch, doch kleinere ASEAN-Märkte verfügen nicht über Techniker, die für die Inbetriebnahme adressierbarer oder IoT-Systeme zertifiziert sind. Projekte erleiden Verzögerungen, da Integratoren Spezialteams einfliegen müssen, was die Kosten in die Höhe treibt. Multinationale Unternehmen eröffnen Schulungszentren in Bangkok und Ho-Chi-Minh-Stadt, um lokale Kapazitäten aufzubauen, doch der Mangel wird sich voraussichtlich nicht vor 2028 schließen. Regierungen erwägen die Verpflichtung zu Drittinspektionen zur Qualitätssteigerung, was für budgetbeschränkte Entwickler zusätzliche Komplexität bedeutet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: Dualsensortechnologie gewinnt an Dynamik

Photoelektrische Modelle hielten im Jahr 2025 einen Anteil von 33,58 % am Rauchmelder-Markt und werden von Vorschriften bevorzugt, die auf das Schwelbrandrisiko in Wohngebäuden abzielen. Dualsensoreinheiten, die Ionisations- und photoelektrische Prinzipien kombinieren, verzeichnen mit 8,98 % den schnellsten CAGR, da gewerbliche Vorschriften eine breitere Abdeckung verlangen. Ionisationsköpfe werden weiterhin in einkommensschwachen Wohngebäuden verkauft, sehen sich jedoch Am-241-Engpässen gegenüber, während Strahlmelder in Atrien und Stadien eingesetzt werden, die eine weitreichende Sichtlinie erfordern. Ansaugsysteme besetzen das Premiumsegment, wobei Honeywells FAAST FLEX in staubigen Industriezonen an Bekanntheit gewinnt, wo Fehlalarme Ausfallzeiten riskieren.

Die regulatorische Tendenz zur Einführung von Mehrfachsensoren verändert die Forschungs- und Entwicklungsbudgets. Eine Studie in Nature belegt, dass kapazitive Partikelanalyse Rauch von Dampf auf ppm-Ebene unterscheiden kann, was intelligentere Algorithmen ermöglicht. Die EN-54-Harmonisierung erlaubt es, Sensoren verschiedener Anbieter an gemeinsame Zentralen anzuschließen, was das Integratorrisiko senkt. Videorauchmelder, die bereits in Öl- und Gasanlagen erprobt wurden, könnten Punktsensoren ablösen, indem sie Rauch in Sekunden identifizieren, obwohl hohe Bandbreitenanforderungen den Mainstream-Einsatz bis zu einem Kostenrückgang begrenzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Stromquelle: Batteriesicherungssysteme fördern die Zuverlässigkeit

Batteriebetriebene Geräte behielten im Jahr 2025 einen Anteil von 43,21 % am Rauchmelder-Markt, da Nachrüstungen selten Verkabelung hinzufügen. Doch festverdrahtete Einheiten mit Batteriesicherung zeigen mit 8,36 % den stärksten CAGR, da Vorschriften darauf bestehen, dass Alarme auch bei Stromausfällen funktionieren. Versiegelte 10-Jahres-Lithiumpakete gewinnen in Europa an Beliebtheit, sparen jährliche Wartung und verhindern Manipulationen durch Benutzer. Solarunterstützte Köpfe und energiegewinnende Mikrogeneratoren bleiben eine Nische, beschränkt auf abgelegene Bergbau- oder Telekommunikationsunterkünfte.

Die Gesamtbetriebskosten leiten die Kaufentscheidung mehr als der Aufkleberpreis. Die Feuerwehr Denver fördert Lithiumbatteriealarme, um Einsätze wegen piepsender Niedrigbatteriewarnungen zu reduzieren. OEM-Dashboards melden nun den Batteriezustand, sodass Immobilienverwalter Einheiten proaktiv ersetzen können. Forschungsprojekte erkunden die Energiegewinnung aus HLK-Vibrationen in Gebäuden, doch die kommerzielle Reife liegt mindestens fünf Jahre entfernt.

Nach Konnektivität: Intelligente IoT-Integration beschleunigt sich

Eigenständige Einheiten dominieren im Jahr 2025 weiterhin mit einem Anteil von 69,22 %, doch intelligente IoT-vernetzte Geräte verzeichnen einen CAGR von 9,61 %, gestützt durch Versicherungsrabatte und app-basiertes Management. Adressierbare Systeme füllen die Lücke für Schulen oder Büros, die eine zentrale Anzeige ohne vollständige Cloud-Dienste benötigen. LoRaWAN-Pilotprojekte belegen eine tiefe Gebäudedurchdringung für vernetzte Alarme bei bescheidener Bandbreite, doch die Modulkosten verlangsamen die Einführung außerhalb von Fortune-500-Standorten.

Die Interoperabilität mit Gebäudemanagementsystemen ist nun entscheidend. Projekte in Sydney kombinieren Notbeleuchtungsknoten mit Rauchsensorik und teilen ein kabelloses Backbone für beide Funktionen. Anbieter öffnen APIs, damit Facility-Software Fehlalarme nach visueller Bestätigung aus der Ferne stummschalten kann. Cybersicherheits-Firewalls und Datenschutzklauseln werden in Ausschreibungsunterlagen obligatorisch und prägen Produkt-Roadmaps.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Lagerhaltung treibt gewerbliches Wachstum

Wohngebäude behielten im Jahr 2025 einen Umsatzanteil von 43,18 % am Rauchmelder-Markt, gestützt durch nordamerikanische Vernetzungsmandate. Transport- und Logistiklager verzeichnen jedoch mit 9,22 % den höchsten CAGR, da der E-Commerce eine höhere Lagerdichte antreibt und automatisierter Abruf das Zündrisiko erhöht. Büros, Krankenhäuser und Hotels erneuern Systeme, um EN-54-Kompatibilitätsprüfungen zu erfüllen und intelligente Analysen für das Evakuierungsmanagement zu nutzen.

Lagerbetreiber setzen Ansaugleitungen ein, die Luft in Dachbodenhöhe entnehmen und bis zu 60 Minuten Frühwarnung geben, bevor Rauch bodennah gelegene Köpfe erreicht. Rechenzentren, ein weiteres heißes Industriesegment, bevorzugen saubere Unterdrückungsmittel, die durch Frühwarnmelder ausgelöst werden, um die Betriebszeit zu schützen. Öl- und Gasanlagen spezifizieren weiterhin UV/IR-Flammenmelder als Ergänzung, wo Kohlenwasserstoffbrände schnell eskalieren.

Geografische Analyse

Nordamerika trug im Jahr 2025 39,62 % des Umsatzes des Rauchmelder-Marktes bei, angetrieben durch strenge Bauvorschriften und weitverbreitete Versicherungsanreize. US-amerikanische Fertighausvorschriften verlangen festverdrahtete vernetzte Alarme, während Kanadas Fire Code diese Klauseln widerspiegelt. State Farms Verteilung von 2 Millionen Ting-Sensoren veranschaulicht den versicherungsgetriebenen intelligenten Wandel, und Liberty Mutual bietet gestaffelte Prämien für Melder der Marke Google an. Mexikos Industriekorridore übernehmen Ansaugsysteme zum Schutz von Exportlagern, die Nearshoring-Marken bedienen.

Der asiatisch-pazifische Raum verzeichnet für 2026–2031 den schnellsten CAGR von 7,98 %. Chinas GB 55037-2022 schreibt Meldernetzwerke in allen Hochhauswohngebäuden vor und fördert die IoT-Integration mit Immobilienverwaltungs-Dashboards, was die Rauchmelder-Marktgröße für die Region bis 2030 erheblich steigert. Japan übernimmt Mehrfachsensorprodukte zur Lösung der Herausforderungen in dicht bebauten städtischen Gebäuden, während Indiens Smart-City-Projekte LoRaWAN aus Budgetgründen höflich übergehen, aber adressierbare Leitungen in Metrostationen bevorzugen. ASEAN-Nationen kämpfen mit Installateursengpässen, was einige Projekte trotz steigendem Bewusstsein verzögert.

Europa verzeichnet ein mittleres einstelliges Wachstum, da die EN-54-Harmonisierung Nachrüstungen unterstützt. Deutschland und Belgien setzen den Nachweis der EN-54-13-Kompatibilität durch, was die Nachfrage nach vollständigen Systemupgrades steigert. Das britische Fehlalarmgebührensystem stellt eine zusätzliche Hürde dar, drängt Eigentümer jedoch gleichzeitig dazu, in bessere Technologie zu investieren, sobald die Einführungsrisiken überwunden sind. Nordische Länder setzen sich für versiegelte Lithiumdesigns zur Wartungsreduzierung ein. Südeuropa setzt auf Gastgewerbebauten, wo der Tourismus sich erholt und Eigentümer Ionisationsköpfe aus den 1990er Jahren durch Dualsensoreinheiten ersetzen, um neuen Versicherungsklauseln zu entsprechen.

Wettbewerbslandschaft

Das Feld bleibt mäßig fragmentiert. Honeywell, Siemens und Johnson Controls unterhalten globale Präsenzen und nutzen ihre Größe, um Komponenten zu verhandeln und Firmware-Updates einzuführen, die ältere Zentralen mit neuen Köpfen kompatibel halten. Johnson Controls' 16,5-Milliarden-USD-Übernahme von Tyco kombinierte Stärken in Unterdrückung und Erkennung und ermöglicht gebündelte Angebote für Großprojekte. Honeywell bewirbt die FAAST-FLEX-Ansauglinie, während Siemens adressierbare Schleifen mit Selbsttestfunktionen verfeinert, die die Wartung reduzieren.

Mittelständische Spezialisten wie Hochiki und Apollo Fire Detectors differenzieren sich durch Mehrfachsensorgeschwindigkeit und offene Protokollkommunikation. X-Sense und andere preisaggressive Neueinsteiger verfolgen E-Commerce-Kanäle und bündeln App-Dashboards und Sprachassistenten, um Heimwerker-Anwender anzusprechen. Googles Ausstieg aus der eigenen Melderfertigung im Jahr 2025 und die Allianz mit First Alert zeigen, dass Plattformanbieter Partnerschaften gegenüber dem Hardwarebesitz bevorzugen.

Strategische Allianzen nehmen zu. Versicherer arbeiten mit OEMs zusammen, um Datenpipelines einzubetten, die die Alarmverfügbarkeit nachweisen, und Telekommunikationsunternehmen bündeln Melder mit Breitbandplänen in Südkorea und Spanien. Anbieter widmen ihre Forschungs- und Entwicklungsressourcen KI-basierten Analysen, die Dampf, Zigarettenrauch und Kochdünste unterscheiden, mit dem Ziel, das Fehlalarmproblem zu reduzieren, das in reifen Volkswirtschaften noch immer ein Drittel der Feuerwehreinsätze auslöst.

Marktführer der Rauchmelder-Branche

Honeywell International Inc.

Siemens AG

Johnson Controls International PLC

Carrier Global – Kidde

Robert Bosch GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Honeywell stellte EN-zugelassene selbsttestende Rauchmelder vor, die die Brandsicherheit durch automatisierte Diagnosefunktionen verbessern, die den Wartungsaufwand reduzieren und gleichzeitig einen zuverlässigen Betrieb gewährleisten.

- Februar 2025: Jade Bird Fire kündigte einen Plan im Wert von 16,5 Millionen USD an, die Alarmmarke Firehawk zu übernehmen, um sein Produktportfolio und seine Marktpräsenz in Commonwealth-Ländern und darüber hinaus zu erweitern.

- Januar 2025: Ambient Photonics ging eine Partnerschaft mit Google ein, um solarbetriebene Geräte unter Verwendung bifazialer Solarzellen zu entwickeln, die möglicherweise den Batteriewechsel in Rauchmeldern und anderen IoT-Geräten überflüssig machen.

- Oktober 2024: Whisker Labs gab den Versand seines einmillionsten Ting-Sensors bekannt, was eine bedeutende Marktdurchdringung für seine Technologie zur Erkennung elektrischer Brandgefahren markiert.

Berichtsumfang des globalen Rauchmelder-Marktes

Rauchmelder werden eingesetzt, um Rauch in der Umgebung zu erkennen. Im Falle eines Brandnotfalls kann das System Alarme auslösen und Sicherheitssysteme aktivieren. Die Systeme sind je nach Verwendungszweck und Einsatzumgebung in verschiedenen Typen erhältlich, wobei sowohl photoelektrische als auch Ionisationsmelder wirksame Rauchsensoren sind. Diese Systeme sind von großer Bedeutung und werden in vielen gewerblichen und Wohnbereichen eingesetzt.

Der Rauchmelder-Markt ist segmentiert nach Technologietyp (Ionisationsrauchmelder, photoelektrischer Rauchmelder, Strahlrauchmelder), Endnutzerbranche (Gewerbe, Wohnbereich, Transport und Logistik, Öl und Gas) und Geografie.

| Photoelektrisch |

| Ionisation |

| Dualsensor (Ionisation + Photoelektrisch) |

| Strahl |

| Ansaugend / Luftprobenahme |

| Batteriebetrieben |

| Festverdrahtet |

| Festverdrahtet mit Batteriesicherung |

| Solar und Energiegewinnung |

| Eigenständig / Konventionell |

| Adressierbar |

| Intelligent / IoT-fähig |

| Wohnbereich | |

| Gewerbe | Unternehmensbüros |

| Gastgewerbe und Freizeit | |

| Bildungseinrichtungen | |

| Gesundheitseinrichtungen | |

| Einzelhandel und Einkaufszentren | |

| Industrie | Öl und Gas |

| Fertigungsanlagen | |

| Rechenzentren | |

| Transport und Logistik | Luftfahrt |

| Marine | |

| Schiene und Metro |

| Direkt / Systemintegratoren | |

| Indirekt | Stationärer Einzelhandel / Großhandel |

| Online (E-Commerce) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Sensortyp | Photoelektrisch | |

| Ionisation | ||

| Dualsensor (Ionisation + Photoelektrisch) | ||

| Strahl | ||

| Ansaugend / Luftprobenahme | ||

| Nach Stromquelle | Batteriebetrieben | |

| Festverdrahtet | ||

| Festverdrahtet mit Batteriesicherung | ||

| Solar und Energiegewinnung | ||

| Nach Konnektivität | Eigenständig / Konventionell | |

| Adressierbar | ||

| Intelligent / IoT-fähig | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | Unternehmensbüros | |

| Gastgewerbe und Freizeit | ||

| Bildungseinrichtungen | ||

| Gesundheitseinrichtungen | ||

| Einzelhandel und Einkaufszentren | ||

| Industrie | Öl und Gas | |

| Fertigungsanlagen | ||

| Rechenzentren | ||

| Transport und Logistik | Luftfahrt | |

| Marine | ||

| Schiene und Metro | ||

| Nach Vertriebskanal | Direkt / Systemintegratoren | |

| Indirekt | Stationärer Einzelhandel / Großhandel | |

| Online (E-Commerce) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Rauchmelder-Markt derzeit?

Der Rauchmelder-Markt erzielte im Jahr 2026 einen Umsatz von 3,43 Milliarden USD und wird bis 2031 voraussichtlich 4,73 Milliarden USD erreichen.

Welche Region führt den Rauchmelder-Markt an?

Nordamerika entfiel im Jahr 2025 aufgrund strenger Vernetzungsvorschriften und starker Versicherungsanreize auf 39,62 % des Umsatzes.

Welches Segment wächst innerhalb des Rauchmelder-Marktes am schnellsten?

Transport- und Logistiklager verzeichnen bis 2031 mit 9,22 % den höchsten CAGR, da der E-Commerce expandiert.

Wie beeinflussen Versicherungsunternehmen die Akzeptanz?

Versicherer wie Liberty Mutual und State Farm bieten Prämienreduktionen von 5–20 % für IoT-vernetzte Melder an, was die Einführung intelligenter Geräte beschleunigt.

Warum werden Dualsensormelder immer beliebter?

Vorschriften wie EN 54-29 verlangen Mehrfachsensorfähigkeit zur Reduzierung von Fehlalarmen, was den Dualsensorabsatz mit einem CAGR von 8,98 % vorantreibt.

Welche Herausforderungen hemmen das Marktwachstum in Schwellenländern?

Hohe Anschaffungskosten für intelligente LoRaWAN/BLE-Melder und ein Mangel an zertifizierten Installateuren in ASEAN-Ländern verlangsamen die Einführung trotz steigendem Bewusstsein.

Seite zuletzt aktualisiert am: