Marktgröße und Marktanteil der Röntgendetektoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.56 Milliarden US-Dollar |

| Marktgröße (2031) | 6.23 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

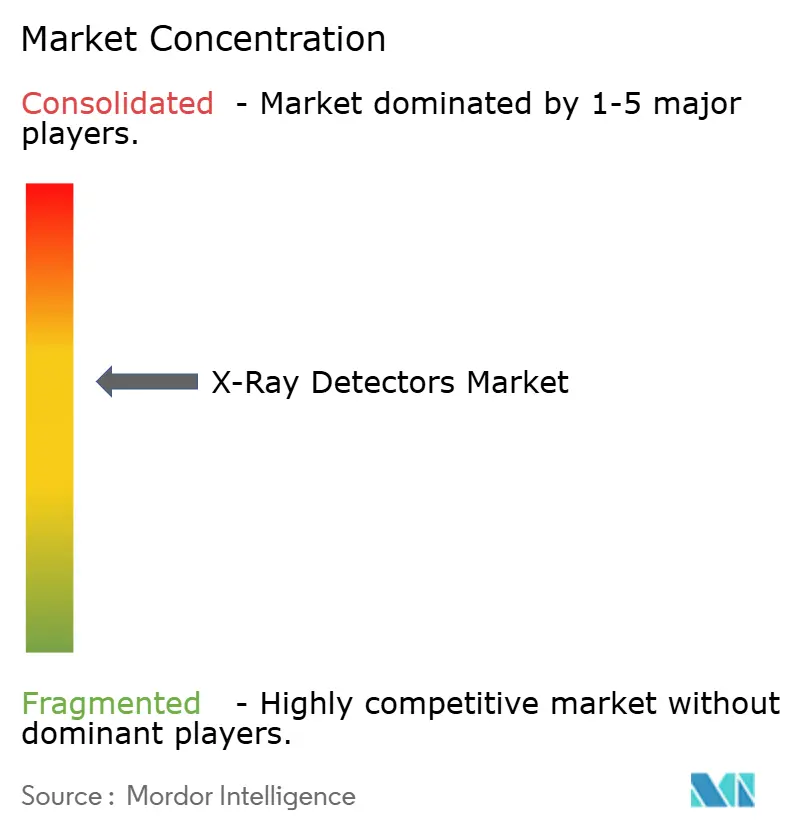

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Röntgendetektoren von Mordor Intelligence

Die Marktgröße für Röntgendetektoren wird im Jahr 2026 auf USD 4,56 Milliarden geschätzt und soll bis 2031 USD 6,23 Milliarden erreichen, mit einem CAGR von 6,44 %. Die Nachfrage konzentriert sich auf Direktkonversions-Flachbildtechnologie, Point-of-Care-Tragbarkeit und Halbleiter-Lokalisierungsprogramme, die die Lieferzeiten für amorphe Selen- und Cadmiumtellurid-Substrate verkürzen. Krankenhäuser priorisieren dosiseffiziente Detektoren, die mit den „Image Gently”-Kampagnen übereinstimmen, während Notaufnahmen die Einführung der Funktechnik beschleunigen, um den Patiententransport zu reduzieren. Die Regierungen Indiens, der Vereinigten Staaten und der Europäischen Union verknüpfen Anreize zur Chipfertigung mit der Selbstversorgung bei Medizinprodukten und stärken damit die Versorgungssicherheit. Die Wettbewerbsdynamik hängt von der vertikalen Integration, KI-fähiger Firmware und Cybersicherheitszertifizierung ab, da Anbieter ihre Margen gegen preisgünstigere asiatische Wettbewerber verteidigen.

Wichtigste Erkenntnisse des Berichts

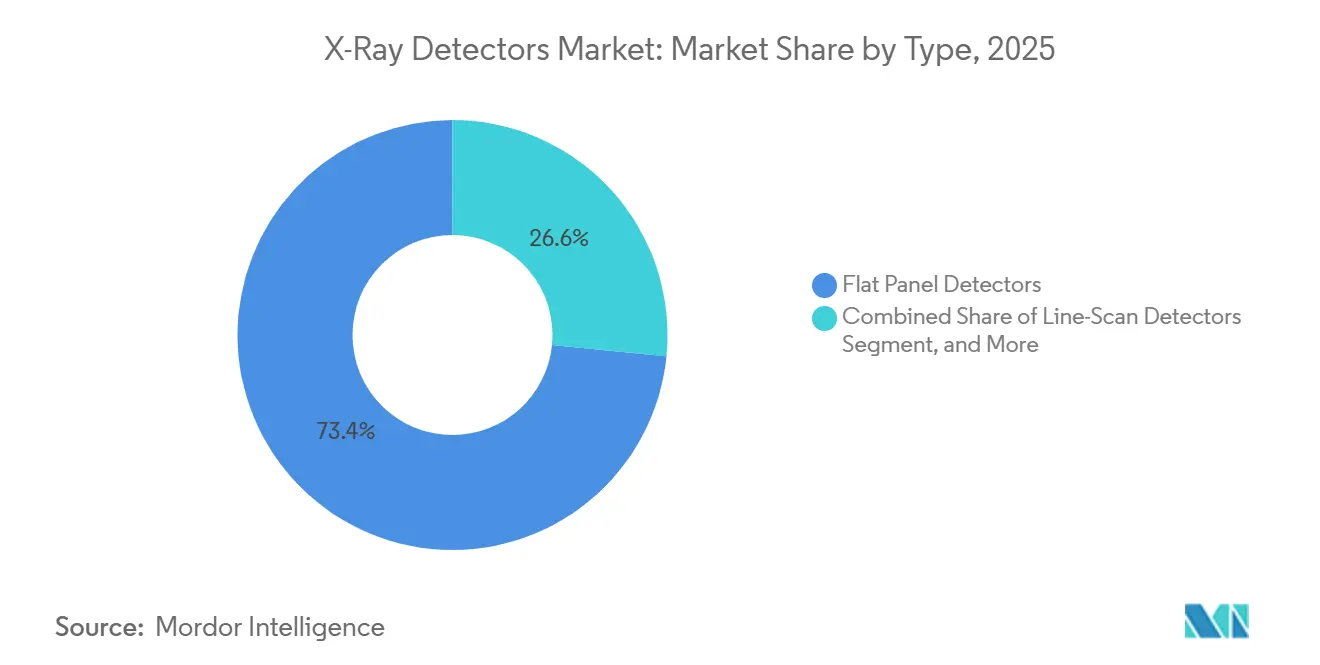

- Nach Typ entfielen im Jahr 2025 73,42 % des Umsatzanteils auf Flachbilddetektoren, und direkte Flachbildeinheiten werden voraussichtlich bis 2031 mit einem CAGR von 7,49 % wachsen.

- Nach Tragbarkeit hielten Festinstallierte Panels im Jahr 2025 62,38 % der Nachfrage, während Tragbare Panels bis 2031 voraussichtlich einen CAGR von 6,83 % verzeichnen werden.

- Nach Anwendung trug die Medizinische Bildgebung im Jahr 2025 68,13 % zum Umsatz bei, und die Veterinärbildgebung wird voraussichtlich im Prognosezeitraum mit einem CAGR von 7,61 % wachsen.

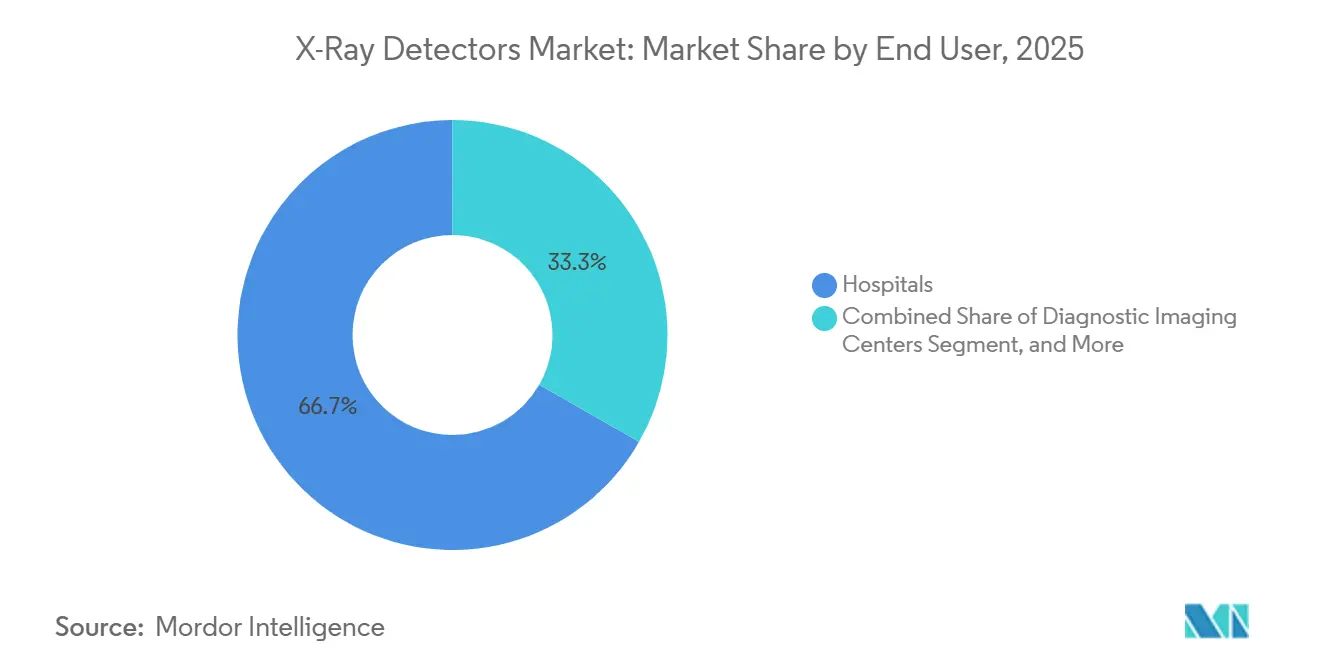

- Nach Endnutzer generierten Krankenhäuser im Jahr 2025 66,73 % des Umsatzes, während Diagnostische Bildgebungszentren voraussichtlich mit einem CAGR von 7,69 % wachsen werden.

- Nach Panelgröße erfassten Großflächenformate im Jahr 2025 einen Anteil von 56,71 %, und Kleinflächendetektoren werden voraussichtlich mit einem CAGR von 6,96 % am schnellsten wachsen.

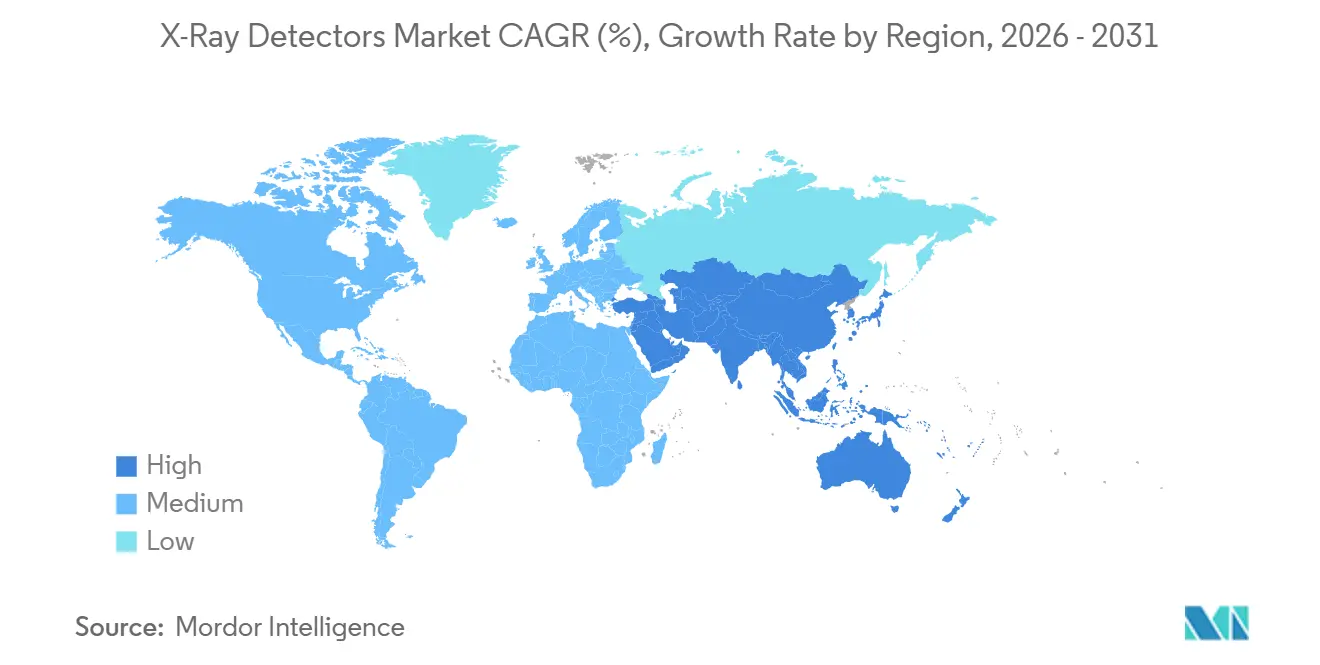

- Nach Geografie führte Nordamerika mit 38,92 % des Umsatzes im Jahr 2025, und die Asien-Pazifik-Region wird voraussichtlich mit einem CAGR von 7,41 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Röntgendetektoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbreitung von Direktkonversions-Flachbilddetektoren | +2.1% | Nordamerika, Europa, städtische Tertiärkrankenhäuser im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Schnelle Ausweitung der Nachfrage nach Point-of-Care- und Tragbarer Bildgebung | +1.4% | Notaufnahmen und Intensivstationen weltweit | Kurzfristig (≤ 2 Jahre) |

| Integration KI-gestützter Bildverarbeitungs-Workflows | +0.9% | Führerschaft Nordamerika und Europa, Asien-Pazifik als Nachfolger | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an Zerstörungsfreier Prüfung in der Elektrofahrzeug- und Luft- und Raumfahrtindustrie | +0.7% | China, Südkorea, Deutschland, Nordamerika | Langfristig (≥ 4 Jahre) |

| Staatliche Erstattungen zur Förderung von Digitaler Radiografie-Upgrades | +0.8% | Vereinigte Staaten, Europa, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Anreize zur Lokalisierung der Halbleiter-Lieferkette | +0.5% | Vereinigte Staaten, Europäische Union, Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbreitung von Direktkonversions-Flachbilddetektoren

Direktkonversions-Panels verwenden amorphes Selen oder Cadmiumtellurid, um Röntgenphotonen direkt in elektrische Ladung umzuwandeln, wobei die Szintillatorschicht entfällt, die typischerweise einen Signalverlust von 30–40 % verursacht.[1]Agfa, "Agfa Launches New XF+ Digital Radiography Solution," agfa.com Die Detektivquanteneffizienz übersteigt 0,7 bei 1 Linienpaar pro Millimeter (lp/mm), was eine Dosisreduzierung von 20–25 % für Thoraxradiografie und orthopädische Bildgebung ermöglicht. Krankenhäuser schreiben inzwischen in 60 % der Ausschreibungsunterlagen die Direktkonversionstechnologie vor, da eine geringere Patientenexposition mit globalen Dosisreduzierungskampagnen übereinstimmt. Anbieter differenzieren sich durch Pixelrasterfortschritte bis hinunter zu 150 µm und eine bordeigene 16-Bit-Konvertierung, die den Weichteilkontrast verbessert. Da sich die Halbleitererträge verbessern, sinken die Panelpreise in den Bereich der Computerradiografie, was den Austausch beschleunigt.

Schnelle Ausweitung der Nachfrage nach Point-of-Care- und Tragbarer Bildgebung

Notaufnahmen führen 40 % der Krankenhausradiografien durch; Patiententransporte können jedoch die Diagnose verzögern und das Infektionsrisiko erhöhen. Drahtlose Panels unter 3 kg übertragen jetzt 14 × 17-Zoll-Bilder über 5-GHz-WLAN in unter 4 Sekunden, was Bettseiten-Untersuchungen ermöglicht, ohne Lebenserhaltungsleitungen zu trennen. Die WHO-Resolution WHA78.13 hat die Tragbare Radiografie als wesentliche Geräteklasse eingestuft und die Gesundheitsministerien verpflichtet, für mobile Flotten zu budgetieren. Die jährlichen Lieferungen steigen daher zweistellig in Asien-Pazifik-Feldkrankenhäusern und US-amerikanischen Intensivstationen. Die niedrigeren Investitionskosten im Vergleich zur Errichtung fester Räume erweitern den Zugang in ressourcenarmen Umgebungen.

Integration KI-gestützter Bildverarbeitungs-Workflows

In der Detektorfirmware eingebettete Faltungsnetze zentrieren Expositionen automatisch, bewerten die Bildqualität und kennzeichnen Positionierungsfehler innerhalb von 2 Sekunden.[2]Integrating the Healthcare Enterprise, "AI Workflow for Imaging," ihe.net Radiologieabteilungen dokumentieren 40 % Zeitersparnis für Technologen und 15 % weniger Wiederholungsuntersuchungen. Die Leitlinie des Amerikanischen Kollegiums für Radiologie von 2024 schreibt monatliche Sensitivitätsprüfungen vor, um sicherzustellen, dass Algorithmen im Laufe der Zeit präzise bleiben. Edge Computing umgeht Latenz- und Datensouveränitätsbedenken in Europa. KI-Bereitschaft wird schnell zu einem zentralen Bewertungskriterium, das Anbieter mit offenen APIs bevorzugt.

Wachsender Bedarf an Zerstörungsfreier Prüfung in der Elektrofahrzeug- und Luft- und Raumfahrtindustrie

Batteriewerke für Elektrofahrzeuge prüfen jede Schweißnaht, um einen thermischen Durchgang zu verhindern, was die Nachfrage nach Zeilenscan-Arrays antreibt, die 400-mm-Module bei 50-µm-Auflösung in unter 90 Sekunden abbilden.[3]Fraunhofer-Institut EZRT, "XXL-CT," ezrt.fraunhofer.de Luft- und Raumfahrtunternehmen bestehen auf CT-Scans von additiv gefertigten Schaufeln und lösen damit Bestellungen für 5-m-Detektorbögen aus, die gesamte Flugzeugzellen erfassen können. NASAs Phasenkontrastdurchbruch von 2024 verbessert die Erkennung von Verbundwerkstoffdelaminierungen ohne den Einsatz von Kontrastmitteln, und der Technologietransfer an Gerätehersteller ist im Gange. Industrielle Durchsatzanforderungen werden somit mit medizinischer Bildqualität synchronisiert und erweitern so die adressierbare Marktchance.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabkosten für DR-Systeme und Wartungsverträge | -0.6% | Schwellenmärkte und ländliche Krankenhäuser weltweit | Kurzfristig (≤ 2 Jahre) |

| Komplexe Mehrregionen-Regulierungskonformität für Detektormaterialien | -0.4% | Globale Hersteller, die in den USA, der EU und China verkaufen | Mittelfristig (2–4 Jahre) |

| Lange Ersatzzyklen in Krankenhaus-Radiografieräumen | -0.3% | Reife Installationen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Eskalierende Cybersicherheitsrisiken für vernetzte Detektoren | -0.3% | Nordamerika und Europa unter erhöhter Prüfung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabkosten für DR-Systeme und Wartungsverträge

Ein vollständiger Digitaler Radiografieraum kostet USD 150.000–300.000, was dem Dreifachen des Preises der Computerradiografie entspricht. Jährliche Wartungsverträge erhöhen die Gesamtkosten um 8–12 %. Ländliche Krankenhäuser, die bei einer Median-Marge von 1,5 % arbeiten, schieben Upgrades um mehr als ein Jahrzehnt auf. Erstattungserhöhungen im Rahmen des Ambulanten Prospektiven Zahlungssystems von 2025 hinken der Geräteinflation hinterher und schränken ROI-Berechnungen ein. Kapitalbeschränkte Einrichtungen halten daher trotz höherer Dosen und langsamerer Arbeitsabläufe an Legacy-Phosphorplatten fest.

Komplexe Mehrregionen-Regulierungskonformität für Detektormaterialien

Hersteller müssen FDA-510(k)-Verfahren, technische Unterlagen zur EU-Medizinprodukteverordnung und NMPA-Typprüfungen in China jonglieren, jeweils mit unterschiedlichen Kennzeichnungs- und Sicherheitsdokumentationsanforderungen. Parallele Designhistorien erhöhen die einmaligen Entwicklungskosten um USD 0,2 Millionen pro Modell und verlängern die Markteinführungsfristen um bis zu 12 Monate. Kleinere Innovatoren empfinden die Belastung als unerschwinglich, was die Technologieverbreitung auf internationalen Märkten verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Direktkonversions-Flachbildpanels rücken in den Mittelpunkt

Der Marktanteil der Röntgendetektoren für Flachbildtechnologie erreichte im Jahr 2025 73,42 %, und das Segment soll bis 2031 mit einem CAGR von 7,49 % wachsen. Direkte Panels gewinnen an Beliebtheit, weil sie Lichtstreuung unterdrücken und eine Modulationsübertragungsfunktion von über 0,5 bei 5 lp/mm erreichen. Indirekte Panels bleiben dort beliebt, wo Budgetbeschränkungen niedrigere Vorabkosten begünstigen, aber Fortschritte bei nadelstrukturiertem Cäsiumiodid verengen den Qualitätsabstand. Die Computerradiografie wird voraussichtlich mit einem CAGR von 2,1 % zurückgehen, da die Filmverarbeitung aus Krankenhausbudgets gestrichen wird, obwohl 18 % der installierten Basis in einkommensschwachen Regionen noch auf Phosphorplatten angewiesen ist. Ladungsgekoppelte Bauelemente dominieren Nischen-Zahnmedizinkanäle, während Zeilenscan-Arrays in Flughafen-Sicherheitsinstallationen wachsen, die Dual-Energie-CT einsetzen. Robuste Nachfrage in industriellen und veterinären Sektoren hält Legacy-Formate profitabel, wenn auch rückläufig.

Eine stetige Pipeline von Direktkonversions-Rollouts kalibriert die Beschaffungsökonomie neu. Anbieter berichten, dass 55 % der neuen Flachbildbestellungen jetzt amorphe Selen-Fotokonduktoren spezifizieren. Steigende Erträge und lokalisierte Fertigung im Rahmen des CHIPS-Gesetzes werden voraussichtlich die direkten Panel-Kosten pro 14 × 17-Zoll-Einheit bis 2028 auf etwa USD 12.000 senken und damit die Einführung in kommunalen Bildgebungszentren katalysieren. Indirekte Panels dienen inzwischen als Wertsegment für preissensible Märkte, mit Lieferanten-Roadmaps, die auf dünneren Szintillatoren und KI-getriebenem Entrauschen basieren, um ihre Relevanz zu verlängern.

Nach Tragbarkeit: Drahtlose Mobilität setzt sich durch

Feste Systeme hielten im Jahr 2025 62,38 % des Umsatzes; die tragbare Kategorie verfolgt jedoch einen CAGR von 6,83 %, dank Verbesserungen im klinischen Workflow. Krankenhäuser, die Intensivstationen mit akkubetriebenen Detektoren ausstatten, verkürzen die Durchlaufzeit für Bettseitenuntersuchungen von 45 Minuten auf unter 10 Minuten und setzen damit Technologenkapazität frei. Die Marktgröße für Röntgendetektoren für tragbare Einheiten wird voraussichtlich im Prognosezeitraum um fast USD 0,5 Milliarden steigen. Drahtlosprotokolle, die 200 Aufnahmen pro Ladung und eine Bildübertragung in unter 4 Sekunden unterstützen, erfüllen die Erwartungen der Radiologen an Echtzeit-Überprüfungen. Tierkliniken nehmen Handpanels mit einem CAGR von 8,1 % an, um Sedierung bei der Bildgebung von ängstlichen Haustieren zu vermeiden.

Feste Detektoren dominieren weiterhin Hochdurchsatz-Fluoroskopie-Räume, in denen Glasfaserverbindungen eine Akquisition mit 30 fps gewährleisten, und Großflächenpanels erfüllen die Anforderungen an lange Beine und die gesamte Wirbelsäule ohne Zusammensetzen. Dennoch kippt die WHO-Klassifizierung der Mobilen Radiografie als wesentliches Gerät und die durch Geber finanzierte Beschaffung in Schwellenmärkten das inkrementelle Volumen in Richtung tragbarer Produkte und erodiert allmählich den Anteil fester Geräte.

Nach Anwendung: Veterinärbildgebung verzeichnet den schnellsten Anstieg

Die Medizinische Bildgebung trug 2025 68,13 % des Umsatzes bei, verankert durch 1,2 Milliarden jährliche Verfahren. Die Veterinärbildgebung führt das Feld jedoch mit einem CAGR von 7,61 % an, da die globale Haustierhaltung zunimmt und die Versicherungsdurchdringung in Nordamerika auf 25 % steigt. Aktualisierte Abschirmungsvorschriften verpflichten Kliniken zur Umstellung von Film, und Flachbildanbieter bündeln kompakte Generatoren und Software, die für Tieranatomie optimiert ist. Zahnarztpraxen migrieren von Film zu digitalen intraoralen Sensoren mit einem CAGR von 5,9 %, angetrieben durch sofortige Auslesungen und reduzierten Chemikalienabfall.

Die Sicherheitsüberprüfung macht 12 % der aktuellen Nachfrage aus, angetrieben durch den Einsatz von Dual-Energie-CT, der Fehlalarme um 35 % reduziert. Die Industrielle Zerstörungsfreie Prüfung fügt einen CAGR-Rückenwind von 6,9 % hinzu, da Elektrofahrzeug-Batterielinien und Luft- und Raumfahrt-Additivfertigungsstandorte eine 100%ige Inspektion erfordern. Andere aufstrebende Anwendungen, von der Lebensmittelinspektion bis zur geologischen Kernanalyse, belegen eine bescheidene, aber robuste Einführung, da die Bildqualität verbessert und die Detektorpreise sinken.

Nach Endnutzer: Ambulante Zentren übertreffen andere

Krankenhäuser generierten 66,73 % des Umsatzes im Jahr 2025, aber Diagnostische Bildgebungszentren werden voraussichtlich diese übertreffen und mit einem CAGR von 7,69 % wachsen, da Kostenträger das Volumen in kostengünstigere Umgebungen umlenken. Die Marktgröße für Röntgendetektoren für ambulante Zentren soll bis 2031 um fast USD 0,7 Milliarden steigen, da sich die Erstattungsunterschiede ausweiten. Fachkliniken, insbesondere orthopädische und chiropraktische Praxen, investieren in interne Radiografie, um eine Diagnose beim selben Besuch zu sichern. Industrielle Einrichtungen halten 11 % der Nachfrage aufrecht, angetrieben durch Pflichtinspektionen in der Batterie- und Luft- und Raumfahrtmontage. Forschungsinstitute befehligen einen kleinen, aber stabilen Anteil durch Photonenzählungs-Upgrades für Synchrotron- und Kleintierarbeiten.

Tierkliniken machen heute nur 3 % der Lieferungen aus, expandieren jedoch mit einem CAGR von 8,1 %, angetrieben durch Premium-Haustierversorgungsausgaben und Versicherer-Mandate für die digitale Studieneinreichung. Verbleibende Nischen, einschließlich Zahnarztpraxen und Sicherheitsbehörden, aggregieren sich auf 7 % und zeigen eine konsistente Umstellung von Film und Bildverstärkern.

Nach Panelgröße: Kompakte Formate gewinnen an Dynamik

Großflächendetektoren hielten im Jahr 2025 einen Anteil von 56,71 % und dominieren weiterhin die Märkte für allgemeine Radiografie und Fluoroskopie. Kleinflächenformate steigen jedoch mit einem CAGR von 6,96 % an, angetrieben durch zahnärztliche, pädiatrische und veterinäre Einführung. Mittelpanels im Bereich von 8 × 10 bis 11 × 14 Zoll werden in Traumabereichen eingesetzt, wo leichte Designs die Patientenpositionierung erleichtern. Der Marktanteil der Röntgendetektoren für Kleinflächeneinheiten wird voraussichtlich steigen, da intraorale Sensoren den Film übertreffen und eine Diagnose am Stuhl ermöglichen und die Notwendigkeit zur chemischen Entsorgung eliminieren.

Anbieter bieten jetzt 17 × 34-Zoll-Einzelbelichtungsdetektoren an, die Zusammensetzungsartefakte bei der Skoliose-Bildgebung eliminieren, während Fortschritte in der Batterietechnologie das Gewicht tragbarer Panels auf unter 2,5 kg reduzieren. Großflächige Panels bleiben für Wirbelsäulen- und Interventionsanwendungen unersetzlich, aber der Umsatzmix verlagert sich stetig in Richtung kompakter und mittlerer Größen, da Spezialanwendungen gedeihen.

Geografische Analyse

Nordamerika behielt 38,92 % des Umsatzes im Jahr 2025 und wird bis 2031 mit einem CAGR von 6,1 % wachsen. Die installierte Durchdringung der Digitalen Radiografie übersteigt 85 %, sodass Ersatz, nicht Erstkauf, das Volumen antreibt. Die Bundeserstattung stieg im Jahr 2025 nur um 2,9 %, was hinter der Geräteinflation zurückblieb und die Upgrade-Zyklen verlängerte. Sicherheitsbehörden fügen inkrementelle Nachfrage hinzu: Die TSA installierte 2024 300 Checkpoint-CT-Einheiten und strebt bis 2030 2.218 an. Der Zoll- und Grenzschutz wird bis 2028 153 großräumige Scanner einführen.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einem CAGR von 7,41 %, gestützt durch Indiens Bestrebungen, einen USD 50 Milliarden schweren Medizinproduktesektor aufzubauen und die Importabhängigkeit bis 2030 auf 60 % zu reduzieren. Produktionsgebundene Anreize decken die Flachbildmontage ab, während Greenfield-Anlagen die lokale Substratkapazität ausbauen. Japans 8.300 Krankenhäuser nähern sich der vollständigen digitalen Umstellung gemäß aktualisierten Pharmazeutik-Gerätegesetzen, und die öffentlich-private Krankenhauspartnerschaft Vietnams mit Konica Minolta beschleunigt die ländliche Durchdringung. Chinas NMPA-Genehmigungszyklus schützt inländische Anbieter und ermöglicht es iRay und Vieworks, wettbewerbsfähig bepreiste Panels in ganz Südostasien zu exportieren.

Europa trug 2025 26 % des globalen Umsatzes bei. EU-Chips-Act-Finanzierung von EUR 43 Milliarden baut kontinentale Halbleiterleitungen auf und reduziert die 16-Wochen-Lieferzeiten, die die Engpässe von 2022 prägten. Nationale Gesundheitssysteme in Deutschland, dem Vereinigten Königreich und Frankreich senken die Patientendosen und schreiben die Konformität mit der EU-Medizinprodukteverordnung vor. Der Nahe Osten und Afrika hielten einen Anteil von 6 %, angetrieben durch den Krankenhausbau in Saudi-Arabien und den Vereinigten Arabischen Emiraten im Rahmen von Vision 2030. Südamerikas Anteil von 5 % wird voraussichtlich wachsen, da Brasilien Kliniken in der Amazonasregion mit tragbaren Einheiten ausstattet und Argentinien eine digitale Durchdringungsrate von 60 % bis 2028 anstrebt.

Wettbewerbslandschaft

Der Markt für Röntgendetektoren weist eine moderate Konzentration auf, wobei die fünf größten Akteure im Jahr 2025 etwa 52 % des Umsatzes kontrollierten. Varex Imaging, Canon, Siemens Healthineers, GE HealthCare und Fujifilms vertikale Eigentümerschaft von Szintillatoren, Fotodioden und Montagelinien bietet einen Margenvorteil von 8–12 Prozentpunkten gegenüber Montageunternehmen, die auf Drittkomponenten angewiesen sind. Asiatische Herausforderer, darunter iRay Technology, Vieworks, Rayence und DRTECH, nutzen Lohnkostenvorteile und Exportsubventionen, um Marktführer in Entwicklungsmärkten um bis zu 20 % zu unterbieten.

Technologie ist das wichtigste Wettbewerbsfeld. Canon und Siemens investieren in Photonenzählungsarchitekturen, die intrinsische spektrale Bildgebung ermöglichen. Agfa und Carestream verfeinern amorphe Selen-Panels mit einem 150-µm-Raster für Mammografie-Präzision. Start-ups wie KA Imaging sichern sich Zulassungen für Dual-Energie-tragbare Detektoren, die knochenunterdrückte Ansichten aus einer einzigen Aufnahme liefern und die Dosis um 30 % reduzieren.

Regulierung bildet einen dauerhaften Burggraben. Die gleichzeitige Aufrechterhaltung von FDA-, EU-MDR- und NMPA-Zulassungen kann USD 0,5–1,2 Millionen pro Detektorfamilie kosten und sich bis zu 24 Monate erstrecken, was neue Marktteilnehmer abschreckt. Cybersicherheits-Prüfungen gemäß der FDA-Leitlinie zur Markteinführung und dem EU-Cyberresilienzgesetz erhöhen die Compliance-Hürden weiter und steigern den Wert zertifizierter Plattformen.

Marktführer bei Röntgendetektoren

Varex Imaging Corporation

Thales Group

Canon Inc.

iRay Technology Co. Ltd

Vieworks Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die Weltgesundheitsorganisation verabschiedete Resolution WHA78.13, die die Tragbare Digitale Radiografie als prioritäre Geräteklasse ausweist und die Mitgliedstaaten auffordert, für die Gerätebeschaffung und Berufsausbildung zu budgetieren.

- Februar 2025: Der US-amerikanische Zoll- und Grenzschutz erhielt eine Mittelzuweisung von USD 2,12 Milliarden, um bis 2028 153 zusätzliche großräumige nicht-intrusive Inspektionssysteme einzusetzen und die Hochenergie-Röntgendetektor-Installationen an Landesgrenzen und Seehäfen auszubauen.

- Januar 2025: Die Zentren für Medicare und Medicaid-Dienste aktivierten einen Zahlungsanstieg von 1,7 % für die Digitale Radiografie im Ärztlichen Gebührenplan und stärkten damit die Anreize für praxisbasierte Bildgebungszentren und Fachkliniken.

- Januar 2025: Die Zentren für Medicare und Medicaid-Dienste implementierten eine Basiszahlungserhöhung von 2,9 % für die Digitale Radiografie im Rahmen des Ambulanten Prospektiven Zahlungssystems und verbesserten damit die Krankenhauserstattung für Detektor-Upgrades.

Umfang des globalen Marktberichts für Röntgendetektoren

Der Marktbericht für Röntgendetektoren ist segmentiert nach Typ (Flachbilddetektoren, Computerradiografie-Detektoren, Ladungsgekoppelte Bauelement-Detektoren, Zeilenscan-Detektoren, Sonstige Typen), Tragbarkeit (Festinstallierte Detektoren, Tragbare Detektoren), Anwendung (Medizinische Bildgebung, Zahnärztliche Bildgebung, Sicherheitsüberprüfung, Industrielle Zerstörungsfreie Prüfung, Veterinärbildgebung, Sonstige Anwendungen), Endnutzer (Krankenhäuser, Diagnostische Bildgebungszentren, Fachkliniken, Industrielle Einrichtungen, Forschungsinstitute, Tierkliniken), Panelgröße (Großflächendetektoren, Mittelflächendetektoren, Kleinflächendetektoren) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Flachbilddetektoren | Indirekte Flachbilddetektoren |

| Direkte Flachbilddetektoren | |

| Computerradiografie-Detektoren | |

| Ladungsgekoppelte Bauelement-Detektoren | |

| Zeilenscan-Detektoren | |

| Sonstige Typen |

| Festinstallierte Detektoren |

| Tragbare Detektoren |

| Medizinische Bildgebung |

| Zahnärztliche Bildgebung |

| Sicherheitsüberprüfung |

| Industrielle Zerstörungsfreie Prüfung |

| Veterinärbildgebung |

| Sonstige Anwendungen |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Fachkliniken |

| Industrielle Einrichtungen |

| Forschungsinstitute |

| Tierkliniken |

| Großflächendetektoren |

| Mittelflächendetektoren |

| Kleinflächendetektoren |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Typ | Flachbilddetektoren | Indirekte Flachbilddetektoren | |

| Direkte Flachbilddetektoren | |||

| Computerradiografie-Detektoren | |||

| Ladungsgekoppelte Bauelement-Detektoren | |||

| Zeilenscan-Detektoren | |||

| Sonstige Typen | |||

| Nach Tragbarkeit | Festinstallierte Detektoren | ||

| Tragbare Detektoren | |||

| Nach Anwendung | Medizinische Bildgebung | ||

| Zahnärztliche Bildgebung | |||

| Sicherheitsüberprüfung | |||

| Industrielle Zerstörungsfreie Prüfung | |||

| Veterinärbildgebung | |||

| Sonstige Anwendungen | |||

| Nach Endnutzer | Krankenhäuser | ||

| Diagnostische Bildgebungszentren | |||

| Fachkliniken | |||

| Industrielle Einrichtungen | |||

| Forschungsinstitute | |||

| Tierkliniken | |||

| Nach Panelgröße | Großflächendetektoren | ||

| Mittelflächendetektoren | |||

| Kleinflächendetektoren | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle globale Wert des Marktes für Röntgendetektoren?

Die Marktgröße für Röntgendetektoren beträgt im Jahr 2026 USD 4,56 Milliarden und soll bis 2031 USD 6,23 Milliarden erreichen.

Welche Detektortechnologie wächst am schnellsten?

Direktkonversions-Flachbilddetektoren werden voraussichtlich bis 2031 mit einem CAGR von 7,49 % wachsen, da Krankenhäuser niedrig dosierter, hocheffizienter Bildgebung mit hoher Detektivquanteneffizienz Priorität einräumen.

Warum gewinnen tragbare Detektoren in Krankenhäusern an Bedeutung?

Drahtlose Panels verkürzen die Bettseitenuntersuchungszeit auf unter 10 Minuten, reduzieren Infektionsrisiken im Zusammenhang mit dem Patiententransport und entsprechen der WHO-Leitlinie, die Mobile Radiografie für die Grundversorgung priorisiert.

Welche Region wird das höchste Wachstum verzeichnen?

Der Asien-Pazifik-Raum wird voraussichtlich bis 2031 einen CAGR von 7,41 % verzeichnen, angetrieben durch Indiens produktionsgebundene Anreizprogramme und eine erweiterte Gerätebeschaffung in ganz Südostasien.

Wie konzentriert ist der Anbieterwettbewerb?

Der Markt ist moderat konzentriert, wobei die fünf größten Anbieter etwa 52 % des Umsatzes kontrollieren, was zu einem Konzentrationswert von 6 führt.

Was treibt die veterinäre Einführung der Digitalen Radiografie an?

Steigende Haustierhaltung und aktualisierte Abschirmungsstandards treiben Kliniken dazu an, Film gegen Flachbilddetektoren auszutauschen, was zu einem CAGR von 7,61 % für die Veterinärbildgebungsnachfrage führt.

Seite zuletzt aktualisiert am: