Marktgröße und Marktanteil Windenergie in Europa

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

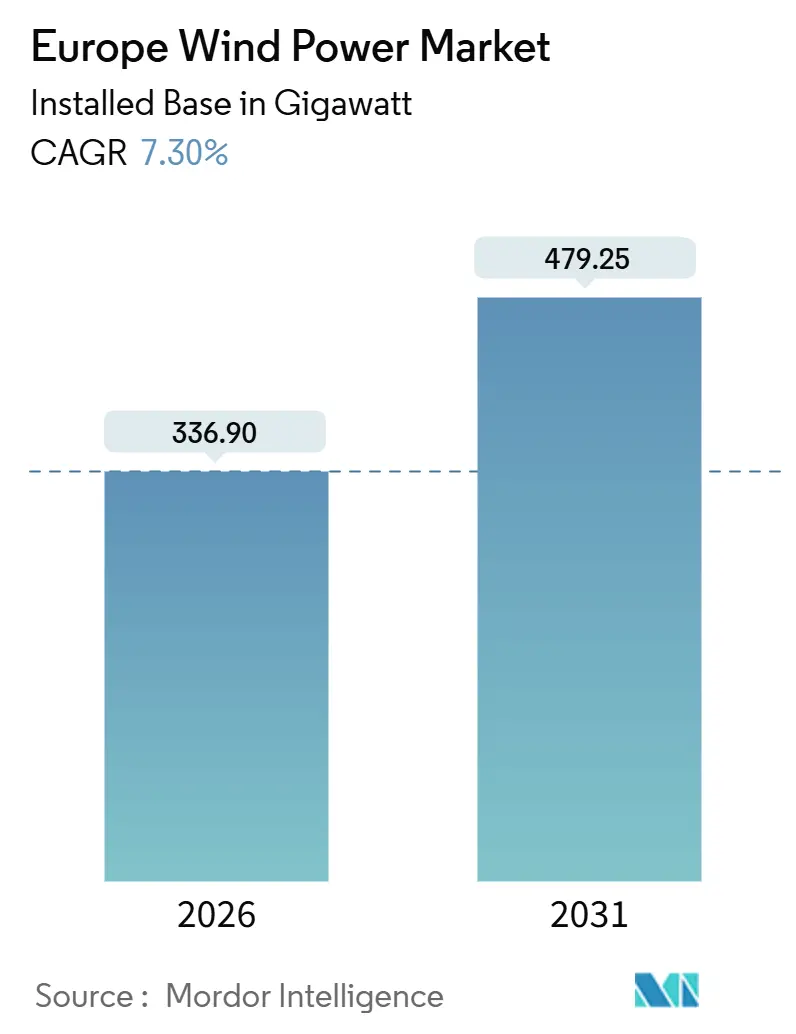

| Marktvolumen (2026) | 336.90 Gigawatt |

| Marktvolumen (2031) | 479.25 Gigawatt |

| Wachstumsrate (2026 - 2031) | 7.30% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Windenergie in Europa durch Mordor Intelligence

Die Marktgröße des europäischen Windenergiemarktes gemessen an der installierten Basis wird voraussichtlich von 336,90 Gigawatt im Jahr 2026 auf 479,25 Gigawatt bis 2031 wachsen, bei einer CAGR von 7,30 % im Prognosezeitraum (2026–2031).

Das Wachstum geht auf verbindliche Fit-for-55-Ziele, eine steigende Unternehmensnachfrage nach langfristigen Stromabnahmeverträgen (Power Purchase Agreements), rasche Senkungen der Stromgestehungskosten und die Kommerzialisierung schwimmender Offshore-Technologie zurück. Die Vergrößerung der Turbinen an Land und auf See reduziert die Anzahl der Fundamente pro Megawatt, während die Übernahme unabhängiger Stromproduzenten durch Versorgungsunternehmen die vertikale Integration vertieft und Projektpipelines sichert. Netzüberlastung zeichnet sich als unmittelbarste Einschränkung ab, doch großmaßstäbliche Batterie-Kolokalierung und neue Interkonnektoren beginnen, den Einspeisungsdruck zu mindern. Die Lokalisierung der Lieferkette für Türme, Rotorblätter und Kabel gewinnt an Dynamik, da Politiker strategische Autonomie betonen; dennoch bleibt die Abhängigkeit von seltenen Erdmagneten aus chinesischer Raffination eine ungelöste Schwachstelle.

Wesentliche Erkenntnisse des Berichts

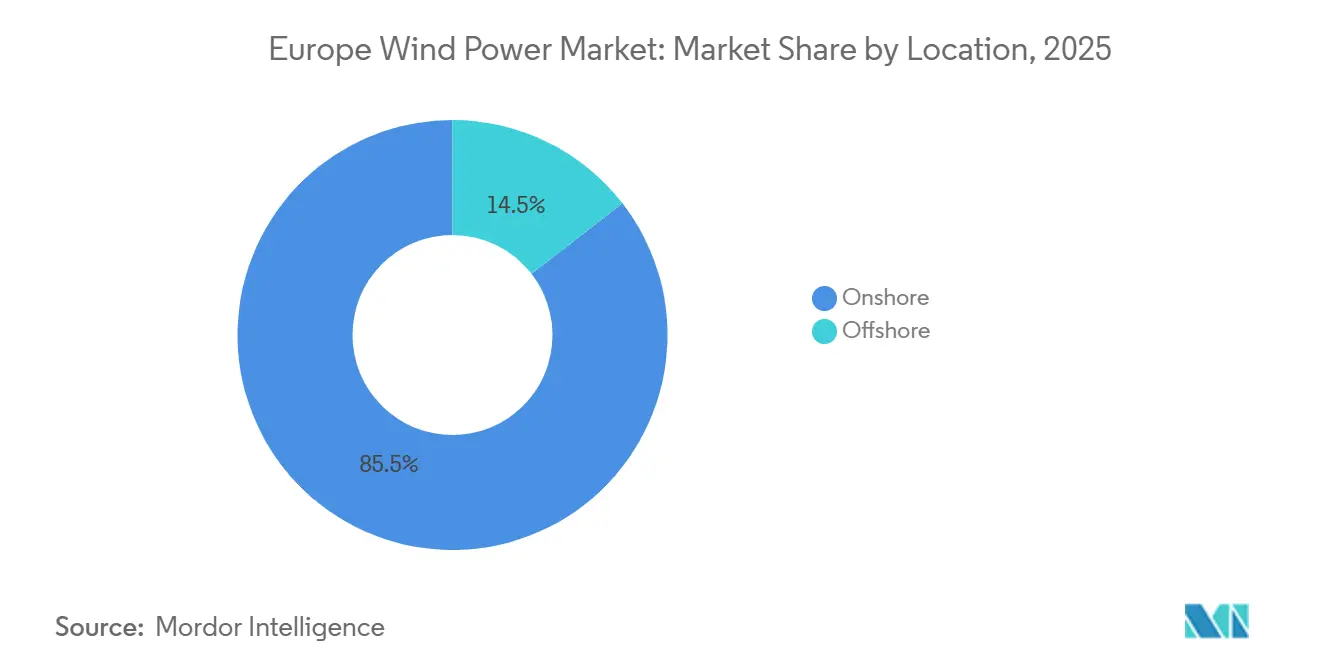

- Nach Standort hielten Onshore-Installationen im Jahr 2025 einen Marktanteil von 85,5 % am europäischen Markt für Windenergie, während die Offshore-Kapazität bis 2031 mit einer CAGR von 17,2 % wachsen soll.

- Nach Turbinenkapazität führte die Klasse 3 bis 6 MW mit 51,1 % der Marktgröße für Windenergie in Europa im Jahr 2025, während Turbinen über 6 MW im Zeitraum 2026–2031 mit einer CAGR von 15,8 % wachsen sollen.

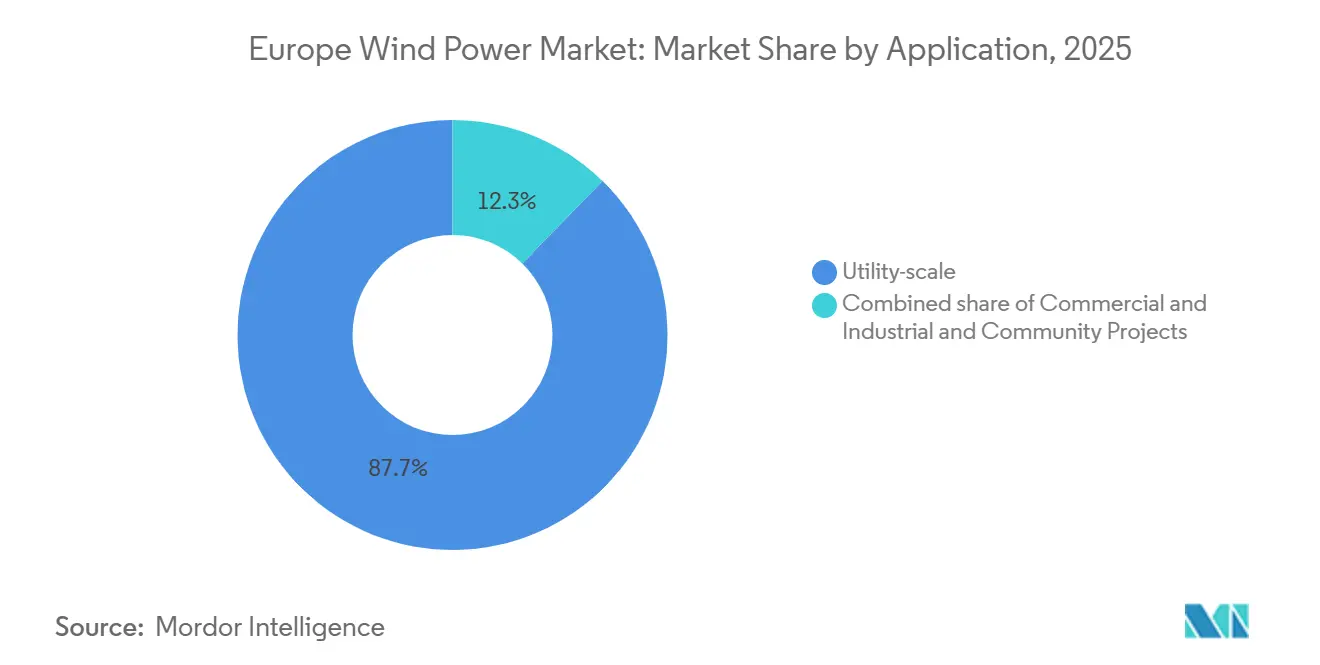

- Nach Anwendung entfielen 87,7 % der Kapazität von 2025 auf Projekte im Versorgungsmaßstab; Gewerbe- und Industrieinstallationen wachsen bis 2031 mit einer CAGR von 15,4 %.

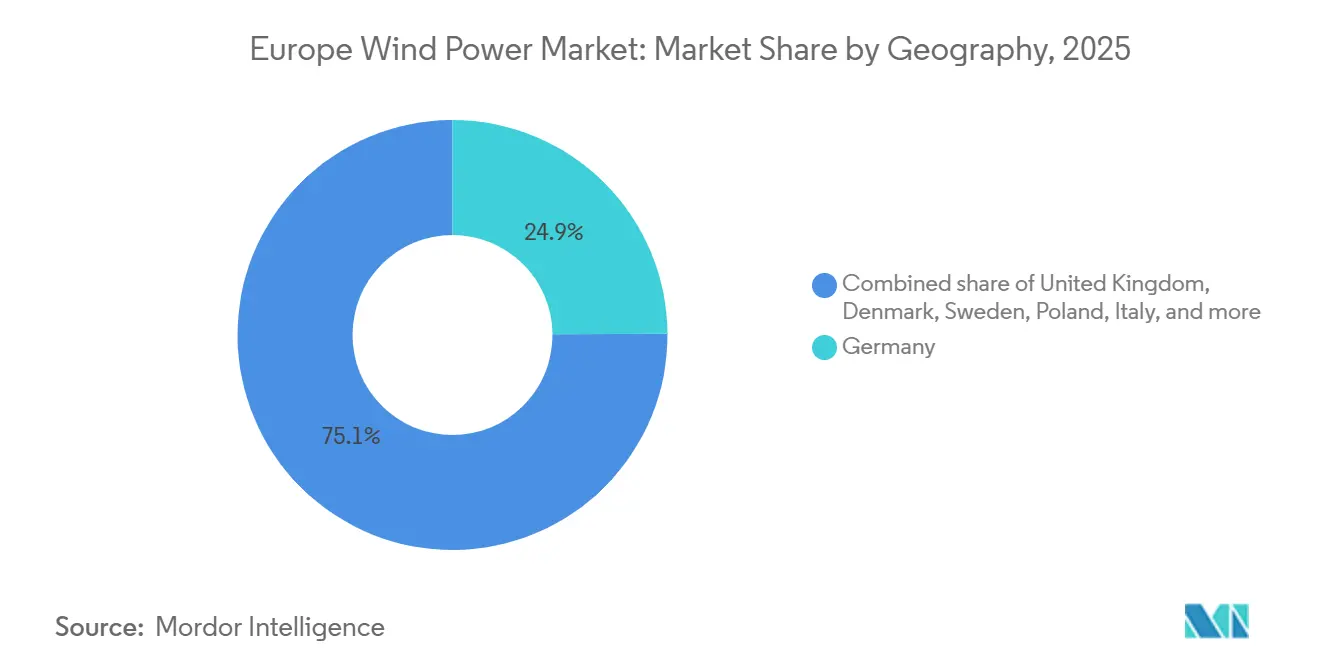

- Nach Geografie verfügte Deutschland im Jahr 2025 über 24,9 % der installierten Kapazität, während Polen mit einer CAGR von 17,5 % bis 2031 das stärkste Wachstum verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Windenergiemarktes

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU Green Deal und Fit-for-55-Ziele | +1.8% | Gesamteuropäisch, am stärksten in Deutschland, Dänemark, Niederlande | Langfristig (≥ 4 Jahre) |

| Rascher Rückgang der Stromgestehungskosten bei Onshore- und Offshore-Turbinen | +1.5% | Global, mit ausgeprägten Auswirkungen in Vereinigtem Königreich, Deutschland, Polen | Mittelfristig (2–4 Jahre) |

| Steigende Unternehmensnachfrage nach Stromabnahmeverträgen | +1.2% | Westeuropa (Deutschland, Frankreich, Vereinigtes Königreich, Niederlande), Ausweitung auf Polen, Spanien | Mittelfristig (2–4 Jahre) |

| Repowering von Onshore-Anlagen mit mehr als 15 Jahren Betriebsdauer | +0.9% | Deutschland, Spanien, Dänemark, mit ersten Gewinnen in Niedersachsen, Schleswig-Holstein | Kurzfristig (≤ 2 Jahre) |

| Kommerzialisierung von schwimmendem Offshore-Wind | +0.7% | Vereinigtes Königreich (Schottland), Norwegen, Frankreich (Bretagne), Portugal | Langfristig (≥ 4 Jahre) |

| Nächste Generation recycelbarer Rotorblatttechnologie | +0.4% | Gesamteuropäisch, Pilotprojekte in Deutschland, Dänemark, Vereinigtem Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU Green Deal und Fit-for-55-Ziele

Das Gesetzgebungspaket verpflichtet die Mitgliedstaaten, ihre nationalen Energie- und Klimapläne alle zwei Jahre zu aktualisieren, und hebt das Ziel für erneuerbare Stromerzeugung bis 2030 auf 45 %, was einen Windpark von 500 GW erfordert – 63 % mehr als die Kapazität von 2025.[1]Europäische Kommission, „Umsetzung des Europäischen Green Deal”, europa.eu Der CO₂-Grenzausgleichsmechanismus für Stahl und Zement ab 2026 lenkt die Turm- und Fundamentproduktion zurück auf den Kontinent. Deutschland stellte 2025 4,6 Milliarden EUR für den Netzausbau bereit, um bis 2030 145 GW Windenergie zu integrieren. Dänemarks Energieinsel wird 10 GW Offshore-Wind bündeln und überschüssigen Strom exportieren und veranschaulicht, wie transnationale Koordination nationale Ausbaupläne multipliziert. Der politische Schwung hält den europäischen Windenergiemarket daher trotz Lieferkettengegenwinds auf einem hohen Wachstumskurs.

Rascher Rückgang der Stromgestehungskosten bei Onshore- und Offshore-Turbinen

Die Onshore-Stromgestehungskosten sanken 2024 auf 0,043–0,092 EUR/kWh, während die Offshore-Kosten auf 0,055–0,103 EUR/kWh fielen, da 15-MW-Plattformen die Systemkosten senkten.[2]Fraunhofer ISE, „Stromgestehungskosten erneuerbarer Energietechnologien in Deutschland 2024”, ise.fraunhofer.de Die britische Differenzvertragsrunde 2024 vergab Offshore-Gebote 30 % unter dem Ausübungspreis und bewies, dass das Marktpreisrisiko in robusten Nachfragezentren tragbar ist.[3]Britisches Ministerium für Energiesicherheit und Netto-Null, „Stromgestehungskosten 2024”, gov.uk Polens Onshore-Auktion unterschritt erstmals die Kosten der Kohlestromproduktion, was zu beschleunigten Kraftwerksstilllegungen führte. Vestas' V162-6,2-MW-Turbine erzielte 2025 im Binnenland Deutschland einen Kapazitätsfaktor von 48 % und unterstreicht, wie größere Rotoren die Erträge auf Altstandorten steigern. Sinkende Erzeugungskosten stützen wettbewerbsfähige Preisgestaltung für Unternehmens-Stromabnahmeverträge und bestätigen den Kostenvorteil, der den europäischen Windenergiemarket antreibt.

Steigende Unternehmensnachfrage nach Stromabnahmeverträgen

Unternehmensverträge erholten sich auf das Niveau vor der Energiekrise, da Unternehmen Preissicherheit und granulare stündliche CO₂-Zuordnung im Rahmen der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen anstrebten. Amazons virtueller Stromabnahmevertrag über 300 MW für Baltic Eagle und Microsofts skandinavisches Portfolio über 500 MW beinhalten beide 24/7-Klauseln für saubere Energie und steigern die Nachfrage nach gesicherter Windenergie. Die Aggregationsplattform von EDF ermöglicht es kleinen Unternehmen nun, Zugang zu langfristigen Verträgen zu erhalten, die früher großen Abnehmern vorbehalten waren. Diese Dynamik bei Stromabnahmeverträgen sichert die Abnahme für neue Kapazitäten und stärkt den europäischen Windenergiemarket gegen Subventionsabbau.

Repowering von Onshore-Anlagen mit mehr als 15 Jahren Betriebsdauer

Deutschland, Spanien und Dänemark beherbergen gemeinsam über 40 GW an Turbinen, die vor 2010 installiert wurden. Der Austausch von 2-MW-Maschinen gegen 6-MW-Modelle verdreifacht die Leistung unter Nutzung bestehender Netzanschlüsse und Straßen und liefert interne Renditen von über 12 % ohne Subventionen. Repowering vermeidet neue Flächennutzungskonflikte und respektiert neue Abstandsregelungen, was es zum schnellsten Weg zu Mengenaufstockungen macht. Niedersachsen und Schleswig-Holstein erlebten 2025 die erste Welle von Nachrüstungen mit 5-MW-plus-Anlagen, wodurch sich die Projektlaufzeiten halbierten. Da die Ablaufdaten der Einspeisevergütungen näher rücken, soll Repowering jährlich 6–8 GW hinzufügen und die Pipeline für den europäischen Windenergiemarket stärken.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzüberlastung und schwacher Ausbau von Interkonnektoren | -1.1% | Deutschland, Spanien, Vereinigtes Königreich, mit akuten Engpässen in Bayern, Andalusien, Schottland | Kurzfristig (≤ 2 Jahre) |

| Langwierige Genehmigungsverfahren und lokaler Widerstand | -0.8% | Gesamteuropäisch, am schwerwiegendsten in Deutschland, Frankreich, Schweden | Mittelfristig (2–4 Jahre) |

| Risiko durch Biodiversitätsklagen (Vögel, Meeressäuger) | -0.5% | Deutschland, Niederlande, Vereinigtes Königreich, Dänemark (Offshore), Spanien (Greifvogelkorridore) | Mittelfristig (2–4 Jahre) |

| Lieferkettenabhängigkeit bei Seltene-Erden-Magneten | -0.4% | Global, mit erhöhtem Risiko für europäische Originalhersteller, die auf chinesisches Neodym angewiesen sind | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzüberlastung und schwacher Ausbau von Interkonnektoren

Deutschland drosselte 2023 8,2 TWh Wind zu Lasten der Steuerzahler in Höhe von 3,1 Milliarden EUR, da SuedLink und SuedOstLink sich bis 2028 verzögerten. Spanien verzeichnete 2023 Einspeisedrosselungen von 2,5 TWh, und die britische Netzwarteschlange erreichte 283 GW mit siebenjährigen Wartezeiten. Während der 1,4-GW-Interkonnektor NeuConnect einige Einschränkungen gelindert hat, sind nur 2 % der Übertragungskapazität, die zur Glättung kontinentaler Ungleichgewichte erforderlich wäre, in Betrieb. RWEs 500-MW-Batterie bei Kaskasi zeigt, dass Speicher sechs Prozentpunkte effektiver Kapazität zurückgewinnen kann, aber der großmaßstäbliche Übertragungsausbau bleibt der kritische Engpass, der die kurzfristigen Gewinne für den europäischen Windenergiemarket begrenzt.

Langwierige Genehmigungsverfahren und lokaler Widerstand

Trotz der Zweijahresfrist der Richtlinie für erneuerbare Energien III betrugen die Genehmigungszeiten in wichtigen Märkten während 2024–2025 durchschnittlich 4–5 Jahre. Das deutsche Oberste Gericht ordnete zusätzliche Prüfungen in der Nähe von UNESCO-Stätten an und verzögerte 1,8 GW an Projekten. Frankreich verlangt immer noch 17 Konsultationen pro Onshore-Projekt, obwohl ein Dekret von 2025 die Liste auf 12 kürzte und Einsprüche auf 90 Tage begrenzte. Schwedens kommunales Vetorecht stoppte im Februar 2025 eine 400-MW-Anlage. Solange vereinfachte Verfahren nicht wirklich greifen, wird die Genehmigungsreibung den Wachstumskurs des europäischen Windenergiemarktes dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Standort: Offshore-Beschleunigung gestaltet den Ausbaumix neu

Offshore-Wind wächst mit einer CAGR von 17,2 % – doppelt so schnell wie der Durchschnitt des europäischen Windenergiemarktes –, da schwimmende Plattformen Wassertiefen jenseits von 60 m erschließen. Onshore-Anlagen repräsentierten 2025 immer noch 85,5 % der Marktgröße des europäischen Windenergiemarktes, gestützt auf Deutschlands 60-GW-Flotte und Spaniens 30-GW-Basis. ScotWinds 10,5-GW-Vergaben und Polens 8-GW-Ostsee-Pipeline werden den Offshore-Anteil bis 2031 auf 22 % anheben. Offshore-Projekte weisen Kapazitätsfaktoren von 45–55 % und 15-jährige Differenzverträge auf, die Einnahmen absichern, während Onshore-Neubauten mit Flächennutzungsbeschränkungen kämpfen. Das Repowering 20-jähriger Turbinen mit 6-MW-Maschinen verdreifacht die Leistung bei festen Netzanschlüssen, bewahrt die Onshore-Relevanz und gewährleistet eine ausgewogene Expansion im europäischen Windenergiemarket.

Standards der zweiten Generation für schwimmende Anlagen (IEC 61400-3-2) harmonisieren Anforderungen und senken die Zertifizierungskosten um 15 %.[4]Internationale Elektrotechnische Kommission, „IEC-61400-Reihe”, iec.ch Offshore-Vorlaufzeiten von fünf bis sieben Jahren bleiben länger als Onshore, doch Kapazitätsfaktoren kompensieren dies und ziehen Kapital an. Onshore-Wachstum konzentriert sich nun auf Polen und Schweden, während Dänemark und die Niederlande auf seebasierte Projekte setzen. Dieser sich entwickelnde Mix stützt einen widerstandsfähigen Ausblick für den europäischen Windenergiemarket.

Nach Turbinenkapazität: Das Wettrennen um Größe begünstigt das Segment über 6 MW

Turbinen über 6 MW wachsen mit einer CAGR von 15,8 %, angetrieben durch Offshore-Nachfrage und Repowering mit Hochturmtürmen. Die Klasse 3–6 MW hielt 2025 51,1 % des Marktanteils am europäischen Windenergiemarket und füllt den Sweet Spot für Binnenland-Repowering. Vestas' V236-15-MW-Maschine bei Hollandse Kust Zuid erzeugt jährlich 80 GWh pro Einheit, reduziert die Fundamentanzahl um 65 % und senkt die Systemkosten um 150 Millionen EUR pro Projekt. Direktantriebsdesigns wie Siemens Gamesas SG 14-236 DD verlängern Wartungsintervalle auf 18 Monate und steigern die Verfügbarkeit auf 97 %. Bis-zu-3-MW-Modelle weichen in radar-höhenbeschränkte Nischen in Polen und Italien zurück, behalten aber ihre Relevanz dort, wo Netzeinspeiser begrenzt sind. Logistik für 80-m-Rotorblätter stellt Binnenlandrouten vor Herausforderungen, doch Schweden und Finnland nutzen vorgefertigte Holzstraßen, um Turbinen der 7-MW-Klasse aufzunehmen. Die Turbinenskalierung bleibt der wichtigste Hebel zur Senkung der Stromgestehungskosten und zur Aufrechterhaltung der Wettbewerbsfähigkeit im europäischen Windenergiemarket.

Nach Anwendung: Dominanz im Versorgungsmaßstab verdeckt den Aufschwung im Gewerbe- und Industriebereich

Anlagen im Versorgungsmaßstab machten 2025 87,7 % der Installationen aus, gestützt durch Differenzverträge, Einspeiseprämien und Ausschreibungssysteme. Dennoch wächst die Gewerbe- und Industriekapazität mit einer CAGR von 15,4 %, da Unternehmen Scope-2-Konformität und 24/7-Sauberenergie anstreben. Amazons Differenzvertrag für Baltic Eagle und Microsofts speichergekoppelte skandinavische Stromabnahmeverträge sind beispielhaft für neue Strukturen, die zeitliche Zuordnung begünstigen. Gemeinschaftswind erfreut sich lokalisiertem Wachstum in Dänemark, wo Genossenschaften 30 % der Onshore-Kapazität besitzen und lokalen Widerstand abschwächen. Cluster im Versorgungsmaßstab werden dominant bleiben, aber diversifizierte Vertragsgestaltung verbreitert die Nachfragekanäle und stärkt die langfristige Gesundheit des europäischen Windenergiemarktes.

Großmaßstäbliche Anlagen wie die 1,4-GW-Anlage Hollandse Kust Zuid erreichen Stromgestehungskosten von 0,049 EUR/kWh, 40 % unter verteilten 10-MW-Farmen. Dennoch ermöglichen aggregierte Gewerbe- und Industrieplattformen nun kleinen Abnehmern, Nachfrage zu bündeln und mehrjahrzehnte-lange Verträge abzusichern, wodurch der Zugang zu günstigem Wind demokratisiert wird. Gemeinschaftsprogramme in Schleswig-Holstein gewähren Anwohnern Beteiligungen und neutralisieren NIMBY-Widerstand. Das Nebeneinander dieser Modelle veranschaulicht eine reifende europäische Windenergiebranche, die Investorenrisikoprofile flexibel mit Abnehmerbedürfnissen abgleicht.

Geografische Analyse

Deutschland hielt 2025 24,9 % der Marktgröße für Windenergie in Europa, doch 8,2 TWh gedrosselter Erzeugung verdeutlichten Netzdefizite, die bis zur Inbetriebnahme von SuedLink und SuedOstLink im Jahr 2028 bestehen bleiben. Polen erzielt die schnellste CAGR von 17,5 % bis 2031 aufgrund verdoppelter Ausschreibungsvolumina, vereinfachter Genehmigungen auf ehemaligem Kohlebergbauland und 15-jähriger Differenzverträgen zu 319 PLN/MWh, die die Finanzierung absichern. Das Vereinigte Königreich verfügt über eine 50-GW-Offshore-Pipeline, doch eine 283-GW-Netzwarteschlange zwingt Entwickler zu nicht gesichertem Netzzugang und verstärkt die Einspeisedrosselungsexposition.

Frankreichs AO6-Ausschreibung vergab 2 GW schwimmender Kapazität und schrieb 50 % lokalen Inhalt vor, was Gondelwerk- und Turmfabriken in Le Havre und Cherbourg ankurbelte. Spanien verzeichnete 2023 2,5 TWh Einspeisedrosselung in Kastilien und León sowie Galicien und verdeutlichte die drei- bis fünfjährige Verzögerung zwischen Übertragungs- und Erzeugungswachstum. Italiens Vereinfachungsdekret (Semplificazione) von 2025 beschleunigte Repowering-Genehmigungen und erschloss 1,2 GW an Modernisierungen im Süden. Schweden und Dänemark priorisieren aufgrund von Flächennutzungsbeschränkungen den Offshore-Ausbau und Repowering, wobei Dänemarks Energieinsel bereit ist, 10 GW hinzuzufügen und überschüssigen Strom an Nachbarländer zu exportieren.

Länder des übrigen Europas halten gemeinsam 18 % der Kapazität. Norwegens schwimmende Ausschreibung Sørlige Nordsjø II mit 1,5 GW fordert 50 % Inlandsversorgung, während Irland bis 2030 5 GW anstrebt. Grenzüberschreitende Interkonnektoren wie NeuConnects 1,4-GW-Verbindung zwischen Deutschland und dem Vereinigten Königreich lindern Ungleichgewichte geringfügig, liegen aber weit unter der Kapazität, die zur Stabilisierung hoher Windenergieanteile erforderlich wäre. Die geografische Diversifizierung gleicht daher bestehende Überlastungen mit aufkommenden Wachstumskorridoren aus und sichert die Nachfrage für den europäischen Windenergiemarket.

Wettbewerbslandschaft

Vestas, Siemens Gamesa und Nordex erfassten 2025 68 % der Turbinenaufträge, doch Goldwind und MingYang gewannen Fuß durch Preisgestaltung 15–20 % niedriger und Partnerschaften zur lokalen Montage in Polen und Spanien. RWEs Kauf des Portfolios von Con Edison Clean Energy für 1,2 Milliarden EUR ist beispielhaft dafür, wie Versorgungsunternehmen Entwicklungspipelines internalisieren, um Marktpreisaufschläge zu sichern. Schwimmender Wind ist die weiße Raumgrenze: Nur drei kommerzielle Anlagen sind in Betrieb, aber 15 GW an Vergaben positionieren Equinor und TotalEnergies als frühe Marktführer, die Ingenieur-Expertise aus dem Öl- und Gasbereich nutzen.

Kapazitätsengpässe bei Komponenten prägen die Wettbewerbsdynamik. Prysmians Kabelrückstand erstreckt sich bis 2028 und zwingt Entwickler, Slots Jahre im Voraus zu sichern. Monopfahlwerften arbeiten nahe 95 % Auslastung und schaffen einen Verkäufermarkt für Fundamente. Vestas monetarisiert geistiges Eigentum durch ein 5-%-Lizenzgebührenabkommen, das Goldwind Zugang zu seinem V236-Rotor gewährt, was auf eine Verlagerung hin zu Lizenzeinnahmen hindeutet. Enercons Repowering-Dienstleistungen erzielten 2025 18 % Betriebsmargen durch die Bündelung von Turbinentauschen, Stilllegungen und Netzaufrüstungen. Insgesamt koexistiert eine moderat konsolidierte Lieferantenbasis mit wachsendem asiatischen Wettbewerb und prägt eine dynamische europäische Windenergiebranche.

Marktführer der europäischen Windenergiebranche

Siemens Gamesa Renewable Energy

Vestas

Nordex

GE Vernova

Enercon

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Dongfang Electric entwickelt ein 300-MW-Windenergieprojekt in Serbien und stärkt damit die Windenergiekapazität in Südosteuropa. Die Initiative unterstützt das regionale Wachstum erneuerbarer Energien, verringert die Abhängigkeit von kohlebasierter Stromerzeugung und steht im Einklang mit den europäischen Dekarbonisierungszielen, indem sie grenzüberschreitende Investitionen in saubere Energie fördert und den Ausbau der Windenergie auf dem Balkan beschleunigt.

- Januar 2026: Laut Bloomberg übertraf die Wind- und Solarstromproduktion in Europa im Jahr 2025 erstmals fossile Brennstoffe, angetrieben durch beschleunigten Ausbau erneuerbarer Energien und unterstützende Politiken. Dieser Wandel unterstreicht Europas Fortschritte bei der Dekarbonisierung, wobei Offshore-Wind und großmaßstäbliche Solarenergie den Strommix neu gestalten und die Emissionen erheblich reduzieren.

- April 2025: RWE hat das erste Monopfahlfundament an seinem 1,1-GW-Offshore-Windpark Thor in der dänischen Nordsee installiert und damit einen bedeutenden Baumeilenstein erreicht. Das Projekt verwendet Türme aus kohlenstoffarmem Stahl und recycelbare Rotorblätter. Thor, der für 2027 zur Inbetriebnahme geplant ist, soll über eine Million dänischer Haushalte mit erneuerbarem Strom versorgen.

- Oktober 2024: Iberdrola und Masdar haben die Windturbineninstallation am Offshore-Windpark Baltic Eagle in der deutschen Ostsee abgeschlossen. Dieses Projekt stärkt Deutschlands Offshore-Windkapazität und trägt zur europäischen Energiewende bei, indem es die erneuerbare Energieerzeugung steigert, die Energiesicherheit verbessert und die Abhängigkeit von fossilen Brennstoffen im regionalen Strommix verringert.

Umfang des Berichts zum europäischen Windenergiemarket

Windenergie wird in der Regel mithilfe einer Windturbine erzeugt. Windturbinen sind mechanische Systeme, die kinetische Energie in elektrische Energie umwandeln.

Der europäische Windenergiemarket ist nach Standort, Turbinenkapazität, Anwendung, Komponente und Geografie segmentiert. Nach Standort ist der Markt in Onshore und Offshore unterteilt. Nach Turbinenkapazität ist der Markt in bis zu 3 MW, 3 bis 6 MW und über 6 MW segmentiert. Nach Anwendung ist der Markt in Versorgungsmaßstab, Gewerbe und Industrie sowie Gemeinschaftsprojekte untergliedert. Nach Komponente ist der Markt in Gondel/Turbine, Rotorblatt, Turm, Generator und Getriebe sowie Systemintegration unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für den europäischen Windenergiemarket in den wichtigsten Ländern ab. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage der installierten Kapazität in Gigawatt (GW) erstellt.

| Onshore |

| Offshore |

| Bis zu 3 MW |

| 3 bis 6 MW |

| Über 6 MW |

| Versorgungsmaßstab |

| Gewerbe und Industrie |

| Gemeinschaftsprojekte |

| Gondel/Turbine |

| Rotorblatt |

| Turm |

| Generator und Getriebe |

| Systemintegration |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Spanien |

| Italien |

| Polen |

| Schweden |

| Dänemark |

| Übriges Europa |

| Nach Standort | Onshore |

| Offshore | |

| Nach Turbinenkapazität | Bis zu 3 MW |

| 3 bis 6 MW | |

| Über 6 MW | |

| Nach Anwendung | Versorgungsmaßstab |

| Gewerbe und Industrie | |

| Gemeinschaftsprojekte | |

| Nach Komponente (Qualitative Analyse) | Gondel/Turbine |

| Rotorblatt | |

| Turm | |

| Generator und Getriebe | |

| Systemintegration | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Polen | |

| Schweden | |

| Dänemark | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die installierte Kapazität des europäischen Windenergiemarktes im Jahr 2026?

Wie groß ist die installierte Kapazität des europäischen Windenergiemarktes im Jahr 2026?

Wie schnell wird Offshore-Wind in Europa bis 2031 wachsen?

Offshore-Installationen sollen mit einer CAGR von 17,2 % wachsen, was mehr als doppelt so schnell ist wie das Gesamtmarkttempo.

Welches Turbinensegment nach Größe führt derzeit den Kapazitätsanteil an?

Die Klasse 3 bis 6 MW hielt 2025 51,1 % der Kapazität.

Warum gilt Polen als der am schnellsten wachsende europäische Windenergiemarket?

Vereinfachte Genehmigungen auf ehemaligem Kohlebergbauland und verdoppelte Ausschreibungsvolumina verleihen Polen eine prognostizierte CAGR von 17,5 % bis 2031.

Welches Gesetzgebungspaket stützt den künftigen europäischen Windenergieausbau?

Das Fit-for-55-Gesetzgebungspaket des EU Green Deal schreibt eine Emissionsreduktion von 55 % bis 2030 vor und hebt das Ziel für erneuerbare Stromerzeugung auf 45 %.

Wie wirkt sich Netzüberlastung heute auf Windenergieproduzenten aus?

Allein Deutschland drosselte 8,2 TWh und verursachte damit Ausgleichszahlungen von 3,1 Milliarden EUR, was den dringenden Übertragungsbedarf unterstreicht.

Seite zuletzt aktualisiert am: