Größe und Marktanteil des europäischen Rechenzentrumsenergie-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2032 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2032 |

| Marktgröße im Basisjahr (2025) | 15.58 Milliarden US-Dollar |

| Marktgröße (2026) | 17.01 Milliarden US-Dollar |

| Marktgröße (2032) | 28.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2032) | 9.14% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Rechenzentrumsenergie-Markts durch Mordor Intelligence

Die Größe des europäischen Rechenzentrumsenergie-Markts wird voraussichtlich von 15,58 Milliarden USD im Jahr 2025 auf 17,01 Milliarden USD im Jahr 2026 wachsen und bis 2032 einen Wert von 28,76 Milliarden USD bei einer CAGR von 9,14 % im Zeitraum 2026-2032 erreichen. Die rasche Einführung von KI, Hyperscale-Ausbauten, die mittlerweile Einspeisung im Gigawatt-Maßstab erfordern, sowie verbindliche Energieeffizienzvorschriften wie Deutschlands PUE-Obergrenze von 1,2 verändern gemeinsam die Investitionsprioritäten in der gesamten Region. Betreiber wechseln von 5-10-kW-Racks zu flüssigkeitsgekühlten Installationen, die 100 kW pro Rack überschreiten, was umfassende Aufrüstungen bei Schaltanlagen, Transformatoren und Sicherungsarchitekturen erzwingt. Gleichzeitig haben Netzengpässe in Frankfurt, London und Amsterdam zu einem Ausweichen auf energiereiche Sekundärstandorte und einem Anstieg der Premiumpreise geführt, wobei die Londoner Colocation-Tarife auf 180-215 USD pro kW und Monat gestiegen sind. Der Wettbewerb verschärft sich rund um Wasserstoff-Brennstoffzellen und standorteigene Kraftwerke, die Betreibern helfen, Netzwarteschlangen zu umgehen und gleichzeitig Dekarbonisierungsziele für Scope 1 und Scope 2 zu erfüllen. Diese Kräfte zusammen untermauern die robuste Entwicklung des europäischen Rechenzentrumsenergie-Markts bis zum Ende des Jahrzehnts.

Wesentliche Erkenntnisse des Berichts

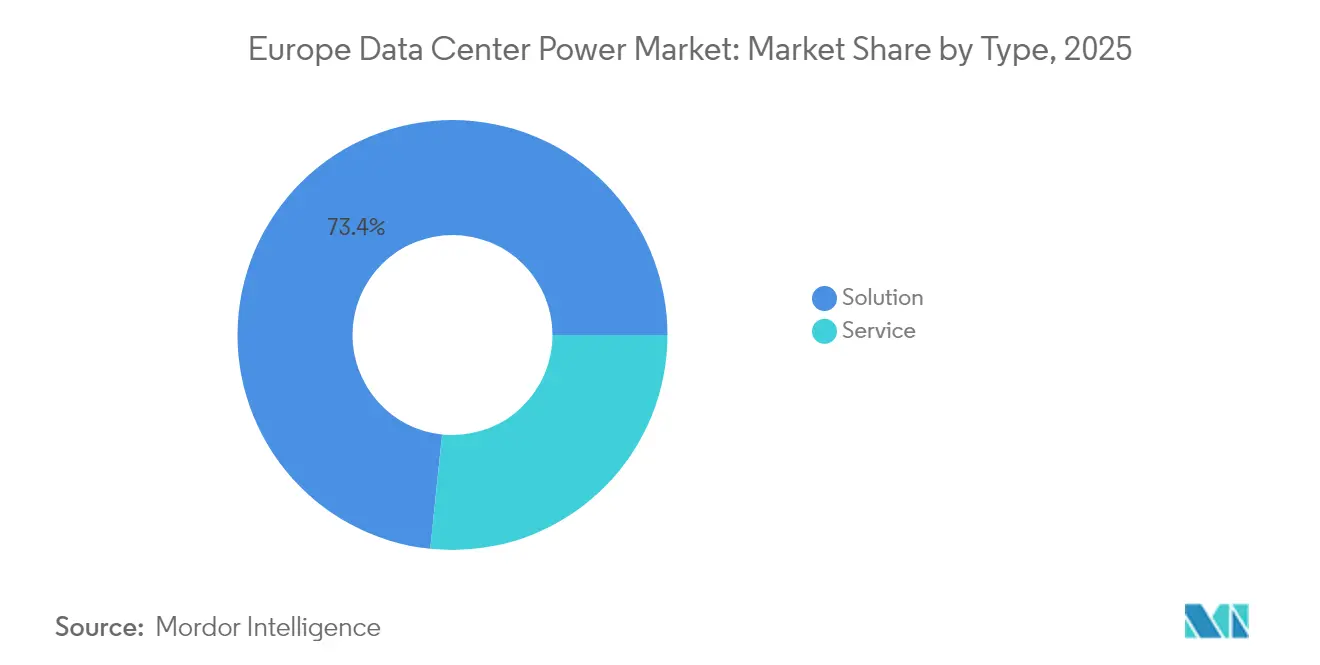

- Nach Lösungstyp entfielen im Jahr 2025 73,35 % des Marktanteils des europäischen Rechenzentrumsenergie-Markts auf Energieverteilungslösungen.

- Nach Rechenzentrumtyp führten Colocation-Einrichtungen mit einem Umsatzanteil von 47,40 % im Jahr 2025, während das Edge-/Mikro-Rechenzentrum-Segment bis 2032 mit einer CAGR von 9,74 % wächst.

- Nach Endanwenderbranche entfielen 2025 37,55 % des Marktvolumens des europäischen Rechenzentrumsenergie-Markts auf IT und Telekommunikation; das Gesundheitswesen und die Biowissenschaften sollen bis 2032 mit einer CAGR von 9,42 % wachsen.

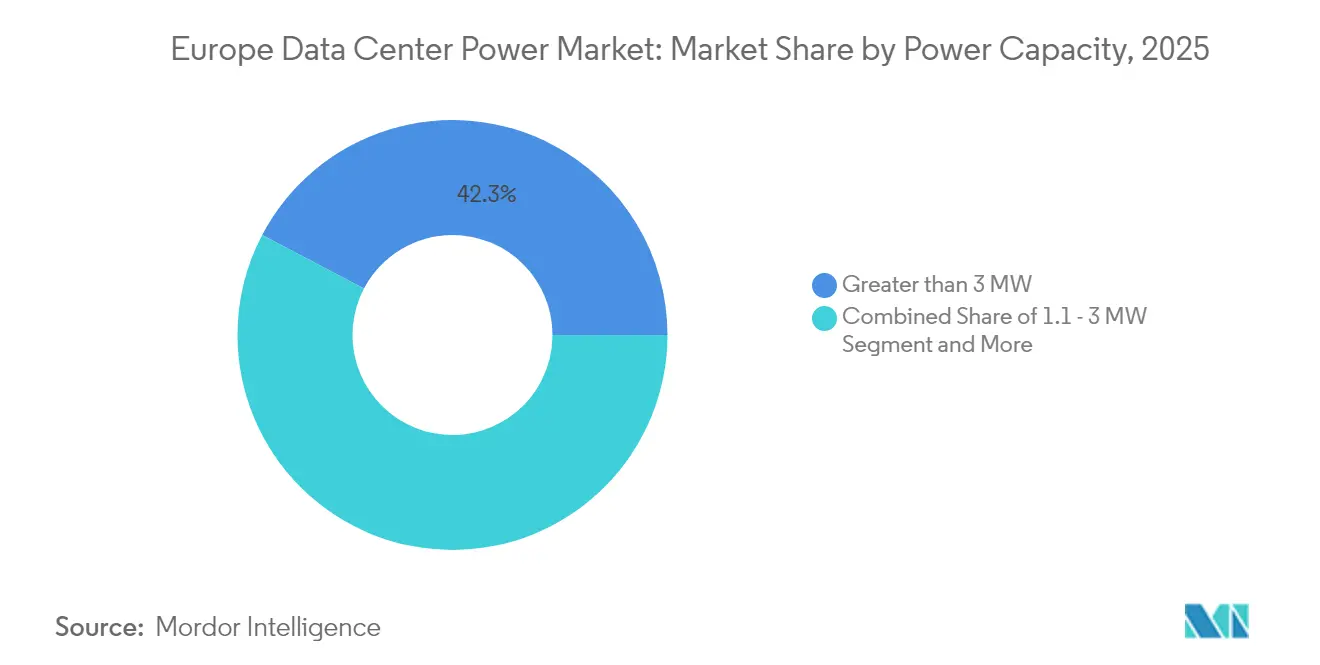

- Nach Energiekapazität hielten Anlagen mit mehr als 3 MW im Jahr 2025 einen Anteil von 42,30 % am Marktvolumen des europäischen Rechenzentrumsenergie-Markts; das Segment 1,1-3 MW soll mit der schnellsten CAGR von 9,66 % bis 2032 wachsen.

- Nach Tier-Standard verfügten Tier-III-Einrichtungen im Jahr 2025 über 61,25 % des Marktanteils des europäischen Rechenzentrumsenergie-Markts, während Tier IV mit einer CAGR von 10,12 % bis 2032 der am schnellsten wachsende Tier ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Rechenzentrumsenergie-Markt

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Einführung von Hyperscale- und Mega-Rechenzentren | +2.1% | Deutschland, Frankreich, Niederlande, Irland | Mittelfristig (2-4 Jahre) |

| Anstieg des Cloud-Computings und des OTT-Datenverkehrs | +1.8% | FLAP-D-Korridore | Kurzfristig (≤ 2 Jahre) |

| Strenge PUE-/Energieeffizienzvorschriften | +1.5% | Deutschland, Niederlande, Frankreich | Langfristig (≥ 4 Jahre) |

| Versorgungsmaßstäbliche erneuerbare Energiebezugsverträge zur Stabilisierung der Energiekosten | +1.2% | Nordics, Spanien, Irland | Mittelfristig (2-4 Jahre) |

| Ausbau von Edge-KI-Mikro-Rechenzentren in ländlichen und sekundären Städten | +0.9% | Spanien, Italien, Polen | Langfristig (≥ 4 Jahre) |

| Standorteigene grüne Wasserstoff-Brennstoffzellen für netzgebundene Rechenzentren | +0.7% | Niederlande, Deutschland, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Hyperscale- und Mega-Rechenzentren

Hyperscale-Betreiber errichten Campus-Anlagen, die kleinen Versorgungsunternehmen ähneln, und schließen routinemäßig Verträge über 300-500-MW-Netzanschlüsse ab; in einigen Fällen entwickeln sie standorteigene Gas-und-Dampf-Kombikraftwerke, um die Versorgungssicherheit zu gewährleisten. Microsofts 4,3 Milliarden EUR schwere Expansion in Italien und Amazons Multi-Gigawatt-Präsenz in ganz Europa zeigen, wie Direktanschlussmodelle an Versorgungsunternehmen die traditionelle Colocation-Vermietung verdrängen. Die durchschnittliche Rack-Leistungsdichte wird für KI-Trainingscluster bis 2027 voraussichtlich 500-1.000 kW erreichen, was zu einem 20-30-prozentigen Anstieg des anlagenweiten Stromverbrauchs führt, da Flüssigkühlleitungen Pump-Zusatzverluste verursachen.[2]ServeTheHome Editors, "Vertiv Hydrogen Fuel Cell Quick Look," servethehome.com Siemens Energy meldete, dass 60 % seines Auftragsbestands von 14 GW an Gasturbinen im Jahr 2024 für Rechenzentren vorgesehen war, was den beispiellosen Infrastrukturmaßstab unterstreicht.[1]Mitarbeiter von Capacity Media, "Der Rechenzentrums-Boom bei Siemens Energy", capacitymedia.com Versorgungsunternehmen bemühen sich um die Verstärkung der Übertragungskorridore, doch lokale Netzbelastungen bestehen fort, was Regulierungsbehörden in Deutschland dazu veranlasst, Genehmigungen für kritische Infrastrukturen zu beschleunigen, während die Niederlande in Gemeinden mit Energiemangel Moratorien verhängen.

Anstieg des Cloud-Computings und des OTT-Datenverkehrs

Europäische Rechenzentren verbrauchten im Jahr 2022 45-65 TWh und sind auf dem Weg, den Verbrauch bis 2035 zu verdreifachen, da sich 4K/8K-Streaming, generative KI und Augmented-Reality-Dienste weiter verbreiten. OTT-Spitzen während bedeutender Sportereignisse zwingen Betreiber zur Installation von USV-Leitungen, die ohne Unterbrechung sofort die volle Last übernehmen können. Um die Latenz zu begrenzen, errichten Hyperscaler Edge-Knoten in ganz Spanien, Italien und Osteuropa; jede Mikroeinrichtung benötigt modulare Energieblöcke mit 500 kW bis 3 MW und präziser Spannungsregelung. EU-Telekommunikationsrichtlinien schreiben eine Verfügbarkeit von 99,9 % für vernetzte Medienplattformen vor und beschleunigen die Ablösung älterer rotierender USV-Einheiten durch Lithium-Ionen- oder Natriumionen-Designs, die schnelle Entladezyklen unterstützen.

Strenge PUE-/Energieeffizienzvorschriften

Das deutsche Energieeffizienzgesetz wird ab 2027 Rechenzentren mit einem PUE über 1,2 untersagen und Betreiber dazu zwingen, dynamische Kühlung, Abwärmerückgewinnung und KI-gestützte Lastverteilung zu integrieren, die zusammen 15-20 % zu den anfänglichen Investitionskosten (CAPEX) hinzufügen. Die Niederlande kombinieren PUE-Ziele mit Obergrenzen für die Kohlenstoffintensität und verpflichten Betreiber faktisch dazu, den erneuerbaren Ursprung jedes verbrauchten Megawatts zu dokumentieren. Beispiele wie DataHub Schweiz mit seinem flüssigkeitsgekühlten Standort mit einem PUE von 1,25 - realisiert zu einem Aufpreis von 2,5 Millionen EUR - signalisieren die wirtschaftliche Rentabilität: Mieter akzeptieren höhere Mieten im Gegenzug für garantierte Compliance und langfristig niedrigere Stromkosten.

Versorgungsmaßstäbliche erneuerbare Energiebezugsverträge zur Stabilisierung der Energiekosten

Zehn- bis fünfzehnjährige erneuerbare Strombezugsverträge (PPAs) bilden nun die Grundlage für die meisten neuen Hyperscale-Bauprojekte und sichern Stromkosten von nur 0,03 EUR pro kWh in den Nordics, während die Scope-2-Emissionen nahezu auf null reduziert werden.[3]Bulk Infrastructure, "Maximierung von HPC-Investitionen durch Colocation von Rechenzentren", bulkinfrastructure.com Betreiber in Spanien errichten Solaranlagen zusammen mit Rechenzentrumsgebäuden und vermeiden so Übertragungsgebühren und Netzgenehmigungsverzögerungen. Multi-Quellen-Energieorchestrierungsplattformen koordinieren Solar-, Wind-, Wasser-, Batterie- und zunehmend Wasserstoff-Brennstoffzellen-Einspeisung, um Frequenzstabilität und Reservemargen aufrechtzuerhalten, was die wachsende Softwarekomponente des europäischen Rechenzentrumsenergie-Markts unterstreicht.

Analyse der Hemmnisauswirkungen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe anfängliche Investitionskosten (CAPEX) für Energie- und Kühlungsmodernisierungen | -1.4% | Deutschland, Vereinigtes Königreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Netzkapazitätsengpässe in Tier-1-Ballungsgebieten | -1.1% | Frankfurt, London, Amsterdam, Paris | Mittelfristig (2-4 Jahre) |

| Mangel an zertifizierten Hochspannungstechnikern | -0.8% | Deutschland, Niederlande, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Prüfung der versteckten Leistungseinbußen wasserbasierter Kühlung | -0.6% | Südeuropa | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten (CAPEX) für Energie- und Kühlungsmodernisierungen

Die Umrüstung älterer Rechenzentren auf 100-kW-Racks kostet häufig 1.000 USD pro kW, da Schaltschränke, Sammelschienensysteme und Verteilungskabelführungen vollständig ersetzt werden müssen. Die Inflation ließ die europäischen Baukosten zwischen 2023 und 2024 um 23 % steigen, und allein Elektroinstallationen machen nun 25 % der Baubudgets aus. Transformatoren und Hochgeschwindigkeitsschutzschalter haben Lieferzeiten von 12-18 Monaten, was die Umsatzrealisierung verzögert und den Cashflow mittlerer Anbieter belastet.

Netzkapazitätsengpässe in Tier-1-Ballungsgebieten

Frankfurt hat Netzanschluss-Warteschlangen, die über das Jahr 2030 hinausreichen; auch die Londoner Zone West-Drayton ist trotz des milliardenschweren Verstärkungsplans von National Grid überbelegt. Amsterdam verhängte ein Moratorium für Hyperscale-Standorte in Noord-Holland bis 2026 und lenkte das Wachstum nach Eindhoven und Brüssel um. Diese Einschränkungen treiben Land- und Energieprämien in die Höhe und fördern ein Flickwerk sekundärer Cluster, deren Glasfaserdichte oft hinter der Nachfrage zurückbleibt, was Netzingenieure vor Herausforderungen stellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Energieverteilung dominiert die Modernisierung der Infrastruktur

Energieverteilungssysteme generierten im Jahr 2025 73,35 % des Marktvolumens des europäischen Rechenzentrumsenergie-Markts, da Betreiber Schaltanlagen- und Sammelschienen-Aufrüstungen beschleunigten, um KI-gerechte Dichten aufzunehmen. In diesem Segment sind intelligente Schaltschränke, die in <5 Millisekunden zwischen Versorgungsnetz, Batterie- und Brennstoffzellenquellen umschalten, mittlerweile Standard. Die USV-Einführung bleibt in der 26,65-%-Sicherungskategorie stark, aber Diesel-Notstromaggregate verlieren Marktanteile an Wasserstoffstacks und großformatige Batteriebanken, die aufkommende Null-Emissions-Vorgaben erfüllen. Schneider Electrics Lithium-Ionen-Galaxy VL und Vertivs Trinium-Brennstoffzellen-USV sind beispielhaft für den Wandel hin zu saubereren, kompakteren Sicherungslösungen.

Planungs- und Beratungsdienstleistungen sind das am schnellsten wachsende Teilsegment mit einer CAGR von 9,97 %, da Kunden ganzheitliche Elektro- und Maschinenbauplanung für gemischte CPU/GPU-Lasten fordern. Systemintegratoren berichten von Projektauftragsbeständen bis 2027, was die Standardisierung auf modulare 2-4-MW-Blöcke fördert, die vor dem Versand fabrikgeprüft werden können. Diese Verlagerung reduziert den Arbeitsaufwand vor Ort und ermöglicht eine bessere Qualitätskontrolle - eine wichtige Überlegung angesichts des Technikermangels in Europa.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Rechenzentrumtyp: Colocation führt inmitten von Unternehmens-Outsourcing-Trends

Colocation-Einrichtungen behielten 2025 einen Umsatzanteil von 47,40 % am europäischen Rechenzentrumsenergie-Markt, da Unternehmen die Anmietung von KI-gerechten Flächen gegenüber der Finanzierung komplexer elektrischer Umrüstungen bevorzugen. Multi-Tenant-Einrichtungen amortisieren Compliance-Kosten - wie Deutschlands PUE-Regel <1,2 - über breitere Kundenstämme und schaffen so einen Preis-Leistungs-Vorteil. Edge- und Mikro-Einrichtungen sind zwar kleiner, wachsen aber mit 9,74 % CAGR am schnellsten dank 5G-, autonomen Mobilitäts- und Smart-Manufacturing-Installationen, die keine >20-Millisekunden-Latenz tolerieren können.

Eigenbauten im Hyperscale-Bereich bleiben entscheidend; Microsofts irischer Campus und NTTs Frankfurter Erweiterung sind beispielhaft für direkte Versorgungspartnerschaftsmodelle, die duale 400-kV-Einspeisung und standorteigene Turbinen umfassen. Diese Investitionen schützen Betreiber vor überlasteten öffentlichen Netzen und ermöglichen gleichzeitig Experimente mit Wasserstoff-, Batterie- und Schwungrad-Hybriden. Der Wettbewerbsabstand zwischen Colocation-Spezialisten und Eigenbauten durch Hyperscaler schrumpft, da beide auf vorgefertigte Energiekerne und fortschrittliche Überwachungssysteme setzen.

Nach Endanwenderbranche: IT und Telekommunikation treibt die Nachfrage nach KI-Infrastruktur an

IT- und Telekommunikationsunternehmen verbrauchten im Jahr 2025 37,55 % des Marktvolumens des europäischen Rechenzentrumsenergie-Markts, was ihre gleichzeitige Rolle als Netzwerk-Backbone und KI-Plattformanbieter widerspiegelt. GPU-Cluster für Sprachmodelle ziehen jetzt kontinuierlich 30-60 kW pro Rack, was Telekommunikationsanbieter zwingt, die elektrische Kapazität in vielen älteren Vermittlungsstellen zu verdoppeln. BFSI folgt dicht dahinter und fordert Tier-IV-Dual-Feed-Architekturen, um die Latenzvorgaben für algorithmischen Handel und regulatorische Redundanz zu erfüllen.

Das Gesundheitswesen und die Biowissenschaften wachsen mit einer CAGR von 9,42 % am schnellsten, da Genomik- und Wirkstoffforschungs-Workloads wochenlange Berechnungen ohne Unterbrechung erfordern. Pharmaunternehmen reservieren routinemäßig Energieblöcke von mehr als 10 MW für Proteinfaltungssimulationen. Behörden und Verteidigung, verarbeitendes Gewerbe, Medien und Einzelhandel bringen jeweils unterschiedliche Lastprofile mit - von stoßweisen Rendering-Farmen bis hin zu dauerhaft laufenden Betrugsanalyse-Engines -, was eine Anpassung bei Verteilungstopologie und USV-Chemie vorantreibt.

Nach Energiekapazität: Großanlagen dominieren den Marktwert

Standorte mit mehr als 3 MW hielten 2025 einen Anteil von 42,30 % am europäischen Rechenzentrumsenergie-Markt und unterstreichen damit die Gravitationskraft der Hyperscale-Wirtschaft. Betreiber installieren hier 20-40-MW-Blöcke pro Gebäude, häufig gesichert durch 150-MVA-Umspannwerke und 220-kV-Übertragungsanschlüsse. Das Segment 1,1-3 MW soll jedoch mit einer CAGR von 9,66 % wachsen, gestützt durch regionale und branchenspezifische Bauprojekte, die sich an erneuerbaren Mikronetz-Fußabdrücken ausrichten. Standardisierte 2-MW-Wasserstoff-Batterie-Hybridmodule können jetzt innerhalb von 15 Monaten angeliefert und angeschlossen werden, verglichen mit mehr als 30 Monaten für Brownfield-Erweiterungen.

Anlagen mit ≤500 kW bleiben Nischenprodukte, sind aber für Edge- und Notfallwiederherstellungs-Anwendungsfälle unverzichtbar. In netzgebundenen Ballungsräumen verbinden Betreiber manchmal mehrere Mikrostandorte zu virtuellen Clustern, orchestriert durch softwaredefinierte Energieregler, die die Last anhand von Tarif- und Kohlenstoffintensitätssignalen verteilen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Tier-Standard: Tier III balanciert Zuverlässigkeit und Kosteneffizienz

Tier-III-Standorte machten 2025 61,25 % des Markterlöses aus und bieten N+1-Redundanz, die die meisten Unternehmens-SLAs erfüllt, ohne den Hardware-Aufwand zu verdoppeln. Tier IV wächst jedoch am schnellsten mit einer CAGR von 10,12 %, da Vorschriften für Finanz-, Gesundheits- und staatliche Cloud zunehmend fehlertolerante 2N-Topologien erfordern. Die Tier-IV-Zertifizierung umfasst nun den Nachweis gleichzeitiger Wartbarkeit sowie Erklärungen zur erneuerbaren Energiebeschaffung, was Zuverlässigkeit mit Nachhaltigkeits-Compliance verbindet. Tier-I/II-Fußabdrücke schrumpfen weiter und werden auf Entwicklungs-/Testumgebungen, Archivierungs- und weniger kritische Workloads beschränkt, die gelegentliche Ausfallzeiten tolerieren.

Geografische Analyse

Deutschland ist der Anker des europäischen Rechenzentrumsenergie-Markts, unterstützt durch einen erneuerbaren Energieanteil von 62,7 % im Jahr 2024 und einen regulatorischen Schnellpfad, der Rechenzentren als kritische Infrastruktur einstuft. Frankfurts vermietergesteuerte Energiereservierungen übersteigen 1 GW, doch verlängerte Wartezeiten verlagern neuere Entwicklungen nach Saarland und Niedersachsen. Betreiber verhandeln typischerweise doppelte Versorgungseinspeisung plus standorteigene Kraft-Wärme-Kopplung, was PUE-Werte unter 1,25 auch bei Umgebungstemperaturen von 30 °C ermöglicht. Die Einhaltung der PUE-Obergrenze von 1,2 beschleunigt die Nachrüstung von drehzahlgeregelten Kältemaschinen und Festkörpertransformatoren.

Das Vereinigte Königreich kombiniert eine starke Nachfrage mit akuter Netzknappheit. Die Stromtarife in den Londoner Docklands steigen auf 215 USD pro kW und Monat, was Rechenzentrumsbetreiber dazu veranlasst, nach Schottland und Nordostengland zu expandieren, wo der Anteil erneuerbarer Energien hoch und das Land günstiger ist. QTS' 1,1-GW-Campus in Northumberland verkörpert diesen Wandel und nutzt die Nähe zu Offshore-Windkorridoren. Nach dem Brexit-Datensouveränitätsgesetze lenken sensible Workloads in inländische Einrichtungen und stärken das Wachstum trotz höherer Baukosten.

Frankreich belegt den dritten Platz und profitiert von einem kernkraftlastigen Netz, das stabilen, kohlenstoffarmen Strom liefert. Paris- und Marseille-Cluster profitieren von reichlich vorhandener Glasfaserkapazität und Unterseekabelanbindungen, was sie für KI-Training und Content-Delivery attraktiv macht. Data4s Plan für einen 1-GW-KI-Campus südlich von Paris unterstreicht das Vertrauen in die Energieversorgung des Landes. Umweltvorschriften erfordern Wärmenutzungskonzepte; mehrere Pariser Betreiber speisen heute Fernwärmenetze, die jeden Winter mehr als 20.000 Wohnungen beheizen.

Die Niederlande kämpfen mit einem jahrzehntelangen Moratorium in Noord-Holland aufgrund von Netzsättigung. Entwickler verlagern sich nach Eindhoven und Groningen und setzen sich gleichzeitig für zwischenzeitliche Kapazitätsauktionen ein. Niederländische Vorschriften schreiben auch Obergrenzen für die Kohlenstoffintensität vor und drängen Konzepte hin zu rund um die Uhr angepassten erneuerbaren Energien und Smart-Grid-Beteiligung, die die Last innerhalb von 15 Sekunden bei nationalen Spitzenwerten drosseln können. Obwohl das Wachstum in der Nähe von Amsterdam IX nachlässt, bleibt der Markt strategisch unverzichtbar dank Europas dichtereichsten Internet-Exchanges.

Wettbewerbslandschaft

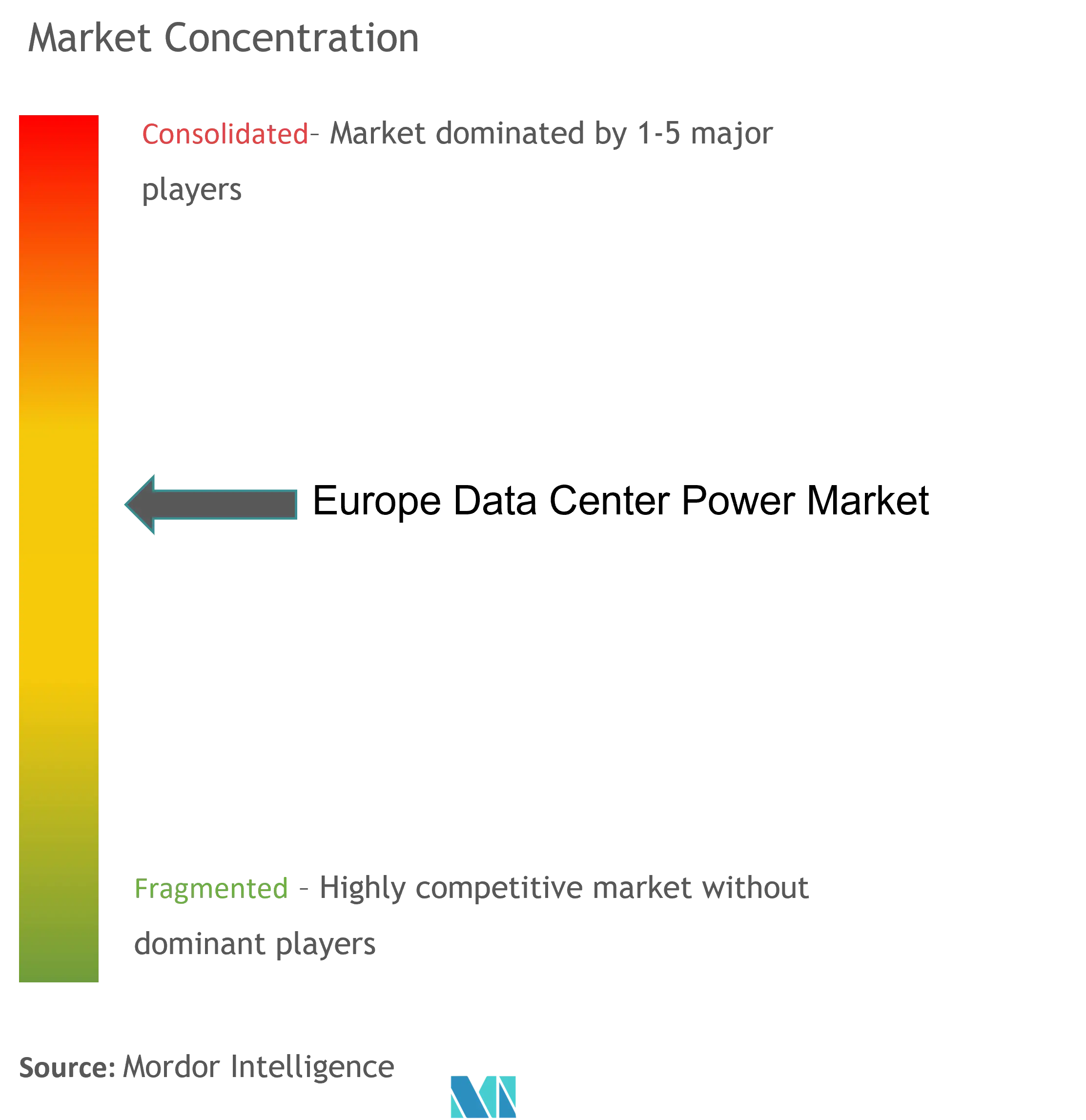

Der europäische Rechenzentrumsenergie-Markt weist eine moderate Konsolidierung auf. Schneider Electric führt mit einem Umsatzanteil von 36,7 % in den Bereichen Schaltanlagen, USV und DCIM-Suiten und nutzt vertikal integrierte Portfolios, die die Beschaffung für Hyperscaler vereinfachen. ABB, Siemens, Vertiv und Eaton runden die Spitzengruppe ab, wobei jeder einen regionalen Marktanteil von mehr als 10 % hält. Ihre Dominanz resultiert aus werkszertifizierten globalen Lieferzeiten, breiten Servicenetzwerken und unternehmenseigenen Forschungs- und Entwicklungspipelines, die Plattformen der nächsten Generation für Thermik und Elektrotechnik unterstützen.

Disruptive Aktivitäten konzentrieren sich auf Wasserstoff-Brennstoffzellen und Hochdichte-Sammelschienensysteme. ECLs netzunabhängiges Wasserstoff-Rechenzentrumskonzept und Microsofts irischer Brennstoffzellenversuch veranschaulichen das Eindringen von Energiespezialisten in eine Domäne, die einst von Diesel-Notstromaggregat-OEMs dominiert wurde. Kooperationen wie die gigawattfähigen Onsite-Anlagen von Eaton und Siemens Energy unterstreichen den strategischen Schritt hin zu privaten Energieversorgungsunternehmen. Start-ups, die sich auf Rack-Stromverteilungseinheiten ab 60 kW und KI-gestützte Schutzschalterpanels spezialisieren, ziehen Risikokapital an und zielen darauf ab, Edge-Container-Reihen zu versorgen, wo Platz und Wartungsfenster minimal sind.

Der Anbieterwettbewerb hängt zunehmend von Software ab. Predictive-Maintenance-Algorithmen, die Schutzschalterauslösungen und Batteriedegradation vorwegnehmen, differenzieren Angebote mittlerweile maßgeblich. Schneiders EcoStruxure, Vertivs Environet und ABBs Ability™ Energy Manager leiten Echtzeit-Telemetriedaten in Cloud-Dashboards ein und ermöglichen Betreibern die Arbeitslaststeuerung basierend auf Kohlenstoffsignal, Kosten und elektrischem Headroom. Angesichts der Komplexität des europäischen Regulierungsgeflechts hat sich die lückenlose Compliance-Berichterstattung zu einem zentralen Verkaufsargument entwickelt.

Branchenführer im europäischen Rechenzentrumsenergie-Markt

Schneider Electric SE

ABB Ltd.

Legrand SA

Eaton Corporation

Vertiv Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Eaton und Siemens Energy schlossen eine Partnerschaft zur Vermarktung von kraftwerksgroßen Lösungen, die Diesel-Notstromaggregate eliminieren, den CO₂-Ausstoß um 50 % senken und die Lieferzeiten um zwei Jahre verkürzen.

- März 2025: ECL stellte TerraSite-TX1 vor, eine 1-GW-wasserstoffbetriebene, im 3D-Druckverfahren hergestellte Rechenzentrumsplattform, und signalisiert damit die Absicht, das Modell in ganz Europa zu replizieren.

- Februar 2025: Microsoft schloss Europas erste Megawatt-Wasserstoff-Brennstoffzellen-Installation in seinem Dubliner Campus ab und bekräftigte damit seine Zusage zur Kohlenstoffneutralität bis 2030.

- Januar 2025: Schneider Electric prognostizierte zweistelliges Wachstum bis 2027 und stellte 140 Millionen USD bereit, um die europäische Fertigungskapazität für USV- und Schaltanlagenlinien zu erweitern.

Berichtsumfang des europäischen Rechenzentrumsenergie-Markts

Rechenzentrums-Energieversorgung umfasst die Installation, Verwaltung und Überwachung der Energieeinheiten zur Verbesserung der Energieeffizienz innerhalb des Rechenzentrums. Verschiedene Rechenzentren auf dem globalen Markt führen 2N-redundante USV-Systeme ein, um mit verschiedenen Einspeisedesigns der Anlage und häufigen Ausfällen umzugehen, einschließlich energieeffizienter Lösungen in anderen Segmenten wie PDU, Sammelschienensystem usw.

Der europäische Rechenzentrumsenergie-Markt ist segmentiert nach Typ (Lösungen (Stromverteilungseinheit, USV, Sammelschienensystem, sonstige Lösungen), Dienstleistungen (Beratung, Systemintegration, professionelle Dienstleistung)), Endanwendungsbereich (Informationstechnologie, Fertigung, BFSI, Behörden, Telekommunikation), Land (Vereinigtes Königreich, Deutschland, Italien, übrige Teile Europas).

Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Nach Lösung | Energieverteilungslösungen |

| Energiesicherungslösungen | |

| Nach Dienstleistung | Planung und Beratung |

| Systemintegration | |

| Support und Wartung |

| Colocation-Einrichtungen |

| Unternehmens-/Edge-/Mikro-Rechenzentren |

| Hyperscale-/Eigenbauten |

| BFSI |

| IT und Telekommunikation |

| Behörden und Verteidigung |

| Fertigung und Industrie |

| Medien und Unterhaltung |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Kleiner oder gleich 500 kW |

| 501 kW - 1 MW |

| 1,1 - 3 MW |

| Mehr als 3 MW |

| Tier I und II |

| Tier III |

| Tier IV |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Niederlande |

| Irland |

| Spanien |

| Italien |

| Nordics (Dänemark, Schweden, Norwegen, Finnland) |

| Polen |

| Nach Typ | Nach Lösung | Energieverteilungslösungen |

| Energiesicherungslösungen | ||

| Nach Dienstleistung | Planung und Beratung | |

| Systemintegration | ||

| Support und Wartung | ||

| Nach Rechenzentrumtyp | Colocation-Einrichtungen | |

| Unternehmens-/Edge-/Mikro-Rechenzentren | ||

| Hyperscale-/Eigenbauten | ||

| Nach Endanwenderbranche | BFSI | |

| IT und Telekommunikation | ||

| Behörden und Verteidigung | ||

| Fertigung und Industrie | ||

| Medien und Unterhaltung | ||

| Gesundheitswesen und Biowissenschaften | ||

| Einzelhandel und E-Commerce | ||

| Nach Energiekapazität | Kleiner oder gleich 500 kW | |

| 501 kW - 1 MW | ||

| 1,1 - 3 MW | ||

| Mehr als 3 MW | ||

| Nach Tier-Standard | Tier I und II | |

| Tier III | ||

| Tier IV | ||

| Nach Geografie | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Niederlande | ||

| Irland | ||

| Spanien | ||

| Italien | ||

| Nordics (Dänemark, Schweden, Norwegen, Finnland) | ||

| Polen | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der europäische Rechenzentrumsenergie-Markt bis 2032 erreichen?

Der Markt soll bis 2032 einen Wert von 28,76 Milliarden USD erreichen.

Welcher Lösungstyp hält den größten Umsatzanteil?

Energieverteilungsanlagen halten 2025 73,35 % des regionalen Umsatzes.

Wie schnell wächst das Edge-/Mikro-Rechenzentrum-Segment?

Es wächst bis 2032 mit einer jährlichen Rate von 9,74 %.

Warum gewinnen Wasserstoff-Brennstoffzellen an Beliebtheit?

Sie liefern emissionsfreie, netzunabhängige Energie und helfen Betreibern, Diesel-Verbote und Kapazitätswarteschlangen zu umgehen.

Welches Land führt bei erneuerbarer Energie gestützter Rechenzentrums-Energieversorgung?

Deutschland führt und bezog 2024 62,7 % seines Stroms aus erneuerbaren Energien.

Welcher Tier-Standard dominiert neue europäische Bauprojekte?

Tier III bleibt vorherrschend und lieferte 2025 61,25 % des Umsatzes dank seiner Verfügbarkeits-zu-Kosten-Balance.

Seite zuletzt aktualisiert am: