Größe und Marktanteil des europäischen Energiemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

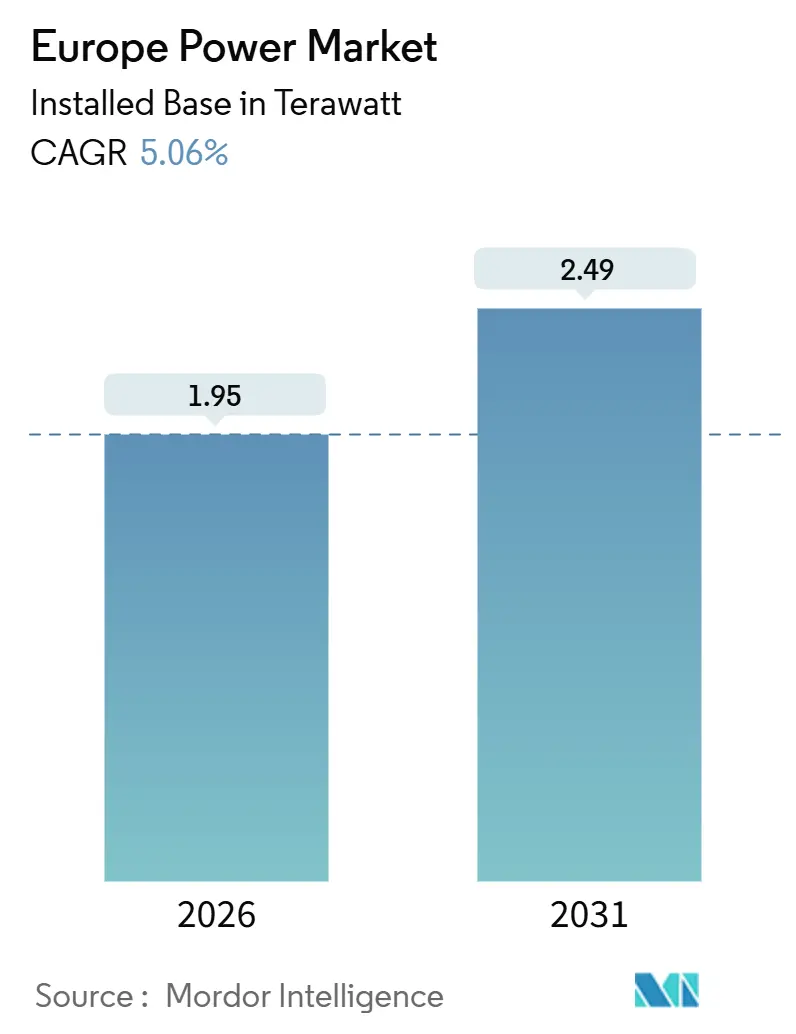

| Marktvolumen (2026) | 1.95 Terawatt |

| Marktvolumen (2031) | 2.49 Terawatt |

| Wachstumsrate (2026 - 2031) | 5.06% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des europäischen Energiemarkts durch Mordor Intelligence

Die Größe des europäischen Energiemarkts gemessen an der installierten Basis wird voraussichtlich von 1,95 Terawatt im Jahr 2026 auf 2,49 Terawatt bis 2031 wachsen, mit einer CAGR von 5,06 % während des Prognosezeitraums (2026–2031).

Ein starkes politisches Momentum im Rahmen von Fit-for-55 und REPowerEU drängt Versorgungsunternehmen dazu, stillgelegte Kohle- und Kernkraftwerke durch kostengünstigen Wind- und Solarstrom zu ersetzen, deren Stromgestehungskosten im Jahr 2024 auf jeweils 35 EUR pro MWh bzw. 40 EUR pro MWh gesunken sind. Offshore-Wind-Pipelines, wasserstofffähige Gasumrüstungen und KI-gestützte Netzaufrüstungen konvergieren, um Bedenken hinsichtlich der Intermittenz zu neutralisieren, während unternehmensbezogene Stromabnahmeverträge (PPAs) den Entwicklern einen zusätzlichen Finanzierungskanal bieten, der nunmehr mit der traditionellen Beschaffung durch Versorgungsunternehmen konkurriert. Netztechnologien an der Verbrauchsseite – darunter virtuelle Kraftwerke und Heimspeicherbatterien – erweitern den adressierbaren Flexibilitätspool und dämpfen die Volatilität der Großhandelspreise. Auf regionaler Ebene bleibt Deutschland das kapazitätsstärkste Land, doch Dänemarks Beschleunigung in Richtung 100 % erneuerbaren Stroms verändert das Wettbewerbsgleichgewicht.

Wesentliche Erkenntnisse des Berichts

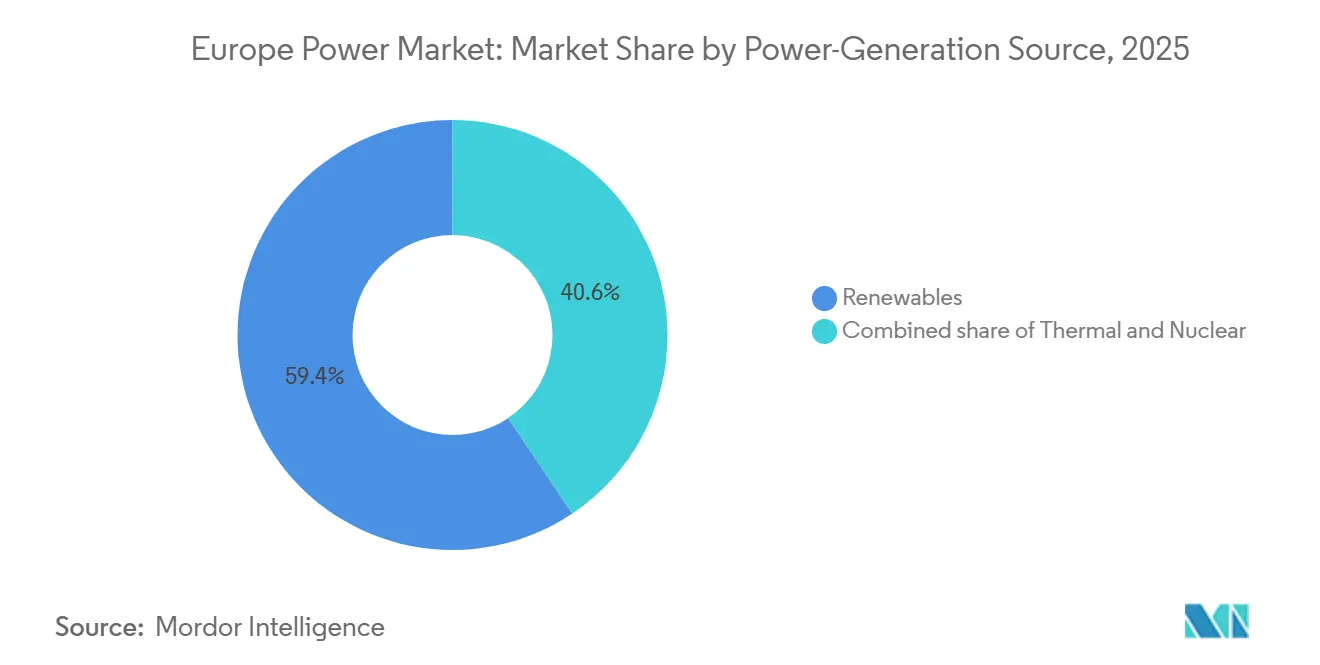

- Nach Stromerzeugungsquelle entfielen im Jahr 2025 59,40 % des Marktanteils des europäischen Energiemarkts auf erneuerbare Energien; die Offshore-Wind-Kapazität wird bis 2031 voraussichtlich mit einer CAGR von 8,51 % wachsen.

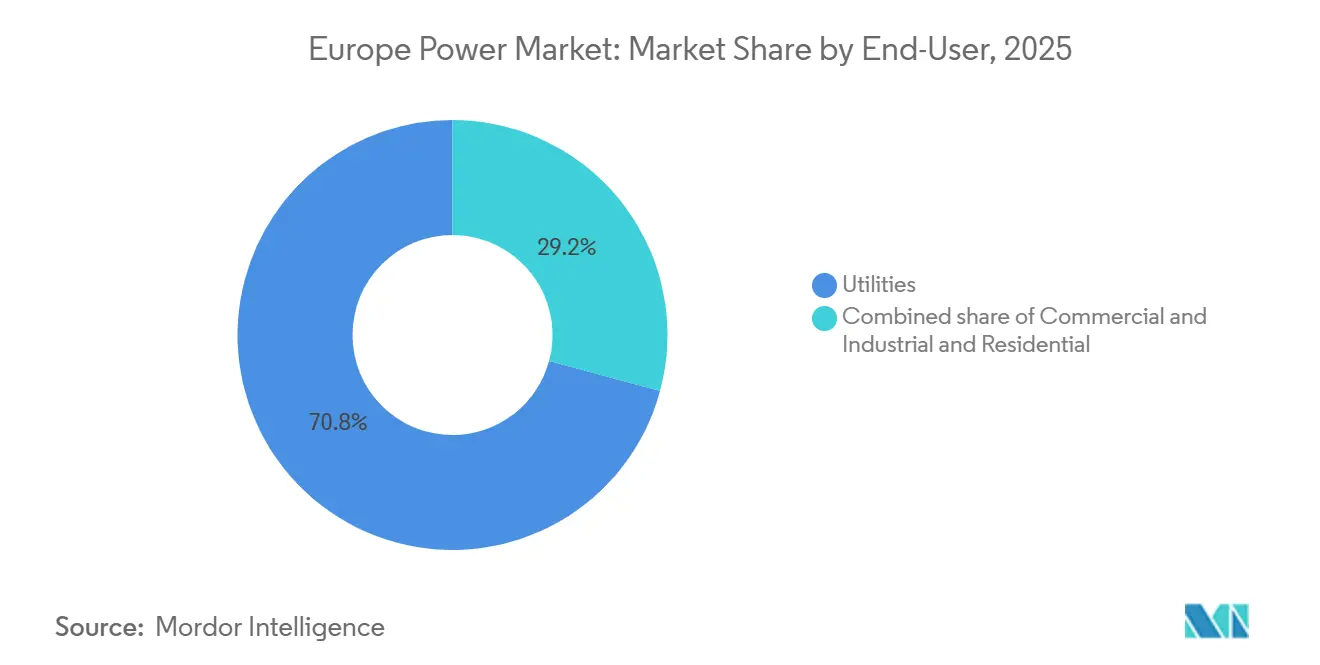

- Nach Endnutzer entfielen im Jahr 2025 70,8 % der Größe des europäischen Energiemarkts auf Versorgungsunternehmen, während das Segment der Privathaushalte bis 2031 mit einer CAGR von 10,4 % wächst.

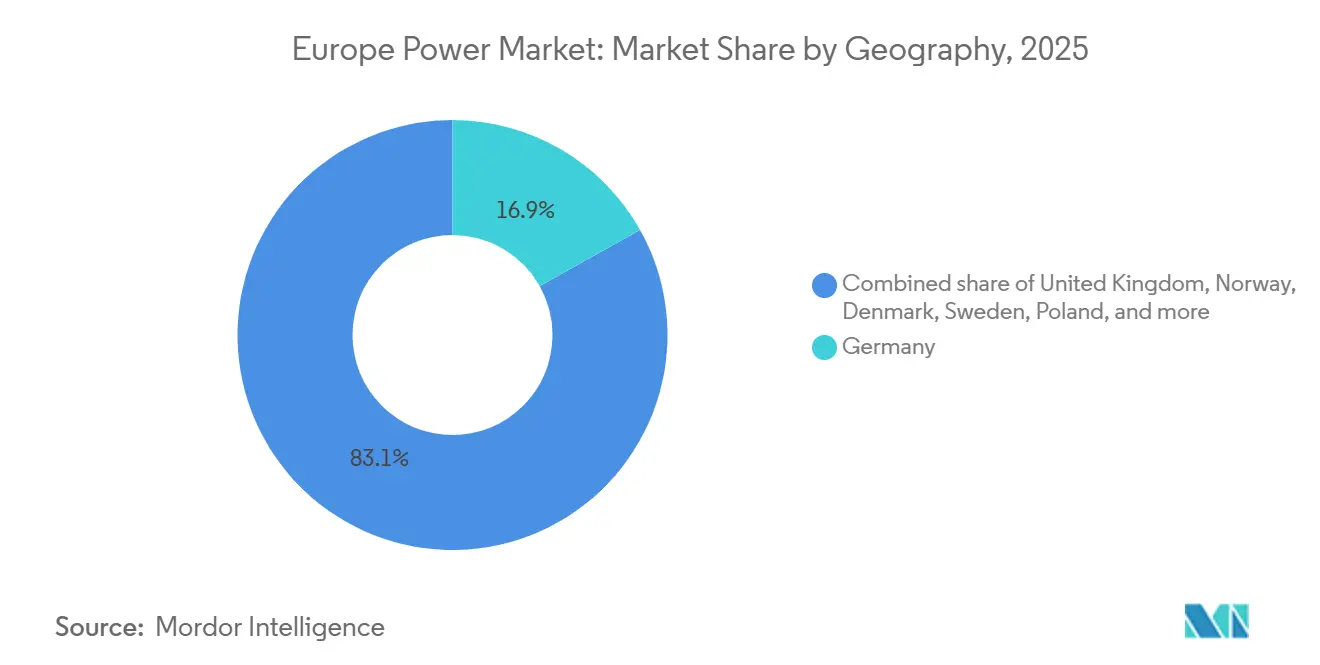

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 16,87 % am europäischen Energiemarkt; Dänemark verzeichnet das schnellste prognostizierte Wachstum mit einer CAGR von 9,5 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Energiemarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| EU-Fit-for-55 & REPowerEU-Dekarbonisierungsmandate | +1.2% | EU-weit, am stärksten in Deutschland, Dänemark, Spanien | Langfristig (≥ 4 Jahre) |

| Rekordniedrige Stromgestehungskosten von Onshore-Wind & Solarenergie im Versorgungsmaßstab | +1.0% | Global, mit höchster Auswirkung in Spanien, Deutschland, Nordics | Mittelfristig (2–4 Jahre) |

| Beschleunigter Kohle- und Kernenergieausstieg nach 2025 | +0.8% | Deutschland, Frankreich, Polen, Belgien | Mittelfristig (2–4 Jahre) |

| Digitalisierung von Netzen (KI-gestützte prädiktive Betriebs- und Wartungsmaßnahmen) | +0.5% | Vereinigtes Königreich, Deutschland, Frankreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Starker Anstieg des Strombedarfs von Rechenzentren (> 20 TWh bis 2030) | +0.7% | Irland, Deutschland, Niederlande, Nordics | Langfristig (≥ 4 Jahre) |

| Wasserstofffähige CCGT-Umrüstungen zur Erschließung flexibler Reservekapazität | +0.4% | Deutschland, Niederlande, Vereinigtes Königreich, Italien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Fit-for-55 & REPowerEU-Dekarbonisierungsmandate

Vorgeschriebene erneuerbare Anteile von 42,5 % bis 2030 und Netto-Null bis 2050 haben die langfristige Umsatzsichtbarkeit im europäischen Strommarkt für Projektentwickler verankert und die jährlichen Solarzubaukapazitäten in Deutschland auf 15 GW sowie die Onshore-Windenergie auf 10 GW gesteigert – das Dreifache der Ausbaurate von 2020 bis 2023.[1]Europäische Kommission, "Erneuerbare-Energien-Richtlinie III," ec.europa.eu Vereinfachte Genehmigungsverfahren, die Zulassungen in Vorranggebieten auf 12 Monate begrenzen, bauen Ausbaustaus ab, die sich einst über fünf Jahre erstreckten, während 300 Milliarden EUR aus dem REPowerEU-Fonds die Wiederaufbaumittel in Richtung Netzausbau und Batteriespeicher-Kombination umlenken. Die Investitionsportfolios der Versorgungsunternehmen verschieben sich entsprechend und weisen mehr als 50 % der Budgets für 2026 erneuerbaren Energien und digitalen Netzen zu. Netzcodes belohnen nun schnell reagierende Batteriespeicher und haben 2024 zu einem Zubau von 10 GWh geführt. Der Taxonomierahmen ist gleichermaßen einflussreich, da die „Do-no-significant-harm”-Regeln Projekte mit Recycling- oder Kreislaufwirtschaftsplänen begünstigen, was Turbinenhersteller dazu veranlasst hat, Rotorblatt-Recyclinganlagen in Frankreich und Spanien anzukündigen.

Rekordniedrige Stromgestehungskosten von Onshore-Wind und Solarenergie im Versorgungsmaßstab

Onshore-Wind zu 35 EUR pro MWh und Solarenergie im Versorgungsmaßstab zu 40 EUR pro MWh unterbieten die Kohle- und Gas-Benchmarks von 2024 um mehr als 50 % und machen erneuerbare Energien zur Standardwahl für neue Kapazitäten im europäischen Strommarkt. Die Effizienzgewinne sind erheblich: 6-MW-Onshore-Turbinen liefern 30 % mehr Ertrag als Anlagen aus dem Jahr 2020, und bifaziale Module steigern die Solarerträge um bis zu 15 %.[2]IRENA, "Zukunft der Solarenergie (Photovoltaik)," irena.org Spaniens Ausschreibung 2024 wurde zu 28 EUR pro MWh abgerechnet, während die jüngste Runde der britischen Contracts-for-Difference Offshore-Wind zu 44 GBP pro MWh (56 USD) lieferte. Die Deflation der Stromgestehungskosten birgt jedoch ein Preisparadoxon: Hohe Solareinspeisung in Dänemark löste 2024 an 42 Tagen negative Großhandelspreise zur Mittagszeit aus und beschleunigte den Einsatz von Power-to-X-Elektrolyseuren, die in diesem Jahr eine Kapazität von 2 GW erreichten. Die Projektökonomie beinhaltet nun Erlöse aus Systemdienstleistungen und eröffnet Investoren neue Bewertungshebel.

Beschleunigter Kohle- und Kernenergieausstieg nach 2025

Deutschlands Atomausstieg im April 2023 und der geplante Kohleausstieg bis 2030 entziehen dem Netz 19 GW Grundlastkapazität und erfordern eine Verdopplung der jährlichen Zubaukapazitäten für erneuerbare Energien sowie netzgebundene Speicher im europäischen Strommarkt. Frankreich befindet sich in einem Neuausrichtungsprozess, nachdem Korrosionsschäden an der Flotte die Verfügbarkeit der Kernkraft 2022 auf 54 % gesenkt haben, während Polen sich unter EU-Druck verpflichtet hat, bis 2030 5 GW Kohlekapazität abzubauen. Entscheidungen zur Laufzeitverlängerung bleiben umstritten: Belgien verlängerte Doel 3 und Tihange 2 um zehn Jahre, um die Versorgungssicherheit im Winter zu gewährleisten. Flexible, wasserstofffähige Gas- und Dampfturbinenkraftwerke (GuD-Kraftwerke) überbrücken die Lücke, sichern Kapazitätszahlungen und gewährleisten Systemträgheit; RWE plant bis 2028 Nachrüstungen im Umfang von 3 GW. Die Netto-Stromimporte nach Deutschland stiegen 2024 auf 15 TWh und signalisieren eine zunehmende Abhängigkeit von Interkonnektoren in angespannten Versorgungsperioden.

Digitalisierung von Netzen (KI-gestützte prädiktive Betriebs- und Wartungsmaßnahmen)

Plattformen für maschinelles Lernen reduzierten ungeplante Ausfälle um 20–30 %, als National Grid im Jahr 2024 prädiktive Analysemethoden in 7.000 Übertragungsumspannwerken einführte. Digitale Zwillinge von Siemens sind nun bei 15 Übertragungsnetzbetreibern im Einsatz, ermöglichen Stresstests von Szenarien mit hohem Anteil erneuerbarer Energien und minimieren die Abregelung. Steuerungssysteme auf Basis künstlicher Intelligenz erschließen zudem dezentrale Flexibilität: Deutschland aggregierte 2024 2 GW an Heimspeicherbatterien und Ladestationen für Elektrofahrzeuge in Frequenzregelungsmärkte. Die Cybersicherheitsaufsicht wurde durch die NIS2-Richtlinie verschärft, die eine 24-stündige Vorfallmeldepflicht und Bußgelder von bis zu 10 Millionen EUR vorschreibt und kleinere Versorgungsunternehmen dazu bewegt, Edge-Computing-Designs zu übernehmen, die unter Angriffen kontrolliert degradieren. Insgesamt senkt die Digitalisierung die Betriebs- und Wartungsausgaben um 15–20 % und setzt Kapital für Neuinvestitionen frei.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Überlastete grenzüberschreitende Interkonnektorkapazität | -0.6% | Deutschland-Frankreich, Iberische Halbinsel-Frankreich, Nordics-Kontinentaleuropa | Mittelfristig (2–4 Jahre) |

| Langwierige Netzgenehmigungen & NIMBY-Opposition | -0.5% | Deutschland, Vereinigtes Königreich, Frankreich, Spanien | Langfristig (≥ 4 Jahre) |

| Volatile Großhandelspreise mit Erosion der Margen von Versorgungsunternehmen | -0.4% | EU-weit, am stärksten ausgeprägt in Deutschland, Spanien, Dänemark | Kurzfristig (≤ 2 Jahre) |

| Exposition gegenüber kritischen Mineralien in der Lieferkette für erneuerbare Energien | -0.3% | Global, mit höchster Auswirkung auf Solar- und Batterieprojekte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige Netzgenehmigungen & NIMBY-Opposition

Netzausbauzeiten betragen im Durchschnitt 7 bis 10 Jahre, wobei lokale Herausforderungen zwei bis drei weitere Jahre hinzufügen – deutlich erkennbar am 700 km langen SuedLink in Deutschland, der bei seiner Inbetriebnahme 2028 bereits 13 Jahre alt sein wird, was eine zentrale Herausforderung für den europäischen Strommarkt verdeutlicht. Der französische Übertragungsnetzbetreiber berichtet, dass 40 % der Projekte mit Klagen konfrontiert sind, insbesondere in der Nähe von Küstenlandepunkten für Offshore-Windanschlüsse. Im Vereinigten Königreich erstreckt sich eine Anschlusswarteliste von 739 GW für einige Projekte auf bis zu 15 Jahre, was neue Regeln nach dem Prinzip „Wer zuerst fertig ist, wird zuerst angeschlossen” ausgelöst hat. Spanien hat die Genehmigungsfenster in ausgewiesenen Zonen auf 18 Monate verkürzt, doch Umsetzungsverzögerungen in Katalonien und Andalusien halten die Unsicherheit hoch. Die Verzögerungen haben zwischen 2022 und 2024 12 GW deutscher Wind- und Solarvorhaben blockiert, was einem gestoppten Kapitalvolumen von 15 Milliarden EUR entspricht.

Überlastete grenzüberschreitende Interkonnektorkapazität

Vierzehn Korridore, die im Monitoring-Bericht der Agentur für die Zusammenarbeit der Energieregulierungsbehörden (ACER) von 2025 hervorgehoben werden, arbeiten nahe der Sättigungsgrenze, was eine effiziente Einsatzplanung unterdrückt und Redispatch-Kosten in die Höhe treibt, die 2024 in Deutschland 4,2 Milliarden EUR erreichten.[3]Agentur für die Zusammenarbeit der Energieregulierungsbehörden, „Monitoring-Bericht zum Strom-Großhandelsmarkt 2025,” acer.europa.eu Die Obergrenze von 2,8 GW des Interkonnektors Frankreich-Spanien verhindert, dass 15 GW überschüssiger iberischer Solarenergie die mittäglichen Bedarfsspitzen in Frankreich ausgleicht. Nordisch-kontinentale Kabel verstopfen ebenfalls im Winter, drosseln den norwegischen Wasserexport und zwingen die baltischen Staaten zu teureren Gasimporten. Der 1,4-GW-Viking-Link, der 2023 nach einer achtjährigen Entwicklungsphase endlich in Betrieb genommen wurde, unterstreicht die langsame Genehmigungspipeline. Entwickler, die häufig mit negativen Preisen konfrontiert sind, drosseln die Einspeisung und reduzieren die Kapazitätsfaktoren in Spanien und Dänemark um bis zu 8 %.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Stromerzeugungsquelle: Erneuerbare Energien dominieren den Kapazitätszubau

Erneuerbare Energien trugen 2025 mit 59,40 % zum europäischen Energiemarkt bei, und ihre installierte Basis wächst bis 2031 mit einer CAGR von 8,51 %.[4]WindEurope, „Offshore-Wind in Europa: Wichtigste Trends und Statistiken 2024,” windeurope.org Offshore-Wind übernimmt die Führung: 2024 wurden 5 GW installiert, und eine Konstruktionswarteschlange von 25 GW wird von Dänemarks 3,5-GW-Projekt Hornsea Three und mehreren Nordsee-Clustern angeführt. Onshore-Wind fügte 2024 hauptsächlich in Spanien, Deutschland und Schweden 12 GW hinzu, während Solarenergie im Versorgungsmaßstab 18 GW ergänzte, was Spaniens Rekordanteil von 6 GW widerspiegelt. Wasserkraft bleibt stabil bei rund 200 GW, obwohl die Inbetriebnahme von Österreichs 1-GW-Pumpspeicherkraftwerk im Jahr 2024 das erneute Interesse an Langzeitspeichern hervorhob. Biomasse, Abfall-zu-Energie, Geothermie und Gezeitenenergie zusammen bleiben unter 5 % der Kapazität, decken jedoch Nischenbedürfnisse der Kreislaufwirtschaft und den Inselbetrieb ab. Der Zustrom von erneuerbaren Energien mit niedrigen variablen Kosten verändert die Einsatzreihenfolge und drängt thermische Kraftwerke in Spitzenlastzollen mit Kapazitätsfaktoren von 30–40 % gegenüber 60 % im Jahr 2015.

Konventionelle Erzeugung verankert weiterhin die Systemstabilität. Erdgasturbinen stellen etwa 200 GW an flexibler Reservekapazität bereit, und wasserstofffähige Modelle entstehen, um den verbleibenden Kohlenstoff zu reduzieren. Kernkraft bleibt in Frankreich und dem Vereinigten Königreich mit 120 GW in der gesamten Region prominent, trotz Deutschlands Ausstieg. Stillgelegte Kohleblöcke geben Emissionsspielraum frei, hinterlassen jedoch Versorgungslücken, bis ausreichende Speicherkapazitäten online gehen. Die Größe des europäischen Energiemarkts für flexible Reservetechnologien gewinnt daher Investorenaufmerksamkeit, wobei Pumpspeicher, Batterieparks und wasserstofffähiges Gas bis 2031 voraussichtlich mehr als 15 % der Neubauentgelte auf sich vereinen werden.

Nach Endnutzer: Elektrifizierung von Privathaushalten übertrifft das Wachstum der Versorgungsunternehmen

Versorgungsunternehmen repräsentierten 2025 noch immer 70,8 % der Größe des europäischen Energiemarkts. Ihre zentrale Rolle umfasst Großerzeugung, Übertragung und grenzüberschreitenden Handel. Dennoch skaliert die Elektrifizierung von Privathaushalten schneller als jede andere Endnutzerkategorie mit einer CAGR von 10,4 %, angetrieben von mehr als 3,5 Millionen bis 2023 installierten Wärmepumpen und 8 GW Solardachanlagen, die 2024 ans Netz gingen. Das Laden von Elektrofahrzeugen zu Hause nimmt zu, nachdem 2024 500.000 öffentliche Ladestationen hinzugekommen sind, und hausseitige Batterien glätten die Abendspitzen. Diese Anlagen nehmen nun über Aggregatoren an Hilfsmärkten teil, erschließen zusätzliche Einnahmeströme und verzögern Verteilnetzausbauten.

Gewerbe- und Industriekunden sichern sich gegen Volatilität durch langfristige Stromabnahmeverträge mit einem Volumen von 12,7 GW im Jahr 2023 ab, wobei Technologiekonzerne die Vertragsvolumina dominieren. Werksgebundene Solar- und Batteriesysteme verbessern die Betriebszeit in energieintensiven Sektoren, und die Grünstahl-Wende zeigt sich in Thyssenkrupps werkseigenem Elektrolyseur, der die Emissionen um 30 % reduziert. Versorgungsunternehmen streben nach stabilen Erträgen, indem sie regulierte Netze übergewichten; Iberdrola hat 60 % seiner Investitionsausgaben für 2024–2026 in Richtung Netze umgeschichtet, gegenüber 40 % vier Jahre zuvor. Infolgedessen richten Akteure der europäischen Energiebranche ihre Geschäftsmodelle auf Daten, digitale Dienste und Flexibilität aus, anstatt auf den reinen Rohstoffverkauf.

Geografische Analyse

Deutschland, Frankreich, Spanien und die Nordics zusammen trugen 2025 mehr als 50 % der gesamten Kapazität bei, was die geografische Konzentration von steuer- und variablen Erzeugungsanlagen unterstreicht. Deutschlands Netzengpasskosten stiegen 2024 auf 4,2 Milliarden EUR, ein deutlicher Anstieg gegenüber 1,5 Milliarden EUR im Jahr 2020, was den finanziellen Druck durch den Ausgleich eines Nord-Süd-Ungleichgewichts bei erneuerbaren Energien verdeutlicht. Dänemark liefert trotz eines Anteils von weniger als 2 % an der Größe des europäischen Energiemarkts überproportionale Technologieführerschaft bei der Entwicklung von Offshore-Wind und hybriden Interkonnektoren. Frankreichs Flottenerneuerungsplan wird 32 Reaktoren um ein weiteres Jahrzehnt verlängern und 50 GW nuklearer Grundlastkapazität bis 2040 sichern. Spanien behält die niedrigsten Solar-Stromgestehungskosten in Europa, was die Nachfrage nach unternehmensbezogenen Stromabnahmeverträgen ankurbelt und das Land als Merchant-Solar-Exporteur positioniert, sobald die Interkonnektorgrenzen sich entspannen.

In Nordeuropa bieten Norwegens 33 GW Wasserkraft und Schwedens 16 GW dem Kontinent eine strategische Batterie, die Versorgungslücken bei Windflauten füllt. Das Vereinigte Königreich strebt bis 2030 auf 50 GW Offshore-Wind zu, und Crown-Estate-Meeresbodenauktionen im Jahr 2024 freigaben 8 GW neuer Zonen. Irland kämpft mit Netzengpässen, da der Strombedarf von Rechenzentren bereits 31 % der nationalen Last ausmacht, was zu Anschlussmoratorien in der Nähe von Dublin geführt hat. Polens Übergangsproblematik verdeutlicht eine breitere osteuropäische Herausforderung: Veraltete Kohlekraftwerksflotten sehen sich steigenden Kosten im EU-Emissionshandel gegenüber, während die Finanzierung für erneuerbare Energien und Speicher ins Hintertreffen geraten ist.

Das übrige Europa, einschließlich Italien, der Niederlande, Belgiens, Österreichs und der Balkanstaaten, macht rund 35 % der installierten Kapazität aus. Italien führt bei dezentraler Solarenergie mit 25 GW, die Niederlande zeichnen sich bei Nordsee-Wind mit 3 GW aus, und Österreich ergänzte 2024 das größte Pumpspeicherkraftwerk des Kontinents. Interkonnektionsinvestitionen beginnen, diese disparaten Ressourcen zu verbinden, doch ACER warnt, dass bis 2030 noch 150 Milliarden EUR für neue Leitungen erforderlich sind, um volle regionale Synergien freizusetzen.

Wettbewerbslandschaft

Der europäische Energiemarkt weist eine moderate Konzentration auf: Die fünf größten Versorgungsunternehmen – EDF, Enel, Iberdrola, RWE und Engie – kontrollieren rund 35 % der installierten Kapazität, was erheblichen Spielraum für regionale Spezialisten und Technologiedisruptoren lässt. EDF kanalisiert 50 Milliarden EUR in Laufzeitverlängerungen für Kernkraftwerke und erkundet gleichzeitig die Wasserstoffproduktion auf Industriebrachen, während Enel und Iberdrola veraltete fossile Kraftwerke veräußern, um Solar-plus-Speicher-Portfolios zu finanzieren. Ørsted erweiterte seine Offshore-Wind-Beteiligungen nach der 1,5-GW-Inbetriebnahme von Gode Wind 3 im Januar 2026 auf 9 GW und unterstreicht damit das Wachstum reiner erneuerbarer Energieentwickler. Übertragungs- und Systembetreiber – TenneT, Terna, National Grid und Red Eléctrica – konkurrieren um Interkonnektormandaten, die nun regulatorische Priorität genießen, wie TenneTs 20 Milliarden EUR schwere Finanzierung für SuedLink zeigt.

Batteriespeicher und virtuelle Kraftwerke bieten fruchtbaren Weißraum. Fluence installierte 2024 2 GWh netzskalierbarer Batterien, und Next Kraftwerke aggregierte 10 GW dezentraler Anlagen in Echtzeit-Ausgleichsmärkte. KI gilt als strategisches Differenzierungsmerkmal: Versorgungsunternehmen mit prädiktiven Wartungssuiten reduzieren ungeplante Ausfallzeiten und verringern das Risiko der Kundenabwanderung, während Nachzügler höhere Betriebskosten verzeichnen. Fusionen und Übernahmen bleiben lebhaft: RWEs Northland-Power-Akquisition im Wert von 3,2 Milliarden USD hob seine Offshore-Wind-Pipeline auf 10 GW an, und Engie stieg 2025 vollständig aus der Kohleverstromung aus, um sich voll auf Wasserstoff und flexibles Gas zu konzentrieren. Die Marktunterbrechung durch Octopus Energys Kraken-Plattform, die bis 2024 5 Millionen Kunden gewann, ist ein Beispiel für den Wettbewerbsdruck, der nun auf kundenbezogene Dienstleistungen übergreift.

Die Politik stellt sowohl Herausforderungen als auch Chancen dar. Die Reform des EU-Strommarktdesigns formalisiert Kapazitätsvergütungsmechanismen, die Flexibilität gegenüber traditioneller Grundlast belohnen und damit die Erlösmodelle neu gestalten. Separate Entflechtungsregeln verpflichten Übertragungseigentümer zur nichtdiskriminierenden Zugangsvergabe und ebnen damit den Spielplatz für Neueinsteiger weiter ein. Mit der Verbreitung digitaler Werkzeuge verschwimmen die Marktgrenzen zwischen Erzeugung, Speicherung und Laststeuerung, was Partnerschaften befördert, die Datenanalyse mit Hardware-Expertise verbinden.

Marktführer der europäischen Energiebranche

-

Electricité de France S.A. (E.D.F.)

-

Enel S.p.A.

-

Iberdrola SA

-

RWE AG

-

Engie SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Ingrid hat eine Partnerschaft mit Energiequelle GmbH geschlossen, um 200 MW netzskalierbarer Batterieenergiespeichersysteme (BESS) in Deutschland gemeinsam zu entwickeln und bereitzustellen. In dieser Zusammenarbeit übernimmt Energiequelle die Projektentwicklung, während Ingrid die Finanzierung, den Betrieb und die Optimierung der Anlagen über seine proprietäre Handels- und Optimierungsplattform übernimmt.

- Oktober 2025: Apple stellte Pläne vor, seine Vorhaben im Bereich erneuerbarer Energien in Europa zu stärken. Der Technologiekonzern plant die Entwicklung von 650 MW neuer Solar- und Windparks in Griechenland, Italien, Lettland, Polen und Rumänien.

- März 2025: RWE und TotalEnergies haben ein wegweisendes 15-Jahres-Abkommen unterzeichnet. Im Rahmen dieses Vertrags wird RWE ab 2030 jährlich 30.000 Tonnen grünen Wasserstoff an TotalEnergies' Leuna-Raffinerie in Deutschland liefern. Die Initiative zielt darauf ab, die Emissionen der Raffinerie durch die Substitution von grauem durch grünen Wasserstoff zu reduzieren.

- Januar 2025: Plenitude gab eine Kapazitätssteigerung von 400 MW bei erneuerbaren Energien in Spanien bekannt und brachte seine Gesamtkapazität auf nahezu 950 MW. Dies entspricht einer mehr als zweifachen Steigerung gegenüber den Zahlen von 2023 und umfasst sowohl Photovoltaik- als auch Windkraftprojekte.

Berichtsumfang des europäischen Energiemarkts

Energie bezeichnet die Erzeugung von Elektrizität durch verschiedene Primärquellen wie Kohle, Wasserkraft, Solarenergie, Thermik usw. Im Bereich der Versorgungsunternehmen ist dies ein Schritt vor der Lieferung an die Endnutzer. Übertragung und Verteilung erfolgen nach dem Erzeugungsprozess. Dabei wird die erzeugte Energie über Hochspannungsleitungen (Übertragungsleitungen) und Niederspannungsleitungen (Verteilungsleitungen) entsprechend den Anforderungen der Endnutzer verteilt.

Der europäische Energiemarkt ist nach Energiequelle, Endnutzer und Geografie segmentiert. Nach Energiequelle ist der Markt in Thermisch, Nuklear und Erneuerbare Energien unterteilt. Nach Endnutzer ist der Markt in Versorgungsunternehmen, Gewerbe und Industrie sowie Privathaushalte unterteilt. Nach Geografie ist der Markt in das Vereinigte Königreich, Deutschland, Frankreich, Spanien, Norwegen, Dänemark, Schweden, Polen, Russland und das übrige Europa unterteilt. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis der installierten Kapazität, gemessen in Gigawatt (GW), durchgeführt.

| Thermisch (Kohle, Erdgas, Öl und Diesel) |

| Nuklear |

| Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse & Abfall, Gezeiten) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Hochspannungsübertragung (über 230 kV) |

| Unterübertragung (69 bis 161 kV) |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) |

| Niederspannungsverteilung (bis zu 1 kV) |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Norwegen |

| Dänemark |

| Schweden |

| Polen |

| Russland |

| Übriges Europa |

| Nach Energiequelle | Thermisch (Kohle, Erdgas, Öl und Diesel) |

| Nuklear | |

| Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse & Abfall, Gezeiten) | |

| Nach Endnutzer | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte | |

| Nach Übertragungs- und Verteilungsspannungsebene (nur qualitative Analyse) | Hochspannungsübertragung (über 230 kV) |

| Unterübertragung (69 bis 161 kV) | |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) | |

| Niederspannungsverteilung (bis zu 1 kV) | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Norwegen | |

| Dänemark | |

| Schweden | |

| Polen | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Energiemarkt im Jahr 2026?

Die Größe des europäischen Energiemarkts beträgt 1,95 Terawatt im Jahr 2026 und wird bis 2031 voraussichtlich 2,49 Terawatt erreichen.

Was treibt das Kapazitätswachstum in Europa an?

EU-Fit-for-55- und REPowerEU-Mandate, rekordniedrige Kosten für erneuerbare Energien sowie der beschleunigte Kohle- und Kernenergieausstieg sind die wichtigsten Wachstumskatalysatoren.

Welches Segment wächst beim Endnutzer am schnellsten?

Die Nachfrage der Privathaushalte wächst mit einer CAGR von 10,4 % aufgrund von Wärmepumpen, Solardachanlagen und dem Laden von Elektrofahrzeugen und übertrifft damit die Segmente der Versorgungsunternehmen und der Industrie.

Warum sind Interkonnektoren für die Region von entscheidender Bedeutung?

Überlastete grenzüberschreitende Leitungen verhindern, dass überschüssige erneuerbare Energie zwischen den Ländern fließt, was die Redispatch-Kosten erhöht und die Einspeisung drosselt.

Wer sind die führenden Unternehmen?

EDF, Enel, Iberdrola, RWE und Engie führen die Kapazitätsrankings an, während Ørsted und Statkraft die Nischen für Offshore-Wind und Wasserkraft dominieren.

Seite zuletzt aktualisiert am: