Größe und Marktanteil des europäischen Biermarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Marktgröße (2026) | 308.51 Milliarden US-Dollar |

| Marktgröße (2031) | 376.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.04% CAGR |

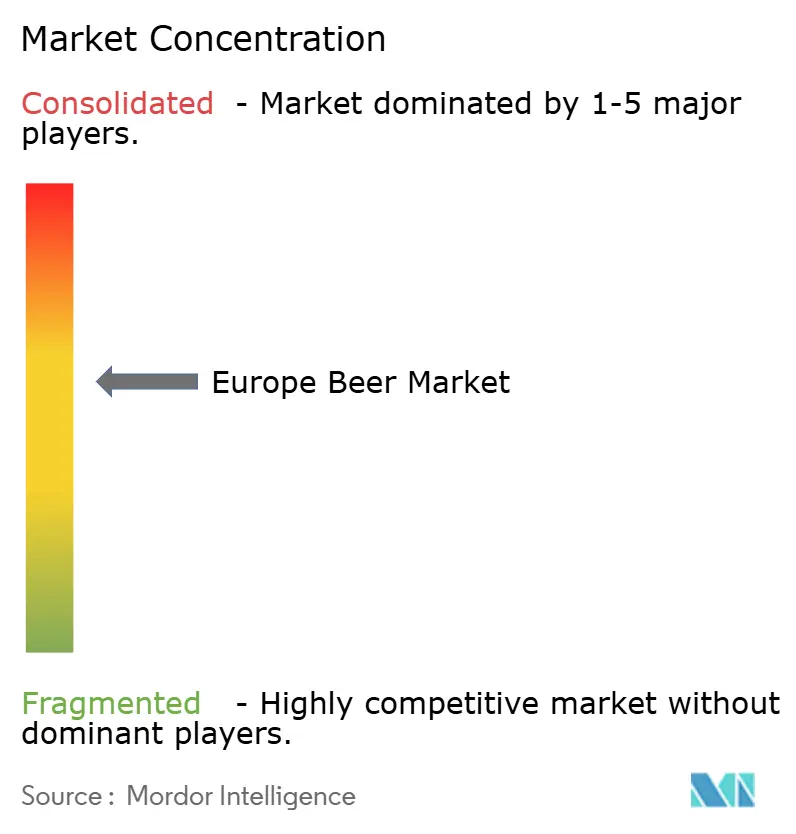

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Biermarkts von Mordor Intelligence

Die Größe des europäischen Biermarkts soll erheblich wachsen und von 308,51 Milliarden USD im Jahr 2026 auf 376,06 Milliarden USD bis 2031 steigen, bei einer CAGR von 4,04 %. In Bezug auf das Marktvolumen wird erwartet, dass der Markt von 36,81 Milliarden Litern im Jahr 2026 auf 41,43 Milliarden Liter bis 2031 wächst, bei einer CAGR von 2,39 % während des Prognosezeitraums (2026–2031). Brauer konzentrieren sich zunehmend auf Premiumprodukte, die den sich wandelnden Verbraucherpräferenzen für hochwertigere Getränke entsprechen. Darüber hinaus gibt es eine erhebliche Ausweitung des Angebots an alkoholarmen und alkoholfreien Bieren, die der wachsenden Nachfrage nach gesünderen und lebensstilorientierten Optionen entspricht. Ferner gewinnt die Verwendung von recycelbaren Verpackungen an Bedeutung, was sowohl auf Umweltbedenken als auch auf regulatorischen Druck zurückzuführen ist. Diese Trends tragen gemeinsam zu höheren durchschnittlichen Verkaufspreisen bei, selbst während sich die gesamten Biermengen stabilisieren.

Wichtigste Erkenntnisse des Berichts

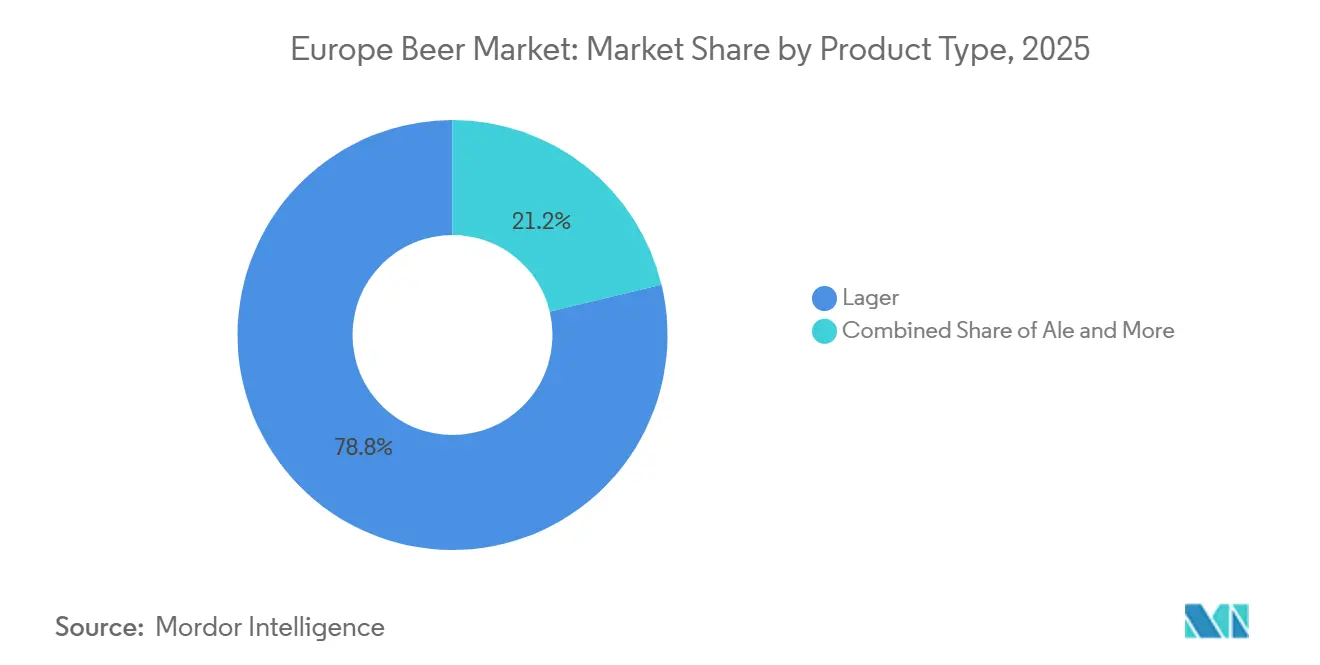

- Nach Produkttyp hielt Lager im Jahr 2025 einen Marktanteil von 78,76 % am europäischen Biermarkt; Ale soll bis 2031 die höchste CAGR von 5,66 % verzeichnen.

- Nach Kategorie entfiel auf das Standardsegment im Jahr 2025 ein Anteil von 85,65 % am europäischen Biermarkt, während Premium voraussichtlich bis 2031 mit einer CAGR von 4,72 % wachsen wird.

- Nach Verpackungsart dominierten Flaschen im Jahr 2025 mit einem Umsatzanteil von 42,35 %; Dosen dürften im Prognosezeitraum die stärkste CAGR von 5,05 % aufweisen.

- Nach Vertriebskanal kontrollierte der Außenhandel im Jahr 2025 einen Umsatzanteil von 51,22 %, während der Innenhandel bis 2031 voraussichtlich eine CAGR von 4,76 % erzielen wird.

- Nach Geografie hatte das Vereinigte Königreich im Jahr 2025 einen Anteil von 21,32 % am Umsatz, während Frankreich die schnellste CAGR von 4,65 % bis 2031 verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Biermarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Craft-Bier- Renaissance | +1.2% | Global, mit Schwerpunkt im Vereinigten Königreich, Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Innovative Produkt- und Geschmacksformate | +0.8% | Westeuropa, mit Ausweitung auf Mitteleuropa | Kurzfristig (≤ 2 Jahre) |

| Alkoholarme/Alkoholfreie Expansion | +1.5% | Global, angeführt von Deutschland und Skandinavien | Langfristig (≥ 4 Jahre) |

| Fortschritte in der Brautechnologie | +0.6% | Entwickelte europäische Märkte, Technologiezentren | Mittelfristig (2–4 Jahre) |

| Nachhaltiges Brauen und Lieferketten | +0.9% | Europaweit, angetrieben durch regulatorische Compliance | Langfristig (≥ 4 Jahre) |

| Anspruchsvolles Branding und Storytelling | +0.7% | Premium- märkte in Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Craft-Bier-Renaissance

Frankreich, heute Heimat des größten Netzwerks der EU mit 2.500 unabhängigen Brauern, veranschaulicht das Paradox der europäischen Craft-Bier-Renaissance[1]Quelle: Brewers of Europe, „European Beer Trends 2024”, brewersofeurope.eu. Trotz dieser aufstrebenden Präsenz macht das Craft-Segment laut Brewers of Europe nur 5–10 % des gesamten Marktvolumens aus. Dies deutet darauf hin, dass Craft-Bier zwar nicht in Bezug auf den Marktanteil dominiert, sein Einfluss jedoch spürbar ist und Premiumisierungsdruck auf Mainstream-Marken ausübt. Daten von The Brewers of Europe zeigten, dass Deutschland im Jahr 2024 über 836 Mikrobrauereien verfügte[2]Quelle: The Brewers of Europe, „EUROPEAN BEER TRENDS - 2025”, brewersofeurope.eu. Darüber hinaus kämpft der Sektor mit Konsolidierungsdruck. Steigende Produktionskosten – Preiserhöhungen von 44 % bei Gerstenmalz und 20 % bei Aluminiumdosen – führen zu Brauereienschließungen und Marktaustritten. Große Brauereigruppen, die einst auf Craft-Übernahmen aus waren, schwenken nun um und lenken Ressourcen in ihre Flaggschiff-Internationalen Marken. Diese Craft-Renaissance hat einen gespaltenen Markt hervorgebracht: Während erfolgreiche Handwerksproduzenten die Premiumisierung vorantreiben, sehen sich viele andere vom Aussterben bedroht und stärken ungewollt Großproduzenten, die handwerklich inspirierte Innovationen nahtlos integrieren können, ohne die damit verbundenen Komplexitäten zu tragen.

Innovative Produkt- und Geschmacksformate

Brauer gehen über traditionelle Bierkategorien hinaus und nutzen die Geschmacksdiversifizierung, um sich ändernden Verbrauchergeschmäckern gerecht zu werden und Premiumpreise zu unterstützen. In Frankreich sollen handwerklich hergestellte Biere bis 2025 einen Marktanteil von 27 % erlangen, und Brauer setzen auf innovative Techniken wie beschleunigte Fermentation, um die Produktionseffizienz zu steigern. Nachhaltigkeit ist ebenfalls ein zentrales Anliegen, das durch das Bekenntnis von 1664 Blonde zu 100 % nachhaltigem Malz bis 2026 unterstrichen wird. Diese Initiative, an der 120 Landwirte beteiligt sind und die sich über 2.765 Hektar erstreckt, gewährleistet digitale Rückverfolgbarkeit von der Gerste bis zur Flasche. Technologie spielt eine entscheidende Rolle, da sie Brauereien ermöglicht, mit Aromen zu experimentieren und gleichzeitig eine gleichbleibende Qualität sicherzustellen. Automatisierte Systeme verarbeiten heute 230–235 Dosen pro Minute und bieten eine größere Flexibilität beim Rezeptmanagement. Während das aromatisierte Biersegment in Europa ein Wachstum von 14 % verzeichnet hat, sind die Gesamtmengen zurückgegangen, was den Bedarf der Brauer unterstreicht, Neuheit und Verbraucherakzeptanz in Einklang zu bringen. Die Herausforderung bleibt: Wie lassen sich diese innovativen Formate skalieren, ohne die Kostenkonkurrenzfähigkeit gegenüber etablierten Produkten zu verlieren.

Alkoholarme/Alkoholfreie Expansion

Alkoholfreie Biersegmente, die bis 2025 voraussichtlich Ale als zweitgrößte Bierkategorie der Welt überholen werden, verzeichnen ein bemerkenswertes Wachstum. Im Jahr 2024 erreichte die europäische Bierproduktion gemäß der Europäischen Union 34,7 Milliarden Liter: Während der Ausstoß alkoholhaltiger Biere um 0,6 % leicht anstieg, stiegen alkoholarme Sorten um 11,1 % an, was eine klare Verlagerung der Verbraucher hin zur Mäßigung unterstreicht[3]Quelle: Eurostat, „Bierproduktion steigt auf 34,7 Milliarden Liter”, ec.europa.eu. An der Spitze dieser Entwicklung stehen europäische Märkte, insbesondere Deutschland, die einen Rückgang bei traditionellen Biermengen, aber einen Anstieg bei alkoholfreien Verkäufen verzeichnen, was die globalen Einzelhandelsumsätze auf neue Höchststände treibt. Die Attraktivität alkoholfreier Biere beschränkt sich nicht auf gesundheitsbewusste Verbraucher; sie wird auch durch regulatorische Maßnahmen vorangetrieben. Da Irland beispielsweise Krebswarnhinweise auf alkoholischen Getränken vorschreibt, verschaffen sich alkoholfreie Alternativen einen Wettbewerbsvorteil. Carlsbergs Übernahme von Britvic im Januar 2025 zielt darauf ab, seinen Marktanteil im alkoholfreien Segment von 16 % auf 30 % zu steigern und dabei jährliche Kosteneinsparungen von 100 Millionen EUR anzustreben. Innovationen in der Produktion verfeinern die Geschmacksprofile und bauen traditionelle Adoptionsbarrieren ab. Inzwischen erweitern Partnerschaften mit gesundheitsorientierten Einzelhändlern die Vertriebskanäle und erreichen ein Publikum jenseits des konventionellen Biermarkts. Diese Schritte unterstreichen eine strategische Überzeugung: Alkoholfreie Segmente können einen Wachstumspfad einschlagen, auch wenn der Alkoholkonsum zurückgeht. Allerdings,

Fortschritte in der Brautechnologie

Inmitten klimabedingter Störungen wird das europäische Brauwesen durch technologische Fortschritte umgestaltet, mit Schwerpunkt auf Automatisierung, Nachhaltigkeit und gestärkter Lieferkettenresilienz. Das spanische Start-up Ekonoke zeigt das Potenzial von Innovationen mit seinen hydroponischen Hopfenanbausystemen. Diese Systeme verkürzen den Wachstumszyklus von 6 Monaten auf nur 3 und verbrauchen 15-mal weniger Wasser. Ihr bahnbrechender Ansatz hat Investitionen von Hijos de Rivera und AB InBev angezogen. Diese Innovation kommt zur richtigen Zeit, da die europäische Hopfenproduktion aufgrund des Klimawandels um 40 % zurückgegangen ist, was sowohl die Qualität als auch die Verfügbarkeit von Bier gefährdet. Die Brauautomatisierung erstreckt sich mittlerweile über die reine Produktion hinaus. Anlagen setzen Systeme ein, die nicht nur die Produktionsraten steigern und Hygieneprozesse verbessern, sondern auch ein flexibles Rezeptmanagement über verschiedene Produktlinien hinweg ermöglichen. Die digitale Transformation im Brauwesen beschränkt sich nicht auf die Produktion. Brauereien sprechen Verbraucher durch Innovationen wie QR-Codes für Lieferkettentransparenz und spezialisierte E-Commerce-Plattformen für Direktverkäufe an. Der eigentliche Wettbewerbsvorteil liegt bei Brauern, die einen ganzheitlichen technologischen Ansatz verfolgen und ihn nahtlos durch Produktion, Vertrieb und Kundenbindung weben, anstatt isolierte Automatisierungsprojekte zu verfolgen.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Wettbewerb durch andere alkoholische Getränke | -0.9% | Westeuropa, insbesondere Weinregionen | Mittelfristig (2–4 Jahre) |

| Rohstoffvolatilität und -verfügbarkeit | -1.1% | Global, akut in Nordeuropa | Kurzfristig (≤ 2 Jahre) |

| Umweltvorschriften und Nachhaltigkeitsdruck | -0.7% | Europaweit, am strengsten in den nordischen Ländern | Langfristig (≥ 4 Jahre) |

| Zunehmende Regulierung gegen Alkohol | -0.8% | Europaweit, je nach Mitgliedstaat unterschiedlich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Wettbewerb durch andere alkoholische Getränke

Trinkfertige Getränke (RTD) treten als gewichtige Wettbewerber auf dem Getränkemarkt auf. Ihre Akzeptanz im Mainstream wurde insbesondere auf der ProWein 2024 hervorgehoben, wo RTDs ausführlich präsentiert wurden. Diese wachsende Beliebtheit übt Wettbewerbsdruck aus, insbesondere in traditionellen Weinregionen. Dort orientieren sich Verbraucher zunehmend zu komfortorientierten Produkten, die vielfältige Aromen ohne die Komplexitäten des Brauens bieten. Die Herausforderung durch RTDs beschränkt sich nicht darauf, traditionelle Getränke lediglich zu substituieren. Sie konkurrieren auch um erstklassige Vertriebskanäle. Einzelhändler, auf der Suche nach höheren Margen, räumen diesen RTDs Premiumeregal-Platz und erhöhte Marketingaufmerksamkeit ein, oft auf Kosten traditioneller Bierkategorien. Inzwischen positionieren sich Spirituosen- und Weinproduzenten, die ihre etablierte Markenbekanntheit und robusten Vertriebsnetzwerke nutzen, strategisch, um von Bierkonsumgelegenheiten zu profitieren. Dies ist besonders unter jüngeren Verbrauchern erkennbar, die eine geringere Markentreue und eine größere Bereitschaft zeigen, verschiedene Getränkekategorien auszuprobieren. Da die Grenzen zwischen traditionellen Getränkekategorien weiter verschwimmen, wird das Wettbewerbsumfeld komplexer. Diese Entwicklung zwingt Bierproduzenten, sich auf Innovation und strategische Positionierung zu konzentrieren, um ihren Marktanteil zu sichern, und sich von der Abhängigkeit von historischen Konsumtrends zu lösen.

Rohstoffvolatilität und -verfügbarkeit

Klimawandel, geopolitische Spannungen und regulatorische Einschränkungen stören die Rohstofflieferketten und gefährden die Produktionskontinuität und Kostenprognostizierbarkeit. Im Jahr 2024 erntete die Europäische Union, der weltweit führende Gerstenproduzent, für das Vermarktungsjahr 2024/2025 rund 50,4 Millionen Tonnen und übertraf damit die Erwartungen, wie das US-Landwirtschaftsministerium berichtete. Allerdings führt die Proteinschwankung in Frankreich, die zwischen 9–12 % liegt, zu Qualitätsinkonsistenzen, die die Brauspezifikationen beeinflussen. Die EU-Pestizidvorschriften werden verschärft und schränken den Einsatz von Etoxazol und Bifenazat ein, was die Anfälligkeiten in der Hopfenproduktion erhöht. Gleichzeitig reduziert der Klimawandel die europäischen Hopferträge um 40 %. Forschungen zu alternativen Getreidesorten zeigen, dass die Produktionskosten für Reismalz zwar etwa 20 % höher sind als für Gerstenmalz, Reis jedoch bessere Erträge liefert und weniger Fläche für eine gleichwertige Extraktproduktion benötigt. Die Energiekostensteigerung erhöht den Druck auf die Rohstoffe zusätzlich. Deutsche Brauer, die mit hohen Personalkosten und einem verhaltenen Verbrauchersentiment konfrontiert sind, spüren den Wettbewerbsdruck und fordern staatliche Steuererleichterungen. Um die Lieferkettenresilienz zu stärken, sind Strategien zur Diversifizierung und zur Schaffung langfristiger Lieferantenpartnerschaften unerlässlich, um eine Balance zwischen Kostenoptimierung und gleichbleibender Qualität und Verfügbarkeit sicherzustellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Lagerdominanz trifft auf Ale-Innovation

Im Jahr 2025 hält Lager einen dominanten Marktanteil von 78,76 %, doch überholen Ale-Segmente diesen mit einer robusten prognostizierten CAGR von 5,66 % bis 2031. Diese Verschiebung unterstreicht einen sich wandelnden Verbrauchergeschmack, der sich zu komplizierten Aromen und handwerklich inspirierten Bieren neigt. Mit der Reife des Marktes zeichnet sich ein deutlicher Übergang ab: Verbraucher, die früher vom Volumen des Lagers getrieben wurden, orientieren sich nun zu Ales, schätzen einzigartige Geschmacksprofile und sind bereit, einen Aufpreis zu zahlen. Unterdessen steigt die Kategorie alkoholarmes/alkoholfreies Bier stark an und reitet auf der Welle eines gesteigerten Gesundheitsbewusstseins und regulatorischer Anreize hin zu alkoholärmeren Optionen. Spezialitäten- und Saisonvarianten, die unter anderen Biertypen zusammengefasst sind, halten möglicherweise einen kleineren Volumenanteil, aber ihre Premiumpreisgestaltung weist auf eine geschickte Nischenpositionierung hin.

Etablierte Bierkategorien werden durch innovative Segmente neu gestaltet, die stärker mit den heutigen Verbraucherwerten und Lebensstilen resonieren. Die europäische Craft-Bier-Szene boomt, mit Deutschland und dem Vereinigten Königreich an der Spitze, während Frankreich, Spanien und Italien aufholen und einen wachsenden Appetit auf Craft-Sorten zeigen. Dank technologischer Fortschritte können Ale-Brauer heute in großem Maßstab produzieren, ohne den handwerklichen Touch zu opfern, der sie von Mainstream-Lagern unterscheidet. Diese Landschaft legt nahe, dass Brauer, obwohl die Diversifizierung der Portfolios entscheidend ist, auch ihre Kernkompetenzen schärfen müssen. Der aufstrebende Ale-Markt erfordert besondere Produktionsfähigkeiten und Marketingstrategien, die von traditionellen Lagermethoden abweichen.

Notiz: Segmentanteile aller einzelnen Segmente nach dem Kauf des Berichts verfügbar

Nach Kategorie: Premiumpositionierung beschleunigt die Wertschöpfung

Obwohl die Standardkategorie im Jahr 2025 einen Anteil von 85,65 % hält, werden Premiumsegmente voraussichtlich bis 2031 mit einer CAGR von 4,72 % wachsen. Dieser Trend unterstreicht die Verschiebung der Branche hin zur Premiumisierung, mit Schwerpunkt auf Wertschöpfung statt auf reinem Volumen. Die Disparität in der Kategorieleistung verdeutlicht die Bereitschaft der Verbraucher, mehr für wahrgenommene Qualität, authentische Markengeschichten und bereicherte Erlebnisse zu zahlen. Damit Premiumpositionierung gedeihen kann, müssen Marken konsequent Qualität liefern, überzeugende Geschichten erzählen und Partnerschaften mit Vertriebskanälen eingehen, die ihren Luxusstatus durch kuratierte Einzelhandelsumgebungen und erstklassigen Service stärken.

Während die Standardkategorie weiterhin widerstandsfähig ist, angetrieben von preissensiblen Verbrauchern, die Zugänglichkeit schätzen, deuten ihre rückläufigen Wachstumsraten auf eine potenzielle Erosion hin. Diese Verschiebung könnte durch verbesserte wirtschaftliche Bedingungen und eine anspruchsvollere Verbraucherbasis befeuert werden. Der Drang zur Premiumisierung ist evident, wobei Marken wie Birra Moretti sich erfolgreich neu positioniert haben. Einst ein Nischenimport aus Italien, hat sich Birra Moretti zur Marktführerin im Vereinigten Königreich aufgeschwungen, dank seiner Botschaft mediterraner Authentizität und unerschütterlicher Qualität. Vertriebsstrategien konzentrieren sich nun auf Premiumkanäle, die Facheinzelhändler, gehobene Gastronomiebetriebe und Direktvertriebsplattformen anvisieren, alle mit dem Ziel, die Margen zu stärken. Die sich verändernde Dynamik deutet auf eine langfristige Marktverschiebung hin zur Premiumisierung hin. Dennoch spielen die Standardsegmente weiterhin eine entscheidende Rolle, indem sie die Volumenwartung sicherstellen und den Marktanteil inmitten von Wettbewerbsherausforderungen schützen.

Nach Verpackungsart: Nachhaltigkeit treibt die Dosenadoption voran

Angetrieben durch Nachhaltigkeitsvorschriften, Präferenzen für Bequemlichkeit und Optimierung der Lieferkette werden Dosen voraussichtlich bis 2031 mit einer CAGR von 5,05 % wachsen. Im Gegensatz dazu hielten Flaschen im Jahr 2025 einen Marktanteil von 42,35 %. Diese Verschiebung bei Verpackungen unterstreicht ein wachsendes Umweltbewusstsein, wobei die Recyclingfähigkeit von Aluminium gegenüber der traditionellen Wahrnehmung von Glas als Premiummaterial an Bedeutung gewinnt. Europäische Aluminiumproduzenten, vereint unter der Europäischen Aluminium-Verpackungsgruppe, setzen sich für ein ehrgeiziges Ziel ein: 100 % Recycling von Getränkedosen bis 2030. Ihre Strategie umfasst die Entwicklung standardisierter Legierungen, die bis zu 100 % Recyclinganteil nutzen können.

Während Flaschenverpackungen weiterhin den Markt anführen, was von einem Premiumimage und einer Verbraucherpräferenz für Glas bei formellen Anlässen profitiert, sieht sie sich mit Wachstumshürden konfrontiert. Diese Herausforderungen resultieren aus strengeren Umweltvorschriften und steigenden Transportkosten für Glas, insbesondere im Vergleich zur Leichtheit von Aluminium. Unterdessen entwickelt sich die Kategorie „andere Verpackungen” weiter und umfasst innovative Formate. Dazu gehören nachhaltige Materialien und Designs, die auf Bequemlichkeit ausgerichtet sind und unterschiedlichen Verbrauchskontexten und demografischen Geschmäckern entsprechen. Die EU-Verpackungs- und Verpackungsabfallverordnung verschärft ihren Einfluss und schreibt einen Anstieg des Recyclinganteils vor – 25 % bis 2025 und 30 % bis 2030. Dieser Druck schafft Compliance-Herausforderungen, insbesondere für Formate, denen eine robuste Recyclinginfrastruktur fehlt. Da Brauer sich in dieser Landschaft bewegen, treffen sie strategische Verpackungsentscheidungen. Diese Entscheidungen wägen Nachhaltigkeits-Compliance, Kosteneffizienz und Markenimage gegeneinander ab, wobei viele in Innovationen investieren, die nicht nur der Umwelt zugutekommen, sondern auch die Produktqualität und die Verbraucheranziehungskraft aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Erholung des Innenhandels treibt Wachstum voran

Obwohl Außenhandelskanäle im Jahr 2025 einen Anteil von 51,22 % halten, werden Innenhandelskanäle voraussichtlich bis 2031 mit einer CAGR von 4,76 % wachsen. Dieser Trend unterstreicht eine Erholung im Gastgewerbesektor und eine wachsende Neigung der Verbraucher zu sozialen Erlebnissen, die nicht nur eine Premiumpreisgestaltung rechtfertigen, sondern auch Möglichkeiten für eine tiefere Markenbindung bieten. Die Disparität in den Wachstumsraten verdeutlicht eine Verlagerung nach der Pandemie: Während Verbraucher in Bars, Restaurants und Unterhaltungseinrichtungen zurückströmen, haben sie einige der während der Lockdowns gebildeten komfortgetriebenen Einkaufsgewohnheiten beibehalten. Damit Innenhandelskanäle gedeihen können, müssen Brauereien Partnerschaften mit Gastronomiebetreibern eingehen. Diese Betreiber können durch die Betonung von Qualität, Service und überzeugenden Markengeschichten das Kundenerlebnis verbessern und höhere Preise pro Einheit als ihre Einzelhandelspartner erzielen.

An der Spitze des Außenhandelskanals stehen Fach-/Spirituosengeschäfte und andere Außenhandelskanäle, die jeweils einzigartige Verbrauchersegmente mit maßgeschneiderten Wertversprechen und Serviceangeboten bedienen. Fachhändler, mit Schwerpunkt auf Craft- und Premiumprodukten, erzielen nicht nur höhere Margen, sondern bieten auch fachkundige Beratung und kuratierte Auswahlen, die anspruchsvolle Verbraucher ansprechen. Im Gegensatz dazu priorisieren andere Außenhandelskanäle, die Supermärkte, Convenience-Stores und E-Commerce-Plattformen umfassen, Volumen und Bequemlichkeit und bieten wettbewerbsfähige Preise, um den Anforderungen der Mainstream-Verbraucher gerecht zu werden. Diese Entwicklung in den Vertriebskanälen wird maßgeblich durch die digitale Transformation vorangetrieben. Online-Plattformen ermöglichen nun Direktvertrieb an Verbraucher, Abonnementdienste und personalisierte Empfehlungen, wobei traditionelle Einzelhandelsmittler oft umgangen werden. Um in der Kanalstrategie erfolgreich zu sein, ist es entscheidend, die unterschiedlichen Verbraucherverhaltensweisen, Serviceerwartungen und Margendynamiken in verschiedenen Vertriebsformaten zu verstehen und dabei gleichzeitig Markenkonsistenz und Qualitätsstandards in der gesamten Lieferkette sicherzustellen.

Geografische Analyse

Das Vereinigte Königreich hielt im Jahr 2025 einen Anteil von 21,32 % am Umsatz, während Frankreich die schnellste CAGR von 4,65 % bis 2031 verzeichnen dürfte. In der europäischen Bierlandschaft offenbaren drei Reifegradebenen unterschiedliche Trends. In den wichtigsten westlichen Volkswirtschaften hat eine Verschiebung hin zur Premiumisierung Vorrang vor volumetrietriebenem Wachstum. So ist beispielsweise der inländische Bierkonsum in Deutschland zurückgegangen, während die Exporte gestiegen sind, was eine Strategie unterstreicht, die das Erbe und die Qualität des Landes nutzt. Mittlere Südmärkte wie Spanien und Italien diversifizieren sich nicht nur international, sondern kultivieren auch lokale Craft-Szenen und treiben den Pro-Kopf-Ausgaben höher. Im Gegensatz dazu fügen aufstrebende Märkte in Mittel- und Osteuropa, von Polen bis Rumänien, schrittweise Hektoliter zu attraktiven Kostenstrukturen hinzu. Aufgrund ihrer geringeren Preiselastizität gibt es jedoch eine ausgeprägte Verschiebung hin zu Wertmarken, insbesondere solchen, die in Mehrwegglasflaschen verpackt sind.

Unter dem EU-Grünen Deal verschärft die regulatorische Anpassung den Kostendruck, wenn auch ungleichmäßig. Nordische Nationen haben beispielsweise strengere Kohlenstoffbasiswerte als ihre mediterranen Pendants eingeführt. Positiv zu vermerken ist, dass standardisierte Kennzeichnungsregeln für Kalorienangaben und Zutatenangaben die grenzüberschreitenden Aktivitäten erleichtern. Das Auf und Ab des Tourismus verkompliziert die Angelegenheiten weiter: Nehmen wir die Kneipen auf griechischen Inseln, die vom winterlichen Stillstand zu den geschäftigen Menschenmassen des Sommers übergehen und die Grenzen der Lieferkettenflexibilität testen. All diese Dynamiken legen nahe, dass die lukrativsten Chancen dort liegen, wo Premiumisierung auf junge Bevölkerungsgruppen und geringere regulatorische Auflagen trifft – ein Sweet Spot, der derzeit in Frankreich und ausgewählten baltischen Staaten zu finden ist.

Brauer, die nach geopolitisch stabilen Territorien suchen, werfen ihre Netze über die EU hinaus und peilen Märkte wie die Schweiz und das Vereinigte Königreich an. Während progressive gegenseitige Anerkennungsabkommen zu Pfandsystemen und Steuerbanderolen den Handel erleichtern sollen, bleiben Herausforderungen bestehen. Die Logistikkosten sind nach wie vor hoch, angetrieben durch einen Fahrermangel und Kraftstoffsteuern. Integrierte Routenplanungsplattformen erweisen sich jedoch als Game-Changer, da sie Rückfrachten optimieren und Leerfahrten minimieren. Dies führt nicht nur zu Logistikersparnissen, sondern stärkt auch die wettbewerbsfähige Einzelhandelspreisgestaltung und stellt sicher, dass der europäische Biermarkt seinen Wachstumspfad fortsetzt, selbst bei flacher Nachfrage.

Wettbewerbslandschaft

In Europa ist der Biersektor mäßig konzentriert, wobei die fünf größten multinationalen Konzerne etwa 65 % der regionalen Produktion kontrollieren. Diese Konzentration verleiht ihnen erhebliche Verhandlungsmacht gegenüber Lieferanten und Einzelhändlern. AB InBev und Heineken dominieren mit einem Anteil von über einem Drittel des Gesamtvolumens. Ihre umfangreichen Brauereienetzwerke auf dem gesamten Kontinent reduzieren nicht nur die Frachtdistanzen, sondern ermöglichen auch flexible Werbestrategien. Derzeit priorisieren sie Premiumangebote gegenüber der Ausweitung ihrer Craft-Bier-Palette.

Mittelgroße Akteure wie Royal Unibrew und Asahi Europe tätigen strategische Akquisitionen, wie beispielsweise Hansa Borg aus Norwegen, um ihre Portfolios zu diversifizieren. Sie konzentrieren sich nicht mehr ausschließlich auf Bier; Cider und Energydrinks sind nun Teil des Portfolios, was ihre Abhängigkeit von einer einzelnen Kategorie reduziert. Nationale Marken wie Mahou-San Miguel nutzen tief verwurzelte lokale Bindungen und kulinarische Verbindungen und sichern sich prominente Platzierungen in lokalen Märkten. Selbst in Bereichen, in denen globale Marken dominieren, sorgt die lokale Loyalität gegenüber Mahou-San Miguel dafür, dass sie eine bedeutende Präsenz sichern. Während Handelsmarken Schwierigkeiten haben, an Boden zu gewinnen, liegt dies größtenteils an den hohen Kosten für die Einhaltung von Nachhaltigkeitsvorschriften. Diese Kosten schrecken Einzelhändler davon ab, weniger differenzierte Produkte zu führen, und geben etablierten Marken die Möglichkeit, ihren Marktanteil zu halten.

Die Betriebsleistung wird zunehmend durch technologische Fortschritte geprägt. Brauereien, die geschlossene CO₂-Rückgewinnungssysteme eingesetzt haben, profitieren davon und sparen bis zu 1,6 kg CO₂ pro Hektoliter. Dies reduziert nicht nur ihre Scope-1-Emissionen, sondern verringert auch die Verbrauchsteuerbelastungen in Regionen mit strengen Vorschriften. Darüber hinaus hat die digitale Verfolgung von Fässern zu beeindruckenden Rücklaufquoten von über 98 % geführt, was die Kapitalausgaben für umlaufende Containerpools erheblich reduziert. Unternehmen, die Umweltvorteile erfolgreich mit klaren, transparenten Darstellungen verbinden, stärken nicht nur ihre Marktpositionen, sondern können auch höhere Preisaufschläge durchsetzen und tragen so zum Gesamtwachstum des europäischen Biermarkts bei.

Führende Unternehmen der europäischen Bierbranche

Asahi Group Holdings Ltd

Carlsberg Group

Anheuser Busch InBev

Heineken N.V.

Molson Coors Beverage Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Im Vereinigten Königreich schloss Monaco's Monte Carlo Beer ein Distributions- und Produktionsbündnis mit Molson Coors Beverage Company. Im Rahmen dieser Zusammenarbeit brachte Molson Coors ein neues Lager mit einem Alkoholgehalt von 4,8 % unter dem Label Monte Carlo Beer auf den Markt. Der Brauprozess für dieses Produkt wird in den Brauereien von Molson Coors in Burton und Tadcaster durchgeführt, die auch die Heimat der Marke Blue Moon sind.

- August 2025: In Zusammenarbeit mit dem in Glasgow ansässigen Brewgooder hat Taybeh Brewing Co. sein neuestes Bier, das Sun and Stone Lager, im Vereinigten Königreich vorgestellt. Britische Verbraucher können das neu eingeführte Sun and Stone Lager nun direkt über die Website von Brewgooder erwerben.

- Juli 2025: Im Vereinigten Königreich stellte der globale Bierriese Damm Estrella Damm 0,0 % vor und stützte sich dabei auf zwei Jahrzehnte Expertise, um der steigenden Nachfrage nach alkoholfreien Optionen in einem gesundheitsbewussten Markt gerecht zu werden. Damm bezeichnete Estrella Damm 0,0 % als ein erstklassiges alkoholfreies Bier, das denselben erfrischenden Geschmack und Charakter wie sein renommiertes Estrella Damm Lager bietet, jedoch ohne den Alkohol.

- März 2024: Krombacher Brauerei stellt in Zusammenarbeit mit Starnberger die Marke Starnberger auf der globalen Bühne vor und bringt eine der aufregendsten Craft-Brauereien Bayerns einem breiteren Publikum näher. Während sich Starnberger traditionell auf wichtige Biermärkte wie Frankreich, Italien und das Vereinigte Königreich konzentriert hat, schlägt es nun einen neuen Kurs ein und visiert Südosteuropa als erste Station auf einer weltweiten Reise an.

Berichtsumfang des europäischen Biermarkts

Bier ist ein beliebtes alkoholisches Getränk, das weltweit weit verbreitet ist. Es ist ein kohlensäurehaltiges und fermentiertes Getränk, das aus gemalztem Getreide hergestellt wird und ein Malzaroma mit Hopfen aufweist. Der europäische Biermarkt ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Auf Basis des Produkttyps ist der Markt in Ale, Lager und andere Produkttypen segmentiert. Auf Basis der Vertriebskanäle ist der Markt in Innenhandel und Außenhandel segmentiert. Nach Geografie ist der Markt auf Länderebene in das Vereinigte Königreich, Frankreich, Spanien, Italien, Deutschland, Russland und das übrige Europa segmentiert. Der Bericht bietet die Marktgröße in Wertbeträgen in USD für alle oben genannten Segmente.

| Ale |

| Lager |

| Alkoholarmes/Alkoholfreies Bier |

| Andere Biertypen |

| Standard |

| Premium |

| Flaschen |

| Dosen |

| Sonstige |

| Innenhandel | |

| Außenhandel | Fach-/Spirituosengeschäfte |

| Sonstige Außenhandelskanäle |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa |

| Nach Produkttyp | Ale | |

| Lager | ||

| Alkoholarmes/Alkoholfreies Bier | ||

| Andere Biertypen | ||

| Nach Kategorie | Standard | |

| Premium | ||

| Nach Verpackungsart | Flaschen | |

| Dosen | ||

| Sonstige | ||

| Nach Vertriebskanal | Innenhandel | |

| Außenhandel | Fach-/Spirituosengeschäfte | |

| Sonstige Außenhandelskanäle | ||

| Nach Geografie | Europa | Vereinigtes Königreich |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Welcher Umsatzwert wird für den europäischen Biermarkt im Jahr 2031 prognostiziert?

Der europäische Biermarkt soll bis 2031 einen Wert von 376,06 Milliarden USD erreichen.

Welcher Produkttyp wächst am schnellsten?

Ale soll bis 2031 mit einer CAGR von 5,66 % wachsen – das schnellste Wachstum unter den wichtigsten Bierstilen.

Welches Land wird bis 2031 den größten inkrementellen Umsatzzuwachs erzielen?

Frankreich dürfte das schnellste Wachstum liefern und sich mit einer CAGR von 4,65 % entwickeln, da jüngere Verbraucher Bier gegenüber Wein bevorzugen.

Wie konzentriert ist die Wettbewerbslandschaft?

Ein Konzentrationsgrad von 7 weist auf eine moderate Konsolidierung hin, wobei die fünf größten Brauer für rund 65 % der regionalen Produktion verantwortlich sind.

Seite zuletzt aktualisiert am: