Windenergiemarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

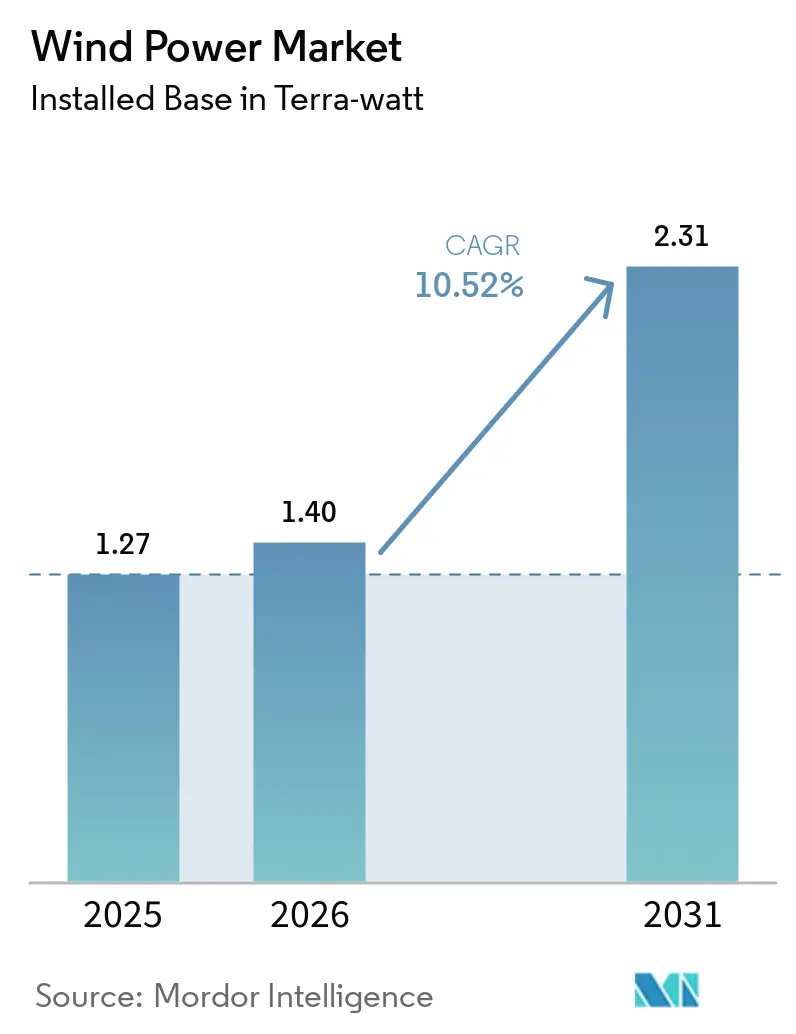

| Marktvolumen (2026) | 1.40 Terra-watt |

| Marktvolumen (2031) | 2.31 Terra-watt |

| Wachstumsrate (2026 - 2031) | 10.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Windenergiemarkt Analyse von Mordor Intelligence

Die Windenergiemarktgröße wurde im Jahr 2025 auf 1,27 Terawatt geschätzt und soll von 1,4 Terawatt im Jahr 2026 auf 2,31 Terawatt bis 2031 wachsen, mit einer CAGR von 10,52 % während des Prognosezeitraums (2026–2031).

Das Wachstum ist an Multi-Gigawatt-Unternehmens-Stromabnahmeverträge, eine stetige Pipeline großangelegter Offshore-Projekte und politische Anreize geknüpft, die die Finanzierungskosten niedrig halten. Rechenzentrumsbetreiber verankern nun einen beträchtlichen Teil der neuen Nachfrage, indem sie langfristige Verträge abschließen, die Entwicklern Einnahmen garantieren und sauberen Strom für Arbeitslasten der künstlichen Intelligenz sichern. Gleichzeitig eröffnen schwimmende Fundamente Zugänge zu Tiefwasserstandorten mit hohem Kapazitätsfaktor und treiben den Offshore-Ausbau in Gewässer jenseits von 60 Metern. Die Widerstandsfähigkeit der Lieferkette bleibt ein Beobachtungspunkt, da Stahlpreisschwankungen und Abhängigkeiten von seltenen Erden die Margen belasten könnten, doch der vorherrschende Kostensenkungstrend zeigt keine Anzeichen einer Umkehr.

Wichtigste Erkenntnisse des Berichts

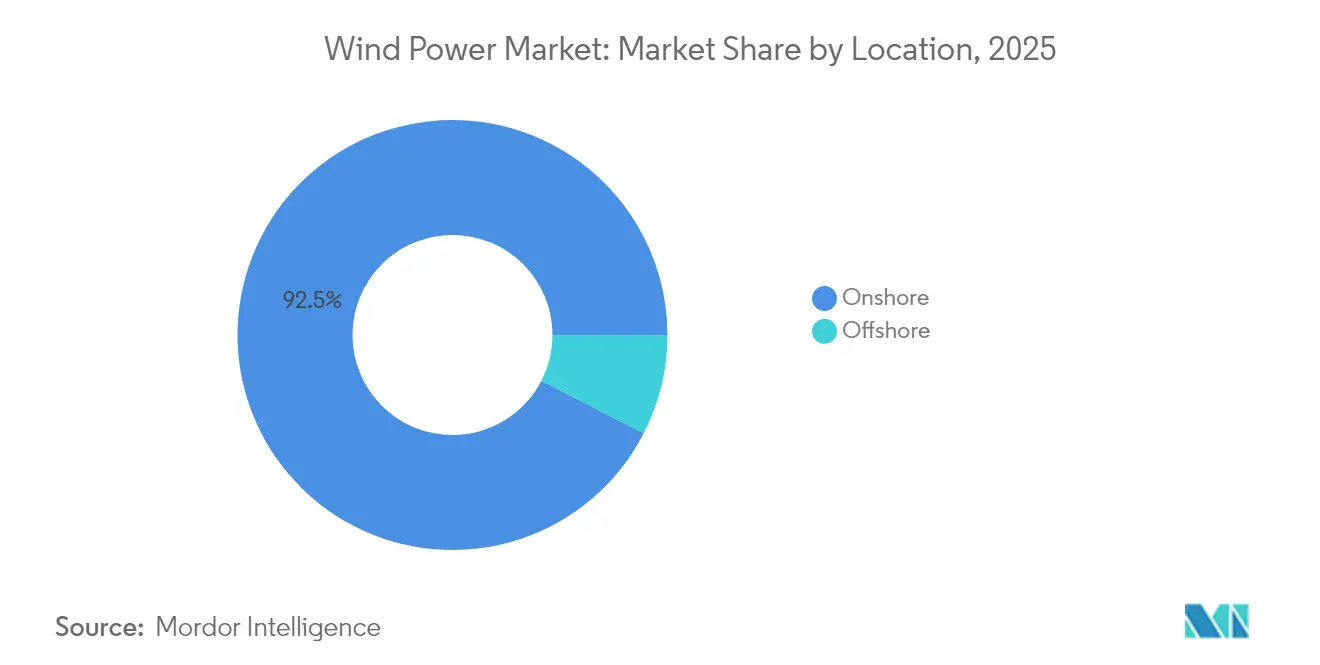

- Nach Standort kontrollierten Onshore-Installationen im Jahr 2025 einen Windenergiemarktanteil von 92,45 %, während die Offshore-Kapazität bis 2031 mit einer CAGR von 15,62 % wachsen soll.

- Nach Turbinenkapazität verzeichneten Einheiten über 6 MW zwischen 2026 und 2031 die schnellste CAGR von 17,28 %, während die Klasse von 3 bis 6 MW im Jahr 2025 einen Windenergiemarktanteil von 46,05 % hielt.

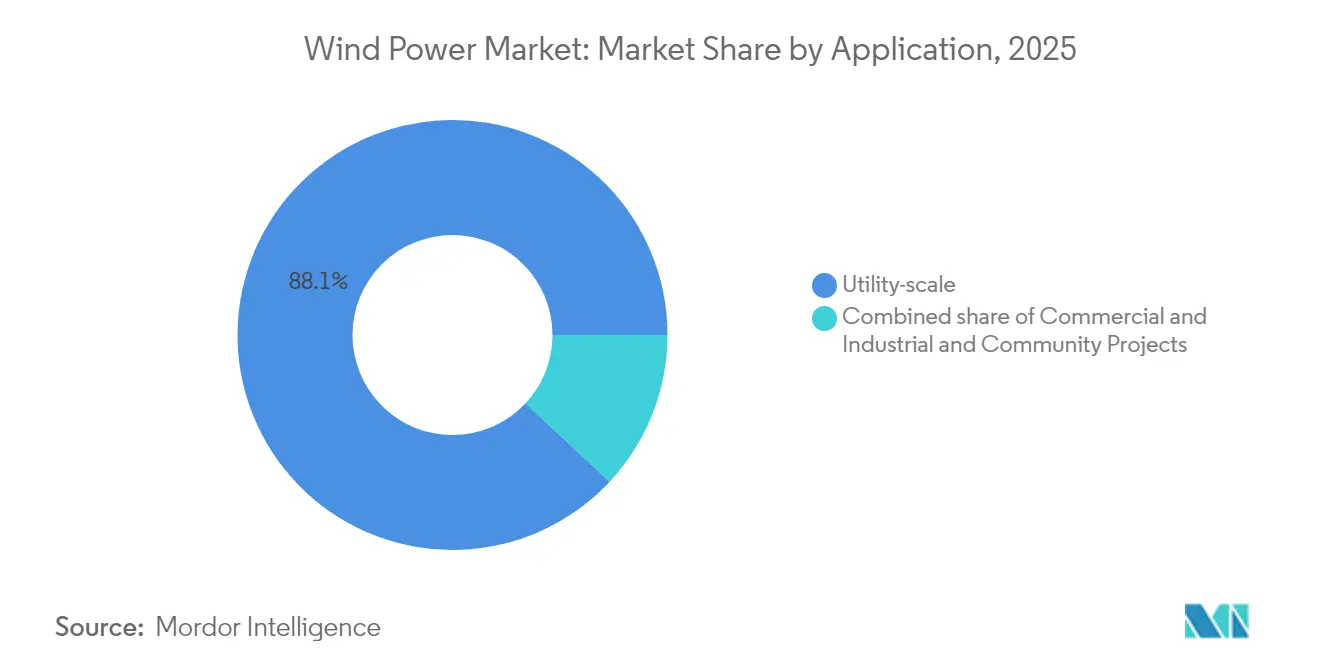

- Nach Anwendung entfielen im Jahr 2025 88,05 % der Windenergiemarktgröße auf Projekte im Versorgungsmaßstab, während Gewerbe- und Industrieprojekte bis 2031 mit einer CAGR von 13,14 % voranschreiten.

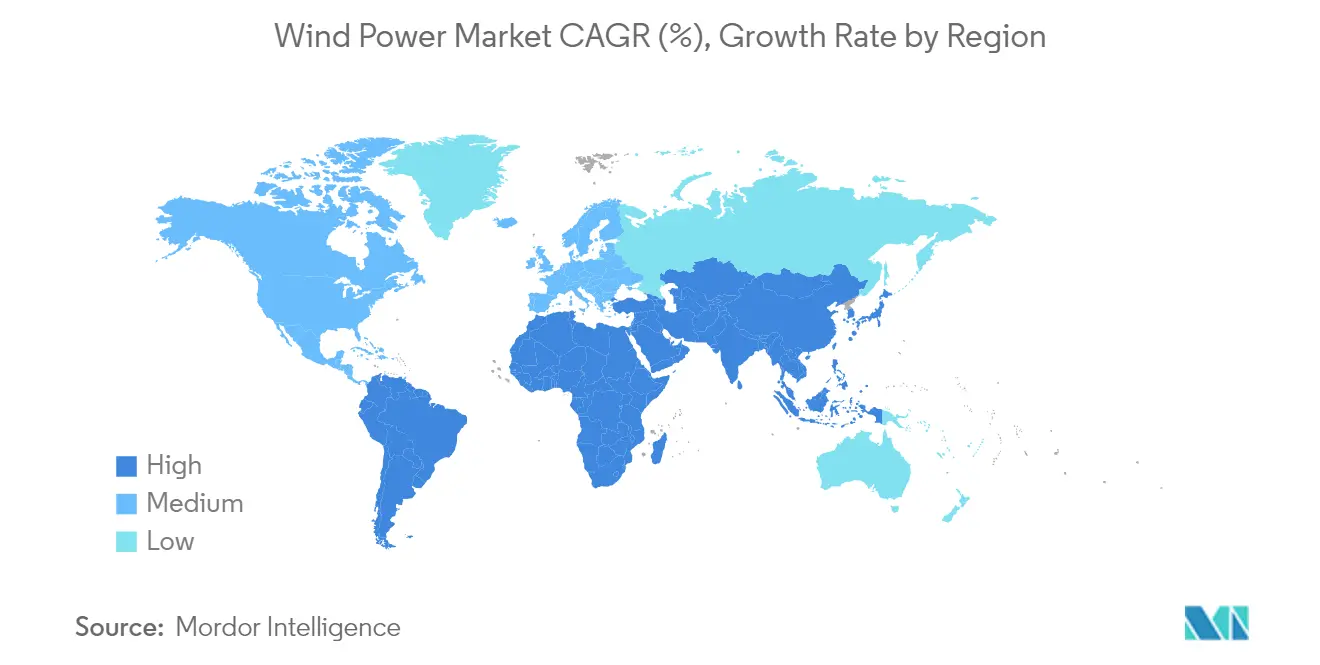

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit 53,55 % der globalen Kapazität und schreitet bis 2031 mit einer CAGR von 11,42 % voran.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des Windenergiemarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostensenkungen bei Turbinen mit ≥15 MW | +2.7% | Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Unternehmens-Stromabnahmeverträge von Rechenzentrumsbetreibern | +2.0% | Nordamerika, EU, Ausweitung nach Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Inflation Reduction Act & EU-Windenergie-Paket | +1.8% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Repowering von Onshore-Anlagen aus den frühen 2000er Jahren | +1.3% | Nordamerika, EU, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥4 Jahre) |

| Maritime Grüner-Wasserstoff-Abnahmevereinbarungen | +0.7% | EU Nordsee, Ausweitung nach Asien-Pazifik und Naher Osten und Afrika | Langfristig (≥4 Jahre) |

| KI-gestützte Drohnen für Betrieb und Wartung | +0.5% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Kostensenkungen bei Turbinen mit ≥15 MW

Größere Turbinen senken Fundament-, Kabel- und Wartungskosten im Vergleich zu kleineren Einheiten um 15–20 % und erhöhen dadurch die Kapazitätsfaktoren bei größeren Nabenhöhen um 8–12 %.(1) Diese Wirtschaftlichkeit ermöglicht es Entwicklern, Standorte zu erschließen, die einst an der Grenze der kommerziellen Rentabilität lagen, und an vielen Offshore-Standorten Netzparität zu erreichen. Transportengpässe durch Rotorblätter von über 100 Metern bestehen weiterhin, doch Hafenausbauten und Bestellungen von Schwerlastschiffen sind im Gange, was auf eine kurzlebige Einschränkung hindeutet. Der daraus resultierende Kapitaleffizienzgewinn positioniert den Windenergiemarkt für anhaltende Kostenwettbewerbsfähigkeit.

Anstieg der Unternehmens-Stromabnahmeverträge von Rechenzentrumsbetreibern

Große Cloud-Anbieter schließen 10- bis 20-jährige Stromabnahmeverträge ab, die Strom mit erneuerbaren Energien-Zertifikaten und 24/7-Garantien für saubere Energie bündeln. Diese Verträge reduzieren das Cashflow-Risiko für neue Projekte und ermutigen Entwickler in der Windenergiebranche, Windparks auf die Lastprofile von Rechenzentren auszurichten, insbesondere in der Nähe von Nordsee-Interkonnektoren und US-Küstennetzen. Es wird erwartet, dass der Strombedarf durch Arbeitslasten der künstlichen Intelligenz bis 2040 um 35–50 % steigen wird, wodurch die Beschaffung erneuerbarer Energien zu einer betrieblichen Notwendigkeit statt einer CSR-Initiative wird.

Inflation Reduction Act & EU-Windenergie-Paket

Produktionssteuergutschriften gemäß Abschnitt 45Y in Höhe von 0,026 USD pro kWh bieten Preissicherheit bis 2032, obwohl mögliche politische Veränderungen eine Beschleunigung des Auslaufens bis 2026 bewirken könnten. REPowerEU strebt bis 2030 1.236 GW Windenergie an und verbindet Genehmigungsvereinfachungen mit Regeln für inländische Inhalte, was Hersteller dazu veranlasst, Lieferketten zu lokalisieren. Zusammen senken diese Rahmenbedingungen die Kapitalkosten und beschleunigen endgültige Investitionsentscheidungen auf beiden Kontinenten.

Repowering von Onshore-Anlagen aus den frühen 2000er Jahren

Rund 75.000 ältere Turbinen erreichen in diesem Jahrzehnt das Ende ihrer Lebensdauer und eröffnen eine Repowering-Chance von 50 Milliarden USD in der Windenergiebranche. Der Ersatz von 1–2-MW-Maschinen durch 5–6-MW-Modelle kann die Leistung auf bestehenden Fundamenten verdreifachen und dabei bereits gebaute Netzanschlüsse nutzen, was den adressierbaren Markt erweitert und Projektlaufzeiten verkürzt.

Analyse der Hemmnisse des Windenergiemarkts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität (Stahl, Seltene Erden) | -1.7% | Global, Fertigungszentren in Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Lange Genehmigungsfristen (≥5 Jahre EU-Durchschnitt) | -1.1% | EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Überlastung der Netzanschluss-Warteschlange | -0.8% | Nordamerika, ausgewählte EU-Märkte | Mittelfristig (2–4 Jahre) |

| Klagen zum Schutz von Walen gegen Offshore-Windparks | -0.4% | Ostküste der Vereinigten Staaten | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität (Stahl, Seltene Erden)

Stahl macht etwa 70 % der Turbinenmasse aus, und eine Spotpreisschwankung von 10 % kann die Kapitalausgaben eines Projekts um bis zu 3 Prozentpunkte erhöhen. Seltenerd-Magnete werden zu 70 % aus China bezogen, sodass Versorgungsschocks bei Neodym und Dysprosium weitere Unvorhersehbarkeit hinzufügen. Einige Originalhersteller erkunden elektrisch erregte Generatoren, um diese Metalle zu umgehen, obwohl der Wechsel den Wirkungsgrad um etwa 2 % verringern kann.(2)

Lange Genehmigungsfristen (≥5 Jahre EU-Durchschnitt)

Komplexe Umweltprüfungen und Genehmigungen durch mehrere Behörden verlängern europäische Offshore-Projekte in der Windenergiebranche auf sieben Jahre Vorlaufzeit. Die digitalen One-Stop-Portale der EU beginnen, Verzögerungen zu reduzieren, doch unterschiedliche regionale Vorschriften bedeuten, dass der Genehmigungsprozess nach wie vor stark variiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Windenergiemarkts

Nach Standort:

Offshore-Beschleunigung trotz Onshore-DominanzOnshore-Turbinen hielten im Jahr 2025 92,45 % der installierten Kapazität und spiegeln etablierte Lieferketten und schnellere Bauzeiten wider. Dennoch verzeichnen Offshore-Anlagen bis 2031 eine CAGR von 15,62 %, bedingt durch stärkere Winde, weniger Landnutzungskonflikte und die Einsatzbereitschaft schwimmender Fundamente. Japans erster Ponton-Schwimmer belegt die kommerzielle Realisierbarkeit für taifungefährdete Tiefwasserzonen. Da 16-MW-Maschinen nun offshore Standard sind, liefern weniger Turbinen dieselbe Megawattzahl, was Installationszeitpläne verkürzt und Lebenszykluskosten senkt. Der Windenergiemarkt neigt sich daher in landknappen Volkswirtschaften zu seebasiertem Wachstum, während Onshore-Repowering in reifen Regionen Gewinne antreibt.

Entwickler in Schwellenländern bevorzugen Onshore-Bauten wegen geringerer Kapitalausgaben und schnellerer Renditen, doch sinkende Preise für schwimmende Fundamente beginnen, das Spielfeld zu ebnen. Mit dem Ausbau der Küstennetze kann Offshore-Strom solargetriebene Tagesspitzen und nächtliche Einbrüche glätten und so Integrationsherausforderungen erleichtern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Turbinenkapazität:

Überdimensionierte Einheiten treiben EffizienzgewinneTurbinen über 6 MW schreiten mit einer CAGR von 17,28 % voran, gestützt durch Nabenhöhen von über 150 Metern und Rotordurchmesser von mehr als 220 Metern. Diese Giganten erreichen Kapazitätsfaktoren von nahezu 60 % offshore, doppelt so viel wie viele ältere Onshore-Einheiten im Windenergiemarkt. Die Klasse von 3 bis 6 MW hält im Jahr 2025 noch 46,05 % der Kapazität, hauptsächlich weil viele Straßen und Kräne diese bereits aufnehmen können. Mit dem Markteintritt von Eisenbahnwaggon-Adaptern und Rotorblatt-Teilungssätzen werden Transportbeschränkungen gelockert, sodass auch Binnenlandprojekte auf Maschinen ab 5 MW umsteigen können.

Einheiten bis zu 3 MW nehmen nun Nischenrollen ein, beispielsweise in abgelegenen Mikronetzen in der Windenergiebranche. Originalhersteller reduzieren Forschungs- und Entwicklungsausgaben in diesem Segment und verlagern Mittel auf Kohlefaser-Holmgurte und fortschrittliche Tragflächen für 15–20-MW-Rotoren. Dies schränkt die Modellauswahl für kleinere Entwickler ein, erhält aber einen Gebrauchtmarkt aufrecht, da ältere Anlagen repowert werden.

Nach Anwendung:

Unternehmenseinkauf verändert NachfragemusterKraftwerke im Versorgungsmaßstab kontrollieren 88,05 % der installierten Kapazität, doch Gewerbe- und Industriekunden verzeichnen die schnellste CAGR von 13,14 %. Der Windenergiemarkt bedient nun Rechenzentrumscluster, die rund um die Uhr saubere Energie benötigen, und löst neue Vertragsmodelle wie virtuelle Stromabnahmeverträge mit stündlichem Abgleich aus. Turbinen hinter dem Zähler schützen Fabriken vor Netzpreisschwankungen und verbessern die Stromqualitätsresilienz. Gemeinschaftsprojekte bleiben außerhalb Nordeuropas selten, gehemmt durch Bebauungs- und Schallschutzvorschriften, obwohl ländliche Genossenschaften in den Vereinigten Staaten schrittweise Fortschritte erzielen, wo Einspeisevergütungen die Kapitalkosten decken.

Unternehmenskäufer verlangen zunehmend gebündelte Speicherlösungen, um Variabilität zu glätten, was Entwickler dazu veranlasst, Windenergie mit Lithium-Ionen-Batterien oder Grüner-Wasserstoff-Spitzenlastkraftwerken zu kombinieren. Diese Hybridgeschäfte erzielen Premiumpreise, die zusätzliches Kapital ausgleichen und das Lösungsangebot für die industrielle Dekarbonisierung in der Windenergiebranche erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Windenergiemarkt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum dominierte im Jahr 2025 mit einem Anteil von 53,55 % am globalen Windenergiemarkt und verzeichnet bis 2031 eine CAGR von 11,42 %. China allein installierte 2024 76 GW, wobei Rekordausbauten an Land mit einem Offshore-Vorstoß im Südchinesischen Meer kombiniert wurden. Indiens Ausschreibungspipeline zielt bis 2030 auf 140 GW ab, obwohl Netzausbaumaßnahmen auf Bundesstaatsebene hinter dem Kapazitätswachstum zurückbleiben. Japan und Südkorea setzen auf schwimmende Projekte, um dem Landmangel zu begegnen, während Vietnam erste Ausschreibungen anstrebt, die Windenergie mit dem Export von grünem Ammoniak verknüpfen. Der Windenergiemarkt profitiert daher von integrierten Lieferketten und staatlichen Abnahmegarantien in der gesamten Region.

Windenergiemarkt in Europa

Europa ist Ankerpunkt für Offshore-Innovationen. Die Nordsee beherbergt 60 % der installierten Offshore-Kapazität, wobei Dänemark und die Niederlande die Genehmigungszeiten durch One-Stop-Behörden verkürzen. Die Vorschriften zu lokalen Inhalten im Rahmen von REPowerEU fördern den Bau von Turbinenfabriken in Spanien, Polen und Frankreich, während Pilotanlagen für grünen Wasserstoff neue Abnahmemöglichkeiten erschließen. Das Repowering in Deutschland, Dänemark und Spanien erhöht die Kapazität ohne neue Flächen, indem aufgerüstete 6-MW-Anlagen auf bestehenden Standorten eingesetzt werden.

Windenergiemarkt in Nordamerika

Nordamerika verzeichnet eine gemischte Dynamik. Das im Januar 2025 verhängte Moratorium für neue Offshore-Bundespachtverträge stoppt die Vergabe neuer Flächen, betrifft jedoch keine laufenden Projekte. Achtzehn Generalstaatsanwälte fechten das Verbot an, sodass ein gerichtlich bestimmter Zeitplan für eine Lösung abzuwarten ist. Das Onshore-Wachstum bleibt in den Netzen des Mittleren Westens gesund, doch Warteschlangenüberlastungen in den Regionen PJM und MISO verlängern die Netzanschlussfristen. Das Inflation Reduction Act stützt weiterhin die Projektökonomie, bis gesetzgeberische Klarheit hergestellt ist.

Windenergiemarkt im Nahen Osten und Afrika sowie in Lateinamerika

Der Nahe Osten und Afrika entwickeln sich zu Wachstumsfrontieren im Windenergiemarkt. Ägyptens 10-GW-Build-Operate-Own-Abkommen und Marokkos hybride Wind-Wasserstoff-Hubs verdeutlichen den regionalen Ehrgeiz. Namibia und Südafrika planen grenzüberschreitende Netzverbindungen, um ihre beachtlichen Windkorridore zu nutzen. Lateinamerika profitiert von den Ressourcen im brasilianischen Rio Grande do Sul und in Patagonien in Chile, doch Investitionen in die Fernübertragung müssen aufholen, um das volle Potenzial auszuschöpfen.

Wettbewerbslandschaft

Moderate Konzentration prägt das globale Wettbewerbsbild. Chinesische Originalhersteller, Goldwind und MingYang, liefern immer größere Turbinen zu wettbewerbsfähigen Preisen und nutzen dabei integrierte inländische Stahl- und Magnetversorgung. Westliche Wettbewerber, Vestas, Siemens Gamesa und GE Vernova, betonen technologische Führerschaft durch Patente für schwimmende Fundamente, lidargesteuerte Steuerungen und KI-gestützte Betrieb-und-Wartung-Plattformen. Die Politik treibt eine teilweise Lieferkettenfragmentierung voran, da Europa und die Vereinigten Staaten lokale Inhalte fördern und Entwickler trotz höherer Kapitalausgaben zu verbündeten Lieferanten drängen.

Die strategische Konsolidierung setzt sich fort. Constellation Energys 27-Milliarden-USD-Übernahme von Calpine vertieft seinen Rückstand an erneuerbaren Energien, während Brookfields Übernahme von Scout Clean Energy den institutionellen Appetit auf Onshore-Portfolios unterstreicht. Integrierte Ölkonzerne verlagern Upstream-Budgets in schwimmende Windenergie und nutzen dabei ihr Offshore-Logistik-Know-how. Risikokapital fließt in Richtung Rotorblatt-Reparaturrobotik und Drohneninspektions-Start-ups und spiegelt Weißraum-Chancen in der Betrieb-und-Wartung-Technologie wider.

Patentanmeldungen steigen bei Kohlefaser-Holmgurten, schwimmenden Verankerungssystemen und wasserstofffähigen Offshore-Umspannwerken. Eigentümer von Schwerlastschiffen buchen mehrjährige Charterverträge, was auf Vertrauen in die Nachfrage nach überdimensionierten Rotoren bis 2030 hindeutet. Marktteilnehmer, die Preiswettbewerbsfähigkeit mit Lieferkettendiversität in Einklang bringen, scheinen am besten positioniert zu sein, da der Windenergiemarkt zu kritischer Strominfrastruktur heranreift.

Führende Unternehmen der Windenergiebranche

Acciona Energia SA

Duke Energy Corporation

Orsted A/S

NextEra Energy, Inc.

Electricité de France (EDF) S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Windenergiemarktbericht erfasste Unternehmen

- Acciona Energia

- Duke Energy

- EDF

- Ørsted

- NextEra Energy

- E.ON

- Iberdrola

- Enel Green Power

- Pattern Energy

- Invenergy

- General Electric Vernova

- Vestas

- Siemens Gamesa

- Goldwind

- Envision Energy

- MingYang Smart Energy

- Suzlon

- Nordex

- Enercon

- Dongfang Electric

- CSIC Haizhuang

Aktuelle Branchenentwicklungen im Windenergiemarkt

- Juni 2025: Ocean Winds hat erfolgreich die erste Stromlieferung aus dem Offshore-Windpark Îles d'Yeu und Noirmoutier geliefert und damit einen wichtigen Meilenstein in der Projektentwicklung erreicht. Der Meilenstein folgt auf den Beginn der Testbetriebe im Mai und stellt die erste Einspeisung von Strom in das nationale Netz Frankreichs dar.

- Juni 2025: Aker Solutions hat einen Vertrag zur Lieferung der Stahlunterkonstruktion für die BalWin2-Hochspannungsgleichstrom-Konverterstation erhalten, die Teil des BalWin2-Offshore-Windnetzanschlussprojekts in der deutschen Ostsee ist.

- Mai 2025: Achtzehn US-Bundesstaaten klagen auf Aufhebung des Trump-Offshore-Moratoriums und argumentieren, die Anordnung bedrohe geplante Projekte im Wert von 100 Milliarden USD.

- April 2025: GE Vernova hat den 147-MW-Windpark Abukuma in Fukushima, Japan, in Betrieb genommen und damit den größten Onshore-Windpark des Landes geschaffen. Der Windpark ist ein Projekt von Fukushima Fukko Furyoku, LLC, einem von Sumitomo Corporation geführten Gemeinschaftsunternehmen, und nutzt 46 Onshore-Windturbinen von GE Vernova mit 3,2 MW–103 m.

Berichtsumfang des globalen Windenergiemarkts

Windenergie wird durch die Kraft des Windes erzeugt, hauptsächlich durch den Rotor, der kinetische Energie in mechanische Energie umwandelt, und durch den Generator, der dabei das Prinzip des Faradayschen Gesetzes der elektromagnetischen Induktion nutzt, welches diese mechanische Energie schließlich in elektrische Energie umwandelt. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis der installierten Kapazität (GW) erstellt. Der globale Windenergiemarkt-Bericht umfasst:

Überblick über die Segmentierung

| Onshore |

| Offshore |

| Bis zu 3 MW |

| 3 bis 6 MW |

| Über 6 MW |

| Versorgungsmaßstab |

| Gewerbe und Industrie |

| Gemeinschaftsprojekte |

| Gondel/Turbine |

| Rotorblatt |

| Turm |

| Generator und Getriebe |

| Systemausgleich |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Spanien | |

| Vereinigtes Königreich | |

| Frankreich | |

| Norwegen | |

| Türkei | |

| Nordische Länder (ohne Norwegen) | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Vietnam | |

| Indonesien | |

| Malaysia | |

| Thailand | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Nigeria | |

| Katar | |

| Übriger Naher Osten und Afrika |

| Nach Standort | Onshore | |

| Offshore | ||

| Nach Turbinenkapazität | Bis zu 3 MW | |

| 3 bis 6 MW | ||

| Über 6 MW | ||

| Nach Anwendung | Versorgungsmaßstab | |

| Gewerbe und Industrie | ||

| Gemeinschaftsprojekte | ||

| Nach Komponente (Qualitative Analyse) | Gondel/Turbine | |

| Rotorblatt | ||

| Turm | ||

| Generator und Getriebe | ||

| Systemausgleich | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Spanien | ||

| Vereinigtes Königreich | ||

| Frankreich | ||

| Norwegen | ||

| Türkei | ||

| Nordische Länder (ohne Norwegen) | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Vietnam | ||

| Indonesien | ||

| Malaysia | ||

| Thailand | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Nigeria | ||

| Katar | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Windenergiemarkt im Jahr 2026?

Die installierte Kapazität erreicht 1.404 GW und soll bis 2031 auf 2.314 GW bei einer CAGR von 10,52 % steigen.

Welche Region führt bei globalen Windinstallationen?

Asien-Pazifik hält im Jahr 2025 53,55 % der weltweiten Kapazität, angetrieben hauptsächlich durch Chinas Rekord-Jahreszuwächse.

Warum sind Turbinen mit ≥15 MW bedeutsam?

Sie senken Installations- und Wartungskosten um bis zu 20 % pro Gigawatt und heben Kapazitätsfaktoren an optimalen Standorten über 60 %.

Wie beeinflussen Unternehmens-Stromabnahmeverträge den Windausbau?

Langfristige Verträge von Rechenzentrumsbetreibern sichern Projekteinnahmen und veranlassen Entwickler, in der Nähe von Lastzentren der digitalen Wirtschaft zu bauen.

Was ist der Hauptengpass für neue Offshore-Projekte?

Langwierige Genehmigungsverfahren mit mehreren Behörden, die europäische Projektvorlaufzeiten auf sieben Jahre verlängern können.

Ist schwimmende Windenergie heute kommerziell rentabel?

Frühe Projekte in Japan und Frankreich zeigen Bankfähigkeit, und schwimmende Fundamente verzeichnen nun eine CAGR von 34,2 % bei der Komponentennachfrage.

Seite zuletzt aktualisiert am: