Europa Weinmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

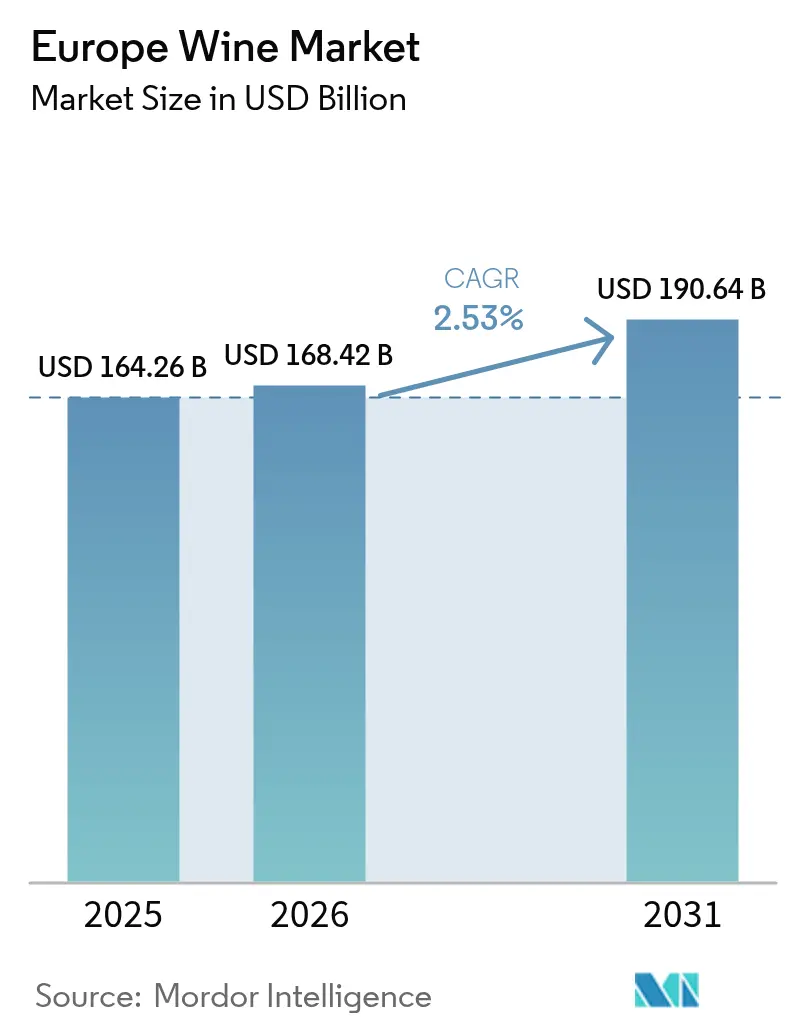

| Marktgröße im Basisjahr (2025) | 164.26 Milliarden US-Dollar |

| Marktgröße (2026) | 168.42 Milliarden US-Dollar |

| Marktgröße (2031) | 190.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.53% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europa Weinmarkt Analyse von Mordor Intelligence

Die Größe des Europa Weinmarktes wird im Jahr 2026 auf USD 168,42 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 164,26 Milliarden, mit Prognosen für 2031 von USD 190,64 Milliarden, wachsend mit einer CAGR von 2,53 % im Zeitraum 2026–2031. Der Markt zeigt ein gemessenes Wachstum, da tief verwurzelte Konsummuster mit zunehmender Verbrauchersophistizierung übereinstimmen, insbesondere hinsichtlich der Präferenz für Premiumweine und umweltverantwortliche Produktionsmethoden. Der Aufschwung des gehobenen Gastronomiesektors, das erneute Interesse an Weintourismus-Erlebnissen und die Verbreitung digitaler Direktvertriebsplattformen haben erhebliche Möglichkeiten zur Umsatzdiversifizierung in der europäischen Weinbranche geschaffen. Weinproduzenten reagieren auf strenge EU-Regulierungsanforderungen und sich wandelnde Verbrauchererwartungen, indem sie in biologische Zertifizierungen investieren, umweltfreundliche Verpackungslösungen entwickeln und QR-Code-Kennzeichnungssysteme implementieren, um eine vollständige Transparenz der Lieferkette zu gewährleisten.

Wichtigste Erkenntnisse des Berichts

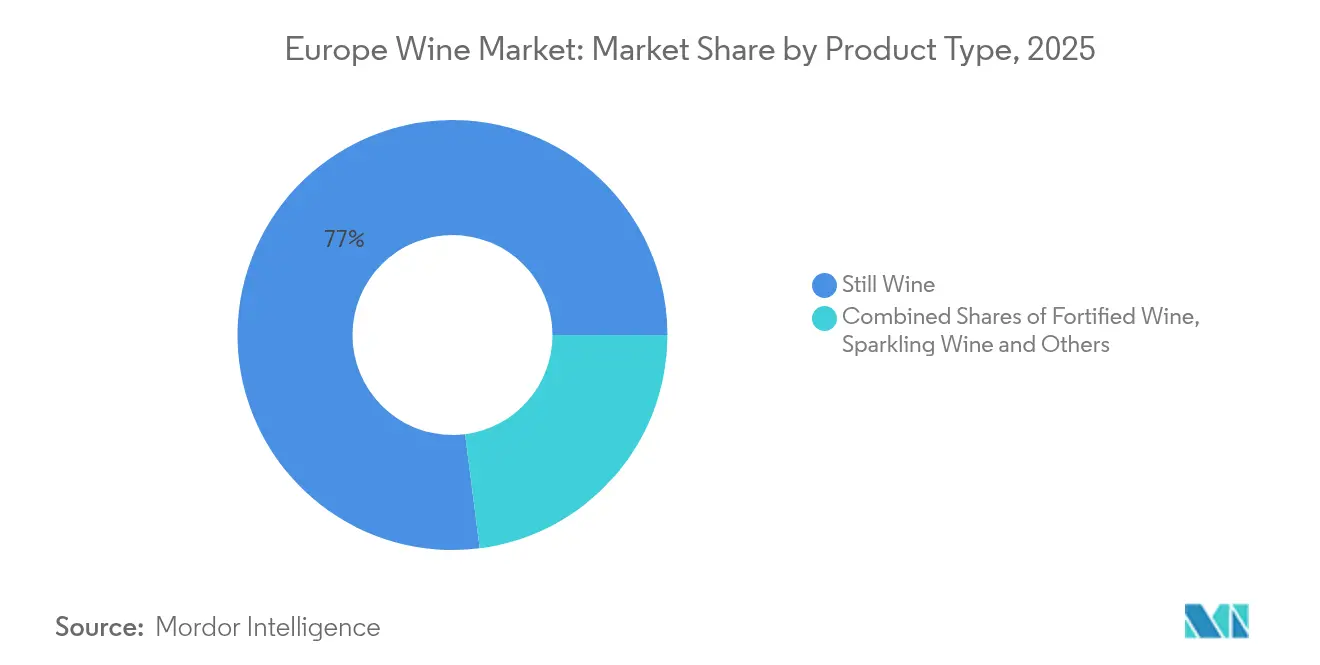

- Nach Produkttyp führte Stillwein mit einem Anteil von 77,02 % am Europa Weinmarkt im Jahr 2025, während Schaumwein voraussichtlich bis 2031 mit einer CAGR von 3,71 % wachsen wird.

- Nach Farbe entfiel Rotwein auf 45,94 % der Größe des Europa Weinmarktes im Jahr 2025, und Roséwein soll zwischen 2026 und 2031 die schnellste CAGR von 3,49 % verzeichnen.

- Nach Endverbraucher repräsentierten Frauen 2025 einen Konsumanteil von 59,68 %, während männliche Verbraucher bis 2031 eine CAGR von 3,55 % verbuchen werden.

- Nach Vertriebskanal hielt der Einzelhandel 2025 einen Wertanteil von 61,98 %, doch wird die Gastronomie im Zeitraum 2026–2031 mit einer CAGR von 3,66 % wachsen, da der Weintourismus sich erholt.

- Nach Geografie dominierte Frankreich 2025 mit einem Anteil von 23,95 %, während das Vereinigte Königreich mit einer CAGR von 3,32 % bis 2031 am schnellsten wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Europa Weinmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verbraucherpräferenz für traditionelle, terroirgeprägte Weine | +0.8% | Frankreich, Italien, Spanien, Deutschland | Langfristig (≥ 4 Jahre) |

| Hochwertige und vielfältige Weinsorten aus Europa | +0.6% | Global, mit Schwerpunkt in den EU-Kernregionen | Mittelfristig (2–4 Jahre) |

| Etablierter Weintourismus und weinbezogene Erlebnisse, die Verbraucher anziehen | +0.4% | Frankreich, Italien, Spanien, Portugal | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit von alkoholarmen und alkoholfreien Weinen | +0.3% | Nordeuropa, Deutschland, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Innovation in der Weinproduktion und im Weinbergmanagement | +0.2% | EU-weit, mit Schwerpunkt auf Mittelmeerregionen | Langfristig (≥ 4 Jahre) |

| Wachsendes Interesse an handwerklichen und Naturweinen | +0.3% | Urbane Märkte in der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucherpräferenz für traditionelle, terroirgeprägte Weine

Europäische Verbraucher zeigen eine starke Neigung zu authentischen Weinen, die die unverwechselbaren Merkmale ihrer geografischen Herkunft verkörpern und traditionelle Produktionsmethoden ehren, was zu einer erhöhten Nachfrage nach Weinen mit geschützter Ursprungsbezeichnung (g.U.) führt. Die Verordnung der Europäischen Union über geografische Angaben (EU) 2024/1143 bietet verbesserte Schutzmaßnahmen für Weinregionen, wobei derzeit 1.085 europäische Weinregionen Weine mit g.U.-Kennzeichnung produzieren [1]Quelle: Europäische Union, „Verordnung (EU) 2024/1143”, europa.eu. Dieser umfassende Regulierungsrahmen unterstützt die Entwicklung der Premiumweinproduktion, da Weine, die ihre einzigartigen Terroireigenschaften zum Ausdruck bringen, erhebliche Gewinnspannen erzielen und durch ihr reiches regionales Erbe dauerhafte Verbraucherbeziehungen aufbauen. Jüngste Bewertungen der Anfälligkeit gegenüber dem Klimawandel haben erhebliche Expositionsrisiken in Regionen wie Rumänien, Kroatien und Italien identifiziert, was den Marktwert von Weinen, die mit traditionellen Methoden in diesen Gebieten hergestellt werden, potenziell steigern könnte. Diese Marktentwicklung steht im Einklang mit dem sich wandelnden Verbraucherverhalten, das informierte, qualitätsorientierte Kaufentscheidungen betont, bei denen Verbraucher Weinexzellenz und Authentizität gegenüber dem Mengenkonsum priorisieren.

Hochwertige und vielfältige Weinsorten aus Europa

Europa behauptet seine dominante Marktposition in der Feinweinproduktion und repräsentiert einen wesentlichen Anteil der weltweiten Feinweinproduktion. Diese Führungsposition ergibt sich aus dem etablierten Weinbauarbe der Region, der traditionellen Weinbaukompetenz und den vielfältigen Mikroklimata, die ideale Anbauverhältnisse schaffen. Italienische Weinproduzenten prognostizieren bemerkenswerte Umsatz- und Exportsteigerungen, wobei Schaumweine im Vergleich zu Stillweinen besonders robuste Umsatzentwicklungen zeigen. Der Markt weist eine deutliche Teilung zwischen Preissegmenten auf, wobei Premiumweine ein erhebliches Wachstum erfahren, während mittelpreisige Weine rückläufige Umsätze verzeichnen, was auf eine signifikante Verbrauchermigration zu qualitativ hochwertigeren Angeboten hindeutet. Die regionale Spezialisierung verstärkt sich weiter, unterstrichen durch Proseccos bemerkenswerte Exportleistung und das beeindruckende Wachstum des Absatzes englischer Schaumweine in den letzten Jahren.

Etablierter Weintourismus und weinbezogene Erlebnisse, die Verbraucher anziehen

Der Weintourismus erzeugt weiterhin erheblichen wirtschaftlichen Wert, was insbesondere am Beitrag der französischen Weinbranche zur Beschäftigung und zu Steuereinnahmen durch Tourismusaktivitäten deutlich wird. Die Weiterentwicklung von Weintourismus-Erlebnissen durch die digitale Transformation hat es Weingütern ermöglicht, innovative Technologien wie QR-Codes und virtuelle Elemente einzusetzen, um die Besucherbindung zu verbessern und gleichzeitig die authentischen menschlichen Verbindungen zu erhalten, die für Weinerlebnisse unerlässlich sind. Forschungen zeigen unterschiedliche Präferenzen unter Weintouristen: Sowohl italienische als auch türkische Besucher schätzen expertengeführte Touren, unterscheiden sich jedoch in ihren Prioritäten – Italiener schätzen die Ästhetik von Weingütern, während türkische Besucher die Bedeutung von Informationsveranstaltungen vor dem Besuch betonen. Im Zuge der Erholung nach der Pandemie ist eine bemerkenswerte Zunahme der Nachfrage nach ländlichen Tourismuserlebnissen zu verzeichnen, was Möglichkeiten für Weinregionen schafft, die authentische, nachhaltige Begegnungen mit dem lokalen Terroir und dem kulturellen Erbe präsentieren.

Wachsende Beliebtheit von alkoholarmen und alkoholfreien Weinen

Der Markt für alkoholarme und alkoholfreie (NOLO) Weine in Frankreich hat einen erheblichen Marktwert erreicht und in den letzten Jahren ein robustes Wachstum gezeigt. Marktforschungen zeigen, dass eine Mehrheit der französischen Verbraucher ihren Alkoholkonsum aktiv reduziert, was einen umfassenderen Wandel hin zu bewussteren Trinkgewohnheiten widerspiegelt. Die Einzelhandelslandschaft hat sich erheblich verändert, wobei spezialisierte NOLO-Geschäfte ihre Präsenz in ganz Frankreich ausbauen und die Produktverfügbarkeit im ganzen Land verbessern. Dieser Wandel ist besonders bei der jüngeren Generation auffällig, wo ein beträchtlicher Teil der Jugendlichen vollständige Alkoholabstinenz gewählt hat. Europäische Weinproduzenten haben sich strategisch an diese sich ändernden Verbraucherpräferenzen angepasst, indem sie dealcoholisierte Optionen in ihre Portfolios aufgenommen haben, die speziell auf Millennials und die Generation Z ausgerichtet sind, die soziales Engagement mit gesundheitsbewussten Lebensstilentscheidungen in Einklang bringen möchten.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Regulatorische und kennzeichnungsbezogene Komplexität in verschiedenen EU-Mitgliedstaaten | -0.4% | EU-weit, insbesondere den grenzüberschreitenden Handel betreffend | Kurzfristig (≤ 2 Jahre) |

| Sich ändernde Verbraucherpräferenzen gegenüber Bier, Spirituosen oder anderen Getränken | -0.6% | Nordeuropa, städtische Märkte | Mittelfristig (2–4 Jahre) |

| Steigende Kosten und Verfügbarkeit landwirtschaftlicher Betriebsmittel sowie Arbeitskräftemangel | -0.5% | Mittelmeerregionen, Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Umweltbedenken hinsichtlich Wasserverbrauch und Pestizideinsatz | -0.3% | Südeuropa, von Dürre betroffene Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische und kennzeichnungsbezogene Komplexität in verschiedenen EU-Mitgliedstaaten

Die umfassenden Weinetikettierungsvorschriften der Europäischen Union, die am 8. Dezember 2023 in Kraft getreten sind, führen obligatorische Anforderungen für detaillierte Nährwertinformationen und vollständige Zutatenlisten auf Weinprodukten ein [2]Quelle: Nationale Wissenschaftsstiftung, „Verbesserung der Transparenz in der EU-Weinbranche”, nsf.org. Diese Anforderungen stellen Weinproduzenten vor erhebliche Compliance-Herausforderungen, insbesondere aufgrund der unterschiedlichen Sprachanforderungen in den verschiedenen Mitgliedstaaten. Obwohl digitale Lösungen und QR-Codes den Produzenten einen praktischen und kostengünstigen Weg zur Einhaltung der Vorschriften bieten, erhöht die Verwaltung mehrerer Regulierungsrahmen innerhalb der EU-Märkte die Betriebskosten und schafft erhebliche Markteintrittsbarrieren, was insbesondere kleine und mittelgroße Produzenten betrifft. Diese Verordnung stellt die bedeutendste Änderung der Weinetikettierungsanforderungen seit mehr als einem Jahrhundert dar und zwingt die Hersteller, ein effektives Gleichgewicht zwischen transparenter Verbraucherkommunikation und der Verwaltung ihrer Compliance-bezogenen Ausgaben zu finden. Die inkonsistente Auslegung und Durchsetzungsstandards unter verschiedenen Mitgliedstaaten haben Komplikationen im grenzüberschreitenden Handelsverkehr eingeführt, was möglicherweise die Vorteile des einheitlichen Marktes untergräbt, von denen europäische Weinproduzenten historisch profitiert haben.

Sich ändernde Verbraucherpräferenzen gegenüber Bier, Spirituosen oder anderen Getränken

Der europäische Weinkonsum zeigt im Vergleich zu früheren Jahren einen deutlichen Abwärtstrend, der in erster Linie durch die sich ändernden Präferenzen jüngerer Verbraucher angetrieben wird, die zunehmend zu alternativen alkoholischen Getränken und alkoholfreien Optionen tendieren. Der deutsche Weinmarkt erlebt beispiellose Herausforderungen, wobei der Marktanteil des Inlandsmarktes seinen Tiefpunkt erreicht, da Verbraucher eine klare Präferenz für erschwingliche importierte Weine und alternative Getränkeoptionen zeigen. Dieser Wandel in den Konsummustern erstreckt sich weltweit und spiegelt grundlegende Veränderungen in den Trinkgewohnheiten wider, die durch wachsendes Gesundheitsbewusstsein, finanzielle Erwägungen und sich entwickelnde Lifestyle-Präferenzen beeinflusst werden. Der Wandel ist besonders in städtischen Märkten spürbar, wo Craft-Bier, Premium-Spirituosen und innovative alkoholfreie Getränke aktiv mit dem traditionellen Weinkonsum konkurrieren. Als Reaktion darauf passen Weinproduzenten strategisch ihre Produktportfolios und Marketingansätze an, um ihre Marktrelevanz zu erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schaumweine treiben das Premiumwachstum voran

Stillwein behauptet seine führende Position im Markt mit einem Anteil von 77,02 % im Jahr 2025 und demonstriert seine grundlegende Bedeutung für den europäischen Weinkonsum und die kulturellen Traditionen. Die Dominanz der Kategorie spiegelt die Verbraucherpräferenzen für traditionelle Weinerlebnisse und ihre Integration in den täglichen Speise- und Gesellschaftsalltag europäischer Haushalte wider.

Schaumwein zeigt eine robuste Marktleistung mit einer prognostizierten CAGR von 3,71 % bis 2031, angetrieben durch zunehmende Verbraucherpräferenz für Festgetränke und wachsende Nachfrage nach Premiumprodukten. Proseccos bemerkenswerte Leistung, die 2024 mit mehr als 1 Milliarde Flaschen im Export übertroffen wurde, unterstreicht seine erfolgreiche Durchdringung in asiatischen Märkten und die Resonanz bei jüngeren Verbraucherdemografien. Während Champagner mit einer 9%igen Umsatzreduzierung im Jahr 2024 Marktherausforderungen erlebt, beeinflusst durch wirtschaftliche Faktoren und verstärkten Wettbewerb durch alternative Schaumweine, zeigt Crémant eine bemerkenswerte Marktstärke mit einem Umsatz von 108 Millionen Flaschen im Jahr 2024.

Nach Farbe: Roséweine gewinnen die Präferenzen der Millennials

Rotwein dominiert den europäischen Weinmarkt mit einem Anteil von 45,94 % im Jahr 2025 und spiegelt seine starke kulturelle Bedeutung wider, insbesondere in den Mittelmeerländern. Die tiefe Verbindung des Weins zur regionalen Gastronomie und zu traditionellen Speisepraktiken treibt weiterhin die Verbraucherpräferenzen voran, insbesondere in etablierten Märkten wie Frankreich, Italien und Spanien, wo Rotwein ein grundlegendes Element täglicher Mahlzeiten und gesellschaftlicher Zusammenkünfte bleibt.

Roséwein zeigt eine bemerkenswerte Marktdynamik und erreicht mit einer CAGR von 3,49 % bis 2031 die höchste Wachstumsrate, trotz seines kleineren Volumenanteils. Diese Wachstumstrajektorie ergibt sich aus der zunehmenden Akzeptanz bei jüngeren Verbrauchern, die seine Anpassungsfähigkeit bei verschiedenen Speise- und Gesellschaftsanlässen schätzen. Weißwein behauptet seine Marktposition zwischen diesen beiden Kategorien und profitiert von sich entwickelnden Klimabedingungen, die die Traubenqualität in Regionen verbessert haben, die traditionell für die Rotweinproduktion bekannt sind, was zu verbesserten Weißweinangeboten in europäischen Weinbergen führt.

Nach Endverbraucher: Männliche Konsummuster entwickeln sich rasch

Frauen machen 2025 59,68 % des Weinkonsums aus und demonstrieren ihren erheblichen Einfluss auf Haushaltskaufentscheidungen. Ihre Präferenz für Wein bei gesellschaftlichen Zusammenkünften und in Unterhaltungslokalitäten hat sie zur dominanten Verbraucherdemografie im globalen Weinmarkt gemacht.

Männer haben sich als das am schnellsten wachsende Verbrauchersegment herausgestellt und weisen eine CAGR von 3,55 % bis 2031 auf. Dieses Wachstum ergibt sich aus der zunehmenden männlichen Beteiligung an Weinbildungsprogrammen, dem wachsenden Interesse an Wein- und Speisepaarungserlebnissen sowie der steigenden Nachfrage nach Premiumweinangeboten. Die Weinbranche hat ihre Verbraucherbasis erfolgreich erweitert, indem sie gezielte Marketingstrategien implementiert, Wein im Rahmen der Handwerksgetränkekategorie positioniert und die technischen Aspekte des Weinbaus und der Weinherstellungsprozesse hervorgehoben hat.

Nach Vertriebskanal: Gastronomische Erholung beschleunigt sich

Einzelhandelskanäle behaupten eine dominante Position mit einem Marktanteil von 61,98 % im Jahr 2025 und betreiben ein umfangreiches Netzwerk aus spezialisierten Spirituosengeschäften, Supermärkten und Online-Plattformen. Diese Kanäle haben die Verbraucherpräferenzen erfolgreich erfasst, indem sie bequeme Einkaufserlebnisse und wettbewerbsfähige Preisstrukturen anbieten, die es den Kunden ermöglichen, ihre bevorzugten Weine in ihrem eigenen Tempo zu kaufen und Optionen effektiv zu vergleichen.

Gastronomiekanäle demonstrieren robustes Wachstumspotenzial mit einer prognostizierten CAGR von 3,66 % bis 2031, angetrieben durch den Aufschwung der Weintourismusaktivitäten und eine erhebliche Expansion in der Restaurantbranche. Das Verbraucherverhalten nach der Pandemie zeigt eine deutliche Verschiebung hin zum Erlebniskonsum, wobei gastronomische Betriebe zu wichtigen Schauplätzen für Premiumweinangebote werden. Diese Betriebe schaffen immersive Umgebungen für die Weinerkundung und -bildung, die tiefere Verbindungen zwischen Verbrauchern und Marken herstellen, was sich natürlich in stärkerer Markentreue und konsistenten Wiederholungskäufen niederschlägt.

Geografische Analyse

Der europäische Weinmarkt wird weiterhin von Frankreich dominiert, das 2025 einen erheblichen Marktanteil von 23,95 % hält. Als größte Weinwirtschaft der Region hat Frankreich seine Führungsposition trotz erheblicher Produktionsherausforderungen erfolgreich behauptet, die zu einer Reduzierung der Produktion um 22 % auf 37,4 Millionen Hektoliter geführt haben. Die Weinexporte des Landes bleiben mit EUR 12,1 Milliarden im Jahr 2024 robust, mit einem strategischen Fokus auf Premiumsegmente, in denen traditionelle Terroirauthentizität und renommierte AOC-Bezeichnungen höhere Gewinnspannen ermöglichen. Die Stärke der französischen Weinbranche wird durch ihre gut entwickelte Weintourismusinfrastruktur und die tief verwurzelte kulturelle Positionierung weiter gestärkt, die Premiumisierungsstrategien auch angesichts des Volumendrucks durch klimatische Herausforderungen und sich wandelnde Konsummuster effektiv unterstützt.

In der sich entwickelnden europäischen Weinlandschaft hat das Vereinigte Königreich sich als dynamischster Performer des Marktes etabliert und projiziert eine stetige Wachstumsrate von 3,32 % CAGR bis 2031. Diese bemerkenswerte Wachstumstrajektorie wird durch zunehmend anspruchsvolle Verbraucherpräferenzen und starke Premiumisierungstrends untermauert. Die heimische Weinbranche des Landes hat besonders im Bereich Schaumwein vielversprechende Entwicklungen gezeigt, wo Produktionserfolge zu einer Verdreifachung des Absatzes über einen Fünfjahreszeitraum geführt haben, was das erhebliche Potenzial des Marktes und die wachsende Verbraucherakzeptanz demonstriert. Andere bedeutende europäische Weinproduzenten haben eine bemerkenswerte Widerstandsfähigkeit in ihrer Produktionskapazität gezeigt. Italien hat mit einem Umsatz von EUR 14 Milliarden und Produktionsvolumina von 44,07 Millionen Hektoliter, was einem Anstieg von 7 % gegenüber 2024 entspricht, erhebliche Markterfolge erzielt. Ebenso hat Spanien eine starke Produktionsleistung mit 38,1 Millionen Hektoliter gezeigt, was einem beeindruckenden Anstieg von 18 % gegenüber dem Niveau von 2024 entspricht. Diese Zahlen unterstreichen die robuste Natur der Produktionskapazität der europäischen Weinbranche und ihre Fähigkeit, sich an veränderte Marktbedingungen anzupassen.

Wettbewerbslandschaft

Die fragmentierte Wettbewerbslandschaft des europäischen Weinmarktes bietet erhebliche Möglichkeiten sowohl für die Marktkonsolidierung als auch für spezialisierte Nischenpositionierungsstrategien. Die Branche hat im Zeitraum 2024–2025 eine erhebliche Umstrukturierung durchlaufen, die durch bemerkenswerte Unternehmenstransaktionen gekennzeichnet war. Im Mai 2025 führte Pernod Ricard eine strategische Veräußerung seiner Weinaktiva an Australian Wine Holdco Limited durch, die zur Gründung von Vinarchy führte. Dieses neue Unternehmen etablierte sich als bedeutender Marktakteur mit einer jährlichen Produktion von über 32 Millionen Kisten und einem Einzelhandelsumsatz von AUD 2 Milliarden. In einer parallelen Entwicklung im April 2025 implementierte Constellation Brands eine strategische Portfoliotransformation mit Fokus auf Premiumweine mit einem Preis über USD 15. Dies beinhaltete die Veräußerung von Mainstream-Marken an The Wine Group, während hochmargige Vermögenswerte einschließlich Robert Mondavi Winery und Kim Crawford im Besitz verblieben. Diese strategischen Entscheidungen spiegeln breitere branchenweite Verschiebungen in Richtung Premiumisierung wider und adressieren die grundlegende Herausforderung, das Wachstum in Märkten aufrechtzuerhalten, die Volumenrückgänge erfahren.

Die Integration von Technologie hat sich als entscheidender Faktor für die Bestimmung von Wettbewerbsvorteilen in der Weinbranche herausgestellt. Intelligente Landwirtschaftstechnologien haben erhebliche ökologische Vorteile gezeigt und eine bemerkenswerte Reduzierung des Pestizideinsatzes um 75 % sowie eine bedeutende Verringerung der Treibhausgasemissionen um 33,4 % erreicht. Die Konvergenz von Nachhaltigkeitsinitiativen und digitaler Transformation hat wertvolle Chancen geschaffen, insbesondere für kleinere Weinproduzenten. Diese Unternehmen können nun effektiv mit größeren etablierten Unternehmen konkurrieren, indem sie Präzisionslandwirtschaftstechniken implementieren und digitale Direktvertriebsplattformen nutzen. Die fragmentierte Struktur des Marktes kommt weiterhin regionalen Weinspezialisten zugute, die ihre Wettbewerbspositionen durch authentische Terroirangebote und immersive Marketingerlebnisse behaupten, während größere Branchenakteure sich auf die Optimierung ihrer Portfolios und die Erweiterung ihrer internationalen Präsenz konzentrieren.

Das regulatorische Umfeld, insbesondere die EU-Etikettierungsanforderungen, hat erhebliche Markteintrittsbarrieren für neue Marktteilnehmer geschaffen. Dieser Regulierungsrahmen begünstigt potenziell etablierte Weinproduzenten, die über die notwendigen Ressourcen und das Fachwissen verfügen, um komplexe Compliance-Anforderungen in mehreren Märkten zu navigieren. Diese Anforderungen haben zu einer schrittweisen Konsolidierung des Marktanteils bei gut etablierten Unternehmen beigetragen, die sich effektiv an sich entwickelnde regulatorische Standards anpassen und dabei die betriebliche Effizienz aufrechterhalten können.

Marktführer der europäischen Weinbranche

E. & J. Gallo Winery

Constellation Brands

Castel Group

Pernod Ricard SA

Treasury Wine Estates

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: FC Barcelona und Raventós Codorníu haben eine fünfsaisonige Sponsoringvereinbarung unterzeichnet, die bis zum 30. Juni 2029 läuft. Im Rahmen dieser Vereinbarung wird Raventós Codorníu zum offiziellen Wein- und Cava-Partner des Espai Barça und stellt in den VIP-Bereichen des neuen Spotify Camp Nou-Stadions Premiumgetränke bereit.

- Juni 2024: Accolade Wines hat seine Premium-Europaweinmarke Remastered in den Reiseeinzelhandel eingeführt und bietet die italienischen Rebsorten Sangiovese und Fiano in moderner, auffälliger Verpackung an, die darauf ausgelegt ist, jüngere Verbraucher anzusprechen.

- Mai 2024: ALPLA hat eine leichte, recycelbare PET-Weinflasche entwickelt, die den Kohlenstoffausstoß im Vergleich zu herkömmlichen Glasflaschen um bis zu 50 % reduziert und gleichzeitig die Kosten um bis zu 30 % senkt. Die Flasche, die nur 50 Gramm wiegt, wird bereits in Österreich eingesetzt und unterstützt einen europaweiten Flasche-zu-Flasche-Recyclingkreislauf, mit Plänen zur Herstellung von mehreren Millionen Einheiten jährlich ab 2025 aus recyceltem PET (rPET).

Berichtsumfang des Europa Weinmarktes

Wein ist eine Art alkoholisches Getränk, das durch die Fermentierung von Trauben hergestellt wird, wobei Hefe im Fermentierungsprozess verwendet wird. Die verschiedenen Traubensorten und die verschiedenen Hefestämme, die im Prozess verwendet werden, erzeugen zahlreiche Weinstile. Der Europa Weinmarkt ist nach Produkttyp, Farbe, Vertriebskanal und Geografie segmentiert. Basierend auf dem Produkttyp ist der Markt in Stillwein, Schaumwein und andere Produkttypen segmentiert. Nach Farbe ist der Markt in Rotwein, Roséwein, Weißwein und andere Weine segmentiert. Basierend auf dem Vertriebskanal wird der Markt als Gastronomie- und Einzelhandelskanäle klassifiziert. Der Einzelhandelskanal wird weiter in Supermärkte/Verbrauchermärkte, Fachgeschäfte, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle untergliedert. Der regionale Markt ist ebenfalls geografisch in Spanien, das Vereinigte Königreich, Frankreich, Deutschland, Italien und das übrige Europa segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Werts (in Milliarden USD) erstellt.

| Verstärkter Wein |

| Stillwein |

| Schaumwein |

| Sonstige |

| Rotwein |

| Weißwein |

| Roséwein |

| Männer |

| Frauen |

| Gastronomie | |

| Einzelhandel | Fachgeschäfte/Spirituosengeschäfte |

| Sonstige Einzelhandelskanäle |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Übriges Europa |

| Nach Produkttyp | Verstärkter Wein | |

| Stillwein | ||

| Schaumwein | ||

| Sonstige | ||

| Nach Farbe | Rotwein | |

| Weißwein | ||

| Roséwein | ||

| Nach Endverbraucher | Männer | |

| Frauen | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Fachgeschäfte/Spirituosengeschäfte | |

| Sonstige Einzelhandelskanäle | ||

| Nach Land | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Europa Weinmarktes?

Er wird im Jahr 2026 auf USD 168,42 Milliarden geschätzt und soll bis 2031 USD 190,64 Milliarden erreichen.

Welche Produktkategorie verzeichnet das schnellste Wachstum in Europa?

Schaumwein, unterstützt durch boomende Prosecco-Exporte, soll von 2026 bis 2031 eine CAGR von 3,71 % verzeichnen.

Welche Geografie hält den größten Anteil am europäischen Weinumsatz?

Frankreich führt mit 23,95 % des regionalen Umsatzes dank seines AOC-Portfolios und einer starken Exportbasis.

Welcher Kanal soll beim Weinabsatz alle anderen übertreffen?

Gastronomische Betriebe wie Restaurants und Weinbars sollen auf der Grundlage der Tourismuserholung mit einer CAGR von 3,66 % wachsen.

Seite zuletzt aktualisiert am: