Größe und Marktanteil des europäischen Self-Storage-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 27 Milliarden US-Dollar |

| Marktgröße (2026) | 28.09 Milliarden US-Dollar |

| Marktgröße (2031) | 34.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.02% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Self-Storage-Markts von Mordor Intelligence

Die Größe des europäischen Self-Storage-Markts wurde im Jahr 2025 auf 27 Milliarden USD geschätzt und soll von 28,09 Milliarden USD im Jahr 2026 auf 34,21 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,02 % während des Prognosezeitraums (2026–2031). Das Wachstum beruht auf einem stetigen Anstieg der städtischen Bevölkerung, zunehmender Wohnmobilität und institutionellen Kapitalzuflüssen, die Lagerimmobilien eher als Infrastruktur denn als periphere Immobilienanlagen betrachten. Die Verdichtung städtischer Räume in London, Paris, Berlin und ähnlichen Tier-1-Städten, verbunden mit der Verkleinerung des Wohnraums durch eine alternde Bevölkerung, hält Auslastung und Mietpreise über Konjunkturzyklen hinweg stabil. Kleine und mittlere E-Commerce-Unternehmen setzen zunehmend auf Mikro-Lagerstrategien, während die Mobilität von Studierenden und Expatriates eine vorhersehbare saisonale Nachfrage erzeugt. Klimapolitisch bedingte Sanierungen erhöhen zwar die Kosten, verbessern jedoch die Energieeffizienz und schaffen ein Premiumsegment, das die Renditen für regelkonforme Einrichtungen steigert.

Wichtigste Erkenntnisse des Berichts

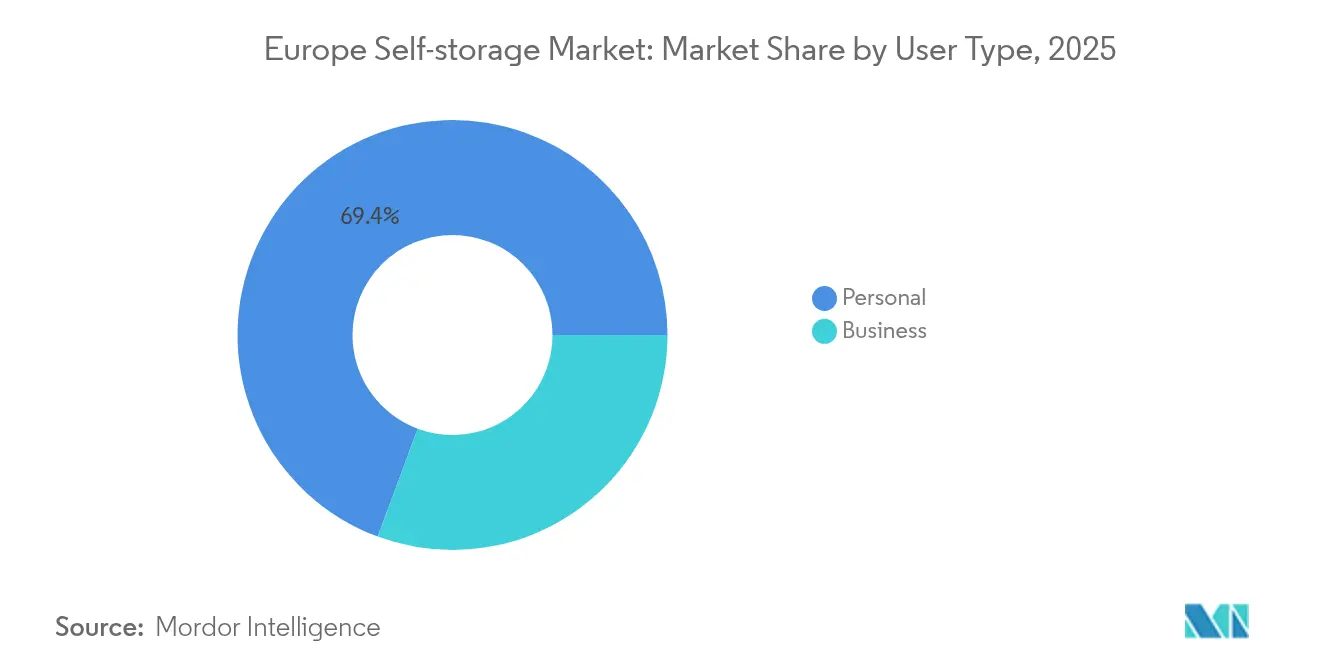

- Nach Nutzertyp hielten Privatnutzer im Jahr 2025 einen Marktanteil von 69,35 % am europäischen Self-Storage-Markt; Geschäftsnutzer wachsen bis 2031 mit einer CAGR von 7,42 %.

- Nach Lagertyp erzielten nicht-klimatisierte Einheiten im Jahr 2025 einen Umsatzanteil von 59,35 %, während klimatisierte Einheiten bis 2031 mit einer CAGR von 8,82 % wachsen.

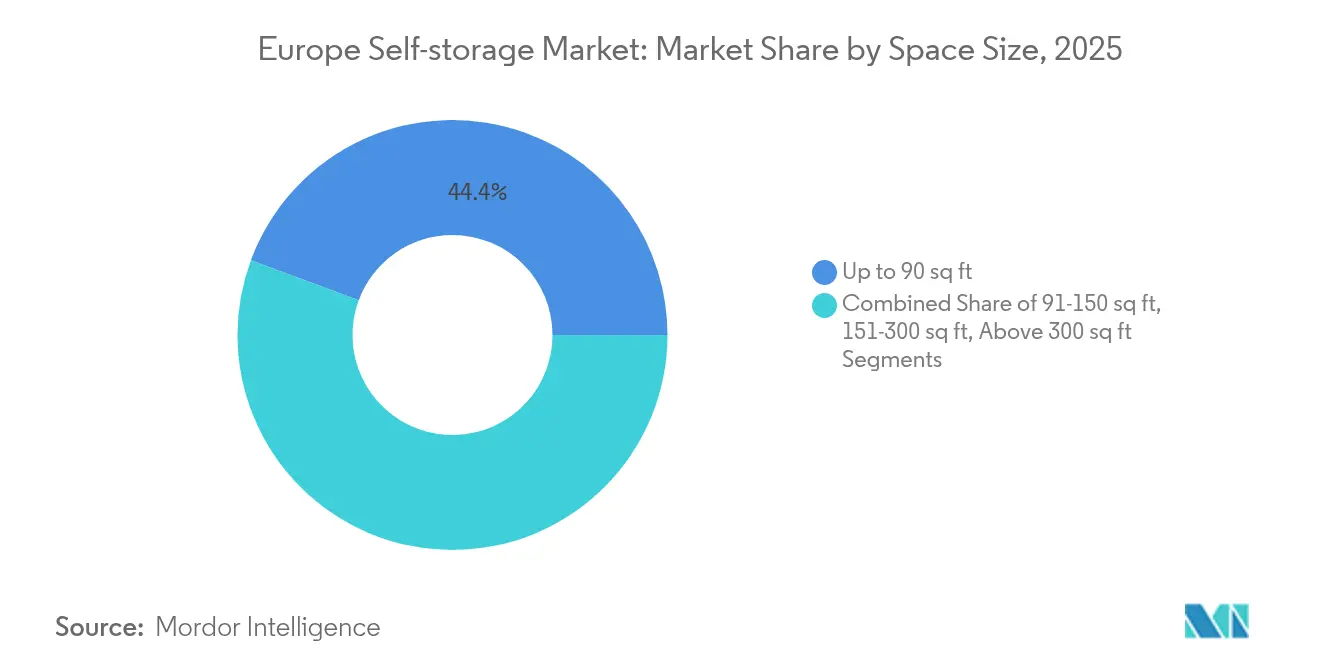

- Nach Raumgröße entfielen auf Einheiten ≤90 Quadratfuß im Jahr 2025 44,35 % der Marktgröße des europäischen Self-Storage-Markts; Einheiten von 151–300 Quadratfuß wachsen am schnellsten mit einer CAGR von 7,86 %.

- Nach Anwendung dominierten Haushaltsgüter mit einem Marktanteil von 61,25 % am europäischen Self-Storage-Markt im Jahr 2025; E-Commerce-Mikroerfüllung dürfte bis 2031 eine CAGR von 10,05 % erzielen.

- Nach Land führte das Vereinigte Königreich im Jahr 2025 mit einem Umsatzanteil von 33,60 %, während Spanien mit einer CAGR von 8,16 % wachsen soll.

- Shurgard, Safestore, Big Yellow und Access Self Storage kontrollierten gemeinsam im Jahr 2024 rund 28 % der belegten Nutzfläche.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Self-Storage-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Städtische Verdichtung und Mikrowohnen | +0.8% | Kernstädte in Großbritannien, Frankreich, Deutschland | Mittelfristig (2–4 Jahre) |

| Verkleinerung des Wohnraums durch alternde Bevölkerung | +0.6% | Deutschland, Italien, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| E-Commerce-Boom bei kleinen und mittleren Unternehmen | +0.9% | Vereinigtes Königreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Mobilität von Studierenden und Expatriates | +0.4% | Universitätszentren im Schengen-Raum | Mittelfristig (2–4 Jahre) |

| Unordnung im Homeoffice durch hybrides Arbeiten | +0.5% | Große Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Interesse institutioneller Investoren | +0.7% | Vereinigtes Königreich, Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Städtische Verdichtung und Mikrowohnen

Steigende Grundstückspreise haben die durchschnittliche Stadtbehausung verkleinert und veranlassen Bewohner dazu, lokale Lagereinrichtungen als externes „Zimmer” zu nutzen. In Großbritannien wurden innerhalb von drei Jahren über 100 neue Komplexe eröffnet, die Betreibern jährlich 1 Milliarde GBP einbringen, da Mieter Möbel und Saisonwaren auslagern. Hybride Mietverträge und digitaler 24/7-Zugang verankern den Service zunehmend im städtischen Alltag.

Verkleinerung des Wohnraums durch alternde Bevölkerung

Ältere Hauseigentümer in Deutschland, Italien und dem Vereinigten Königreich wechseln in kleinere Wohnungen und erzeugen damit einen Zwischenlagerungsbedarf für Erbstücke und sperrige Möbel. OECD-Prognosen zeigen, dass die Altersgruppe 65+ bis 2050 25 % der Stadtbewohner in G7-Ländern ausmachen wird, was eine dauerhafte, bedarfsgetriebene Kundenbasis sichert.

E-Commerce-Boom bei kleinen und mittleren Unternehmen treibt flexibles Mikrolager

Die Quick-Commerce-Umsätze in Europa sollen bis 2025 auf 72 Milliarden EUR verdreifacht werden, doch traditionelle Lagerhäuser sind für kleine und mittlere Unternehmen nach wie vor überdimensioniert. Einrichtungen integrieren nun Barcode-Inventar-Apps, Kurierstationen für die letzte Meile und flexible Mietlaufzeiten und wandeln so leerstehende Einheiten in rentable Mikroerfüllungsknoten um.

Mobilität von Studierenden und Expatriates

Grenzüberschreitende Bildungs- und Arbeitsvisa führen zu Lagerungsspitzen während der Semesterzeiten. Betreiber in der Nähe von Bahnkorridoren und Flughäfen bewerben Semesterpakete und mehrsprachige Verträge und erschließen so dieses transiente Segment, das sich jedes akademische Jahr vorhersehbar erneuert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge nordische Brandschutzvorschriften | −0.3% | Norwegen, Schweden, Finnland | Mittelfristig (2–4 Jahre) |

| Mangel an ausgewiesenem Industriegelände in historischen Stadtkernen | −0.4% | Historische europäische Stadtzentren | Langfristig (≥ 4 Jahre) |

| Inflationsgebundene Mietpreisdeckel | −0.2% | Frankreich, Spanien | Kurzfristig (≤ 2 Jahre) |

| EU-Mandate zur Energieeffizienz-Sanierung | −0.5% | EU-weit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Brandschutzvorschriften

Nordische Vorschriften erfordern fortschrittliche Löschanlagen und verifizierte Risikobewertungen, was die Umbaubudgets um bis zu 25 % erhöht und den Markteintritt verzögert.

Verschärfte Energieeffizienz-Mandate

Die Richtlinie über die Gesamtenergieeffizienz von Gebäuden verpflichtet Nichtwohngebäude, bis 2030 die Energieeffizienzklasse E zu erreichen, was HLK- und Dämmungssanierungen erfordert, die kleinere Eigentümer kaum finanzieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Nutzertyp: Privatnachfrage verankert das Wachstum

Privatnutzer machten im Jahr 2025 69,35 % des Umsatzes des europäischen Self-Storage-Markts aus. Umzüge, Mikrowohnen und Verkleinerung im Ruhestand sichern langfristige Verträge, die die Auslastung in makroökonomischen Schocks stabilisieren. Das Geschäftssegment ist zwar kleiner, wächst jedoch jährlich um 7,42 %, da kleine und mittlere Unternehmen flexible Lagerflächen auf Pay-as-you-go-Basis nutzen. Betreiber entwickeln nun duale Markierungsstrategien – Lifestyle-Botschaften für Privatpersonen und schlüsselfertige Logistikfunktionen für Unternehmen –, um beide Ströme effektiv zu monetarisieren.

Die Marktgröße des europäischen Self-Storage-Markts im Bereich privater Mietverhältnisse soll bis 2031 einen dominanten Anteil behalten, unterstützt durch digitale Reservierungsplattformen, die kurzfristige Buchungen vereinfachen. Gleichzeitig steigern Zusatzleistungen wie Kurierabholung, Regalsysteme und Versicherungen den durchschnittlichen Umsatz pro Geschäftskunden, da die E-Commerce-Durchdringung in peripheren Städten zunimmt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Lagertyp: Klimatisierung erzielt Premiumpreise

Nicht-klimatisierte Einheiten erzielten im Jahr 2025 dank niedrigerer Ausstattungskosten einen Marktanteil von 59,35 % am europäischen Self-Storage-Markt. Doch klimatisierter Bestand, der mit einer CAGR von 8,82 % wächst, stützt die Margenausweitung, da Sensoren, HLK-Anlagen und strengere Zugangskontrollen Gebühren von 25–40 % über dem Standard erzielen.

Regulatorische Upgrades beschleunigen den Wandel: Einrichtungen, die bereits die Energieeffizienzklasse E erfüllen, amortisieren die Sanierungskosten durch höhere Mieten und geringere Fluktuation. Die Marktgröße des europäischen Self-Storage-Markts für klimatisierte Einheiten ist auf dem Weg, bis 2031 14,2 Milliarden USD zu überschreiten, und unterstützt spezialisierte Versicherungsangebote für Elektronik, Kunstwerke und Archivdokumente.

Nach Raumgröße: Mikroeinheiten spiegeln städtische Raumknappheit wider

Einheiten bis zu 90 Quadratfuß halten im Jahr 2025 einen Marktanteil von 44,35 % und spiegeln Europas städtische Dichte sowie den verbreiteten geringen Lagerbedarf bei Privatnutzern und Mikrounternehmen wider. Diese Dominanz steht im Einklang mit Mikrowohntrends und der wachsenden Zahl städtischer Bewohner, die minimalen Stauraum für Saisonartikel, Dokumente und überschüssige Gegenstände benötigen. Mittelgroße Einheiten (151–300 Quadratfuß) wachsen bis 2031 am schnellsten mit einer CAGR von 7,86 %, was auf eine Kundenmigration hin zu größeren Lagerlösungen hindeutet, da Unternehmen expandieren und der persönliche Lagerbedarf zunimmt.

Die Verteilung nach Raumgröße zeigt eine Marktreife, da Kunden ausgefeiltere Lagerstrategien jenseits des einfachen Überlaufbedarfs entwickeln. Kleinere Einheiten bieten Einstiegspreise, die neue Kunden anziehen, während mittelgroße Einheiten expandierende Unternehmen und Kunden mit wachsendem Lagerbedarf ansprechen. Die Segmente 91–150 Quadratfuß und über 300 Quadratfuß bedienen spezialisierte Bedürfnisse, darunter die Lagerung von Geschäftsinventar und wichtige Lebensübergänge. Der Branchenbericht von CBRE aus dem Jahr 2024 stellt fest, dass europäische Einrichtungen höhere Auslastungsraten erzielen, wenn sie verschiedene Einheitsgrößen anbieten, was darauf hindeutet, dass ein optimales Einrichtungsdesign mehrere Größenkategorien umfasst, um die Auslastung zu maximieren. Dieses Segmentierungsmuster ermöglicht es Betreibern, Kunden in verschiedenen Lebensphasen anzusprechen und gleichzeitig den Umsatz pro Quadratfuß durch strategische Einheitsmixplanung zu optimieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Haushaltsgüter als Fundament unterstützen E-Commerce-Wachstum

Die Lagerung von Haushaltsgütern hält im Jahr 2025 einen Marktanteil von 61,25 % und stellt die Kernanwendung des Sektors dar, die Privatnutzer bei Umzügen, Verkleinerungen und saisonalem Lagerbedarf bedient. Diese Dominanz spiegelt die grundlegende Rolle von Self-Storage bei der Unterstützung der mobilen Bevölkerung Europas und der raumknappen städtischen Wohnverhältnisse wider. E-Commerce-Mikroerfüllung entwickelt sich mit einer CAGR von 10,05 % bis 2031 zur am schnellsten wachsenden Anwendung, angetrieben durch das Wachstum kleiner und mittlerer Unternehmen und den Bedarf an verteiltem Bestandsmanagement in städtischen Gebieten.

Dokument- und Archivlagerung bedient professionelle und private Kunden, die eine sichere, organisierte Aufbewahrung wichtiger Unterlagen und Akten benötigen, während Fahrzeuglagerung städtische Parkplatzbeschränkungen und saisonale Fahrzeugbedürfnisse adressiert. Die Anwendungsvielfalt bietet Betreibern mehrere Einnahmequellen und reduziert die Abhängigkeit von einem einzelnen Kundensegment. E-Commerce-Mikroerfüllung stellt die bedeutendste Wachstumschance dar, wobei die europäischen Quick-Commerce-Märkte bis 2025 voraussichtlich 72 Milliarden EUR erreichen werden. Diese Anwendung erfordert spezialisierte Dienstleistungen wie Paketabwicklung, Bestandsmanagementsysteme und flexible Zugangsmöglichkeiten, die es Betreibern ermöglichen, Premiumpreise zu erzielen und gleichzeitig wachstumsstarke Kundensegmente zu bedienen.

Geografische Analyse

Das Vereinigte Königreich hält im Jahr 2025 einen Marktanteil von 33,60 % und profitiert von einem reifen Marktbewusstsein, dichten städtischen Bevölkerungen und etablierten Betreibernetzwerken in den wichtigsten Ballungsräumen. Die Marktführerschaft des Vereinigten Königreichs resultiert aus der frühen Übernahme des Self-Storage-Konzepts, günstigen Bebauungsvorschriften und hohen Wohnmobilitätsraten, die eine anhaltende Nachfrage erzeugen. Spanien entwickelt sich mit einer CAGR von 8,16 % bis 2031 zum am schnellsten wachsenden Markt, angetrieben durch Urbanisierung, Entwicklung der Tourismusinfrastruktur und wachsende Akzeptanz von Lagerlösungen bei spanischen Verbrauchern.

Deutschland, Frankreich und Italien stellen substanzielle Märkte mit moderaten Wachstumsraten dar, die jeweils unterschiedliche Chancen auf der Grundlage lokaler demografischer und wirtschaftlicher Bedingungen bieten. Deutschland profitiert von seiner alternden Bevölkerung und hohen verfügbaren Einkommen, während Frankreich durch regulatorische Einschränkungen in Form von Mietpreiskontrollen konfrontiert ist, die die Preisflexibilität begrenzen. Die geografische Verteilung spiegelt unterschiedliche Marktreifeniveaus wider, wobei das Vereinigte Königreich einen entwickelten Markt repräsentiert, während Spanien und andere aufstrebende Märkte ein höheres Wachstumspotenzial bieten. Der CBRE-Bericht von 2024 zeigt, dass das Vereinigte Königreich, Frankreich, Deutschland und Spanien zusammen 68 % der europäischen Einrichtungen ausmachen, was die Marktkonzentration in den großen Volkswirtschaften unterstreicht. Dieses geografische Muster deutet auf Expansionsmöglichkeiten in unterversorgten Märkten hin, während etablierte Märkte sich auf operative Optimierung und Serviceverbesserung konzentrieren.

Das Vereinigte Königreich hält im Jahr 2025 einen Marktanteil von 33,60 % und behauptet seine Position als Europas am weitesten entwickelter Self-Storage-Markt durch überlegene Infrastrukturdichte und Kundenbewusstseinsniveaus, die Premiumpreisstrategien unterstützen. Die Marktführerschaft des Vereinigten Königreichs spiegelt jahrzehntelange Marktentwicklung, günstige regulatorische Rahmenbedingungen und hohe Wohnmobilitätsraten wider, die über Konjunkturzyklen hinweg eine anhaltende Nachfrage erzeugen. Der Markt profitiert von institutionellen Investitionsströmen, wobei der potenzielle Verkauf von Access Self Storage für 1 Milliarde GBP große Investoren wie TPG und Aermont Capital anzieht und die Entwicklung des Sektors zu einer Kernimmobilienklasse demonstriert. Zu den jüngsten Entwicklungen gehört der Erwerb eines Standorts in Aberdeen durch Big Yellow für 10 Millionen GBP, der anfänglich eine Rendite von 6 % erzielt, mit Prognosen von 9 %, sobald die Einrichtung in ihre digitale Plattform integriert ist. The Guardian berichtet, dass innerhalb von 3 Jahren über 100 neue Lagerkomplexe im Vereinigten Königreich eröffnet wurden und jährlich 1 Milliarde GBP erwirtschaften, da der Sektor die durch die Wohnungskrise getriebene Nachfrage nach Raumlösungen bedient. Der reife Markt sieht sich jedoch mit Angebotsengpässen in erstklassigen städtischen Lagen und zunehmendem Wettbewerb konfrontiert, der das Mietpreiswachstum unter Druck setzt.

Spanien ist mit einer CAGR von 8,16 % bis 2031 der am schnellsten wachsende europäische Markt, angetrieben durch Urbanisierungstrends, Entwicklung der Tourismusinfrastruktur und eine sich wandelnde Verbraucherakzeptanz von Lagerlösungen in traditionell familienorientierten Wohnverhältnissen. Das spanische Wachstum profitiert von einer vergleichsweise geringen Marktdurchdringung im Vergleich zu nordeuropäischen Märkten, was erhebliche Expansionsmöglichkeiten für inländische und internationale Betreiber schafft. Der Markt sieht sich mit regulatorischer Komplexität durch die Mietpreiskontrollgesetzgebung Kataloniens konfrontiert, die Mieterhöhungen in ausgewiesenen Stresszonen begrenzt, obwohl diese in erster Linie Wohn- und nicht gewerbliche Lageranwendungen betreffen. Die Saisonalität des Tourismus schafft einzigartige Nachfragemuster für Lagerdienste, insbesondere in Küstenregionen, wo Saisonbewohner temporäre Lagerlösungen benötigen. Die Wachstumsdynamik des spanischen Markts spiegelt breitere südeuropäische Trends zur Lageradoption wider, da Urbanisierung und Lebensstiländerungen die Nachfrage nach flexiblen Raumlösungen antreiben.

Deutschland, Frankreich und Italien repräsentieren gemeinsam substanzielle Märkte mit moderaten Wachstumsraten, die jeweils unterschiedliche Chancen auf der Grundlage lokaler demografischer Übergänge und regulatorischer Rahmenbedingungen bieten. Deutschland profitiert von seiner alternden Bevölkerung und hohen verfügbaren Einkommen, was eine anhaltende Nachfrage nach Lagerdiensten im Zusammenhang mit Verkleinerungen schafft, während Frankreich durch staatlich auferlegte jährliche Mieterhöhungsobergrenzen von 3,5 % mit Preisbeschränkungen konfrontiert ist, die die Flexibilität der Betreiber einschränken. Italiens Marktentwicklung hinkt nordeuropäischen Ländern hinterher, zeigt jedoch Potenzial, da Urbanisierung und sich verändernde Familienstrukturen Lagernachfrage erzeugen. Shurgards Akquisition in der Pariser Region für 9,3 Millionen EUR demonstriert anhaltende Investitionen in den französischen Markt trotz regulatorischer Herausforderungen. Diese Märkte profitieren von EU-Energieeffizienz-Mandaten, die die Modernisierung von Einrichtungen und operative Verbesserungen vorantreiben, obwohl Compliance-Kosten Barrieren für kleinere Betreiber schaffen. Die geografische Vielfalt bietet Betreibern Portfoliodiversifizierungsmöglichkeiten und erfordert gleichzeitig lokalisierte Strategien, die auf unterschiedliche regulatorische und kulturelle Rahmenbedingungen eingehen.

Wettbewerbslandschaft

Shurgard führt die Rangliste mit 339 Standorten an, die 1,7 Millionen m² abdecken, und verfolgt einen stadtorientierten Fußabdruck, bei dem 93 % der Immobilien in großen Ballungsräumen liegen. Safestore und Big Yellow folgen und integrieren jeweils kontaktlose Zugangs-Apps, dynamische Preisgestaltungsmodule und Solaranlagen zur Steigerung des Nettobetriebsergebnisses. Der potenzielle Verkauf von Access Self Storage für 1 Milliarde GBP unterstreicht das zunehmende institutionelle Interesse und dürfte weitere Konsolidierungsrunden auslösen.[1]Inside Self Storage, "Große Investoren konkurrieren um den Kauf von Access Self Storage," insideselfstorage.com

Technologische Plattformen bilden nun die Grundlage für Wettbewerbsvorteile. Storable verarbeitete im Jahr 2024 82 Millionen Mietzahlungen und befreite Betreiber von manueller Abrechnung und ermöglichte algorithmische Kundenbindungskampagnen.[2]Modern Storage Media, "Storable berichtet über seine Self-Storage-Wirkung im Jahr 2024," modernstoragemedia.com Grenzüberschreitende Erwerber wie das südafrikanische Unternehmen Stor-Age nutzen Joint Ventures mit Private-Equity-Fonds, um im Vereinigten Königreich schnell zu skalieren. Containerbasierte mobile Lagerneueinsteiger sprechen städtische Millennials an, die Tür-zu-Tür-Komfort suchen, doch ihre Kapitalintensität und geringere Dichte halten die Marktdurchdringung bescheiden.

Marktführer des europäischen Self-Storage-Markts

Shurgard Self Storage SA

Self Storage Group ASA

Safestore Holdings PLC

Big Yellow Group PLC

SureStore Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Access Self Storage zieht Bieter TPG, Aermont Capital und Shurgard für einen geplanten Verkauf von 1 Milliarde GBP an, wobei JPMorgan als Berater fungiert.

- Juli 2024: Big Yellow erwirbt ein 53.000 Quadratfuß großes Grundstück in Aberdeen für 10 Millionen GBP mit einem angestrebten Ertrag von 9 % nach der Integration.

- Mai 2024: Stor-Age erwirbt vier englische Standorte für 59 Millionen GBP und überschreitet damit die Gesamtausgaben im Vereinigten Königreich von 100 Millionen GBP.

- April 2024: Shurgard erwirbt eine zweite Einrichtung in der Pariser Region für 9,3 Millionen EUR und plant 8,9 Millionen EUR für die Sanierung ein.

Berichtsumfang des europäischen Self-Storage-Markts

Self-Storage-Einrichtungen ermöglichen es Personen, Haushalts- oder Geschäftsgegenstände zu mieten und zu lagern. Mietverträge für Lagerflächen, oft als Lagereinheiten bezeichnet, sind in der Regel monatliche Vereinbarungen. Self-Storage gibt dem Nutzer eine wesentlich größere Kontrolle als Vollservice-Lageroptionen, die den Zugang der Kunden zu ihren Besitztümern einschränken und eine Abhängigkeit vom Lageranbieter für deren Pflege und Verwaltung schaffen.

Die Studie verfolgt die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter in der Branche, was die Marktschätzungen und Wachstumsraten während des Prognosezeitraums unterstützt. Sie verfolgt auch die gesamte vermietbare Fläche in verschiedenen europäischen Ländern und liefert dabei Markttrends und wichtige Anbieterprofile. Darüber hinaus analysiert die Studie die Auswirkungen von COVID-19 auf das Ökosystem.

Der europäische Self-Storage-Markt ist nach Nutzertyp (Privat und Geschäftlich) und Land (Deutschland, Vereinigtes Königreich, Italien, Frankreich, Niederlande, Spanien, Norwegen, Dänemark, Schweden, Rest Europas) segmentiert.

Die Marktgrößen und Prognosen werden in (USD) für alle oben genannten Segmente angegeben.

| Privat |

| Geschäftlich |

| Klimatisiert |

| Nicht-Klimatisiert |

| Bis zu 90 Quadratfuß |

| 91–150 Quadratfuß |

| 151–300 Quadratfuß |

| Über 300 Quadratfuß |

| Haushaltsgüter |

| E-Commerce-Mikroerfüllung |

| Dokument- und Archivlagerung |

| Fahrzeuglagerung |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Rest Europas |

| Nach Nutzertyp | Privat |

| Geschäftlich | |

| Nach Lagertyp | Klimatisiert |

| Nicht-Klimatisiert | |

| Nach Raumgröße | Bis zu 90 Quadratfuß |

| 91–150 Quadratfuß | |

| 151–300 Quadratfuß | |

| Über 300 Quadratfuß | |

| Nach Anwendung | Haushaltsgüter |

| E-Commerce-Mikroerfüllung | |

| Dokument- und Archivlagerung | |

| Fahrzeuglagerung | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Self-Storage-Markt derzeit?

Der Markt wird im Jahr 2026 auf 28,09 Milliarden USD geschätzt und soll bis 2031 34,21 Milliarden USD erreichen.

Welches Land führt den europäischen Self-Storage-Markt an?

Das Vereinigte Königreich hält die Spitzenposition mit einem Umsatzanteil von 33,60 % im Jahr 2025.

Wie schnell wächst das klimatisierte Segment?

Klimatisierte Einheiten expandieren bis 2031 mit einer CAGR von 8,82 % und übertreffen damit herkömmliche Einheiten.

Welche Faktoren beeinflussen die Nachfrage am stärksten?

Städtische Raumknappheit, Verkleinerung durch ältere Bevölkerung, E-Commerce-Mikrolager und zunehmende Mobilität von Studierenden und Expatriates sind die dominierenden Treiber.

Seite zuletzt aktualisiert am: